Tamaño y participación del mercado de baterías de carbono dual

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

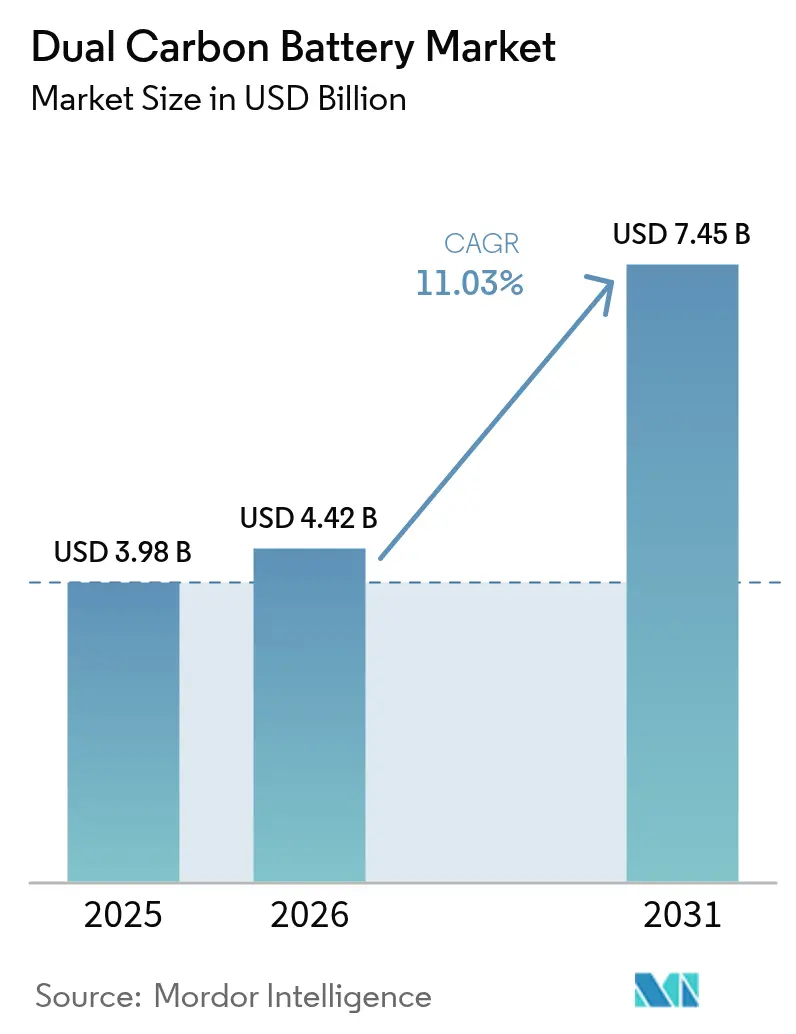

| Tamaño del Mercado (2026) | 4.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de baterías de carbono dual por Mordor Intelligence

Se espera que el tamaño del mercado de baterías de carbono dual crezca de USD 3.980 millones en 2025 a USD 4.420 millones en 2026 y se pronostica que alcanzará USD 7.450 millones en 2031 a una CAGR del 11,03% durante 2026-2031.

El impulso comercial inicial proviene de los electrodos de carbono completo de la química, que eliminan el riesgo de metales críticos, permiten perfiles de carga 20 veces más rápidos y simplifican la reciclabilidad. Los mandatos de electrificación automotriz en la Unión Europea, China y los Estados Unidos intensifican la demanda de baterías que combinan carga rápida con alta estabilidad térmica, mientras que las licitaciones de almacenamiento en el borde de la red favorecen las químicas que minimizan los costos de supresión de incendios. La cadena de suministro integrada de grafito de Asia-Pacífico respalda una ventaja de costo que mantiene los precios regionales de los paquetes hasta un 18% más bajos que los equivalentes occidentales, ampliando su alcance de exportación. La dinámica competitiva es fluida, ya que los desarrolladores especialistas licencian patentes a fabricantes de celdas establecidos, y los productores de materias primas avanzan hacia la fabricación de electrodos, erosionando las barreras de entrada tradicionales.

Conclusiones clave del informe

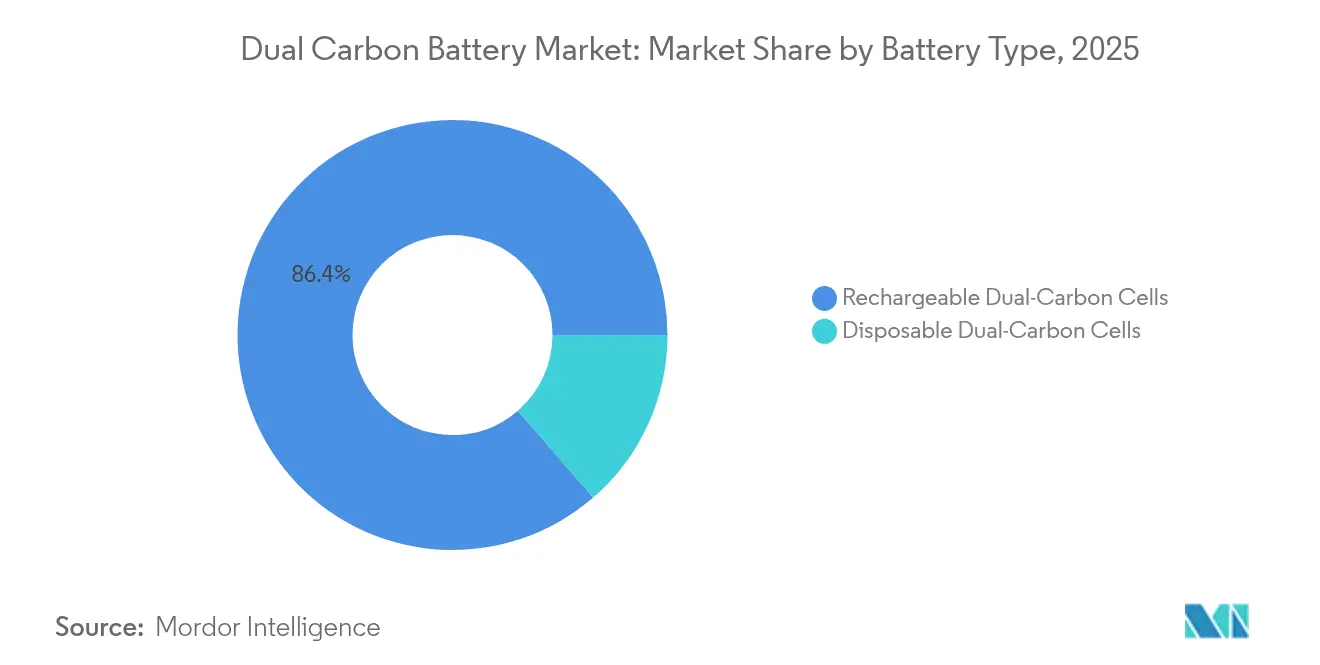

- Por tipo de batería, las celdas de carbono dual recargables representaron el 86,35% de la participación del mercado de baterías de carbono dual en 2025, y también se proyecta que crecerán a una CAGR del 11,55% hasta 2031.

- Por capacidad, el segmento de 100 a 500 kWh capturó el 41,12% del mercado en 2025, mientras que se proyecta que la clase de capacidad superior a 500 kWh se expandirá a una CAGR del 12,65% hasta 2031.

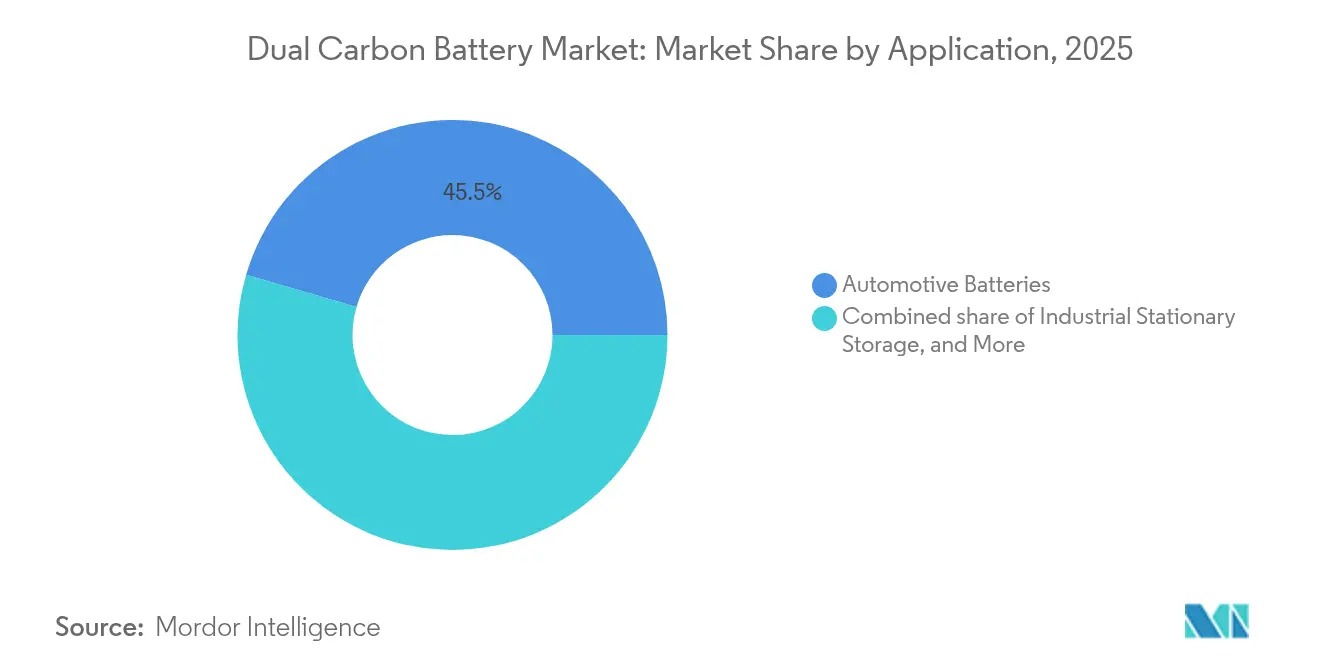

- Por aplicación, las baterías automotrices representaron el 45,48% del tamaño del mercado de baterías de carbono dual en 2025 y se proyecta que avanzarán a una CAGR del 13,05% hasta 2031.

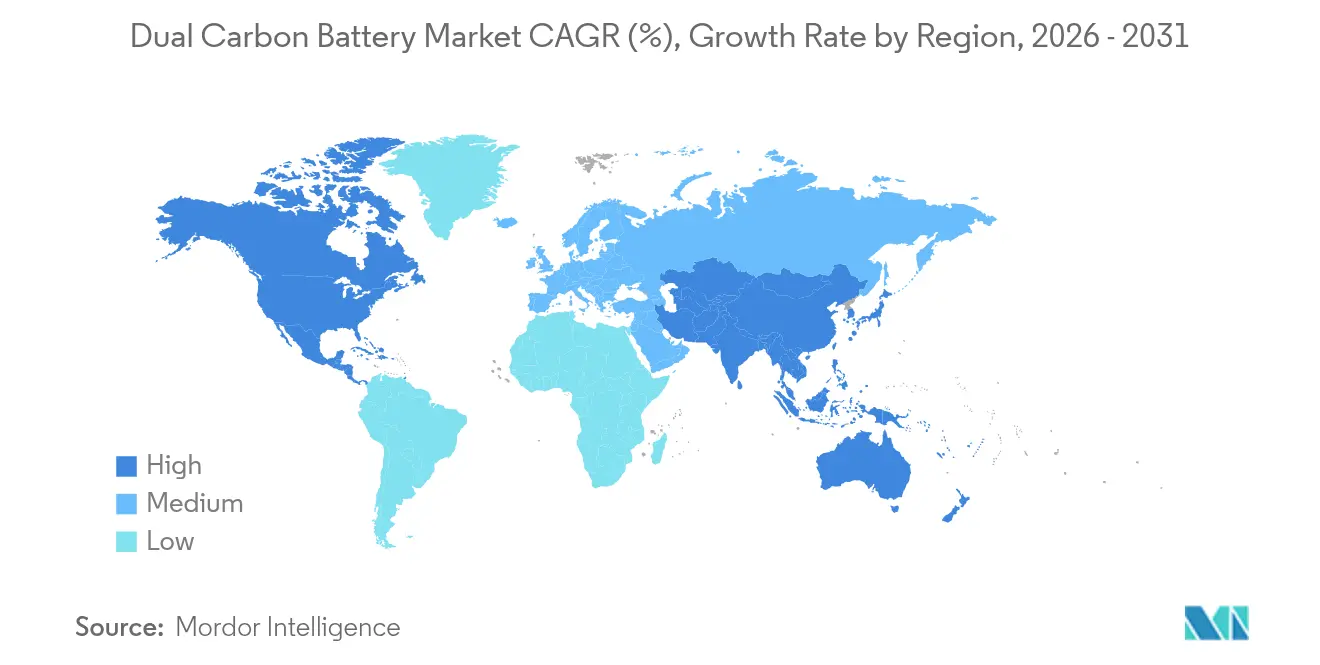

- Por geografía, la región de Asia-Pacífico dominó con una participación de ingresos del 49,02% en 2025 y se espera que crezca a una CAGR del 12,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de baterías de carbono dual

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de electrificación rápida de vehículos eléctricos | +2.8% | Global (UE y China con mayor intensidad) | Mediano plazo (2-4 años) |

| Incentivos de cadena de suministro con neutralidad de carbono | +1.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Regulaciones de reciclabilidad al final de la vida útil | +1.5% | UE a la vanguardia, extendiéndose a América del Norte | Mediano plazo (2-4 años) |

| Pilotos de carga 20 veces más rápida en autobuses eléctricos | +2.1% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Transición de los fabricantes de equipos originales hacia químicas sin ánodo | +1.7% | Centros automotrices globales | Mediano plazo (2-4 años) |

| Licitaciones de almacenamiento ultrarrápido en el borde de la red | +1.2% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de electrificación rápida de vehículos eléctricos

Las políticas que prohíben los nuevos modelos de combustión interna a partir de 2035 en la UE y varios estados de los Estados Unidos amplían significativamente la demanda potencial de baterías que pueden cargarse del 10 al 80% en cinco minutos sin circuitos de enfriamiento de alto costo. Los electrodos de carbono dual soportan corrientes elevadas al tiempo que mantienen temperaturas centrales 18 °C más bajas que las de paquetes de litio-ion comparables, lo que permite un hardware de gestión térmica más sencillo(1)Redacción, "Las regulaciones de vehículos eléctricos continúan evolucionando," WardsAuto, WARDSAUTO.COM. El objetivo de China de que los vehículos de nueva energía alcancen el 40% de penetración de ventas para 2030 consolida aún más el impulso de volumen, ya que los fabricantes de equipos originales domésticos diversifican sus portafolios más allá de las químicas NMC para protegerse contra la volatilidad del níquel y el cobalto. Los plazos de cumplimiento escalonados se alinean con las previstas expansiones de las gigafábricas, lo que permite a los desarrolladores especialistas asegurar acuerdos de compra antes de que los proveedores tradicionales se adapten.

Incentivos de cadena de suministro con neutralidad de carbono

El Pasaporte de Batería de la UE, que se vuelve obligatorio a partir de febrero de 2027, requiere que los fabricantes divulguen las intensidades de CO₂ de la cuna a la puerta y los porcentajes de contenido reciclado. Los electrodos de carbono completo reducen las emisiones incorporadas al eliminar la fundición de metales a alta temperatura, posicionando la química para una puntuación premium bajo la regulación(2)Consorcio Battery Pass, "Orientación Técnica," BATTERYPASS.EU. En los Estados Unidos, los créditos fiscales de la Ley de Reducción de la Inflación aumentan a USD 45 por kWh cuando el contenido nacional supera el 60%, un umbral alcanzable para los productores de carbono dual que utilizan grafito natural o fibra de carbono de los Estados Unidos. Los compradores corporativos que buscan reducciones de emisiones de Alcance 3 solicitan cada vez más datos de evaluación del ciclo de vida en la etapa de solicitud de cotización, convirtiendo las químicas bajas en carbono en un requisito de adquisición más que en una ventaja de marketing.

Regulaciones de reciclabilidad al final de la vida útil

El Reglamento de Baterías revisado de la UE exige una recuperación de materiales del 95% para 2030. Las baterías de carbono dual cumplen ese umbral mediante la reactivación pirolítica de los electrodos, evitando las instalaciones de lixiviación ácida y extracción con disolventes necesarias para las celdas con metales(3)Comisión Electrotécnica Internacional, "Norma de seguridad y rendimiento de baterías," IEC.CH. La estrategia de crecimiento verde de Japón incorpora estructuras de tarifas de depósito que recompensan las químicas fácilmente regenerables, mientras que las leyes de responsabilidad extendida del productor de China vinculan las cuotas de reciclaje a las licencias de fabricación. Estos marcos transforman los costos de gestión de residuos en un factor diferenciador: los análisis económicos iniciales de las plantas de reciclaje indican tarifas de procesamiento un 38% más bajas por kWh que para los paquetes NMC.

Pilotos de carga 20 veces más rápida en autobuses eléctricos

Las agencias de transporte público en Shenzhen y Singapur han completado pruebas de ruta que muestran recargas de cinco minutos en depósito que mantienen una autonomía diaria de 240 km sin necesidad de ampliar los paquetes de baterías. Los ciclos de carga rápida generan calor limitado en las celdas de carbono dual porque la interculación de aniones ocurre a potenciales más altos, lo que resulta en menores pérdidas resistivas. Los documentos de licitación municipal ahora especifican una aceptación mínima de carga continua de 6C, un criterio que la mayoría de las químicas de litio-ion no cumplen sin enfriamiento activo o sobredimensionamiento. Los pilotos exitosos proporcionan pruebas públicas que reducen el riesgo tecnológico percibido y respaldan las aprobaciones de gastos de capital (capex) para despliegues en toda la flota.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Pruebas de propagación térmica de celda a paquete pendientes | -1.8% | Global (estrictas en la UE y América del Norte) | Corto plazo (≤ 2 años) |

| Ausencia de norma de rendimiento ISO/IEC | -1.4% | Organismos de normalización globales | Mediano plazo (2-4 años) |

| Suministro limitado de precursores de carbono a gran escala | -2.3% | Global, agudo fuera de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversión de capital de riesgo orientada hacia el estado sólido | -1.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pruebas de propagación térmica de celda a paquete pendientes

La mayoría de los protocolos de homologación aún giran en torno a los modos de abuso del litio-ion, dejando a químicas como el carbono dual sin criterios explícitos de aprobación o rechazo. Las agencias reguladoras requieren matrices de prueba a medida, y la ausencia de normas codificadas prolonga la calificación entre seis y nueve meses por programa de vehículo. Las directrices provisionales están actualmente en fase de borrador en la ISO y la IEC, pero no se esperan hasta finales de 2026, lo que limitará los lanzamientos automotrices a corto plazo. El retraso perjudica especialmente a los proveedores de nivel medio que carecen de los recursos para ejecutar programas de validación paralelos en múltiples regiones.

Suministro limitado de precursores de carbono a gran escala

La región de Asia-Pacífico representa más del 70% de la producción de grafito sintético y la mayoría de la producción de microesferas de mesocarbo, lo que deja a las gigafábricas occidentales vulnerables a posibles restricciones a la exportación(4)Harry Dyer, "La carrera global para romper el dominio de China sobre el grafito," Financial Times, FT.COM. El precursor calificado debe cumplir un nivel de pureza del 99,95%, muy por encima de los requisitos de los mercados de electrodos tradicionales o refractarios. Las líneas de purificación de uso intensivo de capital y los permisos mineros con largos plazos de tramitación ralentizan la diversificación. Aunque las plantas piloto en Finlandia y Canadá apuntan a suministrar 30.000 toneladas para 2027, los riesgos de suministro a corto plazo persisten y disuaden a algunos fabricantes de automóviles de comprometerse con un abastecimiento de química única.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de batería: las celdas recargables consolidan su condición de producto principal

Los productos recargables representaron el 86,35% del mercado de baterías de carbono dual en 2025, lo que refleja la idoneidad de la química para aplicaciones de ciclos repetidos, como los vehículos eléctricos de pasajeros y los autobuses eléctricos de flota. Las pruebas de carretera a largo plazo demuestran 3.000 ciclos de profundidad completa con una retención de capacidad del 80%, lo que resulta en un costo total de propiedad más bajo en comparación con las celdas de base metálica que requieren sobredimensionamiento del paquete para cumplir con las obligaciones de garantía. Los formatos de carbono dual desechables siguen siendo de nicho, principalmente en la energía de emergencia aeroespacial, donde los modos de fallo benignos prevalecen sobre la economía unitaria.

La tracción comercial de los productos recargables se aceleró después de que un desarrollador líder aseguró USD 30 millones en financiación de la Serie C y reveló ocho diseños ganadores en el sector automotriz en 2025. Los formatos estándar 21700 y 46xx ahora salen de líneas piloto, lo que permite a los fabricantes de paquetes integrarlos con cambios mínimos en las herramientas. A medida que el despliegue se amplía, se espera que las economías de escala reduzcan el costo por kWh en un 22% estimado entre 2025 y 2028, estrechando así la brecha de precios con el litio-hierro-fosfato.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por capacidad: el segmento de 100-500 kWh ancla la demanda de escala media

Las instalaciones en el rango de 100 a 500 kWh capturaron el 41,12% de los ingresos en 2025, ya que los depósitos de autobuses urbanos y las flotas de reparto de servicio medio priorizaron la rotación de carga rápida sobre la densidad energética absoluta. Los operadores de flotas reportan tamaños de paquete un 17% más pequeños tras cambiar al carbono dual porque la alta aceptación de carga elimina la necesidad de capacidad de búfer excedente. La clase superior a 500 kWh, que representa solo el 22% de los envíos de 2024, está proyectada para ser la de mayor crecimiento a una CAGR del 12,65%, impulsada por contratos de servicios públicos que recompensan las químicas de ciclo largo con mayor seguridad.

Las demostraciones a escala de red que superan los 2 MWh de capacidad agregada han completado 18 meses de servicio ininterrumpido en Japón, validando el rendimiento y atrayendo acuerdos de compra de energía con operadores europeos de distribución. En sentido contrario, los sistemas residenciales de menos de 10 kWh siguen siendo una oferta minoritaria porque la amortización del costo del paquete favorece las instalaciones más grandes, y las marcas de litio-ion consolidadas dominan los canales de propietarios de vivienda.

Por aplicación: el segmento automotriz marca el ritmo tecnológico

La demanda automotriz representó el 45,48% del tamaño del mercado de baterías de carbono dual en 2025, impulsada por prototipos de automóviles deportivos de carga rápida que exhiben recargas del 10 al 80% en 5 minutos. La inmunidad a la propagación térmica simplifica la ingeniería de seguridad en caso de colisión, lo que permite a los fabricantes de equipos originales reducir el peso de las estructuras protectoras y recuperar espacio en la cabina. El almacenamiento estacionario industrial sigue como el segundo segmento más grande, donde los operadores valoran una vida útil de 20.000 ciclos y la simplificación de permisos gracias a los perfiles de fallo benignos.

La adopción en electrónica de consumo está limitada por una densidad volumétrica que queda por detrás de las celdas de litio-polímero en aproximadamente un 15%. No obstante, los ordenadores portátiles de uso rudo y las radios militares especifican cada vez más el carbono dual por su resiliencia en climas fríos. Las oportunidades en el sector aeroespacial siguen siendo experimentales, aunque atractivas para los drones de carga no presurizada que se benefician de curvas de descarga estables en temperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La participación del 49,02% de Asia-Pacífico en 2025 subraya una profunda integración vertical desde la alimentación de coque de aguja hasta los electrodos terminados. Los productores chinos de grafito sintético aprovechan la energía cautiva procedente de fuentes hidroeléctrica y solar, manteniendo las emisiones incorporadas por debajo de 4 kg de CO₂-eq por kWh, muy por debajo de las medias europeas. Los gobiernos regionales ofrecen ratios de subvenciones de capital del 20% para líneas piloto, acelerando la producción local y manteniendo el liderazgo en costos de exportación. Se prevé que el tamaño del mercado de baterías de carbono dual en Asia-Pacífico avance a una CAGR del 12,1% hasta 2031, respaldado por políticas nacionales que exigen un contenido doméstico mínimo en los paquetes de baterías para vehículos eléctricos.

América del Norte es el mercado de más rápido crecimiento en la región. Los créditos de la Ley de Reducción de la Inflación por valor de hasta USD 3.750 por módulo de batería de vehículo impulsaron a al menos cuatro fabricantes de equipos originales a firmar acuerdos de compra condicionales con empresas emergentes de carbono dual de los Estados Unidos en 2025. El fondo de USD 25 millones del Departamento de Energía respalda once proyectos que escalan el recubrimiento de electrodos y la síntesis de electrolitos de líquido iónico en el país. Las iniciativas mineras canadienses refuerzan la seguridad de la materia prima con dos grandes proyectos de grafito en escamas programados para su puesta en servicio en 2027, lo que contribuye a reducir los costos logísticos.

La trayectoria de Europa depende de las regulaciones de sostenibilidad que se alinean plenamente con las químicas de base carbono. El Pasaporte de Batería favorece los materiales trazables y de bajas emisiones. Las plantas piloto de carbono derivado de lignina en Finlandia y Suecia apuntan a una capacidad anual combinada de 15.000 toneladas para 2028. Los fabricantes de automóviles europeos actualmente importan celdas prototipo de líneas japonesas, pero tienen la intención de localizar los módulos una vez que la oferta de precursores madure. Los mercados de Oriente Medio y África siguen siendo pequeños, aunque las empresas de servicios públicos del Golfo han expresado interés en el almacenamiento en climas desérticos, donde las altas temperaturas ambientales penalizan los sistemas de litio-ion tradicionales.

Panorama competitivo

La competencia sigue fragmentada, sin que ningún actor supere el 8% de los envíos globales, lo que resulta en una baja concentración que favorece la innovación rápida. Las empresas pioneras como Power Japan Plus, Nyobolt y Alsym Energy poseen patentes críticas sobre la purificación de precursores de carbono y los mecanismos de interculación de aniones, aunque cada vez más licencian su tecnología a gigantes establecidos como CATL y Samsung SDI, que buscan diversificar su portafolio. Las alianzas estratégicas se centran en las flotas de autobuses de carga rápida, donde los desarrolladores combinan celdas con cargadores de depósito para asegurar ingresos del ecosistema.

La competencia en precios es moderada porque la diferenciación en rendimiento todavía supera la paridad de costos en los contratos en fase inicial. Los principales fabricantes de celdas enfatizan las demostraciones de capacidad de carga en 5 minutos, publican datos de pruebas de seguridad de terceros y corteja a los equipos de ingeniería de los fabricantes de equipos originales mediante construcciones conjuntas de prototipos. Los proveedores de materias primas —SGL Carbon, Mitsubishi Chemical y los emergentes procesadores nórdicos de lignina— avanzan hacia la producción de láminas recubiertas, comprimiendo los márgenes de los recubridores de electrodos independientes.

Los registros de propiedad intelectual aumentaron un 37% interanual en 2024, lo que señala una carrera de armamentos en torno a los aditivos de electrolitos que amplían las ventanas de voltaje sin sacrificar la vida útil del ciclo. Las empresas emergentes especialistas atraen los brazos de capital corporativo de los fabricantes de automóviles y las grandes petroleras que buscan exposición a la cadena de valor de las baterías. Los rumores de fusiones y adquisiciones se intensificaron después de que una importante empresa petrolera evaluó silenciosamente activos que le darían acceso directo a la propiedad intelectual de electrodos de carbono, lo que subraya las expectativas de adopción generalizada para finales de la década.

Líderes de la industria de baterías de carbono dual

PJP Eye LTD.

Nyobolt

Alsym Energy

Carbon-Ion

ORLIB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: CATL presentó un paquete para vehículos eléctricos de "doble potencia" que combina módulos de carga rápida de carbono dual con celdas de litio-ion de alta energía, ofreciendo 1.497 km de autonomía y apuntando a sedanes de lujo.

- Junio de 2025: Asahi Kasei anunció una familia de electrolitos que mantiene el 90% de conductividad iónica a −40 °C y duplica la vida útil del ciclo de carbono dual a 60 °C, con comercialización prevista para finales de 2025.

- Mayo de 2025: El Ministerio de Economía, Comercio e Industria de Japón ha autorizado a Toyota e Idemitsu Kosan a construir una planta de sulfuro de litio valorada en USD 142 millones, que también suministrará precursores para electrolitos de carbono dual, con producción prevista para comenzar en 2027.

- Marzo de 2025: Huayou Cobalt declaró RMB 60.946 millones en ingresos operativos e inició I+D en materiales de carbono dual, logrando al mismo tiempo una proporción de uso de energía limpia del 40% en sus plantas.

- Febrero de 2025: El Departamento de Energía de los Estados Unidos ha concedido USD 25 millones a través de 11 proyectos para escalar la fabricación doméstica de baterías de carbono dual y de sodio-ion.

Alcance del informe del mercado global de baterías de carbono dual

El informe del mercado de baterías de carbono dual incluye:

| Celdas de carbono dual desechables |

| Celdas de carbono dual recargables |

| Menos de 10 kWh |

| De 10 a 100 kWh |

| De 100 a 500 kWh |

| Más de 500 kWh |

| Baterías automotrices |

| Almacenamiento estacionario industrial |

| Electrónica portátil/de consumo |

| Aeroespacial y defensa |

| Otros usos de nicho |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de batería | Celdas de carbono dual desechables | |

| Celdas de carbono dual recargables | ||

| Por capacidad | Menos de 10 kWh | |

| De 10 a 100 kWh | ||

| De 100 a 500 kWh | ||

| Más de 500 kWh | ||

| Por aplicación | Baterías automotrices | |

| Almacenamiento estacionario industrial | ||

| Electrónica portátil/de consumo | ||

| Aeroespacial y defensa | ||

| Otros usos de nicho | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué impulsa el rápido crecimiento del mercado de baterías de carbono dual?

Los gobiernos están endureciendo los mandatos de vehículos eléctricos mientras las empresas buscan cadenas de suministro con neutralidad de carbono; las baterías de carbono dual satisfacen ambos objetivos con carga rápida y materiales reciclables.

¿Qué tamaño tendrá el mercado de baterías de carbono dual en 2031?

Se proyecta que el tamaño del mercado de baterías de carbono dual alcanzará USD 7.450 millones en 2031, creciendo a una CAGR del 11,03% durante 2026-2031.

¿Qué segmento lidera actualmente el mercado de baterías de carbono dual?

Las celdas de carbono dual recargables dominan con una participación de mercado del 86,35% en 2025, gracias a su idoneidad para vehículos eléctricos y almacenamiento en red.

¿Por qué Asia-Pacífico es tan dominante en la producción de baterías de carbono dual?

La región controla la mayor parte de la producción de grafito sintético y se beneficia de ecosistemas de fabricación integrados, lo que resulta en una participación de ingresos global del 49,02% en 2025.

¿Cuáles son las principales restricciones para una adopción más amplia?

Las normas de prueba de propagación térmica pendientes, el suministro limitado de precursores fuera de Asia y la preferencia del capital de riesgo por los proyectos de estado sólido son los principales vientos en contra.

¿Qué tan rápido pueden cargarse las baterías de carbono dual en comparación con los paquetes de litio-ion?

Las pruebas piloto muestran que los paquetes de carbono dual se cargan del 10 al 80% en aproximadamente cinco minutos, unas 20 veces más rápido que los equivalentes de litio-ion convencionales.

Última actualización de la página el: