Tamaño y Participación del Mercado de Diésel Renovable

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 33.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 50.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.19% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diésel Renovable por Mordor Intelligence

El tamaño del Mercado de Diésel Renovable se estima en 33.910 millones de USD en 2025 y se espera que alcance los 50.260 millones de USD para 2030, con una CAGR del 8,19% durante el período de pronóstico (2025-2030).

El mercado de diésel renovable está transitando de un nicho de biocombustible en etapa temprana hacia un sustituto del diésel convencional, a medida que el transporte de larga distancia, el transporte marítimo y los usuarios de energía de emergencia prefieren su compatibilidad directa frente al biodiésel de primera generación. Las primas de crédito bajo programas como el Estándar de Combustibles de Baja Emisión de Carbono de California y el RED III europeo sostienen los márgenes de los productores, mientras que las reconversiones de coprocesamiento de bajo costo de capital aceleran las adiciones de capacidad. La creciente demanda de combustible de aviación sostenible de grado aeronáutico y de generadores de respaldo para centros de datos a hiperescala amplía la base de aplicaciones, amortiguando el mercado de diésel renovable frente a los vientos en contra de la electrificación a corto plazo. Las refinerías de petróleo aprovechan la logística existente para dominar el volumen de procesamiento, aunque los innovadores en materias primas derivadas de algas están desafiando las convenciones de la cadena de suministro.

Conclusiones Clave del Informe

- Por tipo de combustible, el diésel renovable puro (HVO100) lideró con una participación de ingresos del 54,5% en 2024; se prevé que los productos derivados de algas se expandan a una CAGR del 12,2% hasta 2030.

- Por materia prima, los aceites vegetales representaron el 37,8% de la participación del mercado de diésel renovable en 2024, mientras que se proyecta que la materia prima de algas crezca a una CAGR del 12,8% entre 2025 y 2030.

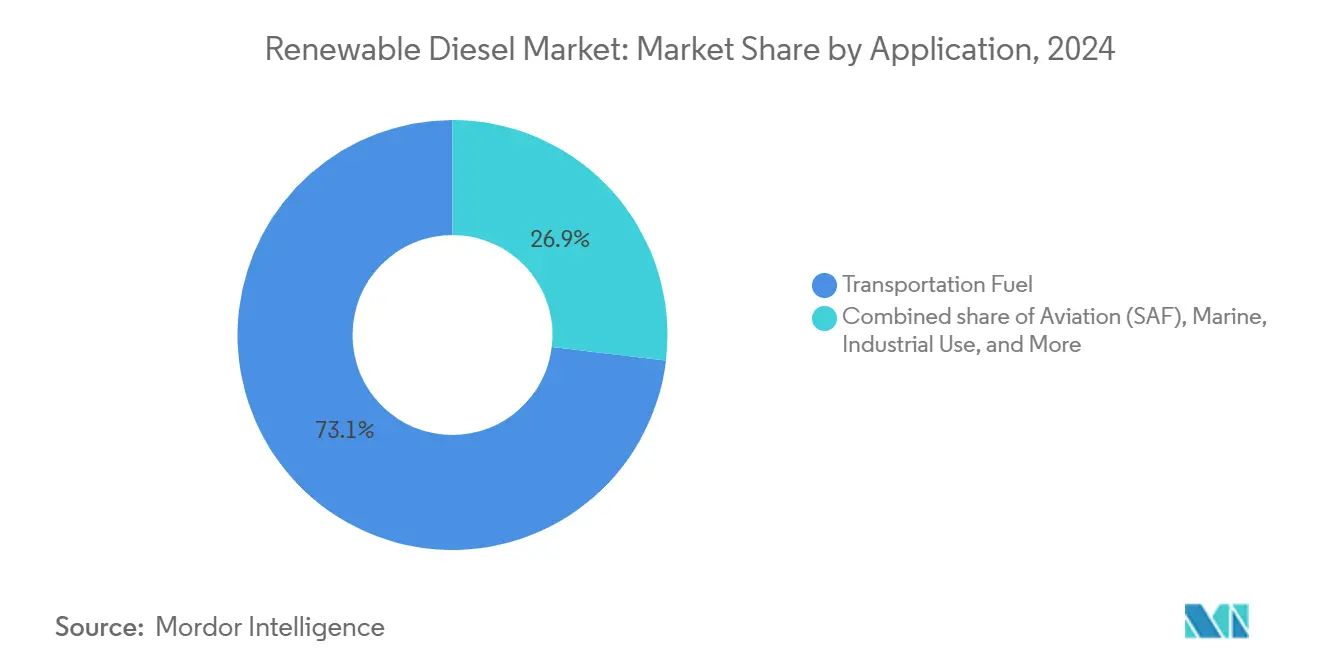

- Por aplicación, el combustible para transporte representó el 73,1% del tamaño del mercado de diésel renovable en 2024; el combustible de aviación sostenible para aviación avanza a una CAGR del 13,1% hasta 2030.

- Por usuario final, las refinerías de petróleo y los mezcladores controlaron el 53,6% de la demanda de 2024, mientras que se espera que las aerolíneas registren la CAGR más alta del 13,1% hasta 2030.

- Por geografía, América del Norte representó el 48,9% de los ingresos en 2024; Europa está prevista para registrar la CAGR más rápida del 12,7% durante 2025-2030.

Tendencias e Información del Mercado Global de Diésel Renovable

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compatibilidad directa con la infraestructura de diésel | +1.80% | Global | Largo plazo (≥ 4 años) |

| Incentivos de política (LCFS, RED III, créditos fiscales) | +2.10% | América del Norte y UE | Mediano plazo (2-4 años) |

| Impulso hacia la descarbonización de flotas de vehículos pesados | +1.40% | Global | Mediano plazo (2-4 años) |

| Descarbonización de la energía de respaldo en centros de datos | +0.90% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Reconversiones de coprocesamiento de bajo costo de capital | +1.20% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compatibilidad Directa con la Infraestructura de Diésel

El diésel renovable replica el perfil químico del diésel de petróleo, por lo que fluye a través de tuberías, tanques de almacenamiento y motores sin una barrera de mezcla del 20% ni reconversiones de compatibilidad de materiales.(1)Fuente: Phillips 66, "Hoja de Datos del Complejo de Energía Renovable Rodeo," phillips66.comLos gestores de flotas evitan el gasto de capital en nuevos tanques o sellos y reportan una operabilidad invernal sin inconvenientes, un beneficio decisivo para la logística de cadena de frío en Canadá, los países nórdicos y el norte de los Estados Unidos. Los buques de bandera internacional también aprovechan la naturaleza libre de azufre del combustible para cumplir con las normas IMO 2020 sin necesidad de instalar depuradores.(2)Fuente: Neste Corporation, "Manual Técnico de Diésel Renovable," neste.comA largo plazo, esta paridad de infraestructura fortalece el mercado de diésel renovable frente a los combustibles alternativos que requieren sistemas de distribución específicos.

Los Incentivos de Política Impulsan la Expansión del Mercado

El Crédito de Producción de Combustibles Limpios 45Z otorga entre 1,00 y 1,75 USD por galón, inclinando la economía de las plantas a favor de las materias primas de residuos y desechos de mayor costo según las puntuaciones de carbono del ciclo de vida.(3)Fuente: Clean Air Task Force, "Resumen del Crédito de Producción de Combustibles Limpios 45Z de EE. UU.," catf.us En Europa, el RED III fija el 29% de energía renovable en el transporte para 2030, mientras que los estados miembros individuales añaden cuotas de mezcla de combustible de aviación sostenible que convergen en un 6-8% para 2030. La hoja de ruta de Japón que exige que los nuevos vehículos ligeros acepten biocombustibles reposiciona las perspectivas de demanda en Asia. Como resultado, los productores aceleran tanto los proyectos de nueva construcción como las conversiones de coprocesamiento, garantizando visibilidad plurianual para el mercado de diésel renovable.

La Descarbonización de Flotas de Vehículos Pesados Acelera la Adopción

La autonomía de los vehículos eléctricos con batería sigue siendo inferior a 400 millas para los camiones de clase 8, mientras que el diésel renovable ofrece una reducción del 60-75% en las emisiones de gases de efecto invernadero de pozo a rueda sin comprometer la autonomía. Los estudios de caso de flotas de Mack Trucks muestran que los intervalos de mantenimiento se alargan entre un 6 y un 8% tras el cambio, compensando en parte una prima de 3 a 10 centavos por galón. Las flotas de construcción, agricultura y minería reflejan estos resultados, reforzando un giro global hacia las moléculas de sustitución directa hasta que los trenes de potencia de cero emisiones maduren.

La Energía de Respaldo en Centros de Datos Emerge como Impulsor de Crecimiento

Los operadores a hiperescala ahora apuntan a la neutralidad de Alcance 1 para los grupos electrógenos de diésel que protegen las cargas de trabajo de misión crítica. Microsoft, Equinix y Digital Realty operan diésel renovable en generadores de escala de megavatios, citando una penalización de fiabilidad insignificante durante las pruebas de carga mensuales. STT GDC, con sede en Singapur, extendió la práctica a todos sus campus de Asia-Pacífico en 2024, demostrando la seguridad del suministro en mercados con escasa historia de biocombustibles. Los volúmenes de precio premium en este nicho contribuyen con márgenes desproporcionados y diversifican el mercado de diésel renovable más allá de los combustibles para transporte.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas y suministro | -1.60% | Global | Mediano plazo (2-4 años) |

| Competencia de la electrificación y el H₂ | -0.80% | Núcleo de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Límite del LCFS sobre aceites de cultivos | -0.50% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Limita la Expansión de los Márgenes

Los precios del aceite de soja subieron entre un 40 y un 60% entre 2022 y 2024, mientras que las importaciones de aceite de cocina usado hacia los Estados Unidos aumentaron a 3.000 millones de libras en 2023, frente a los 900 millones de libras del año anterior. CoBank advierte que la oleada récord de expansiones de trituración de soja podría superar el crecimiento incremental de la demanda del mercado de diésel renovable, presionando los márgenes de trituración. Los compradores europeos y asiáticos ahora arbitran los cargamentos de aceite de desecho, lo que estrecha aún más el suministro durante los picos de demanda impulsados por políticas. Los productores dependientes de estrategias de materia prima única asumen el mayor riesgo sobre sus ganancias.

La Electrificación y la Competencia del Hidrógeno Amenazan la Demanda a Largo Plazo

La Agencia Internacional de Energía proyecta que la adopción de vehículos eléctricos desplazará 12 millones de barriles por día de petróleo para 2035, reduciendo la demanda total de diésel. Los camiones de pila de combustible de fabricantes de equipos originales como Hyundai y Toyota validaron rutas de 900 millas en pilotos de 2024, con Europa financiando corredores de hidrógeno que desafían la ventaja del diésel renovable en el transporte de larga distancia. Aunque el mercado de diésel renovable asegura un impulso a corto y mediano plazo en sectores que carecen de alternativas electrificadas, los productores eventualmente se enfrentarán a un conjunto de diésel en contracción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Diésel Renovable Puro Mantiene un Liderazgo Dominante Mientras las Algas Impulsan la Próxima Ola

El HVO100 puro generó más de la mitad de los ingresos de 2024, subrayando la preferencia de los usuarios por un combustible que cumple con la norma EN 15940 sin ninguna fracción de petróleo. Los compradores a granel citan índices de cetano consistentes por encima de 70 y puntos de obstrucción del filtro en frío por debajo de –30 °C como características de rendimiento decisivas. Las ganancias de volumen en América del Norte y el norte de Europa señalan una aceptación cada vez mayor por parte de los usuarios. Sin embargo, los volúmenes de mezclas y de diésel renovable coprocesado siguen siendo significativos en el Sudeste Asiático, donde la infraestructura de biodiésel está consolidada, lo que permite a las refinerías alternar entre materias primas. Las variantes derivadas de algas podrían desbloquear la próxima curva en S; las plantas piloto en el suroeste de los Estados Unidos han alcanzado una escala precomercial de 10.000 barriles por día, y los modelos del Departamento de Energía muestran paridad de precios para 2028. Una vez que los costos converjan, el tamaño del mercado de diésel renovable para el combustible de algas podría rivalizar con el volumen de aceites vegetales, diversificando el suministro y diluyendo las preocupaciones sobre el cambio indirecto en el uso de la tierra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Dominio del Aceite Vegetal Enfrenta Vientos en Contra de Sostenibilidad

Los aceites vegetales mantuvieron una participación del 37,8% en 2024 gracias a la infraestructura de trituración madura y a los mercados de materias primas con cobertura. Sin embargo, los multiplicadores del LCFS penalizan cada vez más los aceites de cultivos de primer uso, lo que lleva a las refinerías a favorecer las grasas animales y el aceite de cocina usado. El sebo, la grasa de aves de corral y la grasa amarilla alcanzaron colectivamente una participación del 37% del mercado de diésel renovable por materia prima en 2023, frente al 17% de tres años antes. La exposición a las importaciones está aumentando: los Estados Unidos obtuvieron el 28% de su suministro de aceite de desecho de Asia en 2024, creando riesgos logísticos. Las corrientes de algas, aceite de tall oil y residuos forestales están posicionadas para abastecer el crecimiento a largo plazo, especialmente en el clúster nórdico, donde los complejos integrados de celulosa y combustible desbloquean créditos de economía circular.

Por Aplicación: El Transporte Mantiene la Escala, la Aviación Asegura el Crecimiento Premium

El transporte por carretera absorbió el 73,1% de los barriles en 2024 porque las flotas podían descarbonizarse de inmediato sin nuevo hardware. El tamaño del mercado de diésel renovable para el combustible de aviación sostenible fue menor, pero registró una CAGR del 13,1% a partir de 2025, respaldado por los mandatos de la Unión Europea y los objetivos corporativos de cero emisiones netas. Las aerolíneas valoran las moléculas de sustitución directa sin hidrógeno que encajan en la logística existente del JP-8. Los usuarios de transporte marítimo, militar y calefacción industrial añaden una demanda diversificada, especialmente las líneas de navegación ártica que aprovechan la ventaja de flujo en frío del HVO frente al fuelóleo pesado. Aunque es un nicho en términos de galones, la energía de respaldo para centros de datos obtiene primas de precio de dos dígitos y a menudo asegura contratos de compra a varios años, mejorando la conversión de efectivo de los productores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Refinerías Siguen Dominando, las Aerolíneas Aceleran

Las refinerías de petróleo integradas y los mezcladores controlaron el 53,6% de los barriles en 2024, aprovechando la logística intermedia y los equipos de cobertura para gestionar la volatilidad de las materias primas. La participación de mercado de diésel renovable de las aerolíneas está en camino de crecer a medida que los mandatos de combustible de aviación sostenible entran en vigor en la UE, el Reino Unido y Japón, obligando a los transportistas a reservar suministro anticipadamente hasta 2030. Las flotas gubernamentales y las agencias de defensa añaden una demanda estable e inelástica al precio que protege a los productores en las recesiones. Las empresas mineras y agrícolas completan la base de clientes, cubriendo la seguridad energética a medida que la carga de grado para vehículos eléctricos en regiones remotas se retrasa respecto a las actualizaciones de la red eléctrica.

Análisis Geográfico

La participación del 48,9% de América del Norte en los ingresos de 2024 refleja los créditos LCFS establecidos, la disponibilidad de materias primas agrícolas y la rápida adopción por parte de los operadores de camiones de clase 8. La capacidad del mercado de diésel renovable anunciada hasta 2026 supera los 6.000 millones de galones anuales, lo que desencadena un debate sobre el exceso de oferta y establece corredores de exportación hacia Europa y Asia. El arbitraje de materias primas sigue siendo el talón de Aquiles de la región, ya que Canadá y los Estados Unidos compiten entre sí por los cargamentos de grasa amarilla.

Europa es el líder en crecimiento con una CAGR del 12,7% hasta 2030, impulsada por los mandatos de transporte del RED III y las agresivas cuotas de mezcla de combustible de aviación sostenible. Alemania, los Países Bajos y Finlandia instalan biorrefinerías integradas que se acoplan a complejos químicos, capturando coproductos de gas de proceso. Los productores nórdicos aprovechan el aceite de tall oil de los residuos forestales, reduciendo la intensidad de las materias primas en un 25% frente a las rutas de aceite de soja. La dependencia de las importaciones aumenta no obstante a medida que las corrientes de aceite de desecho se estabilizan, lo que obliga a los responsables de políticas de la UE a examinar los marcos de trazabilidad.

Asia-Pacífico ofrece el mayor potencial sin explotar. Japón legisló objetivos de Vehículos Listos para Biocombustibles y una mezcla del 10% de combustible de aviación sostenible para 2030, impulsando a refinerías como ENEOS e Idemitsu a reconvertir sus hidrocraquers. China pilota el combustible de aviación sostenible en Beijing Daxing y Shanghai Pudong, señalando una escala futura una vez que se superen los obstáculos de certificación. La política de biocombustibles de India abre la demanda, pero enfrenta escasez de materias primas, lo que empuja a las partes interesadas hacia el cultivo de algas en tierras no arables, destacando las oportunidades en el mercado de diésel renovable. Singapur ancla los flujos comerciales regionales, ejemplificado por el cambio a nivel de campus de STT GDC a energía de respaldo de diésel renovable, una plantilla que probablemente se replicará en Seúl, Sídney y Yakarta.

Panorama Competitivo

El mercado de diésel renovable muestra una consolidación moderada. Las cinco principales refinerías —Phillips 66, ENI, TotalEnergies, Neste y Marathon— controlan más de la mitad de la capacidad instalada, ayudadas por las reconversiones de coprocesamiento que aprovechan los activos de hidrotratamiento ya amortizados. La escala otorga poder de compra de materias primas y optimización de la cartera de créditos de carbono. Los especialistas en biocombustibles de nivel medio complementan el suministro centrándose en residuos de bajo carbono, a menudo en empresas conjuntas con procesadores de residuos y grandes empresas agroindustriales.

La diferenciación estratégica está evolucionando hacia la resiliencia de las materias primas. Repsol adquirió una participación del 40% en tres plantas de Bunge para asegurar el acceso al sebo y al aceite usado, siguiendo el ejemplo del memorando a largo plazo de ENI con Novamont para aceites de algas. La integración hacia arriba en la cadena de valor ayuda a reducir el riesgo de las oscilaciones de márgenes provocadas por las alzas del precio del aceite de soja. La profundidad tecnológica también importa: las empresas que dominan las rutas de isomerización para moléculas en el rango de destilados pueden pivotar sin problemas la producción hacia barriles premium de combustible de aviación sostenible cuando los diferenciales del combustible de aviación se amplían.

El crecimiento en espacios no explotados se centra en aplicaciones premium. Los operadores de centros de datos firman contratos de suministro de combustible a cinco años indexados a la inflación en lugar de a los precios del crudo, creando márgenes estables. Los objetivos de intensidad de carbono a mediano plazo de la Organización Marítima Internacional impulsan el bunkering piloto en Róterdam y Singapur. Los productores que adapten las propiedades de flujo en frío y la lubricidad para los motores de buques podrían capturar este segmento emergente, expandiendo el mercado de diésel renovable más allá de los combustibles para carretera.

Líderes de la Industria del Diésel Renovable

Neste Oyj

Empresa Conjunta Valero + Diamond Green Diesel

Marathon Petroleum Corporation

TotalEnergies SE

Eni S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vegas Renewable Diesel adquirió un sitio en Nevada para la mayor refinería de diésel renovable del oeste de los Estados Unidos, con una capacidad objetivo de 100 millones de galones por mes, procesando principalmente aceite de motor usado.

- Marzo de 2025: Green Fuels Operating anunció una inversión de 110 millones de USD para transformar la Planta de Procesamiento Evangeline en Luisiana en una refinería de Tecnología de Emisiones Netas Cero con una capacidad de 20.000 barriles por día.

- Septiembre de 2024: Darling Ingredients anunció que Diamond Green Diesel suministrará el primer combustible de aviación sostenible regular a Florida mediante un acuerdo que entrega aproximadamente 60 millones de galones de combustible de aviación sostenible mezclado durante dos años.

- Agosto de 2024: Japan Airlines y ENEOS Corporation firmaron un acuerdo para promover la venta y compra de combustible de aviación sostenible en Japón, apoyando el establecimiento de la cadena de suministro doméstica de combustible de aviación sostenible.

Alcance del Informe del Mercado Global de Diésel Renovable

| Diésel Renovable Puro (HVO100) |

| Mezclas de Diésel Renovable |

| Diésel Renovable Coprocesado |

| Otros (p. ej., derivados de algas) |

| Aceites Vegetales (Palma, Soja, Canola, etc.) |

| Grasas Animales |

| Aceite de Cocina Usado |

| Algas |

| Aceite de Tall Oil y Residuos de Desecho |

| Otros (p. ej., Residuos Sólidos Municipales) |

| Combustible para Transporte |

| Aviación (Combustible de Aviación Sostenible) |

| Marina |

| Uso Industrial |

| Generación de Energía |

| Otros (Militar, Equipos Agrícolas) |

| Refinerías de Petróleo y Mezcladores |

| Operadores de Flotas Comerciales |

| Aerolíneas y Autoridades de Aviación |

| Gobierno y Defensa |

| Operadores de Transporte Marítimo |

| Sector Industrial y de Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Diésel Renovable Puro (HVO100) | |

| Mezclas de Diésel Renovable | ||

| Diésel Renovable Coprocesado | ||

| Otros (p. ej., derivados de algas) | ||

| Por Materia Prima | Aceites Vegetales (Palma, Soja, Canola, etc.) | |

| Grasas Animales | ||

| Aceite de Cocina Usado | ||

| Algas | ||

| Aceite de Tall Oil y Residuos de Desecho | ||

| Otros (p. ej., Residuos Sólidos Municipales) | ||

| Por Aplicación | Combustible para Transporte | |

| Aviación (Combustible de Aviación Sostenible) | ||

| Marina | ||

| Uso Industrial | ||

| Generación de Energía | ||

| Otros (Militar, Equipos Agrícolas) | ||

| Por Usuario Final | Refinerías de Petróleo y Mezcladores | |

| Operadores de Flotas Comerciales | ||

| Aerolíneas y Autoridades de Aviación | ||

| Gobierno y Defensa | ||

| Operadores de Transporte Marítimo | ||

| Sector Industrial y de Servicios Públicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de diésel renovable para 2030?

Se prevé que el mercado de diésel renovable alcance los 50.260 millones de USD para 2030, lo que refleja una CAGR del 8,19% desde 2025.

¿Qué región crecerá más rápido en la demanda del mercado de diésel renovable hasta 2030?

Europa registra la CAGR más rápida del 12,7% gracias a las cuotas de transporte del RED III y los mandatos tempranos de combustible de aviación sostenible.

¿Por qué se prefiere el diésel renovable sobre el biodiésel para los camiones de carga pesada?

Coincide químicamente con el diésel de petróleo, por lo que las flotas evitan modificaciones en los motores o el almacenamiento y aun así reducen las emisiones de gases de efecto invernadero entre un 60 y un 75%.

¿Cómo utilizan los centros de datos el diésel renovable?

Los operadores a hiperescala como Microsoft y STT GDC alimentan los generadores de respaldo con diésel renovable para cumplir los objetivos corporativos de reducción de Alcance 1.

¿Qué segmento de materia prima se espera que crezca más rápido en el mercado de diésel renovable?

La materia prima basada en algas muestra la CAGR más alta del 12,8% a medida que los avances tecnológicos reducen los costos de cultivo.

¿Qué riesgo podría frenar la adopción de diésel renovable a largo plazo?

La rápida electrificación y el despliegue de pilas de combustible de hidrógeno podrían reducir los volúmenes de diésel después de 2027, moderando el crecimiento de la demanda.

Última actualización de la página el: