Tamaño y participación del mercado de generadores diésel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de generadores diésel por Mordor Intelligence

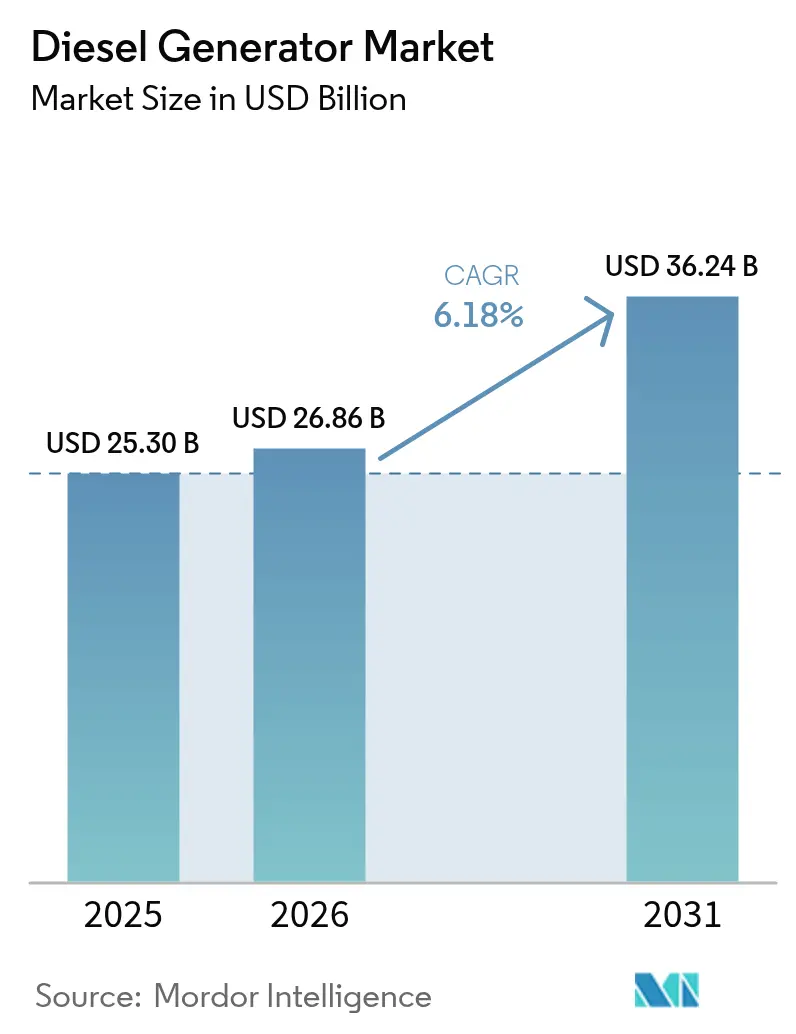

Se espera que el mercado de generadores diésel crezca de 25.300 millones de USD en 2025 a 26.860 millones de USD en 2026, y se prevé que alcance los 36.240 millones de USD en 2031 con una CAGR del 6,18% durante el período 2026-2031.

El pronóstico subraya la relevancia continua del mercado incluso cuando las redes eléctricas incorporan más energías renovables y los reguladores endurecen los límites de emisiones. La demanda pivota sobre tres fuerzas estructurales: la necesidad de energía resiliente para proteger las operaciones digitalizadas, el rápido desarrollo industrial en regiones donde las redes eléctricas no pueden mantener el ritmo, y la disponibilidad de motores avanzados Tier 4 Final que reducen drásticamente las partículas y los óxidos de nitrógeno. Al mismo tiempo, las microrredes híbridas combinan baterías y paneles fotovoltaicos con la generación diésel, lo que permite a los operadores limitar el consumo de combustible sin comprometer la disponibilidad. Los equipos de rango medio de 75 a 375 kVA incorporan ahora monitoreo remoto, postratamiento y tableros de distribución preparados para funcionamiento en paralelo que antes estaban reservados para unidades de clase megavatio, ampliando la base de usuarios potenciales.

Conclusiones clave del informe

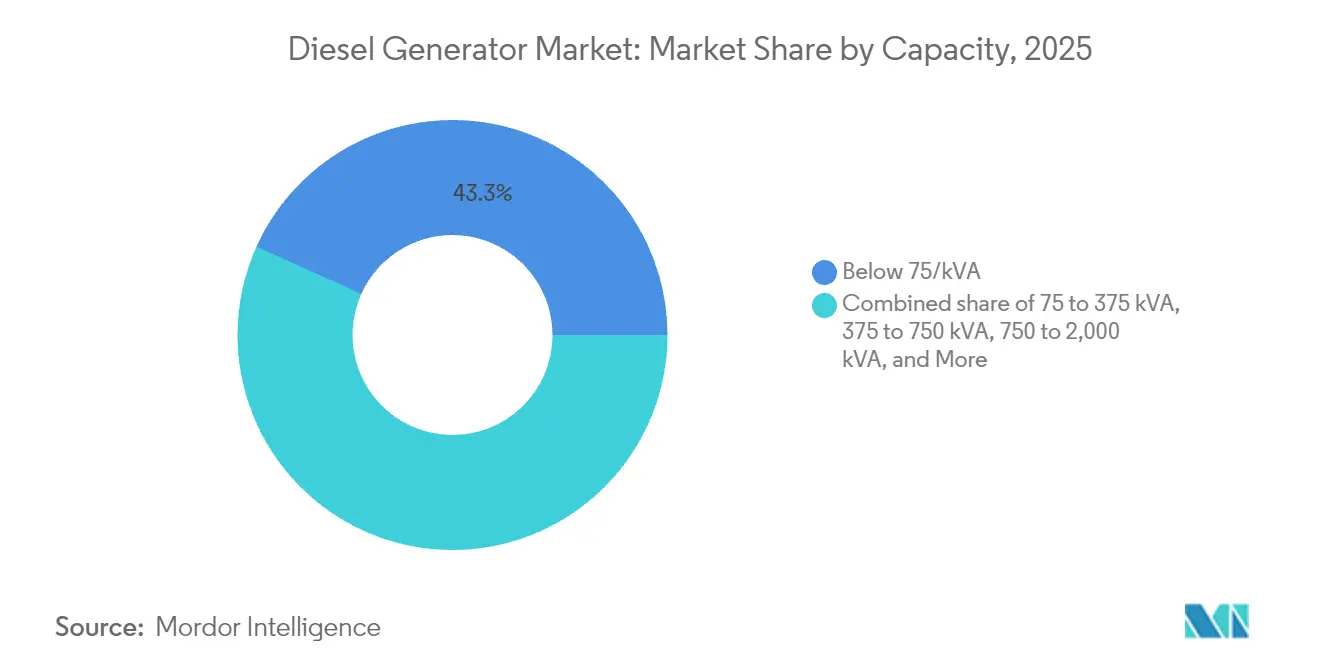

- Por capacidad, los equipos por debajo de 75 kVA representaron el 43,25% del tamaño del mercado de generadores diésel en 2025; sin embargo, se proyecta que el rango de 375 a 750 kVA crezca a una CAGR del 7,55% hasta 2031.

- Por aplicación, la potencia de respaldo y emergencia controló el 66,70% del tamaño del mercado de generadores diésel en 2025, mientras que se proyecta que la potencia primaria/continua registre la CAGR más rápida del 7,05% durante el período de pronóstico.

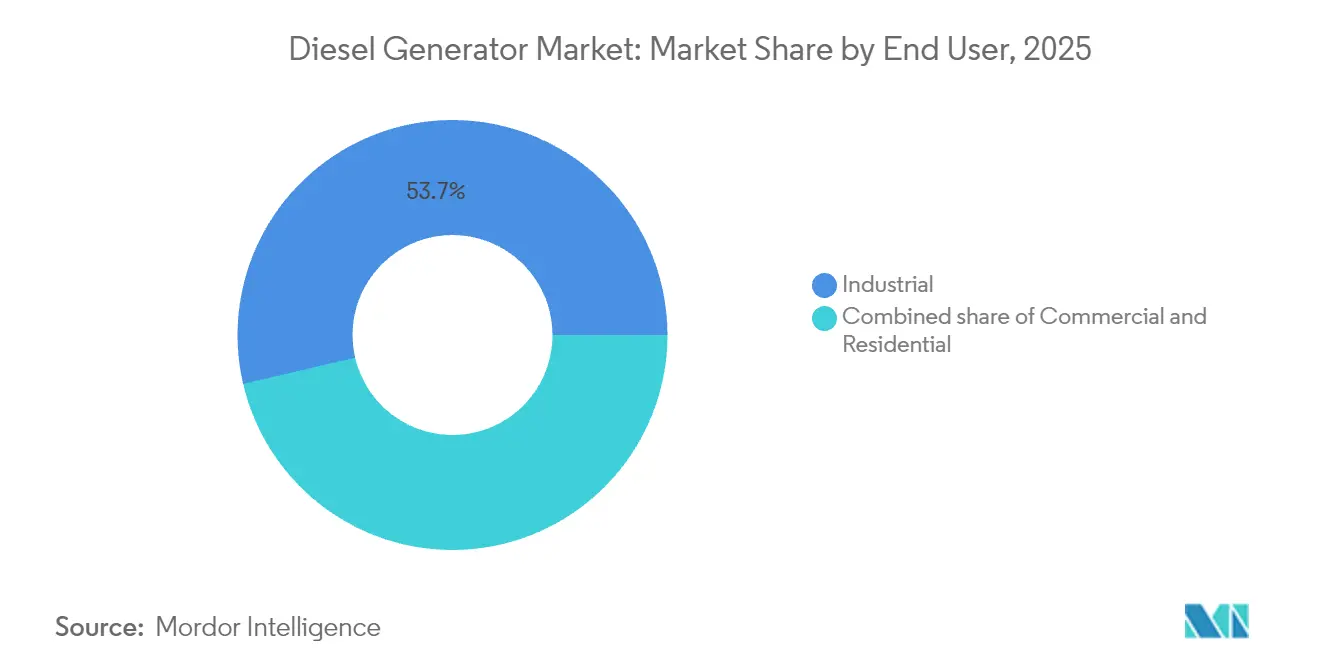

- Por usuario final, el segmento industrial mantuvo una participación de mercado del 53,65% en el mercado de generadores diésel en 2025 y se espera que se expanda a una CAGR del 6,62% hasta 2031.

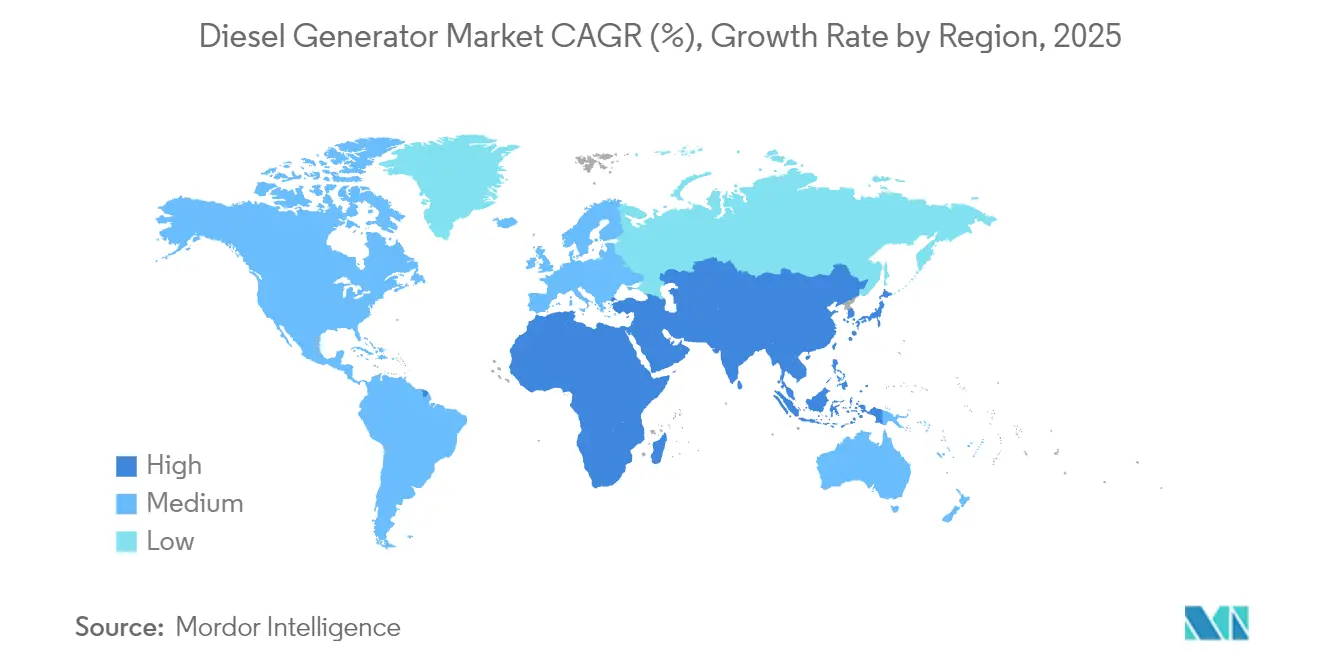

- Por geografía, la región de Asia-Pacífico lideró el mercado de generadores diésel con una participación del 48,55% en 2025 y registró la tasa de crecimiento más rápida del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de generadores diésel

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de energía ininterrumpida en infraestructuras críticas | +1.2% | Global, concentrada en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida industrialización y desarrollo de infraestructuras en Asia-Pacífico y África | +1.8% | Núcleo Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Inestabilidad de la red eléctrica causada por eventos climáticos extremos | +0.9% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegue de centros de datos periféricos en ciudades de segundo nivel | +0.7% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Auge en el despliegue de torres de telecomunicaciones para 5G | +0.6% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción de microrredes híbridas diésel en minería fuera de la red eléctrica | +0.5% | Oriente Medio y África, Asia-Pacífico, regiones mineras de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de energía ininterrumpida en infraestructuras críticas

Los hospitales, las bolsas financieras y las fábricas de semiconductores ahora clasifican la pérdida de energía como un riesgo para la continuidad del negocio comparable a los ciberataques. El Walsh Data Center en California instaló 96 MW de respaldo diésel para proteger las cargas de trabajo en la nube, una inversión que ilustra cómo los operadores equiparan la capacidad del generador con la protección de los ingresos.[1]Comisión de Energía de California, "Informe de impacto ambiental del centro de datos de Santa Clara", energy.ca.gov Los análisis predictivos integrados en el firmware del controlador programan el mantenimiento en torno a las cargas en funcionamiento, reduciendo los costos del ciclo de vida y convirtiendo los generadores en activos activos de las instalaciones. A medida que los costos promedio de tiempo de inactividad superan los 100.000 USD por hora para muchas empresas digitales, los equipos de adquisiciones priorizan cada vez más la reconocida fiabilidad del diésel sobre el ahorro en gastos de capital. Esta tendencia respalda los precios premium para los equipos Tier 4 Final que combinan diagnósticos remotos con emisiones de partículas un 99% menores, preservando la propuesta de valor de la industria de generadores diésel incluso bajo regulaciones más estrictas.

Rápida industrialización y desarrollo de infraestructuras en Asia-Pacífico y África

La producción fabril en el Sudeste Asiático y África crece más rápido de lo que las empresas de servicios públicos pueden reforzar la transmisión. Los parques industriales frecuentemente integran entre 10 y 20 MW de generación in situ que se sincroniza con redes débiles o funciona en modo aislado durante los apagones. Las flotas de alquiler llave en mano suministradas por Aggreko y Cummins mantienen operativas las minas en desarrollo en el África Subsahariana hasta que lleguen las líneas permanentes, acortando los calendarios de proyectos en varios años. Los generadores diésel se entregan, ponen en marcha y someten a pruebas de carga en meses, en comparación con los plazos de varios años para la extensión de la red eléctrica. Esta ventaja en velocidad alimenta un ciclo virtuoso en el que el crecimiento industrial demanda más capacidad de generación, lo que permite una mayor expansión y mantiene a la industria de generadores diésel en una trayectoria ascendente constante en las economías emergentes.

Inestabilidad de la red eléctrica causada por eventos climáticos extremos

Los huracanes, los incendios forestales y los vórtices polares han aumentado la frecuencia de los apagones no planificados, lo que lleva a los propietarios de instalaciones en América del Norte a repensar sus estrategias de resiliencia. La Agencia Internacional de Energía señala que los activos despachables, como los generadores diésel, siguen siendo vitales para estabilizar las redes con alta penetración de energías renovables variables. Se proyecta que los envíos de grupos electrógenos residenciales en los Estados Unidos avancen a una CAGR del 6% hasta 2026, a medida que los propietarios de viviendas buscan autonomía ante una infraestructura envejecida. Los compradores industriales especifican tanques de combustible de mayor duración y mejor atenuación acústica para operar de forma ininterrumpida durante eventos prolongados. En consecuencia, los equipos diésel de gama alta con controles avanzados de emisiones capturan participación de mercado de los modelos de emergencia de legado, reforzando los fundamentos de la industria de generadores diésel.

Despliegue de centros de datos periféricos en ciudades de segundo nivel

Los operadores de hiperescala ubican microinstalaciones más cerca de los usuarios para reducir la latencia, impulsando la demanda distribuida de bloques de respaldo de 1 a 10 MW. El sitio de Edged Energy en Atlanta utiliza unidades diésel Tier 4 Final certificadas por la EPA suministradas por PowerSecure para cumplir con los estrictos límites de emisiones y garantizar el tiempo de actividad. Se prevé que el segmento global de generadores para centros de datos alcance los 12.980 millones de USD en 2030, impulsado en gran medida por nuevos despliegues perimetrales que requieren equipos de rango medio que equilibren espacio e fiabilidad. Estas instalaciones amplían geográficamente el mercado de la industria de generadores diésel y respaldan a los proveedores de servicios regionales que pueden ofrecer tiempos de respuesta rápidos.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normas de emisiones más estrictas que favorecen los equipos de gas e híbridos | -0.8% | Global, liderado por la Unión Europea y California | Mediano plazo (2-4 años) |

| Creciente penetración de sistemas de alimentación ininterrumpida respaldados por almacenamiento de baterías | -0.6% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de tierras raras para motores Tier 4 | -0.4% | Global, suministro concentrado en China | Corto plazo (≤ 2 años) |

| Mayores primas de seguros urbanos por los riesgos de los gases de escape diésel | -0.3% | Centros urbanos de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de emisiones más estrictas que favorecen los equipos de gas e híbridos

La Junta de Recursos del Aire de California está impulsando los umbrales de partículas diésel y NOx por debajo del nivel Tier 4 Final, lo que motiva a algunos propietarios de flotas a cambiar a unidades de gas natural o microrredes híbridas.[2]Junta de Recursos del Aire de California, "Proposed Amendments to Stationary Diesel Engine Regulations 2025," arb.ca.gov El conjunto de normas europeas Etapa V obliga al uso de reducción catalítica selectiva y filtros de partículas en motores que superen los 19 kW, lo que aumenta los costos de adquisición y complica los programas de mantenimiento. Si bien estas normas representan un obstáculo, los fabricantes de motores han respondido con estrategias de combustión de recirculación de gases de escape enfriada, inyección de combustible avanzada y compatibilidad con diésel renovable que cumplen con los requisitos sin erosionar el rendimiento. Las instalaciones con cargas de misión crítica siguen valorando la densidad energética del diésel, preservando así la relevancia de la industria de generadores diésel en los segmentos premium.

Creciente penetración de sistemas de alimentación ininterrumpida respaldados por almacenamiento de baterías

Los precios del ion de litio han caído más del 60% desde 2016, lo que permite que las baterías en contenedores de cuatro horas sustituyan al diésel en aplicaciones de corta duración. Las unidades móviles ahora alimentan rodajes cinematográficos y obras de construcción urbana que enfrentan límites de ruido o emisiones, un nicho anteriormente dominado por pequeños grupos electrógenos. Aun así, el diésel mantiene ventajas de costo para los apagones de varios días y en temperaturas donde la eficiencia de las baterías cae. Las arquitecturas híbridas que combinan una batería para la respuesta de primer arranque con diésel para el tiempo de funcionamiento extendido se están volviendo comunes, ampliando el gasto total por sitio en lugar de canibalizar directamente la industria de generadores diésel. Los fabricantes que integran controles de baterías en los tableros de distribución de los grupos electrógenos están en posición de capturar esta demanda combinada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por capacidad: los equipos de rango medio emergen como catalizadores de crecimiento

La clase por debajo de 75 kVA retuvo la mayor porción del 43,25% de la participación de la industria de generadores diésel en 2025, lo que refleja una fuerte adopción en sitios residenciales, comerciales pequeños y de telecomunicaciones donde las cargas modestas justifican equipos compactos. Sin embargo, la banda de 375 a 750 kVA avanza a una CAGR del 7,55% hasta 2031, superando a todos los demás rangos a medida que las fábricas, los centros de procesamiento de datos y los grandes espacios comerciales migran a soluciones que equilibran costo y resiliencia. Los modelos de rango medio ahora se entregan con postratamiento Tier 4 Final, controles preparados para configuraciones híbridas y telemetría en la nube que antes estaban reservados para unidades de varios megavatios.

La arquitectura compacta de Caterpillar reduce el espacio de instalación en un 31% mientras mantiene el pleno cumplimiento de la EPA, un avance de diseño que reduce los costos totales instalados y acelera la adopción en instalaciones existentes. En el extremo superior, los equipos de 750 a 2.000 kVA y de más de 2.000 kVA alimentan minas y centros de datos de hiperescala, que requieren un tiempo de funcionamiento prolongado con regulación de voltaje de grado utilitario. La creciente brecha de rendimiento entre los modelos de nivel básico y los modelos con muchas prestaciones señala una industria de generadores diésel en maduración, en la que las exigencias de la aplicación, más que el precio por sí solo, dictan los criterios de compra y abren un posicionamiento premium para los fabricantes de equipos originales.

Por aplicación: la potencia primaria gana impulso a pesar del dominio del respaldo

Las funciones de respaldo y emergencia aún representaron el 66,70% de los ingresos de 2025, lo que subraya el papel central del diésel en la protección contra fallos de la red eléctrica. No obstante, los despliegues de servicio primario y continuo crecen a la tasa más rápida, con una CAGR del 7,05%, ya que las minas fuera de la red, los campos petrolíferos y los parques industriales remotos dependen del diésel como su principal fuente de energía. El cambio muestra cómo los operadores adoptan la energía distribuida para evitar costosas o lentas extensiones de la red eléctrica.

En el África Subsahariana, las empresas mineras adoptan equipos clasificados como primarios en contenedores que pueden entregarse y ponerse en marcha en meses, en lugar de años para las conexiones a la red de transmisión. Los proyectos de reducción de picos en regiones conectadas a la red también aprovechan las unidades clasificadas como primarias para evitar las tarifas en función del tiempo de uso y, al mismo tiempo, mantener la cobertura frente a apagones, convirtiendo a los generadores de un seguro estático en activos generadores de ingresos. Este perfil de uso diversificado amplía el tamaño de la industria de generadores diésel y la amortigua frente a las caídas cíclicas en cualquier nicho de aplicación individual.

Por usuario final: el sector industrial impulsa tanto la escala como el crecimiento

Las instalaciones industriales controlaron el 53,65% de la participación de la industria de generadores diésel en 2025 y se proyecta que registren la CAGR más rápida del 6,62% hasta 2031, a medida que los despliegues de fábricas inteligentes y automatización de procesos elevan la tolerancia cero al tiempo de inactividad. La producción perdida en la industria pesada puede superar los 100.000 USD por hora, lo que lleva a los gerentes de planta a optar por grupos electrógenos de alta fiabilidad con filtrado armónico y análisis de mantenimiento predictivo.

Los usuarios comerciales, los centros de datos, los hospitales y los centros financieros siguen siendo el segundo segmento más grande, pero su crecimiento es más estable ya que muchos sitios ya cuentan con redundancia N+1. La demanda residencial se beneficia de apagones por fenómenos climáticos extremos más frecuentes y de una mayor conciencia sobre la resiliencia personal, especialmente en América del Norte, propensa a tormentas. La convergencia de la tecnología operacional y los sistemas de tecnología de la información eleva los umbrales de calidad de la energía en todos los sectores, sustentando una trayectoria ascendente para la industria de generadores diésel incluso a medida que avanzan los combustibles alternativos y las tecnologías de almacenamiento.

Análisis geográfico

La región de Asia-Pacífico ostenta una participación líder del 48,55% en la industria de generadores diésel en 2025 y se proyecta que se expanda a una CAGR del 7,12% hasta 2031. La sólida producción fabril, los nuevos vínculos de transporte y un fuerte aumento en el gasto en la nube mantienen la demanda muy por delante de las mejoras en la red eléctrica local. China e India representan la mayoría de las instalaciones, ya que los fabricantes dependen de equipos in situ para proteger la producción de las fluctuaciones de voltaje. La capacidad regional de centros de datos asciende ahora a 12.206 MW, con otros 14.338 MW en construcción, con cada megavatio de carga de tecnología de la información equivalente a aproximadamente un megavatio de potencia de respaldo. La moratoria de Singapur sobre nuevas granjas de servidores ha redirigido la inversión hacia Johor y el Gran Yakarta, ampliando la distribución geográfica de las ventas de generadores. El rápido despliegue del 5G requiere la incorporación de miles de torres de telecomunicaciones, que necesitan unidades pequeñas pero fiables. Mientras tanto, los sitios mineros remotos en Australia y el Sudeste Asiático especifican paquetes híbridos diésel-solar más grandes para evitar costosas extensiones de la red eléctrica.

América del Norte es la segunda región más grande por ingresos y muestra un crecimiento constante a medida que las empresas de servicios públicos mejoran sus redes para mitigar los apagones causados por fenómenos meteorológicos. Los envíos residenciales crecen a una CAGR del 5,82% hasta 2027 porque los propietarios de viviendas compran protección frente a apagones más prolongados causados por huracanes, incendios forestales y tormentas de hielo. Las estrictas normas de emisiones de California favorecen los motores Tier 4 Final y las mezclas de diésel renovable, creando subsegmentos premium que valoran el cumplimiento tanto como el precio. La industria de generadores diésel también se beneficia de la creciente demanda en Virginia, Texas y el Norte de California, que albergan grupos de centros de datos de hiperescala, y un solo campus, como la instalación Walsh de 96 MW, puede pedir docenas de generadores de velocidad media para garantizar el tiempo de actividad de los servicios en la nube. En Europa, los objetivos de reducción de carbono están llevando a los compradores a optar por equipos híbridos y sistemas de postratamiento conformes con la Etapa V que reducen las emisiones de partículas y NOx.

Oriente Medio y África experimentan un crecimiento de dos dígitos bajos a medida que los gobiernos invierten en la construcción de aeropuertos, corredores ferroviarios y minas alejadas de las redes eléctricas fiables. Los promotores a menudo combinan el diésel con paneles solares y baterías para reducir los costos de combustible y simplificar la logística en terrenos desérticos o de gran altitud. América del Sur sigue este patrón: los mineros de cobre y litio en Chile, Perú y Argentina despliegan unidades clasificadas como primarias en contenedores porque las conexiones a la red a menudo se retrasan respecto a los plazos de los proyectos. La industria de generadores diésel en Brasil y Argentina también añade capacidad para el procesamiento de alimentos y los petroquímicos, ampliando la base de clientes más allá de las industrias extractivas. Una perspectiva estable para el suministro mundial de diésel, esbozada en el informe de 2025 de la Agencia Internacional de Energía, respalda la disponibilidad y los precios de los generadores en las regiones emergentes. En conjunto, estos factores crean un panorama de demanda diverso en el que las soluciones integradas que combinan la fiabilidad del diésel con insumos renovables ganan terreno.

Panorama competitivo

La industria de generadores diésel está moderadamente concentrada. Caterpillar lidera con una participación del 17,15% de los ingresos más amplios de sistemas de energía, seguido de Cummins con el 9,02% y Generac con el 1,14%, ganando terreno en nichos residenciales y comerciales. Los fabricantes de equipos originales se diferencian a través de su experiencia en postratamiento, software de controladores y carteras de servicios durante el ciclo de vida. Los motores Tier 4 Final exigen una dosificación de alta precisión de urea o fluido de escape diésel, lo que crea barreras de entrada para los fabricantes de bajo costo. Los clientes valoran la rápida disponibilidad de repuestos y los diagnósticos remotos que predicen el desgaste de los inyectores o la saturación de los filtros, lo que ancla la lealtad a las marcas de servicio completo.

La consolidación es una estrategia central. Generac incorporó a MOTORTECH, Deep Sea Electronics y Off Grid Energy en 2025, aumentando la experiencia en controles de motores de gas, controladores de generadores y almacenamiento móvil. La adquisición de Blue Star Power Systems por parte de DEUTZ orienta al fabricante alemán de motores hacia paquetes completos de grupos electrógenos con un objetivo de ingresos de 500 millones de USD en 2030 provenientes de su segmento de energía. Estas operaciones ilustran cómo los actores establecidos agregan software especializado o tecnología de baterías para ofrecer microrredes integradas que satisfacen los mandatos de fiabilidad y criterios ESG.

La innovación abarca la flexibilidad de combustible y los gemelos digitales. Caterpillar vende motores certificados para diésel renovable (HVO), lo que permite reducciones de carbono en uso sin cambios de hardware. Cummins ha probado en campo kits de doble combustible que mezclan gas natural y diésel en proporciones de hasta el 70% de gas, reduciendo el consumo de diésel en las minas de potencia primaria. El portal PowerINSIGHT de Generac conecta miles de unidades de campo, agregando datos de vibración, refrigerante y carga para perfeccionar los calendarios de mantenimiento. Esta diferenciación orientada al servicio ayuda a proteger los márgenes, incluso cuando los segmentos de menor potencia del mercado de generadores diésel se vuelven cada vez más commoditizados.

Líderes de la industria de generadores diésel

Caterpillar Inc.

Generac Holdings Inc.

Kohler Co.

Cummins Inc.

Mitsubishi Heavy Industries Ltd (MTU)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Generac Holdings Inc. adquirió Off Grid Energy, una empresa diseñadora y fabricante británica de sistemas móviles de almacenamiento de energía, ampliando así su cartera de almacenamiento de energía para proporcionar soluciones energéticas más limpias y eficientes para los mercados de la construcción y los servicios públicos.

- Abril de 2025: Generac Holdings Inc. adquirió Deep Sea Electronics, un fabricante de controladores de generadores, mejorando sus capacidades de ingeniería y control para apoyar la innovación en tecnología energética y facilitar la entrada en aplicaciones de microrredes.

- Enero de 2025: Pramac, una subsidiaria de Generac Holdings Inc., adquirió una participación mayoritaria en Captiva Energy Solutions, una empresa especializada en generadores personalizados con sede en India, ampliando la presencia de Pramac en uno de los mayores mercados de generación de energía del mundo y mejorando las capacidades de ambas empresas en el sector de la generación de energía.

- Diciembre de 2024: Hatz Americas Inc. amplió su cartera de productos de generación de energía para incluir generadores diésel móviles de corriente alterna y corriente continua para los mercados de vehículos recreativos e industriales, tras su adquisición de los derechos sobre los generadores para vehículos recreativos producidos anteriormente por Dometic Italy SPA, reforzando así la posición de Hatz en las aplicaciones híbridas diésel/eléctricas.

Alcance del informe global del mercado de generadores diésel

Un generador diésel es un generador de energía eléctrica que combina un motor diésel y un generador eléctrico. Este es un ejemplo de un generador de motor. Un motor de compresión-ignición diésel normalmente se construye para funcionar con combustible diésel, aunque ciertos modelos también están diseñados para funcionar con otros combustibles líquidos o gas natural.

El mercado de generadores diésel está segmentado por capacidad, usuario final, aplicación y geografía. Por capacidad, el mercado está segmentado en menos de 75 kVA, entre 75 y 375 kVA, y más de 375 kVA. Por usuario final, el mercado está segmentado en residencial, comercial e industrial. Por aplicación, el mercado está segmentado en potencia de respaldo de emergencia, potencia primaria y potencia de reducción de picos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de generadores diésel en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Por debajo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Por encima de 2.000 kVA |

| Potencia de respaldo/emergencia |

| Potencia primaria/continua |

| Reducción de picos/gestión de carga |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por capacidad (kVA) | Por debajo de 75 kVA | |

| 75 a 375 kVA | ||

| 375 a 750 kVA | ||

| 750 a 2.000 kVA | ||

| Por encima de 2.000 kVA | ||

| Por aplicación | Potencia de respaldo/emergencia | |

| Potencia primaria/continua | ||

| Reducción de picos/gestión de carga | ||

| Por usuario final | Residencial | |

| Comercial | ||

| Industrial | ||

| Análisis geográfico | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué impulsa la demanda actual de generadores diésel?

Las empresas de todo tamaño quieren una potencia de respaldo sólida a medida que los apagones se vuelven más frecuentes; esta necesidad está impulsando los ingresos globales de 25.300 millones de USD en 2025 a 36.240 millones de USD en 2031, una CAGR del 6,18%.

¿Qué región está comprando la mayor cantidad de unidades?

Asia-Pacífico ocupa el primer lugar con el 48,55% de las ventas globales en 2025 y sigue creciendo al 7,12% anual, impulsado por nuevas fábricas, centros de datos y despliegues de 5G.

¿Cómo están cambiando las normas de emisiones más estrictas lo que eligen los compradores?

Los límites más estrictos en lugares como California y la Unión Europea están impulsando a los clientes hacia motores Tier 4 Final, mezclas de diésel renovable y equipos híbridos, reduciendo la tasa de crecimiento global en aproximadamente un 0,8%, pero abriendo nichos premium para los modelos conformes.

¿Qué tamaños de generadores están ganando más rápido?

Las máquinas de rango medio clasificadas de 375 a 750 kVA son las más destacadas, con una CAGR proyectada del 7,55% hasta 2031, ya que los usuarios buscan un punto óptimo entre espacio, precio y potencia.

¿Están las baterías reemplazando a las unidades diésel?

Los sistemas de ion de litio ahora cubren los apagones de corta duración, especialmente en América del Norte y Europa, pero el diésel sigue ganando en tiempo de funcionamiento de varios días y en resiliencia ante condiciones climáticas adversas; el cambio hacia las baterías recorta el crecimiento en aproximadamente un 0,6% en lugar de eliminar la demanda.

Más allá del respaldo de emergencia, ¿dónde más están encontrando trabajo los generadores?

Las funciones de potencia primaria en minas fuera de la red, parques industriales remotos y proyectos de reducción de picos están creciendo a una CAGR del 7,05%, lo que demuestra que los equipos diésel se están convirtiendo en fuentes de energía cotidianas además de redes de seguridad.

Última actualización de la página el: