Tamaño y Participación del Mercado de Diésel como Combustible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 263.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 310.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.33% CAGR |

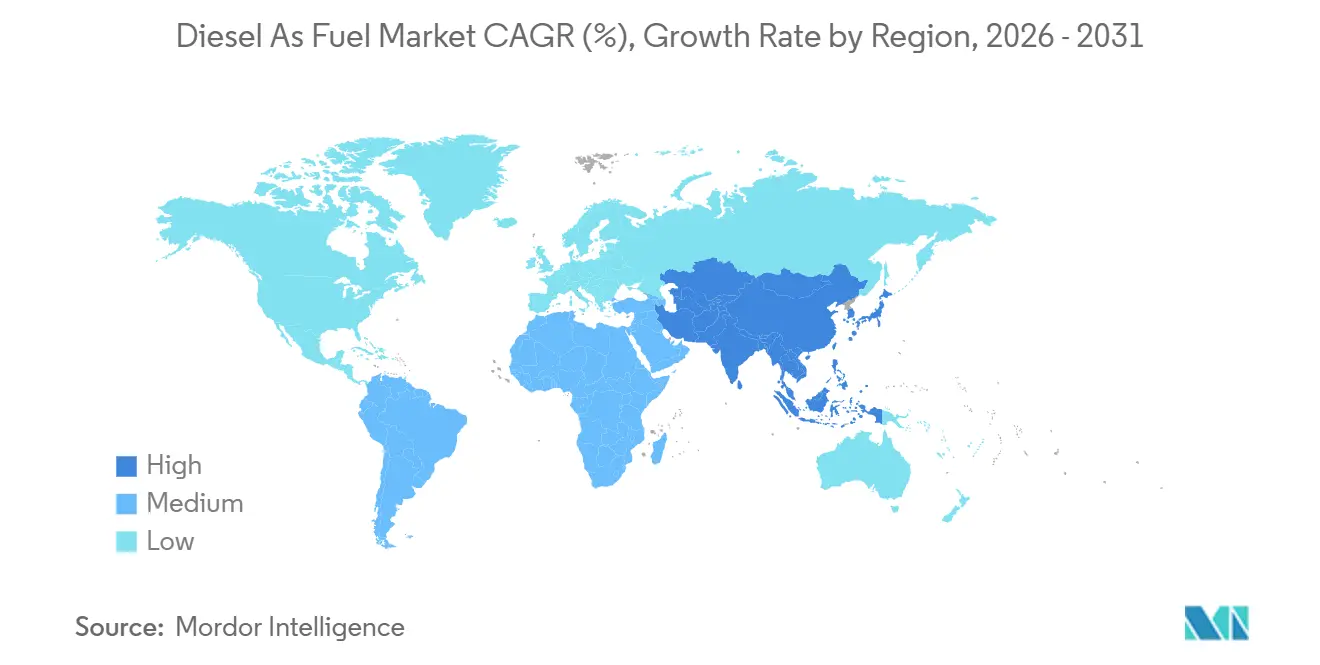

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

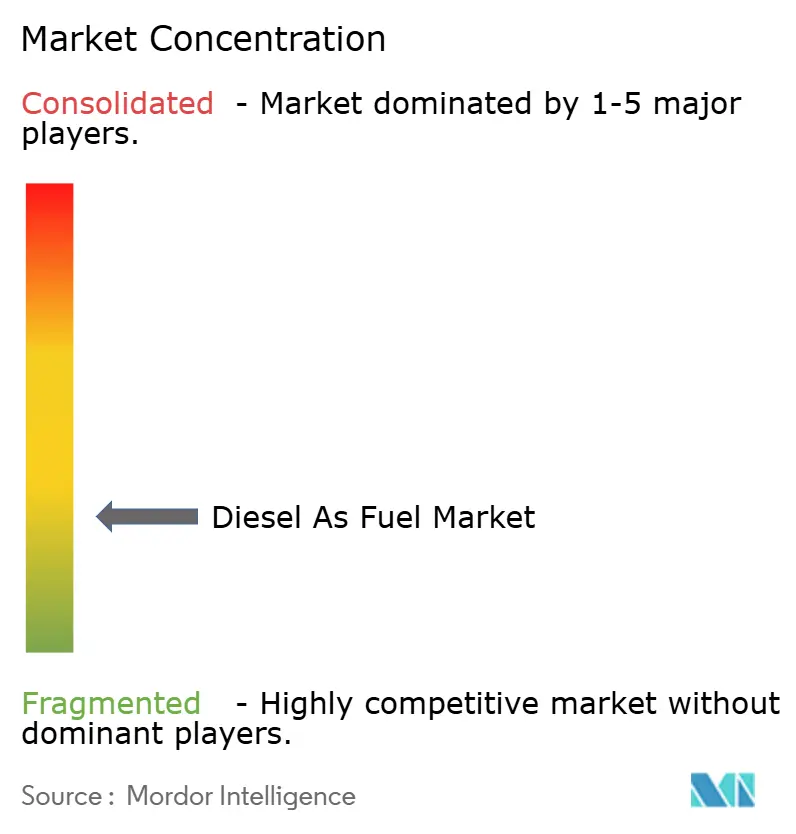

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diésel como Combustible por Mordor Intelligence

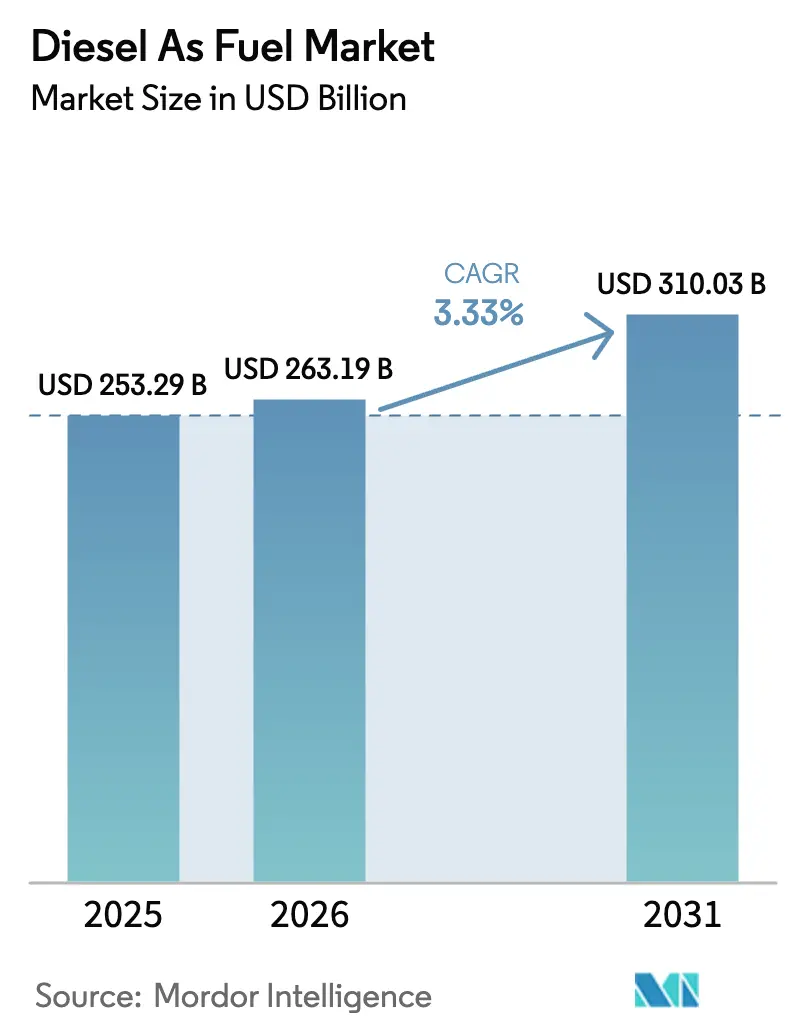

El tamaño del Mercado de Diésel como Combustible fue valorado en USD 253,29 mil millones en 2025 y se estima que crecerá desde USD 263,19 mil millones en 2026 hasta alcanzar USD 310,03 mil millones en 2031, a una CAGR del 3,33% durante el período de pronóstico (2026-2031).

La recuperación del transporte de carga tras la pandemia, junto con la sostenida actividad industrial, sustenta un volumen global estable incluso cuando los esquemas de fijación de precios al carbono desafían los márgenes en los países de la OCDE. El giro hacia el diésel de ultra bajo contenido de azufre (ULSD) continúa comprimiendo los diferenciales de refinación, aunque crea primas de precio para los proveedores que pueden cumplir con las estrictas normas de calidad del combustible. El rápido crecimiento en la mezcla de biodiésel, la energía de respaldo para centros de datos y el combustible de búnker marino compensa la erosión de la demanda en las flotas de autobuses urbanos que se electrifican a un ritmo acelerado. La dinámica competitiva depende de la capacidad de las refinerías para coprocesar materias primas renovables, invertir en proyectos piloto de diésel sintético y suministrar grados de alto número de cetano para aplicaciones especializadas.

Conclusiones Clave del Informe

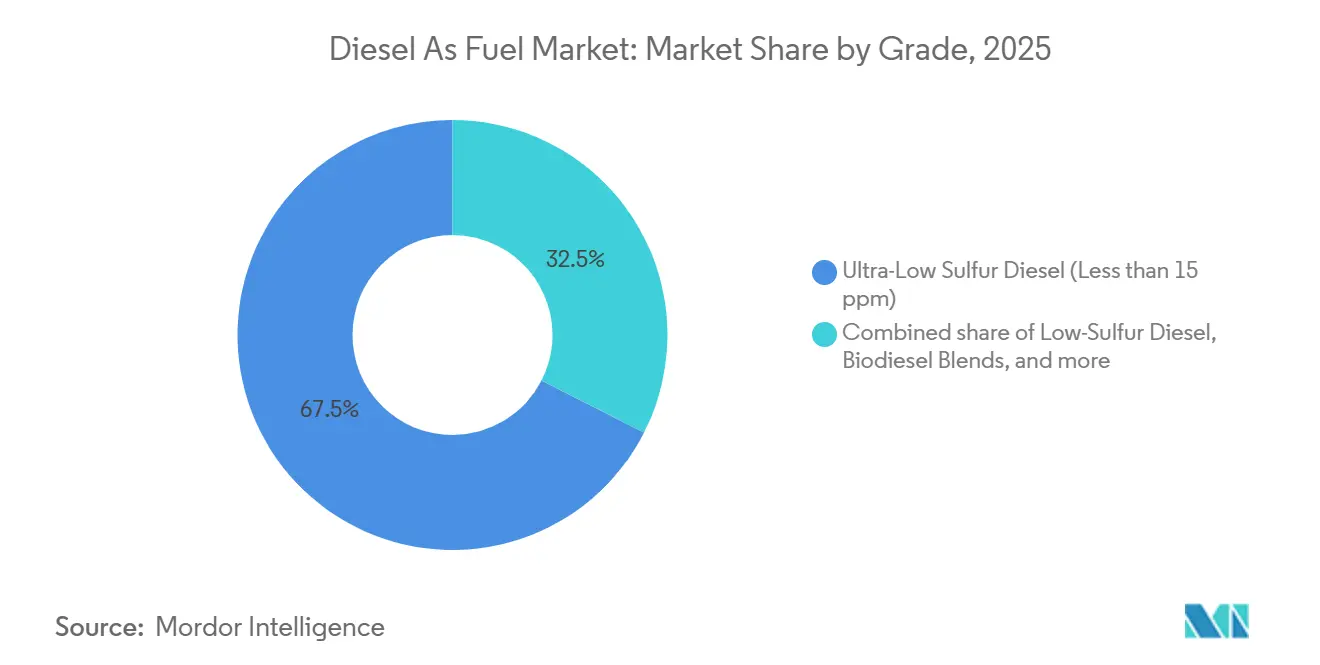

- Por grado, el ULSD representó el 67,5% de la participación del mercado de combustible diésel en 2025. Las mezclas de biodiésel que van de B5 a B20 se están expandiendo a una CAGR del 7,5% hasta 2031.

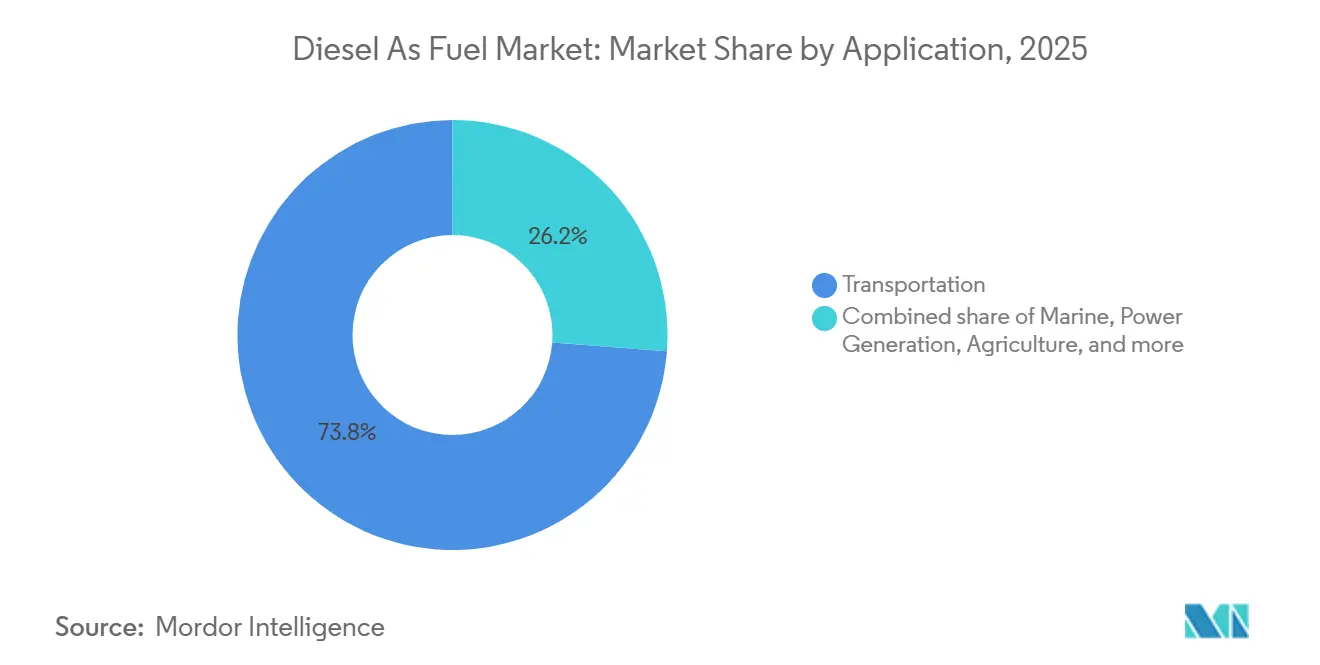

- Por aplicación, el transporte por carretera representó el 73,8% del tamaño del mercado de combustible diésel en 2025, mientras que el combustible de búnker marino avanza a una CAGR del 5,2% hasta 2031.

- Asia-Pacífico concentró el 42,1% del consumo de 2025, y se prevé que su tamaño del mercado de combustible diésel crezca a una CAGR del 3,9% hasta 2031.

- Shell, BP y TotalEnergies controlaron conjuntamente alrededor del 18% del suministro global en 2025, mientras que los 10 principales actores representaron en conjunto aproximadamente el 55% de la producción.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diésel como Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de las flotas de camiones y autobuses en Asia emergente | +0.8% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de la demanda de energía de respaldo en la construcción de centros de datos | +0.4% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Recuperación pospandemia en las toneladas-milla de flete marino global | +0.6% | Global, liderado por las rutas Asia-Europa y transpacíficas | Mediano plazo (2-4 años) |

| Adopción de ULSD por mandato gubernamental | +0.5% | Global, acelerándose en América del Sur y Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de los proyectos piloto de e-diésel sintético en Europa | +0.2% | Europa, adopción temprana en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Transición del sector minero del carbón a mezclas de diésel de alto número de cetano | +0.3% | América del Sur, Australia, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las Flotas de Camiones y Autobuses en Asia Emergente

Los registros de vehículos comerciales en India, Indonesia y Vietnam aumentaron un 11% en 2025, superando el crecimiento del PIB a medida que el comercio electrónico y la logística de cadena de frío se expanden más allá de los centros metropolitanos.[1]Joe Brock, "El Auge de las Ventas de Camiones en Asia," Reuters, reuters.com El programa de autopistas Bharatmala de India añadió 4.200 km de autopistas, alentando a los operadores a desplegar camiones más pesados que consumen un 18% más de combustible por tonelada-kilómetro. Los retrasos de la ASEAN en la adopción de las normas de emisiones Euro V mantienen a los motores diésel como dominantes para los autobuses, lo que efectivamente consolida la demanda hasta al menos 2029. Los corredores de la Iniciativa de la Franja y la Ruta de China canalizan el flete impulsado por diésel hacia Asia Central, donde la escasa infraestructura de carga preserva una ventaja de costo del 30% sobre el gas natural licuado. En conjunto, estos factores impulsan la demanda regional y proporcionan un viento de cola estructural para el mercado de combustible diésel.

Aumento de la Demanda de Energía de Respaldo en la Construcción de Centros de Datos

Los hiperescaladores pusieron en servicio 18 GW de capacidad de centros de datos en 2025, y cada megavatio requiere aproximadamente 1,2 millones de litros de almacenamiento de diésel en el sitio para garantizar un tiempo de actividad del 99,999%.[2]AIE, "Centros de Datos y Demanda de Electricidad," iea.org Amazon Web Services y Microsoft Azure ahora especifican ULSD con número de cetano superior a 50 para limitar las emisiones de partículas durante las pruebas de generadores, elevando los estándares de adquisición en toda la industria. Donde las redes eléctricas siguen siendo poco confiables, como en India y partes del África subsahariana, los grupos electrógenos funcionan de manera continua, impulsando el uso por instalación por encima de los 8 millones de litros anuales. La Agencia Internacional de Energía prevé un crecimiento anual del 9,2% en la demanda de diésel proveniente de la energía de respaldo de los centros de datos hasta 2028, reforzando la resiliencia del mercado de combustible diésel a pesar de las políticas más amplias de descarbonización.

Recuperación Pospandemia en las Toneladas-Milla de Flete Marino Global

Los volúmenes de contenedores alcanzaron 187 millones de TEU en 2025, superando los niveles de 2019 a medida que la reposición de inventarios y las estrategias de acercamiento de la producción impulsaron la actividad. El límite de azufre de la Organización Marítima Internacional llevó a los armadores a adoptar gasóleo marino compatible con ULSD, aumentando la demanda de destilados de bajo contenido de azufre a pesar de los mayores costos de búnker. Maersk y CMA CGM están pilotando buques de doble combustible con metanol, aunque el diésel dominará el combustible marino hasta 2030 porque las reconversiones a combustibles alternativos siguen siendo intensivas en capital. Los segmentos de buques cisterna y graneleros enfrentan una menor presión de descarbonización, lo que garantiza el crecimiento continuo del diésel y apoya el mercado de combustible diésel.

Adopción de ULSD por Mandato Gubernamental

Brasil, Arabia Saudita y los Emiratos Árabes Unidos introdujeron límites de azufre de 10 ppm en 2024-2025, alineándose con los estándares de la UE y EE. UU. y restringiendo el suministro global de grados de alto contenido de azufre.[3]David Sheppard, "Las Refinerías se Preparan para los Mandatos de ULSD," Financial Times, ft.com Las refinerías invirtieron entre USD 200 y 500 millones por unidad de hidrotratamiento para cumplir con las especificaciones, pero los precios premium permiten la recuperación de la inversión en seis años. La experiencia de India con la norma Bharat Stage VI sirve como modelo para otros mercados del sur de Asia, mientras que las normas de combustible marino ISO 8217 aceleran la penetración del ULSD en las ciudades portuarias. Estos mandatos aseguran una demanda duradera impulsada por el cumplimiento normativo para el mercado de combustible diésel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida electrificación de las flotas de autobuses urbanos | -0.6% | Global, liderado por China, Europa y algunas ciudades de EE. UU. | Corto plazo (≤ 2 años) |

| Estrictos esquemas de fijación de precios al carbono en las economías de la OCDE | -0.5% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Planificación de rutas optimizada por IA que reduce el uso de diésel en el transporte de larga distancia | -0.3% | Centros logísticos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente desinversión de inversores en la refinación de combustibles fósiles | -0.4% | Global, concentrado en refinerías que cotizan en bolsa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de las Flotas de Autobuses Urbanos

Shenzhen convirtió su flota de 16.000 autobuses a eléctricos de batería en 2024, desplazando 345 millones de litros de diésel anualmente y estableciendo un estándar replicado por otras ciudades de primer nivel. Londres ordenó 500 autobuses de dos pisos eléctricos en 2025 como parte de una eliminación gradual del diésel para 2030. Los autobuses eléctricos captaron el 28% de las adquisiciones urbanas globales de 2025, frente al 12% en 2022, impulsados por costos de batería por debajo de USD 100/kWh y densas redes de carga. Las rutas interurbanas y rurales siguen dependiendo del diésel debido a las limitaciones de autonomía, lo que crea una división que comprime la demanda urbana pero sostiene el crecimiento en los segmentos periurbanos, con implicaciones mixtas para el mercado de combustible diésel.

Estrictos Esquemas de Fijación de Precios al Carbono en las Economías de la OCDE

Los derechos de emisión del RCDE UE promediaron EUR 85/tCO₂ a principios de 2025, añadiendo EUR 0,23/L al precio del diésel y reduciendo la demanda alemana y francesa en un 3,2% interanual.[4]Kate Abnett, "El Precio del Carbono en la UE Supera los €85," Reuters, reuters.com El Estándar de Combustibles de Bajo Carbono de California eleva los costos en USD 0,18/galón, empujando a las flotas hacia el diésel renovable y el gas natural comprimido. El impuesto al carbono de Canadá alcanzó CAD 170/t en 2025, fomentando el cambio modal hacia el ferrocarril. El aumento de los costos de cumplimiento consolida la participación de mercado hacia las refinerías integradas capaces de absorber los gastos administrativos, moderando las perspectivas de crecimiento dentro del mercado de combustible diésel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Dominio del ULSD Frente al Impulso del Biodiésel

El ULSD por debajo de 15 ppm de azufre capturó el 67,5% de la demanda de 2025 a medida que los reguladores convergieron en estándares de emisiones más estrictos. El diésel de bajo contenido de azufre en el rango de 15-500 ppm persiste en mercados con activos de refinería con escasa inversión, mientras que los grados de alto contenido de azufre se reducen a un nicho inferior al 3% para 2028. Las mezclas de biodiésel de B5 a B20 avanzan un 7,5% anualmente respaldadas por el mandato B15 de Brasil, las cuotas de energías renovables de la UE y los incentivos fiscales estatales de EE. UU. Se proyecta que el tamaño del mercado de combustible diésel para las mezclas de biodiésel alcance USD 72 mil millones para 2031, ampliando su presencia junto al ULSD convencional. El diésel sintético sigue en fase piloto, aunque USD 1.200 millones en financiamiento de capital de riesgo en 2025 señalan un camino hacia la comercialización.

Los precios premium del ULSD compensan los costos de hidrotratamiento de USD 2-3/bbl, recompensando a las refinerías con capacidad de desulfuración profunda. La mezcla de ésteres metílicos de ácidos grasos impulsa la demanda de materias primas de alto número de cetano que mantienen la estabilidad oxidativa, proporcionando un aumento de margen para las plantas equipadas con hidrocraqueo. Las emisiones del ciclo de vida un 85% menores del diésel sintético lo posicionan como una palanca de cumplimiento para las flotas sujetas a límites de intensidad de carbono, aunque los costos de producción de USD 1,80/L actualmente confinan su adopción a nichos de alto valor. En conjunto, los cambios de grado ilustran cómo los mandatos ambientales están remodelando los grupos de valor dentro del mercado de combustible diésel.

Por Aplicación: El Transporte Lidera, el Sector Marino Acelera

El transporte por carretera representó el 73,8% del consumo de diésel de 2025, abarcando camiones de servicio pesado, autobuses y furgonetas comerciales ligeras. El combustible de búnker marino crece un 5,2% anualmente a medida que los volúmenes de envío se recuperan y los armadores se orientan hacia mezclas de bajo contenido de azufre. Los equipos industriales mantienen una participación estable, anclada por la maquinaria de construcción y minería que opera fuera de la red eléctrica. La demanda agrícola aumenta moderadamente en los mercados emergentes a medida que se extiende la mecanización, pero la agricultura de precisión y los implementos eléctricos recortan el crecimiento en las regiones de la OCDE. La generación de energía mediante grupos electrógenos diésel se expande un 6,8% en localidades con redes eléctricas inestables, impulsada por instalaciones de centros de datos a hiperescala y torres de telecomunicaciones.

El rendimiento superior del sector marino se debe a los altos costos de reconversión, entre USD 5 y 15 millones por buque, para cambiar de combustible, lo que mantiene a los propietarios dependientes del diésel hasta al menos 2030. Si bien las flotas de reparto urbano se electrifican rápidamente, el peso de las baterías y los tiempos de carga mantienen a los camiones de larga distancia dependientes del diésel. La demanda agrícola diverge: India y Brasil amplían la superficie mecanizada, mientras que los agricultores europeos prefieren las mezclas de biodiésel para satisfacer las métricas de sostenibilidad. Estas corrientes cruzadas garantizan que el mercado de combustible diésel acomode tanto el transporte masivo heredado a gran escala como las aplicaciones especializadas emergentes.

Análisis Geográfico

Asia-Pacífico representó el 42,1% del consumo global de 2025 y está previsto que crezca un 3,9% anual hasta 2031. La expansión de autopistas de India y los proyectos de Corredor de Carga Dedicado canalizan camiones diésel hacia regiones desatendidas, mientras que las refinerías locales añadieron un 12% de capacidad de ULSD para alinearse con las normas Bharat Stage VI. Las ciudades de primer nivel de China observan cómo la demanda disminuye a medida que proliferan los autobuses eléctricos, aunque el flete interurbano sigue siendo intensivo en diésel debido a la escasa infraestructura de carga. Las economías de la ASEAN, especialmente Indonesia y Vietnam, sostienen el crecimiento porque los motores Euro III siguen siendo legales y el comercio electrónico impulsa las adiciones de flota. El sector minero de Australia ancla la demanda de diésel de alto número de cetano, preservando el volumen a pesar de las presiones más amplias de descarbonización regional.

Europa experimenta una contracción anual del 1,8% a medida que los precios al carbono, las zonas de bajas emisiones y la electrificación de flotas reducen el consumo de vehículos de pasajeros. Alemania, Francia y el Reino Unido lideran el declive, aunque el transporte de carga pesada y el combustible de búnker marino estabilizan la demanda agregada. La Directiva de Energías Renovables III de la UE impulsa la adopción de biodiésel y diésel sintético, con Alemania y los Países Bajos albergando la mayoría de las plantas piloto. América del Norte crece un 2,1% gracias al robusto flete a lo largo del corredor EE. UU.-México-Canadá y a las crecientes necesidades de energía de respaldo para centros de datos. Los cierres de refinerías en la Costa Este restringieron las existencias de destilados en 2025, lo que provocó importaciones récord y puso de manifiesto la exposición de la cadena de suministro.

América del Sur y Oriente Medio emergen como focos de crecimiento. El mandato B15 de Brasil y la agricultura mecanizada impulsan los volúmenes al alza, mientras que el auge del esquisto de Vaca Muerta en Argentina eleva el diésel para las operaciones de perforación. Arabia Saudita y los Emiratos Árabes Unidos aumentan la capacidad de ULSD para satisfacer la demanda interna y exportar a África y el sur de Asia, aprovechando las ventajas de costo de las materias primas. El África subsahariana sigue siendo una frontera, con el diésel alimentando generadores, irrigación y minería, aunque las brechas de infraestructura moderan la expansión. La transición de Sudáfrica a las normas Euro V eleva los estándares de calidad, pero la aplicación desigual fuera de las principales ciudades limita el cumplimiento total.

Panorama Competitivo

Aproximadamente el 55% de la producción global reside en las 10 refinerías más grandes y compañías petroleras nacionales, lo que indica una concentración moderada. Exxon Mobil, Shell, BP y TotalEnergies coprocesen materias primas renovables en instalaciones heredadas, preservando la utilización y satisfaciendo los objetivos de descarbonización. La refinería Pernis de Shell mezcló 1,2 millones de toneladas de insumos renovables en 2025, produciendo combustible compatible con EN 590 para los mercados europeos. Los actores estatales como Saudi Aramco, Sinopec y PetroChina añaden capacidad en Asia y Oriente Medio para atender la demanda impulsada por el flete donde la fijación de precios al carbono es limitada. Indian Oil Corporation y Reliance Industries dominan el sur de Asia, aprovechando su escala para atender los mercados doméstico y de exportación.

Las oportunidades de espacio en blanco se centran en el diésel sintético, la infraestructura de biodiésel y las formulaciones de alto número de cetano. Las refinerías más pequeñas están instalando unidades de hidrotratamiento para acceder a las primas del ULSD, mientras que las empresas tecnológicas compiten por patentar catalizadores y aditivos de estabilización; las solicitudes de patentes aumentaron un 18% en 2024-2025. El cumplimiento de las normas ASTM D975 y EN 590 otorga acceso al mercado en las regiones de la OCDE, convirtiendo el aseguramiento de la calidad en una palanca competitiva. La asignación de capital ahora se divide: las grandes empresas integradas cubren su exposición con proyectos renovables, mientras que los campeones nacionales apuestan por la refinación convencional, reflejando trayectorias regionales divergentes para el mercado de combustible diésel.

Líderes de la Industria de Diésel como Combustible

Chevron Corporation

Exxon Mobil Corporation

Shell Plc

BP Plc.

Saudi Aramco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Corteva y BP han formado una empresa conjunta para producir aceites de cultivos, que se utilizarán en la creación de biocombustibles, incluido el combustible de aviación sostenible (SAF) y el diésel renovable.

- Enero de 2026: La EPA ha establecido ambiciosos objetivos de diésel de base biomásica, alineados con las capacidades de la industria. Para 2026, la EPA ha asignado una obligación de volumen renovable de 5.610 millones de galones, trazando una trayectoria de aumentos anuales para 2027 y los años siguientes.

- Junio de 2025: El Consejo Nacional de Política Energética de Brasil (CNPE) declaró un aumento en el mandato de biodiésel del país, elevándolo del 14% al 15%, con vigencia a partir del 1 de agosto. Al mismo tiempo, el consejo anunció un aumento en el contenido de etanol anhidro en la gasolina, incrementándolo del 27% al 30%, también a partir del 1 de agosto.

Alcance del Informe Global del Mercado de Diésel como Combustible

El combustible diésel es un combustible líquido utilizado principalmente en motores diésel, que son motores de combustión interna que encienden el combustible mediante compresión en lugar de una chispa. Es un combustible de hidrocarburos elaborado a partir de petróleo crudo, similar a la gasolina, pero con un proceso de refinación diferente que produce un combustible con mayor densidad energética y diferentes propiedades químicas. El combustible diésel comprende hidrocarburos, principalmente alcanos, cicloalcanos y compuestos aromáticos. Típicamente incluye una mayor densidad energética y menor volatilidad que la gasolina, lo que libera más energía por unidad de volumen y contiene un punto de inflamación más alto (la temperatura a la que puede encenderse).

El mercado global de diésel como combustible está segmentado por grado, aplicación y geografía. Por grado, el mercado está segmentado en diésel de ultra bajo contenido de azufre, diésel de bajo contenido de azufre, diésel de alto contenido de azufre, mezclas de biodiésel y diésel sintético. Por aplicación, el mercado está segmentado en transporte, marino, industrial y de construcción, agricultura y generación de energía. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de diésel como combustible en las principales regiones. El dimensionamiento y los pronósticos del mercado de cada segmento se basan en los ingresos (USD).

| Diésel de Ultra Bajo Contenido de Azufre (Menos de 15 ppm) |

| Diésel de Bajo Contenido de Azufre (15 a 500 ppm) |

| Diésel de Alto Contenido de Azufre (Más de 500 ppm) |

| Mezclas de Biodiésel (B5 a B20) |

| Diésel Sintético |

| Transporte |

| Marino |

| Industrial y de Construcción |

| Agricultura |

| Generación de Energía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Grado | Diésel de Ultra Bajo Contenido de Azufre (Menos de 15 ppm) | |

| Diésel de Bajo Contenido de Azufre (15 a 500 ppm) | ||

| Diésel de Alto Contenido de Azufre (Más de 500 ppm) | ||

| Mezclas de Biodiésel (B5 a B20) | ||

| Diésel Sintético | ||

| Por Aplicación | Transporte | |

| Marino | ||

| Industrial y de Construcción | ||

| Agricultura | ||

| Generación de Energía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de combustible diésel en 2026?

El tamaño del mercado de combustible diésel asciende a USD 263,19 mil millones en 2026, avanzando hacia USD 310 mil millones para 2031.

¿Qué segmento de la demanda de diésel crece más rápido?

El combustible de búnker marino lidera el crecimiento con una CAGR proyectada del 5,2% respaldada por la reactivación del transporte marítimo de contenedores y las regulaciones de bajo contenido de azufre.

¿Qué proporción del consumo global proviene de Asia-Pacífico?

Asia-Pacífico representa aproximadamente el 42% del uso mundial de diésel y se expande a una CAGR del 3,9%.

¿Cómo están abordando las refinerías las regulaciones de carbono?

Las grandes empresas integradas están coprocesando materias primas renovables para producir ULSD y mezclas de biodiésel que satisfacen las normas de intensidad de carbono cada vez más estrictas.

¿Los camiones eléctricos reducirán significativamente la demanda de diésel para 2031?

La electrificación del transporte de larga distancia sigue limitada por el peso de las baterías y los tiempos de carga, por lo que se espera que el diésel mantenga su dominio en el transporte de carga pesada hasta al menos mediados de la década de 2030.

Última actualización de la página el: