Tamaño y Participación del Mercado de Combustibles Renovables

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

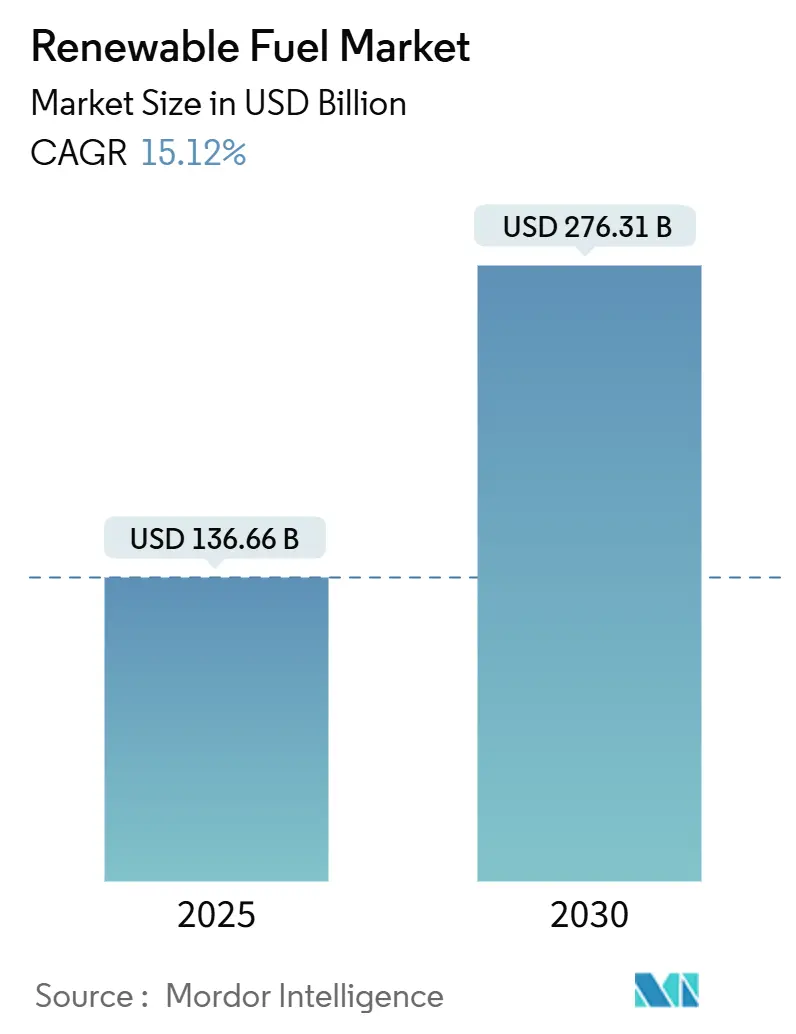

| Tamaño del Mercado (2025) | 136.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 276.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.12% CAGR |

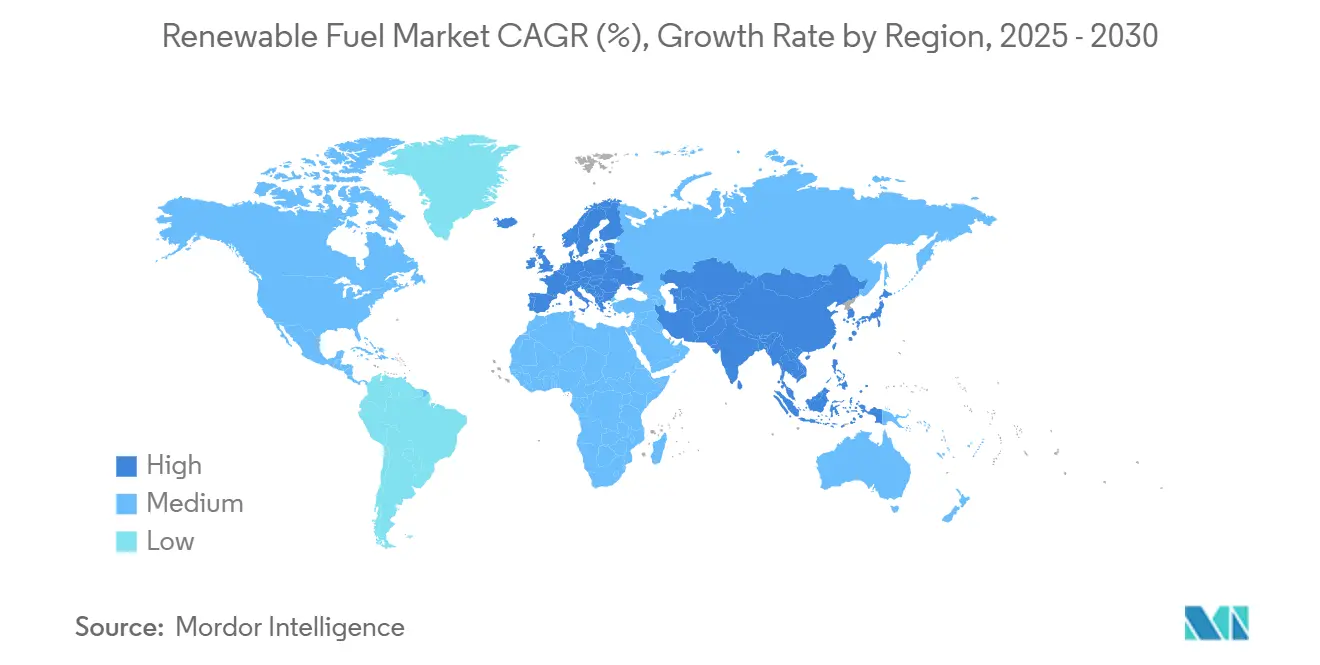

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustibles Renovables por Mordor Intelligence

El tamaño del Mercado de Combustibles Renovables se estima en 136,66 mil millones de USD en 2025, y se espera que alcance los 276,31 mil millones de USD en 2030, a una CAGR del 15,12% durante el período de pronóstico (2025-2030).

Este crecimiento sostenido refleja cómo los objetivos nacionales de seguridad energética se alinean ahora con las metas corporativas de descarbonización, otorgando a los productores la visibilidad de demanda que los mercados de materias primas raramente garantizan. Las estrictas políticas en más de 75 países y los grandes contratos de combustible plurianuales del sector de la aviación, el transporte marítimo y otros sectores de difícil descarbonización ayudan al mercado a resistir las fluctuaciones en los precios de las materias primas y la evolución de las regulaciones. Varias normativas están redefiniendo la competencia. El crédito de combustible limpio de la Sección 45Z entra en vigor en los Estados Unidos en enero de 2025. El Estándar de Combustible de Bajo Carbono de California busca una reducción del 90% en la intensidad de carbono del combustible para 2045, y el plan ReFuelEU de la Unión Europea impulsará el contenido de combustible de aviación sostenible hacia el 63% para 2050. Estas medidas desbloquean la financiación de proyectos para nueva capacidad y crean ventajas de costos basadas en la ubicación a medida que las políticas divergen.

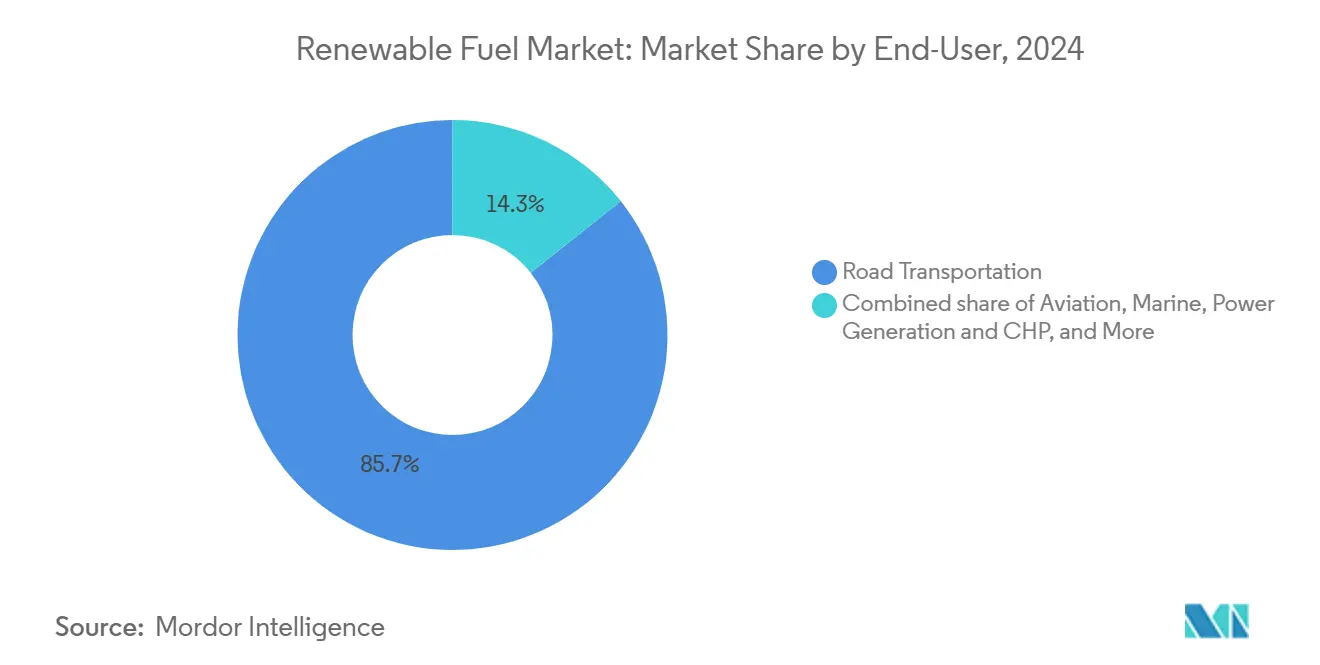

Por el lado de la oferta, el bioetanol sigue liderando con una participación del 45,3%, aunque el hidrógeno verde está ganando impulso a medida que las industrias miran más allá de los biocombustibles de primera generación. Los cultivos azucareros representan aproximadamente un tercio de toda la materia prima, pero los insumos de flujos de residuos crecen más rápido porque obtienen primas de sostenibilidad y enfrentan menos obstáculos regulatorios. El transporte por carretera sigue siendo el pilar de la demanda con un 85,7%, mientras que la aviación, que crece a un 36,7% anual, ofrece precios más altos a los proveedores que cumplen con estrictos estándares de calidad y emisiones. La competencia se intensifica. Las grandes petroleras están reconvirtiendo refinerías existentes para combustibles renovables, presionando a las empresas de biocombustibles especializadas que ya lidian con costos volátiles de materias primas. Las vías tecnológicas y los mercados regionales permanecen fragmentados; ninguna empresa domina, a pesar de los movimientos de consolidación como la adquisición de los activos de Fulcrum BioEnergy por parte de Waste Management tras la quiebra de esta última. Los riesgos clave incluyen las fluctuaciones en los precios de los aceites vegetales, la incertidumbre en torno a las normas de cambio indirecto en el uso de la tierra y la necesidad de infraestructura mejorada para distribuir una gama más amplia de combustibles bajos en carbono.

Conclusiones Clave del Informe

- Por tipo de combustible, el bioetanol lideró con el 45,3% de la participación del mercado de combustibles renovables en 2024; se proyecta que el hidrógeno verde se expanda a una CAGR del 41,5% hasta 2030.

- Por materia prima, los cultivos azucareros representaron una participación del 33,1% del tamaño del mercado de combustibles renovables en 2024, mientras que el segmento de materia prima «Otros» tiene previsto crecer a una CAGR del 19,4% hasta 2030.

- Por usuario final, el transporte por carretera mantuvo una participación del 85,7% en el mercado de combustibles renovables en 2024; la demanda de aviación avanza a una CAGR del 36,7% hasta 2030.

- Por geografía, América del Norte concentró una participación del 40,4% en el mercado de combustibles renovables en 2024, mientras que Asia-Pacífico está en camino de registrar el mayor crecimiento regional con una CAGR del 18,8% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Combustibles Renovables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de mezcla en expansión en más de 75 países | 3.8% | Global, con ganancias tempranas en la UE, América del Norte y la ASEAN | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas por parte de sectores de difícil descarbonización | 2.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Créditos fiscales para el Combustible de Aviación Sostenible y acuerdos de compra en EE. UU./UE | 2.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Las reconversiones de coprocesamiento en refinerías existentes reducen el CAPEX | 1.7% | Global, con efectos secundarios en mercados emergentes | Mediano plazo (2-4 años) |

| Demanda de nafta renovable de uso directo procedente de la petroquímica | 1.4% | Global, concentrado en centros petroquímicos | Mediano plazo (2-4 años) |

| Primas de trazabilidad de materias primas habilitadas por cadena de bloques | 0.9% | UE principalmente, con efectos secundarios en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Mezcla en Expansión en Más de 75 Países

Más de 75 gobiernos nacionales han promulgado o endurecido las normas de mezcla de combustibles renovables, convirtiendo los mandatos en el mayor acelerador de la demanda. La norma Set 2 de la Agencia de Protección Ambiental de los Estados Unidos eleva los objetivos nacionales para 2026-2027 y reduce los Números de Identificación Renovable para las importaciones en un 50% para favorecer el suministro local.(1)Agencia de Protección Ambiental de los Estados Unidos, "Estándar de Combustible Renovable: Extensión del Plazo de Cumplimiento de 2024," federalregister.gov La decisión de Columbia Británica en 2025 de duplicar el requisito de mezcla de diésel al 8% y restringir el suministro no canadiense subraya una tendencia hacia las normas de contenido nacional. El programa de biodiésel B30 de Indonesia y los mandatos paralelos de Malasia anclan la demanda del sudeste asiático y ayudan a aislar a los productores regionales de la volatilidad de las exportaciones impulsada por los precios. En conjunto, estas políticas crean volúmenes predecibles que reducen el riesgo de la financiación de proyectos y sustentan las expansiones de capacidad. Para los productores, los mandatos se traducen en demanda de carga base incluso durante las caídas de los precios de las materias primas.

Compromisos Corporativos de Cero Emisiones Netas por Parte de Sectores de Difícil Descarbonización

La aviación, el transporte marítimo y las industrias de uso intensivo de energía están suscribiendo contratos de combustibles renovables a precios premium para cumplir con las hojas de ruta de cero emisiones netas publicadas. Las aerolíneas han cerrado más de 4.000 millones de USD en acuerdos de compra de Combustible de Aviación Sostenible liderados por United, Delta y American Airlines. La demanda de combustible marino está ganando impulso a medida que se acerca el objetivo de 2030 de la Organización Marítima Internacional, mientras que los actores del acero, el cemento y los productos químicos están pilotando soluciones de calor de proceso de base biológica. Los contratos de compra a largo plazo otorgan a los desarrolladores certeza de ingresos y mejoran las condiciones de deuda. La visibilidad de volumen resultante atrae capital institucional que anteriormente dudaba en financiar plantas de biocombustibles expuestas a materias primas. A medida que los sectores de difícil descarbonización internalizan el precio del carbono, es probable que los segmentos de demanda premium obtengan un incremento de margen en relación con los grupos de combustible para carretera.

Créditos Fiscales para el Combustible de Aviación Sostenible y Acuerdos de Compra en EE. UU./UE

El crédito de la Sección 45Z de los Estados Unidos, valorado en 1,00 USD por galón para combustibles de transporte y más para el Combustible de Aviación Sostenible, junto con el reglamento ReFuelEU Aviation de la UE que exige una mezcla del 2% de Combustible de Aviación Sostenible para 2025, ha creado un nicho de alto valor dentro del mercado de combustibles renovables. Neste registró un aumento del 80% trimestre a trimestre en los volúmenes de Combustible de Aviación Sostenible en el primer trimestre de 2025, confirmando la rápida aceleración de la demanda. El promotor estadounidense USA Bioenergy aseguró un contrato de materia prima de 20 años para su planta de Combustible de Aviación Sostenible en Texas valorada en 2.800 millones de USD, ilustrando cómo la claridad política reduce el riesgo de grandes construcciones. Las aerolíneas europeas han comenzado a trasladar las primas del Combustible de Aviación Sostenible a los precios de los billetes, mejorando los márgenes de los productores. Los primeros en actuar capturan rendimientos impulsados por políticas que serán más difíciles de asegurar una vez que la capacidad se normalice.

Reconversiones de Coprocesamiento en Refinerías Existentes que Reducen el CAPEX

La reconversión de refinerías de combustibles fósiles para el coprocesamiento renovable reduce la intensidad de capital al aprovechar las instalaciones, el hidrógeno y los sistemas logísticos ya instalados. Las grandes empresas europeas han convertido unidades en Alemania, los Países Bajos y Francia, mientras que empresas estadounidenses como Chevron Renewable Energy Group siguen caminos similares. La flexibilidad operativa permite a las plantas alternar entre materias primas fósiles y renovables en función de los precios de las materias primas, suavizando los beneficios. La estrategia reduce la brecha de costos frente a las plantas de biocombustibles de nueva construcción e intensifica la competencia para los productores independientes. A medida que más refinerías cambian a modos de doble alimentación, la capacidad global de combustibles renovables podría acelerarse más rápido de lo que sugieren los anuncios de proyectos principales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas vinculados a los mercados de aceites alimentarios | -2.3% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Regulación incierta sobre el cambio indirecto en el uso de la tierra (ILUC) | -1.8% | UE principalmente, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Aprobaciones lentas de la ASTM para nuevas vías de Combustible de Aviación Sostenible | -1.2% | Global, concentrado en mercados de aviación | Mediano plazo (2-4 años) |

| Problemas de compatibilidad de materiales en oleoductos y parques de tanques | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Vinculados a los Mercados de Aceites Alimentarios

Los precios del aceite de cocina usado y del aceite de soja alcanzaron máximos de varios años en 2024, comprimiendo los márgenes de los productores y reduciendo el EBIT del segmento renovable de Neste en el primer trimestre de 2025 a 310 USD por tonelada. Los picos de precios alimentan el debate sobre alimentos frente a combustibles e invitan al escrutinio regulatorio, como se vio en el límite de 2024 de California que restringe los aceites de semillas al 20% de los créditos anuales del LCFS.(2)Junta de Recursos del Aire de California, "California Adopta Revisiones Importantes del LCFS," arb.ca.gov Los productores están contrarrestando la volatilidad diversificándose hacia grasas animales y aceites residuales, pero la infraestructura de recolección sigue siendo poco desarrollada en muchas regiones. Los contratos de suministro a largo plazo ayudan a mitigar el riesgo, pero a menudo requieren capital inicial para instalaciones de preprocesamiento. Hasta que las materias primas avanzadas a gran escala alcancen la madurez comercial, la compresión de márgenes seguirá siendo un factor clave de variación en los beneficios.

Regulación Incierta sobre el Cambio Indirecto en el Uso de la Tierra (ILUC)

La Unión Europea incorpora los factores de cambio indirecto en el uso de la tierra en las puntuaciones de sostenibilidad de los combustibles renovables, mientras que la política de los Estados Unidos —reforzada por la «Ley de Un Gran y Hermoso Proyecto» de julio de 2025— excluye el cambio indirecto en el uso de la tierra de los cálculos de la Sección 45Z, creando una asimetría de políticas. Los estándares divergentes complican el comercio transfronterizo y limitan la fungibilidad de los créditos de cumplimiento. Las multinacionales deben diseñar cadenas de suministro de materias primas que satisfagan el mercado más estricto en el que operan, lo que eleva los costos de cumplimiento. Los inversores consideran la incertidumbre sobre el cambio indirecto en el uso de la tierra como un riesgo principal del proyecto, especialmente para los combustibles de base agrícola en Europa. Los esfuerzos de armonización siguen siendo lentos, exponiendo a los productores a cambios regulatorios bruscos cuando operan en múltiples jurisdicciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Hidrógeno Interrumpe la Jerarquía Tradicional de los Biocombustibles

El bioetanol mantuvo una participación del 45,3% en el mercado de combustibles renovables en 2024, reflejando mandatos de mezcla consolidados y cadenas de suministro maduras. Sin embargo, se prevé que el hidrógeno verde registre una CAGR del 41,5%, la más alta entre todos los tipos de combustible, respaldado por el megaproyecto de 32.500 millones de USD de Marruecos y el programa Hydrogen Headstart de Australia de 814 millones de USD. El diésel renovable y el Combustible de Aviación Sostenible obtienen márgenes premium gracias a la compatibilidad de uso directo con los sistemas logísticos existentes y la disposición de las aerolíneas a pagar primas por la reducción de carbono. Las eliminaciones progresivas del aceite de palma en Europa y las normas más estrictas sobre el cambio indirecto en el uso de la tierra limitan el crecimiento del biodiésel.

Se espera que el tamaño del mercado de combustibles renovables para el hidrógeno supere al del biodiésel en 2029, a medida que las grandes petroleras asignen presupuestos multimillonarios a la producción basada en electrolizadores. El biogás y el biometano cuentan con el apoyo de las sinergias de gestión de residuos, con la planta de conversión de vertedero a gas natural renovable de Monterey Regional en California como ejemplo de economías escalables. El bio-metanol sigue siendo un nicho, dirigido a motores marinos de doble combustible. En general, el impulso se está desplazando hacia los combustibles que ofrecen las mayores reducciones de emisiones durante el ciclo de vida por dólar de capital invertido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Los Flujos de Residuos Dominan la Economía Premium

Los cultivos azucareros suministraron el 33,1% de los volúmenes de materia prima de 2024, impulsados por el complejo de etanol de caña de azúcar de Brasil y la flexibilidad de la remolacha azucarera europea. Sin embargo, el segmento de materia prima «Otros» —que abarca los residuos sólidos urbanos, las algas y los residuos novedosos— registra la CAGR más rápida del 19,4%, ya que los usuarios finales recompensan las vías con bajo cambio indirecto en el uso de la tierra.

La participación del mercado de combustibles renovables derivada de aceites residuales y grasas animales está aumentando a pesar de los cuellos de botella en la recolección que impulsan los picos de precios. La conversión de residuos sólidos urbanos está demostrando ser financiable, como lo evidencia la instalación de Enerkem en Edmonton que procesa 40.000 toneladas al año en 5 millones de litros de etanol.(3)Fuente: Enerkem, "Instalación de Residuos a Biocombustibles de Edmonton," enerkem.com Los reguladores de California y la UE están endureciendo los límites de aceites de semillas, inclinando aún más la economía hacia las materias primas no alimentarias. Los productores que aseguran contratos de suministro diversificados obtienen una ventaja de costo estructural en los ciclos volátiles de materias primas.

Por Usuario Final: La Aviación Emerge como Vector de Crecimiento Premium

El transporte por carretera absorbió el 85,7% de la demanda de combustibles renovables en 2024, anclado por las normas de mezcla de gasolina y diésel en los Estados Unidos, Brasil y la Unión Europea. Sin embargo, se prevé que el Combustible de Aviación Sostenible crezca a una CAGR del 36,7% hasta 2030, a medida que las aerolíneas cierran acuerdos de compra plurianuales para cumplir sus compromisos de cero emisiones netas.

La adopción de combustible marino va por detrás de la aviación, pero se está acelerando en las rutas de navegación de corta distancia sujetas a gravámenes regionales de carbono. Los usuarios industriales de calefacción y generación de energía adoptan moléculas renovables donde la electrificación resulta técnicamente inviable o intensiva en capital. Se espera que el tamaño del mercado de combustibles renovables para la aviación se cuadruplique para 2030, convirtiéndolo en el segmento de demanda de más rápido crecimiento a pesar de los mayores costos por unidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación del 40,4% en el mercado de combustibles renovables en 2024, impulsada por el Estándar de Combustible Renovable de los Estados Unidos, el LCFS de California y la Regulación de Combustible Limpio de Canadá.(4)Junta de Recursos del Aire de California, "Declaración Final de Razones para la Elaboración de Normas del LCFS," arb.ca.gov Las cadenas de suministro integradas y el acceso fácil a materias primas bajas en carbono sustentan estructuras de costos competitivas. El nuevo crédito al productor de la Sección 45Z proporciona certeza de precios hasta 2029, incentivando aún más las expansiones en instalaciones existentes y nuevas.

Asia-Pacífico registra el crecimiento regional más rápido con una CAGR del 18,8%, a medida que el mandato de biodiésel B30 de Indonesia escala, India avanza hacia una mezcla de etanol del 20% para 2026 y China acelera su despliegue de hidrógeno verde. Japón y Corea del Sur priorizan los combustibles avanzados, incluidos el Combustible de Aviación Sostenible y el diésel renovable, para cumplir los objetivos de descarbonización en los sectores de la aviación y el transporte marítimo.

Europa equilibra una ambición política sólida con estrictos filtros de sostenibilidad. El paquete Objetivo 55 apoya la demanda, pero las restricciones sobre el cambio indirecto en el uso de la tierra y el aceite de palma presionan las vías de base agrícola. Los refinadores escandinavos aprovechan las abundantes cadenas de suministro de aceites residuales, mientras que el sur de Europa se centra en los residuos lignocelulósicos. América del Sur capitaliza la economía de la caña de azúcar en Brasil y el biodiésel derivado de la soja en Argentina, aunque los mercados de exportación enfrentan incertidumbre arancelaria. Oriente Medio y África siguen siendo incipientes, pero muestran un creciente interés en los centros de exportación de hidrógeno verde.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado; los cinco mayores actores concentran aproximadamente el 32% de la participación combinada, liderados por Neste, Valero (Diamond Green Diesel), Chevron Renewable Energy Group, ADM y Cargill. La expansión de Neste en Róterdam elevará su capacidad renovable a 6,8 millones de toneladas para 2027, reforzando su posición como líder mundial. Valero reportó 170 millones de USD de ingresos operativos procedentes del diésel renovable en el cuarto trimestre de 2024 a pesar de la inflación de materias primas, subrayando la resiliencia de los márgenes de los refinadores integrados.(5)Fuente: Valero Energy Corporation, "Resultados del Año Completo 2024," investorvalero.com

Los temas estratégicos enfatizan la integración vertical y el control de materias primas. Darling Ingredients absorbió una pérdida de 26,2 millones de USD en el primer trimestre de 2025, ya que su empresa conjunta Diamond Green Diesel navegó el cambio de créditos de mezclador a créditos de productor, destacando la sensibilidad de los beneficios impulsada por las políticas. Las grandes petroleras Shell, BP y ExxonMobil están asignando capital significativo al hidrógeno verde y al Combustible de Aviación Sostenible, intensificando la competencia por los emplazamientos de proyectos y las materias primas. Las alianzas tecnológicas, como la de Honeywell-Johnson Matthey en Combustible de Aviación Sostenible y la de LanzaTech-LanzaJet en alcohol a combustible de aviación, están acelerando los plazos de comercialización. Las empresas emergentes centradas en los residuos sólidos urbanos y las materias primas de algas atraen financiación de capital riesgo, pero el escalado sigue obstaculizado por la intensidad de capital y los obstáculos de permisos.

Líderes de la Industria de Combustibles Renovables

Neste

Valero

Chevron Renewable Energy Group

POET

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Congreso de los Estados Unidos promulgó la «Ley de Un Gran y Hermoso Proyecto», ampliando los créditos de la Sección 45Z para el Combustible de Aviación Sostenible y restringiendo las materias primas extranjeras.

- Julio de 2025: Neste registró un EBITDA de 174 millones de EUR en el primer semestre de 2025, impulsado por un aumento del 80% trimestre a trimestre en los volúmenes de Combustible de Aviación Sostenible.

- Junio de 2025: USA Bioenergy aseguró un contrato de materia prima de 20 años para su planta de Combustible de Aviación Sostenible en Texas de 2.800 millones de USD, con un objetivo de 65 millones de galones anuales.

- Mayo de 2025: St1 Nordic lanzó la biorrefinería de Gotemburgo y una empresa conjunta de biometano con un objetivo de capacidad de 3 TWh para 2030.

Alcance del Informe Global del Mercado de Combustibles Renovables

| Bioetanol |

| Biodiésel |

| Diésel Renovable (HVO) |

| Combustible de Aviación Sostenible (SAF) |

| Biogás/Biometano |

| Hidrógeno Verde |

| Bio-metanol y Otros |

| Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) |

| Cultivos de Almidón (Maíz, Trigo, Yuca) |

| Semillas Oleaginosas (Soja, Colza, Palma) |

| Aceite de Cocina Usado y Grasa Animal |

| Residuos Agrícolas Lignocelulósicos |

| Algas |

| Residuos Sólidos Urbanos (RSU) |

| Otros |

| Transporte por Carretera |

| Aviación |

| Marino |

| Generación de Energía y Cogeneración |

| Calefacción Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Bioetanol | |

| Biodiésel | ||

| Diésel Renovable (HVO) | ||

| Combustible de Aviación Sostenible (SAF) | ||

| Biogás/Biometano | ||

| Hidrógeno Verde | ||

| Bio-metanol y Otros | ||

| Por Materia Prima | Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) | |

| Cultivos de Almidón (Maíz, Trigo, Yuca) | ||

| Semillas Oleaginosas (Soja, Colza, Palma) | ||

| Aceite de Cocina Usado y Grasa Animal | ||

| Residuos Agrícolas Lignocelulósicos | ||

| Algas | ||

| Residuos Sólidos Urbanos (RSU) | ||

| Otros | ||

| Por Usuario Final | Transporte por Carretera | |

| Aviación | ||

| Marino | ||

| Generación de Energía y Cogeneración | ||

| Calefacción Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de combustibles renovables en 2030?

Se prevé que el mercado alcance los 276,31 mil millones de USD en 2030, reflejando una CAGR del 15,12% desde 2025.

¿Qué tipo de combustible crecerá más rápido hasta 2030?

El hidrógeno verde lidera con una CAGR proyectada del 41,5%, superando a varios biocombustibles convencionales.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico registre la mayor expansión regional con una CAGR del 18,8%, gracias al aumento de los mandatos y los proyectos de hidrógeno a gran escala.

¿Por qué los volúmenes de Combustible de Aviación Sostenible se están acelerando tan rápidamente?

El Combustible de Aviación Sostenible se beneficia de generosos créditos fiscales de la Sección 45Z de los Estados Unidos, objetivos obligatorios de mezcla en la UE y acuerdos de compra plurianuales de aerolíneas que garantizan precios premium.

¿Cómo están entrando los refinadores en el espacio de los combustibles renovables?

Los refinadores convencionales reconvierten las unidades existentes para el coprocesamiento, minimizando el CAPEX mientras aprovechan el hidrógeno, las instalaciones y las redes logísticas ya instaladas.

¿Qué está impulsando la volatilidad en los márgenes de los combustibles renovables?

Las rápidas fluctuaciones en los precios del aceite residual y el aceite de soja, junto con la evolución de los límites de uso de aceites de semillas, comprimen los márgenes de los productores y aumentan el riesgo en la cadena de suministro.

Última actualización de la página el: