Tamaño y Participación del Mercado de Energía Renovable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

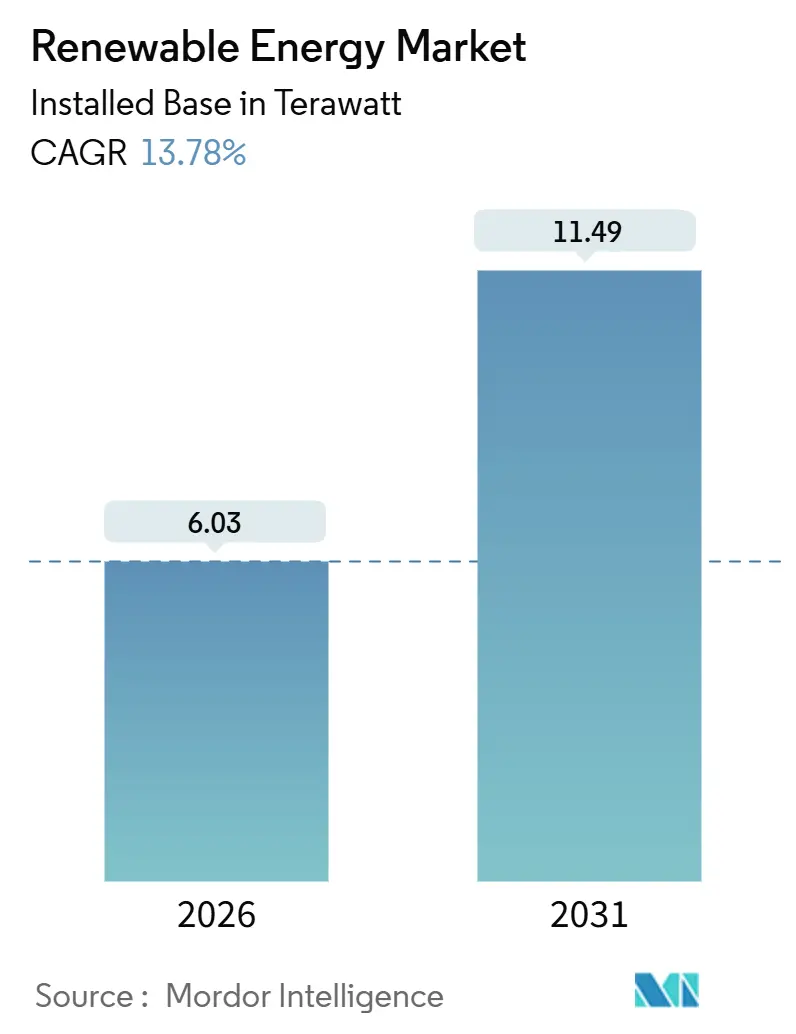

| Volumen del Mercado (2026) | 6.03 Teravatio |

| Volumen del Mercado (2031) | 11.49 Teravatio |

| Tasa de crecimiento (2026 - 2031) | 13.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Renovable en términos de base instalada crezca de 6,03 Teravatios en 2026 a 11,49 Teravatios en 2031, a una CAGR del 13,78% durante el período de pronóstico (2026-2031).

Esta expansión está anclada en acuerdos corporativos de compra de energía de múltiples gigavatios que impulsan los proyectos hacia adelante, junto con iniciativas de hidrógeno verde que crean demanda desvinculada de las redes tradicionales. La compresión de costos de módulos, la agilización de permisos y la absorción impulsada por electrolizadores convergen para hacer que la capacidad incremental sea económicamente atractiva incluso en mercados saturados. La dinámica competitiva está cambiando a medida que los productores independientes de energía combinan un bajo costo de capital con ofertas de EPC llave en mano, erosionando progresivamente la posición de las empresas de servicios públicos integradas verticalmente. Mientras tanto, los sistemas híbridos de solar-eólica-almacenamiento están emergiendo como una cobertura contra el vertimiento, ofreciendo electricidad renovable despachable que acelera la adopción del almacenamiento de larga duración. En este contexto, el mercado de energía renovable verá una creciente presión sobre los márgenes de los desarrolladores tradicionales, pero una mayor oportunidad para los fabricantes de equipos originales que integren actividades aguas abajo.

Conclusiones Clave del Informe

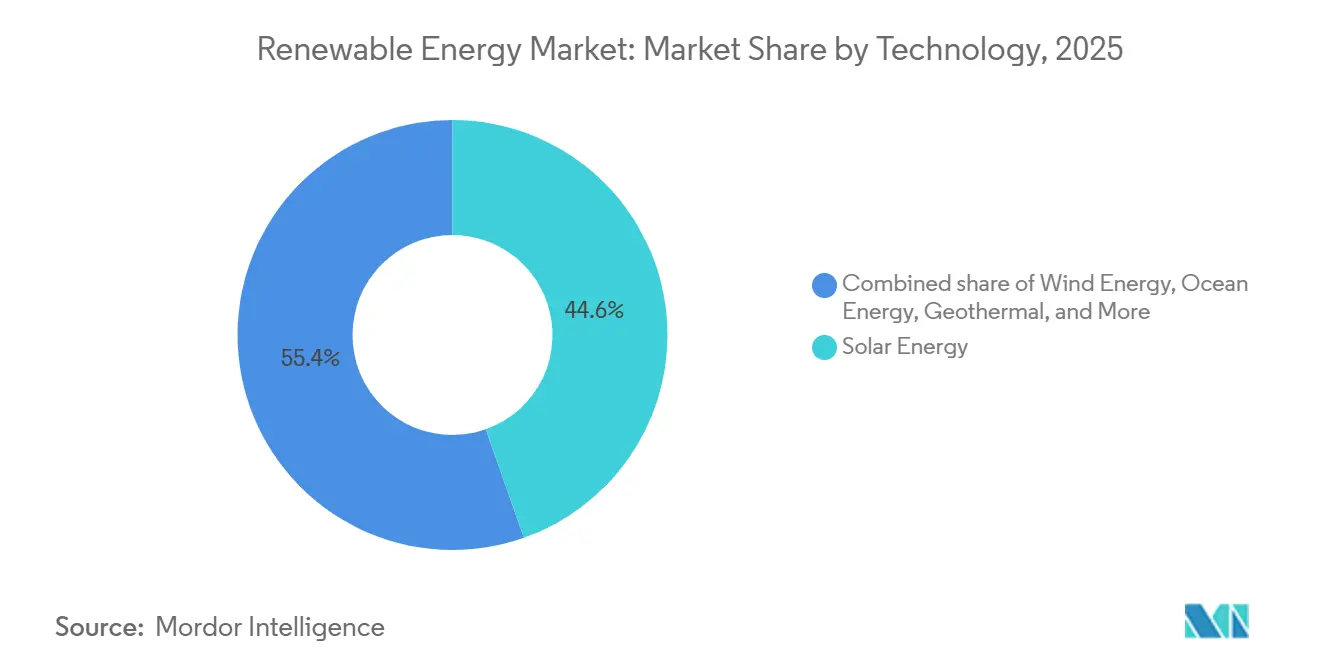

- Por tecnología, la Energía Solar representó el 44,61% de la participación del mercado de energía renovable en 2025, mientras que se prevé que la Energía Oceánica avance a una CAGR del 36,95% hasta 2031.

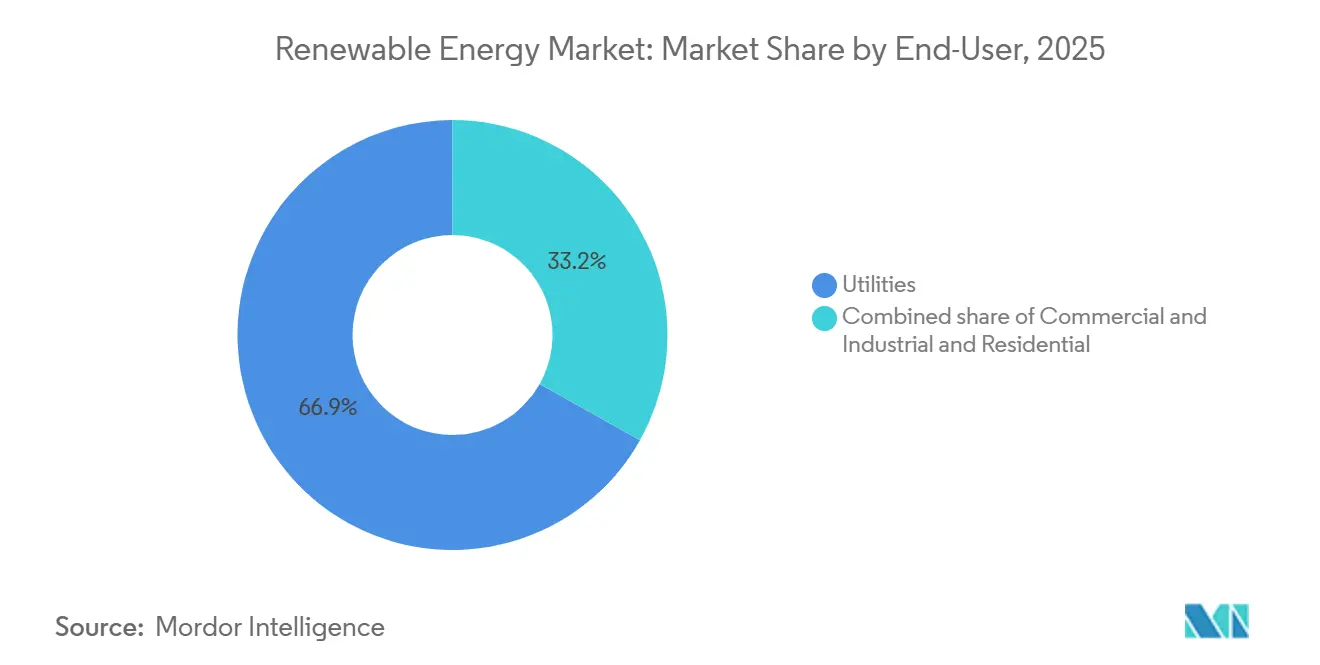

- Por usuario final, los Servicios Públicos mantuvieron el 66,85% del tamaño del mercado de energía renovable en 2025, mientras que el segmento Comercial e Industrial crece a una CAGR del 16,73% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 57,23% de la capacidad instalada en 2025 y se acelera a una CAGR del 16,19% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía Renovable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acuerdos corporativos de compra de energía que aceleran las construcciones a escala de servicios públicos | +2.8% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de centros de datos a hiperescala que impulsa la adquisición de energía solar-eólica | +1.9% | Países Nórdicos, Irlanda, Noroeste del Pacífico de EE. UU. | Corto plazo (≤ 2 años) |

| Grandes proyectos de hidrógeno verde que impulsan adiciones de capacidad | +2.4% | Oriente Medio y Norte de África, Australia, Chile | Largo plazo (≥ 4 años) |

| Permisos acelerados de REPowerEU de la UE que reducen los plazos de ejecución de la energía eólica terrestre | +1.6% | Sur de Europa (España, Italia, Grecia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Acuerdos Corporativos de Compra de Energía que Aceleran las Construcciones a Escala de Servicios Públicos en América del Norte y Europa

Los acuerdos corporativos de compra de energía han madurado hasta convertirse en coberturas de balance a 15-20 años que sustituyen el riesgo de mercado por crédito de grado de inversión, lo que permite a los desarrolladores alcanzar el cierre financiero más rápidamente que bajo las licitaciones tradicionales de servicios públicos. La cartera de 1,5 GW de Meta con RWE en 2024 ejemplifica cómo los compradores de centros de datos suscriben proyectos multinacionales, comprimiendo los ciclos de construcción solar a menos de 24 meses y la energía eólica terrestre a aproximadamente 30 meses. Los desarrolladores priorizan los proyectos contratados sobre los activos especulativos, por lo que el mercado de energía renovable está ahora marcado por grandes compradores en lugar de reguladores. A medida que más empresas establecen objetivos basados en la ciencia, se espera que la demanda agregada supere los 40 GW de nueva capacidad anualmente hasta 2030, reforzando la trayectoria a largo plazo del mercado de energía renovable. La visibilidad resultante reduce el costo promedio ponderado de capital y eleva el techo de despliegue en redes de alta penetración.

Demanda de Centros de Datos a Hiperescala que Impulsa la Adquisición de Energía Solar-Eólica en los Países Nórdicos e Irlanda

Las cargas de trabajo de inteligencia artificial están impulsando el crecimiento del consumo eléctrico en los campus de computación en la nube, lo que lleva a los operadores a asegurar generación renovable en regiones con excedente de energía hidroeléctrica y eólica. El acuerdo de 500 MW de Google con energía eólica noruega ilustra cómo las empresas aprovechan la combinación de energía limpia de los países nórdicos, mientras que la congestión de la red en torno a Dublín ha desplazado la inversión hacia Suecia y Finlandia. El mercado de energía renovable responde desarrollando energía solar y almacenamiento en sitio que reducen la dependencia de nodos con restricciones de transmisión. Esta dinámica canaliza capital hacia activos distribuidos, fomentando inversores formadores de red y arquitecturas de microrredes. La elasticidad de la demanda a corto plazo sigue siendo alta, y los desarrolladores que pueden combinar generación con baterías obtienen el estatus de proveedor preferido con los operadores de hiperescala.

Grandes Proyectos de Hidrógeno Verde que Impulsan Adiciones de Capacidad en Oriente Medio y Norte de África y Australia

Proyectos como NEOM de Arabia Saudita (híbrido eólico-solar de 4 GW) y el complejo Pilbara de 5 GW de Fortescue están contratando producción renovable directamente para electrolizadores, eludiendo la absorción de la red y generando una cadena de valor integrada verticalmente. Dado que los compradores de hidrógeno firman acuerdos de suministro a 20 años, los desarrolladores aseguran una certeza de ingresos comparable a los acuerdos de compra de energía, pero con potencial alcista en materias primas si los mercados de amoníaco y e-metanol se ajustan. El mercado de energía renovable, por tanto, gana un segundo canal de demanda paralelo que probablemente representará entre el 10 y el 15% de las adiciones globales para 2030. Las energías renovables vinculadas a electrolizadores también favorecen los emplazamientos con alto factor de capacidad, acelerando la construcción de energía eólica y solar en desiertos escasamente poblados y zonas costeras.

Permisos Acelerados de REPowerEU de la UE que Reducen los Plazos de Ejecución de la Energía Eólica Terrestre en el Sur de Europa

La aprobación de 3,2 GW de proyectos en España en 2024 bajo el régimen de tramitación acelerada demuestra el valor de las revisiones medioambientales de un año.[1]Comisión Europea, "Reformas de permisos de REPowerEU," europa.eu Los desarrolladores en Italia y Grecia reportan una aceleración similar, reduciendo entre dos y tres años los plazos previos a la construcción. Para el mercado de energía renovable, esto libera escasos recursos de EPC y grúas de gran capacidad para proyectos adicionales, reduciendo indirectamente los costos de balance de planta. Combinado con pisos de subasta favorables, el sur de Europa está emergiendo como un corredor eólico competitivo en costos, compensando los cuellos de botella de embarcaciones en el norte de Europa. En los próximos dos años, podrían entrar en operación 5 GW adicionales anuales antes de lo que sugerían las perspectivas de referencia anteriores, elevando el tamaño general del mercado de energía renovable por encima del consenso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Congestión de Red y Vertimiento en ERCOT y Mongolia Interior | -1.40% | EE. UU. (Texas), China (Mongolia Interior, Gansu) | Corto plazo (≤ 2 años) |

| Regulaciones sobre Residuos de Palas al Final de su Vida Útil que Elevan los Costos en Alemania y Francia | -0.80% | Alemania, Francia, expansión a toda la UE | Mediano plazo (2-4 años) |

| Falta de Almacenamiento de Larga Duración que Frena la Alta Penetración de Energías Renovables Variables en el Sudeste Asiático | -1.10% | Sudeste Asiático (Vietnam, Tailandia, Indonesia, Filipinas) | Mediano plazo (2-4 años) |

| Mandatos de Contenido Local que Inflan el CAPEX de la Energía Eólica Marina en India y Brasil | -0.90% | India, Brasil, mercados emergentes de energía eólica marina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Congestión de Red y Vertimiento en ERCOT (EE. UU.) y Mongolia Interior (CN)

ERCOT vertió 3,2 TWh de electricidad renovable en 2024 cuando la producción del oeste de Texas superó la capacidad de transmisión hacia Houston. Las colas de interconexión ahora superan los cinco años, retrasando proyectos como el parque eólico Azure Sky de 300 MW de Enel hasta 2026. En China, el vertimiento de Mongolia Interior sigue rondando el 4%, lo que genera descuentos de precios del 15-20% para colocar energía con compradores del este. Estos factores reducen las tasas internas de retorno y difieren temporalmente aproximadamente 10 GW de adiciones de energía eólica y solar de alto recurso. Si bien las nuevas líneas de HVDC eventualmente aliviarán las restricciones, el freno a corto plazo sobre la CAGR del mercado de energía renovable es inevitable.

Regulaciones sobre Residuos de Palas al Final de su Vida Útil que Elevan los Costos en Alemania y Francia

La Ley de Economía Circular de Alemania y el mandato paralelo de Francia ahora exigen el reciclaje del 85% de la masa de las palas, elevando los costos de desmantelamiento a entre 16.000 y 27.000 USD por pala.[2]Ministerio Federal de Medio Ambiente de Alemania, "Ley de Economía Circular," bmuv.de Para las turbinas más antiguas de 3 MW que se acercan a los 20 años de vida útil, esto añade entre un 2 y un 3% al costo nivelado de la energía, lo que lleva a los operadores a modernizar los rotores en lugar de repotenciar en su totalidad. El efecto dominó frena la demanda de sustitución de nuevas turbinas, limitando marginalmente el potencial alcista del mercado de energía renovable hasta que las cadenas de suministro de reciclaje escalen y los costos unitarios disminuyan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Oceánica Surge desde una Base de Nicho

La CAGR del 36,95% de la Energía Oceánica entre 2026 y 2031 la convierte en el segmento de más rápido crecimiento del mercado de energía renovable. La turbina de marea O2 de 2 MW de Orbital Marine Power en Orkney logró un factor de capacidad del 74% en su primer año, muy por encima de los estándares de la energía eólica marina, ilustrando la previsibilidad de la energía mareomotriz.[3]Orbital Marine Power, "Rendimiento de la turbina O2," orbitalmarine.com Las cometas Dragon 12 de Minesto convierten corrientes de baja velocidad en electricidad útil, ampliando la base de recursos más allá de los estrechos de alto caudal. La Energía Solar, con el 44,61% de la participación del mercado de energía renovable en 2025, mantiene el liderazgo gracias a los precios de los paneles de silicio cristalino que cayeron a 0,12 USD por vatio en 2024 a medida que los costos del polisilicio bajaron por debajo de 8 USD por kilogramo. Las ganancias de eficiencia superiores al 25% para las células TOPCon y de unión heterogénea comprimen aún más los gastos del balance del sistema, manteniendo la paridad competitiva incluso en zonas templadas.

La Energía Eólica contribuye aproximadamente el 35% de la capacidad de 2025, beneficiándose de la simplificación de permisos en la UE y de mejores conexiones de red en China. Sin embargo, la energía eólica marina enfrenta un CAPEX creciente para cimentaciones flotantes que oscilan entre 4 y 5 millones de USD por MW, en comparación con los 3-4 millones de USD para plataformas fijas. La Energía Hidroeléctrica se expande modestamente a medida que disminuye la disponibilidad de emplazamientos, aunque la planta de almacenamiento por bombeo Baihetan de 2,4 GW de China demuestra el valor del almacenamiento de ocho horas en una red de energías renovables variables.[4]China Three Gorges Corporation, "Proyecto Baihetan," ctgpc.com La Bioenergía y la Geotérmica siguen siendo nichos con menos del 8%, limitadas por la volatilidad de los precios de las materias primas y los reservorios de alta entalpía limitados, aunque la expansión de 90 MW de Theistareykir en Islandia muestra el atractivo de la geotérmica como fuente de carga base. En conjunto, la diversificación tecnológica protege al mercado de energía renovable del riesgo de un único segmento, al tiempo que ofrece a los inversores múltiples puntos de entrada.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Usuario Final: El Segmento Comercial e Industrial Supera a los Servicios Públicos

Los compradores Comerciales e Industriales están ampliando su participación en el mercado de energía renovable a una CAGR del 16,73%, impulsados por los objetivos de emisiones de alcance 2 y la cobertura contra la inflación. El acuerdo de 250 MW de energía eólica irlandesa de Amazon Web Services y el acuerdo de compra de energía de 10,5 GW de Microsoft con Brookfield ilustran el giro de los operadores de hiperescala hacia la adquisición directa. Los acuerdos de compra de energía virtuales permiten a estos compradores desvincularse de las restricciones de transmisión, agregando generación de activos geográficamente dispersos para suavizar la intermitencia. Este cambio estructural reduce el riesgo de mercado y acorta los períodos de recuperación de la inversión para los desarrolladores, catalizando gigavatios incrementales de capacidad que amplían el tamaño general del mercado de energía renovable.

Los Servicios Públicos aún representan el 66,85% de la capacidad instalada en 2025, principalmente para cumplir con los estándares de cartera renovable y reemplazar las flotas de combustibles fósiles envejecidas. Sin embargo, el crecimiento se está desacelerando en redes donde las energías renovables variables ya superan el 30%; ERCOT, por ejemplo, ahora canaliza capital hacia el almacenamiento y las mejoras de transmisión en lugar de la generación pura. El giro de NextEra Energy en 2024 hacia baterías co-ubicadas ejemplifica el cambiante mix de inversión. La adopción Residencial se rezaga debido a los costos iniciales que oscilan entre 15.000 y 25.000 USD por sistema de techo después de incentivos, combinados con regímenes de medición neta inciertos. La energía solar comunitaria ofrece un remedio parcial en los estados de EE. UU. con políticas favorables, pero la fragmentación regulatoria modera la escala, dejando a los hogares como una porción periférica del mercado de energía renovable.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con el 57,23% de la capacidad en 2025 y se prevé que avance a una CAGR del 16,19%, liderada por las 216 GW de instalaciones de China en 2024 y el objetivo de 500 GW de India para 2030. Los desarrolladores estatales chinos también están exportando capital y equipos hacia el Sudeste Asiático, América Latina y África a través de préstamos concesionales que incluyen módulos, turbinas y servicios de EPC. Las licitaciones de energía eólica marina de India y los incentivos vinculados a la producción tienen como objetivo localizar la fabricación, reduciendo la dependencia de las importaciones chinas.

La construcción en América del Norte se acelera bajo la Ley de Reducción de la Inflación, que extiende los créditos fiscales hasta 2032 y ya ha catalizado 150.000 millones de USD en compromisos de fabricación nacional. Estados Unidos desplegó 32 GW de energía solar y 8 GW de energía eólica en 2024, aunque los vertimientos de ERCOT revelan el retraso en la transmisión. Canadá apunta al 90% de electricidad renovable para 2030 utilizando energía hidroeléctrica y eólica marina, mientras que los cambios regulatorios de México han enfriado la inversión privada a pesar de la fuerte irradiancia. Europa aprovecha REPowerEU para agilizar los permisos, con España y Grecia beneficiándose más; Alemania aún lucha contra retrasos de interconexión que superan los 24 meses.

Oriente Medio y África emergen como exportadores de hidrógeno, evidenciado por NEOM de Arabia Saudita (electrolizador de 4 GW) y el plan de 10 GW de energía eólica en el Golfo de Suez de Egipto. El crecimiento de América del Sur gira en torno a la subasta de 4 GW de energía eólica de Brasil y el corredor solar de 25 USD/MWh de Chile. Argentina co-ubica energía solar con minas de litio para descarbonizar el procesamiento. Estas dinámicas regionales amplían colectivamente la huella del mercado de energía renovable y diversifican las cadenas de suministro.

Panorama Competitivo

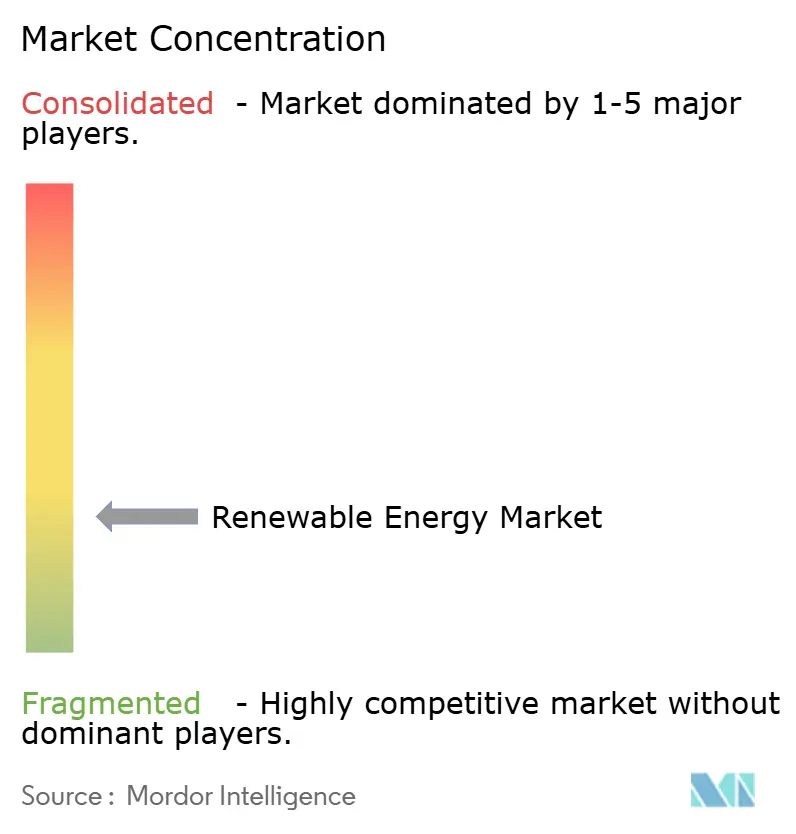

El mercado de energía renovable sigue siendo moderadamente fragmentado, con los 10 principales desarrolladores controlando aproximadamente entre el 35 y el 40% de la capacidad global. Los productores independientes de energía como Brookfield Renewable e Invenergy están ganando terreno porque el capital institucional y las organizaciones ágiles permiten una ejecución rápida fuera de los marcos regulados. El acuerdo de compra de energía plurianual de 10,5 GW de Microsoft con Brookfield es un hito, subrayando el giro hacia grandes proyectos sin riesgo. Los fabricantes de equipos originales como Vestas están integrando actividades aguas abajo, adquiriendo 500 MW de proyectos españoles en 2024 para garantizar la absorción de turbinas y la retención de márgenes.

Los paquetes híbridos de solar-eólica-almacenamiento se están proliferando. Fluence y Powin se asocian con desarrolladores para integrar sistemas de baterías que capturan ingresos por frecuencia y reserva históricamente reservados para las plantas de gas de punta. Los desarrolladores de energía eólica marina flotante Equinor y Ørsted acumulan concesiones de lecho marino antes de que los competidores dominen las tecnologías de amarre, elevando las barreras de entrada. Las solicitudes de patentes para inversores formadores de red aumentaron un 28% en 2024, lo que indica que el software de control y la electrónica de potencia confieren una ventaja competitiva. El efecto neto es una creciente diferenciación tecnológica incluso cuando la propiedad de activos se fragmenta, configurando un mercado de energía renovable donde tanto la propiedad intelectual como la profundidad del proyecto otorgan influencia.

Líderes del Sector de Energía Renovable

NextEra Energy, Inc.

Ørsted A/S

Iberdrola, S.A.

Vestas Wind Systems A/S

JinkoSolar Holding Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: REplace recaudó 2,1 millones de USD para una plataforma de selección de emplazamientos basada en inteligencia artificial que acelera el desarrollo de proyectos de energía renovable.

- Mayo 2025: Toyota Boshoku America inició la construcción de una instalación solar de 5,7 MW en su planta de Kentucky.

- Enero 2025: Se anunció el proyecto solar más almacenamiento Valmy Grassroots de 1.200 millones de USD en Nevada.

- Enero 2024: Se lanzó en Australia el Plan Maestro de Infraestructura de Hidrógeno Hunter, trazando el camino hacia un hub de hidrógeno líder.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de energía renovable como la capacidad instalada acumulada de activos generadores de electricidad que emplean luz solar, viento, agua en movimiento, biomasa, calor geotérmico o recursos marinos, expresada en gigavatios de capacidad nominal. Realizamos un seguimiento de las unidades nuevas y en operación a escala de servicios públicos y distribuidas registradas en los registros nacionales de redes y reguladores, mientras que los equipos retirados se deducen.

Exclusión del alcance: Omitimos las instalaciones nucleares, la cogeneración de base fósil y las plantas convencionales de bombeo de almacenamiento que se clasifican como almacenamiento.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar (Fotovoltaica y de Concentración Solar)

- Energía Eólica (Terrestre y Marina)

- Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo)

- Bioenergía

- Geotérmica

- Energía Oceánica (Mareomotriz y Undimotriz)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con desarrolladores de proyectos, ejecutivos de OEM, empresas de servicios públicos, planificadores de redes y financiadores multilaterales en cinco continentes para poner a prueba los supuestos de la investigación documental, refinar los precios de venta promedio y verificar las tasas de retraso de proyectos que las bases de datos sin procesar no capturan.

Investigación documental

Los analistas de Mordor comienzan con conjuntos de datos públicos de primer nivel, como IEA Renewables Tracker, estadísticas de IRENA, US EIA International Outlook, balances energéticos de Eurostat e indicadores del Banco Mundial, y luego incorporan gacetas regulatorias, resultados de subastas y registros de envíos aduaneros que aclaran las fechas de puesta en servicio y las bandas de precios. También licenciamos D&B Hoovers para las divulgaciones de capacidad de las empresas y Dow Jones Factiva para noticias financieras que confirman los hitos de operación comercial.

Las fuentes mencionadas son ilustrativas; numerosos repositorios públicos y de pago adicionales respaldan la recopilación de datos, la validación y la clarificación de la investigación.

Dimensionamiento del mercado y pronóstico

Empleamos una reconstrucción de arriba hacia abajo de la flota renovable de cada país utilizando registros oficiales, que luego se proyecta hacia adelante con los adjudicaciones de subastas anunciadas, los índices de avance de la construcción y la conversión histórica de objetivo a puesta en servicio. Los resúmenes de proveedores muestreados (por ejemplo, módulos solares exportados multiplicados por la utilización) ofrecen una verificación de razonabilidad de abajo hacia arriba antes de que se fijen las cifras. Variables clave como los volúmenes de subasta, las tasas de aprendizaje tecnológico, los plazos de conexión a la red, los costos del balance del sistema y las ganancias en el factor de capacidad alimentan una regresión multivariante con análisis de escenarios para extender los pronósticos hasta 2030, mientras que reglas claras abordan las brechas en la evidencia de abajo hacia arriba.

Ciclo de validación de datos y actualización

Nuestros resultados pasan pruebas de varianza, revisiones por pares y aprobación de nivel superior antes de la publicación. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por cambios de política o anuncios de proyectos que modifiquen las perspectivas en más de cinco gigavatios.

Por qué la línea base de energía renovable de Mordor es confiable

Las estimaciones publicadas suelen divergir porque algunas empresas valoran las ventas de equipos, otras agrupan certificados o almacenamiento, y muchas congelan los tipos de cambio en puntos desactualizados. Al centrarse en la capacidad conectada a la red y actualizarse cada año, Mordor minimiza dicho ruido.

Los principales impulsores de brechas incluyen métricas mixtas de ingresos y capacidad, inclusión de servicios auxiliares, multiplicadores agresivos de tasas de aprendizaje y cadencias de actualización más lentas que se encuentran en otros lugares.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| 5,08 TW (2025) | Mordor Intelligence | - |

| USD 1,51 billones (2024) | Global Consultancy A | Valora hardware, EPC e ingresos de O&M; mezcla capacidad y gasto; dólares constantes de 2021 |

| USD 1,02 billones (2024) | Industry Association B | Excluye microrredes fuera de la red; actualizaciones bienales; instantánea única de tipo de cambio |

Estos contrastes muestran que cuando el alcance, las unidades y la cadencia de actualización cambian, los totales varían de forma natural. El enfoque disciplinado de Mordor ofrece a los tomadores de decisiones una línea base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de energía renovable?

La capacidad instalada alcanza 6.030,39 GW en 2026, aumentando hacia 11.498,32 GW en 2031 a una CAGR del 13,78%.

¿Qué tecnología tiene la mayor participación?

La Energía Solar representa el 44,61% de la participación del mercado de energía renovable en 2025, muy por delante de otros segmentos.

¿Qué región lidera las adiciones de capacidad?

Asia-Pacífico concentra el 57,23% de la capacidad de 2025 y crece a una CAGR del 16,19%, impulsada por China e India.

¿Por qué son importantes los acuerdos corporativos de compra de energía?

Los acuerdos de compra de energía proporcionan certeza de ingresos a largo plazo que reduce los costos de financiamiento y acelera las construcciones de múltiples gigavatios.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Los compradores Comerciales e Industriales se expanden a una CAGR del 16,73% hasta 2031, impulsados por la energía solar detrás del medidor y los acuerdos de compra de energía virtuales.

Última actualización de la página el: