Tamaño y Participación del Mercado de Generadores Diésel de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Diésel de Asia-Pacífico por Mordor Intelligence

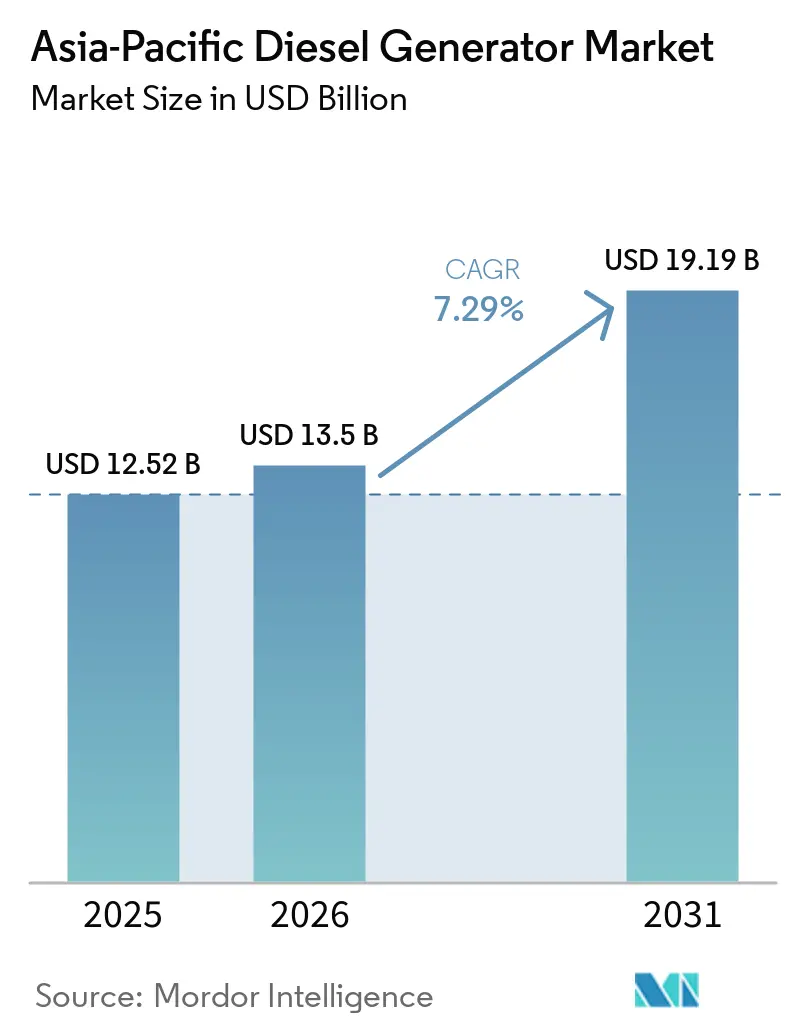

Se proyecta que el tamaño del Mercado de Generadores Diésel de Asia-Pacífico se expanda desde USD 12.520 millones en 2025 y USD 13.500 millones en 2026 hasta USD 19.190 millones en 2031, registrando una CAGR del 7,29% entre 2026 y 2031.

La electrificación industrial que supera las actualizaciones de la red eléctrica, las políticas de inteligencia artificial soberana que obligan a los hiperescaladores a localizar la computación, y la renovación de flotas impulsada por las normas de emisiones están combinándose para llevar a los grupos electrógenos diésel desde un nicho de reserva hacia un papel de misión crítica en centros de datos, corredores de manufactura y sitios mineros remotos. Los fabricantes de equipos originales están cambiando sus argumentos de venta del costo inicial al costo total de propiedad, ya que los contratos de mantenimiento predictivo y los controladores preparados para sistemas híbridos ayudan a los compradores a controlar la volatilidad del combustible y los costos de cumplimiento normativo. India, Vietnam, Indonesia y Filipinas dominan las nuevas instalaciones porque sus redes eléctricas operan con márgenes de reserva inferiores al 12%, lo que obliga a los compradores industriales a financiar grupos electrógenos como seguro de carga base. Mientras tanto, los conjuntos de gran capacidad por encima de 2 MW están creciendo más rápidamente, ya que las salas de datos hiperescala exigen redundancia N+1 y autonomía de combustible de 72 horas para preservar los estándares de tiempo de actividad de Nivel IV.[1]Cushman & Wakefield, "Actualización del Mercado de Centros de Datos de Asia-Pacífico", cushmanwakefield.com

Conclusiones Clave del Informe

- Por capacidad, el segmento de 375-750 kVA lideró con el 45,1% de la participación del mercado de generadores diésel de Asia-Pacífico en 2025, mientras que el segmento por encima de 2.000 kVA tiene proyectado registrar una CAGR del 8,7% hasta 2031.

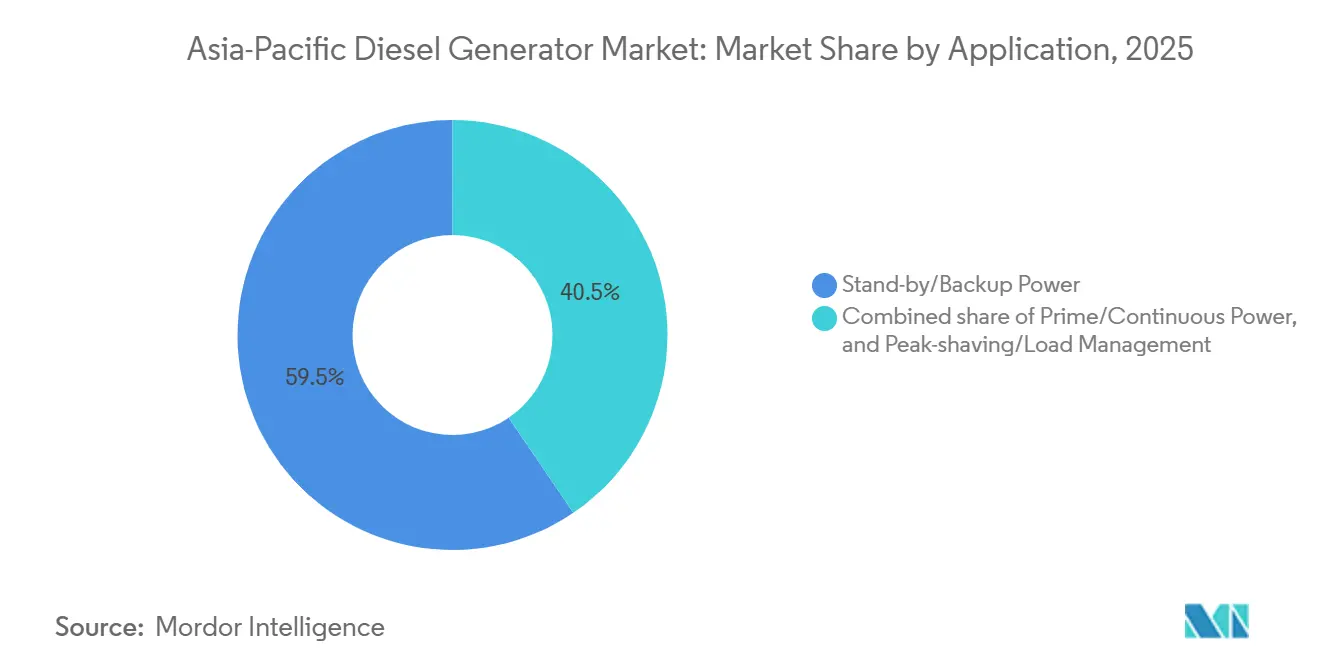

- Por aplicación, la energía de reserva/respaldo representó el 59,5% de la participación del tamaño del mercado de generadores diésel de Asia-Pacífico en 2025, y se prevé que la energía principal/continua se expanda a una CAGR del 8,2% entre 2026 y 2031.

- Por usuario final, los sitios industriales mantuvieron el 44,4% de la participación del tamaño del mercado de generadores diésel de Asia-Pacífico en 2025, mientras que el segmento comercial está preparado para avanzar a una CAGR del 7,9% hasta 2031.

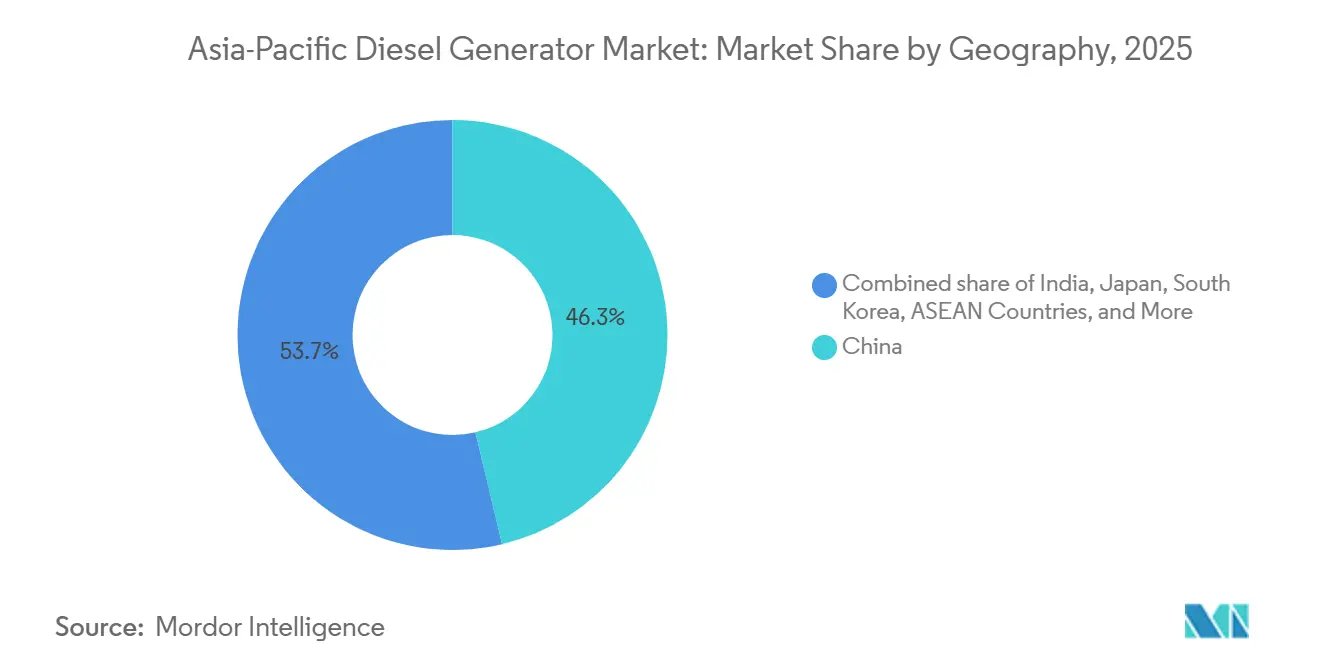

- Por geografía, China retuvo el 46,3% de la participación del mercado de generadores diésel de Asia-Pacífico en 2025, aunque India está en camino de alcanzar la CAGR más rápida del 8,5% hasta 2031.

- Cummins, Caterpillar y Generac representaron colectivamente aproximadamente el 38% de los ingresos regionales en 2025, lo que subraya un campo de juego moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Generadores Diésel de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida industrialización y urbanización | +1.2% | India, Vietnam, Indonesia, Bangladesh | Mediano plazo (2-4 años) |

| Auge de la construcción de centros de datos | +1.5% | India, Malasia, Singapur, ciudades de primer nivel de China | Corto plazo (≤ 2 años) |

| Brechas en la confiabilidad de la red eléctrica y frecuencia de cortes | +0.9% | India, Indonesia, Filipinas, Myanmar | Largo plazo (≥ 4 años) |

| Microrredes híbridas en centros turísticos insulares | +0.6% | Indonesia, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| Ciclo de reemplazo impulsado por normas de emisiones | +1.1% | India, China, Japón | Corto plazo (≤ 2 años) |

| Gemelos digitales de mantenimiento predictivo | +0.7% | Japón, Corea del Sur, Australia, implementaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Industrialización y Urbanización

Los desembolsos del Incentivo Vinculado a la Producción de India de USD 30.000 millones en 14 sectores para 2025 profundizaron los picos de demanda de energía en Tamil Nadu y Uttar Pradesh, donde los déficits de verano alcanzaron el 15%.[2]Oficina de Información de Prensa, "Actualizaciones del Esquema PLI", pib.gov.in Tensiones similares surgieron en los cinturones electrónicos de Bac Ninh y Hai Phong de Vietnam tras la llegada de USD 20.000 millones de inversión extranjera directa en 2024, aunque las mejoras en la transmisión se retrasan respecto a la demanda hasta tres años.[3]Banco Mundial, "Panorama General del País: Vietnam", worldbank.org Por lo tanto, los compradores presupuestan conjuntos de potencia nominal principal de 750-2.000 kVA, trasladando los grupos electrógenos de los gastos generales de instalaciones al capex central y extendiendo los ciclos de reemplazo a diez años. La eficiencia del combustible y el cumplimiento de la Etapa IV se han convertido en indicadores clave de desempeño a nivel de directorio, ya que el servicio continuo ahora domina los pliegos de adquisición.

Auge de la Construcción de Centros de Datos

Una cartera de proyectos de 19.371 MW de carga de TI en Asia-Pacífico en 2025 requiere redundancias de 1,2-1,5×, lo que se traduce en una demanda de respaldo diésel de 23.000-29.000 MW si todos los proyectos avanzan. El campus de inteligencia artificial de 5 GW prometido por Adani en India por sí solo implica 7.500 MW en grupos electrógenos para 2035. Los estatutos de soberanía de datos, como la norma de alojamiento en el país de Indonesia, aceleran las construcciones localizadas en mercados con redes eléctricas débiles, garantizando que los grupos electrógenos de varios megavatios sigan siendo relevantes incluso a medida que aumenta la penetración de las energías renovables.

Brechas en la Confiabilidad de la Red Eléctrica y Frecuencia de Cortes

Las pérdidas de transmisión y distribución de India promediaron el 19% en 2024, mientras que el índice de confiabilidad de la ASEAN se sitúa entre un 30-40% por debajo de sus pares de la OCDE.[4]Agencia Internacional de Energía, "Perspectiva Energética de Asia-Pacífico", iea.org Las duraciones de los cortes de 8-12 horas al mes en las zonas industriales de Indonesia empujan a los clientes hacia configuraciones de energía principal, duplicando efectivamente el tiempo de funcionamiento del diésel en comparación con los roles de pura reserva. Las empresas de servicios públicos de la ASEAN necesitan USD 800.000 millones para mejoras de la red eléctrica para 2045, pero solo han asegurado USD 47.000 millones para 2025, lo que convierte a la generación privada en una cobertura a largo plazo.

Microrredes Híbridas en Centros Turísticos Insulares

Un complejo turístico del Parque Nacional de Komodo redujo el uso de diésel en un 40% en 2025 al combinar 500 kW de energía solar y 1 MWh de baterías con conjuntos de 750 kVA. Los fabricantes de equipos originales ahora incluyen controladores preparados para sistemas híbridos para ganar licitaciones en Indonesia, Filipinas y Tailandia, donde las primas logísticas elevan el diésel entregado por encima de USD 1,25 por litro, y los estándares de sostenibilidad se endurecen para las marcas de ecoturismo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de emisiones más estrictas que favorecen el gas y las energías renovables | -0.8% | China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Precios volátiles del diésel | -0.5% | India, Indonesia, Filipinas, mercados globales más amplios | Corto plazo (≤ 2 años) |

| Contratos de compra de energía renovable corporativos que reducen el tiempo de funcionamiento | -0.4% | India, China, Singapur | Mediano plazo (2-4 años) |

| Escasez de técnicos calificados de Nivel 4 | -0.3% | ASEAN, India, fuerza laboral envejecida en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones Más Estrictas que Favorecen el Gas y las Energías Renovables

El Nacional VI de China y la Etapa IV del CPCB de India añaden entre un 15-20% al capex de los grupos electrógenos diésel, erosionando la brecha de costos frente a las turbinas de gas y los sistemas híbridos de energía solar más almacenamiento. El impuesto al carbono de Singapur de SGD 25 por tonelada en 2024 aumenta hasta SGD 80 para 2030, acelerando el cambio hacia respaldos de bajo contenido de carbono.

Precios Volátiles del Diésel

El diésel al contado en Singapur se negoció entre USD 80-120 por barril en 2024-2025, y la eliminación del subsidio de Indonesia elevó los precios en surtidor un 30% en 2024. Los operadores ahora exigen garantías de eficiencia de combustible y capacidad híbrida, lo que aumenta la complejidad de ingeniería de los fabricantes de equipos originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades de Gran Tamaño Ganan Terreno a Medida que los Centros de Datos Escalan

La clase de 375-750 kVA capturó el 45,1% de la participación del mercado de generadores diésel de Asia-Pacífico en 2025. Las torres de telecomunicaciones, las oficinas de mediana altura y las fábricas ligeras valoran su huella y precio. Sin embargo, se prevé que las unidades por encima de 2.000 kVA registren una CAGR del 8,7%, convirtiéndolas en el contribuyente más rápido al crecimiento del tamaño del mercado de generadores diésel de Asia-Pacífico. Los hiperescaladores conectan en paralelo bloques de 2-3 MW para alcanzar conjuntos de 20 MW, mientras que las minas de Indonesia y Australia despliegan islas de varios MW para operaciones de acarreo fuera de la red eléctrica.

Los conjuntos por debajo de 75 kVA enfrentan la sustitución por sistemas de energía solar más baterías en hogares urbanos, pero siguen siendo esenciales en clínicas remotas. La banda de 75-375 kVA se beneficia del despliegue de 5G en India; 200.000 nuevas torres macro en 2024-2025, cada una especificada con 30-50 kVA de respaldo. La certificación ISO 8528 es ahora innegociable por encima de 500 kVA, ya que los compradores exigen manejo de carga transitoria y control de armónicos.

Por Aplicación: La Energía Principal Gana Terreno a Medida que los Sitios Fuera de la Red se Multiplican

El servicio de reserva mantuvo el 59,5% de la participación del mercado de generadores diésel de Asia-Pacífico en 2025, respaldado por los códigos de tiempo de actividad de los centros de datos y las normas de seguridad vital de los hospitales. Sin embargo, el servicio principal/continuo se está expandiendo a una CAGR del 8,2% hasta 2031, superando ya el 40% del tamaño incremental del mercado de generadores diésel de Asia-Pacífico. Las minas de Indonesia, los sitios de gas natural licuado de Australia y los parques textiles de India operan los motores diésel entre 6.000-8.000 horas anuales, exigiendo motores robustos como el Cummins QSK95 con una potencia nominal principal de 3 MW.

La reducción de picos, aunque es un nicho, crece donde las tarifas por tiempo de uso superan USD 0,20 por kWh. La Ley de Servicios de Bomberos de Japón de 2024 exige un tiempo de funcionamiento de 72 horas para los centros de atención a personas mayores, lo que inclina incluso los pedidos de reserva hacia conjuntos de potencia nominal principal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Comercial se Acelera por los Mandatos de Edificios Verdes

Los compradores industriales mantuvieron una participación del 44,4% en 2025, ya que las expansiones en los sectores automotriz, electrónico y químico requirieron cobertura de carga base en el sitio. Los locales comerciales están en camino de alcanzar una CAGR del 7,9% hasta 2031, impulsados por las normas LEED y GRIHA que obligan a centros comerciales, oficinas y hoteles a mantener respaldo independiente. El parque certificado de 10.000 millones de pies cuadrados de India en 2025 incorporó entre 500-1.500 kVA por edificio. Los centros de datos, contabilizados en el sector comercial, eclipsan a otros segmentos verticales, lo que explica por qué las contribuciones comerciales al tamaño del mercado de generadores diésel de Asia-Pacífico siguen ampliándose.

La adopción residencial es plana, donde la energía solar en tejados y las baterías comunitarias ahora igualan al diésel en costo del ciclo de vida. Sin embargo, los condominios de gran altura en Manila y Yakarta aún especifican conjuntos de 30-100 kVA para cumplir con los códigos de seguridad de ascensores durante los cortes.

Análisis Geográfico

China ancló el 46,3% de la participación del mercado de generadores diésel de Asia-Pacífico en 2025, aunque las energías renovables impulsadas por políticas y las mejoras de la red eléctrica moderan su curva futura. India lidera la región con una CAGR del 8,5% hasta 2031, ya que USD 30.000 millones en subsidios del Incentivo Vinculado a la Producción concentran la carga en corredores cuyas redes eléctricas se retrasan tres años. La inversión de USD 1.000 millones de Cummins en 2024 valida el cambio.

El ciclo de reemplazo de Japón se aceleró bajo su mandato de 72 horas de 2024, llevando a los propietarios de instalaciones de atención a cambiar de modelos cerrados de 50-75 kVA a modelos de 100-150 kVA. El impulso de semiconductores de Corea del Sur requiere conjuntos ultrasilenciosos de 2-4 MW con menos del 2% de distorsión armónica total para proteger las líneas de litografía; Yanmar y Mitsubishi lideran este nicho de alto margen.

La geografía insular de la ASEAN consolida al diésel como el respaldo predeterminado. Indonesia y Filipinas soportan cortes mensuales de 8-12 horas, lo que sostiene los pedidos de potencia nominal principal, mientras que los corredores de inversión extranjera directa de Vietnam importan grupos electrógenos para cubrir un déficit de red de 4 GW. Las minas remotas de Australia y Nueva Zelanda completan la demanda de paquetes robustos de 1-5 MW, a menudo en contenedores para condiciones desérticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia en el mercado de generadores diésel de Asia-Pacífico sigue siendo moderada: los cinco principales actores controlan aproximadamente el 55% de los ingresos. Caterpillar capturó el 30% de sus ventas globales de sistemas de energía provenientes de Asia-Pacífico en 2024 y adjuntó contratos de mantenimiento predictivo al 30% de los envíos. El centro de operaciones de India de Cummins se centra en motores de Etapa IV y servicios de IoT para reducir el costo del ciclo de vida. Generac entró a través de un acuerdo de alquiler en Singapur en 2024 que suministra flotas de 100-500 kVA para eventos y construcción a corto plazo, erosionando la participación de los arrendadores locales más pequeños.

La gama de Etapa IV de Mahindra Powerol en 2024 y la nueva planta de Kirloskar en Pune muestran que las empresas regionales están cerrando la brecha tecnológica. Weichai superó los 100.000 motores Nacional VI para 2024, otorgando a las marcas chinas domésticas credibilidad de pioneros. Los controladores preparados para sistemas híbridos y los gemelos digitales se han convertido en requisitos básicos; los rezagados que carecen de amplitud en investigación y desarrollo corren el riesgo de compresión de márgenes a medida que aumentan los costos de cumplimiento normativo.

Líderes de la Industria de Generadores Diésel de Asia-Pacífico

Cummins Inc

Mitsubishi Heavy Industries Engine & Turbocharger

Yanmar Holdings Co. Ltd

Caterpillar Inc

Mahindra Powerol Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Yuchai presentó el YC16VTF, un motor generador de alta potencia de 16 cilindros y 3.971 kW para conjuntos de 50/60 Hz. Su diseño de alta resistencia y bajo peso apunta a los crecientes mercados de centros de datos y respaldo de energía de Asia-Pacífico, impulsando la tecnología regional de grupos electrógenos de alta capacidad.

- Septiembre de 2025: Valvoline Cummins India lanzó el primer aceite CK4 totalmente sintético del país para motores diésel comerciales de próxima generación. Al ofrecer mayor protección contra el desgaste y compatibilidad con sistemas BSVI, apoya ciclos de vida más largos de los motores de generadores en toda Asia-Pacífico, mejorando la confiabilidad operativa en climas exigentes.

- Septiembre de 2025: NRL Recycling adquirió Tycod Autotech por INR 240 millones, entrando en la fabricación de componentes de automoción de precisión. Si bien no es específico para generadores, este desarrollo fortalece las cadenas de suministro de Asia-Pacífico para piezas de motores de generadores diésel y apoya futuros ecosistemas de producción localizados.

- Septiembre de 2025: Cummins y Komatsu firmaron un memorando de entendimiento para co-desarrollar trenes de potencia híbridos para camiones de acarreo minero pesado, integrando sistemas de tracción de Wabtec. Aunque está orientado a la minería, la iniciativa señala futuros avances en sistemas híbridos diésel que pueden influir en los mercados de generadores de Asia-Pacífico a través de una mayor eficiencia de combustible, menores emisiones y tecnologías de descarbonización.

Alcance del Informe del Mercado de Generadores Diésel de Asia-Pacífico

El mercado de generadores diésel abarca la industria global dedicada a la producción, distribución, instalación y mantenimiento de grupos electrógenos accionados por diésel diseñados para generar electricidad con fines de respaldo, reserva, energía principal o suministro continuo de energía.

El informe del Mercado de Generadores Diésel de Asia-Pacífico está segmentado por capacidad, usuario final y aplicación. Por capacidad, el mercado está segmentado en por debajo de 75 kVA, 75 a 350 kVA, 375 a 750 kVA, 750 kVA a 2.000 kVA y por encima de 2.000 kVA. Por aplicación, el mercado está segmentado en energía de reserva/respaldo, energía principal/continua y reducción de picos/gestión de carga. Por usuario final, el mercado está segmentado en residencial, comercial e industrial. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Generadores Diésel de Asia-Pacífico en las principales regiones o países (China, India, Japón, Corea del Sur, Países de la ASEAN, Australia y Nueva Zelanda, y el resto de Asia-Pacífico). El informe ofrece el tamaño del mercado y los pronósticos en ingresos (miles de millones de USD) para todos los segmentos anteriores.

| Por debajo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Por encima de 2.000 kVA |

| Energía de Reserva/Respaldo |

| Energía Principal/Continua |

| Reducción de Picos/Gestión de Carga |

| Residencial |

| Comercial |

| Industrial |

| China |

| India |

| Japón |

| Corea del Sur |

| Países de la ASEAN |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Capacidad (kVA) | Por debajo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Por encima de 2.000 kVA | |

| Por Aplicación | Energía de Reserva/Respaldo |

| Energía Principal/Continua | |

| Reducción de Picos/Gestión de Carga | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de generadores diésel de Asia-Pacífico para 2031?

Se prevé que el mercado alcance USD 19.190 millones para 2031, expandiéndose a una CAGR del 7,29% durante 2026-2031.

¿Qué rango de capacidad tiene la mayor participación actualmente?

Los conjuntos con potencia nominal de 375-750 kVA lideraron con el 45,1% de los ingresos regionales en 2025 gracias a las torres de telecomunicaciones y los edificios comerciales de mediana altura.

¿Por qué son importantes los centros de datos para la demanda futura de grupos electrógenos diésel?

Las salas de datos hiperescala necesitan redundancia N+1, por lo que cada megavatio de carga de TI demanda aproximadamente 1,2-1,5 MW de capacidad de respaldo diésel.

¿Qué país crecerá más rápido hasta 2031?

Se espera que India registre la CAGR más rápida del 8,5% a medida que los corredores de manufactura impulsados por el Incentivo Vinculado a la Producción superan el refuerzo de la red eléctrica.

¿Cómo están afectando las normas de emisiones más estrictas a los compradores de grupos electrógenos?

Las normas de Etapa IV y Nacional VI añaden entre un 15-20% al capex, lo que empuja a los propietarios hacia motores más nuevos y eficientes o microrredes híbridas que reducen el tiempo de funcionamiento.

Última actualización de la página el: