Tamaño y Participación del Mercado de Generadores Diésel de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

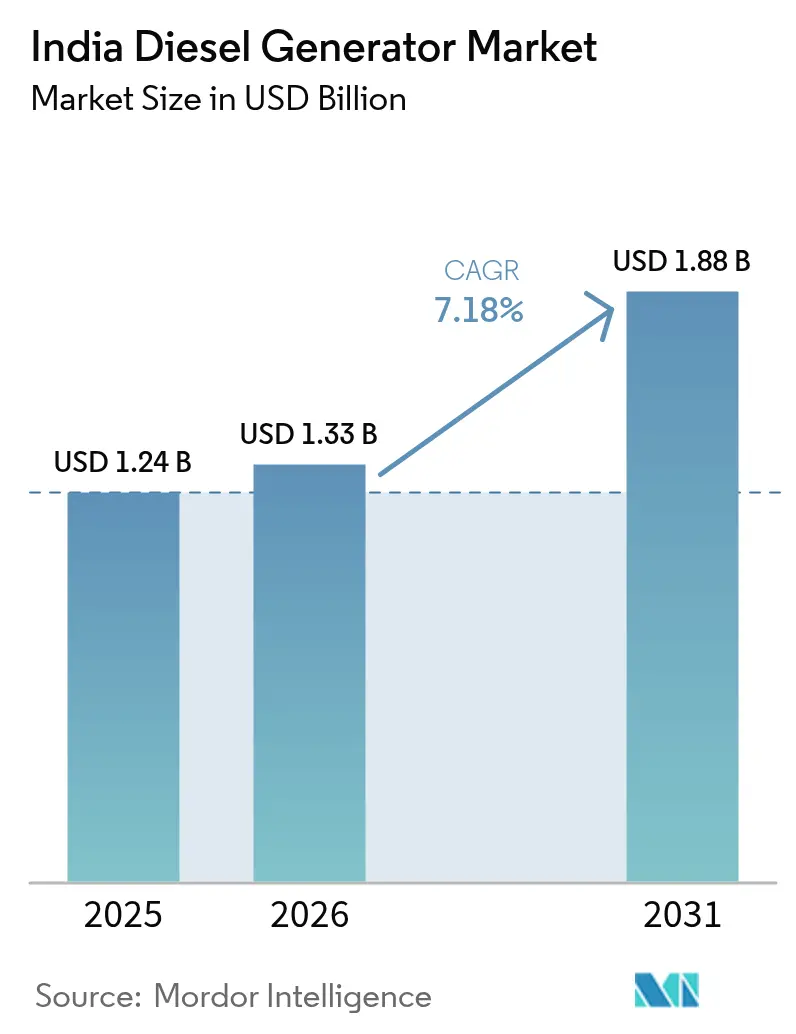

| Tamaño del mercado en el año base (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Diésel de India por Mordor Intelligence

El tamaño del Mercado de Generadores Diésel de India fue valorado en USD 1.240 millones en 2025 y se estima que crecerá desde USD 1.330 millones en 2026 hasta alcanzar USD 1.880 millones en 2031, a una CAGR del 7,18% durante el período de pronóstico (2026-2031).

El crecimiento persiste incluso cuando la métrica nacional de déficit energético ha desaparecido casi por completo, debido a que las fluctuaciones de voltaje y los cortes localizados continúan interrumpiendo el comercio en las ciudades de Nivel II y Nivel III.(1)LocalCircles, "Tier-II/III Power Outage Survey," LOCALCIRCLES.COM El superciclo de infraestructura refuerza aún más la demanda, la rápida expansión de las instalaciones de centros de datos a hiperescala y los modelos de arrendamiento que trasladan los grupos electrógenos del gasto de capital al gasto operativo para las pequeñas empresas. El endurecimiento regulatorio bajo la norma CPCB IV+ ha desencadenado una ola de premiumización que favorece a los fabricantes de equipos originales con tecnologías de control de emisiones certificadas. Al mismo tiempo, la energía solar en tejados combinada con almacenamiento en baterías ha comenzado a erosionar los casos de uso en las residencias conectadas a la red, aunque las aplicaciones de energía principal en obras de construcción, torres de telecomunicaciones y activos industriales remotos continúan dependiendo del diésel para una autonomía de varias horas.(2)Ministerio de Energías Nuevas y Renovables, "PM Surya Ghar Muft Bijli Yojana Progress", MNRE.GOV.IN

Conclusiones Clave del Informe

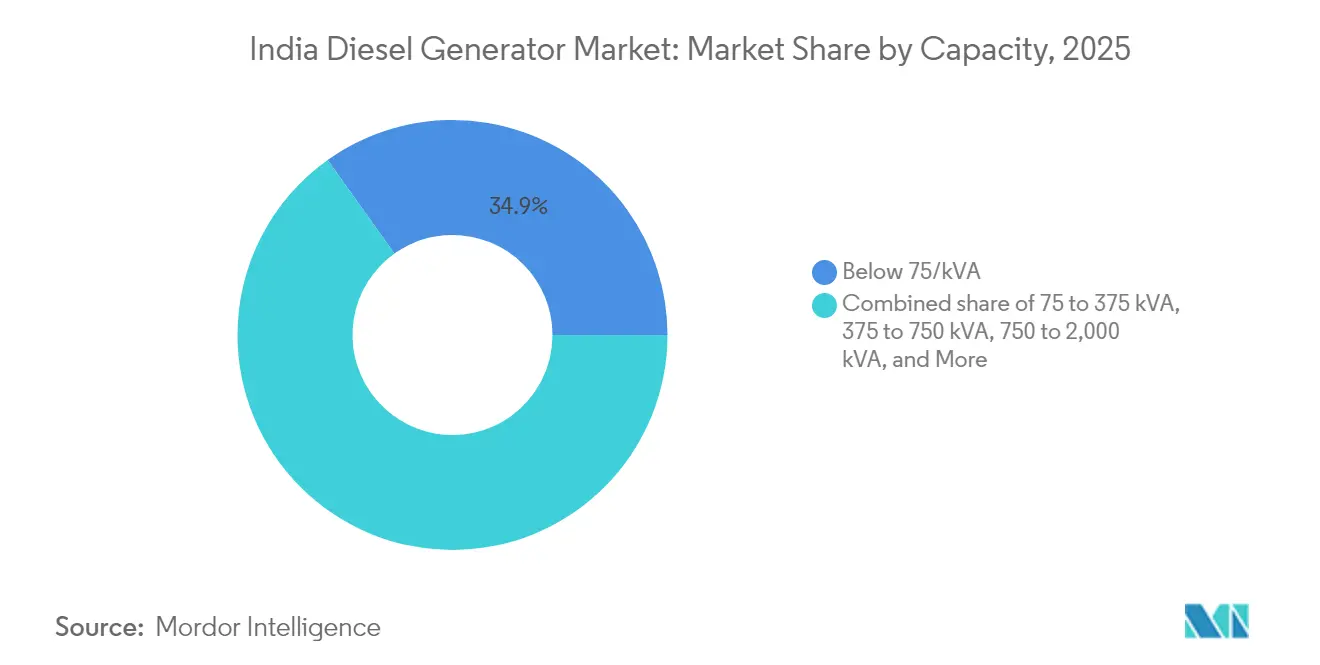

- Por capacidad, las unidades por debajo de 75 kVA lideraron con el 34,86% de la participación del mercado de generadores diésel de India en 2025; se prevé que el segmento de 375 a 750 kVA se expanda a una CAGR del 8,75% hasta 2031.

- Por aplicación, la reserva/respaldo representó el 60,25% del tamaño del mercado indio de generadores diésel en 2025, mientras que se espera que la energía principal/continua se acelere a una CAGR del 8,17% hasta 2031.

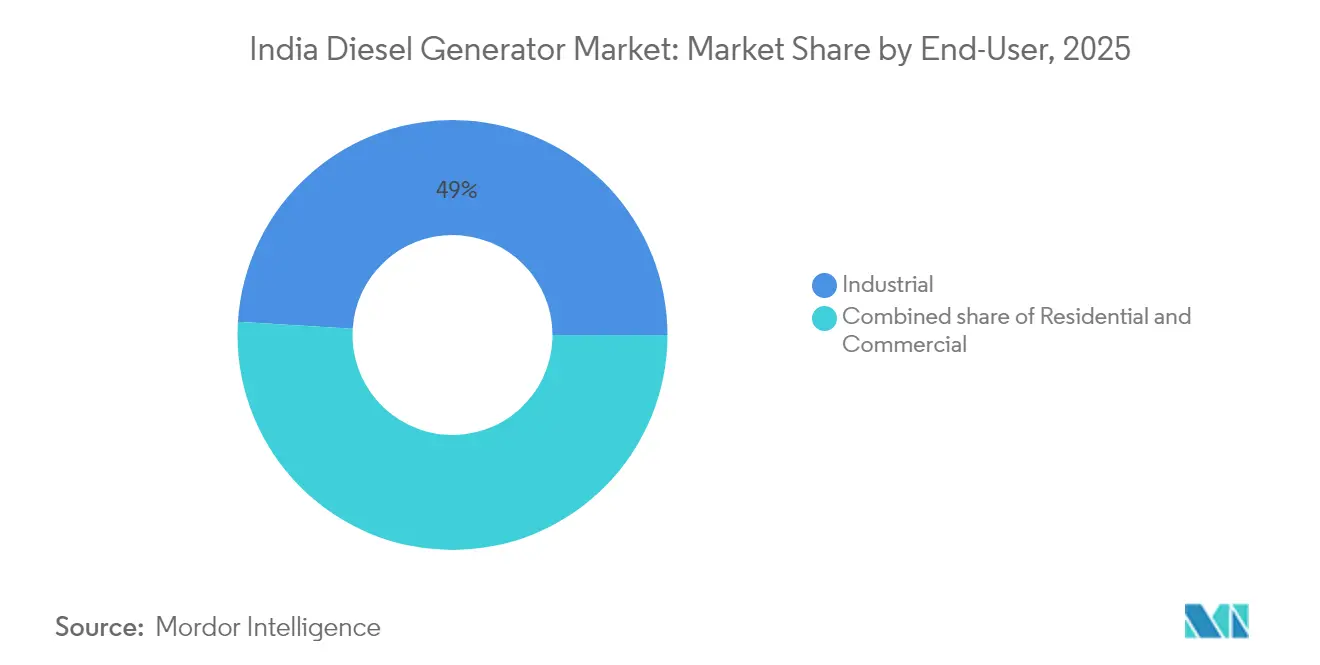

- Por usuario final, los sitios industriales tuvieron una participación del 49,02% en 2025; la demanda residencial crece a la tasa más rápida, con una CAGR del 8,98% hasta 2031.

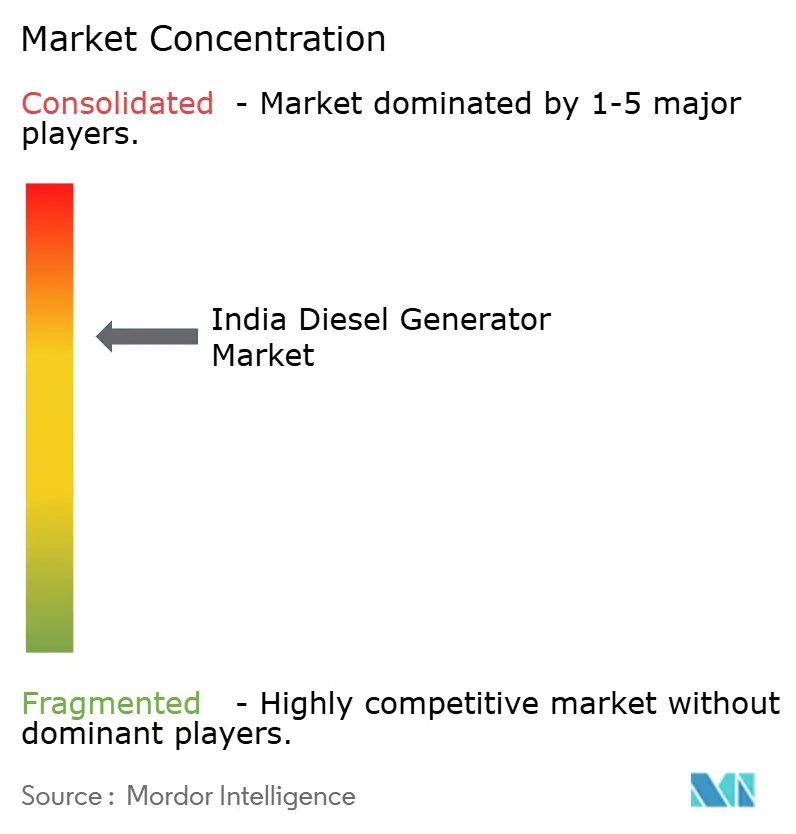

- Cummins India, Kirloskar Oil Engines, Caterpillar, Mahindra Powerol y Greaves Cotton comandaron conjuntamente aproximadamente el 55%-60% de los ingresos organizados en 2024, lo que pone de relieve un panorama moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Generadores Diésel de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cortes de energía crecientes en ciudades de Nivel II y Nivel III | +1.8% | Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Corto plazo (≤ 2 años) |

| Auge de infraestructura en construcción e inmobiliario | +2.1% | Bombay, Bengaluru, RCN, Hyderabad | Mediano plazo (2-4 años) |

| Proliferación de torres de telecomunicaciones en la India rural | +0.9% | Grupos del Noreste y Central | Mediano plazo (2-4 años) |

| Avances en eficiencia de generadores y monitoreo remoto | +0.7% | Áreas metropolitanas y ciudades de Nivel I | Largo plazo (≥ 4 años) |

| Respaldo obligatorio para nuevas instalaciones de coubicación de centros de datos | +1.4% | Bombay, Chennai, Hyderabad, RCN | Mediano plazo (2-4 años) |

| Crecimiento de los modelos de arrendamiento de grupos electrógenos para las MIPYME | +0.6% | Gujarat, Tamil Nadu, Maharashtra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cortes de Energía Crecientes en Ciudades de Nivel II y Nivel III

Las brechas de confiabilidad localizadas mantienen al mercado de generadores diésel de India como indispensable fuera de las áreas metropolitanas. Una encuesta mostró que el 85% de los hogares en ciudades más pequeñas todavía sufren cortes diarios de 2 a 4 horas, a pesar de que el déficit nacional ha caído al 0,1%. Las cadenas comerciales, los laboratorios de diagnóstico y los establecimientos de almacenamiento en frío no pueden tolerar las caídas de voltaje, por lo que los grupos electrógenos permanecen presupuestados como costos operativos básicos. El Plan del Sector de Distribución Renovado asigna USD 36.000 millones para la modernización de alimentadores y contadores inteligentes; sin embargo, los estados con menor capacidad fiscal van rezagados, perpetuando la dependencia de los grupos electrógenos.(3)Gobierno de la India, "Power Sector at a Glance", POWERMIN.GOV.IN Incluso después de que el suministro urbano promedio mejoró a 23,4 horas, el tiempo de inactividad residual a menudo coincide con los picos vespertinos, lo que lleva a los compradores a dimensionar las unidades para operación a plena carga. En consecuencia, los equipos por debajo de 75 kVA continúan rotando en un ciclo de reemplazo de cinco a siete años en los grupos de Nivel II y Nivel III.

Auge de Infraestructura en Construcción e Inmobiliario

El sector de la construcción de India, valorado en USD 1,4 billones, representa ahora aproximadamente el 9% del PIB del país y emplea a alrededor de 71 millones de trabajadores. El gasto de capital gubernamental de USD 134.000 millones en el año fiscal 2025 bajo el plan PM Gati Shakti canaliza fondos hacia autopistas, metros, aeropuertos y corredores industriales. Las obras civiles en etapas tempranas son impulsadas por generadores de 375 a 750 kVA alquilados, dado que las conexiones de distribución no están disponibles hasta que se alcanzan los hitos estructurales. El crecimiento real del 13,3% interanual en el tercer trimestre de 2023 y 80 millones de toneladas de nueva capacidad de cemento señalan un aumento plurianual en la demanda de energía. Los proyectos emblemáticos como el Corredor Industrial Delhi-Mumbai o GIFT City requieren cada uno flotas de reserva de múltiples megavatios para grúas, bombas y soldadoras. El despliegue de vivienda asequible bajo el plan PM Awas Yojana en zonas periurbanas agrega mayor profundidad a la demanda de grupos electrógenos de rango medio.

Proliferación de Torres de Telecomunicaciones en la India Rural

India opera más de 0,71 millones de torres de telecomunicaciones, y el diésel todavía representa aproximadamente un tercio de los costos de energía operativa en estos sitios.(4)Departamento de Telecomunicaciones, "5G Infrastructure Rollout", DOT.GOV.IN El despliegue del 5G triplica el consumo de energía por torre, amplificando la necesidad de energía principal confiable donde la extensión de la red no es económicamente viable. Los proyectos piloto de solar-batería híbrida reducen el consumo de combustible, pero aún no pueden ofrecer la autonomía de varios días requerida durante los meses de monzón. La demanda se concentra por tanto en la banda de 75 a 375 kVA, sosteniendo las cadenas de suministro fuera de la red para el fluido de escape diésel (DEF), filtros de repuesto y módulos de monitoreo remoto. Los fabricantes de equipos originales que agrupan la telemetría mediante el Internet de las Cosas (IoT) con contratos de servicio disfrutan de tasas de renovación más altas a medida que las empresas de torres priorizan los acuerdos de nivel de servicio de tiempo de actividad.

Avances en Eficiencia de Generadores y Monitoreo Remoto

Los fabricantes de equipos originales han actualizado los motores con inyección electrónica de combustible, sistemas de reducción catalítica selectiva (SCR) y filtros de partículas diésel (DPF) para cumplir con la norma CPCB IV+. Estas tecnologías reducen las emisiones de óxidos de nitrógeno (NOx) y material particulado (PM) en aproximadamente un 90%, al tiempo que reducen el consumo de combustible entre un 3% y un 5%.(5)Greaves Cotton, "Lanzamiento de la gama CPCB IV+", GREAVESCOTTON.COM Las pasarelas de IoT transmiten datos de tiempo de ejecución a paneles de control en la nube, lo que permite el mantenimiento predictivo que minimiza las paradas no planificadas. Los primeros adoptantes incluyen centros de datos y hospitales ubicados en áreas metropolitanas que enfrentan fuertes penalizaciones por fallas. A largo plazo, los grupos electrógenos conectados migrarán a ciudades de nivel medio a medida que bajen los precios de los componentes, consolidando los ingresos posventa para los principales fabricantes de equipos originales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de sistemas de energía solar en tejados más almacenamiento | -1.2% | Nacional, con mayor intensidad en Gujarat, Rajasthan, Karnataka, Maharashtra | Mediano plazo (2-4 años) |

| Normas de emisión más estrictas de CPCB IV+ que inflan el gasto de capital | -0.9% | Nacional, con aplicación concentrada en Delhi RCN, Bombay, Bengaluru | Corto plazo (≤ 2 años) |

| Restricción crediticia de las Empresas Financieras No Bancarias (NBFC) que limita las compras de contratistas | -0.6% | Nacional, más aguda en los centros de construcción de Gujarat, Maharashtra, Tamil Nadu, RCN | Corto plazo (≤ 2 años) |

| Interrupciones en el suministro de diésel durante festividades y temporadas electorales | -0.4% | Nacional, con picos periódicos en estados con infraestructura logística débil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Sistemas de Energía Solar en Tejados más Almacenamiento

Las instalaciones residenciales de energía solar en tejados alcanzaron 3,2 GW en marzo de 2024, y el plan PM Surya Ghar Muft Bijli Yojana agregó otros 1,8 GW en seis meses mediante aprobaciones simplificadas y subsidios de capital. Los usuarios comerciales han desplegado aproximadamente 4 GW, cada vez más combinados con almacenamiento en baterías, a medida que las tarifas para los sistemas de almacenamiento de energía en baterías (BESS) independientes cayeron a través del financiamiento de la brecha de viabilidad. Las licitaciones de almacenamiento por un total de 6,1 GW en el primer trimestre de 2025 revelan que las empresas de servicios públicos consideran las baterías como un sustituto económico de las flotas diésel de generación en horas pico. Los operadores de telecomunicaciones ahora ejecutan híbridos fotovoltaicos en torres selectas, reduciendo las emisiones de CO₂ hasta en un 58%. Estas tendencias comprimen la demanda en los segmentos comerciales ligeros conectados a la red y en los segmentos residenciales, aunque los nichos de energía principal fuera de la red siguen protegidos por la intermitencia de las energías renovables.

Normas de Emisión más Estrictas de CPCB IV+ que Inflan el Gasto de Capital

El marco normativo CPCB IV+, vigente desde julio de 2024, requiere SCR, DPF e inyectores avanzados, lo que resulta en un aumento de los precios de fábrica del 15% al 20% y un incremento de los costos totales del ciclo de vida de hasta el 18%. Delhi RCN impone reglas adicionales, incluidas prohibiciones estacionales y alturas de chimenea de 3 metros, lo que aumenta la complejidad de la instalación. Los ensambladores más pequeños que antes atendían el nicho por debajo de 75 kVA tienen dificultades para absorber los gastos de investigación y desarrollo (I+D), acelerando la consolidación. Los estándares de préstamo de las Empresas Financieras No Bancarias (NBFC) también se han endurecido para los prestatarios del sector de la construcción, lo que ralentiza los ciclos de reemplazo entre los compradores sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad (kVA): Las Unidades de Rango Medio Ganan Terreno a Medida que los Centros de Datos Escalan

Se proyecta que la clase de 375 a 750 kVA crezca a una tasa anual del 8,75% hasta 2031, superando significativamente la línea base del 7,18%, ya que las salas de coubicación y los grandes sitios de construcción favorecen cada vez más las unidades que pueden conectarse en paralelo sin inconvenientes para una redundancia N+1. Los equipos por debajo de 75 kVA aún representan el 34,86% de la participación del mercado de generadores diésel de India, anclados en comunidades residenciales cerradas y pequeños comercios en ciudades de Nivel II, aunque la energía solar en tejados recorta las nuevas instalaciones. El rango de 75 a 375 kVA da servicio a fábricas medianas, cadenas minoristas y hospitales que deben reemplazar flotas envejecidas con modelos CPCB IV+, a medida que las unidades anteriores a 2024 llegan al final de su vida útil. Las máquinas más grandes, con capacidades de 750 a 2.000 kVA, abastecen a plantas manufactureras, sitios mineros y servicios públicos del sector público que requieren grupos de múltiples megavatios. La premiumización es más visible en los pedidos de rango medio, donde los compradores solicitan monitoreo habilitado por IoT, garantías de cinco años y cumplimiento expedito de pedidos de repuestos. Kirloskar Oil Engines ha respondido agrupando motores agnósticos en cuanto al combustible y paneles de control en la nube que reducen el tiempo de inactividad no planificado, consolidando así su posición en las cuentas de alto valor.

Un segundo impulsor para la adopción de rango medio es el requisito de respaldo obligatorio incorporado en varias políticas estatales de centros de datos. Cada 1 MW de carga de tecnología de la información (TI) requiere hasta 1,5 MW de diésel de reserva, lo que resulta en grupos de unidades sincronizadas de 500 a 750 kVA clasificadas para una capacidad de arranque en negro en 10 segundos. Cummins reportó un aumento de ingresos del 30,8% en el segundo trimestre del año fiscal 2025, impulsado por dichos pedidos, un segmento que era insignificante hace tres años. Los fabricantes de equipos originales con capacidad de servicio probada de SCR y DPF, por tanto, obtienen saludables primas de precio. Los ensambladores más pequeños, mientras tanto, enfrentan compresión de márgenes a medida que los compradores cambian a equipos de marca ricos en garantías. El mercado de generadores diésel de India, en consecuencia, se inclina hacia los actores organizados dentro del segmento óptimo de 375 a 750 kVA, incluso cuando la categoría por debajo de 75 kVA mantiene una base instalada amplia pero de bajo margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Energía Principal Gana Terreno a Medida que los Proyectos Fuera de la Red Proliferan

El servicio de reserva sigue dominando, representando el 60,25% del tamaño del mercado de generadores diésel de India en 2025, ya que la mayoría de las instalaciones urbanas mantienen grupos electrógenos como seguro en lugar de como caballos de batalla diarios. Sin embargo, las aplicaciones de energía principal o continua se están expandiendo a una CAGR del 8,17%, lideradas por torres de telecomunicaciones en corredores rurales y proyectos de construcción donde la extensión de la red sigue siendo financieramente inviable. La flota de 0,71 millones de torres de India requiere cada vez más configuraciones de doble combustible o híbridas, pero el diésel sigue siendo la columna vertebral durante períodos prolongados de nubosidad por monzón. Los roles de reducción de picos están limitados a grandes suscriptores industriales que enfrentan tarifas punitivas por franja horaria; sin embargo, la caída de los precios de los BESS representa un riesgo futuro para este nicho. Los centros de datos se clasifican bajo la categoría de reserva, pero sus pruebas mensuales a plena carga y las ejecuciones de mantenimiento de la red acercan las horas anuales al territorio de energía principal, acortando los intervalos de reemplazo a aproximadamente ocho años. Los fabricantes de equipos originales ahora capturan ingresos de servicio ofreciendo contratos vinculados a umbrales de horas de funcionamiento en lugar de años calendario, un modelo que se alinea con las realidades de alta utilización de los grupos de centros de datos.

Por Usuario Final: El Segmento Residencial Crece con Fuerza a Medida que se Extiende la Prosperidad

Las plantas industriales tuvieron una participación del 49,02% en 2025, cubriendo industrias de proceso, almacenes y líneas de fabricación que no pueden permitirse tiempos de inactividad no programados. Sin embargo, la demanda residencial está aumentando a la tasa más rápida, con una CAGR del 8,98%, a medida que los hogares de clase media en estados como Uttar Pradesh y Bihar consideran los grupos electrógenos como infraestructura esencial. Los complejos residenciales cerrados requieren respaldo para ascensores, bombas y seguridad, lo que genera una rotación ágil de unidades portátiles. Los establecimientos comerciales -hoteles, cadenas minoristas y laboratorios de diagnóstico- han actualizado sus flotas a modelos CPCB IV+ con contratos de servicio 24/7, inclinando la economía del mercado a favor de Cummins, Greaves Cotton y Kirloskar. Los compradores industriales están experimentando con mezclas de biodiésel y kits de conversión a gas para cubrirse ante futuros precios del carbono, aunque la adopción está actualmente limitada a grandes corporaciones con presupuestos dedicados de sostenibilidad ambiental, social y de gobernanza (ESG). El riesgo de sustitución residencial por energía solar en tejados se ve mitigado por el alto costo inicial de los paquetes de baterías, que pueden alimentar una carga doméstica típica de 3 a 5 kW durante cuatro horas. En consecuencia, el mercado de generadores diésel de India continúa sirviendo como tecnología puente para los consumidores de ingresos medios hasta que los precios del almacenamiento bajen de manera significativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La demanda regional se correlaciona inversamente con la confiabilidad de la red eléctrica y directamente con la actividad económica. Las ciudades de Nivel II y Nivel III en Uttar Pradesh, Bihar, Madhya Pradesh y Rajasthan siguen siendo grandes adoptantes, dado que los hogares aún enfrentan cortes de 2 a 4 horas a pesar de que las cifras nacionales muestran un déficit casi nulo. Los grupos metropolitanos, incluidos Bombay, Bengaluru, Chennai, Hyderabad y la Región de la Capital Nacional (RCN), anclan los requisitos de centros de datos y comerciales de Clase A. Bombay alberga por sí sola más del 50% de la potencia de coubicación actual, mientras que Chennai gana participación gracias a su proximidad a los nodos de cables submarinos. El tamaño del mercado de generadores diésel de India vinculado a estas áreas metropolitanas crece en paralelo con las expansiones de las empresas de hiperescala, aislando los ingresos de los fabricantes de equipos originales de las fluctuaciones cíclicas en la manufactura.

Los cinturones industriales en el corredor Vapi-Ankleshwar de Gujarat, el hub textil Coimbatore-Tiruppur de Tamil Nadu y el grupo automotriz Pune-Nashik de Maharashtra dependen de los grupos electrógenos para la reducción de picos y la cobertura de cortes. Los proyectos piloto de BESS están emergiendo, pero el diésel sigue siendo la opción de menor costo para la autonomía de varias horas. El noreste rural y el centro de India registran una rápida expansión de torres de telecomunicaciones, lo que impulsa pedidos constantes en la clase de 75 a 375 kVA. Los desembolsos gubernamentales en infraestructura de USD 134.000 millones para autopistas, metros y corredores industriales concentran aún más los alquileres a lo largo de la Cuadrilateral Dorada y los alineamientos de la Autopista Delhi-Mumbai.

La diversidad de políticas agrega complejidad. Gujarat y Rajasthan ofrecen incentivos de medición neta que aceleran la adopción de sistemas de solar más almacenamiento, reduciendo así el tiempo de funcionamiento del diésel para las pequeñas empresas. Por el contrario, los estados con menor capacidad fiscal, como Bihar y Jharkhand, van rezagados en la modernización de la distribución, consolidando la dependencia de los grupos electrógenos. Los edictos anticontaminación de Delhi RCN están impulsando a los compradores hacia el cumplimiento de CPCB IV+ y las arquitecturas híbridas, un marco que probablemente se extienda a otras áreas metropolitanas en los próximos tres años. Los estados costeros albergan zonas económicas especiales (ZEE) orientadas a la exportación que requieren un estricto tiempo de actividad para cumplir con los plazos de entrega; los interiores sin salida al mar dependen de la actividad cíclica de la construcción para la demanda. Las ganancias en electrificación rural han reducido el uso de grupos electrógenos en la agricultura; sin embargo, la logística de cadena de frío para productos lácteos y hortícolas aún requiere energía portátil durante interrupciones de suministro de 2 a 11 horas.

Panorama regulatorio

Los grupos electrógenos diésel en la India están regidos por requisitos de emisiones y conformidad liderados por la Junta Central de Control de la Contaminación (CPCB), con normas de emisiones para motores de grupos electrógenos de hasta 800 kW notificadas por el Ministerio de Medio Ambiente, Bosques y Cambio Climático (MoEFCC) en virtud de la GSR 804(E) de fecha 03 de noviembre de 2022. Las vías de cumplimiento requieren la Aprobación de Tipo y la certificación de Conformidad de la Producción (CoP) a través de agencias de prueba aprobadas como ARAI, y el régimen actual CPCB IV+ incorpora controles más estrictos, como diagnósticos y antimanipulación (inducción). Esta combinación tiende a favorecer las plataformas certificadas de los OEM frente al ensamblaje informal.

La aplicación local añade otra restricción en las regiones de alta contaminación. La Comisión para la Gestión de la Calidad del Aire (CAQM) ha emitido la Directriz N.º 76 para la Región de la Capital Nacional (NCR), que exige el uso de grupos electrógenos conformes con CPCB IV+. Para los compradores y operadores de alquiler que atienden a Delhi NCR y los distritos circundantes, la directriz aumenta la documentación de cumplimiento, los requisitos de instalación y las necesidades de renovación de flotas. En general, el marco de la CPCB y las directrices específicas de la NCR elevan el valor de la documentación de cumplimiento trazable y de la capacidad de servicio de postratamiento a lo largo de los ciclos de adquisición.

Panorama Competitivo

La industria de generadores diésel de India sigue siendo moderadamente concentrada. Los cinco principales actores -Cummins India, Kirloskar Oil Engines, Caterpillar (FG Wilson), Mahindra Powerol y Greaves Cotton- poseen conjuntamente una participación del 55% al 60% de los ingresos organizados. Cummins aprovechó su lanzamiento de CPCB IV+ en julio de 2024 para asegurar pedidos de alta capacidad, lo que resultó en un aumento de ingresos del 30,8% en el segundo trimestre del año fiscal 2025. Kirloskar apunta a USD 780 millones en ventas en el año fiscal 2025, impulsado por grupos electrógenos Optiprime habilitados por IoT y soluciones piloto de pilas de combustible de hidrógeno que se cubren ante el declive a largo plazo del diésel. La cartera de 5 a 2.250 kVA de Greaves Cotton integra SCR, DPF y garantías de cinco años en 450 puntos de servicio, captando compradores que valoran el costo total de propiedad.

Los ensambladores más pequeños enfrentan barreras de entrada crecientes porque la norma CPCB IV+ agrega entre un 15% y un 20% al costo de fábrica y requiere electrónica integrada. Muchos tienen dificultades para financiar la investigación y el desarrollo (I+D) de controles de emisiones propios, lo que puede llevar a salidas del mercado o adquisiciones. Jakson Group ha pivotado hacia el almacenamiento solar más baterías, comercializando equipos diésel como soluciones intermedias mientras se posiciona para un futuro con BESS. Las empresas de arrendamiento respaldadas por capital privado están consolidando el segmento de alquiler, aprovechando las sinergias de utilización de flotas y las normas de crédito fiscal de entrada del impuesto sobre bienes y servicios (GST) que favorecen los modelos de gasto operativo (Opex). Sin embargo, el endurecimiento de las Empresas Financieras No Bancarias (NBFC) para los préstamos de construcción limita la capacidad de los contratistas más pequeños para renovar sus flotas, ampliando la brecha entre los arrendadores organizados y los operadores-propietarios fragmentados.

La diferenciación tecnológica se intensifica a medida que los fabricantes de equipos originales incorporan telemetría, análisis predictivo y actualizaciones de firmware remotas. Los clientes ahora evalúan no solo el precio por kilovatio, sino también las garantías de tiempo de actividad y la documentación de cumplimiento. Las marcas con camiones de servicio y depósitos de repuestos a nivel nacional disfrutan de una ventaja competitiva cada vez mayor. En consecuencia, la presión competitiva gira en torno a los contratos posventa y los paquetes de financiamiento, en lugar de las especificaciones técnicas del motor, un cambio que consolida las ventajas de incumbencia para los cinco principales fabricantes.

Líderes de la Industria de Generadores Diésel de India

Kirloskar Oil Engines Ltd.

Mahindra Powerol Ltd.

Ashok Leyland Ltd.

Caterpillar Inc. (incl. FG Wilson)

Cummins India Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco claro en la sustitución impulsada por el cumplimiento normativo y en las ofertas con alto componente de servicio, ya que la CPCB IV+ empuja a los compradores hacia sistemas certificados respaldados por conformidad documentada y capacidad de postratamiento. Los hospitales y los centros de datos evalúan cada vez más el costo total de propiedad en lugar del precio inicial, lo que favorece a los OEM y a los proveedores de alquiler organizados que pueden combinar contratos de servicio centrados en el tiempo de actividad, cobertura de repuestos e instalación conforme con las emisiones. Este patrón es particularmente relevante en las áreas metropolitanas con una aplicación más estricta, incluyendo Delhi NCR bajo la Directriz N.º 76 de la CAQM.

Otra oportunidad es la premiumización de los grupos electrógenos conectados y la telemática de flotas. El monitoreo remoto, el mantenimiento predictivo y el análisis del tiempo de funcionamiento reducen el tiempo de inactividad y el costo de mantenimiento para aplicaciones de alta utilización, como los alquileres de construcción, los sitios de telecomunicaciones y las instalaciones de colocación. La señal de demanda se manifiesta en la adquisición de centros de datos hiperescalares, incluyendo a Kirloskar Oil Engines, que asegura un gran pedido hiperescalar en 2026, lo que refuerza el impulso hacia grupos sincronizados y de mayor capacidad con soporte de ciclo de vida. Los OEM e integradores que combinan plataformas conformes con CPCB IV+ con monitoreo, SLA y logística de servicio más rápida pueden apoyar a los compradores que pasan de la propiedad de capex al arrendamiento tipo opex y a requisitos de tiempo de actividad basados en el rendimiento.

Desarrollos recientes del sector

- Junio de 2026: Kirloskar Oil Engines asegura un pedido de la firma de infraestructura digital HyperNext por 96 unidades, con un total de 192 MW, de sus sistemas de energía Optiprime Dual Core de 2,500 kVA para centros de datos hiperescalares. La adjudicación destaca la escala a la que los operadores de colocación e hiperescala están adquiriendo flotas de respaldo de alta capacidad, lo que a su vez incrementa la demanda de grupos electrógenos sincronizados y con alto componente de servicio.

- Diciembre de 2025: Ashok Leyland presentó su nueva generación de series de motores P15 (49 y 55 HP) y H4 Unipack (55 y 74 HP) en EXCON 2025, conformes con las normas de emisiones CEV Etapa V para aplicaciones todoterreno e industriales. El lanzamiento fortalece su cartera de motores conformes con las emisiones, que puede alimentar soluciones de energía y equipos de potencia industrial.

- Julio de 2024: Greaves Cotton lanzó una gama de grupos electrógenos de 5 a 2,250 kVA conforme con CPCB IV+, con tecnología SCR y DPF, respaldada por una garantía de cinco años y una red de servicio de 450 puntos. Esta mayor disponibilidad de productos conformes aceleró la compra de reemplazo y reforzó el cambio del mercado hacia OEM organizados con cobertura de servicio de postratamiento a nivel nacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos obtenidos por la venta de grupos electrógenos diésel en la India, incluidas las unidades utilizadas para energía de respaldo, primaria y de reducción de picos en usos comerciales, industriales y residenciales comunes.

Exclusiones del alcance: excluimos los servicios de instalación de generadores, los contratos de mantenimiento extendido, los repuestos independientes y el gasto en combustible, ya que estos se presupuestan y valoran de manera diferente a las ventas de equipos de grupos electrógenos.

Descripción general de la segmentación

- Por Capacidad (kVA)

- Por debajo de 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- 750 a 2.000 kVA

- Más de 2.000 kVA

- Por Aplicación

- Potencia de Reserva/Respaldo

- Potencia Principal/Continua

- Reducción de Picos/Gestión de Carga

- Por Usuario Final

- Residencial

- Comercial

- Industrial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de los impulsores de la demanda y la capacidad de suministro de los grupos electrógenos diésel, y luego convierte esa visión en un modelo de ingresos claro. Nos basamos en series públicas y en el contexto normativo, como las publicaciones del Ministerio de Energía, los informes de la Autoridad Central de Electricidad y las directrices de la Junta Central de Control de la Contaminación que influyen en el comportamiento de reemplazo y cumplimiento.

Las señales comerciales e industriales se utilizan luego para verificar la coherencia de la dirección y la escala de la demanda, utilizando fuentes como las estadísticas comerciales de la Dirección General de Inteligencia Comercial y Estadística, los indicadores industriales del Ministerio de Estadística e Implementación de Programas, y las referencias de la Oficina de Normas de la India para el cumplimiento de productos. También revisamos los informes anuales de empresas, las presentaciones para inversores y la prensa creíble para captar los movimientos de precios, los cambios de canal y los cambios en la combinación de productos. Cuando resulta útil, se utilizan suscripciones de pago para datos financieros e inteligencia de empresas, vistas a nivel de envío de importación y exportación, y bases de datos de patentes para cubrir las brechas difíciles de conciliar solo a partir de las divulgaciones públicas. Las fuentes documentales aquí mencionadas son ilustrativas, y también se utilizaron muchos otros documentos y referencias públicas para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar lo que las entradas documentales no explican completamente, principalmente la división por rango de kVA, cómo está cambiando la demanda de respaldo frente a la primaria, y cómo se mueven los precios de venta promedio según el cumplimiento normativo y el ciclo de trabajo. Hablamos con una combinación de roles del lado de los OEM, participantes de los canales de distribución y alquiler, categorías de grandes compradores y expertos del ecosistema de servicios en las principales regiones de la India, de modo que los supuestos del modelo pudieran confirmarse y ajustarse antes de la finalización.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | |

| Nivel medio: 61% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un conjunto de demanda de arriba hacia abajo que se reconstruye a partir de las necesidades de fiabilidad energética de la India y la actividad de los usuarios finales, que luego se traduce en envíos e ingresos de grupos electrógenos aplicando la combinación de capacidades y el comportamiento de reemplazo habitual. Para mantener los totales prácticos, los corroboramos mediante comprobaciones selectivas de abajo hacia arriba, como puntos de precio muestreados por banda de kVA multiplicados por la demanda estimada de unidades, junto con la retroalimentación de canal sobre cuánto volumen se mueve a través de los principales grupos de compradores.

Los insumos que importan en este mercado incluyen la proporción de adopción de energía de respaldo en edificios comerciales y fábricas, el cambio en la combinación entre grupos de menos de 75 kVA, de rango medio y de mayor kVA, la proporción de uso de respaldo frente al primario, los movimientos del precio de venta promedio vinculados al cumplimiento de emisiones y ruido, y la actividad de proyectos en sectores que habitualmente adquieren grupos electrógenos. Cuando algún indicador de abajo hacia arriba parece incompleto, las brechas se resuelven ampliando la muestra a grupos de compradores adyacentes y luego normalizando los rangos resultantes con las señales de demanda conocidas.

Para el pronóstico, se utiliza el análisis de escenarios para que el ritmo de mejora de la red, los ciclos de capex en los usos finales industriales y el momento de reemplazo impulsado por el cumplimiento normativo puedan ajustarse sin sobreajustar el historial. Los supuestos se finalizan solo después de que la retroalimentación de expertos se alinea con la dirección de la demanda y la progresión de precios implícita durante la ventana de pronóstico.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluida la dirección comercial, los comentarios de los proveedores y los volúmenes de unidades implícitos por rango de kVA, de modo que la curva de ingresos no se desvíe del comportamiento real de adquisición. Si aparece un valor atípico, se rastrea hasta los supuestos impulsores, y se revisa el insumo antes de la aprobación final.

Un segundo analista revisa los cálculos, las conversiones y la lógica que vincula los indicadores de demanda con los ingresos. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como cambios bruscos en el precio del diésel, cambios normativos que afecten el uso permitido, o anuncios de proyectos inusualmente grandes. Antes de la entrega, realizamos una revisión final para que los clientes reciban una visión actualizada en lugar de una instantánea desactualizada.

Comparación del dimensionamiento del mercado indio de grupos electrógenos diésel de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los grupos electrógenos diésel en la India pueden variar porque cada editor establece su propio alcance y calendario, y luego elige diferentes formas de tratar las tendencias de precios y la división entre la demanda de respaldo y la primaria. También aparecen diferencias cuando algunos estudios se basan más en los comentarios de las empresas, mientras que otros se apoyan en indicadores macroeconómicos que no se traducen directamente en ingresos de grupos electrógenos.

Un factor común de las brechas es si la cifra incluye solo las ventas de equipos de grupos electrógenos o si también incorpora la instalación, el servicio a largo plazo y los repuestos, lo que puede inflar los totales y desdibujar lo que realmente pagan los compradores por el generador en sí. Otro factor es cómo se trata la combinación de kVA, ya que el uso de un precio combinado único puede sobreestimar el mercado si los grupos más pequeños están ganando participación, y el momento de conversión de la divisa también importa al convertir los precios en rupias a USD en años con mayor volatilidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,24 mil millones de USD (2025) | |

| Revista comercial A | 1,40 mil millones de USD (2023) | Utiliza un año base anterior y a menudo cita un valor destacado construido a partir de comentarios amplios del sector, con una visibilidad limitada sobre la combinación de kVA y sobre si el equipo solo se separa de los servicios. |

| Consultora global B | 1,40 mil millones de USD (2026) | Aplica una definición más amplia que puede combinar los alquileres y el mercado de posventa en el total y luego mantiene una única trayectoria de precio de venta promedio en todas las bandas de kVA, lo que desplaza la curva de ingresos hacia arriba. |

La dispersión en las estimaciones se explica principalmente por los límites del alcance y por cómo evoluciona la fijación de precios en las categorías de kVA a lo largo del tiempo, y la tabla lo muestra claramente. Cuando los ingresos exclusivos de equipos se mantienen diferenciados de los servicios y la combinación de kVA se modela explícitamente, el resultado se mantiene más cercano a la realidad de la adquisición, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generadores diésel de India en 2026?

El tamaño del mercado de generadores diésel de India alcanzó USD 1.330 millones en 2026 y está en camino de llegar a USD 1.880 millones en 2031.

¿Qué impulsa la demanda de grupos electrógenos diésel en las ciudades de Nivel II?

Los frecuentes cortes diarios de 2 a 4 horas y las fluctuaciones de voltaje mantienen a las empresas y hogares dependientes de la energía de respaldo a pesar de las mejoras en la red eléctrica nacional.

¿Qué banda de capacidad crece más rápido?

Las unidades clasificadas de 375 a 750 kVA están aumentando a una CAGR del 8,75% porque los centros de datos de hiperescala y los grandes proyectos de construcción necesitan equipos sincronizados y conformes con las normas de emisión.

¿Cómo afectan las normas CPCB IV+ a los precios de los grupos electrógenos?

El cumplimiento agrega entre un 15% y un 20% al costo de fábrica y eleva los gastos de propiedad a cinco años en hasta un 18% debido a los requisitos de SCR y DPF.

¿Reemplazarán pronto la energía solar en tejados y las baterías a los generadores diésel?

La combinación de solar más almacenamiento está erosionando la demanda en las residencias conectadas a la red, pero el diésel sigue siendo dominante para la autonomía de varias horas en aplicaciones fuera de la red, de energía principal y de centros de datos hasta que los costos de almacenamiento bajen aún más.

Última actualización de la página el: