Tamaño y Cuota del Mercado de Motores de Potencia Diésel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

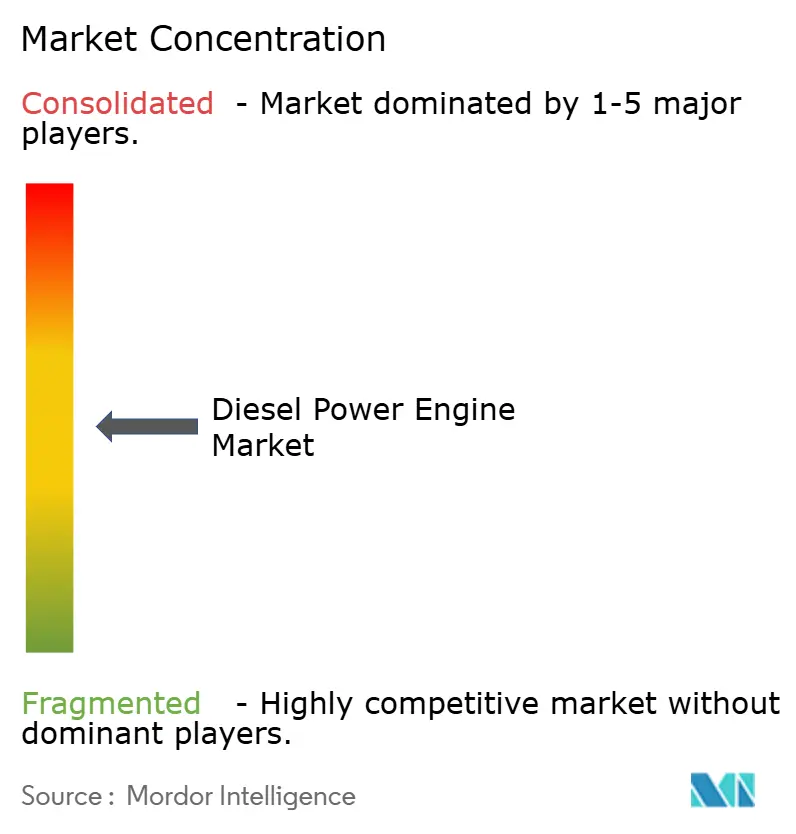

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Potencia Diésel por Mordor Intelligence

El tamaño del Mercado de Motores de Potencia Diésel se estima en USD 12,87 mil millones en 2026, y se espera que alcance USD 16,69 mil millones en 2031, a una CAGR del 5,33% durante el período de pronóstico (2026-2031).

La caída en los costos de almacenamiento de energía en baterías, el mayor escrutinio sobre la resiliencia de la red eléctrica y la necesidad de autonomía durante múltiples días continúan dando forma a las decisiones de adquisición, incluso cuando las presiones regulatorias se intensifican en las regiones de la OCDE. Las expansiones de centros de datos en Asia-Pacífico, la modernización militar en países de la OTAN y del Indo-Pacífico, y las iniciativas de fortalecimiento de la red en el África Subsahariana proporcionan volumen constante para grupos electrógenos de mediana y alta capacidad. Al mismo tiempo, los fabricantes de equipos originales están adelantando inversiones en sistemas de postratamiento y controladores híbridos para cumplir con las normas EPA Nivel 4 Final y EU Etapa V, y para preservar los márgenes en un entorno sensible al precio. Los motores de mayor tamaño también se benefician de diseños modulares que permiten a las instalaciones escalar la potencia de reserva en incrementos menores, reduciendo el riesgo de falla en un punto único y facilitando la programación del mantenimiento.

Conclusiones Clave del Informe

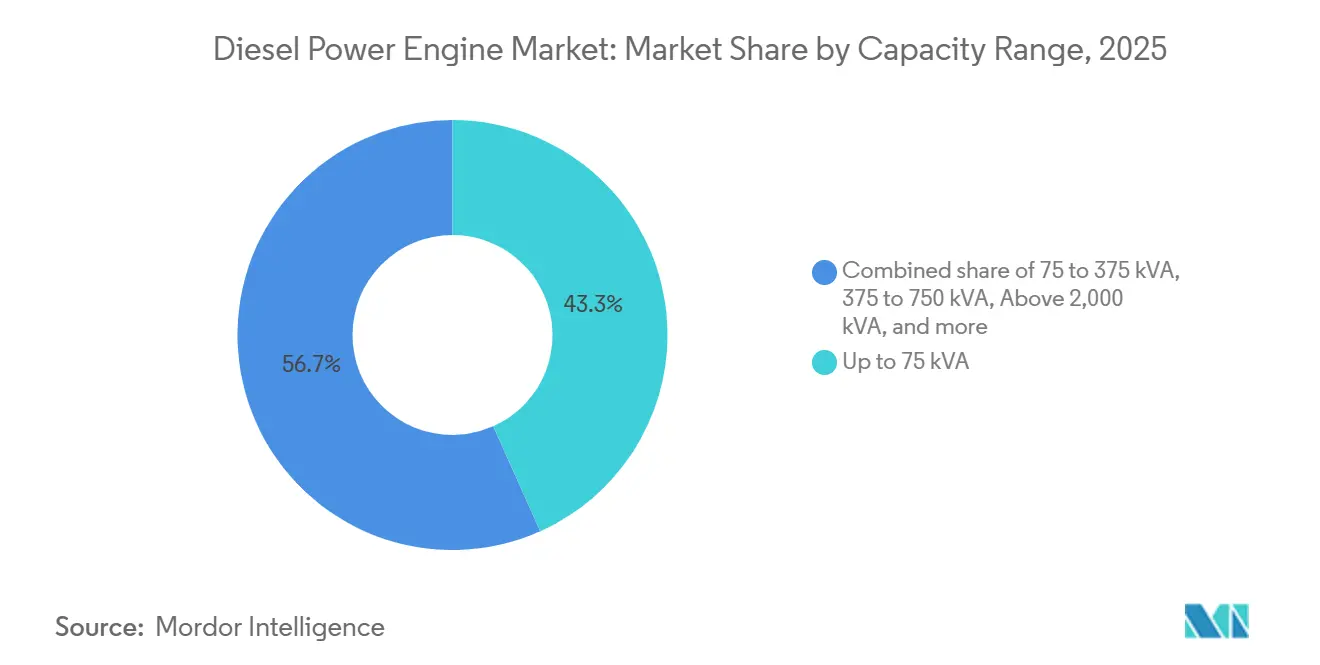

- Por capacidad, las unidades de hasta 75 kVA representaron el 43,3% de la cuota del mercado de motores de potencia diésel en 2025, mientras que el rango de 375-750 kVA se expande a una CAGR del 7,5% hasta 2031.

- Por aplicación, las instalaciones de reserva representaron el 56,3% del tamaño del mercado de motores de potencia diésel en 2025 y avanzan a una CAGR del 6,3% hasta 2031.

- Por usuario final, las instalaciones industriales representaron el 55,7% de los ingresos de 2025 y crecerán a una CAGR del 6,2% entre 2026-2031.

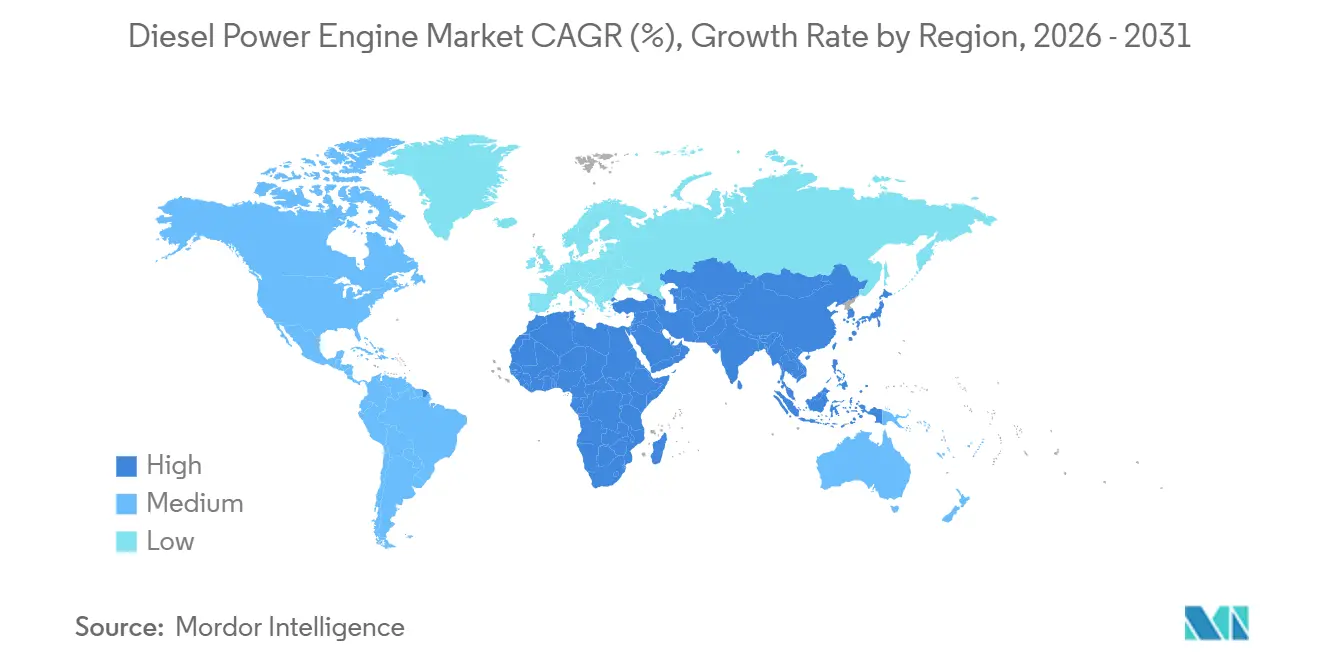

- Por geografía, Asia-Pacífico capturó una cuota del 38,1% en 2025 y se proyecta que registre una CAGR del 6,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Potencia Diésel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en fortalecimiento de la red en mercados emergentes | +1.2% | África Subsahariana, Asia del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge en la construcción de centros de datos en Asia | +1.5% | China, India, ASEAN; expansión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| Demanda de automatización industrial para respaldo de misión crítica | +0.9% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Programas de modernización de potencia móvil militar | +0.6% | América del Norte, Europa, Indo-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de microservicios públicos en el África rural | +0.5% | África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Ola de adaptación marítima IMO III | +0.4% | Rutas marítimas globales, astilleros asiáticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Fortalecimiento de la Red en Mercados Emergentes

Las empresas de servicios públicos en el África Subsahariana y Asia del Sur están adoptando mini-redes diésel-solar como solución provisional mientras las líneas de transmisión de larga distancia y las subestaciones se ponen al día con los objetivos de electrificación. En 2025, el Banco Mundial asignó USD 2.300 millones para proyectos rurales que combinan motores de 50-150 kW con matrices fotovoltaicas, reduciendo los costos de energía entregada a USD 0,18-0,25 por kWh en 18 naciones africanas.[1]Banco Mundial, "Oportunidades del Mercado de Mini-Redes," worldbank.org El programa Saubhagya de India completó las conexiones residenciales, pero aún registró una confiabilidad diaria inferior a 12 horas en el 40% de los distritos rurales, lo que llevó a las empresas estatales de servicios públicos a solicitar 15.000 grupos electrógenos de reserva el año pasado.[2]Gobierno de India, "Panel del Programa Saubhagya," gov.in Estos equipos suelen funcionar de 6 a 10 horas por día, lo que acelera los ciclos de desgaste y reposición. El Banco Africano de Desarrollo confirma una economía similar, señalando que las mini-redes pueden ofrecer tarifas inferiores a las reguladas sin subsidios directos en Kenia, Tanzania y Nigeria.[3]Banco Africano de Desarrollo, "Economía de las Mini-Redes Híbridas en África," afdb.org

Auge en la Construcción de Centros de Datos en Asia

Los operadores de hiperescala instalaron 1,2 GW de nueva capacidad de reserva diésel en Asia-Pacífico durante 2025, con India y China representando el 68% del total de la construcción. Microsoft y AWS comprometieron USD 6.500 millones para instalaciones en Hyderabad que requieren redundancia diésel N+1 para una operación de 72 horas, mientras que el Ministerio de Industria y Tecnología de la Información de China obliga a todos los nuevos sitios de Nivel 3 a almacenar tres días de combustible en el lugar.[4]Ministerio de Industria y Tecnología de la Información, "Regulaciones de Energía para Centros de Datos," miit.gov.cn Los últimos modelos de densidad del Laboratorio Nacional de Energías Renovables sugieren que los sistemas de baterías no igualarán la eficiencia de almacenamiento de energía del diésel a escala de varios megavatios hasta después de 2029.

Demanda de Automatización Industrial para Respaldo de Misión Crítica

Las fábricas de semiconductores, las líneas automotrices y las salas limpias farmacéuticas han reducido las tolerancias de caída de tensión a menos del 2%. En Arizona, TSMC instaló seis grupos electrógenos Caterpillar 3512C con una potencia nominal de 1.825 kVA cada uno, capaces de alcanzar plena carga en 10 segundos tras un corte de red. Cummins reporta un aumento interanual del 31% en los pedidos de motores QSK60 y QSK95 equipados con controladores digitales de distribución de carga para plantas en México y Europa del Este. Los centros de cadena de frío para vacunas en Singapur y Bélgica especificaron interruptores de transferencia automática con capacidad para 100.000 ciclos, lo que pone de relieve cómo la prevención del tiempo de inactividad justifica una mayor inversión de capital.

Programas de Modernización de Potencia Móvil Militar

La OTAN identificó los equipos tácticos de 60 kVA como una brecha de capacidad e inició su sustitución por unidades modulares de 375-750 kVA interoperables con JP-8, F-76 y diésel ultralow-sulfur comercial. El Ejército de los Estados Unidos adjudicó a Cummins un contrato de USD 180 millones en 2025 para 1.200 grupos electrógenos AMMPS con una potencia nominal de 450 kVA cada uno. El Departamento de Defensa de Australia ordenó unidades Caterpillar C18 para bases avanzadas, con énfasis en la vigilancia silenciosa y los controles cifrados para contrarrestar la intrusión cibernética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída rápida en el LCOE del almacenamiento en baterías | -1.3% | América del Norte y Europa (primario), Asia-Pacífico (en aceleración), con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Límites más estrictos de NOx y partículas en los mercados de la OCDE | -0.9% | América del Norte, Europa, Japón, Corea del Sur (mercados principales de la OCDE) | Mediano plazo (2-4 años) |

| Despliegues de pequeña escala de gas natural licuado para generación eléctrica | -0.6% | Asia-Pacífico, Oriente Medio, África, América Latina (mercados emergentes con desarrollo de infraestructura de gas) | Mediano a largo plazo (3-5 años) |

| Exposición de la cadena de suministro de los fabricantes de equipos originales a la escasez de chips de nivel 1 | -0.4% | Global (afecta a todas las principales regiones de fabricación y fabricantes de equipos originales) | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Caída Rápida en el LCOE del Almacenamiento en Baterías

Los precios de los paquetes de baterías de iones de litio cayeron a USD 139 por kWh en 2024, una caída del 14% respecto a 2023, lo que hace viable el almacenamiento de cuatro horas para edificios comerciales que anteriormente dependían del diésel. El Programa de Incentivos a la Autogeneración de California distribuyó USD 320 millones en 2025, lo que permitió a hospitales y centros de datos sustituir sistemas de baterías para interrupciones de corta duración. El análisis de Lazard de 2025 muestra que una batería de 1 MW/4 h ofrece respaldo a USD 0,18 por kWh durante 15 años, frente a USD 0,22 para un grupo diésel que funciona 50 horas al año. Sin embargo, proporcionar 72 horas de autonomía para una carga de 5 MW todavía requiere un sistema de baterías de 360 MWh con un costo de aproximadamente USD 50 millones, en comparación con USD 3 millones para hardware diésel y combustible.

Límites Más Estrictos de NOx y Partículas en los Mercados de la OCDE

Las normas EPA Nivel 4 Final y EU Etapa V limitan los óxidos de nitrógeno a 0,4 g/kWh y las partículas en suspensión a 0,02 g/kWh, lo que obliga a adoptar sistemas de reducción catalítica selectiva y filtros de partículas diésel. El motor C9.3B compatible de Caterpillar añade USD 18.000 en componentes de postratamiento, lo que eleva el precio de un grupo electrógeno de 500 kVA en un 12%. La Junta de Recursos del Aire de California planea prohibir los nuevos grupos diésel de más de 500 kW en determinadas cuencas atmosféricas a partir de 2027, lo que podría afectar al 22% de las ventas comerciales en los Estados Unidos (arb.ca.gov). Los reguladores europeos están debatiendo la monitorización de emisiones en tiempo real para motores de más de 1 MW, lo que añade entre USD 25.000 y USD 40.000 por unidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rango de Capacidad: El Auge de la Potencia Media Redefine la Demanda

El tamaño del mercado de motores de potencia diésel para unidades de 375-750 kVA se expande a un ritmo del 7,5% anual durante 2026-2031, superando a todos los demás rangos, ya que hospitales, centros de telecomunicaciones y fábricas actualizan sus especificaciones de confiabilidad. Los equipos de hasta 75 kVA mantuvieron el 43,3% de la cuota del mercado de motores de potencia diésel en 2025 al dar servicio a cargas residenciales y pequeño-comerciales, aunque el crecimiento se modera al 4,8% a medida que los consumidores más adinerados migran hacia soluciones de solar-batería. Los motores de rango medio de 75-375 kVA equipan centros comerciales y plantas de procesamiento de alimentos donde la transferencia automática en 10 segundos es ahora un requisito estándar en los pliegos de licitación. Entre 500-750 kVA, el C18 de Caterpillar y el mtu 12V 2000 de Rolls-Royce capturan pedidos del sector sanitario y de telecomunicaciones al combinar turbocompresores de geometría variable con un consumo de combustible un 6% menor. Las unidades de más de 2.000 kVA continúan dando servicio a instalaciones de hiperescala, aunque los operadores ahora prefieren múltiples módulos de 1.500-2.000 kVA para redundancia en lugar de bloques únicos de 4 MW, lo que modera los ciclos de adquisición sin eliminar la demanda.

Los operadores de telecomunicaciones en India e Indonesia están retirando grupos electrógenos de 250 kVA a favor de modelos de 500-600 kVA para alimentar unidades de radio 5G que consumen un 40% más de energía que las de 4G. La auditoría de energía en telecomunicaciones de PwC de 2025 constató que las máquinas de 600 kVA reducen la intensidad de carbono en un 12% por suscriptor al disminuir el tiempo de funcionamiento gracias a una mayor eficiencia. Los administradores hospitalarios especifican igualmente conjuntos de 600-750 kVA para cubrir las ampliadas cargas de UCI e imagen, y estos pedidos van acompañados de pruebas de banco de carga de ocho horas para obtener la certificación de seguros. Los equipos pequeños de menos de 75 kVA seguirán difundiéndose en el África rural y Asia del Sur, impulsados por programas de microfinanciación que distribuyen los pagos a lo largo de cinco años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Instalaciones de Reserva Consolidan su Dominio

El uso en modo reserva representó el 56,3% de los ingresos de 2025 y aumentará a una CAGR del 6,3%, lo que subraya el papel del diésel como seguro frente a la generación en carga base. Los marcos regulatorios endurecen los objetivos de reserva de combustible: los hospitales en los Estados Unidos deben mantener 96 horas de almacenamiento y realizar pruebas de carga mensuales, lo que lleva a 1.800 instalaciones a reemplazar o ampliar sus equipos heredados. Los proveedores de centros de datos de colocación limitan el tiempo de funcionamiento a menos de 50 horas al año, pero exigen 72 horas de autonomía, lo que ancla aún más al diésel en la arquitectura de la infraestructura digital. Los motores de uso principal que funcionan diariamente en minas fuera de la red o en servicios públicos insulares avanzan a un 4,2% a medida que las microturbinas de gas natural licuado y los sistemas híbridos solares capturan parte del segmento. La reducción de picos sigue siendo un nicho, dificultado por las baterías que participan en los programas de respuesta a la demanda sin emitir contaminantes; California inscribió 420 MW de capacidad de baterías para este propósito en 2025.

En las operaciones de reserva, se prevé que el tamaño del mercado de motores de potencia diésel solo para el sector sanitario alcance USD 3.100 millones en 2031, lo que refleja el crecimiento de los pabellones de imagen y cuidados críticos. Las aplicaciones de uso continuo sobreviven donde la recuperación de calor eleva la eficiencia total por encima del 70%; una planta brasileña de etanol alcanzó este umbral utilizando unidades Cummins QSK60 combinadas con calderas de recuperación de calor. La reducción de picos sigue siendo atractiva para los usuarios industriales en regiones con cargos por demanda punitivos, siempre que las normas locales de calidad del aire permitan un tiempo de funcionamiento limitado.

Por Usuario Final: El Sector Industrial Ancla el Crecimiento

Las plantas industriales mantuvieron el 55,7% de los ingresos en 2025 y sostendrán una CAGR del 6,2% hasta 2031. Las fábricas de semiconductores despliegan conjuntos de respaldo multimillonarios. La línea de TSMC en Arizona invirtió en seis unidades sincronizadas de 1.825 kVA porque un solo evento de corte de energía puede desechar entre USD 2 y USD 5 millones en obleas. Los proveedores automotrices que regresan a México y Europa del Este replican arquitecturas similares, generando una oleada de pedidos de 500-1.500 kVA que se extiende bien más allá de 2029. Las instalaciones logísticas de cadena de frío protegen los inventarios de vacunas utilizando grupos electrógenos diésel con interruptores de transferencia automática diseñados para 100.000 ciclos, una especificación ahora incluida en la mayoría de las solicitudes de propuesta farmacéuticas.

Los edificios comerciales ocupan el 38% de las ventas de 2025, con promotores en California y Nueva York que optan por motores de gas natural respaldados por pequeños grupos diésel para cumplir con los mandatos de calidad del aire. El híbrido gas-diésel de 350 kVA de Generac apunta a este segmento, prometiendo paridad en el costo total a 15 años con un enfoque tradicional exclusivamente diésel. La demanda residencial crece a un 4,5%, pero está bifurcada: la adopción de solar-batería recorta las ventas en los suburbios acomodados, mientras que la microfinanciación amplía la propiedad de equipos de 10-25 kVA en India, Nigeria y Filipinas. El plan de financiación de Kirloskar con HDFC Bank redujo el costo inicial a USD 800-1.200, capturando el 62% del nicho indio de menos de 15 kVA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico registró el 38,1% de la facturación de 2025 y se proyecta que entregue una CAGR del 6,6%, respaldada por el mandato de China de reservas de 72 horas en todos los nuevos centros de datos de Nivel 3 y la hoja de ruta de infraestructura de India de USD 1,3 billones. El auge de las torres de telecomunicaciones de la ASEAN bajo redes poco confiables impulsó a Yanmar a instalar 2.500 grupos electrógenos en la India rural e Indonesia durante 2025. Oriente Medio y África registra una sólida CAGR del 6,4%: Arabia Saudita encargó 400 MW de potencia de reserva para NEOM utilizando motores Wärtsilä 31, mientras que Kenia, Tanzania y Nigeria amplían los programas de mini-redes con el respaldo del Banco Mundial. América del Norte registra una trayectoria madura del 4,1%, limitada por los incentivos para baterías y las normas de emisiones más estrictas, pero impulsada por contratos militares y la relocalización de semiconductores. El ritmo del 3,8% de Europa refleja presiones paralelas, especialmente con la próxima Directiva de Emisiones Industriales que puede exigir telemetría de emisiones en tiempo real para motores de más de 1 MW.

En el mercado de motores de potencia diésel, el sostenido canal de inversión de Asia-Pacífico y las normas de emisiones más laxas compensan los obstáculos en las economías desarrolladas. Oriente Medio aprovecha los megaproyectos financiados con petróleo para compensar la creciente adopción de turbinas de gas, mientras que el África Subsahariana recurre a mini-redes híbridas diésel-solar para cerrar las brechas de electrificación hasta 2035.

Panorama regulatorio

El cumplimiento de las emisiones sigue siendo la principal restricción regulatoria que da forma a las especificaciones de los motores de potencia diésel en aplicaciones estacionarias, no viales y marinas. En Estados Unidos, el marco EPA Tier 4 Final continúa regulando los motores de encendido por compresión no viales, impulsando el uso generalizado de SCR y filtros de partículas diésel. El alcance del informe también recoge endurecimientos localizados, incluido el plan de la California Air Resources Board de prohibir a partir de 2027 los nuevos grupos diésel superiores a 500 kW en determinadas cuencas atmosféricas. Estos requisitos aumentan el costo del sistema y la complejidad de integración (empaquetado de postratamiento, monitoreo y pruebas periódicas), en particular en instalaciones de reserva de capacidad media y alta.

Para la demanda vinculada al sector marino (energía auxiliar y aplicaciones portuarias o de astilleros), el Anexo VI del MARPOL de la Organización Marítima Internacional (OMI) sigue orientando la certificación de motores y los controles de NOx a través de los requisitos por niveles (Tier) de la Regla 13. A partir de marzo de 2026, las enmiendas designaron el Ártico canadiense y el mar de Noruega como nuevas Áreas de Control de Emisiones (ECA), ampliando los umbrales de cumplimiento del Tier III de NOx para motores diésel marinos superiores a 130 kW según la fecha de construcción del buque. Se extiende un período de gracia para el cumplimiento de SOx y PM hasta febrero de 2027. La expansión geográfica de las ECA aumenta el valor de cumplimiento de las plataformas de motores con capacidad Tier III y la preparación de postratamiento para los operadores que atienden estas rutas.

Panorama Competitivo

Los cinco principales fabricantes de equipos originales —Caterpillar, Cummins, Generac, Kohler y Wärtsilä— capturaron conjuntamente el 48% de los ingresos globales en 2025, otorgando al mercado de motores de potencia diésel un perfil moderadamente concentrado. Caterpillar y Cummins dominan los equipos de mediana a alta capacidad, invirtiendo fuertemente en investigación y desarrollo en sistemas de postratamiento y diagnóstico digital; Cummins destinó USD 890 millones a investigación y desarrollo en 2025, con el 18% dedicado a analítica remota y combustibles alternativos. Wärtsilä y Rolls-Royce se centran en microrredes a escala de servicios públicos, presentando controladores híbridos que reducen el consumo de combustible entre un 30% y un 40% durante eventos de carga parcial. Generac y Kohler se apoyan en amplias redes de distribuidores para atender las sustituciones residenciales y comerciales ligeras en América del Norte, mientras que Himoinsa y Kirloskar se imponen por la rapidez de llegada al mercado en los nichos de alquiler y telecomunicaciones fuera de la red.

Las solicitudes de patentes para controladores de distribución de carga digital e híbridos aumentaron un 22% interanual, lo que subraya un giro hacia la diferenciación por costo total de propiedad en lugar de potencia bruta. El S16R-PTA2 de Mitsubishi Heavy Industries obtuvo la certificación IMO III al integrar la inyección de urea y la recirculación de gases de escape, capturando las adaptaciones de astilleros asiáticos para potencia auxiliar. Los híbridos batería-diésel de Aggreko redujeron el tiempo de funcionamiento un 40% durante interrupciones breves en centros de datos de Malasia, señalando la competencia emergente de especialistas en alquiler que ofrecen actualizaciones modulares ecológicas. Los fabricantes de equipos originales exitosos combinarán hardware compatible con las normas de emisiones con estructuras de financiación que distribuyan los mayores costos de adquisición a lo largo de contratos de servicio prolongados, asegurando la adopción tanto en mercados regulados como en mercados emergentes.

Líderes de la Industria de Motores de Potencia Diésel

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Mitsubishi Heavy Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las expansiones de capacidad anunciadas y las adquisiciones de infraestructura crítica están ampliando el espacio en blanco a corto plazo para los OEM y empaquetadores que puedan ofrecer conjuntos de alta capacidad conformes con las emisiones, con plazos de entrega más cortos e integración de controles más ajustada. En mayo de 2026, Wärtsilä anunció aproximadamente 90 millones de EUR para ampliar la capacidad de producción técnica de su Sustainable Technology Hub en Vaasa, Finlandia, en un 30% adicional, reforzando el impulso inversor detrás de la fabricación de motores de gran tamaño para aplicaciones tanto energéticas como marinas. En India, Kirloskar Oil Engines reveló la aprobación de su junta directiva de aproximadamente 1.400 crores de INR para la mejora de capacidad en su planta de Kagal (Kolhapur), añadiendo 20.000 motores por año durante dos años para alinearse con los focos de demanda en telecomunicaciones, respaldo industrial y energía distribuida.

Al mismo tiempo, el endurecimiento regulatorio en los mercados de la OCDE crea margen para arquitecturas aptas para modernización (retrofit), monitoreo digital e hibridación que pueden reducir el tiempo de funcionamiento manteniendo la autonomía de varios días en los casos en que las baterías siguen siendo prohibitivas en costo a gran escala. El contexto del informe también señala que los OEM están adelantando inversión en sistemas de postratamiento y controladores híbridos bajo el EPA Tier 4 Final y el EU Stage V, con la demanda marina vinculada al Tier III de la OMI añadiendo otro impulso orientado al cumplimiento normativo para plataformas certificadas. Por el lado de la demanda, los centros de datos de Asia-Pacífico instalaron 1,2 GW de nueva capacidad de reserva diésel durante 2025, y China exige tres días de almacenamiento de combustible en el sitio para los nuevos emplazamientos Tier-3, lo que respalda la preferencia continua por diseños modulares de reserva multiunidad que mejoran la redundancia y la programación del mantenimiento.

Novedades recientes del sector

- Junio de 2026: Cummins Power Generation presentó incorporaciones a su serie de alta potencia Centum para mercados de 50 Hz utilizando la plataforma de motor QSK78, ampliando las capacidades de reserva hasta 3.500 kVA y añadiendo controles PowerCommand 3400. El anuncio respalda el posicionamiento de Cummins en regiones donde los grandes grupos de reserva de 50 Hz sustentan los centros de datos hiperescala y los requisitos de respaldo industrial. También refleja tendencias de especificación hacia el control digital integrado y la gestión de carga.

- Octubre de 2025: Investigadores de la Federal University of Technology, Owerri, informaron un método destinado a reducir la contaminación de los motores diésel sin comprometer el rendimiento. El trabajo apunta a una presión continua de innovación en torno a la reducción de NOx y partículas. También respalda el interés continuo de OEM y flotas en las vías de combustión y postratamiento que limitan las emisiones durante el funcionamiento a medida que se endurece el escrutinio de la calidad del aire.

- Abril de 2024: Weichai Power anunció un motor diésel que alcanza una eficiencia térmica del 53,09%, superando los puntos de referencia típicos de eficiencia diésel. El resultado fortalece la diferenciación en el costo total de propiedad en aplicaciones primarias y de alto tiempo de funcionamiento. También refuerza el impulso competitivo hacia la combustión avanzada y la optimización de sistemas junto con el cumplimiento de las emisiones.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de motores de potencia diésel abarca los ingresos generados por motores alimentados con diésel utilizados para suministrar potencia mecánica para necesidades de energía estacionaria, que luego se venden a usuarios finales a través de canales OEM y de posventa en todas las regiones.

Exclusiones de alcance: excluimos los motores a gas natural, los motores a gasolina y los trenes de potencia totalmente eléctricos, y no contabilizamos el valor completo del paquete del grupo generador más allá del motor y sus auxiliares principales relacionados con el motor.

Descripción general de la segmentación

- Por Rango de Capacidad

- Hasta 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- 750 a 2.000 kVA

- Más de 2.000 kVA

- Por Aplicación

- Reserva

- Principal/Continua

- Reducción de Picos

- Por Usuario Final

- Industrial

- Comercial

- Residencial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para establecer un panorama claro de la oferta y la demanda, antes de trasladar los supuestos al modelo. Consultamos fuentes públicas y oficiales como los datos de la US Energy Information Administration (consumo de diésel y señales de precios), publicaciones de la International Energy Agency (contexto de demanda energética), UN Comtrade (flujos comerciales de motores y piezas), indicadores del Banco Mundial (actividad industrial y tendencias de infraestructura), y materiales de la US EPA y la European Environment Agency para el contexto relacionado con las emisiones que influye en el momento de reemplazo.

Para convertir esas señales en insumos listos para el mercado, también revisamos informes anuales, presentaciones tipo 10-K, materiales para inversores y catálogos de productos para mapear las clasificaciones típicas de kVA, el uso por aplicación y las estructuras de canal. Se utilizó de forma selectiva una suscripción de pago a datos financieros e inteligencia de empresas para normalizar las líneas de ingresos reportadas y evitar el doble conteo entre las ventas de motores y los sistemas empaquetados. Estas son fuentes ilustrativas, y también se verificaron muchas otras referencias públicas para recopilar, validar y aclarar puntos de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas estructuradas con expertos y encuestas breves con ejecutivos orientados a OEM, líderes de distribuidores, socios de servicio y grandes usuarios finales en los grupos de demanda industrial, comercial y residencial. Dado que se trata de un mercado global, los puntos de vista se equilibraron entre APAC, EMEA y las Américas para poder poner a prueba los precios, la utilización y los ciclos de reemplazo bajo diferentes condiciones operativas, y luego se cerraron las brechas mediante nuevos contactos cuando los supuestos cambiaban de manera significativa.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Altos ejecutivos (CXOs): 12% | APAC: 45% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 38% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 50% | Américas: 20% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento del mercado se construye utilizando una combinación descendente (top-down) y ascendente (bottom-up), donde la demanda se reconstruye a partir de señales de implementación de equipos de potencia, ciclos de reemplazo e indicadores comerciales y de producción, y luego se filtra hacia el valor de los motores de potencia diésel utilizando la penetración observada y las cuotas por aplicación. Los totales se corroboran con aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado por banda de kVA multiplicado por los volúmenes unitarios estimados a partir de verificaciones de canal, que luego se someten a una comprobación de coherencia con la retroalimentación de proveedores y distribuidores.

Los insumos clave utilizados en el modelo incluyen la base instalada y el momento de reemplazo para aplicaciones de reserva y primarias, los cambios en la mezcla de clasificaciones de kVA, los movimientos regionales de los precios del diésel que influyen en el comportamiento de funcionamiento, los indicadores de infraestructura y actividad industrial que influyen en las compras, y las tendencias de importación-exportación de motores y piezas principales que señalan la disponibilidad de suministro. El pronóstico utiliza análisis de escenarios respaldado por una regresión multivariante simple sobre indicadores de producción industrial y demanda energética, y luego se ajusta cuando los expertos esperan que la volatilidad de las políticas o los precios de combustible cambien los patrones de compra. Cuando la visibilidad ascendente es débil (por ejemplo, en canales de servicio fragmentados), se aplican rangos conservadores que luego se estrechan después de la validación de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se validan mediante comprobaciones cruzadas que comparan los ingresos de motores implícitos con señales independientes, como las implementaciones de generadores por banda de clasificación, la intensidad del comercio de motores y los comentarios públicos sobre pedidos y carteras pendientes. Cuando una región muestra un salto inusual, se revisan los factores impulsores, se vuelve a comprobar la división entre precio y volumen, y se vuelve a contactar a los encuestados para confirmar si un evento puntual explica el cambio.

Se sigue un proceso de revisión de analistas de múltiples pasos antes de la aprobación final, que incluye comprobaciones matemáticas, comprobaciones de varianza frente a ediciones anteriores y comprobaciones de lógica sobre las variables más sensibles. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios en las normas de emisiones, adiciones importantes de capacidad o fuertes oscilaciones en el precio del diésel. Antes de la entrega, realizamos una revisión final para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado de motores de potencia diésel de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los motores de potencia diésel pueden variar mucho, incluso cuando la etiqueta del tema parece la misma, porque el alcance de producto contabilizado y la unidad de precios no siempre están alineados. Las diferencias también aparecen cuando una estimación se actualiza más recientemente que otra, o cuando la demanda está vinculada a indicadores distintos, como los ingresos de motores frente a las implementaciones de sistemas empaquetados.

Algunas publicaciones parecen tratar el mercado como un conjunto más amplio que incluye el valor completo de los grupos generadores y equipos relacionados. Para Mordor Intelligence, la línea de valor se limita a los motores de potencia diésel mapeados por clasificaciones de kVA y aplicaciones, por lo que los alternadores de generadores, las carcasas y los componentes de equilibrio del sistema no se añaden al total del motor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,87 mil millones de USD (2026) | |

| Editor del sector A | 8,75 mil millones de USD (2024) | Utiliza un año base anterior y un horizonte más largo, y su formulación de alcance parece más amplia en los usos finales y las bandas de potencia, lo que puede desplazar los conjuntos de ingresos incluidos y los supuestos de precios utilizados para la progresión del ASP. |

| Editor global B | 8,78 mil millones de USD (2024) | Ancla el mercado en 2024 y puede mezclar los ingresos de motores con los precios de equipos empaquetados en algunas aplicaciones, lo que puede modificar el total según cómo se contabilicen los componentes del grupo generador y el valor relacionado con el servicio. |

La dispersión entre fuentes se explica principalmente por la elección del año base y por lo que se contabiliza como ingresos exclusivos del motor frente a sistemas empaquetados y componentes adyacentes. Cuando el modelo se ancla a la mezcla de bandas de clasificación, los patrones de uso por aplicación y las señales de demanda regional, el resultado sigue siendo trazable a insumos que pueden volver a comprobarse y actualizarse de manera repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para los motores de potencia diésel entre 2026-2031?

Se proyecta que el mercado de motores de potencia diésel crecerá a una CAGR del 5,33% durante 2026-2031, impulsando el mercado de USD 12,87 mil millones en 2026 a USD 16,69 mil millones en 2031.

¿Qué rango de capacidad se expande más rápidamente?

Los motores con potencia nominal de 375-750 kVA crecen a un 7,5% anual, impulsados por actualizaciones en hospitales, telecomunicaciones y manufactura.

¿Por qué Asia-Pacífico domina la demanda futura?

Los grandes despliegues de centros de datos, el gasto en infraestructura y las brechas en la electrificación rural otorgan a Asia-Pacífico una cuota del 38,1% y una trayectoria de crecimiento del 6,6%.

¿Cómo afectan las regulaciones de emisiones a los costos de los fabricantes de equipos originales?

El cumplimiento de las normas EPA Nivel 4 Final y EU Etapa V añade aproximadamente USD 18.000 por unidad de 500 kVA en hardware de postratamiento.

¿Están las baterías reemplazando al diésel en las funciones de reserva?

Las baterías están ganando cuota para necesidades de autonomía de cuatro horas, pero el diésel sigue siendo la opción más rentable para el respaldo de varios días donde se exigen reservas de 72 horas.

¿Qué empresas lideran la investigación y el desarrollo en combustibles alternativos?

Rolls-Royce y Cummins están probando mezclas de hidrógeno y controladores híbridos, mientras que Mitsubishi Heavy Industries se centra en el cumplimiento de la normativa IMO III para la industria marítima.

Última actualización de la página el: