Tamaño y Participación del Mercado de Servicios de Lugar de Trabajo Remoto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 48.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 156.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Lugar de Trabajo Remoto por Mordor Intelligence

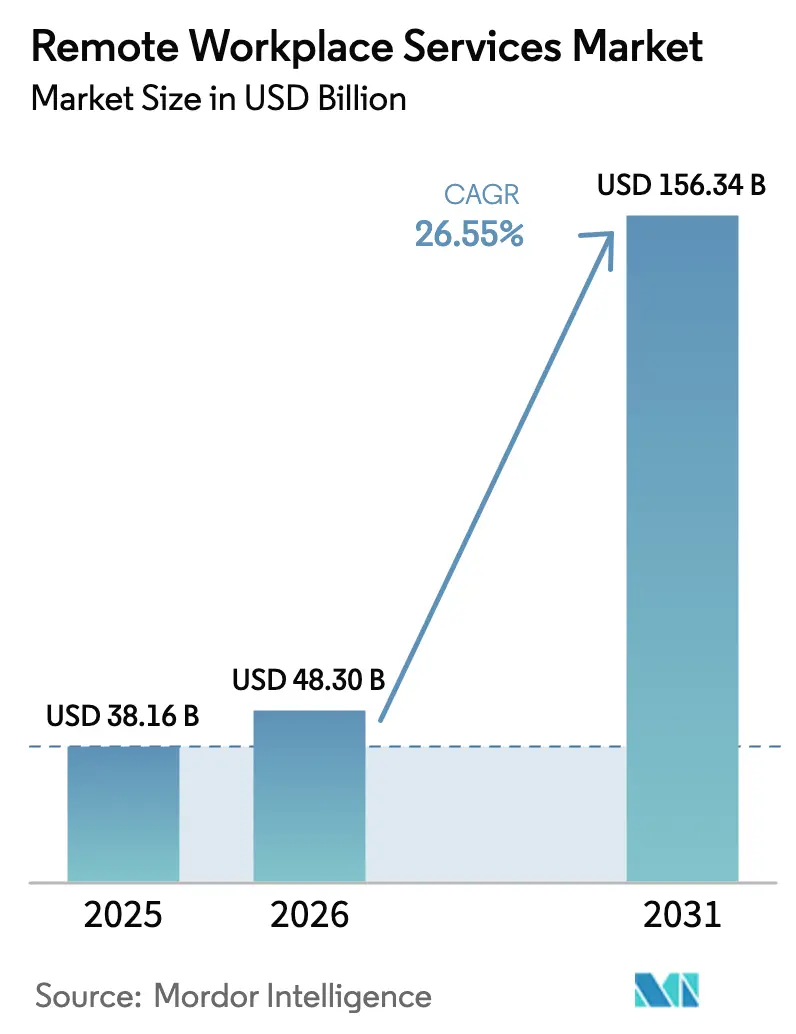

El tamaño del mercado de servicios de lugar de trabajo remoto en 2026 se estima en USD 48,3 mil millones, creciendo desde el valor de 2025 de USD 38,16 mil millones con proyecciones para 2031 que muestran USD 156,34 mil millones, creciendo a una CAGR del 26,55% durante 2026-2031. La mayor inversión en suites de colaboración basadas en la nube, gestión unificada de endpoints y la infraestructura de escritorio virtual proporciona la columna vertebral técnica para la productividad independiente de la ubicación. Las funciones de IA generativa, integradas en las herramientas de comunicación y gestión de servicios, elevan las expectativas de los usuarios en materia de automatización y personalización, impulsando ciclos de actualización acelerados. Al mismo tiempo, las hojas de ruta de confianza cero se expanden rápidamente a medida que los consejos de administración priorizan la mitigación de brechas, impulsando acuerdos combinados de seguridad y lugar de trabajo. Por último, los mandatos de trabajo híbrido crean una demanda de infraestructura dual —centros de oficina revitalizados y capacidades remotas— que respaldan tanto el gasto sostenido en plataformas como el impulso de la externalización de servicios gestionados.

Conclusiones Clave del Informe

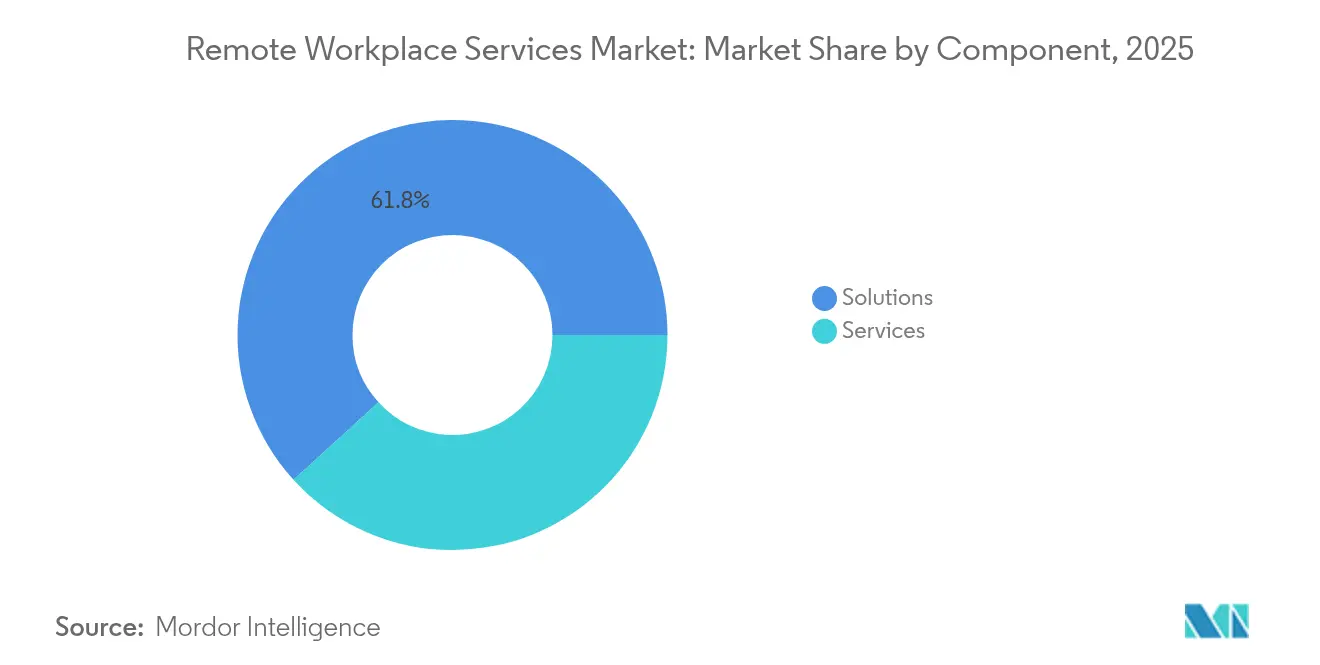

- Por componente, las soluciones lideraron con una participación de ingresos del 61,75% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 16,2% hasta 2031

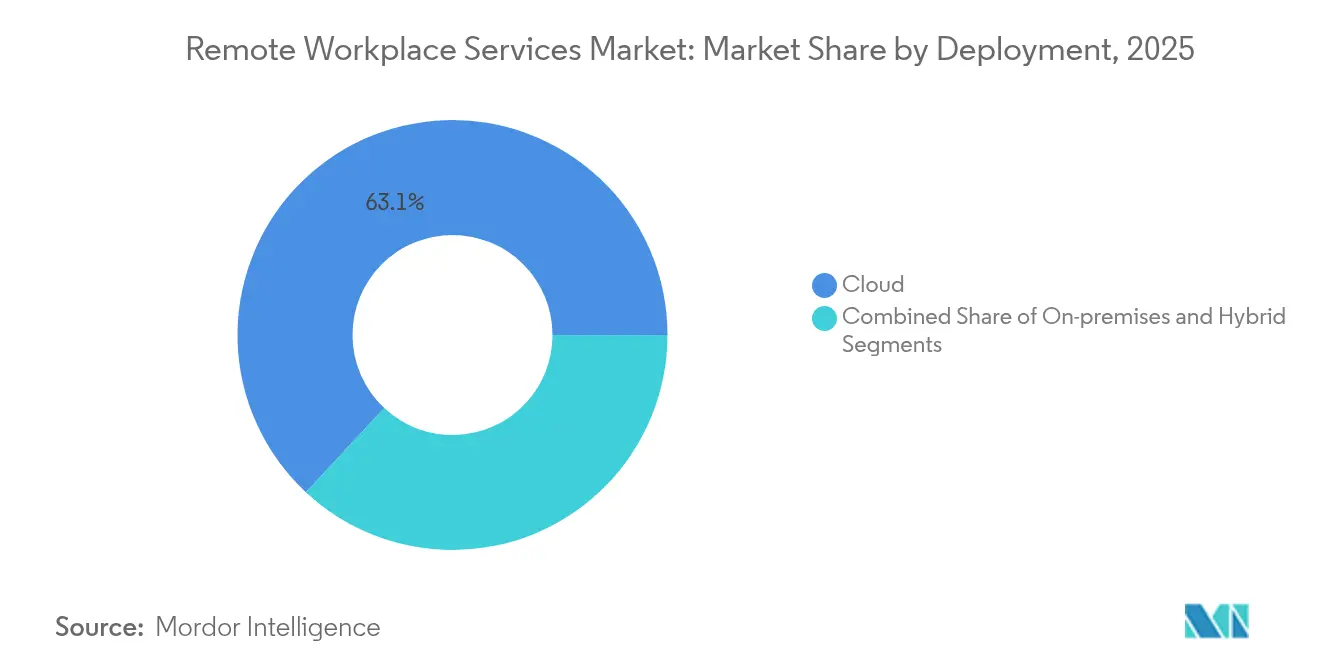

- Por implementación, la nube capturó el 63,05% de la participación del mercado de servicios de lugar de trabajo remoto en 2025; el modelo avanza a una CAGR del 18,6% hasta 2031

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 70,35% en 2025, mientras que se proyecta que las PyMEs registren una CAGR del 11,7% durante el mismo período

- Por industria de usuario final, TI y telecomunicaciones representaron el 27,05% del tamaño del mercado de servicios de lugar de trabajo remoto en 2025; se prevé que la salud crezca a una CAGR del 17,9% hasta 2031

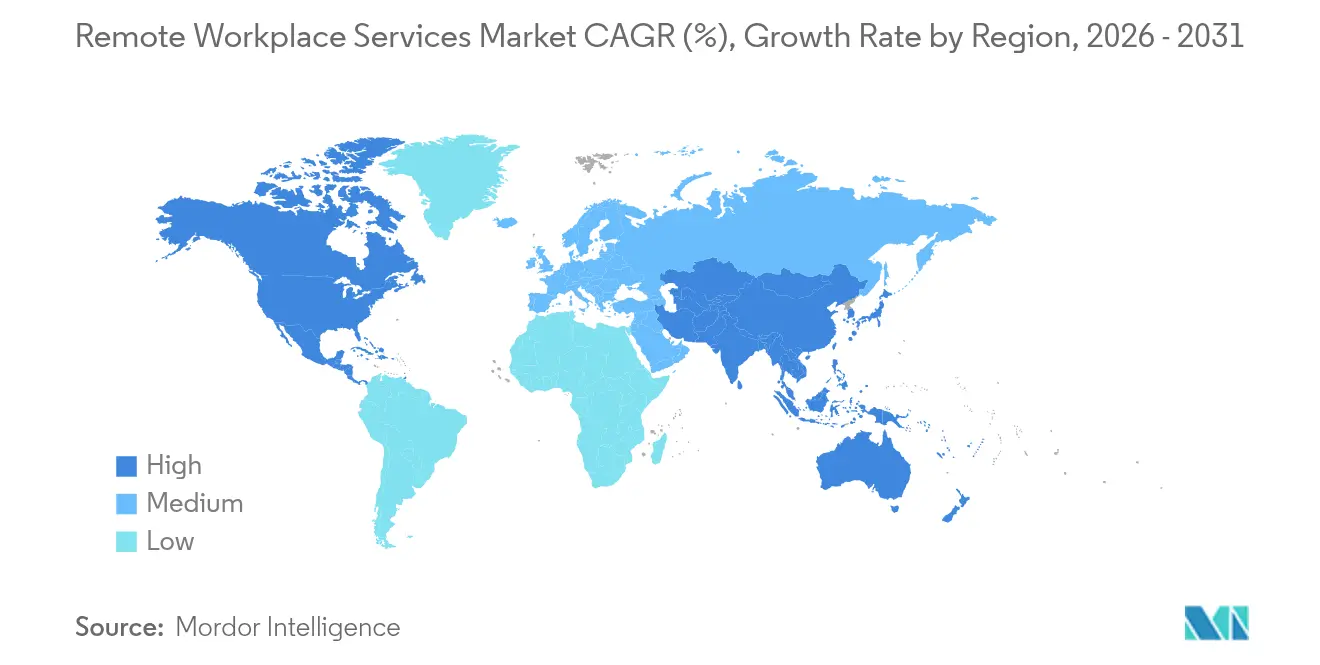

- Por geografía, América del Norte lideró con una participación del 37,35% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 21,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Servicios de Lugar de Trabajo Remoto*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las políticas de trabajo híbrido y flexible | +6.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Creciente enfoque en las plataformas de experiencia digital del empleado | +4.2% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Optimización de costos mediante la externalización gestionada del lugar de trabajo | +3.1% | Global, con mayor impacto en los segmentos de PyMEs sensibles a los costos | Largo plazo (≥ 4 años) |

| Soluciones de trabajo remoto vinculadas a ESG demandadas por grandes empresas | +2.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración del acceso a la red de confianza cero en las ofertas de lugar de trabajo | +1.8% | Global, con enfoque empresarial en mercados desarrollados | Corto plazo (≤ 2 años) |

| Asistentes virtuales impulsados por IA generativa para soporte remoto | +1.2% | América del Norte y Europa inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Políticas de Trabajo Híbrido y Flexible

La adopción universal de modelos híbridos en los grupos Fortune 500 reestructura la adquisición hacia pilas de tecnología que priorizan la nube y los dispositivos móviles, lo que permite la colaboración asíncrona a escala global. El Índice de Tendencias Laborales 2025 de Microsoft revela que el 30% de las reuniones ahora abarcan múltiples zonas horarias, lo que pone de relieve la expectativa infraestructural de herramientas siempre disponibles y de baja latencia[1]Jared Spataro, "Índice de Tendencias Laborales 2025", Microsoft, microsoft.com. En consecuencia, las empresas priorizan la gestión unificada de endpoints y las soluciones de videoconferencia multiplataforma que equilibran el análisis de presencia con los controles de privacidad. Las superficies de oficina se transforman en centros de colaboración, pero la racionalización física no suprime el gasto; más bien, las organizaciones financian entornos duales para mantener la cultura y la flexibilidad. Esta dualidad impulsa el mercado de servicios de lugar de trabajo remoto a medida que los compradores buscan una transición fluida entre contextos presenciales y remotos sin interrupciones en el flujo de trabajo.

Creciente Enfoque en las Plataformas de Experiencia Digital del Empleado

Los consejos de administración vinculan cada vez más las métricas de productividad y retención a la calidad de las experiencias digitales. Las suites de lugar de trabajo integradas ahora incorporan análisis de sentimientos, orquestación de flujos de trabajo y chatbots de IA que ofrecen orientación contextual, convirtiendo el soporte de TI reactivo en una curación proactiva de la experiencia. Deloitte prevé que los recorridos de trabajo personalizados se convertirán en un diferenciador principal en la adquisición de talento, lo que obligará a la consolidación de plataformas en torno a paneles únicos para comunicación, aprendizaje y prestación de servicios. Los primeros adoptantes reportan reducciones medibles en los volúmenes de tickets y los tiempos de incorporación, reforzando las narrativas de retorno de inversión que desbloquean ciclos de presupuesto adicionales. En la región de Asia-Pacífico, donde la penetración móvil es alta, las plataformas de experiencia también sirven como herramientas de gestión de primera línea, ampliando la demanda potencial.

Optimización de Costos Mediante la Externalización Gestionada del Lugar de Trabajo

La externalización gestionada del lugar de trabajo convierte el gasto de capital en costos operativos predecibles, un beneficio amplificado por la persistente escasez de habilidades. La Asociación de la Industria de Servicios Tecnológicos señala la migración de la facturación basada en mano de obra hacia contratos indexados por resultados que recompensan el tiempo de actividad, la satisfacción del usuario y la postura de seguridad. Los proveedores aprovechan la automatización, los agentes de IA y los centros de entrega globales para escalar el soporte a un costo marginal menor, transfiriendo las ganancias de eficiencia a los clientes. Las PyMEs reconocen un camino hacia la seguridad y el cumplimiento de nivel empresarial sin equipos internos profundos, impulsando la adopción más allá del dominio histórico de las grandes empresas. A medida que los paquetes de suscripción maduran, los acuerdos plurianuales consolidan la co-innovación en la hoja de ruta, integrando a los socios de servicio más profundamente en los ecosistemas de los clientes y elevando el mercado de servicios de lugar de trabajo remoto.

Soluciones de Trabajo Remoto Vinculadas a ESG Demandadas por Grandes Empresas

Las inminentes normas de divulgación de la UE y la SEC incorporan las métricas de sostenibilidad en la selección de tecnología, convirtiendo la ubicación de cargas de trabajo con conciencia de carbono y los paneles de compensación de desplazamientos en características estándar. Gartner proyecta que el 80% de los líderes de lugar de trabajo digital integrarán herramientas de ESG para 2027, frente a una penetración de un solo dígito en 2024. Las plataformas en la nube que mapean regiones energéticamente eficientes y automatizan la optimización del estado de energía ayudan a los clientes a cuantificar las reducciones del Alcance 3. Los pilares sociales también ganan prominencia; el diseño accesible y la contratación distribuida amplían la diversidad de la fuerza laboral. Los proveedores que ofrecen alojamiento verde certificado, informes automatizados y análisis del bienestar de los empleados aseguran ventajas competitivas en las solicitudes de propuesta empresariales, consolidando el ESG como un vector de demanda duradero.

Análisis del Impacto de las Restricciones del Mercado de Servicios de Lugar de Trabajo Remoto*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de riesgos de ciberseguridad y brechas de datos | -2.1% | Global, con mayor impacto en industrias reguladas | Corto plazo (≤ 2 años) |

| Costos iniciales de transformación e integración | -1.4% | Global, afectando particularmente a las PyMEs y empresas sensibles a los costos | Mediano plazo (2-4 años) |

| Proliferación de TI en la sombra en la dispersión de herramientas SaaS | -1.2% | Global, con mayor impacto en grandes empresas | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de soberanía de datos transfronterizos | -0.8% | Europa y Asia-Pacífico principalmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Riesgos de Ciberseguridad y Brechas de Datos

La proliferación de endpoints remotos amplía las superficies de ataque, lo que obliga a las empresas a financiar controles de confianza cero centrados en la identidad que pueden retrasar implementaciones más amplias. El escrutinio regulatorio se intensifica, particularmente para las entidades de salud y financieras que operan en jurisdicciones donde los mandatos de residencia de datos añaden complejidad arquitectónica. El monitoreo continuo, la microsegmentación y las verificaciones de postura de dispositivos elevan los requisitos de costo base y habilidades, ralentizando las decisiones para los compradores con presupuesto limitado. La publicidad de las brechas eleva aún más la aversión al riesgo ejecutivo, provocando implementaciones por fases que escalan solo después del endurecimiento piloto. Los proveedores que abordan la seguridad integrada, los flujos de VDI cifrados y los informes de cumplimiento automatizados mitigan este freno, aunque la restricción sigue siendo material para la expansión del mercado de servicios de lugar de trabajo remoto.

Costos Iniciales de Transformación e Integración

La modernización integral del lugar de trabajo remoto exige inversión en actualizaciones de red, refactorización de identidad y programas de gestión del cambio. Los sistemas heredados de ERP, recursos humanos y finanzas a menudo requieren conectores API personalizados, lo que extiende los plazos de implementación y eleva el gasto en servicios profesionales. Las PyMEs enfrentan obstáculos de capital agudos a pesar de los atractivos períodos de recuperación de la inversión, ya que las presiones del flujo de caja interno limitan los grandes desembolsos únicos. Incluso para las multinacionales, las implementaciones globales deben coordinarse entre unidades de negocio, normativas laborales locales y variantes de idioma, lo que aumenta la complejidad. Estas realidades alargan los ciclos de ventas y moderan el crecimiento a corto plazo, aunque las plantillas maduras y los aceleradores reducen gradualmente las barreras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Servicios de Lugar de Trabajo Remoto

Por Componente:

Los Servicios se Aceleran a Pesar del Dominio de las SolucionesLas soluciones continuaron dominando con el 61,75% del tamaño del mercado de servicios de lugar de trabajo remoto en 2025, reflejando la demanda arraigada de gestión de endpoints, suites de colaboración y escritorios virtuales. Sin embargo, se prevé que el segmento de servicios crezca a una CAGR del 16,2% hasta 2031, lo que subraya un giro distintivo hacia modelos de externalización gestionada que intercambian la intensidad de capital por la flexibilidad de suscripción. Las empresas que buscan una rápida alineación de confianza cero y habilitación de IA firman cada vez más acuerdos gestionados de múltiples torres que unifican la gestión de dispositivos, el servicio de asistencia y el monitoreo de seguridad.

Los compromisos de consultoría, evaluación y gestión del cambio capturan presupuestos en etapas tempranas a medida que las organizaciones evalúan las hojas de ruta de plataformas. Las ofertas de lugar de trabajo gestionado ganan impulso a través de compromisos de nivel de servicio vinculados a puntuaciones de experiencia, lo que lleva a los proveedores a incorporar agentes de IA que anticipan la creación de incidentes. Los ingresos por soporte y mantenimiento se acumulan a medida que crece la base instalada, asegurando anualidades de alto margen. Las inversiones en formación también aumentan porque la competencia del usuario influye directamente en las métricas de experiencia, manteniendo un ciclo virtuoso que amplía el mercado de servicios de lugar de trabajo remoto.

Por Tamaño de Organización:

Las PyMEs Impulsan la Aceleración de la AdopciónLas grandes empresas retuvieron una participación del 70,35% del mercado de servicios de lugar de trabajo remoto en 2025 debido a sus amplias operaciones globales y obligaciones regulatorias que requieren seguridad y gobernanza avanzadas. Su escala garantiza un gasto continuo en granjas de VDI multinube, plataformas integradas de gestión de servicios de TI y análisis de experiencia. No obstante, se proyecta que el segmento de PyMEs entregue una CAGR del 11,7% hasta 2031, cerrando las brechas de madurez a través de paquetes SaaS en la nube que ocultan la complejidad subyacente.

Los menores costos de entrada, la facturación basada en consumo y las plantillas verticalizadas permiten a las empresas más pequeñas evitar las pesadas infraestructuras locales. Los proveedores de servicios gestionados responden con ofertas empaquetadas de "oficina en una caja" que incorporan identidad, colaboración y seguridad de endpoints. Los estudios de caso ahora destacan a las PyMEs que reducen a la mitad el tiempo de incorporación y el tiempo de inactividad de los dispositivos, reforzando la intención de adopción. Esta democratización amplía el mercado total potencial de servicios de lugar de trabajo remoto, diversificando los ingresos de unas pocas megacuentas hacia una base más amplia.

Por Implementación:

El Dominio de la Nube se AceleraLas implementaciones en la nube capturaron el 63,05% de la participación del mercado de servicios de lugar de trabajo remoto en 2025 y avanzan a una CAGR del 18,6%, validando el consenso de que el SaaS, el escritorio como servicio y las aplicaciones entregadas por navegador presentan la ruta más rápida hacia la escala. El cómputo elástico y las redes globales de puntos de presencia respaldan aplicaciones sensibles a la latencia, mientras que los precios por consumo alinean el costo con los patrones de uso.

Las instalaciones locales siguen siendo relevantes para los compromisos de soberanía de datos dentro del sector público y los flujos de trabajo altamente regulados. La topología híbrida persiste, por lo tanto, con cargas de trabajo sensibles ancladas en nubes privadas y niveles de colaboración que se expanden hacia regiones públicas. Las estrategias multinube mitigan el bloqueo de proveedor y optimizan el gasto; las cadenas de herramientas que simplifican la propagación de políticas entre proveedores se incluyen cada vez más en los acuerdos. El resultado es un continuo de implementación fluido donde la nube sigue siendo dominante, pero la interoperabilidad dicta las decisiones de arquitectura, elevando la demanda general del mercado de servicios de lugar de trabajo remoto.

Por Industria de Usuario Final:

La Transformación de la Salud se AceleraTI y telecomunicaciones mantuvieron la mayor contribución al tamaño del mercado de servicios de lugar de trabajo remoto con el 27,05% en 2025, beneficiándose de la familiaridad digital inherente y las amplias bases de endpoints que requieren orquestación avanzada. Las instituciones financieras les siguen de cerca, impulsadas por imperativos de cumplimiento y compromiso seguro con el cliente.

Sin embargo, la salud está preparada para el avance más rápido con una CAGR del 17,9% hasta 2031, a medida que la telemedicina, el monitoreo remoto de pacientes y la documentación clínica distribuida obtienen financiamiento. La infraestructura de escritorio virtual protege los registros de pacientes al tiempo que permite a los médicos desplazarse entre instalaciones. La transcripción y el diagnóstico asistidos por IA ilustran aún más el apetito del sector por pilas de lugar de trabajo digital integradas. Los pilotos exitosos que reportan mayor satisfacción de los médicos y menor carga administrativa validan la inversión incremental, canalizando nuevo capital hacia el mercado de servicios de lugar de trabajo remoto.

Análisis Geográfico

Mercado de Servicios de Lugar de Trabajo Remoto en América del Norte

América del Norte dominó con el 37,35% del mercado de servicios de lugar de trabajo remoto en 2025, respaldada por una cobertura 5G madura, zonas de disponibilidad de hiperscaladores en la nube y el compromiso a nivel directivo con el trabajo híbrido como norma operativa a largo plazo. Las empresas de Estados Unidos lideran la adopción de la colaboración potenciada por inteligencia artificial, mientras que las subvenciones de modernización del sector público canadiense aceleran la adjudicación de contratos de servicios gestionados transfronterizos. Las cadenas de suministro maquiladoras de México dependen cada vez más de equipos de ingeniería y soporte distribuidos, lo que amplía el alcance regional.

Mercado de Servicios de Lugar de Trabajo Remoto en Asia-Pacífico

Asia-Pacífico representa la arena de mayor crecimiento, con una previsión de CAGR del 21,6% hasta 2031. Las inversiones a gran escala en redes de fibra y 5G se combinan con incentivos gubernamentales como el programa AI Cloud Takeoff de Singapur, que ofrece hasta 500.000 SGD por empresa para proyectos piloto de lugar de trabajo con inteligencia artificial. China e India anclan el volumen a través de grandes reservas de mano de obra y una creciente presencia de centros de datos en la nube. Los mandatos de resiliencia operativa de los servicios financieros australianos también impulsan la adopción de escritorios virtuales seguros, mientras que las pymes del Sudeste Asiático superan la infraestructura heredada mediante paquetes de SaaS con enfoque móvil.

Mercado de Servicios de Lugar de Trabajo Remoto en Europa

Europa mantiene una expansión constante, impulsada por una contratación centrada en criterios ESG y estrictas normativas de protección de datos que fomentan los nodos de nube regionales y las soluciones de endpoints cifrados. Los gobiernos nórdicos modelan una administración pública preparada para el trabajo remoto, reforzando la aceptación cultural. El Mittelstand alemán invierte en plataformas híbridas para mitigar la escasez de trabajadores cualificados, y las regulaciones francesas sobre el derecho a la desconexión dan forma a los módulos de análisis que monitorizan el riesgo de horas extra. En conjunto, estos factores sostienen la contribución europea a pesar de los requisitos más estrictos de soberanía de datos, garantizando un crecimiento equilibrado dentro del mercado de servicios de lugar de trabajo remoto.

Panorama Competitivo

El campo competitivo muestra una consolidación moderada: los líderes de plataformas integran capas de infraestructura, seguridad y experiencia para defender su participación y elevar las barreras de cambio. Microsoft y Citrix profundizaron su alineación a través de un compromiso de Azure de USD 1.650 millones, posicionando a Citrix como el socio preferido de escritorio como servicio empresarial[3]Relaciones con Inversores de Citrix, "Asociación Ampliada Citrix-Microsoft", Citrix, citrix.com. Tales acuerdos combinan economías de escala con la aceleración conjunta de la hoja de ruta, creando pilas de extremo a extremo que atraen a los directores de información reacios al riesgo.

Los hiperescaladores explotan el apalancamiento del ecosistema, ejemplificado por AWS cultivando alianzas con integradores de sistemas para alcanzar un grupo de servicios de USD 250 mil millones. Accenture, Tata Consultancy y DXC co-invierten en planos de soluciones, asegurando una incorporación rápida de clientes y reforzando la tenencia en AWS. Mientras tanto, los participantes especializados se centran en nichos de puntos de dolor. Atomicwork recaudó USD 14 millones para construir centros de gestión de servicios centrados en IA, desafiando a los titulares en usabilidad y automatización agéntica.

Las fusiones y adquisiciones estratégicas aceleran la agregación de capacidades. La adquisición de Niveus por parte de NTT DATA añade 1.000 ingenieros de Google Cloud, reforzando la profundidad de entrega multinube. La Red de Socios de Agentes de Workday formaliza mercados donde los proveedores independientes de software integran agentes de IA que el Sistema de Registro de Agentes gobierna, señalando un futuro donde los roles humanos y de máquina se administran bajo una política de recursos humanos común. En última instancia, la ventaja competitiva converge en la IA integrada, la confianza cero por diseño y los resultados empresariales demostrables, factores que en conjunto expanden el mercado de servicios de lugar de trabajo remoto.

Líderes de la Industria de Servicios de Lugar de Trabajo Remoto

Atos Group

IBM Corporation

DXC Technology Company

Hewlett Packard Enterprise Company

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Servicios de Lugar de Trabajo Remoto

- Accenture plc

- Amazon Web Services, Inc.

- Atos SE

- Capgemini SE

- Cisco Systems, Inc.

- Citrix (Cloud Software Group)

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Google LLC (Google Cloud)

- Hewlett Packard Enterprise Company

- HCL Technologies Limited

- International Business Machines Corporation

- Microsoft Corporation

- NTT DATA Corporation

- Slack Technologies LLC (Salesforce, Inc.)

- Tata Consultancy Services Limited

- TeamViewer SE

- Unisys Corporation

- VMware, Inc.

- Wipro Limited

Desarrollo Reciente de la Industria en el Mercado de Servicios de Lugar de Trabajo Remoto

- Junio de 2025: Workday lanzó la Red de Socios de Agentes de IA y la Puerta de Enlace de Agentes, permitiendo la integración de agentes de IA en las plataformas de gestión de la fuerza laboral.

- Junio de 2025: Google Cloud y Digital Industry Singapore introdujeron el programa AI Cloud Takeoff para financiar Centros de Excelencia en IA en 300 empresas.

- Mayo de 2025: NTT DATA presentó el Ecosistema de Agentes de IA Inteligentes, convirtiendo los bots de automatización robótica de procesos heredados en agentes inteligentes autónomos.

- Abril de 2025: TCS implementó redes de nube soberana enfocadas en India, contribuyendo USD 2.600 millones a los ingresos.

Mercado de Servicios de Lugar de Trabajo Remoto Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio considera el mercado de servicios de lugar de trabajo remoto como toda plataforma de software y servicio gestionado que permite a los empleados acceder a aplicaciones corporativas, archivos y soporte mientras trabajan fuera de una sede central. Esto abarca plataformas de lugar de trabajo digital, gestión unificada de endpoints, infraestructura de escritorio virtual, suites de colaboración y ofertas relacionadas de asesoría o servicio de asistencia gestionado. Según Mordor Intelligence, el valor del año base 2025 es de USD 38,16 mil millones, con proyección de alcanzar USD 127,24 mil millones para 2030.

Exclusión del Alcance: Los bienes raíces de espacios de trabajo compartidos físicos y las herramientas de seguridad de red de uso exclusivo quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Gestión Unificada de Endpoints

- Plataformas de Lugar de Trabajo Digital

- Infraestructura de Escritorio Virtual (VDI)

- Herramientas de Colaboración y Comunicación

- Servicios

- Consultoría y Evaluación

- Servicios Gestionados de Lugar de Trabajo

- Soporte y Mantenimiento

- Formación y Adopción

- Soluciones

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Implementación

- Nube

- Local

- Híbrida

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Educación

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de tecnología de lugar de trabajo en proveedores de servicios gestionados, responsables de recursos humanos y adquisiciones en grandes empresas de América del Norte, Europa y Asia-Pacífico, y proveedores de herramientas especializadas. Los conocimientos sobre la dispersión de precios, la utilización de licencias y los despliegues de políticas de dispositivos propios del empleado nos permitieron someter a prueba de estrés los hallazgos de escritorio y ajustar los supuestos de penetración regional.

Investigación de Escritorio

Comenzamos con datos públicos de agencias de confianza como la Unión Internacional de Telecomunicaciones, Eurostat y la Oficina de Estadísticas Laborales de Estados Unidos para dimensionar el grupo global de empleados remotos e híbridos. Los grupos comerciales, a saber, CompTIA, el Foro de la Industria en la Nube y la Asociación de Computación en la Nube de Asia, proporcionaron ratios de adopción para VDI, dispositivo como servicio y externalización gestionada del lugar de trabajo. Los archivos 10-K de las empresas y las presentaciones para inversores añadieron valores reales de contratos y precios de venta promedio, mientras que las revistas académicas de IEEE y ACM nos ayudaron a calibrar los ciclos de actualización tecnológica. Cifras selectas de D&B Hoovers y Dow Jones Factiva enriquecieron los puntos de referencia a nivel de empresa. Esta lista es ilustrativa; muchas otras fuentes secundarias informaron la validación de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo central aplica una construcción de arriba hacia abajo del "grupo de demanda de empleados remotos". Multiplicamos la fuerza laboral potencial en cada país por la penetración del trabajo remoto y el gasto anual promedio en herramientas y servicios de lugar de trabajo. Las consolidaciones de proveedores y las verificaciones de precio de venta promedio por volumen muestreado actúan como controles de razonabilidad de abajo hacia arriba. Las variables clave incluyen (a) la participación de trabajadores remotos/híbridos en el empleo total, (b) el gasto empresarial en la nube por usuario, (c) las licencias de escritorio virtual enviadas, (d) los valores de contratos de servicios gestionados y (e) las tasas de abandono entre implementaciones locales y en la nube. Una regresión multivariante, anclada en el gasto histórico en la nube y el crecimiento de empleados híbridos, pronostica cada impulsor. El análisis de escenarios enmarca luego los casos al alza y a la baja. Las brechas de datos en mercados más pequeños se salvan utilizando la elasticidad del PIB per cápita y los promedios de grupos de pares.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, un analista compara los resultados modelados con los desembolsos independientes de nómina, los datos de envío de dispositivos y las líneas de ingresos de los proveedores de servicios. Las variaciones que superan las bandas preestablecidas desencadenan una revisión. Los informes se actualizan cada doce meses, mientras que los eventos materiales, como grandes fusiones y adquisiciones y cambios regulatorios, impulsan actualizaciones intermedias.

Por Qué la Línea de Base de Servicios de Lugar de Trabajo Remoto de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas varían en lo que contabilizan, con qué frecuencia actualizan los números y la agresividad de sus supuestos de migración a la nube.

Principales Factores de Brecha: Algunos editores fusionan los ingresos de bienes raíces de espacios de trabajo compartidos con los servicios de TI, otros asumen que todos los empleados híbridos adquieren suites de lugar de trabajo digital completas, y algunos extrapolan utilizando precios promedio estáticos sin verificar las renegociaciones de contratos. El alcance de Mordor se centra estrictamente en el gasto de habilitación de TI, aplica precios de usuario verificados y se beneficia de una cadencia de actualización anual.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,16 mil millones (2025) | ||

| USD 30,55 mil millones (2024) | Consultora Global A | Combina bienes raíces de espacios de trabajo compartidos y utiliza un precio de venta promedio global único |

| USD 24,19 mil millones (2024) | Revista de la Industria B | Omite los contratos de soporte gestionado y utiliza precios de 2023 en todo el pronóstico |

En resumen, nuestra selección disciplinada de variables, la validación de doble vía y la actualización oportuna brindan a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear y replicar con pasos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de lugar de trabajo remoto?

El mercado de servicios de lugar de trabajo remoto alcanzó USD 48,3 mil millones en 2026 y se prevé que crezca hasta USD 156,34 mil millones en 2031 a una CAGR del 26,55%.

¿Qué región lidera el mercado de servicios de lugar de trabajo remoto?

América del Norte mantuvo una participación del 37,35% en 2025 debido a la adopción integral del trabajo híbrido, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,6%.

¿Qué componentes conforman el mercado de servicios de lugar de trabajo remoto?

Las soluciones —que abarcan la gestión unificada de endpoints, las plataformas de colaboración y la VDI— representaron el 61,75% de la participación en 2025, mientras que los servicios, incluida la consultoría y la externalización gestionada del lugar de trabajo, se expanden a una CAGR del 16,2%.

¿Por qué se prefiere la implementación en la nube?

Los modelos en la nube capturaron el 63,05% de la participación del mercado de servicios de lugar de trabajo remoto en 2025 y están creciendo a una CAGR del 18,6% porque ofrecen escalabilidad, menores necesidades de capital y una implementación más rápida.

¿Qué industria está creciendo más rápido en adopción?

La salud es la industria de usuario final de más rápido crecimiento, avanzando a una CAGR del 17,9% a medida que la telemedicina y el monitoreo remoto se convierten en corriente principal.

Última actualización de la página el: