Tamaño y Participación del Mercado de Soluciones de Integración Remota

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

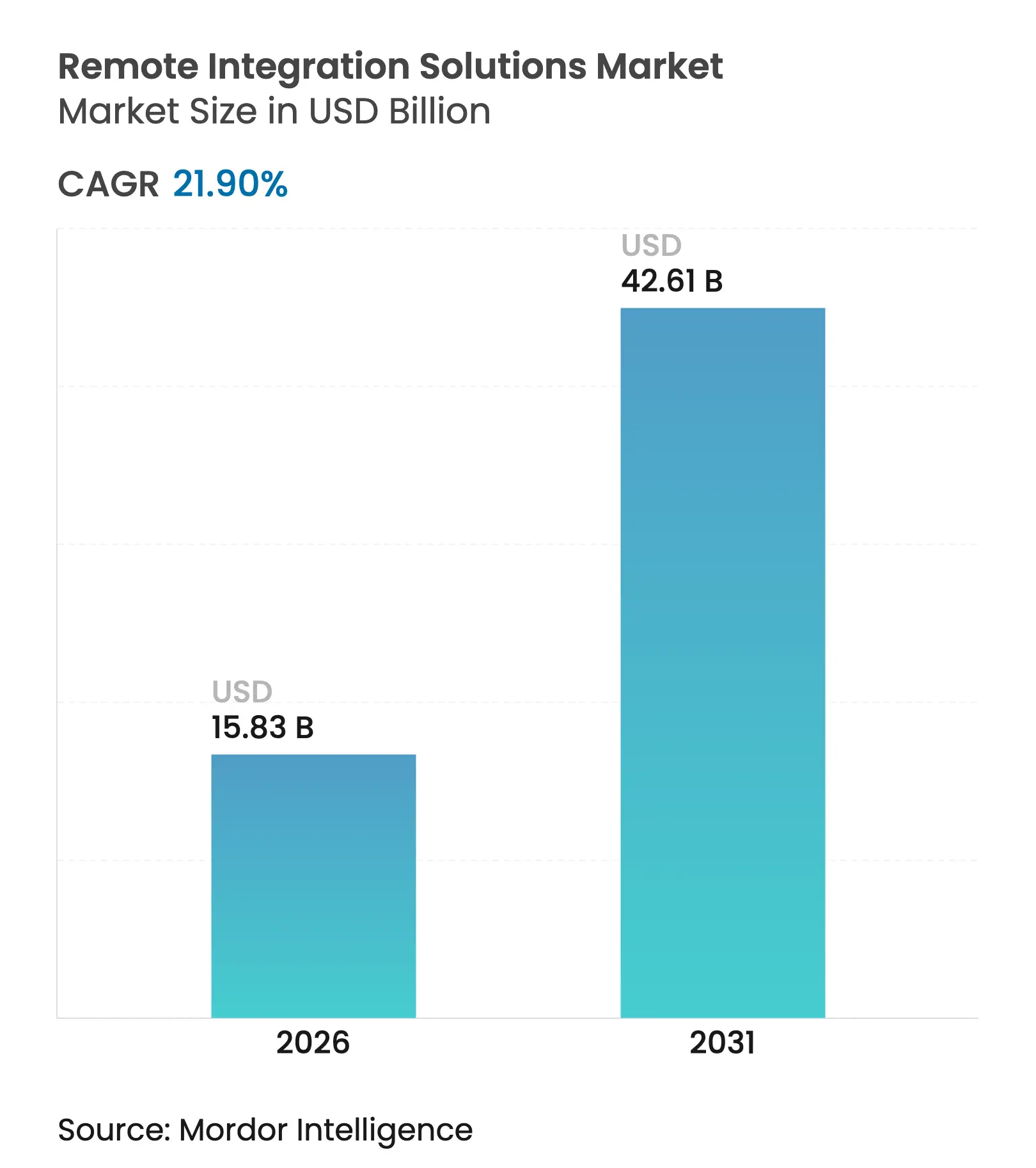

| Tamaño del Mercado (2026) | 15.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

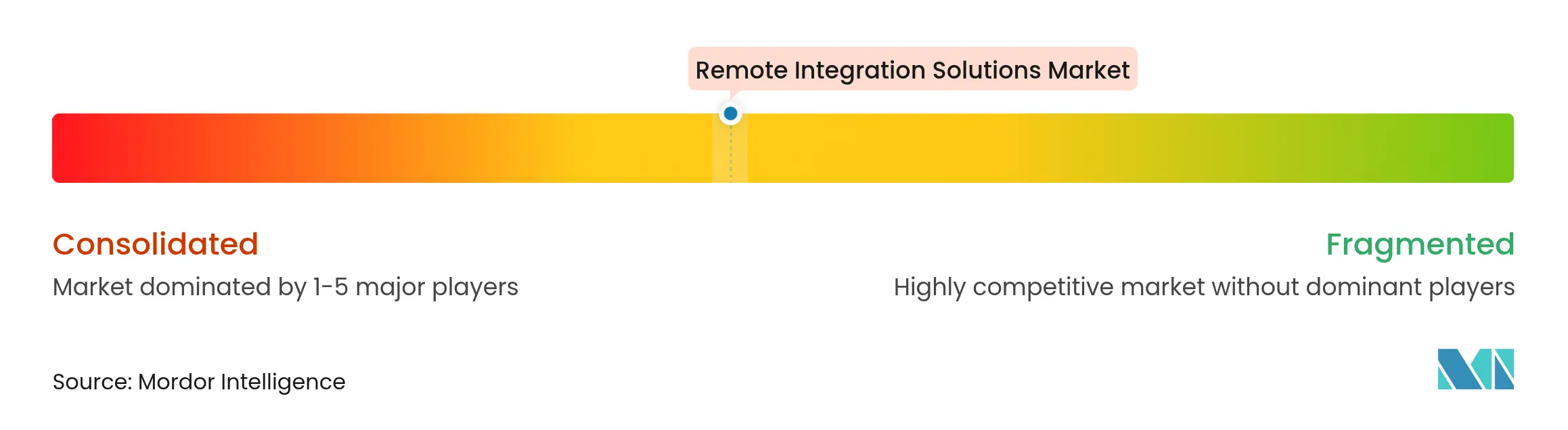

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Integración Remota por Mordor Intelligence

Se espera que el tamaño del Mercado de Soluciones de Integración Remota crezca de USD 12,99 mil millones en 2025 a USD 15,83 mil millones en 2026 y se prevé que alcance USD 42,61 mil millones en 2031 a una CAGR del 21,9% durante 2026-2031. Este marcado aumento se debe a que las emisoras reemplazan la producción en sitio con flujos de trabajo IP que reducen los costos de desplazamiento, transporte de equipos y montaje. Los rápidos despliegues de redes 5G independientes, los pilotos probados de segmentación de red y las herramientas de producción definidas por software continúan validando el argumento económico para las operaciones REMI escalables. Los titulares de derechos de deportes en vivo insisten en transmisiones multiángulo y personalizadas, lo que aumenta la demanda de nodos remotos de conmutación, gráficos y mezcla de audio que pueden activarse instantáneamente en la nube. La creciente cartera de contenidos en 4K y 8K eleva las necesidades de ancho de banda y cómputo, e inclina aún más la balanza hacia la infraestructura centrada en IP. América del Norte lidera la adopción gracias a sus extensas redes troncales de fibra y despliegues de 5G privado, mientras que Asia-Pacífico avanza a gran velocidad impulsada por el agresivo gasto de capital de los operadores y un calendario en expansión de eSports y ligas deportivas regionales.

Conclusiones Clave del Informe

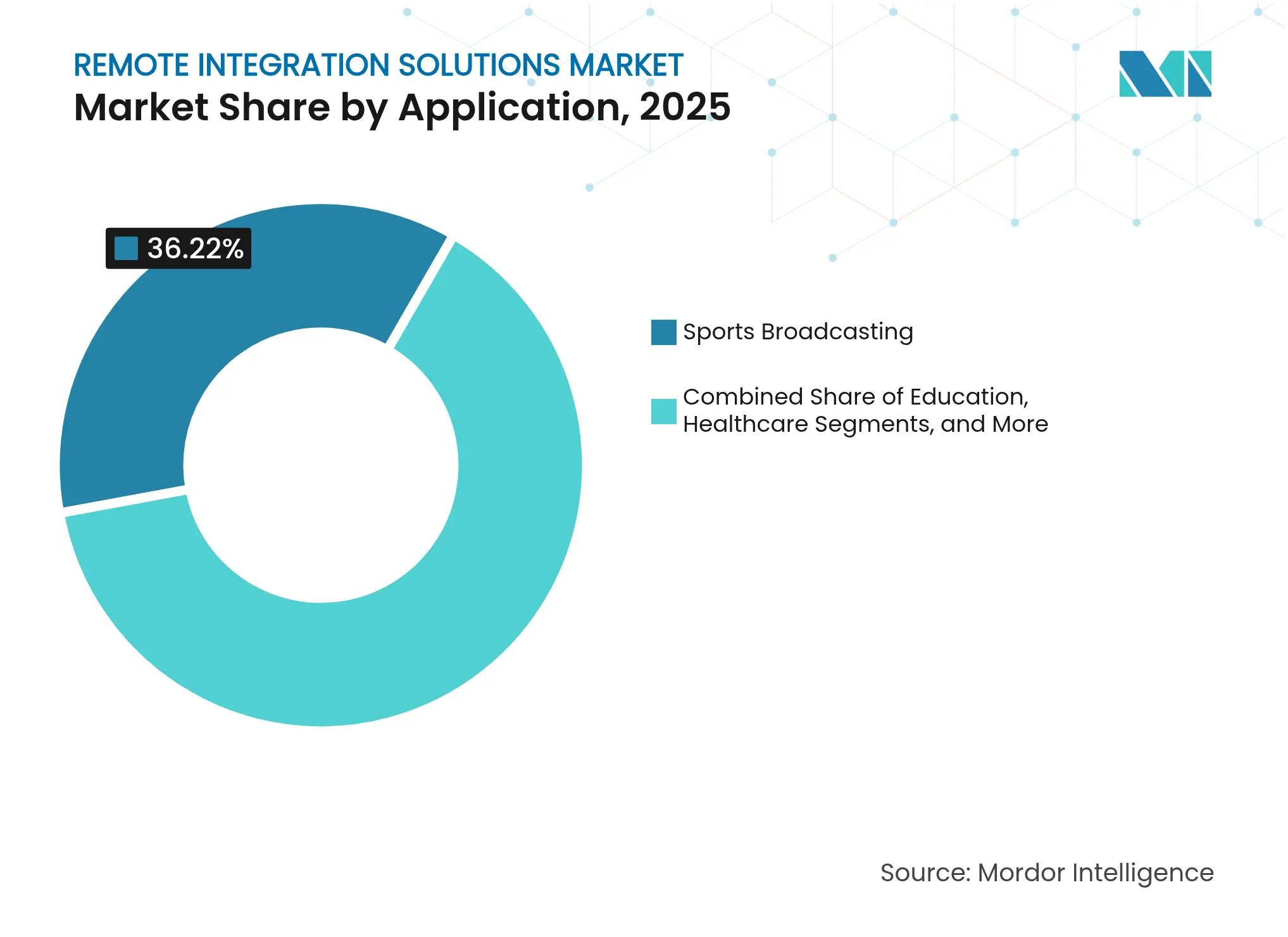

- Por aplicación, la transmisión deportiva representó el 36,22% de la participación del mercado de soluciones de integración remota en 2025; se proyecta que las noticias y eventos en vivo crecerán a una CAGR del 24,25% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 65,55% del mercado de soluciones de integración remota en 2025, mientras que se prevé que las pymes se expandan a una CAGR del 24,65% hasta 2031.

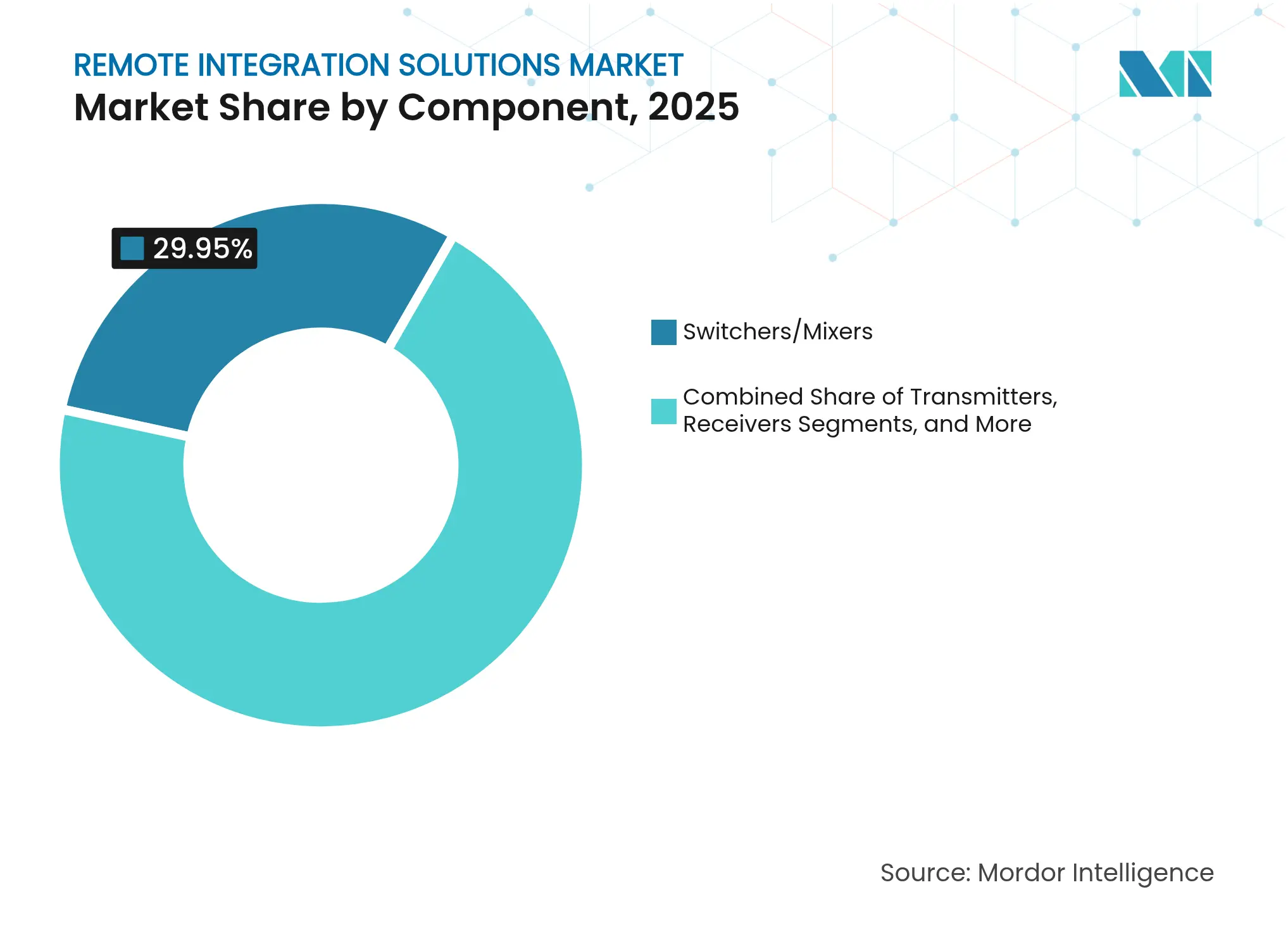

- Por componente, los conmutadores/mezcladores capturaron una participación de ingresos del 29,95% en 2025; las plataformas de software están preparadas para la CAGR más rápida del 23,92% entre 2026-2031.

- Por modelo de implementación, los sistemas locales representaron una participación del 49,85% en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 24,98% durante el mismo período.

- Por conectividad, los enlaces IP por fibra lideraron con una participación del 39,10% en 2025; las soluciones celulares/5G crecen a una CAGR del 25,28% hasta 2031.

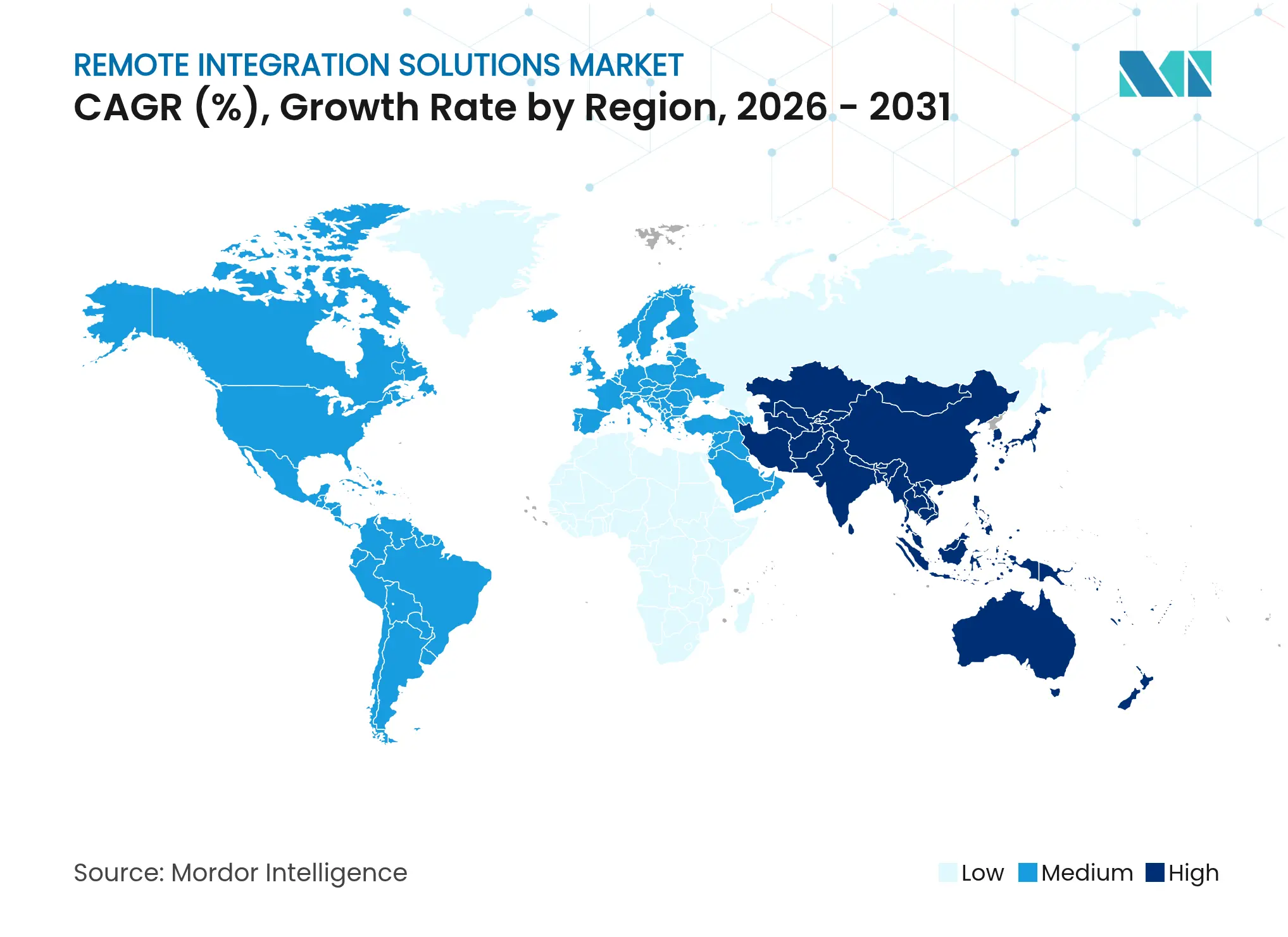

- Por geografía, América del Norte registró una participación del 36,10% en 2025, y se prevé que Asia-Pacífico tenga la CAGR más alta del 24,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Integración Remota

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de transmisión de deportes en vivo | +4.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración del ahorro de costos en producción remota y en la nube | +5.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de flujos de trabajo de transmisión impulsados por grandes datos | +3.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las cadenas de contenido UHD en 4K/8K | +3.9% | Global, liderado por América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Segmentación de red 5G habilitada en el borde para REMI | +4.7% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que reducen las unidades OB en sitio | +2.3% | La UE lidera, seguida de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Transmisión de Deportes en Vivo

Las audiencias de deportes en vivo esperan repeticiones con múltiples cámaras, estadísticas enriquecidas y latencia casi nula, lo que obliga a los titulares de derechos a activar transmisiones paralelas que solo las arquitecturas REMI basadas en IP pueden sostener. El segmento privado 5G de Deutsche Telekom AG para RTL Deutschland entregó imágenes en 4K con una latencia inferior a 25 ms durante el Campeonato Europeo de Fútbol, lo que ilustra la disposición de los operadores para soportar transmisiones de calidad de radiodifusión. [1]Deutsche Telekom AG, "Telekom y RTL Deutschland desarrollan una solución de segmentación de red 5G independiente para la producción de video en vivo," telekom.com La exhibición de eSports de Virgin Media O2 demostró que la misma arquitectura puede adaptarse a distintos géneros de entretenimiento. Estos despliegues validan la contribución celular como complemento de la fibra y el satélite, ampliando la elección de sede y reduciendo los costos de primera milla para torneos de cualquier escala.

Aceleración del Ahorro de Costos en Producción Remota y en la Nube

LiveU, TVU Networks y otros proveedores de servicios reportan reducciones de gastos del 40-70% cuando las producciones pasan de despliegues completos de camiones OB a canalizaciones REMI que centralizan la conmutación, la repetición y los gráficos. [2]LiveU, "Producción Remota," liveu.tv ESPN, ante 16 partidos de playoffs de la NHL en seis días, combinó camiones REMI con mezcla de video en la nube para distribuir equipos y equipamiento entre múltiples sedes. La agrupación de recursos en la nube mejora la utilización de activos, mientras que los precios de pago por uso permiten a las emisoras de nivel medio acceder a conjuntos de herramientas profesionales antes limitados a las redes de primer nivel.

Proliferación de Flujos de Trabajo de Transmisión Impulsados por Grandes Datos

Las superposiciones de inteligencia artificial, el seguimiento de jugadores en tiempo real y la traducción de idiomas en vivo convierten una sola señal de cámara en un producto rico en datos. El motor de inteligencia artificial de wTVision detecta trayectorias de balón y genera automáticamente gráficos avanzados, aunque depende de nodos de cómputo de baja latencia situados aguas arriba del mezclador de video. El prototipo de comentarios generativos de Murata desbloquea la cobertura de deportes de larga cola que los equipos humanos no pueden justificar económicamente. Estas innovaciones amplían el mercado potencial de las soluciones de integración remota que fusionan flujos de trabajo de video y datos en una sola capa de control.

Expansión de las Cadenas de Contenido UHD en 4K/8K

El Ultra HD exige cuatro veces el rendimiento del HD y magnifica las cargas de almacenamiento y procesamiento de gráficos, lo que pone a prueba las cadenas SDI heredadas. El códec TicoXS visualmente sin pérdidas de intoPIX permite el transporte de 8K sobre enlaces de 10 GbE, reduciendo la barrera para los despliegues REMI de 8K en todo el campus. China Mobile transmitió en streaming una ceremonia de premios en 4K exclusivamente a través de un segmento 5G, logrando la contribución y distribución sin respaldo satelital. A medida que las audiencias esperan 4K en cada pantalla, los flujos de trabajo de integración remota se convierten en la vía pragmática para escalar, evitando grandes desembolsos de capital para camiones UHD dedicados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios del ancho de banda de alta capacidad y baja latencia | -3.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Inercia de la infraestructura heredada y las competencias técnicas | -2.9% | América del Norte y la UE, moderada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en las transmisiones IP | -1.8% | Global, acentuada en industrias reguladas | Corto plazo (≤ 2 años) |

| Retrasos en la asignación regulatoria del espectro | -1.2% | Regional, variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios del Ancho de Banda de Alta Capacidad y Baja Latencia

El acceso dedicado de clase gigabit suele costar entre USD 1.000 y USD 1.500 al mes, un obstáculo significativo para las emisoras regionales y los productores independientes. [3]Meter, "Guía de Precios de Acceso a Internet Dedicado para 2025," meter.com Las perturbaciones en la cadena de suministro ya han llevado a los operadores de la adquisición justo a tiempo a la adquisición de hardware por precaución, manteniendo elevados los precios de los equipos de red. La conectividad sigue concentrada en nodos urbanos, lo que obliga a los creadores remotos a depender del satélite o de internet público, que rara vez garantiza una entrega precisa de fotogramas. Mientras los operadores estudian la monetización de la segmentación, Ericsson prevé períodos de recuperación de la inversión de hasta cinco años, lo que modera el alivio a corto plazo.

Inercia de la Infraestructura Heredada y las Competencias Técnicas

Muchas emisoras invirtieron fuertemente en enrutadores SDI y cableado coaxial hace menos de una década y ahora dudan en abandonar activos ya amortizados. Las redes de medios IP requieren sincronización mediante protocolo de tiempo de precisión y habilidades de enrutamiento definido por software que raramente se encuentran en los equipos clásicos de ingeniería de radiodifusión. Los sistemas híbridos de transición obligan al mantenimiento de doble vía y alargan los plazos de gestión del cambio. Las empresas más pequeñas temen las compensaciones en fiabilidad y prefieren la banda base probada hasta que las herramientas IP demuestren un rendimiento a prueba de fallos en eventos de primer nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Transmisión Deportiva Impulsa el Liderazgo del Mercado

La transmisión deportiva representó el 36,22% de la participación del mercado de soluciones de integración remota en 2025, un testimonio del incesante requerimiento del segmento de múltiples señales de cámara sincronizadas, repeticiones en cámara lenta y narrativas con gráficos intensivos. TNT Sports optó por un flujo de trabajo REMI completo para su programación de béisbol de los martes para distribuir equipos entre estadios y salas de control en la sede central. El tamaño del mercado de soluciones de integración remota para deportes se vio impulsado por los derechos de transmisión que incentivan la eficiencia sin comprometer la experiencia del aficionado.

Las noticias y los eventos en vivo registran la CAGR más rápida del 24,25% hasta 2031, ya que la cobertura continua, los estudios emergentes y la publicación multiplataforma exigen una producción ágil. Los debates políticos, las galas de alfombra roja y las ruedas de prensa de crisis recurren al REMI para reducir los tiempos de montaje y facilitar la colaboración transfronteriza. A medida que la atención de la audiencia cambia en minutos, las herramientas de edición nativas en la nube permiten a los productores publicar los momentos destacados en los canales sociales dentro de la hora dorada, ampliando el alcance con un costo incremental mínimo.

Por Tamaño de Organización: Las Grandes Empresas Mantienen el Dominio

Las grandes empresas controlaron el 65,55% de los ingresos en 2025, aprovechando los centros de operaciones técnicas centrales que orquestan docenas de transmisiones simultáneas. Estas empresas negocian descuentos por volumen para codificadores, servicios de red y cómputo en la nube, reduciendo las curvas de costo por evento. También asignan equipos dedicados para monitorear la latencia, la redundancia y la ciberseguridad en los programas en vivo de alto riesgo.

Las pymes ganan impulso con una CAGR del 24,65% a medida que las plataformas SaaS empaquetan la mezcla de video, los gráficos y el intercomunicador en consolas basadas en navegador. Las tabletas de producción portátiles todo en uno permiten a un equipo de dos personas conmutar una grabación de seis cámaras y emitir transmisiones de calidad profesional, cerrando las brechas de capacidad con las emisoras premium. La industria de soluciones de integración remota cuenta ahora entre sus compradores activos a ligas deportivas boutique, comunidades religiosas y universidades.

Por Componente: Las Plataformas de Software Impulsan la Innovación

Los conmutadores y mezcladores mantuvieron una participación del 29,95% en 2025 como el nodo fundamental que combina cámaras, gráficos y repeticiones en tiempo real. La fiabilidad del hardware sigue siendo importante para los eventos de primer nivel, aunque los proveedores exponen cada vez más API REST que permiten a estos conmutadores integrarse en capas de orquestación.

Las plataformas de software registran la CAGR más rápida del 23,92%, impulsadas por microservicios que abstraen la ingesta, el procesamiento y la distribución. Los sistemas de edición no lineal en la nube se conectan directamente a las canalizaciones de ingesta, reduciendo el tiempo de entrega de horas a minutos. El tamaño del mercado de soluciones de integración remota asignado al software se acelera a medida que las emisoras redirigen el gasto de capital de las tarjetas FPGA fijas a las suites editoriales basadas en suscripción.

Por Modelo de Implementación: La Migración a la Nube se Acelera

Los sistemas locales mantuvieron una participación del 49,85% en 2025, reafirmando el enfoque cauteloso de la industria hacia las cargas de trabajo sensibles a la latencia. Las cadenas de noticias continúan alojando salas de control maestro y clústeres de archivo detrás del cortafuegos, citando la soberanía editorial.

Sin embargo, las implementaciones en la nube registran una CAGR del 24,98%. Los esquemas híbridos enrutan las tareas tolerantes a la demora —como la ingesta de archivos, la generación de subtítulos y la transcodificación de archivos— hacia el cómputo elástico, mientras preservan la conmutación precisa de fotogramas en el sitio. El kit de 5G privado portátil de Verizon, combinado con la inteligencia artificial de borde de NVIDIA, acorta la brecha entre los tiempos de respuesta local y en la nube, legitimando nuevas cargas de trabajo en el borde de la red.

Por Tecnología de Conectividad: Las Redes Celulares Ganan Impulso

Los enlaces IP por fibra entregaron una participación del 39,10% en 2025, apreciados por su enlace ascendente consistente de 1 Gbps y su latencia determinista. Dicho esto, los cambios de sede a mitad de evento a menudo hacen que la fibra fija sea impráctica. Los enlaces celulares y 5G avanzan a una CAGR del 25,28%. La red 5G SA emergente de Ericsson y Deutsche Telekom AG para el Campeonato Europeo transmitió señales de cámara inalámbricas a 500 Mbps con una sincronización impecable. Las unidades de enlace híbrido ahora agregan múltiples tarjetas SIM 5G con internet público, proporcionando una red de seguridad durante las interrupciones de fibra.

Análisis Geográfico

América del Norte representó el 36,10% de la participación del mercado de soluciones de integración remota en 2025, gracias a su densa infraestructura de fibra, políticas de espectro liberales y ligas deportivas que pilotan continuamente avances en producción. ESPN, Fox Sports y las cadenas regionales han institucionalizado los flujos de trabajo REMI, creando un sólido ecosistema de integradores de sistemas y operadores independientes. Los ensayos de 5G privado de Verizon y de Internet de Radiodifusión ATSC 3.0 señalan un mayor impulso a medida que los operadores buscan nuevas capas de monetización. Las subvenciones gubernamentales para la banda ancha rural también amplían la base de clientes potenciales, desbloqueando estaciones de noticias locales anteriormente limitadas por DSL o enlaces de microondas.

Asia-Pacífico es el territorio de más rápido crecimiento, avanzando a una CAGR del 24,32% hasta 2031. Los operadores nacionales de Japón, Corea del Sur y China han dado un salto hacia núcleos 5G independientes, allanando el camino para acuerdos de nivel de servicio de segmento garantizado dirigidos específicamente a clientes de medios. Expereo señala un aumento en las construcciones de interconexión de centros de datos en Singapur y Hong Kong a medida que los centros de contenido se acercan a los espectadores. El tamaño del mercado de soluciones de integración remota para Asia-Pacífico se ve impulsado además por los productores de eSports que transmiten torneos multilingües a masivas audiencias móviles.

Europa muestra una adopción constante, respaldada por sólidas emisoras de servicio público y mandatos de política para reducir las huellas de carbono. El ensayo sin camiones en campo de Telefónica y RTVE subraya cómo el cómputo en el borde puede eliminar kilómetros de desplazamiento en diésel manteniendo intacto el control creativo. Los objetivos de sostenibilidad se alinean con los beneficios de la producción remota, y las estrictas normas de protección de datos del continente impulsan el interés en arquitecturas híbridas que localizan las transmisiones sensibles antes de enviar proxies a la nube. Los mercados emergentes en América Latina, Oriente Medio y África muestran proyectos incipientes a medida que las expansiones de cables submarinos y las constelaciones de satélites en órbita baja terrestre salvan las brechas de conectividad, posicionándolos para una adopción acelerada.

Panorama Competitivo

El mercado de soluciones de integración remota está moderadamente fragmentado, con aproximadamente dos docenas de proveedores que controlan la mayor parte de los ingresos. LiveU, Haivision y TVU Networks aprovechan trayectorias de más de una década en deportes de primer nivel, lo que les otorga confianza de marca y canales de distribución globales. Los competidores nativos en la nube como Amagi y Kiswe ofrecen modelos amigables con el gasto operativo que agrupan la conmutación, los gráficos y la distribución en una sola interfaz.

La actividad de adquisiciones es intensa. La compra de QSC por parte de Acuity Brands por USD 1.200 millones integra el audio en red y el control en una propuesta de espacios inteligentes más amplia, ampliando los frentes competitivos más allá de la radiodifusión pura. La adquisición de Wolftech por parte de Avid Technology Inc. añade la planificación de historias en la sala de redacción en la nube, evidenciando un cambio hacia pilas editoriales integradas verticalmente.

La diferenciación tecnológica depende de la latencia y la eficiencia del códec. intoPIX, Ateme y Bitmovin compiten por ofrecer una compresión perceptualmente sin pérdidas que comprima el UHD sobre enlaces de uso común. Mientras tanto, las patentes de colaboración virtual apuntan a futuras capas de producción volumétrica o de realidad extendida, con Meta ya asegurando propiedad intelectual en torno a las transmisiones inalámbricas de enlace lateral. Las asociaciones también se multiplican: la certificación del codificador DragonFly V de Vislink en el 5G privado de Ericsson subraya cómo el equipo de telecomunicaciones de la era de los teléfonos inteligentes está siendo reconfigurado para misiones de radiodifusión.

La competencia de precios está moderada por los altos costos de cambio y la aversión de los clientes al riesgo de producción. Los proveedores fidelizan a los clientes mediante superficies de control integradas, algoritmos de enlace propietarios y superposiciones de servicios gestionados. Sin embargo, la transparencia en las tarifas de salida de la nube y los precios de segmentación está emergiendo como un criterio de compra clave para los productores del mercado medio que deben prever los márgenes por evento con precisión.

Líderes de la Industria de Soluciones de Integración Remota

Adeptia Inc.

Accelerated Media Technologies Inc.

IBM Corporation

Microsoft Corporation

Omega Design Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Vislink se unió al programa de socios de Industria 4.0 de Ericsson para suministrar transmisores 5G certificados para contribución de latencia ultrabaja.

- Abril de 2025: Verizon Business introdujo una red 5G privada portátil con priorización de video mediante inteligencia artificial de NVIDIA para eventos con múltiples cámaras.

- Marzo de 2025: Harmonic presentó herramientas de nube híbrida asistidas por inteligencia artificial en NAB 2025, prometiendo menor latencia y toma de decisiones publicitarias en la nube.

- Enero de 2025: Amagi anunció una asociación estratégica con Tellyo para integrar un conjunto avanzado de herramientas de video para emisoras de deportes y noticias.

- Octubre de 2024: Acuity Brands completó la adquisición de QSC por USD 1.200 millones, ampliando su cartera de espacios inteligentes.

- Octubre de 2024: Avid Technology Inc. adquirió la plataforma de sala de redacción en la nube de Wolftech, profundizando su pila de producción remota.

Alcance del Informe Global del Mercado de Soluciones de Integración Remota

La Integración Remota (REMI) es una forma moderna de radiodifusión de video en la que solo se instalan en el campo pequeños activos de captura, como cámaras y micrófonos. El principio detrás del REMI es controlar el costoso capital en el área para minimizar los costos de producción. Los proveedores de contenido de transmisión y radiodifusión en línea bajo demanda desarrollan un mercado intensivo para las emisoras convencionales. Las cadenas convencionales buscan cubrir deportes comunitarios y actividades en vivo para contrarrestar esto y ofrecer más opciones y contenido personalizado a las audiencias.

El mercado de integración remota está segmentado por aplicación (deportes, radiodifusión, gobierno y salud), por tipo (gran empresa y pyme), por productos (transmisores, conmutadores, decodificadores, accesorios y receptores), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, África y Oriente Medio).

Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Transmisión Deportiva |

| Noticias y Eventos en Vivo |

| Corporativo y Empresarial |

| Educación |

| Salud |

| Gobierno y Seguridad Pública |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pyme) |

| Transmisores |

| Receptores |

| Conmutadores/Mezcladores |

| Codificadores/Decodificadores |

| Intercomunicadores e Interfaces de Audio |

| Accesorios |

| Plataformas de Software |

| Local |

| Basado en la Nube |

| Híbrido |

| IP por Fibra |

| Satélite |

| Celular/5G |

| Internet Público |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Transmisión Deportiva | ||

| Noticias y Eventos en Vivo | |||

| Corporativo y Empresarial | |||

| Educación | |||

| Salud | |||

| Gobierno y Seguridad Pública | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (pyme) | |||

| Por Componente | Transmisores | ||

| Receptores | |||

| Conmutadores/Mezcladores | |||

| Codificadores/Decodificadores | |||

| Intercomunicadores e Interfaces de Audio | |||

| Accesorios | |||

| Plataformas de Software | |||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tecnología de Conectividad | IP por Fibra | ||

| Satélite | |||

| Celular/5G | |||

| Internet Público | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones de integración remota?

El mercado se sitúa en USD 15,83 mil millones en 2026 y está previsto que ascienda a USD 42,61 mil millones en 2031.

¿Qué segmento de aplicación genera más ingresos?

La transmisión deportiva lidera con una participación del 36,22% en 2025 debido al elevado número de cámaras, la distribución de múltiples transmisiones y el compromiso global de los aficionados.

¿Qué tan rápido crecen las implementaciones en la nube en comparación con los modelos locales?

Las implementaciones en la nube se expanden a una CAGR del 24,98% de 2026 a 2031, más del doble de la tasa de crecimiento de los sistemas locales.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los agresivos despliegues de redes 5G independientes, la popularidad de los eSports y el creciente calendario de eventos en vivo impulsan una CAGR del 24,32% en la región.

¿Cuáles son las principales ventajas de costo de los flujos de trabajo REMI?

Las emisoras reportan ahorros del 40-70% al reducir los desplazamientos de equipos, eliminar el alquiler de camiones OB y reutilizar los recursos de producción centralizados.

¿Qué método de conectividad está ganando más impulso?

Los enlaces celulares/5G crecen a una CAGR del 25,28% a medida que la segmentación de redes privadas comienza a igualar la fiabilidad de la fibra para la contribución en vivo.

Última actualización de la página el: