Tamaño y Participación del Mercado de HR Tech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

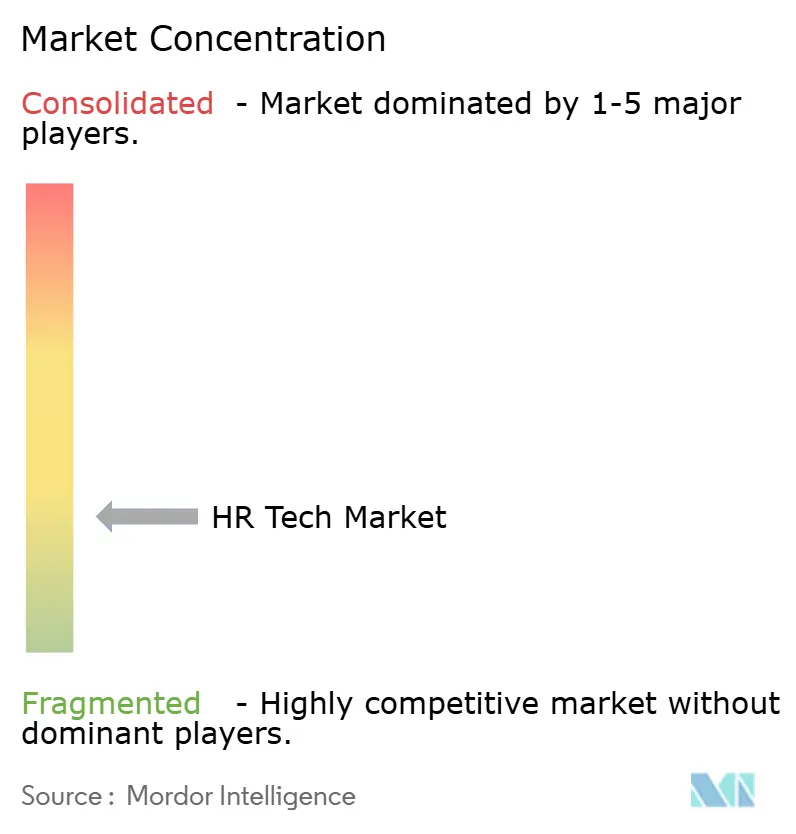

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HR Tech por Mordor Intelligence

Se proyecta que el tamaño del Mercado de HR Tech se expanda desde USD 42,34 mil millones en 2025 y USD 47,51 mil millones en 2026 hasta USD 77,74 mil millones en 2031, registrando una CAGR del 10,35% entre 2026 y 2031. La fuerte demanda de información sobre talento basada en datos, el aumento de los mandatos de divulgación ESG y el cambio hacia el trabajo distribuido están desplazando las decisiones de compra desde la automatización básica hacia análisis avanzados y funciones de inteligencia artificial generativa. Las plataformas en la nube mantienen ciclos de implementación cortos, mientras que los reguladores de la Unión Europea y los Estados Unidos elevan las métricas de capital humano al mismo nivel de cumplimiento que los informes financieros. Las suites de gestión del capital humano (HCM) establecidas enfrentan presión de especialistas verticales que se centran en puntos de dolor específicos, como el cumplimiento de nóminas globales, los beneficios de salud mental o los mercados internos de habilidades. La diligencia en ciberseguridad ocupa ahora el primer lugar en las listas de selección de proveedores, lo que subraya un enfoque más amplio a nivel directivo en la administración de datos.

Conclusiones Clave del Informe

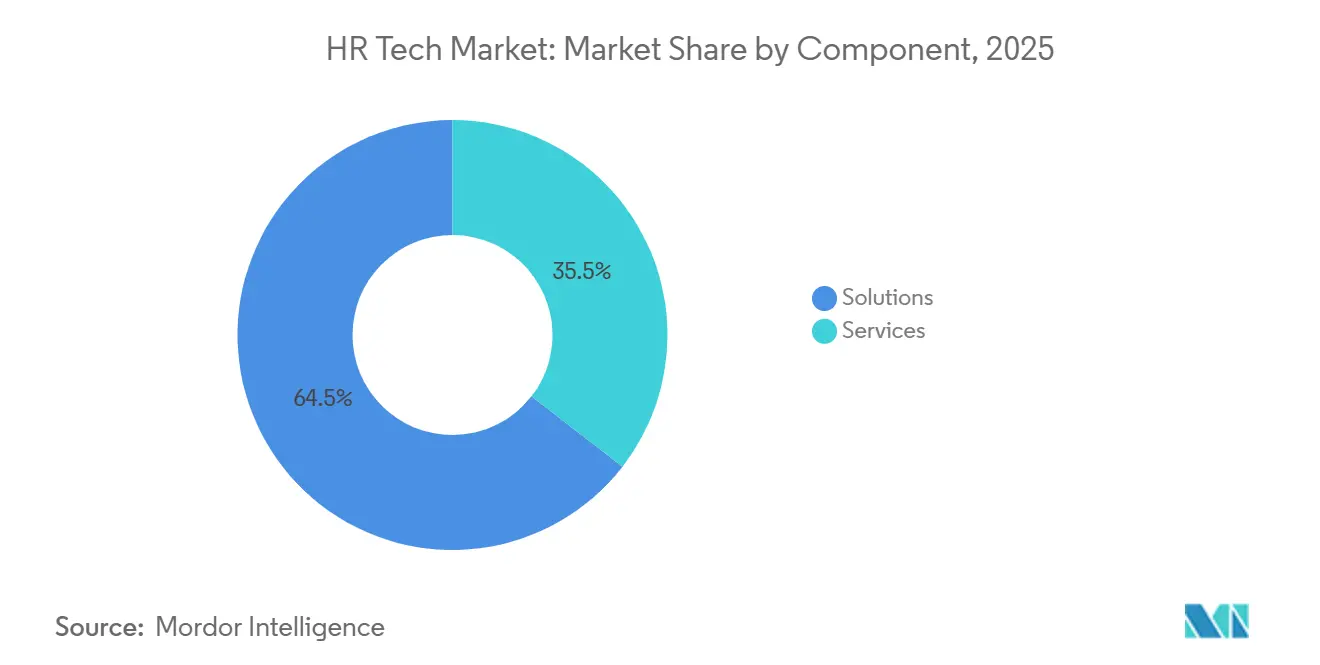

- Por componente, las soluciones lideraron con una participación de ingresos del 64,5% en 2025 y avanzan a una CAGR del 12,21% hasta 2031.

- Por modo de implementación, las plataformas en la nube mantuvieron el 88,2% de la participación del mercado de HR Tech en 2025, mientras que el mismo segmento se acelera a una CAGR del 12,56% hasta 2031.

- Por tamaño de organización, las grandes empresas captaron el 58,1% del gasto en 2025, aunque las pequeñas y medianas empresas representan el crecimiento más rápido con una CAGR del 12,34%.

- Por aplicación, la gestión de nóminas representó el 26,2% del tamaño del mercado de HR Tech en 2025, y las aplicaciones de bienestar del empleado y administración de beneficios se están expandiendo a una CAGR del 12,34% hasta 2031.

- Por usuario final, TI y telecomunicaciones aportaron el 23,8% de los ingresos de 2025, mientras que salud y ciencias de la vida crecen a una CAGR del 12,43%.

- Por geografía, América del Norte concentró el 45,8% de los ingresos de 2025, pero Asia-Pacífico está en camino de registrar la CAGR regional más alta con un 12,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HR Tech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Plataformas de HR en la Nube para la Escalabilidad | 3.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transformación Digital de las Funciones de RR. HH. | 2.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Plataformas de Mercado Interno de Talento y Habilidades Impulsadas por IA | 2.1% | América del Norte, núcleo de Asia-Pacífico (India, Singapur), expansión hacia Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Automatización y Optimización de Procesos | 1.9% | Global, particularmente fuerte en los sectores de manufactura y comercio minorista | Corto plazo (≤ 2 años) |

| Mandatos de Divulgación ESG y de Capital Humano | 1.5% | Europa (CSRD), América del Norte (propuestas de la SEC) y emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de Trabajo Híbrido/Remoto que Impulsan las Herramientas de Compromiso | 1.2% | América del Norte y Europa, expandiéndose hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital de las Funciones de RR. HH.

Las empresas están extendiendo la disciplina de datos de nivel de cadena de suministro a los procesos de gestión de personas, reemplazando hojas de cálculo aisladas con paneles unificados que respaldan la planificación predictiva de la fuerza laboral. Los datos centrales de HCM, nómina y desempeño ahora alimentan algoritmos que detectan riesgos de rotación y brechas de habilidades en tiempo real, lo que permite a los gerentes reequilibrar equipos antes de que la productividad disminuya. La adopción es más visible en industrias de alta intensidad tecnológica donde las certificaciones y las asignaciones de proyectos cambian rápidamente. El marco ISO 30414 proporciona un conjunto de métricas comunes para la rotación, la diversidad y la capacitación, orientando tanto a los proveedores como a los empleadores hacia informes estandarizados[1]ISO, "ISO 30414:2018 Gestión de Recursos Humanos," iso.org . Las plataformas líderes exponen API abiertas que integran datos de RR. HH. con sistemas financieros y de cadena de suministro, sentando las bases para análisis interfuncionales sobre los que la alta dirección puede actuar con rapidez.

Plataformas de Mercado Interno de Talento y Habilidades Impulsadas por IA

Los modelos de aprendizaje automático mapean habilidades verificadas con proyectos abiertos, impulsando a los empleados a postularse para trabajos a corto plazo que perfeccionan capacidades mientras satisfacen necesidades empresariales urgentes. Workday incorporó esta funcionalidad al adquirir HiredScore en 2025, y los primeros adoptantes reportan una reasignación más rápida del personal existente. El especialista vertical Eightfold AI ha logrado reducciones de aproximadamente un tercio en el tiempo de cobertura de vacantes para sus clientes al priorizar a los candidatos internos. Las asignaciones basadas en habilidades atraen a empleadores sensibles a los costos que buscan reducir los gastos de reclutamiento externo y a empleados que buscan movilidad profesional sin abandonar la empresa. Las normas culturales aún moderan la adopción en países donde la antigüedad influye fuertemente en las decisiones de promoción, pero se está produciendo un cambio gradual hacia la progresión basada en el mérito.

Cambio hacia Plataformas de HR en la Nube para la Escalabilidad

El trabajo híbrido consolidó el requisito de acceso en cualquier momento y lugar a los módulos de nómina, beneficios y aprendizaje. Proveedores como SAP SuccessFactors señalan que casi cuatro quintas partes de sus incorporaciones de clientes en 2025 optaron por implementaciones exclusivamente en la nube[2]SAP, "Gestión del Capital Humano," sap.com. La economía de suscripción elimina el gasto de capital, acorta los ciclos de implementación y transfiere la gestión de parches al proveedor. Las estrategias multinube son comunes en industrias altamente reguladas: los datos sensibles permanecen en nubes privadas, mientras que las cargas de trabajo menos reguladas se ejecutan en SaaS multiinquilino para capturar beneficios de costos. Empresas emergentes como Gusto presentan modelos de pago por crecimiento que promedian menos de USD 10 por empleado al mes, popularizando funcionalidades sofisticadas de RR. HH. entre las PYME con recursos limitados.

Mandatos de Divulgación ESG y de Capital Humano

La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obliga a las grandes empresas a documentar la composición de la fuerza laboral, la equidad salarial y las horas de capacitación en estados auditados, elevando los datos de RR. HH. al escrutinio del consejo directivo. Reglas similares están avanzando en la Comisión de Bolsa y Valores de los Estados Unidos. En respuesta, las principales suites ahora incluyen paneles ESG que agregan ratios de diversidad, rotación voluntaria y emisiones de viajes corporativos. Los registros listos para auditoría aumentan la fidelización a la plataforma porque, una vez que las políticas de gobernanza de datos están integradas, cambiar de proveedor se vuelve costoso y arriesgado. Las empresas de pequeña y mediana capitalización enfrentan fechas de cumplimiento escalonadas hasta 2028, lo que crea una ventana de varios años para los módulos de análisis de RR. HH. adaptados a los flujos de trabajo de divulgación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.8% | Global, más agudo en Europa (RGPD) y América del Norte (leyes estatales) | Corto plazo (≤ 2 años) |

| Complejidad de Integración y Silos de Datos | -1.3% | Global, particularmente en empresas con sistemas ERP heredados | Mediano plazo (2-4 años) |

| Altos Costos Iniciales y Obstáculos en la Gestión del Cambio | -0.9% | Global, más pronunciado en PYME y organizaciones del sector público | Mediano plazo (2-4 años) |

| Riesgo de Consolidación de Proveedores y Dependencia | -0.7% | América del Norte y Europa, donde la concentración de proveedores es más alta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Las bases de datos de RR. HH. contienen detalles de compensación, registros de salud y evaluaciones de desempeño, lo que las convierte en objetivos principales de ransomware. La Oficina del Comisionado de Información del Reino Unido registró un aumento de dos dígitos en las brechas vinculadas a sistemas de RR. HH. durante 2024[3]Oficina del Comisionado de Información del Reino Unido, "Orientación y Recursos del RGPD del Reino Unido," ico.org.uk. El RGPD y las nuevas leyes estatales de los Estados Unidos exigen que los proveedores habiliten la portabilidad de datos y el consentimiento granular, lo que añade carga de ingeniería y ralentiza los lanzamientos de funciones. Los equipos de adquisiciones ahora exigen certificaciones SOC 2 Tipo II e ISO 27001, elevando efectivamente la barrera de entrada para los proveedores más pequeños. Las multas por incumplimiento pueden alcanzar el 4% de los ingresos globales en la Unión Europea, lo que lleva a las empresas multinacionales a añadir cláusulas de residencia de datos a los contratos de servicio.

Complejidad de Integración y Silos de Datos

Muchos fabricantes, hospitales y organismos públicos aún ejecutan versiones de ERP anteriores a los estándares modernos de API. Las suites de RR. HH. deben, por tanto, interactuar a través de archivos por lotes nocturnos, lo que retrasa el análisis e infla los costos de mano de obra de TI. Los proveedores están lanzando conectores prediseñados y mercados de integración: Workday lanzó más de 400 conectores certificados en 2025, mientras que UKG incorporó funciones de iPaaS en su suite de gestión de la fuerza laboral. Aun así, los flujos de trabajo personalizados en sectores regulados a menudo requieren puentes a medida que extienden los plazos de los proyectos más allá de un año y desvían presupuestos de nuevas funcionalidades. Hasta que las implementaciones de ERP heredadas queden obsoletas, la fricción de integración frenará el ritmo de las actualizaciones del mercado de HR Tech.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Amplían la Profundidad de Funciones Mientras los Servicios se Contraen

El tamaño del mercado de HR Tech asignó el 64,5% de los ingresos de 2025 a soluciones de software, una proporción que se está ampliando a una CAGR del 12,21% hasta 2031. El crecimiento se centra en arquitecturas SaaS modulares que permiten a los clientes activar nómina, reclutamiento, análisis o bienestar con una configuración mínima. Los asistentes de implementación de autoservicio de BambooHR y Rippling permiten que siete de cada diez clientes entren en funcionamiento sin consultores externos, eliminando las barreras de costos para los nuevos adoptantes. Un creciente flujo de capas de IA, como algoritmos de mercado de talento y motores de contenido generativo, mantiene los ciclos de actualización ágiles.

Los servicios representan la participación restante, pero su crecimiento se rezaga a medida que los proveedores de plataformas incorporan plantillas de configuración, actualizaciones regulatorias y contenido de educación para usuarios directamente en el producto. La externalización sigue siendo relevante para la nómina global compleja o la armonización de datos impulsada por fusiones, aunque los márgenes se están reduciendo. Los socios de implementación están pivotando hacia compromisos estratégicos de gestión del cambio en lugar de trabajos de configuración transaccional, que están siendo cada vez más automatizados.

Por Modo de Implementación: El Dominio de la Nube Remodela la Economía

Los modelos en la nube controlaron el 88,2% de la participación del mercado de HR Tech en 2025 y avanzan a una CAGR del 12,56% hasta 2031. El SaaS multiinquilino ofrece actualizaciones trimestrales, garantizando el cumplimiento rápido de las nuevas leyes laborales y tablas fiscales en múltiples jurisdicciones. Dayforce de Ceridian, por ejemplo, aplica automáticamente los cambios en los impuestos sobre la nómina, ahorrando a los clientes ciclos de mantenimiento manual.

Las implementaciones locales persisten en defensa, seguridad pública y ciertas instituciones financieras que enfrentan estrictas normas de soberanía de datos. Los proveedores han respondido con opciones de nube privada e híbrida que imitan la economía del SaaS mientras satisfacen las exigencias de auditoría. Aun así, los recursos de I+D favorecen abrumadoramente la funcionalidad nativa en la nube, por lo que las brechas de funciones entre los modos de implementación se están ampliando y reforzando el cambio del mercado hacia las suscripciones en la nube.

Por Tamaño de Organización: Las PYME se Benefician del SaaS Empaquetado

Las grandes empresas aún generan el 58,1% de la facturación en 2025, principalmente a través de acuerdos globales de HCM plurianuales con Workday, Oracle y SAP. La consolidación de soluciones puntuales en suites unificadas es el tema dominante a medida que los directores de información buscan reducir la carga de integración.

Sin embargo, las PYME registran la CAGR más sólida del 12,34% a medida que los proveedores crean paquetes todo en uno que combinan nómina, beneficios y aprovisionamiento de TI dentro de una única tarifa por empleado. Gusto y BambooHR prometen una incorporación el mismo día que configura automáticamente las retenciones fiscales y las inscripciones en beneficios. Los bajos costos iniciales y las fechas de puesta en marcha rápidas atraen a empresas de servicios profesionales, cadenas minoristas y proveedores de hospitalidad con equipos de TI reducidos. Esta democratización de la funcionalidad de RR. HH. de nivel empresarial desbloquea una enorme oportunidad de crecimiento de larga cola para el mercado de HR Tech.

Por Aplicación: El Bienestar y la Administración de Beneficios Superan el Crecimiento de la Nómina Central

La nómina mantuvo el mayor grupo de ingresos con el 26,2% en 2025, reflejando su alta carga regulatoria. Sin embargo, los módulos de bienestar del empleado y administración de beneficios se están expandiendo a una CAGR del 12,34%, lo que refleja los compromisos corporativos con la salud mental. Oracle incorporó aplicaciones de meditación y terapia de terceros en su suite durante 2025, ampliando la definición de experiencia del empleado.

Las herramientas de inteligencia artificial generativa dentro de suites de reclutamiento como Greenhouse redactan publicaciones de empleo y guías de entrevistas, aligerando la carga de trabajo de los reclutadores. La gestión del talento se está fusionando con el aprendizaje y el desempeño a medida que la retroalimentación continua reemplaza las revisiones anuales. Las aplicaciones de gestión de la fuerza laboral siguen siendo críticas en sectores orientados a turnos que necesitan programación en tiempo real y previsión de horas extra. Finalmente, los módulos de análisis están ganando terreno porque los ejecutivos quieren el mismo rigor de datos para las decisiones sobre personas que aplican a la asignación de capital, atrayendo a los usuarios hacia paneles integrados.

Por Usuario Final: Salud y Ciencias de la Vida Toman el Liderazgo en Crecimiento

Las empresas de TI y telecomunicaciones representaron el 23,8% de los gastos de 2025, impulsadas por ciclos de innovación rápidos que requieren un desarrollo continuo de habilidades. Sin embargo, salud y ciencias de la vida registran la CAGR más alta del 12,43% gracias a la escasez crónica de enfermeras y los estrictos mandatos de seguimiento de credenciales. El optimizador de asignación de turnos impulsado por IA de UKG ayudó a los grupos hospitalarios a reducir las horas extra en casi una quinta parte en 2025.

Las plataformas de comercio minorista y electrónico enfatizan los sistemas de seguimiento de candidatos capaces de seleccionar e incorporar a cientos de trabajadores estacionales en semanas. Los fabricantes adoptan herramientas de planificación de la fuerza laboral que sincronizan los datos del piso de producción con la disponibilidad de mano de obra, reduciendo el tiempo de inactividad no planificado. Los segmentos del sector público y educación se rezagan debido a la complejidad de las adquisiciones, aunque la adopción de la nube está aumentando a medida que los gobiernos implementan agendas de servicios digitales que requieren sistemas modernos de gestión del talento.

Análisis Geográfico

América del Norte generó el 45,8% de los ingresos de 2025, impulsada por la madura adopción en los Estados Unidos y las leyes de transparencia salarial a nivel estatal que impulsan a los empleadores hacia análisis de compensación en tiempo real. Canadá refuerza los totales regionales a través de la digitalización de las leyes laborales provinciales, mientras que el auge del nearshoring en México atrae a multinacionales que implementan motores de nómina unificados para gestionar las reservas de mano de obra de las maquiladoras.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,54%. El programa India Digital de India, la modernización de la legislación laboral de China y las directivas de la ASEAN para la interoperabilidad de nóminas transfronterizas forman un contexto político propicio. Darwinbox capitalizó este impulso al alcanzar la valoración de unicornio en 2025 y lanzar módulos de cumplimiento localizados en todo el Sudeste Asiático.

Las perspectivas de Europa están definidas por el rigor del RGPD y la Directiva de Informes de Sostenibilidad Corporativa. Alemania, Francia y el Reino Unido lideran la actividad de compras a medida que los comités de empresa aceptan gradualmente las implementaciones en la nube que respetan las normas de residencia de datos. En Oriente Medio y África, Arabia Saudita y los Emiratos Árabes Unidos aceleran la modernización de RR. HH. bajo la Visión 2030, mientras que Sudáfrica, Nigeria y Egipto representan puntos de acceso en etapa temprana en medio de limitaciones de ancho de banda y divisas.

Panorama Competitivo

El mercado de HR Tech sigue siendo moderadamente fragmentado, ya que los cinco principales proveedores, Workday, SAP, Oracle, ADP y UKG, capturan aproximadamente el 35% de los ingresos globales, dejando amplio margen para los innovadores de nicho. Los proveedores de suites presentan modelos de datos unificados que reducen la fricción de integración, mientras que los jugadores de mejor categoría destacan la profundidad de funciones en dominios como la nómina global o la inteligencia de talento. Las adquisiciones de HiredScore y Evisort por parte de Workday en 2025 demuestran una táctica de expansión progresiva que integra modelos de IA más profundamente en los flujos de trabajo de los clientes y aumenta los costos de cambio.

Especialistas como Eightfold AI y Deel atacan puntos de dolor discretos, la inferencia de habilidades y los pagos a contratistas en múltiples países, a menudo aterrizando en un departamento antes de expandirse hacia afuera. La funcionalidad de inteligencia artificial generativa se está convirtiendo en un requisito básico: el asistente Joule de SAP, la automatización de actualizaciones fiscales de Ceridian y los complementos de bienestar de Oracle ilustran una carrera para convertir los grandes modelos de lenguaje en acciones rutinarias de RR. HH. Las certificaciones de ciberseguridad, antes diferenciadores, son ahora umbrales mínimos a medida que los compradores empresariales elevan la gobernanza de datos en los cuadros de evaluación de proveedores.

Las asociaciones están redibujando los límites del ecosistema. Las integraciones de Microsoft Viva superponen análisis de compromiso sobre las suites de colaboración existentes, mientras que Salesforce introduce datos de CRM en los módulos de experiencia del empleado, señalando la convergencia entre las plataformas de RR. HH., TI e ingresos. El panorama resultante recompensa a los proveedores que pueden interoperar con fluidez mientras mantienen una sólida experiencia en el dominio.

Líderes de la Industria de HR Tech

ADP Inc.

Oracle

SAP HR Solutions (SAP HR)

UKG INC.

HI BOB INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ceridian informó haber procesado más de USD 200 mil millones en nóminas globales para 5 millones de empleados, atribuyendo el crecimiento a las actualizaciones de cumplimiento automatizadas.

- Noviembre de 2025: Oracle amplió su plataforma Oracle ME para incluir módulos de salud mental y bienestar que integran aplicaciones de meditación, terapia y planificación financiera de terceros.

- Octubre de 2025: Rippling extendió su motor de nómina global para cubrir los pagos a contratistas en 150 países, automatizando la retención de impuestos y las verificaciones de cumplimiento.

- Agosto de 2025: Greenhouse lanzó herramientas de inteligencia artificial generativa que redactan descripciones de puestos y proponen preguntas de entrevista, reduciendo la carga de trabajo de los reclutadores en un tercio.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de tecnología de recursos humanos como el gasto global total en software empaquetado y servicios en la nube relacionados que digitalizan los flujos de trabajo centrales de RR. HH., nómina, adquisición de talento, desempeño, aprendizaje, análisis y gestión de la fuerza laboral. Los modelos de implementación abarcan entornos de nube pública, nube privada, híbridos y locales con licencia, y el modelo rastrea los ingresos registrados por nuevas licencias, suscripciones y renovaciones de soporte obligatorio durante el año calendario.

Los periféricos de hardware, los servicios puros de dotación de personal profesional y los módulos independientes de colaboración o ERP no comercializados para uso de RR. HH. quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- RR. HH. Central / HCM

- Nómina y Cumplimiento

- Adquisición de Talento (ATS, CRM)

- Gestión del Talento/Desempeño

- Gestión de la Fuerza Laboral

- Aprendizaje y Desarrollo / LMS

- Plataformas de Experiencia / Compromiso del Empleado

- Análisis de RR. HH. e Información sobre Personas

- Servicios

- Externalización de RR. HH. (BPO)

- Implementación e Integración

- Servicios Gestionados y de Soporte

- Consultoría y Asesoramiento

- Soluciones

- Por Modo de Implementación

- Nube (SaaS, PaaS, Híbrido)

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Aplicación

- Gestión de Nóminas

- Gestión del Talento

- Reclutamiento y ATS

- Gestión de la Fuerza Laboral

- Desempeño y Compromiso

- Aprendizaje y Desarrollo

- Análisis e Informes

- Bienestar del Empleado y Administración de Beneficios

- Por Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Sector Público y Educación

- Manufactura

- Comercio Minorista y Electrónico

- Hospitalidad y Turismo

- Servicios Profesionales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor programaron entrevistas estructuradas con gerentes de productos de software de RR. HH., socios de implementación y directores de RR. HH. en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los supuestos de adopción, los valores promedio de los contratos y los plazos de migración a la nube, lo que nos permitió refinar las variables del modelo y conciliar los hallazgos de escritorio.

Investigación Documental

Comenzamos extrayendo estadísticas abiertas de organismos como la Organización Internacional del Trabajo, UN Comtrade y portales de estadísticas nacionales que publican recuentos de empleadores, salarios promedio y gasto en TIC. Los grupos comerciales como el Consorcio de Estándares Abiertos de RR. HH., SHRM y las encuestas de TIC de Eurostat proporcionaron ratios de adopción por tamaño de empresa, mientras que los archivos de las empresas en EDGAR y los registros regionales revelaron divisiones de ingresos por producto y pistas de precios. Las bases de datos de suscripción, D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para los rastreadores de acuerdos, ayudaron a verificar las narrativas de crecimiento. Esta lista es ilustrativa; muchos documentos públicos y propietarios adicionales sustentaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Utilizamos una construcción de arriba hacia abajo que escala los grupos de empleo y gasto en TIC, aplica tasas de penetración de software de RR. HH. y ajusta las tendencias de precios promedio de suscripción. Verificaciones selectivas de abajo hacia arriba, lecturas de canales de proveedores y recuentos de precio × asiento muestreados, informan la calibración. Los principales impulsores del modelo incluyen el crecimiento del número de empleados a nivel global, la proporción de empresas que ejecutan suites de RR. HH. en la nube, las tasas de suscripción promedio por empleado, los deflactores de costos de implementación, los mandatos de informes regulatorios y las primas de venta adicional impulsadas por IA. Una regresión multivariante vincula estos impulsores con los patrones históricos de ingresos de los proveedores, y luego una superposición ARIMA proyecta trayectorias a cinco años. Las brechas de datos en las divulgaciones de los proveedores se salvan interpolando promedios de pares verificados a través de llamadas con expertos.

Ciclo de Validación de Datos y Actualización

Los resultados pasan pruebas de varianza contra rastreadores de gasto independientes y señales de ganancias trimestrales. Los revisores senior examinan las anomalías antes de la aprobación. El conjunto de datos se actualiza anualmente, con ajustes intermedios cada vez que se producen grandes adquisiciones, cambios regulatorios o shocks de precios, para que los clientes siempre reciban nuestra visión más reciente.

Por Qué la Línea Base de HR Tech de Mordor Resiste el Escrutinio

Las estimaciones de diferentes publicadores a menudo divergen porque cada empresa selecciona combinaciones únicas de segmentos, supuestos de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los ingresos por servicios están incorporados, cómo se trata la erosión de precios en la nube y el año elegido como línea base. El modelo de Mordor fija el alcance desde el principio, pondera la evidencia de adopción regional más fuertemente que los objetivos aspiracionales de los proveedores y restablece las conversiones de divisas a la paridad de poder adquisitivo, lo que modera los extremos observados en otros lugares.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 42,5 mil millones (2025) | ||

| USD 40,1 mil millones (2024) | Consultora Global A | Excluye plataformas de aprendizaje; utiliza tipos de cambio constantes |

| USD 38,99 mil millones (2025) | Asociación de la Industria B | Omite los ingresos por servicios y las implementaciones híbridas |

| USD 40,45 mil millones (2024) | Consultora Regional C | Aplica una CAGR uniforme del 9% sin verificaciones cruzadas de proveedores |

En resumen, nuestra disciplinada selección de variables y las verificaciones anuales de la realidad ofrecen a los tomadores de decisiones una línea base equilibrada y transparente que pueden rastrear hasta métricas claras de fuerza laboral y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de HR Tech en 2026?

El tamaño del mercado de HR Tech alcanzó USD 47,51 mil millones en 2026 y se prevé que crezca a una CAGR del 10,35% hasta 2031.

¿Qué modelo de implementación crece más rápido dentro de HR Tech?

Las plataformas en la nube lideran la curva de crecimiento, representando el 88,2% de los ingresos de 2025 y avanzando a una CAGR del 12,56%.

¿Por qué los módulos de bienestar se están expandiendo rápidamente en los sistemas de RR. HH.?

Los empleadores ven el apoyo a la salud mental como una herramienta central de retención, lo que impulsa una CAGR del 12,34% para las aplicaciones de bienestar y administración de beneficios.

¿Qué región muestra la tasa de crecimiento más alta en la adopción de tecnología de RR. HH.?

Asia-Pacífico registra la expansión regional más rápida con una CAGR del 12,54%, impulsada por iniciativas de gobierno digital y la modernización de la legislación laboral.

Última actualización de la página el: