Tamaño y Participación del Mercado de Servicios de Asesoría Regulatoria para Envases

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Asesoría Regulatoria para Envases por Mordor Intelligence

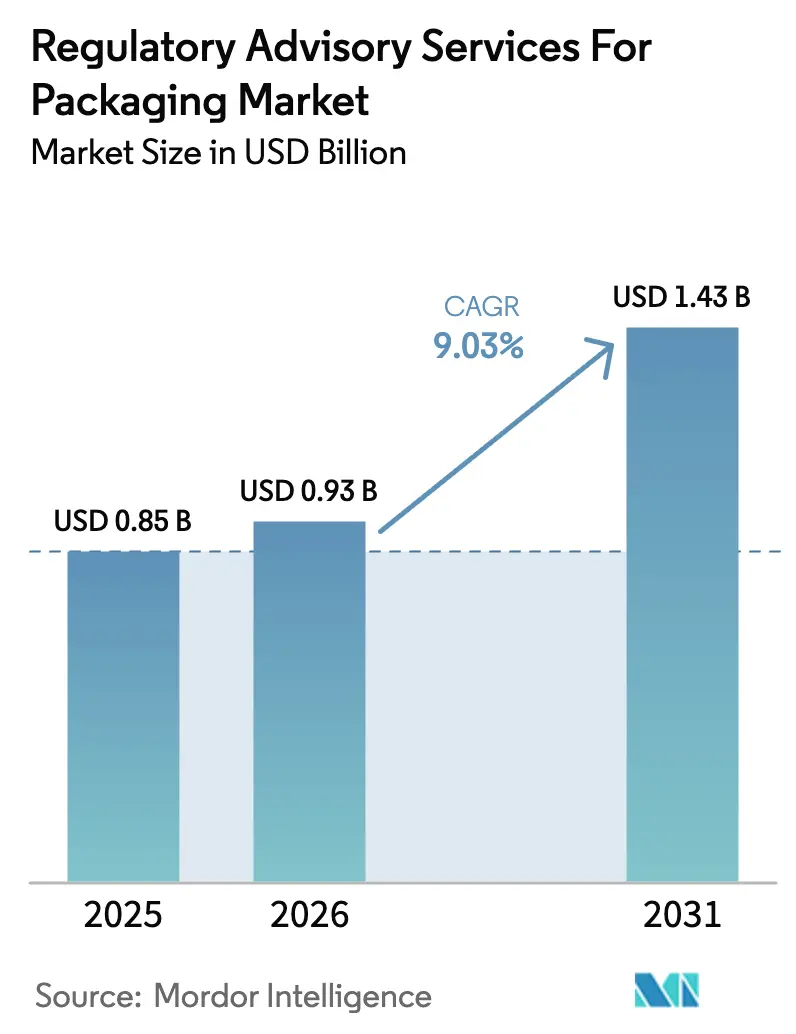

El tamaño del mercado de servicios de asesoría regulatoria para envases en 2026 se estima en USD 0,93 mil millones, creciendo desde el valor de 2025 de USD 0,85 mil millones, con proyecciones para 2031 que muestran USD 1,43 mil millones, creciendo a una CAGR del 9,03% durante 2026-2031. La convergencia de presiones regulatorias derivadas del Reglamento de la UE sobre Envases y Residuos de Envases (PPWR), la proliferación de esquemas de responsabilidad ampliada del productor (EPR), las vías más estrictas de la FDA para materiales en contacto con alimentos (FCM) y la aceleración de los requisitos de pasaportes digitales sostienen la demanda de orientación especializada. Los propietarios de marcas ahora tratan los datos de cumplimiento como un activo competitivo, desplazando el gasto hacia la inteligencia regulatoria predictiva y los flujos de trabajo de documentación automatizada. Los convertidores de envases de tamaño mediano externalizan cada vez más la preparación de expedientes, al darse cuenta de que las estructuras de tarifas fragmentadas y los portales de presentación superpuestos hacen que el cumplimiento interno sea prohibitivamente costoso. Los mandatos de digitalización, como los pasaportes de productos de la UE y las presentaciones de datos en la puerta de importación de Aduanas de EE. UU., elevan aún más el gasto en asesoría, ya que las empresas se apresuran a armonizar los flujos de datos entre los sistemas de planificación de recursos empresariales y los portales regulatorios. Mientras tanto, la escasez mundial de toxicólogos regulatorios senior y auditores de envases calificados reduce la capacidad de servicio, lo que respalda tarifas de facturación premium en todas las regiones.

Conclusiones Clave del Informe

- Por tipo de servicio, la documentación de cumplimiento y la preparación de expedientes capturaron el 28,33% de la participación del Mercado de Servicios de Asesoría Regulatoria para Envases en 2025.

- Por material, se proyecta que el tamaño del Mercado de Servicios de Asesoría Regulatoria para Envases para materiales biobasados/compostables crezca a una CAGR del 11,12% entre 2026-2031.

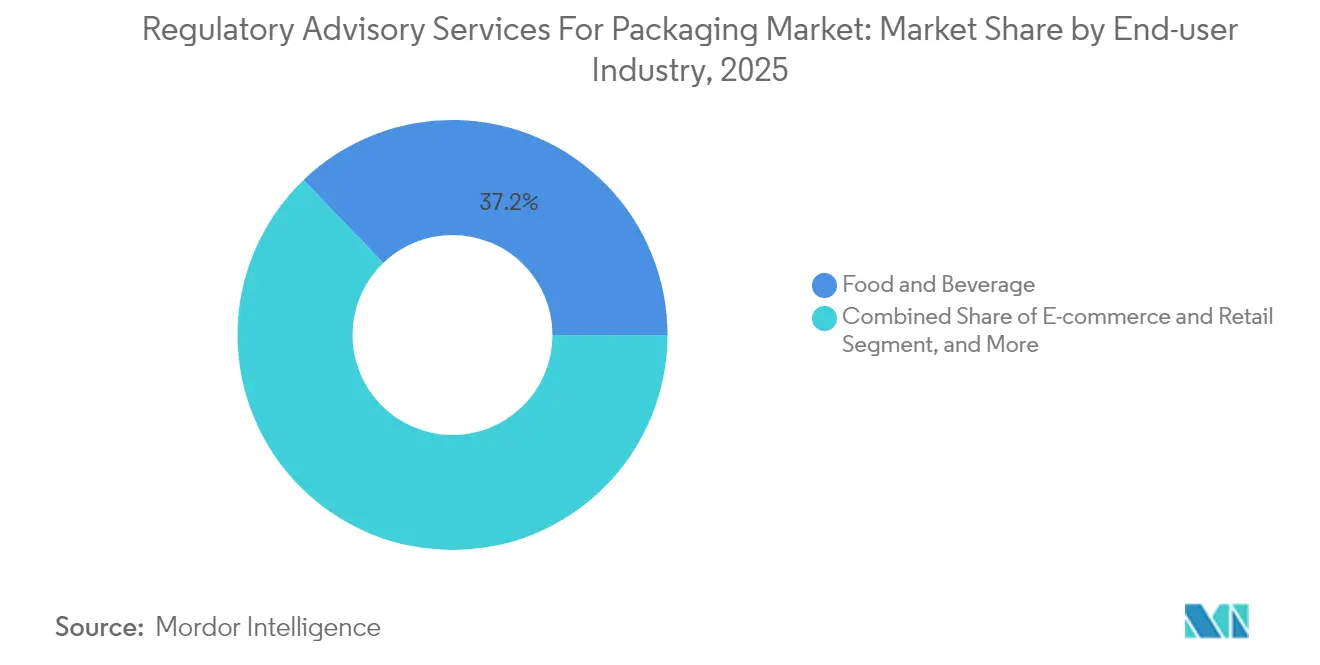

- Por usuario final, las empresas de alimentos y bebidas capturaron el 37,18% de la participación del Mercado de Servicios de Asesoría Regulatoria para Envases en 2025.

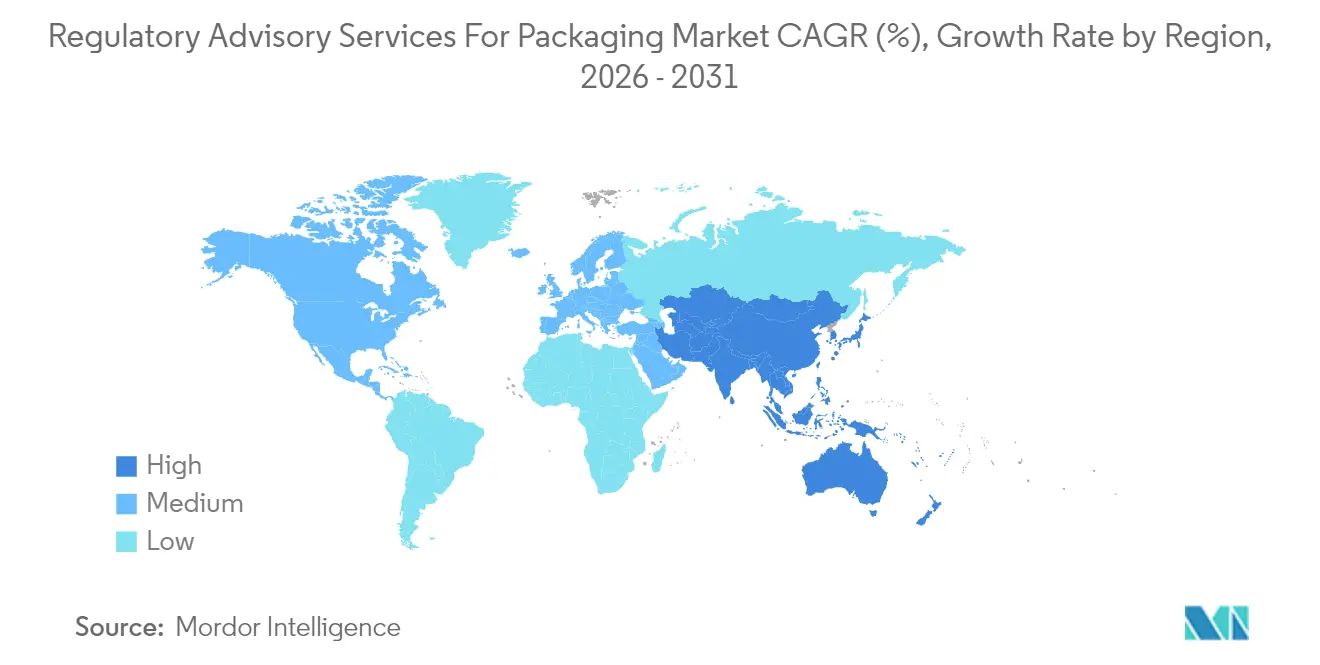

- Por geografía, se proyecta que el tamaño del Mercado de Servicios de Asesoría Regulatoria para Envases en Asia-Pacífico crezca a una CAGR del 11,58% entre 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Asesoría Regulatoria para Envases

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos de Cumplimiento del PPWR de la UE que Aceleran el Gasto en Asesoría | +2.1% | Europa, con repercusión en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación Global de Esquemas EPR para Envases | +1.8% | Global, con ganancias tempranas en Asia-Pacífico, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Vías Más Estrictas de la FDA para Materiales en Contacto con Alimentos | +1.4% | América del Norte, con influencia regulatoria en los estándares globales de FCM | Mediano plazo (2-4 años) |

| Carrera de Propietarios de Marcas hacia Declaraciones Validadas de "Sin HFSS / Sin PFAS" | +1.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plataformas de Cumplimiento en la Nube Impulsadas por IA Preferidas por las Pymes | +1.6% | Global, con adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Requisitos de Pasaporte Digital de Producto en la Puerta de Importación en CBP ACE | +1.0% | América del Norte, con influencia en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de cumplimiento del PPWR de la UE que aceleran el gasto en asesoría

Las evaluaciones obligatorias de reciclabilidad, aplicadas en enero de 2025, y los pasaportes digitales de productos, con vencimiento en julio de 2025, han impulsado un aumento en los proyectos de documentación, particularmente entre las multinacionales de bienes de consumo envasados que externalizan la preparación de expedientes. Las empresas que no pueden validar las métricas de diseño para el reciclaje corren el riesgo de sufrir prohibiciones de distribución, por lo que las firmas de asesoría reportan picos de tres veces en los retrasos de servicios europeos. Las pymes recurren a plataformas de suscripción que rastrean las actualizaciones de los anexos del PPWR diariamente, aunque aún requieren expertos para interpretar las exenciones para laminados multicapa.[1]Agencia Europea de Medio Ambiente, "Requisitos de Cumplimiento del PPWR y Criterios Técnicos," eea.europa.eu Los proveedores de materiales, mientras tanto, encargan protocolos de pruebas de reciclabilidad para defender las ventas con clientes de conversión. El resultado es una demanda elevada y urgente en toda Europa, que repercute en los exportadores norteamericanos que envían al mercado único.

Proliferación global de esquemas EPR para envases

Cuarenta y siete jurisdicciones operaban marcos activos de EPR para envases en 2024, y otras 23 anunciaron o ampliaron esquemas hasta 2025, multiplicando las plantillas de informes y las calculadoras de tarifas que los fabricantes multinacionales deben dominar. La región de Asia-Pacífico lidera el recuento, con Japón enfocado en paquetes de comercio electrónico, Corea del Sur ampliando a formatos biobasados e India estableciendo un objetivo de responsabilidad del productor del 70% para 2030. Los especialistas en asesoría ahora combinan simulaciones arancelarias con estrategia EPR para ayudar a las marcas a modelar la exposición a tarifas y rediseñar las carteras de SKU. La armonización es poco probable antes de 2030, lo que garantiza ingresos de consultoría estables y recurrentes, ya que cada cambio de norma desencadena una nueva presentación de datos.

Vías más estrictas de la FDA para materiales en contacto con alimentos

La norma de la FDA de enero de 2025 exige conjuntos de datos de toxicología y migración más completos antes de que los nuevos polímeros de envases, recubrimientos o resinas recicladas puedan obtener aprobación. Más de 200 sustancias PFAS fueron objeto de revisión inmediata, lo que provocó una avalancha de presentaciones y contratos de retención con asesores especializados en toxicología. Los desarrolladores de resinas biobasadas enfrentan los plazos más largos porque las impurezas de origen biológico requieren una evaluación de riesgos adicional. A medida que el escrutinio federal se intensifica, las solicitudes de orientación ahora incluyen expedientes paralelos de la UE y Mercosur para evitar sorpresas regulatorias duales, lo que eleva los volúmenes de asesoría entre regiones.

Carrera de propietarios de marcas hacia declaraciones validadas de "sin HFSS / sin PFAS"

Los minoristas elevaron los cuadros de mando de seguridad química en 2025, obligando a los proveedores a eliminar los recubrimientos de PFAS mientras mantienen la funcionalidad de barrera. Los umbrales de detección por debajo de 10 ppb aumentan la complejidad de laboratorio, lo que lleva a las empresas a buscar validación de terceros para evitar litigios por lavado verde. Las líneas de envases se convierten a barreras alternativas, como el óxido de silicio o los acrílicos a base de agua, aunque requieren datos comparativos de migración, lo que extiende los plazos de los proyectos. La demanda de asesoría aumenta primero en las categorías de aperitivos, lácteos y comida rápida, donde la resistencia a la grasa es fundamental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Fragmentación de las Estructuras de Tarifas EPR Nacionales | -1.3% | Global, con concentración en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Toxicólogos Regulatorios Senior y Auditores | -1.1% | Global, con escasez aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incertidumbre en torno a la Verificación del Balance de Masa del Contenido Reciclado | -0.8% | Global, con influencia regulatoria de la UE y América del Norte | Mediano plazo (2-4 años) |

| Exposición a Responsabilidad Oculta por Declaraciones ESG de "Expansión del Alcance" | -0.6% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta fragmentación de las estructuras de tarifas EPR nacionales

Las fórmulas de eco-modulación divergentes entre los estados de la UE significan que el mismo envase puede incurrir en una variación de tarifas de cinco veces, lo que socava la previsibilidad de costos en toda la cartera. Asia-Pacífico añade otra capa de fragmentación, con calendarios basados en peso en Japón y modelos de bonificación por reciclabilidad en Corea del Sur. Las firmas de asesoría deben recalibrar las bases de datos mensualmente, lo que genera costos generales internos que limitan la captura de márgenes escalables. Las marcas, a su vez, dudan en acelerar el rediseño de envases cuando los algoritmos de tarifas cambian anualmente, lo que modera el potencial de crecimiento del servicio.

Escasez de toxicólogos regulatorios senior y auditores

Las tasas de vacantes para toxicólogos senior alcanzaron el 45% en 2024, y los ciclos de contratación promedio superaron los nueve meses. Los retrasos en la certificación obligan a las consultoras a priorizar proyectos, lo que alarga el tiempo de respuesta para las evaluaciones complejas de FCM. Los canales de formación van a la zaga, con solo 400 profesionales elegibles para certificación que se gradúan anualmente en todo el mundo. La escasez infla las tarifas laborales, eleva las ofertas de proyectos y disuade a algunas pymes sensibles al precio de suscribir contratos de servicio completo, limitando así el crecimiento de la demanda potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La digitalización de la asesoría desbloquea escala

El tamaño del mercado de servicios de asesoría regulatoria para envases en documentación de cumplimiento alcanzó USD 0,24 mil millones en 2025, lo que subraya su papel como pilar fundamental de ingresos en la industria. Las plataformas digitales, aunque más pequeñas, se aceleraron a una CAGR del 10,61%, ya que los motores nativos en la nube recopilan fuentes de legislación, señalan obligaciones y rellenan automáticamente las plantillas de informes. Las grandes empresas integran estas fuentes en paneles de gobernanza, mientras que las pymes prefieren portales de suscripción con chat integrado y soporte de consultores. Los flujos de trabajo de pruebas y certificación ganaron impulso en respuesta a los mandatos de pruebas de PFAS y reciclabilidad, mientras que los servicios de formación tuvieron un rendimiento inferior debido a la limitada capacidad de instructores.

Se está produciendo un cambio estructural: las firmas ahora combinan los contratos de asesoría tradicionales con licencias de plataforma para reducir el número de horas manuales por proyecto. El mercado de servicios de asesoría regulatoria está, por tanto, transitando hacia una facturación basada en resultados que vincula las tarifas a las aprobaciones de expedientes o los ahorros en costos de EPR. Los proveedores con motores de reglas propios aseguran tasas de renovación más altas que los consultores de servicio único, lo que explica el creciente nivel de fusiones y adquisiciones a medida que los actores establecidos adquieren empresas emergentes de tecnología regulatoria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los formatos biobasados amplían la complejidad

Los plásticos retuvieron la mayor parte del mercado en medio de las tarifas EPR superpuestas, las revisiones de FCM de la FDA y las auditorías para verificar el contenido reciclado. Dentro de la industria de los plásticos, las declaraciones de reciclaje químico desencadenan proyectos intensivos de verificación del balance de masa, cada uno con precios a tarifas por hora premium. Los formatos a base de papel continúan viendo una demanda sostenida de orientación para la sustitución de PFAS y pruebas de idoneidad de fibra reciclada. La participación del mercado de servicios de asesoría regulatoria para envases para materiales biobasados y compostables, aunque todavía modesta, se está expandiendo más rápidamente a medida que los propietarios de marcas prueban sustratos de PLA, PHA y mezclas de fibra.

Los obstáculos de cumplimiento para las opciones biobasadas incluyen métodos de prueba de biodegradabilidad inconsistentes, iconos de etiquetado específicos de cada país y umbrales de rendimiento en competencia entre el compostaje industrial y doméstico. Los compromisos de asesoría a menudo abarcan ciencia de materiales, evaluación del ciclo de vida y sustanciación de declaraciones orientadas al consumidor. Como resultado, las firmas con equipos multidisciplinarios capturan una mayor participación de cartera por cliente, reforzando así su diferenciación competitiva.

Por Industria de Usuario Final: El comercio electrónico eleva el listón de la innovación

Las empresas de alimentos y bebidas dominan el gasto en asesoría porque cada cambio de FCM requiere una evaluación de riesgos de la FDA o de la UE, mientras que las cadenas de supermercados imponen cuadros de mando de ausencia de PFAS y reciclabilidad. Los actores farmacéuticos y de cosméticos dependen del soporte de toxicología especializada, pero representan un volumen general menor. Los minoristas de comercio electrónico, sin embargo, registraron el crecimiento de gasto más rápido, ya que las leyes de responsabilidad ampliada del productor ahora cubren sobres de envío, rellenos y envases listos para devolución.

El comercio electrónico también enfrenta obligaciones emergentes de pasaporte digital de producto para envíos transfronterizos. La integración de sistemas de códigos de barras en el software de gestión de almacenes requiere equipos de asesoría con conocimientos de TI cómodos mapeando datos de envases en declaraciones aduaneras. Los primeros adoptantes ven ahorros logísticos una vez que los identificadores armonizados reemplazan múltiples etiquetas nacionales. Esto impulsa un crecimiento de dos dígitos para los proveedores que combinan orientación regulatoria con conocimiento de integración de sistemas, lo que señala un nicho lucrativo durante el horizonte de pronóstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa se mantuvo como el epicentro de la actividad regulatoria, generando el 35,40% de los ingresos globales en 2025, impulsada por los hitos inminentes del PPWR y las superposiciones avanzadas de EPR nacionales. Alemania y Francia lideran la demanda debido a sus complejas fórmulas de eco-modulación y estrictos criterios de puntuación de reciclabilidad. La gobernanza digital de los países escandinavos acelera la adopción de plataformas de informes en la nube, fomentando oportunidades de asesoría en integración de datos. Los miembros de Europa del Este, recientemente sujetos a las normas armonizadas del PPWR, contratan consultores externos para traducir las directivas en hojas de ruta de implementación local, ampliando aún más la carga de trabajo regional.

Se prevé que la región de Asia-Pacífico lidere el crecimiento con una CAGR del 11,58%, impulsada por el despliegue de marcos EPR de segunda generación en Japón, Corea del Sur e India. Los propietarios de marcas locales a menudo carecen de equipos de cumplimiento con experiencia histórica, por lo que las firmas de asesoría regionales llenan las brechas de conocimiento sobre los ciclos de presentación de informes y la optimización de tarifas. [2]Cooperación Económica Asia-Pacífico, "Actualizaciones del Desarrollo de Esquemas EPR Regionales," apec.org . Los proyectos piloto de política de China sobre créditos de reciclaje químico crean asignaciones de asesoría experimentales, aunque están moderados por plazos inciertos de implementación a nivel nacional. Australia y Nueva Zelanda mantienen volúmenes más pequeños, pero exhiben altas tasas de adopción de plataformas, prefiriendo paneles de autoservicio con auditorías periódicas de expertos.

América del Norte presenta un despliegue de EPR fragmentado estado por estado más una única vía federal de FCM, lo que produce una combinación de demanda sesgada hacia la consultoría de hojas de ruta estratégicas y los contratos de retención de toxicología. Los importadores de EE. UU. se preparan simultáneamente para las cargas de datos de pasaportes digitales de la Oficina de Aduanas y Protección Fronteriza a través del portal ACE, lo que obliga a proyectos de integración entre sistemas empresariales y declaraciones aduaneras. El registro federal de plásticos de Canadá y los estatutos provinciales de EPR intensifican las necesidades de armonización de datos transfronterizos. El incipiente impulso regulatorio de México ofrece una oportunidad de primer movimiento para equipos de asesoría bilingües especializados en armonizar los requisitos de la Ley de Cadena de Suministro de América del Norte con los estándares locales.

Panorama Competitivo

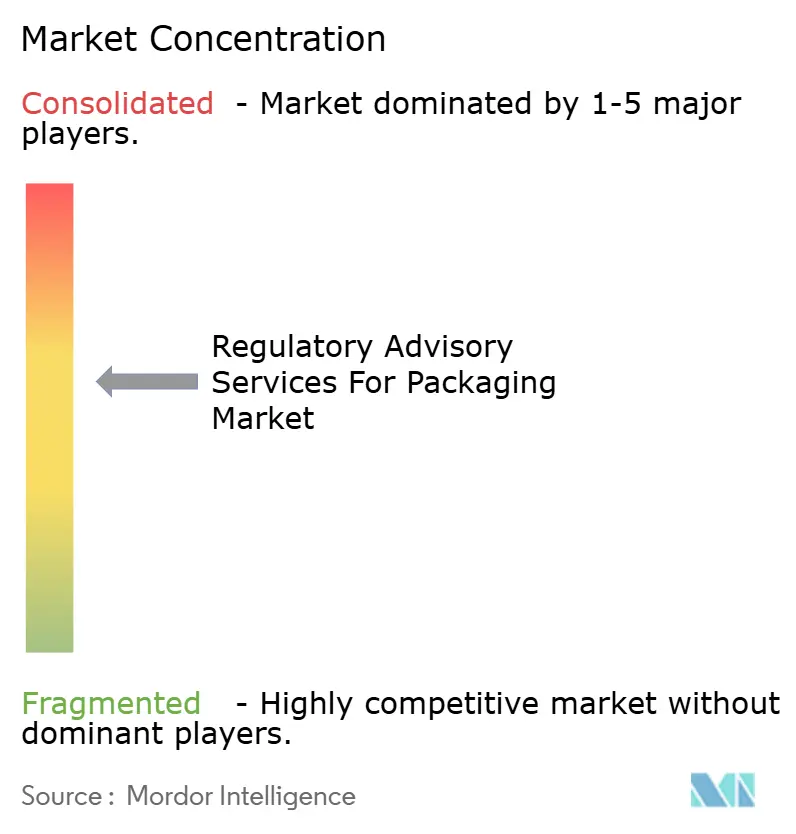

El mercado de servicios de asesoría regulatoria está moderadamente fragmentado, sin que ninguna empresa controle más del 8% de los ingresos globales. Los conglomerados de pruebas, como SGS, Intertek y Bureau Veritas, utilizan sus extensas huellas de laboratorio en todo el mundo y su credibilidad de marca para asegurar contratos de pruebas de reciclabilidad y migración.

Las consultoras especializadas sobresalen en el manejo de expedientes de seguridad biobasados o algoritmos de detección de riesgos con IA, a menudo asociándose con actores más grandes para la ejecución de laboratorio. Los nuevos actores digitales ofrecen motores de reglas basados en suscripción que notifican a los clientes sobre cambios regulatorios, monetizados a través de modelos de acceso por niveles. La consolidación se intensifica a medida que los actores establecidos adquieren empresas de tecnología regulatoria para incorporar la extracción automatizada de datos y las calculadoras de tarifas, como se evidencia en la adquisición de Regulatory Science Associates por parte de Intertek en 2025.[3]McKinsey and Company, "Adopción de Tecnología Regulatoria en la Industria de Envases," mckinsey.com

La escasez de talento también impulsa las fusiones que añaden toxicólogos escasos, mientras que los fondos de capital privado apuntan a proveedores de plataformas con ingresos recurrentes anuales estables. La competencia de precios sigue siendo moderada porque los resultados de los proyectos dependen de la experiencia interpretativa más que de los entregables de tipo commodity. Los proveedores capaces de demostrar una aprobación acelerada de expedientes o ahorros en tarifas EPR aseguran acuerdos de servicio maestro plurianuales, construyendo flujos de ingresos de tipo anualidad.

Líderes de la Industria de Servicios de Asesoría Regulatoria para Envases

SGS SA

Intertek Group plc

Bureau Veritas SA

UL Solutions Inc.

TÜV SÜD AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: SGS SA invirtió EUR 15 millones (USD 16,95 millones) para automatizar las evaluaciones de reciclabilidad en cinco laboratorios europeos.

- Septiembre de 2025: Intertek Group plc adquirió Regulatory Science Associates por USD 45 millones para reforzar la profundidad en toxicología de FCM.

- Agosto de 2025: Bureau Veritas SA introdujo una plataforma de tarifas EPR habilitada con IA que cubre 23 esquemas bajo un modelo de suscripción.

- Julio de 2025: UL Solutions Inc. inauguró un centro de certificación de envases biobasados en Alemania tras una inversión de capital de USD 12 millones.

Alcance del Informe Global del Mercado de Servicios de Asesoría Regulatoria para Envases

El estudio sobre el Informe del Mercado de Servicios de Asesoría Regulatoria para Envases está segmentado por Tipo de Servicio (Monitoreo Regulatorio e Inteligencia, Documentación de Cumplimiento y Preparación de Expedientes, Soporte de Pruebas y Certificación, Formación y Desarrollo de Capacidades, y Plataformas Digitales de Cumplimiento), Industria de Usuario Final (Alimentos y Bebidas, Bienes de Consumo, Farmacéuticos, Cosméticos y Cuidado Personal, Comercio Electrónico y Minorista, y Otras Industrias de Usuario Final), Material (Plásticos, Papel y Cartón, Metal, Vidrio, y Biobasados/Compostables), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

El mercado comprende firmas de consultoría y especialistas en cumplimiento que ofrecen servicios para garantizar que los productos de envases cumplan con los requisitos legales de seguridad, etiquetado y trazabilidad en diversas jurisdicciones globales. Esto abarca servicios de asesoría que ayudan a las empresas de envases a cumplir con las regulaciones internacionales y regionales, como las de la FDA (Estados Unidos), la EFSA (Europa) y los estándares específicos de Asia-Pacífico. Incluye auditorías, documentación y soporte de certificación para materiales y procesos de envases.

| Monitoreo Regulatorio e Inteligencia |

| Documentación de Cumplimiento y Preparación de Expedientes |

| Soporte de Pruebas y Certificación |

| Formación y Desarrollo de Capacidades |

| Plataformas Digitales de Cumplimiento |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Comercio Electrónico y Minorista |

| Otras Industrias de Usuario Final |

| Plásticos |

| Papel y Cartón |

| Metal |

| Vidrio |

| Biobasados / Compostables |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Monitoreo Regulatorio e Inteligencia | ||

| Documentación de Cumplimiento y Preparación de Expedientes | |||

| Soporte de Pruebas y Certificación | |||

| Formación y Desarrollo de Capacidades | |||

| Plataformas Digitales de Cumplimiento | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Bienes de Consumo | |||

| Farmacéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Comercio Electrónico y Minorista | |||

| Otras Industrias de Usuario Final | |||

| Por Material | Plásticos | ||

| Papel y Cartón | |||

| Metal | |||

| Vidrio | |||

| Biobasados / Compostables | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de asesoría regulatoria en PPWR/EPR/FDA/FCM para 2031?

Se espera que el mercado alcance USD 1,43 mil millones para 2031, creciendo a una CAGR del 9,03%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,58%, impulsada por los nuevos esquemas EPR en Japón, Corea del Sur e India.

¿Qué tipo de servicio se está expandiendo más rápidamente?

Las plataformas digitales de cumplimiento están configuradas para crecer a una CAGR del 10,61% a medida que las pymes adoptan herramientas de monitoreo impulsadas por IA.

¿Por qué los materiales biobasados impulsan la demanda de asesoría?

Los formatos biobasados enfrentan estándares de biodegradabilidad inconsistentes y expedientes de seguridad complejos, creando un nicho de crecimiento con una CAGR del 11,12% para consultores especializados.

¿Qué tan fragmentado está el panorama competitivo?

Ninguna firma controla más del 8% de los ingresos; las cinco principales tienen aproximadamente el 40%, lo que arroja una puntuación de concentración de mercado de 4.

Última actualización de la página el: