Tamaño y Participación del Mercado de Servicios de Contrato (Co Packing) en Embalaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

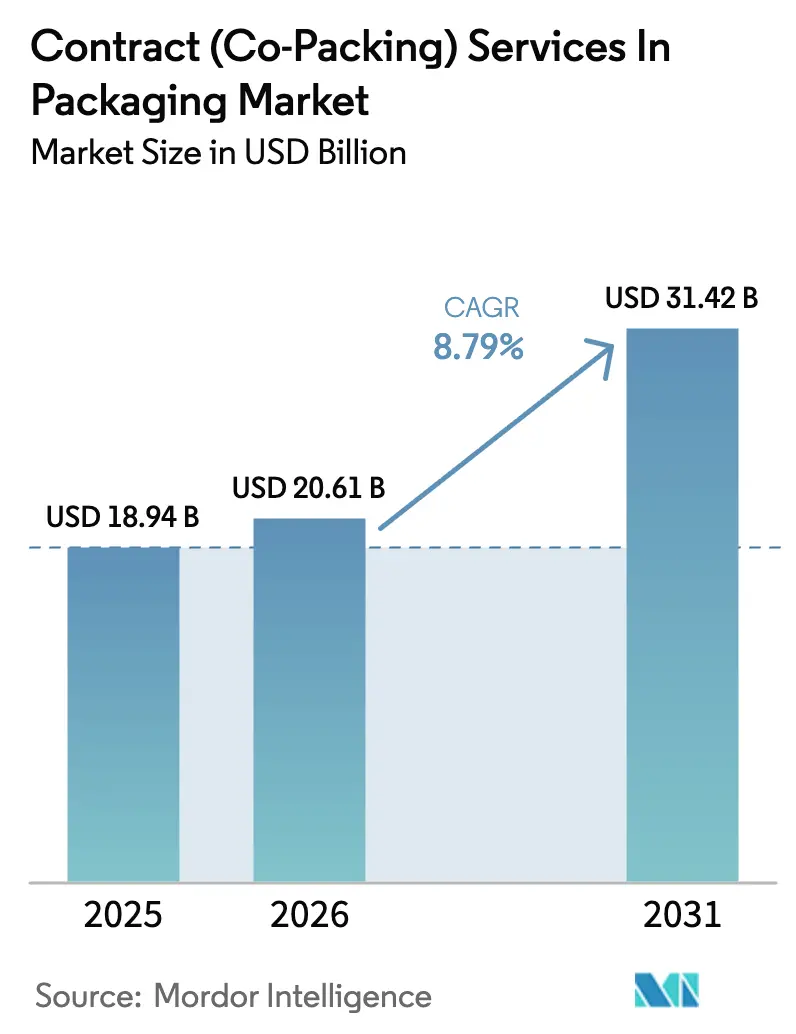

| Tamaño del Mercado (2026) | 20.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

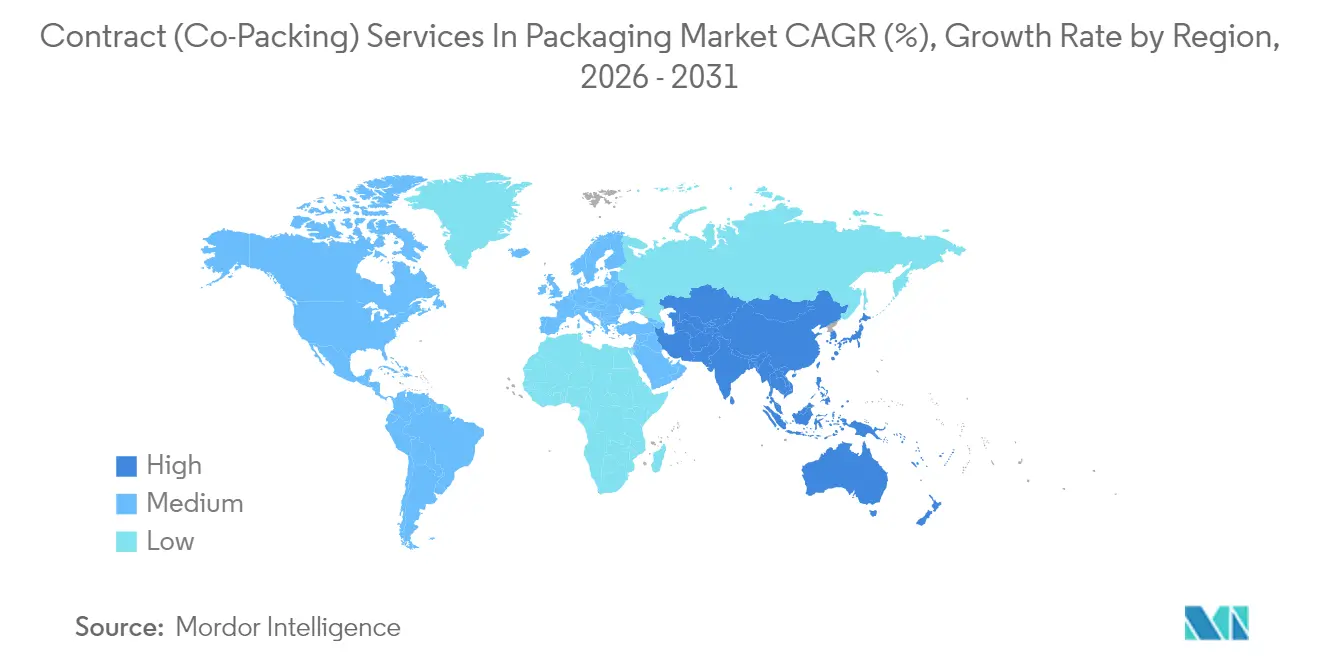

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Contrato (Co Packing) en Embalaje por Mordor Intelligence

El tamaño del mercado de servicios de embalaje por contrato en 2026 se estima en USD 20,61 mil millones, creciendo desde el valor de 2025 de USD 18,94 mil millones, con proyecciones para 2031 que muestran USD 31,42 mil millones, creciendo a una CAGR del 8,79% durante 2026-2031. La mayor penetración del comercio electrónico, el creciente outsourcing farmacéutico y los estrictos mandatos de sostenibilidad son los principales aceleradores del mercado de servicios de embalaje por contrato. Los propietarios de marcas continúan trasladando operaciones no esenciales a socios externos, con el 67% de los fabricantes indicando una dependencia sostenida o mayor de los co-packers, lo que refuerza la visibilidad de volumen a largo plazo. La región Asia-Pacífico ya contribuye con casi la mitad de los ingresos globales, y el gasto tecnológico en robótica, mantenimiento predictivo y transportadores inteligentes está fortaleciendo la productividad al tiempo que mitiga las limitaciones laborales. En paralelo, las regulaciones de sostenibilidad están impulsando la adopción de sustratos reciclables, de contenido reciclado posconsumo (PCR) y compostables, posicionando a los co-packers con experiencia en ciencia de materiales para capturar una participación incremental. El interés del capital privado, validado por la transacción de USD 16,5 mil millones de Catalent, señala confianza en el crecimiento duradero del sector y sus flujos de caja defensivos. La volatilidad de los márgenes vinculada a los precios de las resinas sigue siendo un obstáculo a corto plazo; sin embargo, la diversificación de materias primas y las cláusulas de ajuste de precios basadas en fórmulas respaldan las mejoras en la rentabilidad.

Conclusiones Clave del Informe

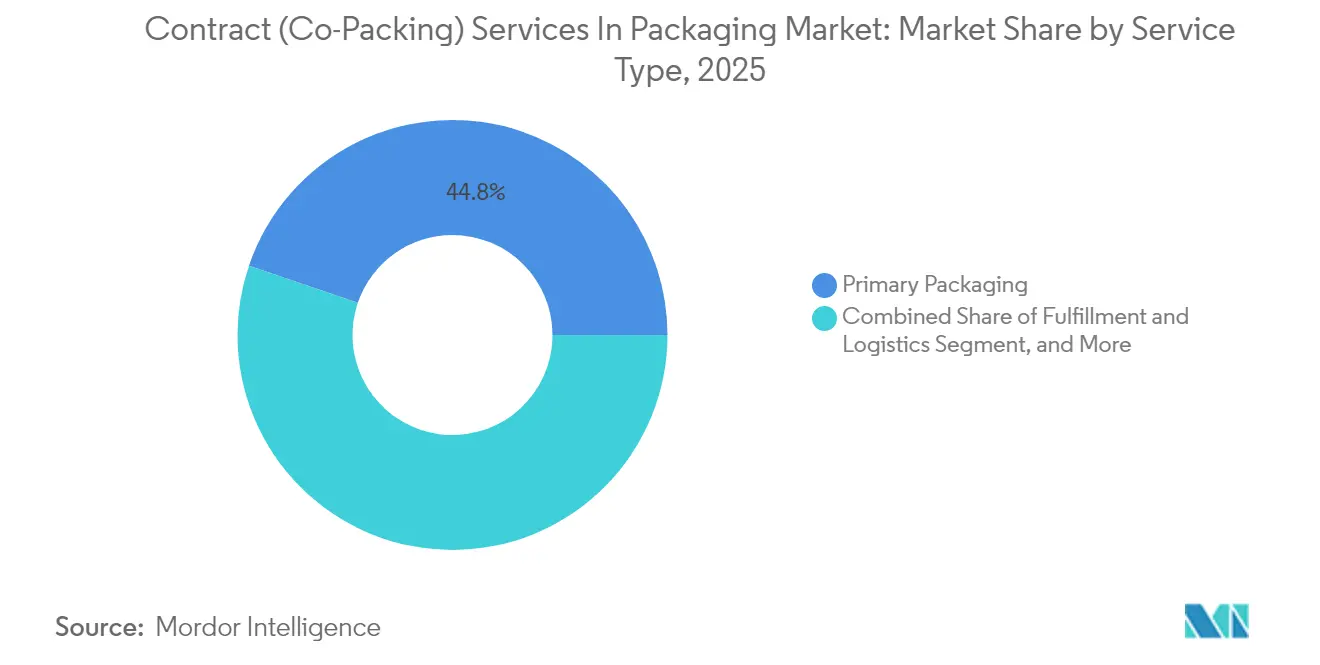

- Por tipo de servicio, el embalaje primario capturó el 44,78% de la participación del Mercado de Servicios de Contrato (Co Packing) en Embalaje en 2025.

- Por material, se proyecta que el tamaño del Mercado de Servicios de Contrato (Co Packing) en Embalaje para sustratos compostables crezca a una CAGR del 10,78% entre 2026-2031.

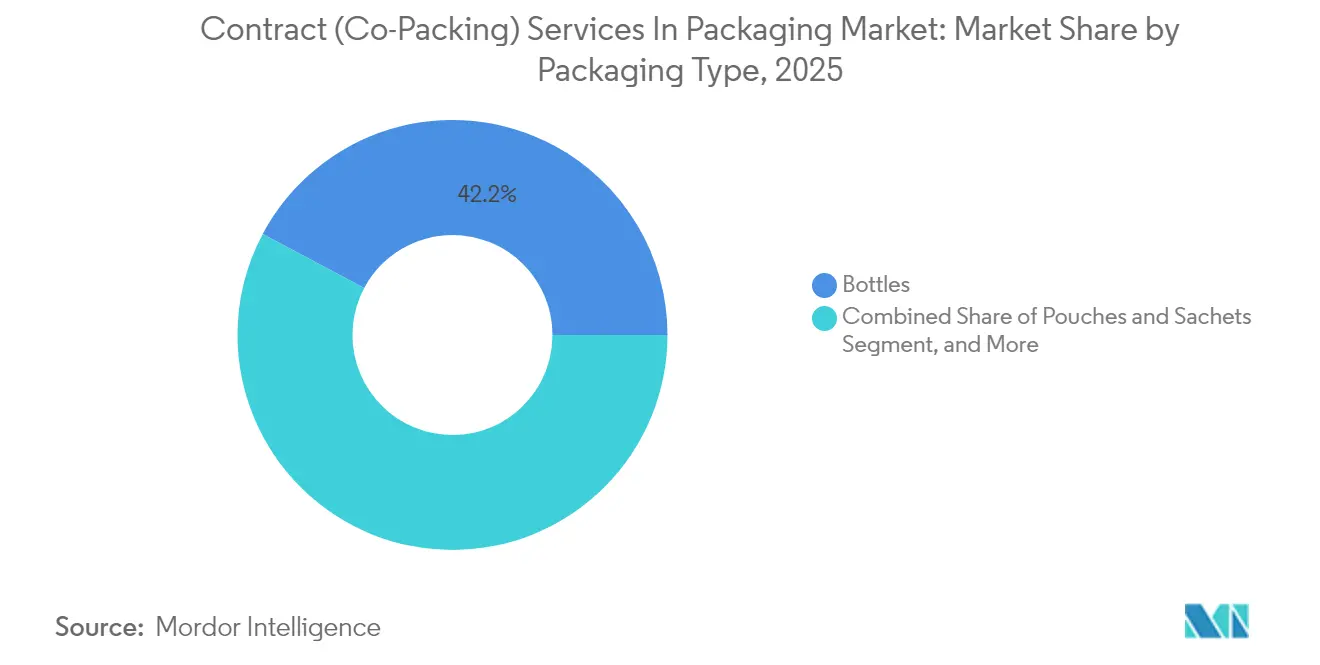

- Por tipo de embalaje, los frascos capturaron el 42,21% de la participación del Mercado de Servicios de Contrato (Co Packing) en Embalaje en 2025.

- Por industria de usuario final, se proyecta que el tamaño del Mercado de Servicios de Contrato (Co Packing) en Embalaje para cuidado personal y cosméticos crezca a una CAGR del 11,05% entre 2026-2031.

- Por geografía, Asia-Pacífico capturó el 45,66% de la participación en los ingresos del Mercado de Servicios de Contrato (Co Packing) en Embalaje en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Contrato (Co Packing) en Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Embalaje para Comercio Electrónico y Omnicanal | +2.3% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en el Outsourcing Farmacéutico para Embalaje Especializado | +1.8% | Global, con énfasis en los centros farmacéuticos de EE. UU., la UE e India | Largo plazo (≥ 4 años) |

| Regulaciones de Sostenibilidad que Aceleran el Cambio hacia Formatos Reciclables | +1.5% | Europa lidera, expandiéndose a América del Norte y mercados seleccionados de APAC | Mediano plazo (2-4 años) |

| Adopción de Automatización e Industria 4.0 que Mejora la Productividad de los Co-Packers | +1.4% | Mercados desarrollados inicialmente, escalando hacia economías emergentes | Largo plazo (≥ 4 años) |

| Demanda de Paquetes Integrados de Cumplimiento y Embalaje con Valor Añadido | +1.2% | Regiones concentradas en comercio electrónico: América del Norte, Europa Occidental, China | Corto plazo (≤ 2 años) |

| Aumento en Biológicos y Medicina Personalizada que Requieren Co-Packing Aséptico | +0.8% | EE. UU., UE, Japón, con presencia emergente en Singapur e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embalaje para Comercio Electrónico y Omnicanal

El envío directo al consumidor requiere que el embalaje soporte compresión, vibración y variaciones climáticas, al tiempo que mantiene una experiencia de unboxing impecable que moldea la percepción de la marca. Los estándares de embalaje sin frustraciones de Amazon influyen en el gramaje de materiales, el relleno de vacíos y los límites dimensionales a nivel global, obligando a los co-packers a invertir en automatización de tamaño variable e impresión bajo demanda, citado por el 73% de las empresas que actualizaron equipos flexibles en 2024.[1]Programa de Sostenibilidad de Amazon, "Investigación y Desarrollo de Embalaje 2024," aboutamazon.com La comercialización omnicanal multiplica la complejidad, ya que un mismo diseño debe satisfacer tanto la visibilidad en estantería como los requisitos de manejo de paquetes. Las normativas internacionales de paquetería incrementan aún más los requisitos de etiquetado y materiales, por lo que los co-packers multirregionales que centralizan el cumplimiento normativo, la impresión y la distribución disfrutan de ahorros medibles en tiempos de ciclo y evitan penalizaciones.

Crecimiento en el Outsourcing Farmacéutico para Embalaje Especializado

El noventa y cuatro por ciento de los ejecutivos farmacéuticos planea utilizar socios externos de embalaje con mayor frecuencia para adquirir experiencia aséptica y acceder a infraestructura de llenado y acabado intensiva en capital. Los biológicos, los conjugados anticuerpo-fármaco y las terapias celulares requieren salas limpias ISO 5, jeringas anidadas y validación de cadena de frío, que a menudo resultan inviables de replicar internamente para muchos patrocinadores. El Anexo 1 revisado de las Buenas Prácticas de Fabricación de la UE exige un control de contaminantes más riguroso, impulsando los inyectables estériles hacia especialistas en embalaje por contrato que ofrecen validación integral y monitoreo ambiental en tiempo real. El obstáculo inducido por la regulación eleva los costos de cambio y asegura reservas de capacidad plurianuales para los proveedores de servicios calificados.

Regulaciones de Sostenibilidad que Aceleran el Cambio hacia Formatos Reciclables

Los esquemas de Responsabilidad Extendida del Productor en los 27 estados de la UE exigen que los propietarios de marcas financien la recuperación posterior al consumo, imponiendo penalizaciones por formatos no reciclables y promoviendo la adopción de resinas compostables o de contenido reciclado posconsumo (PCR). Los sustratos compostables son el segmento de materiales de más rápido crecimiento, con una CAGR del 10,95%, aunque las limitaciones en barrera de humedad y sellado térmico requieren soporte de formulación que los empacadores por contrato incorporan cada vez más a través de laboratorios en sitio. El mandato del 30% de PCR de California para envases rígidos de plástico para 2030 impulsa el impulso en EE. UU., obligando a los co-packers a invertir en equipos para el procesamiento, secado y corrección de color de polímeros reciclados. Los proveedores que integran análisis de ciclo de vida obtienen una ventaja consultiva al tiempo que protegen a sus clientes de multas por incumplimiento.

Adopción de Automatización e Industria 4.0 que Mejora la Productividad de los Co-Packers

Con 750.000 vacantes de fabricación en los Estados Unidos y 176.000 brechas similares en Alemania, la robótica sirve como el principal mecanismo para sostener el rendimiento. Se proyecta que el gasto global en robots de embalaje se triplicará hasta USD 15,73 mil millones para 2032, ofreciendo versatilidad en operaciones de selección y colocación y repetibilidad en salas limpias. Los sistemas de visión y el mantenimiento predictivo impulsado por inteligencia artificial reducen las horas de cambio hasta en un 40% y limitan las microparadas, ampliando la utilización efectiva de las líneas sin aumentar la superficie. Los paneles de monitoreo remoto también mejoran la preparación para auditorías de clientes farmacéuticos y alimentarios, agilizando el aseguramiento de la calidad y reduciendo la carga de documentación manual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Resinas y Sustratos que Comprime los Márgenes | -1.2% | Global, con impacto particular en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Reticencia de los Propietarios de Marcas a Ceder el Control de Calidad a Terceros | -0.8% | Mercados desarrollados con capacidades internas establecidas, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Leyes de Responsabilidad Extendida del Productor Fragmentadas que Aumentan la Complejidad del Cumplimiento | -0.7% | Europa lidera, expandiéndose a América del Norte y mercados seleccionados de APAC con marcos regulatorios variables | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra en Salas Limpias que Limita el Aumento de Capacidad Estéril | -0.6% | Centros de fabricación farmacéutica desarrollados: EE. UU., UE, Japón, con impacto emergente en India y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Resinas y Sustratos que Comprime los Márgenes

Los precios al contado del polietileno y el polipropileno fluctuaron un 23% en 2024 debido a la volatilidad en los precios del petróleo crudo, las interrupciones logísticas y los eventos de fuerza mayor en las plantas de craqueo de la Costa del Golfo. Los co-packers típicamente renegocian los escaladores de insumos trimestral o semestralmente; sin embargo, los aumentos rápidos pueden generar compresión de márgenes y tensión en el capital de trabajo. La diversificación hacia materias primas de PCR, las asociaciones de compra a largo plazo y los instrumentos de cobertura amortiguan parcialmente la volatilidad, aunque los actores regionales más pequeños con escala limitada siguen expuestos. El inventario elevado para garantizar la continuidad del suministro inmoviliza aún más el capital y el espacio de almacén, lo que fomenta la consolidación o las alianzas estratégicas para obtener poder de compra.

Reticencia de los Propietarios de Marcas a Ceder el Control de Calidad a Terceros

Las industrias reguladas valoran la trazabilidad y la resolución rápida de desviaciones, lo que hace que algunas empresas sean reacias a externalizar el embalaje primario de productos sensibles a la temperatura o estériles. La elaboración de acuerdos de calidad integrales, la realización de programas de auditoría vinculados y la integración de registros electrónicos de lotes aumentan los costos de transacción y retrasan la puesta en marcha. Las preocupaciones sobre la propiedad intelectual persisten en las categorías de cosméticos y productos de venta libre, donde la divulgación de la formulación acompaña a los planos de embalaje. Los líderes del mercado contrarrestan estas objeciones ofreciendo estructuras de gobernanza conjunta, conectividad de datos validada y líneas de embalaje serializado que cumplen con las directivas de la FDA y la UE; sin embargo, la reticencia aún frena la velocidad de externalización en ciertos segmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Embalaje Primario Lidera mientras el Cumplimiento Gana Velocidad

El embalaje primario representó el 44,78% de la participación del mercado de servicios de embalaje por contrato en 2025, anclado por industrias reguladas que externalizan el llenado aséptico de viales, el termoformado de blísteres y el embolsado con barrera. Los patrocinadores farmacéuticos están externalizando cada vez más las producciones de biológicos especializados de bajo volumen a suites de salas limpias externas, asegurando así capacidad plurianual para reducir el riesgo de despliegue de capital y acelerar los ciclos de aprobación. Las empresas de nutracéuticos y productos de venta libre también dependen de plataformas de blíster serializables para cumplir con los plazos establecidos por la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. El embalaje secundario mantiene una demanda entrante estable para cajas de exhibición y multiempaques, aunque la competencia de precios limita la expansión de los márgenes.

El paquete integrado de cumplimiento y embalaje es el punto brillante, expandiéndose a una CAGR del 10,65% a medida que las marcas buscan soluciones de factura única que consoliden el ensamblaje de kits, el inventario y la entrega de última milla. Los co-packers están incorporando clasificación automatizada, dimensionamiento correcto de cajas y sistemas de gestión de transporte para capturar este trabajo más rentable y de mayor margen, remodelando la trayectoria del tamaño del mercado de servicios de embalaje por contrato hacia un compromiso logístico integrado. La combinación de ingresos se está inclinando así hacia proveedores con instalaciones de almacenamiento adyacentes a centros de paquetería o puertos interiores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Los Plásticos Dominan aunque los Compostables Crecen

Los plásticos representaron el 48,53% de los ingresos de 2025, gracias a su atractiva economía, beneficios de ligereza y amplia disponibilidad de resinas. Las películas de polietileno siguen siendo la opción predeterminada para bolsas de alimentos perecederos, mientras que los recipientes rígidos de polipropileno satisfacen las necesidades de estabilidad térmica en aplicaciones para microondas. Sin embargo, la volatilidad de las resinas y el rechazo de los consumidores a los plásticos de un solo uso aceleran la diversificación. Los sustratos compostables muestran una CAGR del 10,78% a medida que las cadenas de servicio de alimentos y las empresas emergentes de belleza adoptan mezclas de ácido poliláctico y PBAT. Los co-packers que dominan los recubrimientos de barrera de humedad y la sellabilidad a baja temperatura se posicionan para obtener ganancias en la participación del mercado de servicios de embalaje por contrato.

El papel y el cartón recuperan atención a través de los expedidores de comercio electrónico que optimizan la eficiencia cúbica y la reciclabilidad en la acera. Los metales y el vidrio persisten en segmentos de nicho donde la sensibilidad al oxígeno y la estética premium superan el costo. La asignación de inversiones de capital se destina cada vez más a líneas de laminación por extrusión que procesan películas de PCR y de base biológica, así como a clasificadores ópticos que garantizan la pureza de las materias primas. Dicha preparación no solo mitiga el riesgo de los próximos gravámenes sobre residuos, sino que también crea oportunidades de venta consultiva adicional para marcas que luchan por cumplir sus objetivos de huella de carbono.

Por Tipo de Embalaje: Los Frascos Mantienen Escala mientras las Bolsas se Aceleran

Los frascos representaron el 42,21% del tamaño del mercado de servicios de embalaje por contrato en 2025, respaldados por su uso ubicuo en bebidas, líquidos de venta libre y cuidado personal. El tereftalato de polietileno ligero sigue siendo el material preferido para el agua y las bebidas carbonatadas, mientras que el polietileno de alta densidad es adecuado para jarabes farmacéuticos que requieren cierres resistentes a niños. Las resinas de barrera mejoradas y la codificación láser en molde fortalecen la lucha contra la falsificación y la trazabilidad.

Sin embargo, las bolsas son el segmento de más rápido crecimiento con una CAGR del 11,16%. Los formatos flexibles reducen la masa de envío y ofrecen características de vertido o cierre con cremallera que mejoran la comodidad del consumidor. Los sobres individuales en formato stick están floreciendo en nutrición deportiva y nutrición médica, ganando participación de mercado a los sobres rígidos. Las cajas y estuches mantienen relevancia como contención secundaria, especialmente en el comercio electrónico, donde la resistencia al impacto y la visibilidad de la marca son cruciales. Los blísteres protegen los comprimidos sensibles de la humedad y la luz, mientras que las mangas termorretráctiles proporcionan gráficos premium de 360 grados y evidencia de manipulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Alimentos y Bebidas Domina mientras el Cuidado Personal se Acelera

Alimentos y bebidas capturó el 38,62% de los ingresos de 2025, con estrictos controles de HACCP que orientan a las empresas hacia co-packers certificados bajo los esquemas BRCGS, FDA y SQF. Los aumentos estacionales en las categorías de confitería y bebidas dependen de la capacidad externalizada para evitar la subutilización del capital. El crecimiento es constante pero incremental porque las grandes empresas de bienes de consumo masivo ya han optimizado la externalización durante décadas. El cuidado personal y los cosméticos se están expandiendo a una CAGR del 11,05%, impulsados por marcas independientes y de belleza limpia que carecen de equipos de llenado internos.

La demanda se centra en bombas sin aire, goteros y cápsulas de recarga que requieren maquinaria especializada y mínima exposición al oxígeno. Los productos farmacéuticos siguen siendo un pilar, especialmente para el ensamblaje de kits de biológicos y autoinyectores, ya que la garantía continua de temperatura y la estricta esterilidad impulsan precios de venta promedio elevados. La electrónica de consumo, aunque representa una porción menor, prefiere insertos de espuma antiestática y de precisión cuyos tolerancias dimensionales se satisfacen mejor con co-packers automatizados.

Análisis Geográfico

Asia-Pacífico generó el 45,66% de los ingresos globales en 2025 y crece a una CAGR del 10,92%, liderado por la cadena de valor integrada de resina a embalaje de China y el crecimiento de dos dígitos de las exportaciones farmacéuticas de India. Muchas instalaciones chinas están modernizando robots empacadores de cajas para compensar la inflación salarial y cumplir con las normas de emisiones actualizadas. Los co-packers indios están incorporando módulos de salas limpias y serialización para cumplir con las expectativas de las auditorías de la Administración de Alimentos y Medicamentos de EE. UU., impulsando así la expansión regional del mercado de servicios de embalaje por contrato. Japón aporta conocimiento mecatrónico y una cultura de cero defectos, fomentando colaboraciones que transfieren metodologías lean a la región en general. Los exportadores de cosméticos de Corea del Sur dependen de compactos herméticos premium y sobres, manteniendo asignaciones de alto margen para los co-packers locales.

América del Norte sigue siendo el segundo mayor grupo, impulsado por la externalización biofarmacéutica y de alimentos funcionales. La escasez de mano de obra ha desencadenado el despliegue acelerado de robots en celdas de blíster y encartuchado en los centros del Medio Oeste. El atractivo de México como proveedor cercano bajo el Tratado entre México, Estados Unidos y Canadá ofrece alivio de costos y resiliencia en la cadena de suministro, atrayendo programas de bebidas y confitería estacional al sur de la frontera. Canadá aprovecha la actividad de marcas de etiqueta limpia y las regulaciones nacionales sobre cannabis para crear nichos de especialización. Europa enfatiza el cumplimiento de la economía circular en todos los estados miembros, impulsando el rediseño de embalajes y la modernización de líneas para lograr el 100% de reciclabilidad para 2031. La escasez de 176.000 trabajadores calificados en Alemania ha elevado los presupuestos de automatización, mientras que Italia y los Países Bajos avanzan en innovaciones de cadena de frío para biosimilares. [2]Agencia Federal de Empleo de Alemania, "Informe del Mercado Laboral 2024," Las economías de Europa del Este ofrecen soluciones de desbordamiento de capacidad para los propietarios de marcas occidentales que lidian con el aumento de los costos energéticos. Oriente Medio y África representan actualmente una base más pequeña, aunque la industrialización farmacéutica en Arabia Saudita y Sudáfrica señala una demanda próxima de centros de envasado acreditados con Buenas Prácticas de Fabricación.

Panorama Competitivo

El mercado de servicios de embalaje por contrato demuestra una fragmentación moderada. Los cinco principales proveedores poseen colectivamente un estimado del 32-35% de los ingresos, manteniendo la rivalidad intensa pero evitando la dominancia. Los subsegmentos farmacéuticos tienden a estar más consolidados debido a las barreras regulatorias de entrada. La adquisición de Catalent en 2024 por parte de Novo Holdings, valorada en USD 16,5 mil millones, subraya la convicción del capital privado en la resiliencia del embalaje de biológicos y la venta cruzada.[3]Redacción Editorial del Financial Times, "Adquisición de Catalent por Novo Holdings 2024," ft.com

Otras operaciones destacadas incluyen la compra por parte de Silgan de activos de Berry Global por USD 2,3 mil millones para añadir cierres resistentes a niños, y la actualización de automatización de Tjoapack por EUR 45 millones (USD 49,1 millones) para escalar la serialización de blísteres. La diferenciación depende de conjuntos de capacidades integrales que combinan asesoramiento de formulación, plataformas de fábrica inteligente y logística posterior. Los primeros adoptantes del mantenimiento predictivo habilitado por inteligencia artificial y la inspección de calidad basada en cámaras reportan mejoras de rendimiento superiores al 5%, lo que se traduce en contratos plurianuales más sólidos.

Las certificaciones de sostenibilidad, como ISCC-Plus, FSC y EcoVadis, ayudan a generar confianza con las marcas orientadas al consumidor que desean transmitir sus narrativas ecológicas. Los disruptores digitales ofrecen configuradores en línea, cotizaciones rápidas y agilidad para pequeños lotes que amenazan a los actores tradicionales de alto volumen a menos que desplieguen plataformas en la nube similares. En consecuencia, es probable que el mercado de servicios de embalaje por contrato sea testigo de una consolidación incremental, dirigida principalmente a actores regionales con conjuntos de habilidades especializadas en materiales o regulaciones.

Líderes de la Industria de Servicios de Contrato (Co Packing) en Embalaje

Assemblies Unlimited Inc.

Silgan Holdings Inc.

Stamar Packaging Inc.

Veritiv Corporation

Co-Pak Packaging Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PCI Pharma Services comprometió USD 365 millones para ampliar la capacidad de llenado aséptico, añadiendo suites ISO 5, liofilización automatizada y líneas de jeringas de alta velocidad para satisfacer la creciente demanda de biológicos.

- Diciembre de 2024: Novo Holdings finalizó la adquisición de Catalent por USD 16,5 mil millones, formando el mayor organismo de desarrollo y fabricación por contrato global que abarca sustancia farmacológica, llenado y acabado, y embalaje avanzado.

- Noviembre de 2024: Silgan Holdings adquirió los activos rígidos especializados de Berry Global por USD 2,3 mil millones, añadiendo tecnología de cierre resistente a niños a su cartera farmacéutica.

- Octubre de 2024: Veritiv estableció una división de embalaje sostenible mediante asociaciones con proveedores de clamshells compostables y sobres de fibra moldeada dirigidos a canales de servicio de alimentos y comercio electrónico.

Alcance del Informe Global del Mercado de Servicios de Contrato (Co Packing) en Embalaje

| Embalaje Primario |

| Embalaje Secundario |

| Embalaje Terciario |

| Diseño e Ingeniería |

| Cumplimiento y Logística |

| Plástico |

| Papel y Cartón |

| Metal |

| Compostable |

| Vidrio |

| Frascos |

| Blísteres |

| Bolsas y Sobres |

| Cajas y Estuches |

| Mangas y Envolturas Termorretráctiles |

| Otro Tipo de Embalaje |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Comercio Electrónico y Minorista |

| Productos Farmacéuticos |

| Electrónica de Consumo |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Embalaje Primario | ||

| Embalaje Secundario | |||

| Embalaje Terciario | |||

| Diseño e Ingeniería | |||

| Cumplimiento y Logística | |||

| Por Tipo de Material | Plástico | ||

| Papel y Cartón | |||

| Metal | |||

| Compostable | |||

| Vidrio | |||

| Por Tipo de Embalaje | Frascos | ||

| Blísteres | |||

| Bolsas y Sobres | |||

| Cajas y Estuches | |||

| Mangas y Envolturas Termorretráctiles | |||

| Otro Tipo de Embalaje | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Comercio Electrónico y Minorista | |||

| Productos Farmacéuticos | |||

| Electrónica de Consumo | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de servicios de embalaje por contrato hasta 2031?

Se espera que el mercado crezca a una CAGR del 8,79% entre 2026 y 2031 según las proyecciones de ingresos de este análisis.

¿Qué región lidera actualmente los ingresos globales?

La región Asia-Pacífico posee el 45,66% de los ingresos globales, beneficiándose de su escala de fabricación y el crecimiento de las exportaciones farmacéuticas.

¿Qué tipo de servicio se expande más rápidamente?

Los servicios de cumplimiento y logística avanzan a una CAGR del 10,65%, impulsados por la demanda integrada de embalaje más entrega.

¿Cómo están influyendo los mandatos de sostenibilidad en las elecciones de materiales?

Las leyes de Responsabilidad Extendida del Productor están acelerando la adopción de materiales compostables y de contenido reciclado posconsumo (PCR), con los compostables creciendo a una CAGR del 10,78%.

¿Por qué las empresas farmacéuticas están aumentando la externalización?

Las formulaciones biológicas complejas y los nuevos requisitos de Buenas Prácticas de Fabricación hacen que el llenado aséptico y el embalaje especializado sean más rentables cuando son gestionados por socios expertos en contratos.

¿Cuál es la principal restricción que afecta los márgenes de beneficio?

La volatilidad en los precios de resinas y sustratos, que fluctúan hasta un 23% de año en año, comprime los márgenes, especialmente para los co-packers más pequeños.

Última actualización de la página el: