Tamaño y Participación del Mercado de Servicios de Empaque por Contrato y Fulfillment

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 121.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 207.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Empaque por Contrato y Fulfillment por Mordor Intelligence

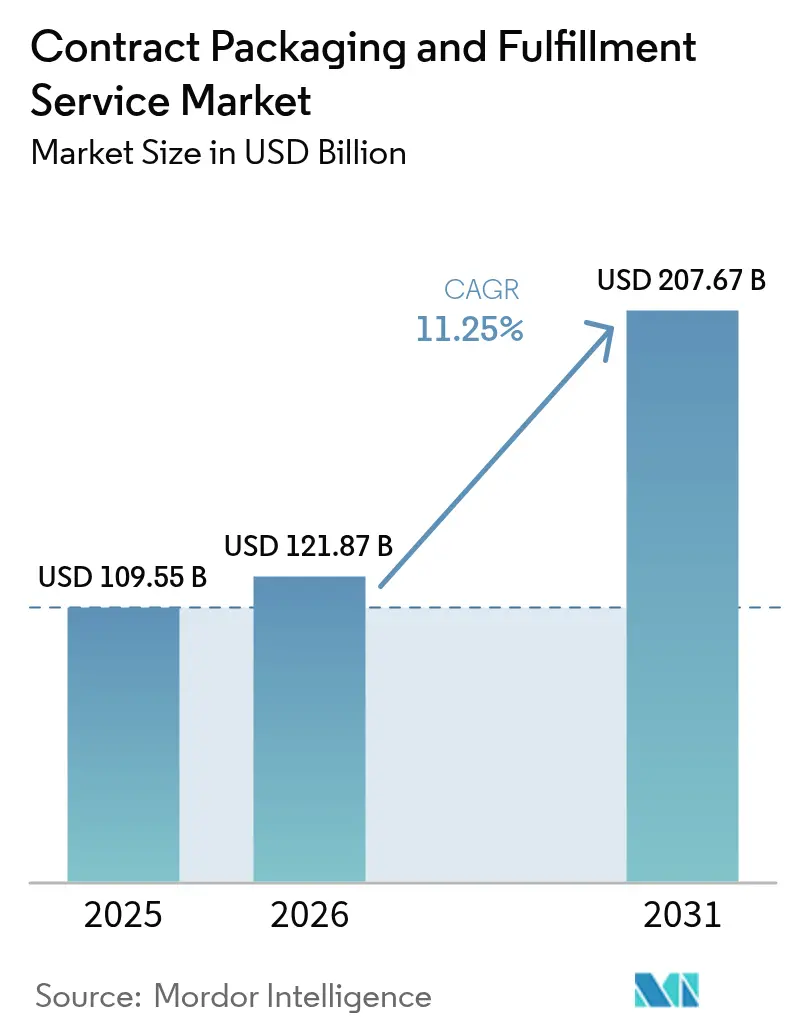

El tamaño del mercado de servicios de empaque por contrato y fulfillment fue valorado en USD 109,55 mil millones en 2025 y se estima que crecerá desde USD 121,87 mil millones en 2026 hasta alcanzar USD 207,67 mil millones en 2031, a una CAGR del 11,25% durante el período de pronóstico (2026-2031). Esta trayectoria de rápido crecimiento refleja la migración constante de los fabricantes hacia la externalización en su búsqueda por reducir los costos operativos, aprovechar la automatización avanzada y cumplir con los mandatos de sostenibilidad en expansión. Los volúmenes de paquetes de comercio electrónico, que continúan expandiéndose en dígitos dobles, añaden capas de complejidad de fulfillment que solo los socios altamente especializados pueden gestionar eficientemente. Al mismo tiempo, los responsables de políticas en América del Norte y la Unión Europea endurecen las normas de economía circular, por lo que las marcas dependen cada vez más de expertos externos para monitorear residuos, trazabilidad de materiales y presentaciones de responsabilidad extendida del productor. Por último, el rápido avance en robótica, visión artificial y analítica en la nube reduce los costos de empaque por unidad, lo que permite a los empacadores por contrato escalar de manera rentable incluso cuando los salarios aumentan en los mercados desarrollados.

Conclusiones Clave del Informe

- Por material de empaque, el plástico representó el 54,63% de la participación del mercado de servicios de empaque por contrato y fulfillment en 2025; se proyecta que los formatos biodegradables y compostables se expandirán a una CAGR del 13,22% hasta 2031.

- Por tipo de servicio, el empaque por contrato lideró con una participación de ingresos del 44,78% en 2025; se pronostica que el tipo de servicio de diseño de empaque y prototipado crecerá a una CAGR del 12,6% hasta 2031.

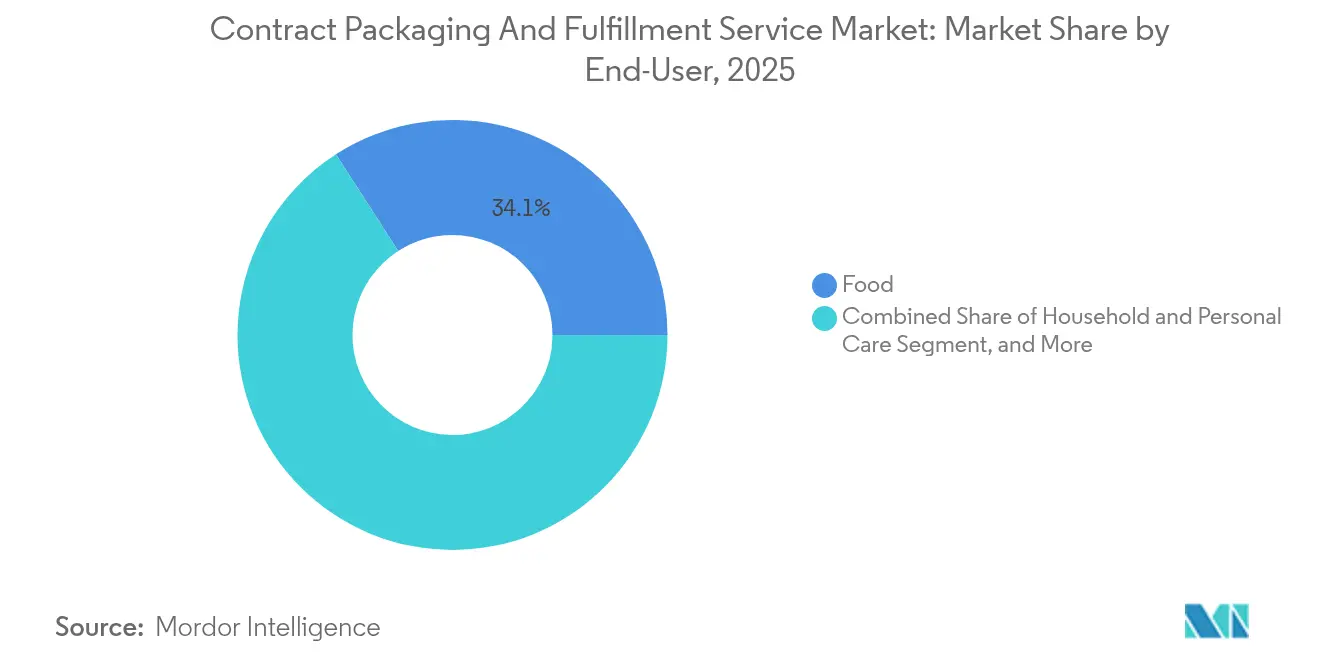

- Por usuario final, las aplicaciones de alimentos representaron el 34,12% del tamaño del mercado de servicios de empaque por contrato y fulfillment en 2025; los cuidados del hogar y personales avanzan a una CAGR del 12,2% hasta 2031.

- Por canal de fulfillment, el comercio electrónico B2C mantuvo el 38,05% de los ingresos en 2025; el comercio electrónico B2C está previsto que crezca a una CAGR del 11,98% hasta 2031.

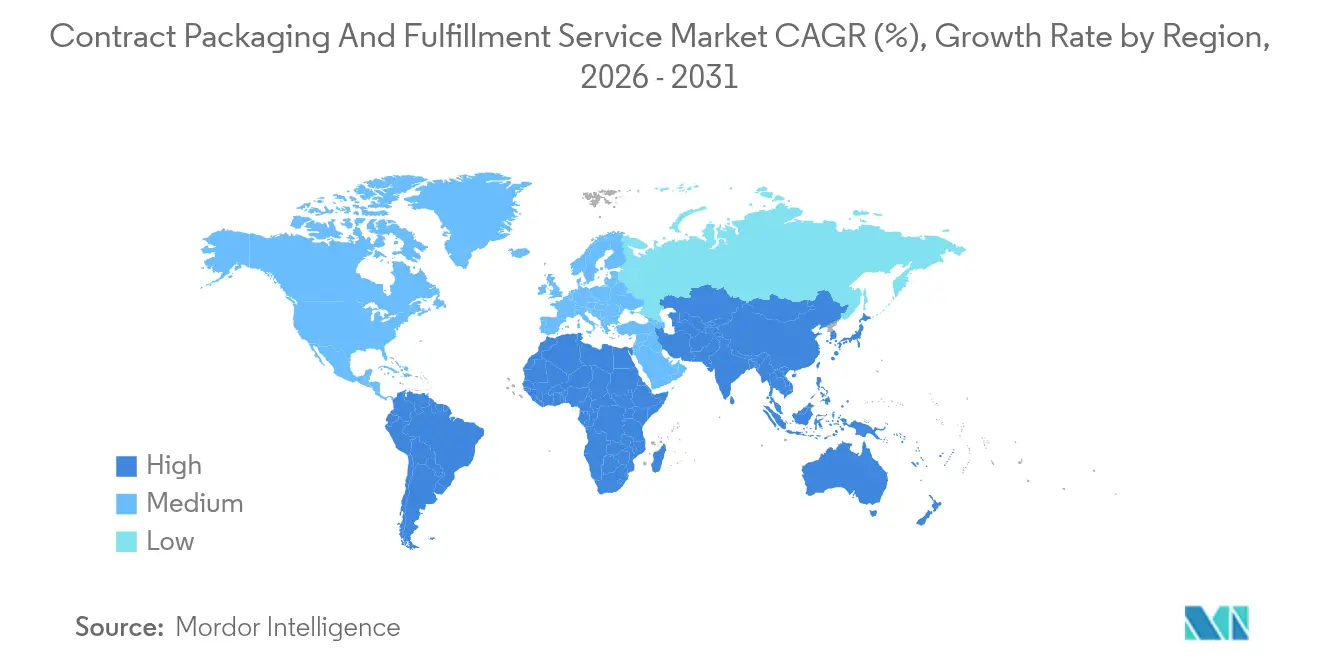

- Por geografía, América del Norte capturó el 39,05% de los ingresos de 2025; Asia-Pacífico está preparada para la CAGR más rápida del 13,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Empaque por Contrato y Fulfillment

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Externalización de operaciones no esenciales para la optimización de costos | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de alimentos y bebidas de formatos listos para consumir | +2.1% | Global, más fuerte en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Nuevos participantes de almacenamiento 3PL que fomentan la innovación en empaque | +1.9% | América del Norte y UE como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las cajas de suscripción D2C que requieren un fulfillment ágil | +1.7% | América del Norte y UE, emergente en metrópolis de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Externalización vinculada a criterios ESG para reducir emisiones de Alcance 3 | +1.5% | Enfoque regulatorio en la UE y América del Norte, con repercusión global | Largo plazo (≥ 4 años) |

| Clasificación impulsada por IA y paquetes personalizados | +1.3% | Centros tecnológicos en Estados Unidos, UE, China, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Externalización de Operaciones No Esenciales para la Optimización de Costos

Los fabricantes asignan capital escaso hacia la innovación de productos mientras redirigen sus líneas de empaque hacia contratistas que distribuyen los costos fijos entre múltiples clientes. Una marca típica logra actualmente reducciones de costos del 15-25% al migrar desde líneas internas heredadas hacia instalaciones automatizadas multicliente que operan ininterrumpidamente. Las empresas farmacéuticas ilustran este cambio, con proveedores como Catalent ampliando capacidad para serialización de blisteres, ensamblaje en cadena de frío y etiquetado certificado según Buenas Prácticas de Manufactura (BPM). Más allá de los ahorros, los responsables de la toma de decisiones valoran la transferencia de responsabilidad: los socios especializados asumen los riesgos de retiro de productos, mantienen la documentación ISO y calibran los equipos de inspección bajo protocolos validados. Los incrementos salariales vinculados a la inflación en 2024 simplemente aceleraron el cálculo, haciendo que la prima por externalización parezca modesta frente a los gastos generales de personal, servicios públicos y cumplimiento normativo que deben asumir las plantas internas. El sofisticado software de modelado de costos, integrado en plataformas de planificación de recursos empresariales, ahora compara escenarios de costo total de entrega en tiempo real y destaca el empaque por externalización como la opción financieramente superior para la mayoría de los SKU de tamaño mediano.

Creciente Demanda de Alimentos y Bebidas de Formatos Listos para Consumir

Los consumidores urbanos se inclinan por comidas de conveniencia, kits de comida y bocadillos individuales que exigen control de porciones, atmósferas protectoras y garantía de vida útil. Las categorías de productos listos para consumir se expandieron un 18% en 2024, y cada unidad incremental requirió sellado hermético, purga de atmósfera modificada o bolsas de retorta que pocos propietarios de marcas pueden respaldar internamente. Los empacadores por contrato intervinieron con extensiones de sala limpia, líneas de formado-llenado-sellado de alta velocidad y monitoreo microbiológico en tiempo real para satisfacer a los reguladores de seguridad alimentaria. Los centros de Asia-Pacífico, desde Bangkok hasta Ciudad Ho Chi Minh, muestran el incremento más pronunciado, impulsado por hogares de doble ingreso y cocinas urbanas reducidas que prefieren ofertas listas para llevar. Mientras tanto, los minoristas occidentales presionan por etiquetado claro sobre alérgenos y nutrición, lo que lleva a impresores especializados a añadir prensas digitales que entregan datos variables serializados directamente en el empaque. A medida que las bebidas funcionales y las gominolas nutracéuticas crecen, las películas de barrera y el blisterado específico por dosis impulsan otra capa de demanda de externalización.

Nuevos Participantes de Almacenamiento 3PL que Fomentan la Innovación en Empaque

Grandes empresas de logística como GXO Logistics invirtieron USD 200 millones durante 2024 para integrar estaciones de empaque robótico en sus campus de distribución existentes. El nuevo modelo consolida el desglose de palés, el encajado de tamaño adecuado y el etiquetado de mensajería en un único punto de contacto automatizado. Los empacadores por contrato tradicionales, acostumbrados a proyectos discretos, ahora compiten con proveedores que ya gestionan inventario y tramos de transporte, lo que permite un aplazamiento sin fisuras hasta que un comprador en línea confirma color, sabor o preferencia de paquete. La integración entre los sistemas de gestión de almacenes y los sistemas de ejecución de empaque captura la velocidad de los SKU y ensambla las dimensiones de los paquetes que reducen las tarifas de peso dimensional en un 8-12%. Este estrecho circuito de datos reduce el consumo de relleno de huecos, contribuyendo a los indicadores clave de desempeño de sostenibilidad de los clientes. Los líderes del cross-docking en Europa también están adaptando módulos de empaque por luz, desafiando a los co-empacadores tradicionales a responder con ingeniería de valor añadido y tiempos de cambio más cortos.

Auge de las Cajas de Suscripción D2C que Requieren un Fulfillment Ágil

Las suscripciones en línea de belleza, cuidado de mascotas y bocadillos gourmet se multiplicaron un 435% en la última década, creando picos de demanda ligados a campañas de influenciadores y curación estacional. Los empacadores por contrato desarrollaron celdas modulares equipadas con directivas de recolección por voz y etiquetadoras multicabezal que incorporan el nombre, la nota o el código QR de cada destinatario. La presentación importa tanto como la protección: sustratos premium, barnices de tacto suave y envolturas de papel tisú elevan el momento del unboxing, impulsando la renovación de suscripciones. La agilidad es crítica; un cliente de cosméticos puede cambiar de tonos semanalmente sin costos de reconfiguración porque los troqueles con fijación magnética y las planchas de prensa digital pivoten en cuestión de horas. Los proveedores también gestionan la intercalación de insertos, el pegado de sobres de muestras y los folletos de instrucciones de devolución, consolidando funciones que antes se distribuían entre agencias de merchandising y equipos de marketing internos. El resultado es una experiencia de marca sin fricciones que pondría a prueba la línea convencional de un fabricante diseñada para volúmenes homogéneos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Normas estrictas de responsabilidad extendida del productor (REP) | -1.8% | UE principalmente, en expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de líneas de empaque propias | -1.2% | Global, más fuerte en regiones manufactureras desarrolladas | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en centros de fulfillment especializados | -0.9% | América del Norte y UE como núcleo, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del costo de materiales reciclados que comprime los márgenes | -0.7% | Global, con variaciones de precios regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Responsabilidad Extendida del Productor

La legislación europea revisada obliga a los propietarios de marcas a financiar esquemas de recolección, clasificación y recuperación de materiales, elevando los costos de cumplimiento en un 3-5% del gasto en empaque. Los empacadores por contrato ahora deben capturar códigos de identificación de resinas, ratios de contenido posconsumo y datos de destino geográfico a nivel de palé, o arriesgarse a sanciones. La tecnología de rastreo —etiquetas RFID y registros de cadena de bloques— requiere capital y personal de cumplimiento calificado que los pequeños proveedores tienen dificultades para financiar, inclinando la participación hacia los actores globales. Estatutos similares en cuatro estados de Estados Unidos y programas piloto en Japón amplían la huella administrativa. Los contratos transfronterizos, por tanto, incluyen cláusulas de auditoría, entregables de evaluación del ciclo de vida y verificación del reciclaje, añadiendo gastos de negociación que ralentizan la incorporación de proyectos. Para los clientes sensibles al costo, las altas tarifas de responsabilidad extendida del productor pueden tentar a reconsiderar los conceptos de diseño intensivos en empaque, suprimiendo el volumen externalizado general hasta que emerjan nuevos materiales que reduzcan los tramos de tasas.

Competencia de Líneas de Empaque Propias

Los precios de los encartadores accionados por servomotores, las encajadoras colaborativas y los paletizadores guiados por visión artificial cayeron entre un 20-30% en 2024 a medida que los proveedores de componentes escalaron su producción. Las grandes plantas de alimentos y productos químicos domésticos analizan el costo total de propiedad y encuentran períodos de recuperación de la inversión inferiores a tres años para líneas de alto volumen llave en mano. Con la filtración de propiedad intelectual y la seguridad del suministro en los tableros ejecutivos, algunas empresas de la lista Fortune 500 asignan capex para recuperar el control sobre la apariencia del empaque final y el calendario de lanzamiento de productos. Aunque las líneas internas sobresalen en SKU uniformes, carecen de la flexibilidad de los centros de co-empaque multicliente cuando las variantes promocionales, los paquetes estacionales o las tiradas cortas entran en el calendario. Los empacadores por contrato defienden su participación enfatizando la certificación de sala limpia, la competencia en múltiples materiales y los cambios de formato rápidos que una línea fija amortizada no puede justificar. La batalla, por tanto, depende de la amplitud del servicio, no solo del rendimiento por hora.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Empaque: El Dominio del Plástico Enfrenta Presión por Sostenibilidad

Las resinas plásticas conservaron una participación del 54,63% en el mercado de servicios de empaque por contrato y fulfillment en 2025, respaldadas por su bajo costo, maquinabilidad y versatilidad como barrera. La posición dominante del segmento, no obstante, atrae el escrutinio regulatorio bajo las prohibiciones de plásticos de un solo uso y las cuotas de contenido reciclado. Los empacadores por contrato mitigan la exposición habilitando polietileno de base biológica y películas de ácido poliláctico compostable que se alinean con los próximos tramos de tarifas de responsabilidad extendida del productor. Los envases de vidrio y metal resurgen en bebidas premium y cosmecéuticos que comercializan herencia y reciclabilidad, aunque su mayor peso complica los objetivos de emisiones. El cartón, impulsado por cajas de comercio electrónico y embalajes de fibra moldeada, se encuentra en el nexo del abastecimiento renovable y la recuperación en la acera. El aumento de los precios de las resinas en 2024 impulsó a los propietarios de marcas a dimensionar correctamente el empaque, intensificando la demanda de software de simulación que predice la resistencia a la perforación a gramajes menores.

Las categorías biodegradables y compostables pronostican una CAGR del 13,22% hasta 2031, aunque persisten las restricciones en la cadena de suministro. La capacidad limitada de fermentadores, las fluctuaciones en los precios de las materias primas y la infraestructura de fin de vida inconsistente pueden erosionar las ganancias teóricas de sostenibilidad. Los empacadores por contrato, por tanto, añaden laboratorios internos para probar la integridad del sellado, la migración y la vida útil en múltiples grados de biopolímeros, asegurando que no pongan en riesgo la seguridad alimentaria. Los ensayos exitosos posicionan a los proveedores para obtener tarifas premium a medida que los clientes persiguen declaraciones de carbono neutro. Mientras tanto, los grados de plástico estándar siguen siendo indispensables para los productos farmacéuticos que requieren blisteres con barrera de humedad que los bioplásticos aún no pueden igualar. La senda evolutiva, por tanto, combina una reducción gradual del calibre, estructuras híbridas y circuitos de reciclaje circular en lugar de una sustitución abrupta de materiales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: Los Servicios de Valor Añadido Impulsan el Crecimiento

El empaque por contrato generó la mayor participación de ingresos del 44,78% en 2025, pero la sensibilidad al precio y la paridad de automatización comprimen los márgenes. Los clientes recompensan cada vez más el pensamiento de diseño, lo que impulsa a los proveedores a cultivar estudios creativos fluidos en psicología del consumidor, impacto en estantería y señales de reutilización. Se proyecta que el diseño de empaque y el prototipado registrarán una CAGR del 12,6%, lo que ilustra el pivote desde la mano de obra de productos básicos hacia la propiedad intelectual y la iteración rápida. Los gemelos digitales, renderizados en realidad mixta, permiten a los especialistas en marketing previsualizar los elementos de marca bajo la iluminación de la tienda antes de que un solo troquelado llegue a la prensa, acelerando los ciclos de decisión.

Más adelante, la validación basada en laboratorio gana tracción. Las plataformas de vibración, caída y compresión imitan las rutas de envío multicanal, mientras que las cámaras ambientales exponen los empaques a humedad tropical o congelación ártica. Los ingresos por pruebas de empaque se incrementan a medida que la exposición al comercio electrónico amplifica la responsabilidad. El almacenamiento vinculado al fulfillment sigue siendo esencial, aunque los límites se difuminan a medida que los 3PL internalizan módulos de co-empaque y los co-empacadores arriendan bahías de almacenamiento adyacentes. La fórmula ganadora agrupa bocetos conceptuales, abastecimiento de materiales, inspección en línea y despacho multiportador bajo un único acuerdo maestro de servicios. Esta amplitud erige barreras de cambio, alentando a los clientes a firmar declaraciones de trabajo plurianuales que estabilizan el flujo de caja del proveedor.

Por Usuario Final: Liderazgo del Sector Alimentario con Crecimiento en Cuidado Personal

Las aplicaciones de alimentos representaron el 34,12% del tamaño del mercado de servicios de empaque por contrato y fulfillment en 2025, gracias a los estrictos códigos de higiene y la maquinaria de capital intensivo que inclinan el análisis de negocio hacia la externalización. Las auditorías HACCP, la segregación de alérgenos y la detección de metales elevan el listón de competencia. Las comidas preparadas, los bocadillos ricos en proteínas y las bebidas funcionales requieren cada uno de ellos diferentes químicas de películas y controles de atmósfera, lo que lleva a los fabricantes de línea única a ceder la complejidad a especialistas multicliente. La garantía de la cadena de frío, desde la congelación en túnel criogénico hasta los transportadores térmicos validados, forma un foso alrededor de los proveedores de servicios establecidos.

Se proyecta que las líneas de cuidados del hogar y personales, que abarcan desde sueros para la piel hasta tabletas de lavandería ecológicas, registrarán una CAGR del 12,2% hasta 2031. Los modelos de suscripción y los lanzamientos de productos impulsados por influenciadores exigen botellas con colores coordinados, estampado en folio y envolturas de regalo secundarias que las plantas internas no pueden cambiar diariamente. El creciente enfoque regulatorio en los microplásticos en los productos de aclarado añade más complejidades de cumplimiento. Los empacadores por contrato responden con entornos controlados, sistemas de visión en línea para la alineación de etiquetas y codificación de lotes con rastreo que soporta retiros voluntarios y obligatorios. Los clientes farmacéuticos también profundizan la externalización, aunque protegidos por los mandatos de serialización y las pruebas de potencia por lote que solo un puñado de socios validados pueden realizar de manera costo-efectiva.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Fulfillment: El Comercio Electrónico Impulsa la Transformación

Los flujos de comercio electrónico B2C representaron el 38,05% del volumen de 2025 y continúan aumentando a una CAGR del 11,98%, transformando los formatos de empaque hacia diseños amigables para el envío y libres de frustración. Las estrategias de eliminación de caja exterior combinan algoritmos de tamaño adecuado con flexibles monomateriales resistentes para soportar pruebas de caída libre de 50 pulgadas. Cada paquete debe proteger el contenido, deleitar visualmente al destinatario y cumplir con los mandatos de reciclabilidad en la acera de los minoristas. Los empacadores por contrato respondieron encargando ensobradoras automáticas, formadoras de bandejas y dispensadoras de amortiguación a base de papel sintonizadas con las tarifas de envío volumétricas.

Los pedidos de reabastecimiento minorista tradicional todavía dominan las cajas listas para estantería y las capas de palés, pero registran un crecimiento más lento de un solo dígito. Mientras tanto, la distribución empresa a empresa utiliza contenedores industriales, bidones y empaques de tránsito reutilizables que optimizan la eficiencia cúbica. Las marcas omnicanal ahora esperan que los socios alternen entre estas configuraciones al ritmo cotidiano, desafiando a las plantas de línea única diseñadas para ciclos predecibles. La flexibilidad de las líneas de empaque habilitada por efectores finales de intercambio rápido y software de control basado en recetas se convierte así en un criterio de contratación prioritario.

Análisis Geográfico

América del Norte retuvo una participación del 39,05% en 2025, ya que la región combina una infraestructura madura de comercio minorista en línea con estrictas regulaciones ambientales que privilegian a los especialistas profesionales en empaque frente a los equipos internos. Las tarifas laborales superiores a USD 25 por hora impulsan la adopción de la automatización, y los generosos calendarios de depreciación bajo los códigos fiscales locales fomentan la renovación continua de capital. La demanda en Estados Unidos se centra en productos farmacéuticos, bocadillos premium y electrónica de consumo de alta rotación que requieren cambios rápidos y estándares de cero defectos. Canadá complementa el volumen con procesadores de recursos naturales que envían a nivel global, lo que requiere cajas de exportación reforzadas y cartones lineales resistentes a la humedad.

Asia-Pacífico registra la CAGR más rápida del 13,28% hasta 2031, impulsada por el peso manufacturero de China, la base de consumidores de India y el auge de las plataformas digitales del Sudeste Asiático. Las autoridades locales incentivan las mejoras de plantas para cumplir con las directivas emergentes de seguridad alimentaria y reducción de residuos, fomentando una transición de los centros de co-empaque informales a los certificados. La adopción de robótica está por detrás de los referentes occidentales, pero se acelera gracias a las subvenciones gubernamentales y las auditorías de clientes multinacionales que exigen trazabilidad. Japón y Corea del Sur empujan la frontera con el kitting automatizado para consolas de videojuegos y sets de belleza de lujo enviados globalmente a las pocas horas de su lanzamiento.

Europa se posiciona como el banco de pruebas de sostenibilidad, siendo pionera en certificaciones de cuna a cuna y esquemas de etiquetado de carbono bajo el paraguas del Pacto Verde Europeo. Los proveedores de la industria automotriz alemana dependen de embalajes duraderos y reutilizables, mientras que las casas de cosméticos francesas especifican ventanas de película de celulosa compostable. Escandinavia pilota prototipos de botellas a base de fibra, impulsando a los proveedores de servicios a desarrollar experiencia en múltiples materiales. Europa del Este ofrece grupos de mano de obra rentable y proximidad al consumo de Europa Central, atrayendo capacidad de nueva planta de multinacionales occidentales ansiosas por sortear la fricción fronteriza del Brexit.

Panorama Competitivo

El mercado de servicios de empaque por contrato y fulfillment exhibe una concentración moderada: los cinco mayores actores poseen aproximadamente el 45% de participación acumulada, mientras que los especialistas regionales y los nuevos participantes 3PL llenan nichos específicos. Las inversiones en automatización definen a los ganadores. En 2024, GXO Logistics instaló robots colaborativos que redujeron los costos laborales en un 35% en 15 instalaciones en América del Norte. Sonoco se asoció con AMP Robotics para aumentar la captura de materiales reciclados en un 25% y fortalecer sus credenciales de economía circular. Catalent redirigió USD 11.500 millones provenientes de la desinversión de un negocio de biológicos hacia el llenado de viales de alta velocidad y el termoformado de blisteres, fortaleciendo su foso en el sector farmacéutico.

Las adquisiciones siguen siendo el vector de expansión preferido. La adquisición por USD 3.900 millones de Eviosys por parte de CCL Industries amplió el alcance en envases metálicos y recubrimientos de barrera, mientras que el centro de Deutsche Post DHL Group en Singapur introdujo paneles solares y circuitos de reciclaje de agua que redujeron la intensidad de carbono en un 40%. La innovación de productos fluye a través de solicitudes de patentes sobre etiquetas inteligentes, bandejas de comidas con autocalentamiento e inspección de sellado impulsada por IA; más de 1.200 solicitudes fueron ingresadas en la Oficina de Patentes y Marcas de Estados Unidos (USPTO) solo en 2024.[3] Oficina de Patentes y Marcas de Estados Unidos, "Base de Datos de Patentes de Automatización de Empaque," uspto.gov Para retener el talento, las empresas líderes implementan programas certificados de mejora de habilidades con fabricantes de equipos originales de robótica y ofrecen primas salariales para técnicos en controladores lógicos programables. Los nuevos participantes del mercado enfrentan un alto capex, obstáculos de cumplimiento regulatorio y la necesidad de integrarse con los sistemas de planificación de recursos empresariales de los clientes, todo lo cual eleva las barreras de cambio y apoya la defensibilidad de los actores medianos establecidos.

Líderes de la Industria de Servicios de Empaque por Contrato y Fulfillment

Aaron Thomas Company, Inc.

ActionPak Inc.

Assemblies Unlimited, Inc.

PAC Worldwide Corp.

AmeriPac LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Catalent completó la desinversión de su negocio de fabricación de biológicos a Novo Holdings por USD 11.500 millones, canalizando los ingresos hacia mejoras de automatización de empaque.

- Agosto de 2024: Sonoco Products Company se asoció con AMP Robotics, comprometiendo USD 50 millones para clasificación habilitada por IA que mejora la pureza de los materiales reciclados.

- Julio de 2024: GXO Logistics invirtió USD 200 millones en líneas de empaque robótico en 15 instalaciones de América del Norte para aumentar el rendimiento del comercio electrónico.

- Junio de 2024: CCL Industries adquirió Eviosys por USD 3.900 millones, añadiendo capacidad de envases metálicos sostenibles y conocimiento especializado en empaque con recubrimiento de barrera.

Alcance del Informe Global del Mercado de Servicios de Empaque por Contrato y Fulfillment

El empaque por contrato es básicamente el proceso de ensamblar productos o bienes en su empaque final terminado. Un servicio de fulfillment es un almacén de terceros que ayuda a otras empresas a preparar y enviar sus pedidos. El mercado estudiado es una agregación de servicios que van desde el diseño, el empaque y llenado, hasta las pruebas y el fulfillment. El estudio rastrea los ingresos por servicios acumulados por los principales proveedores de servicios de empaque por contrato y fulfillment como parte de su oferta general (tanto independiente como de extremo a extremo). El estudio también cubre el impacto de la pandemia de COVID-19 en el mercado.

| Papel y Cartón |

| Plástico |

| Vidrio |

| Metal |

| Materiales Biodegradables / Compostables |

| Diseño de Empaque y Prototipado |

| Empaque por Contrato |

| Pruebas de Empaque |

| Almacenamiento y Fulfillment |

| Otros Tipos de Servicio |

| Alimentos |

| Bebidas |

| Farmacéutico |

| Cuidados del Hogar y Personales |

| Otros Usuarios Finales |

| Comercio Electrónico B2C |

| Distribución B2B |

| Reabastecimiento Minorista |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Material de Empaque | Papel y Cartón | ||

| Plástico | |||

| Vidrio | |||

| Metal | |||

| Materiales Biodegradables / Compostables | |||

| Por Tipo de Servicio | Diseño de Empaque y Prototipado | ||

| Empaque por Contrato | |||

| Pruebas de Empaque | |||

| Almacenamiento y Fulfillment | |||

| Otros Tipos de Servicio | |||

| Por Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéutico | |||

| Cuidados del Hogar y Personales | |||

| Otros Usuarios Finales | |||

| Por Canal de Fulfillment | Comercio Electrónico B2C | ||

| Distribución B2B | |||

| Reabastecimiento Minorista | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de servicios de empaque por contrato y fulfillment hasta 2031?

Se proyecta que el mercado de servicios de empaque por contrato y fulfillment se expandirá a una CAGR del 11,25%, alcanzando USD 207,67 mil millones en 2031.

¿Qué categoría de usuario final contribuye actualmente con mayor demanda a los co-empacadores?

Las aplicaciones de alimentos lideran con el 34,12% de los ingresos de 2025, gracias a las estrictas normas de seguridad y el auge de los formatos listos para consumir.

¿Por qué las marcas de comercio electrónico recurren a los empacadores por contrato?

Los altos volúmenes de paquetes, las necesidades de reducción de daños y la importancia de una experiencia de unboxing diferenciada impulsan a los vendedores en línea hacia socios especializados con dimensionamiento automático y etiquetado personalizado.

¿Cuál es el mayor desafío de sostenibilidad que enfrentan los empacadores por contrato?

El cumplimiento de las regulaciones de responsabilidad extendida del productor en expansión impulsa la inversión en sistemas de trazabilidad de materiales y alternativas reciclables o compostables.

¿Qué región está creciendo más rápidamente para los servicios de empaque externalizados?

Se pronostica que Asia-Pacífico registrará una CAGR del 13,28% hasta 2031, respaldada por la expansión manufacturera, la adopción del comercio digital y los programas de modernización gubernamental de apoyo.

¿Cómo están influyendo los 3PL en el panorama competitivo?

Los principales proveedores de logística añaden celdas de empaque robótico dentro de los almacenes, ofreciendo almacenamiento integrado, empaque y despacho que presionan a los co-empacadores tradicionales a ampliar sus capacidades.

Última actualización de la página el: