Tamaño y participación del mercado de envases para servicios de alimentación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 139.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 171.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

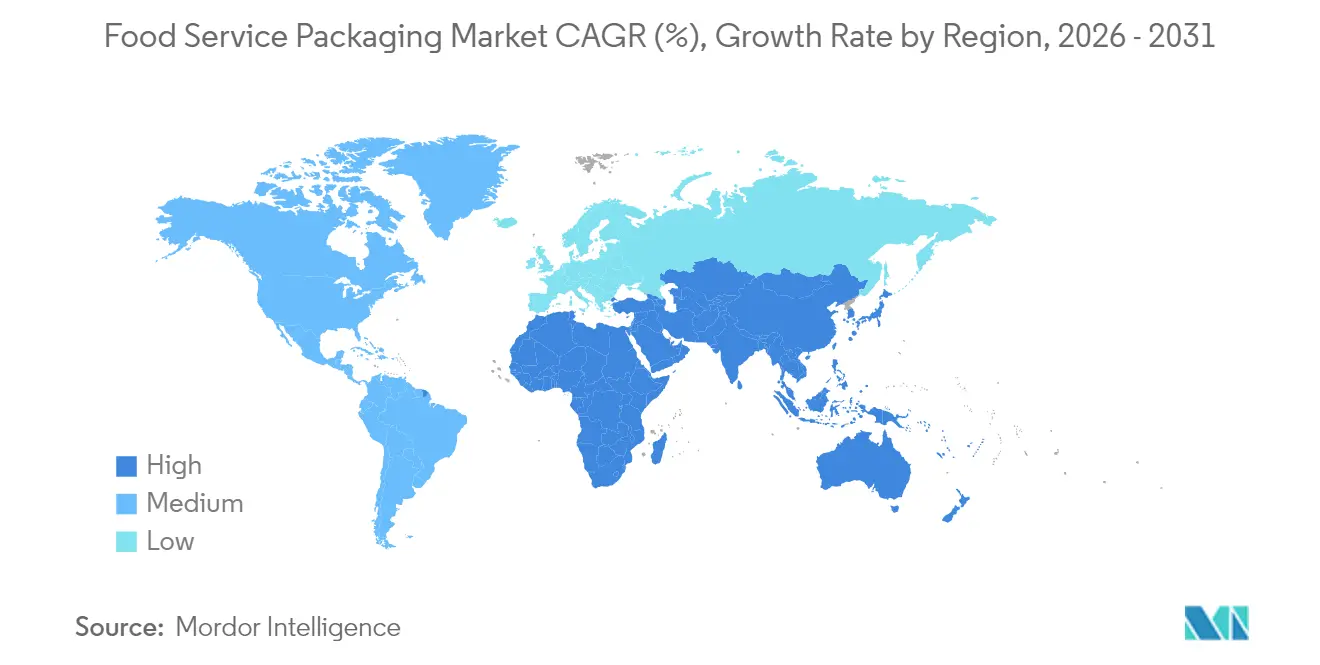

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

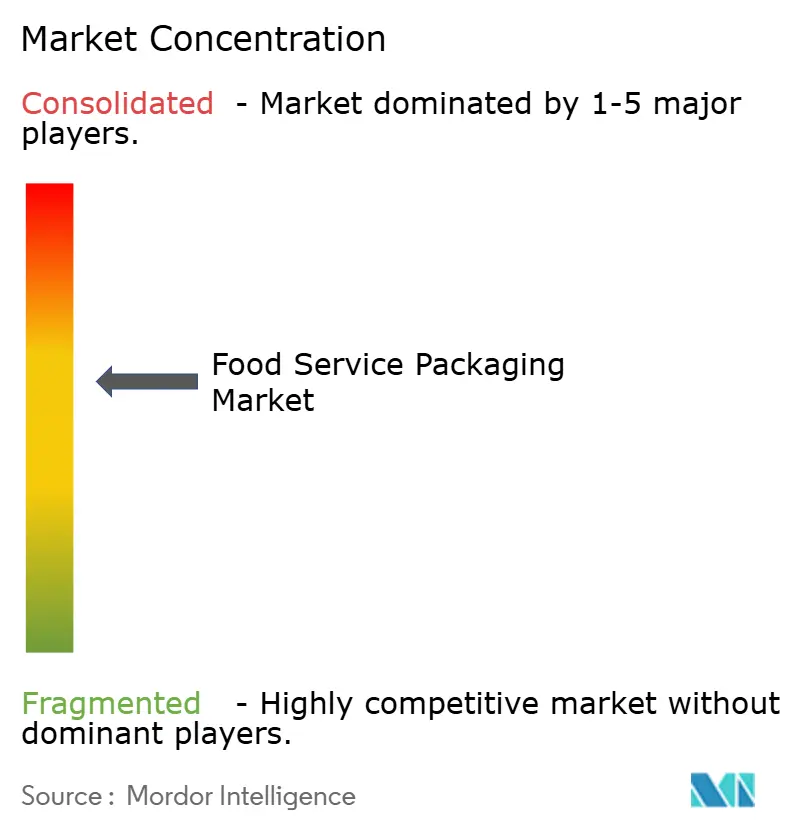

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases para servicios de alimentación por Mordor Intelligence

Se espera que el tamaño del mercado de envases para servicios de alimentación crezca de USD 134,20 mil millones en 2025 a USD 139,75 mil millones en 2026 y se prevé que alcance USD 171,06 mil millones en 2031 a una CAGR del 4,13% durante 2026-2031. El crecimiento se sustenta en tres pilares que se refuerzan mutuamente: los crecientes mandatos regulatorios que restringen los plásticos de un solo uso, los avances constantes en sustratos compostables y de contenido reciclado, y la demanda en auge de cocinas fantasma y aplicaciones de entrega a domicilio que requieren envases a prueba de manipulaciones e impulsados por el rendimiento. Asia-Pacífico lidera el mercado de envases para servicios de alimentación con una participación de ingresos del 40,76%, impulsada por la rápida urbanización y el creciente consumo de la clase media. Simultáneamente, Oriente Medio y África registran el ritmo regional más rápido con una CAGR del 6,22% gracias a la expansión de las cadenas de restaurantes de servicio rápido, la inversión en infraestructura y un perfil demográfico joven. La dinámica de materiales refleja estos cambios geográficos: los plásticos mantienen su ubicuidad gracias a sus ventajas de costo y barrera, aunque las películas biodegradables y los utensilios de servicio moldeados en fibra capturan la mayoría de las nuevas especificaciones a medida que las prohibiciones de artículos tratados con PFAS se extienden por América del Norte y Europa. A lo largo de la cadena de valor, los actores establecidos con reciclaje de resina integrado o líneas propias de recubrimiento de fibra están posicionados para superar a los convertidores vinculados al suministro de polímeros vírgenes, mientras que los innovadores en envases inteligentes se están abriendo un nicho premium al incorporar sensores de frescura y anti-manipulación en tapas y bandejas con bisagra para entregas.

Conclusiones clave del informe

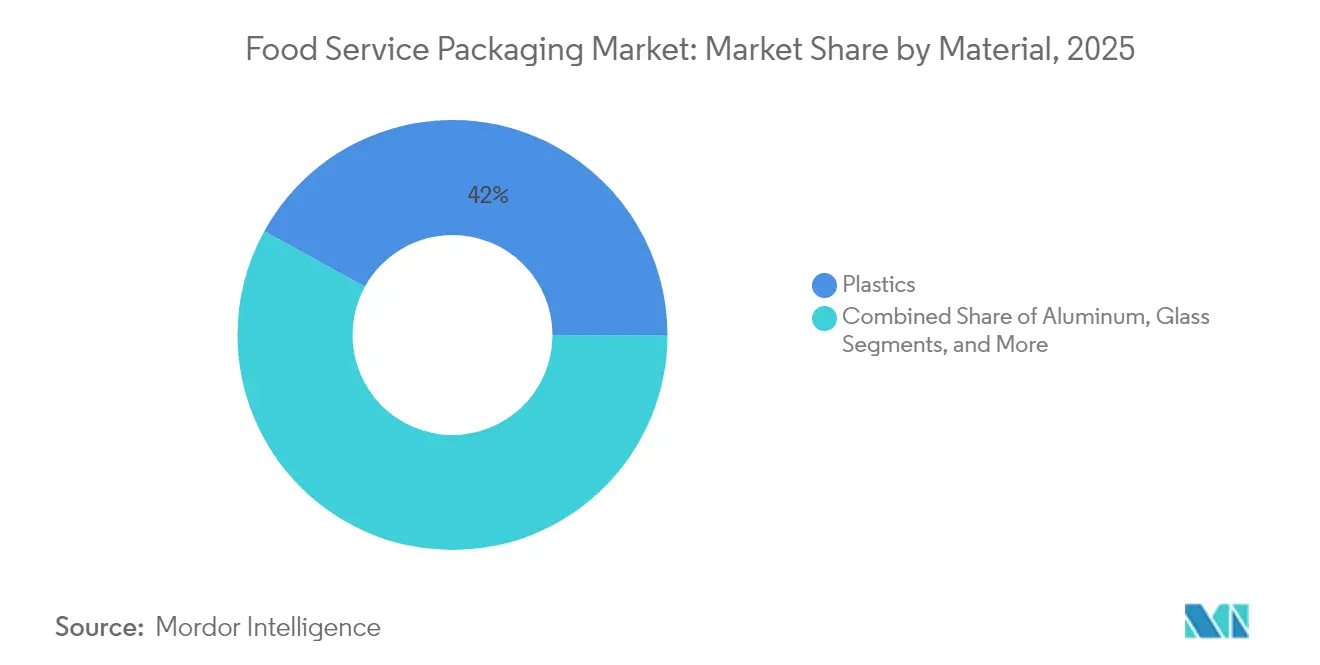

- Por material, los plásticos lideraron con el 41,98% de la participación del mercado de envases para servicios de alimentación en 2025, mientras que los sustratos biodegradables y especiales se proyecta que se expandan a una CAGR del 5,42% hasta 2031.

- Por tipo de envase, los vasos y recipientes concentraron el 37,89% del grupo de ingresos de 2025, mientras que las bandejas y contenedores están configurados para acelerarse a una CAGR del 5,11% hasta 2031.

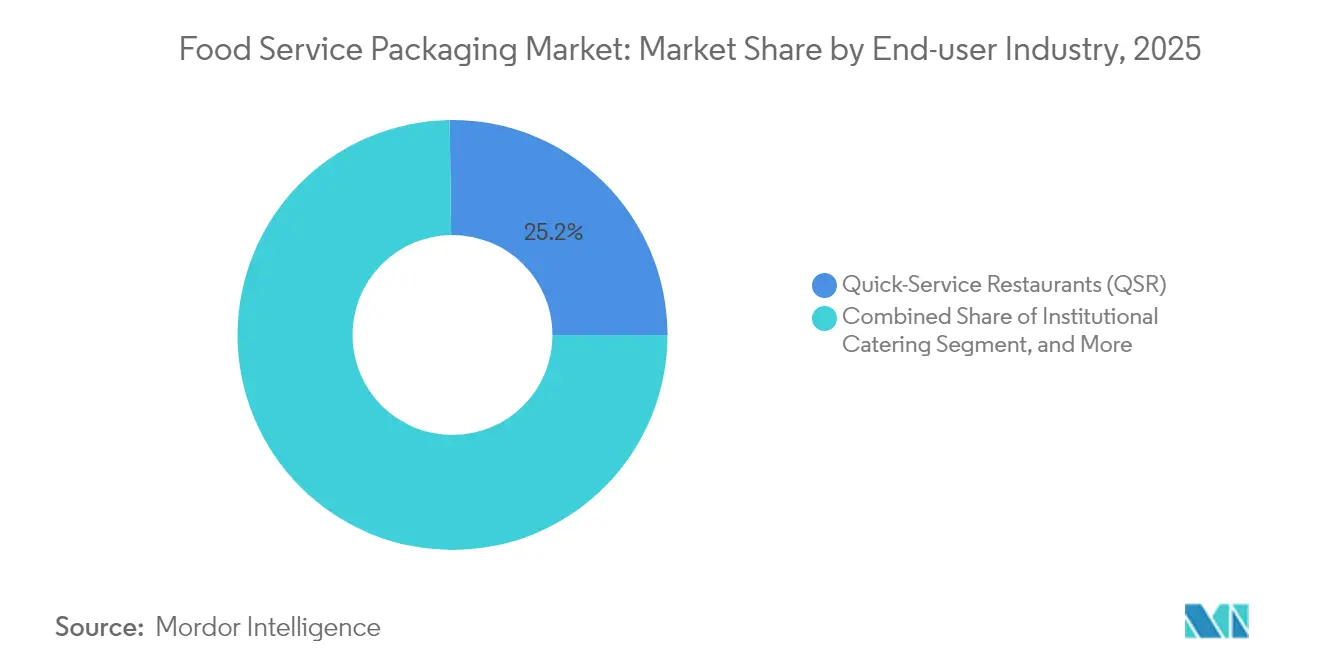

- Por industria del usuario final, los restaurantes de servicio rápido representaron el 25,21% de las ventas en 2025, mientras que se prevé que la hostelería y las cafeterías registren la CAGR más rápida del 6,18% durante el período de perspectiva.

- Por perfil de sostenibilidad, los envases convencionales aún comprenden el 53,78% de los envíos, aunque las alternativas sostenibles avanzan a una CAGR del 6,55% respaldadas por los mandatos de contenido reciclado.

- Por geografía, el dominio de Asia-Pacífico con el 40,32% se sustenta en la alta demanda urbana de gran volumen, mientras que Oriente Medio y África trazarán la CAGR más rápida del 5,98% hasta 2031.

- La adquisición de Pactiv Evergreen Inc. por parte de Novolex en marzo de 2025 creó el mayor proveedor integrado verticalmente e intensificó la rivalidad competitiva en tapas de fibra, bandejas con bisagra de RPET y bandejas de pulpa moldeada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de envases para servicios de alimentación

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Demanda urbana de comidas para llevar y con porciones controladas | +0.8% | Global con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Auge del comercio electrónico de kits de comidas | +0.6% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de restaurantes de servicio rápido hacia utensilios de servicio de fibra en medio de las prohibiciones de PFAS | +0.9% | América del Norte y la UE; adopción temprana en Australia | Mediano plazo (2-4 años) |

| Expansión de capacidad de PET reciclado | +0.5% | Global, liderado por centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tapas inteligentes con sensor incorporado | +0.3% | América del Norte y la UE; proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Oleada de franquicias de cocinas fantasma | +0.7% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de comidas para llevar y con porciones controladas en centros urbanos

Los envases específicos por porción han superado a los formatos a granel a medida que los consumidores más jóvenes que viven en las ciudades prefieren las comidas convenientes de una sola porción que pueden terminar durante los cortos trayectos al trabajo. Los propietarios de marcas ahora especifican bandejas apilables con iconos de calorías integrados y etiquetas de nutrición con código QR escaneables que se adaptan a las máquinas expendedoras automatizadas y a los casilleros de microcumplimiento. El proyecto piloto de McDonald's de envoltorios de hamburguesas de papel de hierba en Alemania ilustra cómo las cadenas de restaurantes de servicio rápido multinacionales combinan la conveniencia con la sostenibilidad para satisfacer a los comensales urbanos. Los compradores institucionales refuerzan la tendencia; el marco del Servicio Nacional de Salud del Reino Unido para los consumibles de catering estandariza los tamaños de las porciones al tiempo que exige etiquetas compatibles con los alérgenos. Como resultado, los convertidores que dominan el troquelado modular y el etiquetado de datos variables obtienen una ventaja de costo al tiempo que cumplen con los complejos requisitos de servicio urbano.

El auge del comercio electrónico de kits de comidas acelera los volúmenes de envases secundarios y terciarios

Los operadores de kits de comidas requieren soluciones multicapa que protejan las proteínas crudas, prevengan la transferencia de olores y resistan ciclos de mensajería de dos días. La demanda ha impulsado la inversión en bolsas de barrera personalizadas, enfriadores de cartón corrugado e insertos de fibra moldeada diseñados para reducir el uso de refrigerantes y el peso de envío. Los proveedores incorporan cada vez más etiquetas de frescura NFC en los cartones exteriores para señalar eventos de manipulación y excursiones de temperatura, siguiendo el ejemplo del proyecto piloto de Tetra Pak con sensor incorporado para lácteos de venta directa al consumidor en 2024. Se han añadido líneas de moldeo de fibra domésticas en los Estados Unidos y Alemania para reducir el riesgo de suministro, y los fabricantes de Asia-Pacífico están reconvirtiendo sus equipos para suministrar sistemas de tinta a base de agua compatibles con los hornos y microondas de los kits de comidas.

Transición de los restaurantes de servicio rápido hacia utensilios de servicio a base de fibra en medio de las prohibiciones de PFAS

La legislación en la UE, varios estados de los Estados Unidos y Australia prohíbe los recubrimientos de PFAS en artículos en contacto con alimentos, lo que obliga a los restaurantes de servicio rápido a rediseñar las cajas combinadas, las fundas para papas fritas y las tapas de bebidas. La tapa de fibra compostable en el hogar de Huhtamäki para McDonald's Finlandia elimina 59 t de plástico anualmente. La barrera JANUS de J&J Green Paper, adoptada por Arcos Dorados en Argentina, demuestra que los recubrimientos pueden igualar la resistencia a la grasa de los papeles fluorados al tiempo que permiten el compostaje doméstico. Los operadores también rediseñan los estantes de almacenamiento y los contenedores de calentamiento para manejar perfiles de fibra más gruesos, creando ventas adicionales para los proveedores de equipos.

Expansiones de capacidad de PET reciclado que reducen la prima de precio frente a la resina virgen

Los grupos de resinas de Asia-Pacífico han financiado líneas de botella a bandeja que escaman, despolimerizan y re-extruyen RPET de calidad alimentaria a escala. La integración vertical reduce los costos logísticos, acortando la brecha entre el PET reciclado y el virgen. Los umbrales obligatorios de contenido reciclado en California y la UE garantizan volúmenes base, anclando la economía de la inversión. Sin embargo, la recolección sigue siendo irregular en la Asia emergente; por lo tanto, los convertidores se protegen con SKU de doble especificación capaces de procesar materia prima virgen o reciclada sin cambios en el utillaje.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Eliminación gradual del EPS y el PVC de un solo uso | -0.7% | Global, liderado por la UE y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las resinas vírgenes | -0.5% | Global, más aguda en los mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Recolección posconsumo insuficiente en Asia-Pacífico | -0.4% | Asia emergente; repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Alto gasto de capital para sistemas reutilizables | -0.3% | Estadios y campus de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eliminaciones regulatorias del EPS y el PVC de un solo uso en más de 60 países

Las prohibiciones aceleradas comprimen las ventanas de transición a 12-18 meses, lo que pone a prueba la capacidad de los proveedores de sustratos alternativos. La ley AGEC de Francia obligó a McDonald's a lanzar bandejas de polipropileno reutilizables en 2024, reconfigurando los flujos de trabajo en la sala y llevando a cabo proyectos piloto de contenedores de caucho de silicona para pedidos en el establecimiento.[1]"McDonald's introduce envases reutilizables para reducir residuos," Smileymovement.org Los pequeños operadores carecen del gasto de capital para renovar el lavado de vajilla en la parte trasera del establecimiento o la logística de depósito, lo que los empuja hacia servicios de agrupación de terceros y refuerza la consolidación hacia cadenas bien capitalizadas.

Volatilidad en los precios de las resinas vírgenes que comprime los márgenes de los convertidores

Las oscilaciones de dos años del 30-50% en los precios al contado de resinas de PE y PP erosionan los márgenes de los convertidores porque las estructuras de contratos anuales con clientes de restaurantes de servicio rápido limitan la velocidad de traslado. Los convertidores multinacionales diversifican hacia el RPET y el moldeo de pulpa para protegerse de los ciclos de precios, mientras que los termoformadores de nicho sin apalancamiento de resina buscan salidas a través de fusiones. Los envasadores flexibles son los más expuestos: los recargos trimestrales de materias primas chocan con las ofertas de servicios de alimentación a 12 meses, acelerando la racionalización de los SKU y las huellas de las plantas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: Las soluciones biodegradables activan nuevas tuberías de productos

Los plásticos mantuvieron la mayor participación del mercado de envases para servicios de alimentación del 41,98% en 2025, aprovechando la eficiencia de costo, la alta claridad de visualización y la integridad del sellado que siguen siendo críticos para las tapas de bebidas y los recipientes de sopa de llenado en caliente. No obstante, los sustratos biodegradables y especiales están programados para una CAGR del 5,42%, lo que refleja una mayor tracción del ecoetiquetado y la expansión de la infraestructura de compostaje en el norte de Europa urbano. Se prevé que el tamaño del mercado de envases para servicios de alimentación para películas biodegradables alcance USD 26,36 mil millones para 2031, impulsado por mezclas de almidón que ahora toleran el recalentamiento en microondas a 100 °C sin deformación. En los plásticos convencionales, la eliminación de PFAS y las rutas de reciclaje químico dominan los presupuestos de I+D, como lo evidencia el hito de eliminación del 99,5% de compuestos fluorados de McDonald's en 2024.

El papel y el cartón continúan migrando hacia el segmento superior del mercado; los recubrimientos de dispersión acuosa ahora logran 8 horas de resistencia a la grasa caliente, abriendo las cajas con bisagra para hamburguesas y los cuencos de fideos a la conversión de fibra. Las latas y bandejas de aluminio preservan la demanda de nicho para el catering de aerolíneas y los componentes de comidas de alta acidez, pero luchan contra los cartones compuestos ligeros. El vidrio ve una penetración insignificante porque las plataformas de entrega penalizan el peso y el riesgo de rotura. A medida que la volatilidad de la resina persiste, los convertidores se protegen con soluciones híbridas de PP-pulpa que reducen el uso de polímero en un 50% al tiempo que salvaguardan la retención de calor, reforzando los materiales biodegradables como el principal ámbito de innovación dentro del mercado de envases para servicios de alimentación.

Por tipo de envase: Las bandejas y los contenedores capturan el beneficio de la entrega a domicilio

Los vasos y recipientes mantuvieron un liderazgo de ingresos del 37,89% en 2025, anclado por las aplicaciones universales de bebidas y sopa y las adquisiciones de restaurantes de servicio rápido de mega volumen que reducen los costos unitarios. No obstante, las bandejas y los contenedores avanzan a una CAGR del 5,11%, respaldados por diseños de menú centrados en mensajería. Se prevé que el tamaño del mercado de envases para servicios de alimentación para bandejas alcance USD 47,30 mil millones para 2031, ya que las cocinas fantasma prefieren diseños a prueba de fugas y aptos para microondas con tapas de cierre a presión y ventanas antivaho. Las bandas a prueba de manipulaciones y los sellos de frescura despegables migran del sector farmacéutico al alimentario, creando una demanda incremental de utillaje para los termoformadores.

Las bandejas con bisagra, antes sinónimo de EPS, se reposicionan hacia formatos de fibra moldeada y PET posconsumo reciclado para cumplir con las prohibiciones, mientras que los sobres y las bolsas llenan nichos de condimentos con porciones controladas. La línea de pulpa Tray2Go de Sabert, presentada en 2024, combina la compostabilidad con la resistencia al apilado en estantes, ofreciendo a las aerolíneas y a los operadores de catering hospitalario un cambio neutro en costo respecto a las bandejas de PP. En general, la diversificación por tipo de envase indica que los proveedores que ofrecen carteras multiformato obtendrán ofertas premium en el mercado de envases para servicios de alimentación.

Por industria del usuario final: La hostelería y las cafeterías superan a los segmentos heredados

Los restaurantes de servicio rápido concentraron el 25,21% del gasto de 2025 a través de acuerdos marco globales y estandarización de SKU que simplifican el aprovisionamiento e impulsan la escala. Sin embargo, la hostelería y las cafeterías se expandirán a una CAGR del 6,18% hasta 2031, ya que el café premium, la repostería y los hoteles de estilo de vida enfatizan los envoltorios de marca y los cuencos de fibra aptos para redes sociales. La industria de envases para servicios de alimentación adapta cada vez más vasos con laminado litográfico de alta gráfica y fundas de kraft texturizadas para elevar la narrativa de marca en las cafeterías independientes.

Los restaurantes de servicio completo experimentan un crecimiento de un dígito medio al introducir líneas de entrega que requieren un mayor rendimiento de mantenimiento en caliente. El catering institucional registra una demanda constante, impulsada por la expansión de la red hospitalaria y los compromisos de sostenibilidad del sector educativo; las directrices de la Asociación de Operadores de Catering Hospitalario sobre utensilios de servicio compostables ilustran las crecientes expectativas ambientales. Los volúmenes de licitación de consorcios de compras como el marco desechable de GBP 48 millones (USD 64,85 millones) de TUCO muestran que las cafeterías y los operadores de campus ahora incluyen el etiquetado de alérgenos y la logística de retorno de depósito en los contratos de envases. Esta dinámica impulsa la especialización de segmentos dentro del mercado de envases para servicios de alimentación.

Por perfil de sostenibilidad: Los envases reciclados y compostables escalan en la prioridad de adquisición

Las estructuras multicapa convencionales aún dominan con el 53,78% en 2025, pero enfrentan un declive incremental a medida que las cadenas de restaurantes aumentan los umbrales mínimos de contenido reciclado y persiguen hojas de ruta de envases con cero emisiones netas. Las variantes sostenibles registrarán una CAGR del 6,55%, duplicando su porción del mercado de envases para servicios de alimentación para 2031. Las bandejas de PET reciclado redujeron la brecha de precio con la resina virgen en un 15% durante 2024, gracias a las adiciones de capacidad en Asia y Europa, lo que permite a los operadores de catering adoptar tapas transparentes sin exceder el presupuesto. La fibra moldeada compostable gana terreno donde existe la recolección municipal; Huhtamäki, por ejemplo, despliega recubrimientos sin polímero y compostables en el hogar que resisten llenados de bebidas a 100 °C.

Los compromisos corporativos aceleran la demanda: McDonald's aspira a un 100% de envases para huéspedes renovables o reciclados para 2025, lo que obliga a los proveedores de primer nivel a certificar sistemas de cadena de custodia e invertir en instalaciones de pulpado adyacentes a los centros de distribución de restaurantes de servicio rápido. La tecnología r-PRO de Sabert mezcla PP posconsumo con carbonato de calcio para mantener la rigidez con un 40% de contenido reciclado, lo que demuestra cómo las mezclas propietarias desbloquean puntos de precio de nivel medio.

Análisis geográfico

Asia-Pacífico lidera el mercado de envases para servicios de alimentación con una participación del 40,32%, impulsada por el creciente consumo urbano en China, India y las economías del Sudeste Asiático. A medida que los agregadores de alimentos en línea y fuera de línea escalan, los convertidores de envases reubican los activos de extrusión e impresión más cerca de las megaciudades para reducir los plazos de entrega y adaptar los SKU a los perfiles de gusto locales. La ley borrador de Responsabilidad Extendida del Productor de Vietnam señala un inminente cambio hacia cuotas obligatorias de contenido reciclado, lo que lleva a los exportadores de escamas de RPET a construir líneas de lavado domésticas. Sin embargo, la recolección municipal inconsistente ralentiza los ensayos de botella a alimento, manteniendo una demanda resiliente de resina virgen en las aplicaciones de fideos a alta temperatura.

América del Norte muestra dinámicas maduras pero lideradas por la innovación. Las prohibiciones de PFAS a nivel estatal catalizan rápidas conversiones de tapas de fibra y empujan las empresas conjuntas de reciclaje químico entre las principales compañías de resinas y los convertidores de envases. La Oficina de Servicios Generales de Nueva York ahora publica una especificación de compras anual para contenedores y envoltorios de fibra conformes, brindando a los compradores del sector público una lista verificada de SKU sostenibles. Las marcas de los Estados Unidos son pioneras en esquemas de reutilización piloto en concesiones de estadios, recopilando datos sobre la durabilidad del ciclo de lavado y la aceptación del consumidor para informar los objetivos de cero residuos para 2030.

Europa sigue una trayectoria regulatoria armonizada a través de la Directiva sobre Plásticos de Un Solo Uso. Los sistemas de depósito-retorno en Alemania y los países nórdicos ofrecen altas tasas de recolección de PET, reduciendo los costos de los pellets de RPET. Los discos de pizza recubiertos de fibra y los portavasos moldeados ganan terreno, respaldados por infraestructura de compostaje integrada con los flujos de biorresiduos municipales. Sin embargo, el suministro está limitado por la disponibilidad de pulpa de celulosa, lo que impulsa las inversiones en silvicultura sostenible y pulpado de fibra de residuos agrícolas.

Oriente Medio y África, aunque representan solo el 6% de los ingresos actuales, presentan un potencial de crecimiento de CAGR del 5,98%. Los franquiciadores de comida rápida como KFC y Burger King despliegan kits de envases estandarizados para apoyar la rápida apertura de locales en el Golfo y el Norte de África. La planta de UFlex en Egipto, valorada en USD 200 millones, posiciona a la empresa para atender tanto los mercados de crecimiento africanos como el aprovisionamiento de proximidad europeo, acortando los plazos de entrega y protegiéndose de los riesgos de envío por el Mar Rojo. La infraestructura de residuos sigue siendo incipiente, lo que genera interés en los recipientes de PP de un solo material que facilitan el reciclaje mecánico aguas abajo una vez que los sistemas de recolección escalan.

Panorama regulatorio

El envasado para el servicio de alimentos está siendo transformado por normas más estrictas sobre sustancias químicas preocupantes, reciclabilidad y responsabilidad del productor, con la UE y determinados estados de EE. UU. estableciendo muchos de los plazos operativos para los proveedores globales. En la Unión Europea, el Reglamento sobre Envases y Residuos de Envases (UE) 2025/40 se aplica desde el 12 de agosto de 2026, añadiendo requisitos sobre sostenibilidad de envases, etiquetado y responsabilidad ampliada del productor. También introduce límites que afectan al envasado en contacto con alimentos que contenga PFAS por encima de concentraciones especificadas.

El cumplimiento en materia de contacto con alimentos también se está actualizando mediante modificaciones al régimen de FCM de plásticos y correcciones relacionadas. La Comisión Europea adoptó los Reglamentos (UE) 2026/245 y (UE) 2026/250 el 2 de febrero de 2026, actualizando la lista de la Unión conforme al Reglamento (UE) n.º 10/2011 y corrigiendo el marco de restricción del BPA. Las actualizaciones incluyen una disposición transitoria que permite que determinados artículos de un solo uso en contacto con alimentos a base de BPA, fabricados bajo normas anteriores, puedan comercializarse hasta el 20 de julio de 2026. En Estados Unidos, la FDA anunció el 12 de mayo de 2026 un proceso sistemático finalizado para la evaluación posterior a la comercialización de sustancias químicas en alimentos (incluidas las sustancias en contacto con alimentos). Maryland adoptó regulaciones de Responsabilidad del Productor para envases y productos de papel (COMAR 26.04.14), vigentes desde el 25 de mayo de 2026, que añaden obligaciones de registro e informes que los productores e importadores de envases deben poner en práctica.

Análisis de la cadena de valor

La cadena de valor del envasado para servicio de alimentos abarca desde las materias primas e insumos químicos (polímeros vírgenes, escamas/gránulos de PET reciclado, pasta y recubrimientos, tintas y adhesivos) hasta la maquinaria y utillaje (termoformado, moldeo de fibra, extrusión/laminación, impresión y troquelado), y luego los transformadores que fabrican vasos, tarrinas, bandejas, envases tipo concha, envolturas y soluciones de tapado. Posteriormente, la distribución fluye a través de distribuidores de servicio de alimentos y plataformas de compras de cadenas hasta los usuarios finales, como restaurantes de servicio rápido (QSR), hostelería y cafeterías, operadores de catering institucional y operadores centrados en la entrega a domicilio. Las decisiones de especificación incorporan cada vez más el cumplimiento en contacto con alimentos, las barreras libres de PFAS y la documentación de contenido reciclado.

Las restricciones aguas arriba y los plazos de cumplimiento están modificando dónde se genera el valor: el acceso a materia prima reciclada constante y a formulaciones de barrera validadas se ha convertido en un factor diferenciador, mientras que los contratos plurianuales de cadena favorecen a los transformadores capaces de respaldar el rediseño, las pruebas y la documentación en varias regiones. El PPWR de la UE (Reglamento (UE) 2025/40), en vigor desde febrero de 2025 y aplicable desde el 12 de agosto de 2026, eleva la carga de cumplimiento en diseño, etiquetado y responsabilidad del productor para cualquier envase comercializado en la UE. Esto aumenta la importancia de la trazabilidad de materiales y la alineación con el fin de vida útil. Las inversiones en tecnología y sustitución de materiales son visibles a lo largo de la cadena, incluida la colaboración de Tetra Pak con Sterilgarda Alimenti (abril de 2026) en un cartón aséptico con barrera a base de papel para aumentar el contenido renovable, y los desarrollos en alternativas de sustitución directa para formatos tradicionales, como la espuma de PLA a base de caña de azúcar diseñada para reemplazar el EPS en aplicaciones de servicio de alimentos (TotalEnergies Corbion, julio de 2026).

Panorama competitivo

El mercado de envases para servicios de alimentación muestra una concentración moderada, con los cinco principales proveedores controlando aproximadamente el 45% de los ingresos globales. La adquisición de Pactiv Evergreen Inc. por parte de Novolex por USD 6,7 mil millones en marzo de 2025 forjó la mayor plataforma de América del Norte que abarca tapas de RPET, bandejas de fibra y bolsas de papel para llevar. Huhtamäki continúa aprovechando su capacidad global de fibra moldeada para asegurar contratos con restaurantes de servicio rápido multinacionales, mientras que Dart Container se centra en vasos de PP y PS ligeros para canales de conveniencia sensibles al precio. Sabert se diferencia a través de mezclas recicladas propietarias y servicios de diseño que adaptan bandejas para productores premium de comidas listas para comer.

Los movimientos estratégicos subrayan un giro hacia la expansión de la sostenibilidad. La planta de cartón aséptico de EUR 90 millones de SIG en 2024 entregó capacidad incremental para caldos de servicios de alimentación estables en estante. La instalación planeada de USD 100 millones de Evertis en los Estados Unidos anuncia ambiciones transatlánticas en láminas de RPET de alta barrera. La intensidad competitiva ahora gira en torno al acceso a materias primas recicladas, las químicas de recubrimiento que reemplazan a los PFAS y la integración de electrónica de sensores. Las empresas emergentes que crean películas de algas marinas o envoltorios extensibles a base de PHA a menudo se asocian con grupos más grandes para escalar, como lo evidencian los acuerdos de desarrollo conjunto firmados a mediados de 2025.

La competencia de precios persiste en los SKU de productos básicos, como los vasos fríos de 16 oz, aunque los propietarios de marcas otorgan cada vez más contratos plurianuales a los convertidores que agrupan consultoría de sostenibilidad, gestión de gráficos y servicios de recuperación posuso. En consecuencia, las empresas con reciclaje interno o activos de silvicultura cautivos aseguran ventajas de costo. El mercado de envases para servicios de alimentación recompensa así el acceso al capital, la previsión regulatoria y la amplitud de I+D entre materiales.

Líderes de la industria de envases para servicios de alimentación

Dart Container Corporation

Amhil North America

Genpak LLC

Huhtamaki Oyj

Novolex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los plazos regulatorios y las especificaciones de minoristas/QSR están generando espacios de oportunidad concretos en barreras de fibra libres de PFAS, diseños monomaterial y estructuras conformes con contenido reciclado que pueden calificarse en múltiples jurisdicciones con una proliferación limitada de SKU. El PPWR de la UE, aplicable desde el 12 de agosto de 2026, y el continuo despliegue de requisitos a nivel estatal en Estados Unidos, están intensificando la demanda de proveedores con cumplimiento documentado (trazabilidad, etiquetado y restricciones químicas) manteniendo el rendimiento en condiciones de calor, grasa y uso en entregas. Esto aumenta la prima para los transformadores capaces de respaldar carteras multimaterial (fibra, plásticos reciclados y compostables) con rendimiento validado en contacto con alimentos y un suministro constante de materia prima reciclada.

La localización de capacidad y el nearshoring para grados de servicio de alimentos son otra área de oportunidad, ya que los propietarios de marcas y distribuidores presionan por plazos de entrega más cortos y garantía de suministro para artículos de alto volumen como tapas, bandejas y envases para llevar. Huhtamaki inauguró una planta de fabricación ampliada en Paris, Texas (junio de 2026) para atender la demanda de QSR en Norteamérica, mientras que Amcor inició una ampliación en su planta de envases flexibles en Dongguan, China (mayo de 2026), añadiendo capacidad automatizada de laminación sin solventes y fabricación de bolsas. En cuanto a servicios de cumplimiento regulatorio, los requisitos de responsabilidad del productor de la SB 54 de California entraron en vigor el 1 de mayo de 2026, con pasos de participación del productor previstos para 2026, y las restricciones sobre declaraciones de reciclabilidad de la SB 343 entran en vigor el 4 de octubre de 2026. En conjunto, estos pasos están aumentando la demanda de diseños de envases y comunicación en el empaque que puedan superar los umbrales de justificación y reducir el riesgo de inventario obsoleto.

Desarrollos recientes del sector

- Junio de 2026: Huhtamaki inauguró oficialmente una planta de fabricación ampliada en Paris, Texas, añadiendo capacidad destinada a atender a clientes de restaurantes de servicio rápido en Norteamérica. La ampliación respalda la continuidad regional del suministro para artículos de servicio de alimentos de alto volumen, al tiempo que permite ciclos de calificación más rápidos a medida que los clientes desplazan las especificaciones hacia formatos a base de fibra y conformes.

- Mayo de 2026: Huhtamaki se asoció con Hesburger para introducir tapas de bebidas a base de fibra, producidas en la planta de servicio de alimentos de Huhtamaki en Alf, Alemania. La asociación destaca la demanda de grandes operadores por la sustitución del plástico en componentes de bebidas y ofrece un diseño de referencia que puede escalarse en programas de bebidas similares de QSR y fast-casual.

- Marzo de 2026: Genpak anunció el cierre de su planta de fabricación en Cedar City, Utah, con cese de operaciones programado para el 23 de mayo de 2026, citando las prohibiciones legislativas del poliestireno en estados vecinos. Esta reestructuración de la huella productiva muestra cómo las restricciones de materiales localizadas están cambiando la asignación de capacidad y acelerando las transiciones de cartera fuera de los SKU dependientes de PS y EPS.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos de envasado utilizados para servir, transportar y proteger alimentos y bebidas preparados en los canales de servicio de alimentos, incluidos el consumo en el local, para llevar y la entrega a domicilio. El dimensionamiento se realiza en términos de ingresos para los formatos de envasado utilizados en el punto de servicio de alimentos.

Exclusiones del alcance: excluimos el envasado utilizado únicamente para alimentos envasados de venta minorista y estables en anaquel que no se venden principalmente a través de establecimientos de servicio de alimentos.

Descripción general de la segmentación

- Por material

- Papel y cartón

- Plásticos

- Tereftalato de polietileno (PET)

- Polipropileno (PP)

- Poliestireno (PS) y Poliestireno Expandido (EPS)

- Otros plásticos

- Aluminio

- Vidrio

- Materiales biodegradables y especiales

- Por tipo de envase

- Bandejas con bisagra

- Vasos y recipientes

- Bandejas y contenedores

- Sobres y bolsas

- Otros tipos de envase

- Por industria del usuario final

- Restaurantes de servicio rápido (QSR)

- Restaurantes de servicio completo (FSR)

- Catering institucional

- Hostelería y cafeterías

- Otras industrias del usuario final

- Por perfil de sostenibilidad

- Tipo convencional

- Envases sostenibles

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Vietnam

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudí

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos con investigación documental para establecer los límites del uso en el servicio de alimentos y construir señales básicas de demanda que puedan compararse entre países. Se utilizaron fuentes públicas como los envíos de manufactura de la Oficina del Censo de EE. UU., las series de precios de la Oficina de Estadísticas Laborales de EE. UU., las estadísticas comerciales y de envasado de Eurostat, los flujos de importación y exportación de UN Comtrade, y el contexto de servicio de alimentos y consumo de la FAO, para orientar la dirección y verificar la coherencia de los volúmenes.

También se revisaron asociaciones sectoriales y páginas de reguladores para comprender las normas de materiales y los cambios de etiquetado que pueden modificar los formatos de envase, junto con informes anuales de empresas, presentaciones a inversores y prensa de negocios confiable para mapear la combinación de productos y la exposición por canal. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes para validar las temáticas de expansión de capacidad y la actividad de innovación. Las fuentes enumeradas aquí son ilustrativas, y se utilizaron muchas referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales, en particular la división entre el uso en el local y el de entrega a domicilio, y el rango de precios típico por formato y material. Conversamos con transformadores de envases, distribuidores, operadores de servicio de alimentos y especialistas en materiales y cumplimiento en las principales regiones, de modo que los factores de demanda y los efectos de sustitución pudieran confirmarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 43% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 44% | América: 18% |

Dimensionamiento y previsión de mercado

El dimensionamiento se elaboró utilizando un enfoque descendente (top-down) en el que los indicadores de actividad de servicio de alimentos se tradujeron en conjuntos de demanda de envasado, que luego se conciliaron con el valor que las categorías de envasado suelen captar en cada canal. Los resultados se verificaron posteriormente con aproximaciones ascendentes (bottom-up) selectivas mediante desgloses de ingresos de proveedores muestreados, verificaciones de canal con distribuidores y cálculos de precio medio de venta (ASP) por volumen para artículos comunes como vasos, envases tipo concha, bandejas y cubiertos, con el fin de garantizar que los totales se mantuvieran realistas.

Los principales insumos utilizados en el modelo incluyeron el número de establecimientos de servicio de alimentos y las señales de expansión de cadenas, la penetración del servicio rápido y la entrega a domicilio, los volúmenes de pedidos promedio para bebidas y comidas (que determinan la intensidad de unidades), los cambios en la combinación de materiales entre plástico y fibra, y la evolución de precios vinculada a las tendencias de resina y papel. Las previsiones se elaboraron mediante análisis de escenarios respaldado por las opiniones de expertos sobre la sustitución impulsada por la regulación, los pilotos de reutilización y el ritmo de adopción de formatos de fibra moldeada y compostables. Cuando las referencias ascendentes presentaban vacíos por país o formato, utilizamos promedios a nivel regional y luego los ajustamos utilizando la combinación de canales local y los niveles de precios de las entrevistas.

Validación de datos y ciclo de actualización

La triangulación se realizó comparando los resultados del modelo con señales independientes, como la producción de envases y los flujos comerciales, la expansión reportada del servicio de alimentos y la dirección observada de los precios en materiales clave, seguido de una verificación de varianza a nivel regional y por formato. Cuando una cifra se salía de los rangos esperados, se revisaban los supuestos y se volvía a contactar a los encuestados para confirmar si el cambio era real o se debía a un desajuste de límites o de precios.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas de varias etapas para que las definiciones, los cálculos y las unidades sean coherentes entre secciones. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios regulatorios importantes, shocks en los precios de materiales o cambios abruptos en la adopción de la entrega a domicilio. Justo antes de la entrega, realizamos una revisión final para reflejar las últimas publicaciones de datos públicos y anuncios relevantes.

El tamaño del mercado de envasado para servicio de alimentos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de servicio de alimentos no siempre coinciden, ya que los productos contabilizados y el punto de medición pueden cambiar de un estudio a otro. En este ámbito, las mayores diferencias suelen provenir de si los formatos exclusivos para entrega a domicilio se contabilizan por completo, de cómo se tratan los envases reutilizables y sostenibles, y de si los ingresos se capturan a nivel de fabricante o a través de precios de venta aguas abajo.

Las señales de producción y comercio, junto con el movimiento observado de precios de envasado y la combinación de canales confirmada mediante entrevistas, son las verificaciones que mantienen a Mordor Intelligence anclado al uso en servicio de alimentos, en lugar de a los ingresos más amplios del envasado de alimentos. Cuando otras estimaciones incorporan envasado minorista adyacente, aplican listas de productos más amplias, o utilizan un crecimiento agresivo de unidades sin volver a verificar la sustitución de materiales, la cifra puede variar considerablemente aunque la categoría titular parezca similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 139.75 mil millones USD (2026) | |

| Editor sectorial A | 96.20 mil millones USD (2024) | Utiliza un año base diferente y una estructura de segmentación más amplia, y el valor puede acercarse más a los precios aguas abajo en algunas categorías, lo que cambia el conjunto de ingresos contabilizado frente a las ventas de envasado a nivel de fabricante. |

| Editor sectorial B | 89.67 mil millones USD (2023) | Ancla el mercado en un año base anterior y puede aplicar reglas de inclusión diferentes para artículos centrados en la entrega a domicilio y formatos sostenibles, lo que puede reducir los supuestos de intensidad de unidades y el valor total capturado. |

En general, la dispersión se explica principalmente por diferencias de tiempo y de límites de alcance, seguidas de cómo se aplica la progresión del ASP entre materiales y formatos. Al mantener el alcance centrado en el uso en el servicio de alimentos y volver a verificar los supuestos con evidencia práctica de canal y precios, el valor final del mercado se mantiene transparente y reproducible para la planificación.

Preguntas clave respondidas en el informe

¿Cuál fue el valor global del mercado de envases para servicios de alimentación en 2026?

Fue de USD 139,75 mil millones y se proyecta que alcance USD 171,06 mil millones para 2031.

¿Qué región concentra la mayor participación de demanda de envases para servicios de alimentación?

Asia-Pacífico lidera con una participación del 40,32% gracias al crecimiento de las poblaciones urbanas y la adopción de la alimentación por entrega a domicilio.

¿Qué categoría de material se expande más rápido?

Los sustratos biodegradables y especiales crecerán a una CAGR del 5,42% hasta 2031 a medida que las prohibiciones de PFAS y los plásticos de un solo uso entren en vigor.

¿Cómo están influyendo las prohibiciones de PFAS en los envases de los restaurantes de servicio rápido?

Están impulsando un giro de los papeles recubiertos de plástico hacia tapas y envoltorios totalmente a base de fibra compatibles con los flujos de compostaje o reciclaje.

¿Por qué las bandejas y los contenedores superan a los vasos en crecimiento?

Los servicios de entrega a domicilio y las cocinas fantasma prefieren bandejas a prueba de manipulaciones que se transportan mejor, impulsando una CAGR del 5,11% para este formato.

¿Qué impacto tuvo la adquisición de Pactiv Evergreen Inc. por parte de Novolex?

El acuerdo de USD 6,7 mil millones creó el mayor proveedor integrado, aumentando la presión competitiva y acelerando la innovación en materiales sostenibles.

Última actualización de la página el: