Tamaño y Participación del Mercado de Dispositivos para Pruebas de Reflujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Pruebas de Reflujo por Mordor Intelligence

El tamaño del Mercado de Dispositivos para Pruebas de Reflujo se proyecta que se expanda desde 4.220 millones de USD en 2025 y 4.390 millones de USD en 2026 hasta 5.400 millones de USD en 2031, registrando una CAGR del 4,23% entre 2026 y 2031.

La adopción acelerada de las métricas de software del Consenso de Lyon 2.0, los ciclos de reemplazo hospitalario y el giro hacia el monitoreo inalámbrico por cápsula están configurando el crecimiento de los ingresos totales. Los hospitales están renovando sus flotas heredadas basadas en catéteres con plataformas multimodales de pH-impedancia que automatizan la puntuación y comprimen el tiempo de revisión, mientras que los sistemas inalámbricos continúan ganando participación porque las ventanas de monitoreo de 96 horas capturan correlaciones síntoma-reflujo que los estudios de 24 horas no detectan. El retiro Clase I de la FDA de junio de 2025 que afectó a la cápsula Bravo CF de Medtronic abrió espacio competitivo para Diversatek Healthcare y Jinshan Science & Technology, ambas de las cuales ahora incluyen análisis listos para Lyon y actualizaciones en la nube que evitan las visitas de firmware en el sitio. Simultáneamente, la armonización de guías clínicas por parte del Colegio Americano de Gastroenterología y la Sociedad Europea de Endoscopia Gastrointestinal está impulsando a los médicos a documentar evidencia objetiva de reflujo antes de escalar la terapia con inhibidores de la bomba de protones, ampliando la demanda de procedimientos en las especialidades de gastroenterología, otorrinolaringología y neumología.

Conclusiones Clave del Informe

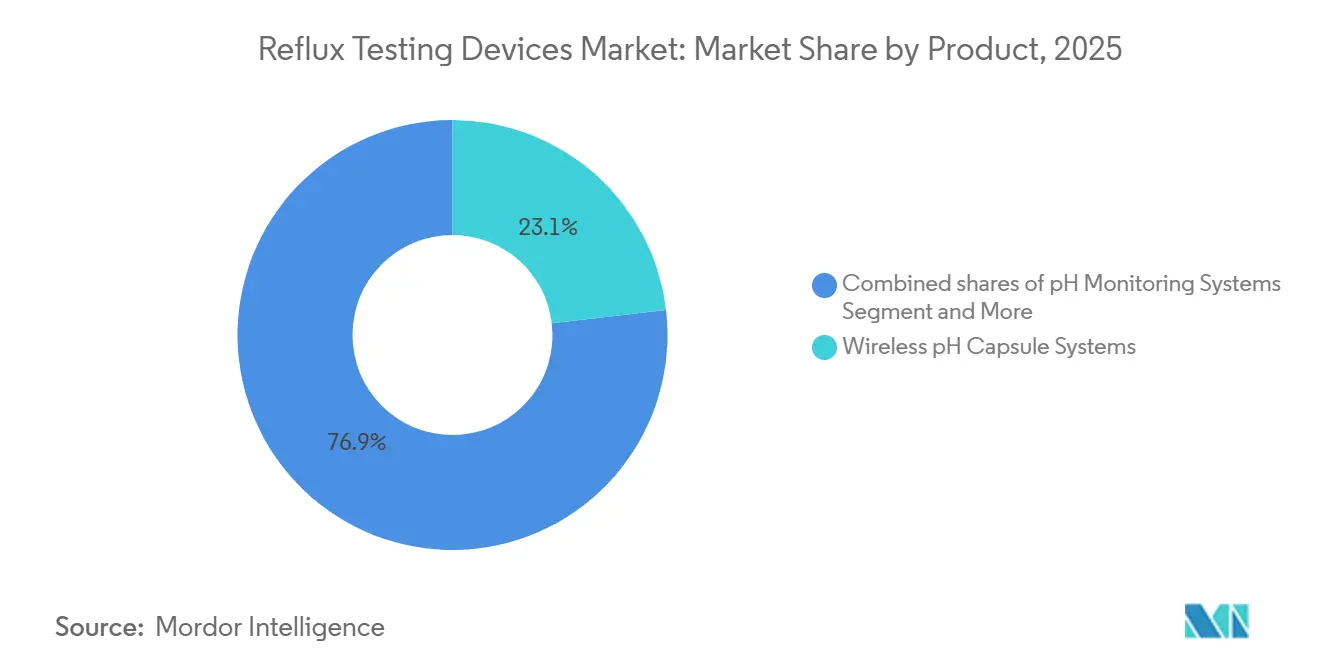

- Por tipo de producto, los sistemas de cápsula inalámbrica de pH lideraron con el 23,14% de la participación del mercado de dispositivos para pruebas de reflujo en 2025 y se prevé que se expandan a una CAGR del 5,23% hasta 2031.

- Por usuario final, los hospitales representaron el 52,34% de los ingresos de 2025, mientras que los centros quirúrgicos ambulatorios son el canal de más rápido crecimiento, con una CAGR del 6,12% hasta 2031.

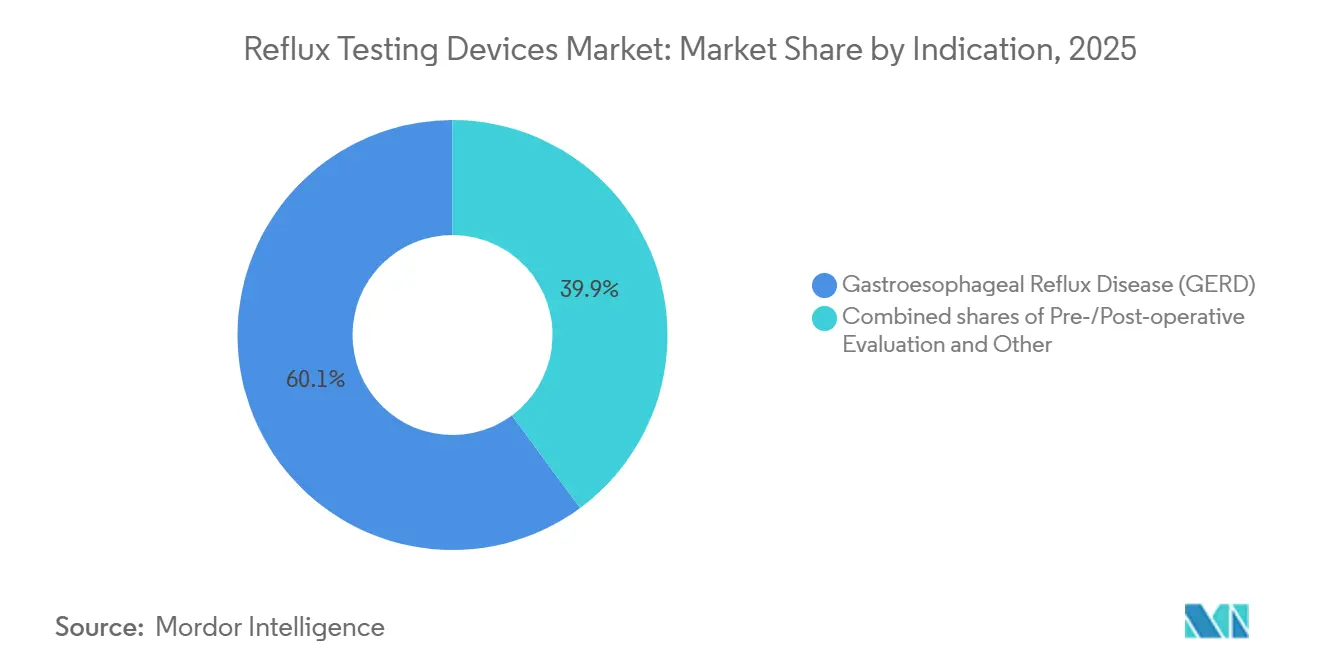

- Por indicación, la enfermedad por reflujo gastroesofágico representó el 60,15% de la demanda en 2025, y la enfermedad por reflujo gastroesofágico (ERGE) es el segmento de más rápido crecimiento, con una CAGR del 5,30% hasta 2031.

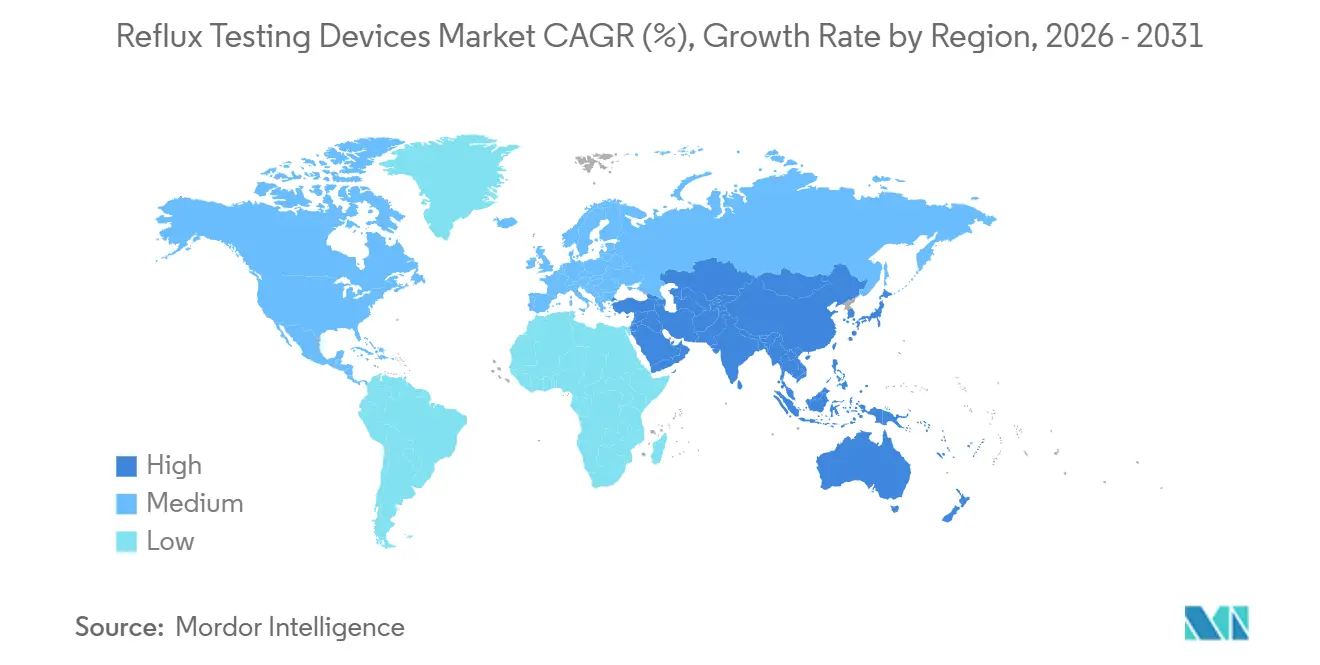

- Por geografía, América del Norte representó el 46,54% de los ingresos globales en 2025, aunque se proyecta que Asia-Pacífico registre la CAGR regional más alta del 6,34% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Pruebas de Reflujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guías clínicas actualizadas de pruebas de reflujo estandarizan las decisiones de monitoreo ambulatorio | +0.8% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| El monitoreo inalámbrico basado en cápsula permite estudios más prolongados y mejor tolerancia | +1.1% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La creciente carga de síntomas de ERGE y síntomas extraesofágicos amplía las derivaciones para pruebas | +0.9% | Global, particularmente Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| El dominio hospitalario y las actualizaciones de la base instalada sostienen la demanda de reemplazo | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Las métricas del Consenso de Lyon 2.0 integradas en el software impulsan la adopción objetiva | +0.6% | América del Norte, Europa y centros terciarios seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La estandarización de adquisiciones de IDN y VA consolida las opciones de dispositivos | +0.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Guías Clínicas Actualizadas de Pruebas de Reflujo Estandarizan las Decisiones de Monitoreo Ambulatorio

El marco del Consenso de Lyon 2.0 define el tiempo de exposición ácida por encima del 6% como concluyente para la ERGE y por debajo del 4% como excluyente, eliminando zonas grises subjetivas e impulsando a los hospitales a reemplazar los registradores que carecen de cálculos automatizados de la impedancia basal nocturna media y la onda peristáltica inducida por deglución post-reflujo. Diversatek integró estas métricas en su versión Zvu 3.4.0 en junio de 2025, permitiendo el análisis simultáneo de manometría y pH dentro de una única interfaz [1]Diversatek Healthcare, "Descripción General de AutoSCAN Analytics," diversatekhealthcare.com. Las autorizaciones 510(k) de la FDA ahora requieren prueba de precisión de las métricas de Lyon, lo que alienta a los proveedores a incorporar motores de puntuación objetiva y acelera los ciclos de actualización impulsados por software. Los protocolos inalámbricos más prolongados también son obligatorios para pacientes con resultados negativos en catéter de 24 horas, lo que descubre positivos adicionales y amplía los volúmenes de procedimientos.

El Monitoreo Inalámbrico Basado en Cápsula Permite Estudios más Prolongados y Mejor Tolerancia

Los sistemas inalámbricos extienden la observación a 96 horas, revelan patrones ácidos circadianos y registran eventos de síntomas durante actividades del mundo real que las sondas nasales interrumpen. La disposición de los pacientes a repetir las pruebas inalámbricas alcanza el 90% frente al 50% para los catéteres, una ventaja de cumplimiento que impulsa el monitoreo longitudinal de casos refractarios. El retiro de Medtronic en 2025 restringió brevemente el suministro, pero también desencadenó evaluaciones hospitalarias del dispositivo alpHaFLEX de Jinshan, que ofrece muestreo a 50 Hz y métricas nativas de Lyon, y del ZepHr capsule de Diversatek, ambos de los cuales aseguraron nuevos contratos plurianuales durante el período de retiro [2]Jinshan Science & Technology, "Sistema Inalámbrico de pH-Impedancia alpHaFLEX," jinshangroup.net.

La Creciente Carga de ERGE y Síntomas Extraesofágicos Amplía las Derivaciones para Pruebas

La prevalencia global de la ERGE continúa aumentando, y las derivaciones ahora incluyen pacientes con tos crónica y reflujo laringofaríngeo cuya patología involucra pepsina en lugar de ácido. El cribado de pepsina salival a través del PepsinCheck de RD Biomed está ganando terreno, mostrando una sensibilidad agrupada del 73% y una especificidad del 72% en un metaanálisis de 2025, y canalizando a los candidatos adecuados hacia estudios de confirmación de impedancia-pH. La distribución directa al consumidor evita los presupuestos de capital hospitalario y acelera la adopción entre los consumidores sintomáticos.

El Dominio Hospitalario y las Actualizaciones de la Base Instalada Sostienen la Demanda de Reemplazo

Las redes de prestación integrada y el sistema de Asuntos de Veteranos de los Estados Unidos estandarizan los protocolos de monitoreo de reflujo y renuevan los equipos cada cinco a siete años, principalmente porque las actualizaciones de software se retrasan en el hardware más antiguo. Los contratos de la Administración de Veteranos de febrero de 2026 para los sistemas Bravo ilustran la fidelidad de los proveedores establecidos, aunque los requisitos de métricas impulsados por Lyon aún empujan a los hospitales hacia plataformas que admiten actualizaciones remotas en la nube e interoperabilidad con registros electrónicos de salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aversión de los pacientes a los catéteres nasales reduce la adopción de pruebas | -0.6% | Global, particularmente en mercados con baja densidad de especialistas en gastroenterología | Corto plazo (≤ 2 años) |

| Variabilidad de cobertura y obstáculos de autorización previa para pruebas de reflujo laringofaríngeo/prolongadas | -0.5% | Estados Unidos, con repercusión en mercados de pagadores privados en América Latina | Mediano plazo (2-4 años) |

| Las brechas de capacidad especializada y formación ralentizan el rendimiento | -0.4% | Asia-Pacífico, Oriente Medio y África, y América del Norte rural | Largo plazo (≥ 4 años) |

| La autorización limitada en Estados Unidos para algunos sistemas no estadounidenses restringe la competencia | -0.3% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Aversión de los Pacientes a los Catéteres Nasales Reduce la Adopción de Pruebas

A pesar de las ventajas de los datos de impedancia en tiempo real, las sondas nasales disuaden las pruebas repetidas. Las investigaciones muestran que solo la mitad de los sujetos repetiría un estudio con catéter, frente al 90% para las cápsulas inalámbricas. Los fabricantes han introducido sondas de poliuretano más suaves, pero persisten las brechas de tolerancia, especialmente en la región de Asia-Pacífico, donde las expectativas culturales favorecen los enfoques no invasivos. La reducción en la adopción retrasa el diagnóstico en casos de reflujo atípico, perpetuando la terapia empírica con inhibidores de la bomba de protones sin evidencia objetiva.

Variabilidad de Cobertura y Obstáculos de Autorización Previa para Pruebas Prolongadas

Las aseguradoras estadounidenses reembolsan de manera inconsistente los códigos CPT 91037 y 91038 para estudios inalámbricos de 96 horas, con tasas de denegación de hasta el 40%. Por lo tanto, los consultorios mantienen un inventario mínimo de cápsulas, cautelosos ante los costos de dispositivos no compensados. Las reclamaciones por reflujo extraesofágico enfrentan obstáculos aún mayores, lo que lleva a algunos pacientes a pagar de su bolsillo o abandonar las pruebas. Los kits de pepsina salival directos al consumidor llenan parcialmente este vacío diagnóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Inalámbricos Superan a los Catéteres a Pesar del Retroceso por el Retiro

Los Sistemas de Cápsula Inalámbrica de pH mantuvieron una participación de mercado del 23,14% en 2025 y se expandirán a una CAGR del 5,23% hasta 2031, el crecimiento más rápido entre los segmentos de productos, impulsado por ventanas de monitoreo de 96 horas que capturan correlaciones síntoma-reflujo que los estudios con catéter de 24 horas no detectan y por las ventajas de tolerancia del paciente que reducen el abandono del estudio. El retiro Clase I de la FDA de Medtronic en junio de 2025 de los dispositivos de administración de la cápsula Bravo CF, vinculado a 33 lesiones graves por defectos de fabricación del adhesivo, interrumpió temporalmente el suministro pero aceleró las evaluaciones del sistema inalámbrico alpHaFLEX de Jinshan, que muestrea a 50 Hz e integra las métricas del Consenso de Lyon, incluida la detección de ondas peristálticas inducidas por deglución post-reflujo, ofreciendo a los hospitales una alternativa diferenciada durante el período de retiro.

Los Sistemas de Monitoreo de pH-Impedancia, el segundo segmento más grande, se benefician del énfasis del Consenso de Lyon 2.0 en la impedancia basal nocturna media y las métricas de aclaramiento de bolo, que requieren canales de impedancia que los sistemas de pH únicamente basados en catéter no tienen, lo que obliga a los hospitales a actualizar los registradores heredados a plataformas multimodales. Los Sistemas de Monitoreo de pH basados en catéter enfrentan vientos en contra estructurales por la aversión de los pacientes —solo el 50% de los sujetos está dispuesto a repetir, frente al 90% para los inalámbricos— pero conservan utilidad de nicho para evaluaciones preoperatorias, donde las formas de onda de impedancia en tiempo real guían la planificación quirúrgica.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan Participación a Medida que la Atención Basada en Valor Remodela los Patrones de Derivación

Los hospitales contribuyeron con el 52,34% de los ingresos de 2025 gracias a la adquisición centralizada y los requisitos de integración con registros electrónicos de salud que favorecen a los proveedores de escala empresarial. Se proyecta que el tamaño del mercado de dispositivos para pruebas de reflujo para los Centros Quirúrgicos Ambulatorios (CQA) crezca a una CAGR del 6,12%, el crecimiento más rápido entre los segmentos de usuarios finales, ya que los contratos de atención basada en valor incentivan las pruebas de reflujo preoperatorias para candidatos a cirugía bariátrica y antirreflujo con el fin de reducir los reingresos a 90 días, mientras que las reformas de pago ambulatorio de Medicare desplazan el reembolso hacia entornos de CQA de menor costo y se alejan de los procedimientos hospitalarios.

Los CQA de propiedad médica exhiben agilidad de adquisición que las redes de prestación integrada no tienen: adoptan registradores de pH portátiles como el sistema ZepHr de Diversatek y la plataforma alpHaFLEX de Jinshan en un plazo de 60 a 90 días tras la evaluación, evitando los ciclos de comité de capital de 6 a 12 meses que retrasan las compras hospitalarias, y negocian contratos directos con proveedores que aseguran descuentos del 20% al 30% frente a los precios de las organizaciones de compras grupales hospitalarias.

Por Indicación: La Enfermedad por Reflujo Gastroesofágico (ERGE) Domina y se Espera que Crezca más Rápido hasta 2031

La enfermedad por reflujo gastroesofágico representó el 60,15% de la demanda de 2025, anclando el mercado de dispositivos para pruebas de reflujo. La categoría se expandirá a una CAGR del 5,30% hasta 2031, impulsada por las pruebas objetivas obligatorias según las guías clínicas antes de la terapia prolongada con inhibidores de la bomba de protones o la cirugía antirreflujo.

La evaluación pre y postoperatoria sigue siendo de alta complejidad, con cirujanos que requieren documentación de la exposición ácida para planificar y auditar los resultados de la funduplicatura. Sin embargo, el reembolso a menudo cubre las pruebas prequirúrgicas pero no las posquirúrgicas, lo que deprime los volúmenes de seguimiento. Los tratamientos emergentes dirigidos a la pepsina podrían aumentar aún más la frecuencia diagnóstica a medida que los desarrolladores de fármacos buscan biomarcadores complementarios para estratificar a los respondedores.

Análisis Geográfico

América del Norte mantuvo el 46,54% de los ingresos globales en 2025. El crecimiento se moderará a medida que la base instalada madura enfrente fricciones de reembolso para estudios inalámbricos prolongados, aunque los proyectos de modernización de las unidades de gastroenterología hospitalaria mantienen un flujo modesto de capital. Los centros quirúrgicos ambulatorios están expandiendo los volúmenes de pruebas de reflujo debido a los modelos de pago de riesgo compartido. Canadá y México siguen siendo mercados con baja penetración porque la densidad de especialistas es menor y los formularios provinciales enfatizan la endoscopia.

Se proyecta que Asia-Pacífico registre una CAGR del 6,34%, la más rápida a nivel mundial. Los 43,3 millones de endoscopias anuales de China crean un gran embudo de procedimientos, pero el monitoreo ambulatorio de pH sigue concentrado en hospitales de primer nivel hasta que los centros regionales incorporen personal capacitado. Los proveedores nacionales como Jinshan aprovechan precios más bajos y servicio local para penetrar rápidamente. Las cadenas de hospitales privados de India son adoptantes tempranos de cápsulas inalámbricas, aunque las normas de pago de bolsillo moderan el crecimiento fuera de las áreas metropolitanas. Los mercados desarrollados como Japón, Corea del Sur y Australia reflejan los patrones de reemplazo de América del Norte, pero favorecen las herramientas no invasivas debido a las preferencias culturales.

Europa presenta un entorno de pagadores fragmentado. Los dispositivos con marcado CE enfrentan remuneraciones variables, como lo ilustran los precios del implante RefluxStop que oscilan entre 15.100 y 48.000 EUR. Los sistemas públicos enfatizan la necesidad de evidencia de costo-efectividad, lo que impulsa a los fabricantes a suministrar datos económicos de salud sólidos. Alemania y el Reino Unido lideran la adopción, mientras que los mercados del sur de Europa avanzan más lentamente debido a las restricciones presupuestarias.

Panorama Competitivo

El mercado permanece moderadamente concentrado. Medtronic y Diversatek controlan conjuntamente la mayoría de las instalaciones en América del Norte y Europa, aunque el retiro de Medtronic en 2025 debilitó el dominio de los proveedores establecidos y permitió a Jinshan asegurar espacios de evaluación tanto en centros terciarios occidentales como chinos. La ventaja competitiva está pasando del hardware a los análisis. El Zvu 3.4.0 de Diversatek fusiona datos de manometría y reflujo, reduciendo los tiempos de rotación de sala, mientras que la suite en la nube de Jinshan exporta mensajes HL7 FHIR sin middleware, una característica valorada por las redes de prestación integrada.

Las empresas emergentes persiguen estrategias de nicho. El PepsinCheck de RD Biomed aborda el segmento directo al consumidor, vendiendo kits de saliva que evitan los obstáculos de los pagadores y crean un embudo diagnóstico ascendente [3]RD Biomed, "Anuncio de Lanzamiento de PepsinCheck en Estados Unidos," rdbiomed.com. The Reflux Company planea un modelo verticalmente integrado que combina diagnóstico y terapia tras adquirir los activos de reflujo de Restech. Las mejoras de precisión de la inteligencia artificial se acercan al 90%, reduciendo las tareas de revisión de enfermería y formando un nuevo eje de competencia. La certificación ISO 13485 ahora figura de manera prominente en las evaluaciones de licitaciones, limitando a los pequeños participantes que carecen de sistemas de calidad maduros.

Líderes de la Industria de Dispositivos para Pruebas de Reflujo

Medtronic Plc

Diversatek Healthcare

RD Biomed

Shenzhen Jinshan Science & Technology Co., Ltd.

The Reflux Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La FDA elevó el retiro de la cápsula Bravo CF de Medtronic a Clase I tras confirmarse 33 lesiones graves vinculadas a defectos del adhesivo.

- Mayo de 2025: RD Biomed firmó un acuerdo exclusivo de distribución en Estados Unidos por cinco años con The Reflux Company para comercializar PepsinCheck directamente a los consumidores a 79,95 GBP por kit.

- Mayo de 2025: Diversatek lanzó Zvu 3.4.0, incorporando métricas listas para Lyon y análisis AutoSCAN que reducen el tiempo de revisión a menos de 10 minutos.

Alcance del Informe Global del Mercado de Dispositivos para Pruebas de Reflujo

Según el alcance del informe, los dispositivos para pruebas de reflujo son herramientas médicas especializadas utilizadas para diagnosticar objetivamente la enfermedad por reflujo gastroesofágico (ERGE) mediante el monitoreo de la frecuencia y duración de la exposición ácida o no ácida en el esófago. Estos dispositivos son esenciales para pacientes cuyos síntomas, como acidez estomacal, regurgitación o tos crónica, no responden a los medicamentos estándar, como los inhibidores de la bomba de protones (IBP).

El mercado de dispositivos para pruebas de reflujo está segmentado por producto, usuarios finales, indicación y geografía. Según el producto, el mercado está segmentado en sistemas de monitoreo de pH (basados en catéter), sistemas de monitoreo de pH-impedancia (MII-pH), sistemas de cápsula inalámbrica de pH, sistemas de monitoreo de pH orofaríngeo y accesorios y consumibles. Por usuarios finales, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios (CQA), clínicas especializadas de gastroenterología y centros y laboratorios de diagnóstico. Por indicación, el mercado está segmentado en enfermedad por reflujo gastroesofágico (ERGE), evaluación pre/postoperatoria (antirreflujo, bariátrica) y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistemas de Monitoreo de pH (Basados en Catéter) |

| Sistemas de Monitoreo de pH-Impedancia (MII-pH) |

| Sistemas de Cápsula Inalámbrica de pH |

| Sistemas de Monitoreo de pH Orofaríngeo |

| Accesorios y Consumibles |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (CQA) |

| Clínicas Especializadas de Gastroenterología |

| Centros y Laboratorios de Diagnóstico |

| Enfermedad por Reflujo Gastroesofágico (ERGE) |

| Evaluación Pre/Postoperatoria (Antirreflujo, Bariátrica) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas de Monitoreo de pH (Basados en Catéter) | |

| Sistemas de Monitoreo de pH-Impedancia (MII-pH) | ||

| Sistemas de Cápsula Inalámbrica de pH | ||

| Sistemas de Monitoreo de pH Orofaríngeo | ||

| Accesorios y Consumibles | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios (CQA) | ||

| Clínicas Especializadas de Gastroenterología | ||

| Centros y Laboratorios de Diagnóstico | ||

| Por Indicación | Enfermedad por Reflujo Gastroesofágico (ERGE) | |

| Evaluación Pre/Postoperatoria (Antirreflujo, Bariátrica) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para pruebas de reflujo?

El tamaño del mercado de dispositivos para pruebas de reflujo alcanzó los 4.390 millones de USD en 2026.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se prevé que se expanda a una CAGR del 4,23% durante 2026-2031.

¿Qué categoría de producto está creciendo más rápidamente?

Los sistemas de cápsula inalámbrica de pH avanzan a una CAGR del 5,23% impulsados por la capacidad de monitoreo de 96 horas y la mayor tolerancia del paciente.

¿Por qué los hospitales están reemplazando los sistemas de catéter heredados?

Las guías clínicas del Consenso de Lyon 2.0 requieren métricas de puntuación automatizadas que muchos registradores más antiguos no tienen, lo que impulsa a los hospitales a actualizar a plataformas habilitadas por software.

Última actualización de la página el: