Tamaño y Participación del Mercado de Pruebas Desarrolladas en Laboratorio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

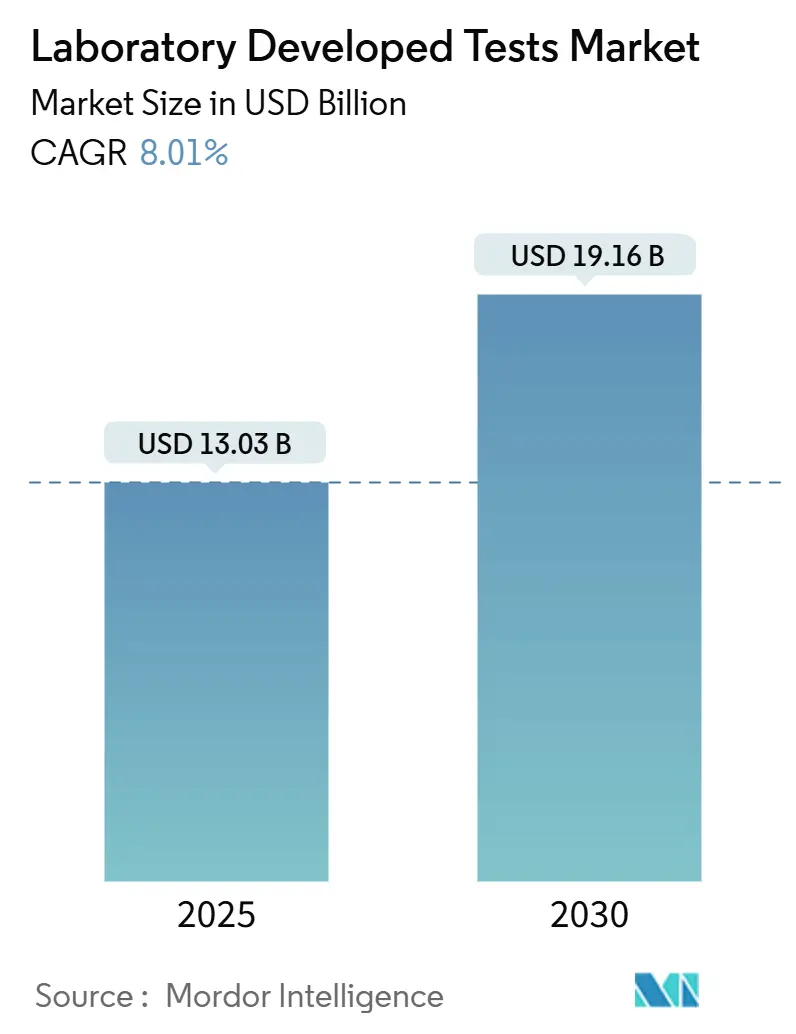

| Tamaño del Mercado (2025) | 13.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Desarrolladas en Laboratorio por Mordor Intelligence

El tamaño del mercado de Pruebas Desarrolladas en Laboratorio alcanzó los USD 13,03 mil millones en 2025 y se prevé que ascienda a USD 19,16 mil millones en 2030, lo que refleja una CAGR del 8,01% durante el período. Esta trayectoria refleja un giro estructural que se aleja del diagnóstico tradicional hacia ensayos impulsados por la medicina de precisión que dependen de la secuenciación rápida, la automatización en la nube y una supervisión regulatoria en evolución. Las principales fuerzas que aceleran el crecimiento incluyen la decisión de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos de tratar las pruebas desarrolladas en laboratorio como dispositivos médicos regulados, la pronunciada caída en los costos de secuenciación de nueva generación y la creciente demanda clínica de ensayos personalizados en oncología, farmacogenómica y atención de enfermedades raras. El posicionamiento competitivo depende de equilibrar los estrictos costos de cumplimiento con la velocidad de innovación, un cálculo que favorece cada vez más a los laboratorios capaces de implementar flujos de trabajo habilitados por IA a escala. Las marcas directas al consumidor también amplían el acceso público, mientras que los kits de recolección no invasivos mejoran las tasas de participación entre la población pediátrica y las comunidades remotas.

Conclusiones Clave del Informe

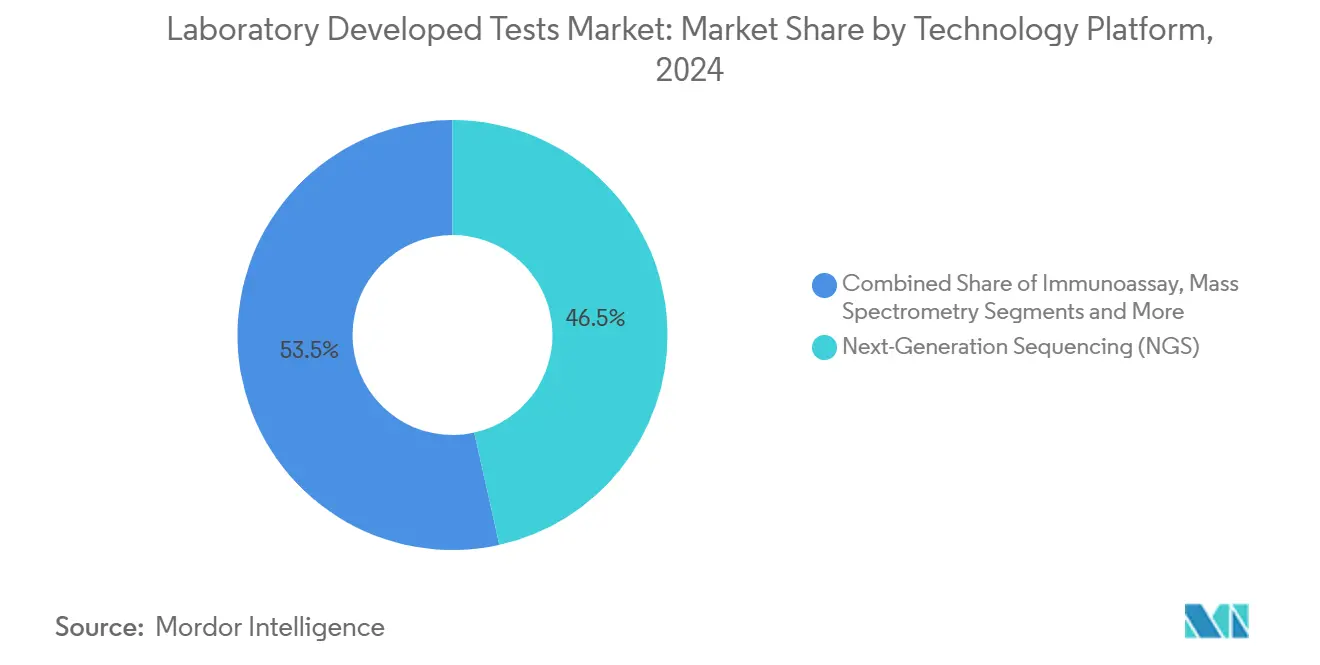

- Por tecnología, la secuenciación de nueva generación representó el 46,51% de la participación del mercado de Pruebas Desarrolladas en Laboratorio en 2024 y sigue siendo la plataforma de más rápido crecimiento, con una CAGR del 12,78% hasta 2030.

- Por aplicación, la oncología representó el 33,21% del mercado de Pruebas Desarrolladas en Laboratorio en 2024, mientras que se proyecta que el diagnóstico de enfermedades raras se expanda a una CAGR del 11,63% durante el período de pronóstico.

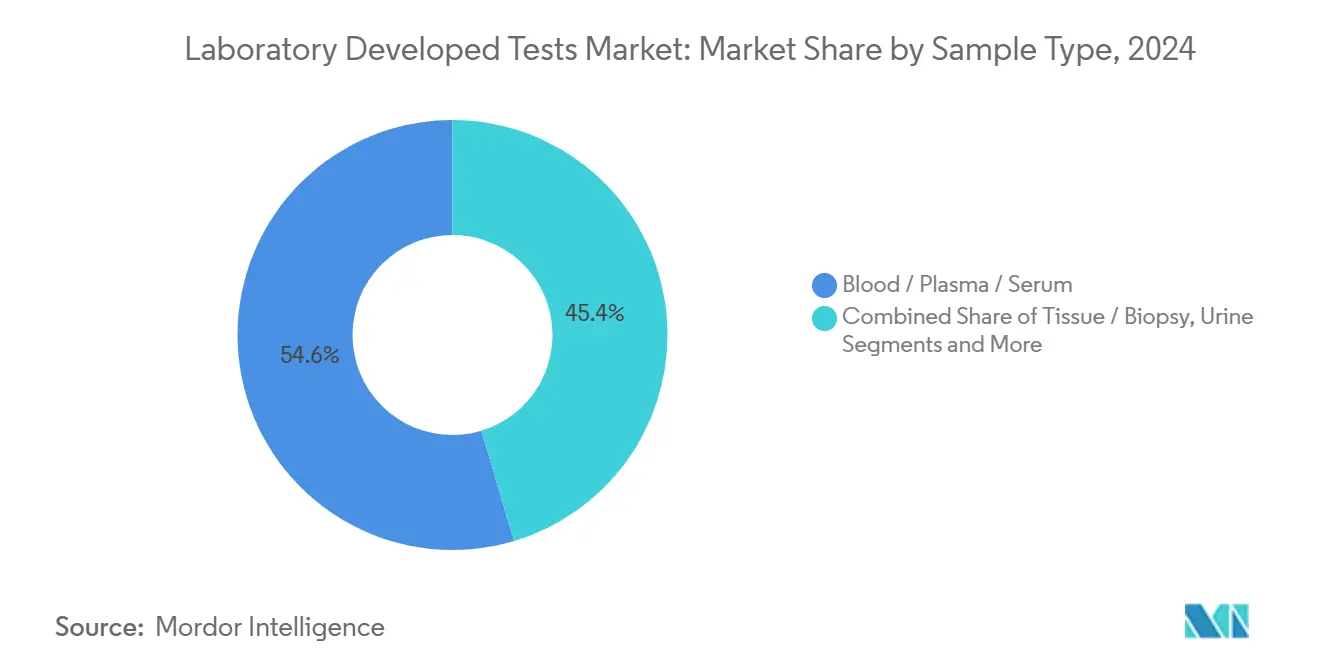

- Por tipo de muestra, sangre/plasma/suero representó el 54,63% de los ingresos en 2024; la saliva y los hisopados bucales avanzan a la tasa más alta, registrando una CAGR del 11,83% hasta 2030.

- Por usuario final, los laboratorios hospitalarios captaron el 44,75% de los ingresos de 2024, mientras que los proveedores directos al consumidor son los de mayor crecimiento con una CAGR del 10,56%.

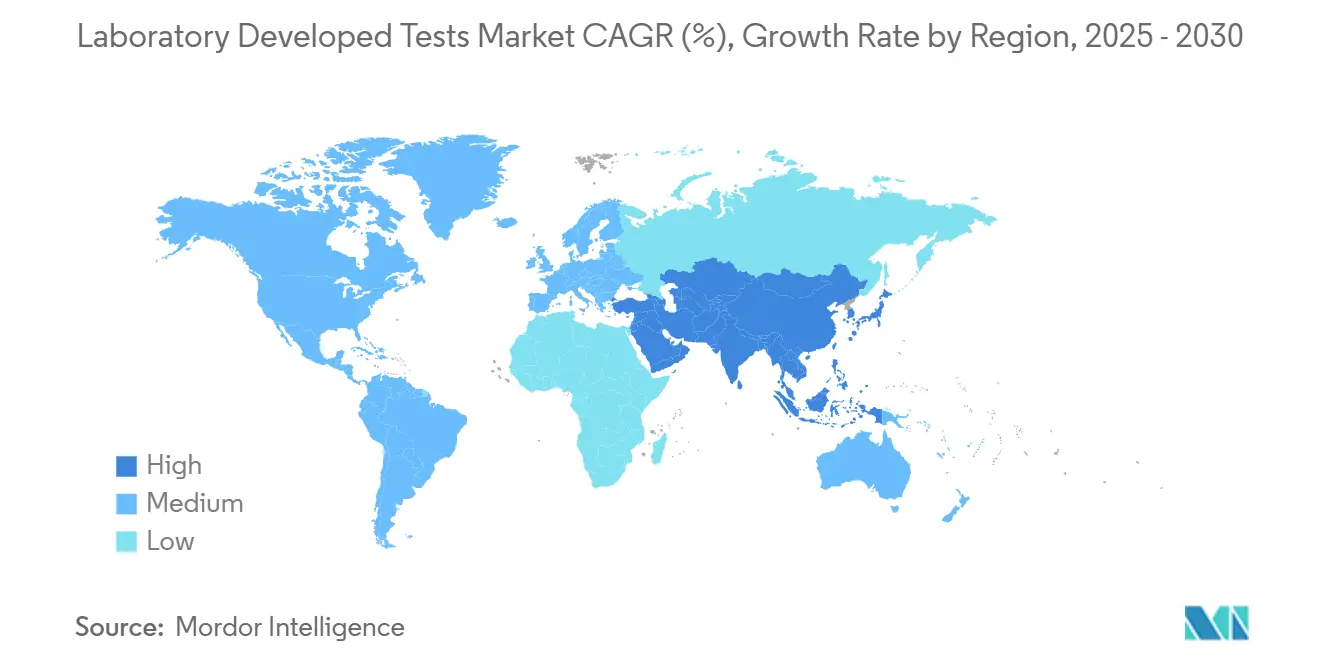

- Por geografía, América del Norte lideró con una participación de ingresos del 41,28% en 2024; Asia-Pacífico registrará una CAGR del 10,89%, la más rápida de todas las regiones.

Tendencias e Información del Mercado Global de Pruebas Desarrolladas en Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la medicina de precisión para pruebas desarrolladas en laboratorio genómicas | +2.1% | Global, América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Rápida disminución en los costos de secuenciación de nueva generación y diagnóstico molecular | +1.8% | Global, más fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alta carga de enfermedades que demanda pruebas especializadas | +1.5% | Global, mercados emergentes | Largo plazo (≥ 4 años) |

| Flexibilidad regulatoria bajo CLIA | +1.2% | América del Norte | Mediano plazo (2-4 años) |

| Automatización basada en la nube y plataformas de bioinformática | +0.9% | Global, mercados desarrollados | Corto plazo (≤ 2 años) |

| Pruebas desarrolladas en laboratorio de biopsia líquida para detección temprana de múltiples cánceres | +0.6% | América del Norte y la UE, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la medicina de precisión para pruebas desarrolladas en laboratorio genómicas

Los ensayos farmacogenómicos ahora ayudan a reducir las tasas de reacciones adversas a medicamentos en un 30%, en gran parte porque los genes del citocromo P450 influyen en el 70%–80% del metabolismo de los fármacos.[1]Mitesh Patel, "Una Introducción a la Farmacogenómica: Una Guía para Médicos de la Administración de Veteranos de los Estados Unidos," Departamento de Asuntos de Veteranos de los Estados Unidos, va.gov Una determinación de cobertura de Medicare pendiente señala un reembolso más amplio, mientras que las herramientas de IA agilizan la interpretación de variantes, alentando a los hospitales a diseñar paneles personalizados que los kits comerciales no pueden igualar. El mismo marco estimula el diagnóstico personalizado de enfermedades raras, cerrando brechas de equidad en grupos poblacionales desatendidos.

Rápida disminución en los costos de secuenciación de nueva generación y diagnóstico molecular

La secuenciación del genoma completo cayó a USD 600 en 2024 desde USD 2.700 millones para el primer genoma de la historia, gracias a instrumentos de alto rendimiento como NovaSeq X y UG 100 que reducen los costos por muestra. Las barreras más bajas permiten a los laboratorios regionales implementar paneles multigénicos en oncología, inmunología y trastornos hereditarios, acelerando la curva de adopción del mercado de Pruebas Desarrolladas en Laboratorio.

Alta carga de enfermedades que demanda pruebas especializadas

Las plataformas de biopsia líquida analizan múltiples tipos de cáncer a la vez, abordando cánceres sin protocolos de rutina y apoyando intervenciones más tempranas.[2]Elena Sokolova, "La Promesa y los Desafíos de los Ensayos de Detección Temprana de Múltiples Cánceres para Reducir las Disparidades en el Cáncer," Frontiers in Oncology, frontiersin.org Las brechas en enfermedades infecciosas persisten; el 90% de los laboratorios miembros de la Sociedad Americana de Microbiología dependen de pruebas desarrolladas en laboratorio donde no existe ningún kit aprobado por la Administración de Alimentos y Medicamentos, especialmente para patógenos raros.[3]Lisa Sanders, "Promoviendo la Equidad en el Laboratorio con Pruebas Desarrolladas en Laboratorio," Sociedad Americana de Microbiología, asm.org La creciente carga de enfermedades crónicas en poblaciones envejecidas garantiza una demanda sostenida.

Flexibilidad regulatoria bajo CLIA

CLIA permite a los laboratorios certificados validar pruebas internamente sin aprobación previa a la comercialización del dispositivo, fomentando la agilidad. Las nuevas normas de 2025 refuerzan los controles del sistema de calidad. El equilibrio entre supervisión y autonomía mantiene el mercado de Pruebas Desarrolladas en Laboratorio innovador incluso a medida que aumenta la supervisión de la Administración de Alimentos y Medicamentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inminente regulación de la Administración de Alimentos y Medicamentos/Ley VALID y costo de cumplimiento | -1.4% | América del Norte; multinacionales globales | Corto plazo (≤ 2 años) |

| Incertidumbre en el reembolso de pruebas desarrolladas en laboratorio complejas | -1.1% | Global, mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de talento en bioinformática | -0.8% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para reactivos especializados | -0.5% | Global, vulnerable en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inminente regulación de la Administración de Alimentos y Medicamentos/Ley VALID y costo de cumplimiento

La norma final de 2024 obliga a los laboratorios a absorber USD 1.290 millones en gastos anuales de cumplimiento para los requisitos de dispositivos implementados de forma gradual, lo que genera desafíos legales y eleva las barreras de entrada para las instalaciones pequeñas. Los altos costos fijos pueden acelerar la consolidación y frenar la innovación.

Incertidumbre en el reembolso de pruebas desarrolladas en laboratorio complejas

Los pagadores dudan en cubrir análisis de sangre para múltiples cánceres y puntuaciones de riesgo poligénico hasta que surjan datos de resultados a largo plazo, lo que crea riesgo financiero para los laboratorios que lanzan nuevos ensayos. Las políticas variables de Medicare complican aún más la elaboración de presupuestos para el despliegue de pruebas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de Secuenciación Amplían el Alcance Clínico

La secuenciación de nueva generación representó el 46,51% de la participación del mercado de Pruebas Desarrolladas en Laboratorio en 2024 y se acelera a una CAGR del 12,78%, lo que subraya su transición de la investigación de descubrimiento a la atención rutinaria del paciente. La secuenciación ahora ancla la elaboración de perfiles tumorales, el cribado de portadores y la detección de variantes constitucionales. Los paneles dirigidos dominan por eficiencia de costos, aunque las opciones de exoma completo crecen en casos complejos. Los pilares del diagnóstico molecular como RT-PCR mantienen posiciones donde la sensibilidad de un solo gen o la cuantificación de la carga viral son críticas, pero están perdiendo participación a medida que los paneles de secuenciación de nueva generación multiplexados demuestran ser más completos. Las plataformas de inmunoensayo y espectrometría de masas ocupan nichos especializados —MALDI-TOF reduce el tiempo de identificación microbiana en un día completo— pero no pueden igualar la amplitud de la secuenciación. El mercado de Pruebas Desarrolladas en Laboratorio recompensa así a los laboratorios híbridos que integran la secuenciación de nueva generación con tecnologías ortogonales para ofrecer información integral.

Los laboratorios clínicos que persiguen flujos de trabajo integrados combinan los resultados de secuenciación con datos de metabolitos de espectrometría de masas para la correlación farmacogenómica y combinan PCR digital con secuenciación de nueva generación para el seguimiento de la enfermedad residual mínima. La diversificación de plataformas cubre el riesgo de reembolso y aumenta el rendimiento, posicionando a las instalaciones multimodales para capturar la demanda interdisciplinaria.

Nota: La participación de segmentos de todos los segmentos individuales está disponible con la compra del informe

Por Aplicación: El Diagnóstico de Enfermedades Raras Supera a la Oncología

La oncología retuvo el 33,21% de los ingresos de 2024 a medida que los ensayos de biopsia líquida ganaron tracción; no obstante, se proyecta que el diagnóstico de enfermedades raras registre una CAGR del 11,63% hasta 2030 a medida que los programas nacionales de recién nacidos y el financiamiento de grupos de defensa de pacientes amplíen la cobertura. Los análisis de sangre para la detección temprana de múltiples cánceres amplían el alcance de la oncología, mientras que el monitoreo por PCR digital mejora la precisión en el manejo de la leucemia mieloide crónica. Los paneles de enfermedades infecciosas mantienen el volumen de referencia en medio de la estacionalidad de los virus respiratorios, mientras que la farmacogenómica ve cómo los formularios hospitalarios adoptan las pruebas CYP2C19 y DPYD para la mitigación de eventos adversos.

El cribado prenatal se beneficia de los paneles de ADN libre de células que ahora analizan más de 1.000 genes, impulsando la detección más allá de la aneuploidía hacia trastornos monogénicos con aplicabilidad clínica. Cada línea de aplicación obliga a los laboratorios a perfeccionar los protocolos de validación, pero aquellos que dominan el diseño de ensayos multidisciplinarios capturan flujos de derivación desproporcionados.

Por Tipo de Muestra: Los Kits No Invasivos Aceleran la Participación

Las muestras de sangre, plasma y suero representaron el 54,63% de la participación del mercado de Pruebas Desarrolladas en Laboratorio en 2024, lo que refleja los flujos de trabajo clínicos consolidados para ensayos de alta sensibilidad. Sin embargo, las colecciones de saliva e hisopados bucales representan la categoría de más rápida expansión, con el tamaño del mercado de Pruebas Desarrolladas en Laboratorio para estas muestras no invasivas proyectado para crecer a una CAGR del 11,83% entre 2025 y 2030. Los estudios de validación confirman que el ADN genómico derivado de la saliva ofrece una concordancia en la identificación de variantes comparable con la sangre para la secuenciación del genoma completo y del exoma completo. La mayor aceptación del paciente es otro factor de atracción; los kits de saliva aprobados por la Administración de Alimentos y Medicamentos producen tasas de cumplimiento del donante un 200% mejores que la venopunción, una ventaja que amplía el acceso a las pruebas para los programas pediátricos y de recolección domiciliaria.

La estabilidad a temperatura ambiente y los reactivos de estabilización integrados simplifican la logística de envío global, eliminando los gastos de cadena de frío y permitiendo el alcance en regiones remotas. Los laboratorios también se benefician de una automatización simplificada porque las matrices de saliva no peligrosas se integran fácilmente con robots de manejo de líquidos de alto rendimiento. Las muestras de tejido y biopsia siguen siendo indispensables para la correlación histopatológica y los estudios del microambiente tumoral, mientras que la orina y otros fluidos corporales sirven a aplicaciones de nicho como el cribado metabólico. En conjunto, la diversificación de especímenes posiciona a los laboratorios para capturar una cobertura demográfica más amplia al tiempo que reduce las barreras preanalíticas que históricamente han suprimido los volúmenes de pruebas.

Nota: La participación de segmentos de todos los segmentos individuales está disponible con la compra del informe

Por Usuario Final: Los Centros Hospitalarios Dominan Mientras el Crecimiento Directo al Consumidor se Acelera

Los laboratorios hospitalarios captaron el 44,75% de los ingresos de 2024, aprovechando las redes de médicos integradas y la integración con los registros médicos electrónicos para retener las derivaciones de casos complejos. Se prevé que el tamaño del mercado de Pruebas Desarrolladas en Laboratorio vinculado a los hospitales se expanda más lentamente que el crecimiento general a medida que las presiones presupuestarias fomenten la externalización de ensayos esotéricos. Los proveedores directos al consumidor, por el contrario, están escalando a una CAGR del 10,56% hasta 2030 al comercializar kits de envío por correo, precios transparentes y asesoramiento de telesalud que resuenan con los pacientes orientados a la conveniencia.

Los laboratorios de referencia independientes operan una logística de concentrador y radios que brinda a los hospitales comunitarios acceso en el mismo día a paneles sofisticados, mientras que los centros médicos académicos siguen siendo incubadoras de nuevos biomarcadores y pruebas de enfermedades ultrararas. La consolidación se está intensificando: las campañas de adquisición de laboratorios hospitalarios de Quest Diagnostics y LabCorp buscan ampliar la cobertura geográfica y capitalizar las economías de escala. Las clínicas especializadas y los laboratorios de consultorios médicos tienen un terreno único en salud de la mujer, fertilidad y nichos de enfermedades infecciosas, lanzando a menudo pruebas personalizadas que llenan los vacíos dejados por los fabricantes de kits comerciales. La competencia, por tanto, depende de la capacidad de combinar la credibilidad clínica con modelos de servicio digitales que satisfagan tanto a los médicos como a los consumidores empoderados.

Análisis Geográfico

América del Norte generó el 41,28% de los ingresos globales en 2024, ya que la flexibilidad de CLIA y los generosos marcos de reembolso fomentaron la rápida adopción de Pruebas Desarrolladas en Laboratorio; sin embargo, la inminente supervisión al estilo de dispositivos médicos por parte de la Administración de Alimentos y Medicamentos introduce costos de cumplimiento que pueden favorecer a los operadores a gran escala. Canadá contribuye con una demanda constante a través de planes de salud provinciales que reembolsan la secuenciación avanzada, mientras que la expansión del sector privado en México está creando nuevos canales para paneles personalizados de oncología y prenatales.

Europa le sigue de cerca con una infraestructura de diagnóstico madura pero una regulación heterogénea. La alineación de Alemania con el Reglamento de Diagnóstico In Vitro impone una rigurosa documentación del rendimiento analítico, mientras que la vía posterior al Brexit del Reino Unido permite a los laboratorios nacionales pilotar nuevas pruebas bajo un régimen de notificación personalizado. Los mercados del sur, como Italia y España, muestran una creciente adopción de la farmacogenómica a medida que los pagadores evalúan los datos de evitación de costos en el mundo real. En conjunto, estos factores sostienen un crecimiento de un solo dígito medio en todo el continente.

Asia-Pacífico es la clara historia de impulso, con el tamaño del mercado de Pruebas Desarrolladas en Laboratorio en la región proyectado para crecer a una CAGR del 10,89% hasta 2030. El plan de China para modernizar la regulación de diagnóstico in vitro para 2027, junto con las actualizaciones a gran escala de la red hospitalaria, sustenta la demanda de secuenciación. Japón está evaluando un marco dedicado a las pruebas desarrolladas en laboratorio para acelerar la implementación clínica, y las iniciativas genómicas de India extienden el alcance de las pruebas a los centros de atención secundaria. Australia y Corea del Sur completan la dinámica de los mercados desarrollados con cobertura de seguro nacional para varios paneles de secuenciación de nueva generación. A pesar de las brechas de infraestructura, Oriente Medio y África están registrando un crecimiento de dos dígitos en el volumen de pruebas en los estados del Consejo de Cooperación del Golfo que financian programas integrales de detección del cáncer, lo que señala un potencial a largo plazo una vez que la capacidad de laboratorio escale.

Panorama Competitivo

La concentración del mercado es moderada, lo que deja una participación amplia para los especialistas regionales. Quest Diagnostics y LabCorp despliegan economías de escala y estrategias de adquisición, ejemplificadas por la compra de los activos de laboratorio de University Hospitals por parte de Quest en 2024. Mayo Clinic Laboratories aprovecha el prestigio académico para ganar derivaciones de casos complejos, mientras que ARUP Laboratories se centra en ensayos esotéricos. Empresas centradas en oncología como Guardant Health y NeoGenomics capturan nichos de rápido crecimiento a través de paneles propietarios de biopsia líquida y malignidades hematológicas. Las alianzas tecnológicas son importantes; el pacto de 2025 de Illumina con Tempus AI superpone análisis de aprendizaje profundo sobre el hardware de secuenciación, estrechando la integración de extremo a extremo.

La automatización, la IA y la conectividad en la nube ahora separan a los líderes de los seguidores. Los laboratorios que invierten en preparación robótica de bibliotecas y control de calidad en tiempo real logran menores tasas de error y tiempos de respuesta más rápidos, mientras que los actores más pequeños sin capital a escala pueden salir de los segmentos altamente regulados después de 2028. El mercado de Pruebas Desarrolladas en Laboratorio equilibra así la consolidación con la entrada continua de innovadores especializados que abordan necesidades no satisfechas.

Líderes de la Industria de Pruebas Desarrolladas en Laboratorio

Quest Diagnostics

LabCorp

Mayo Clinic Laboratories

Eurofins Scientific

Sonic Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Nordic Bioscience presentó nordicEndotrophin, un ensayo automatizado que cuantifica la hormona Endotrophin intacta, demostrando utilidad pronóstica en estudios de fibrosis y oncología.

- Abril 2025: Illumina y Tempus AI formaron una alianza estratégica para estandarizar los flujos de trabajo de secuenciación de nueva generación en oncología, cardiología y neurología mediante la incorporación de algoritmos de IA multimodal.

Alcance del Informe Global del Mercado de Pruebas Desarrolladas en Laboratorio

| Diagnóstico Molecular | RT-PCR |

| qPCR | |

| PCR Digital | |

| Secuenciación de Nueva Generación | Secuenciación Dirigida |

| Secuenciación del Genoma Completo | |

| Secuenciación del Exoma Completo | |

| Inmunoensayo | ELISA |

| Inmunoensayo por Quimioluminiscencia | |

| Ensayo de Flujo Lateral | |

| Espectrometría de Masas | MALDI-TOF |

| LC-MS | |

| Citogenética / Análisis Cromosómico | FISH |

| Cariotipado | |

| Otros |

| Enfermedades Infecciosas |

| Oncología |

| Pruebas Genéticas / Hereditarias |

| Cribado Prenatal |

| Farmacogenómica |

| Diagnóstico de Enfermedades Raras |

| Otros |

| Sangre / Plasma / Suero |

| Tejido / Biopsia |

| Saliva / Hisopado Bucal |

| Orina |

| Otros Fluidos Corporales |

| Laboratorios Hospitalarios |

| Instituciones Académicas y de Investigación |

| Laboratorios de Referencia Independientes |

| Clínicas Especializadas y Laboratorios de Consultorios Médicos |

| Proveedores de Pruebas Directas al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología/Plataforma | Diagnóstico Molecular | RT-PCR |

| qPCR | ||

| PCR Digital | ||

| Secuenciación de Nueva Generación | Secuenciación Dirigida | |

| Secuenciación del Genoma Completo | ||

| Secuenciación del Exoma Completo | ||

| Inmunoensayo | ELISA | |

| Inmunoensayo por Quimioluminiscencia | ||

| Ensayo de Flujo Lateral | ||

| Espectrometría de Masas | MALDI-TOF | |

| LC-MS | ||

| Citogenética / Análisis Cromosómico | FISH | |

| Cariotipado | ||

| Otros | ||

| Por Aplicación | Enfermedades Infecciosas | |

| Oncología | ||

| Pruebas Genéticas / Hereditarias | ||

| Cribado Prenatal | ||

| Farmacogenómica | ||

| Diagnóstico de Enfermedades Raras | ||

| Otros | ||

| Por Tipo de Muestra | Sangre / Plasma / Suero | |

| Tejido / Biopsia | ||

| Saliva / Hisopado Bucal | ||

| Orina | ||

| Otros Fluidos Corporales | ||

| Por Usuario Final | Laboratorios Hospitalarios | |

| Instituciones Académicas y de Investigación | ||

| Laboratorios de Referencia Independientes | ||

| Clínicas Especializadas y Laboratorios de Consultorios Médicos | ||

| Proveedores de Pruebas Directas al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Pruebas Desarrolladas en Laboratorio en 2025?

El mercado está valorado en USD 13,03 mil millones en 2025 con una CAGR del 8,01% esperada hasta 2030.

¿Qué tecnología lidera la adopción de Pruebas Desarrolladas en Laboratorio?

La secuenciación de nueva generación tiene una participación de ingresos del 46,51% en 2024 y es la de mayor crecimiento con una CAGR del 12,78%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico está en camino de lograr una CAGR del 10,89% debido a las reformas regulatorias y la caída en los costos de secuenciación.

¿Por qué son importantes los kits de saliva para la genómica clínica?

La recolección de saliva impulsa un cumplimiento del donante un 200% mayor en comparación con la sangre y produce una calidad de ADN comparable para la secuenciación del genoma completo.

¿Cómo afectará la supervisión de la Administración de Alimentos y Medicamentos a los laboratorios pequeños?

Las nuevas normas al estilo de dispositivos médicos aumentan el gasto en cumplimiento, lo que puede presionar a los laboratorios más pequeños a fusionarse o salir de los segmentos de pruebas especializadas.

¿Qué grupo de usuarios finales muestra el crecimiento más rápido?

Los proveedores directos al consumidor avanzan a una CAGR del 10,56% a medida que los kits de recolección domiciliaria y el asesoramiento de telesalud ganan popularidad.

Última actualización de la página el: