Tamaño y Participación del Mercado de Probadores de Dureza de Tabletas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

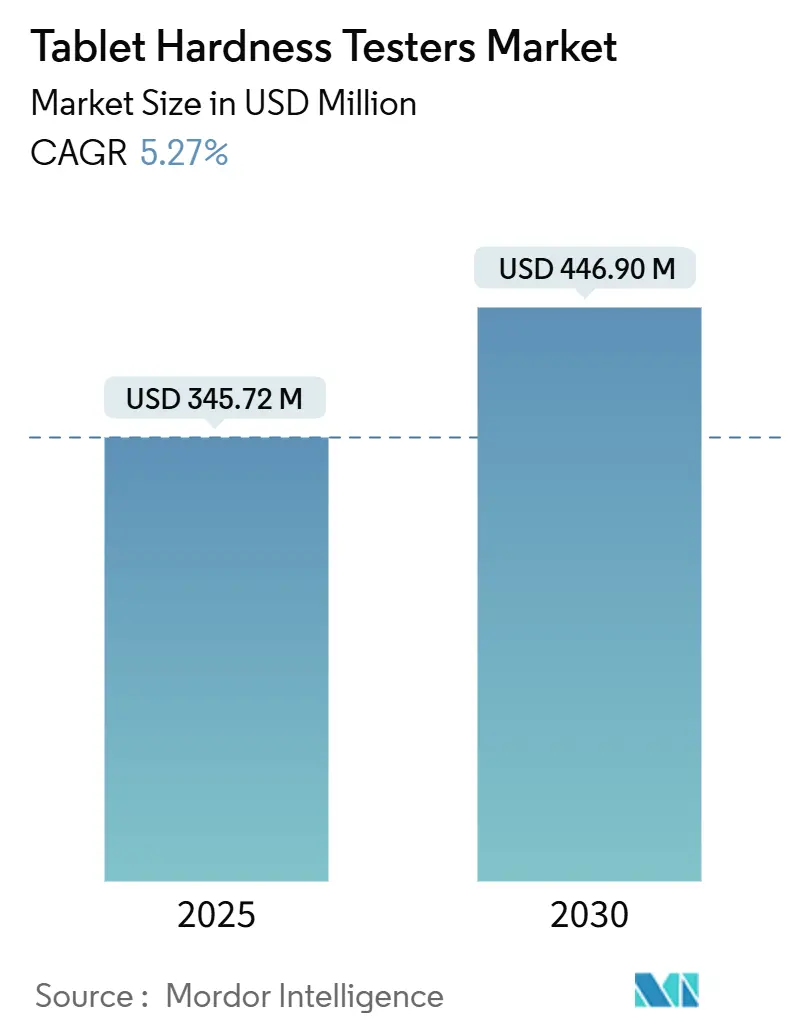

| Tamaño del Mercado (2025) | 345.72 Millones de dólares |

| Tamaño del Mercado (2030) | 446.90 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Probadores de Dureza de Tabletas por Mordor Intelligence

El tamaño del mercado de probadores de dureza de tabletas se sitúa en USD 345,72 millones en 2025 y se prevé que alcance USD 446,90 millones en 2030, avanzando a una CAGR del 5,27% durante el período. El crecimiento sostenido refleja el énfasis de los fabricantes farmacéuticos en parámetros de control de calidad fiables y reproducibles que sustentan la integridad de las tabletas y los perfiles regulados de liberación de fármacos.[1]FARMACOPEA DE LOS ESTADOS UNIDOS, "Densidad Aparente de Polvos," USP.orgLas líneas de inspección automatizadas, el endurecimiento de las normas farmacopeicas globales y la adopción más amplia de la fabricación continua amplían colectivamente la base instalada de equipos del mercado de probadores de dureza de tabletas tanto en centros de producción maduros como emergentes. La expansión manufacturera de Asia-Pacífico, la adopción temprana de herramientas de cumplimiento digital en América del Norte y la aplicación de los capítulos actualizados de la Farmacopea Europea en Europa crean un panorama de demanda equilibrado. Las tecnologías basadas en celdas de carga, los gestores de datos conectados a la nube y la integración multiparámetro configuran ahora la diferenciación competitiva a medida que las empresas buscan alinear el diseño de instrumentos con las expectativas cambiantes de integridad de datos de la Parte 11 del 21 CFR.

Conclusiones Clave del Informe

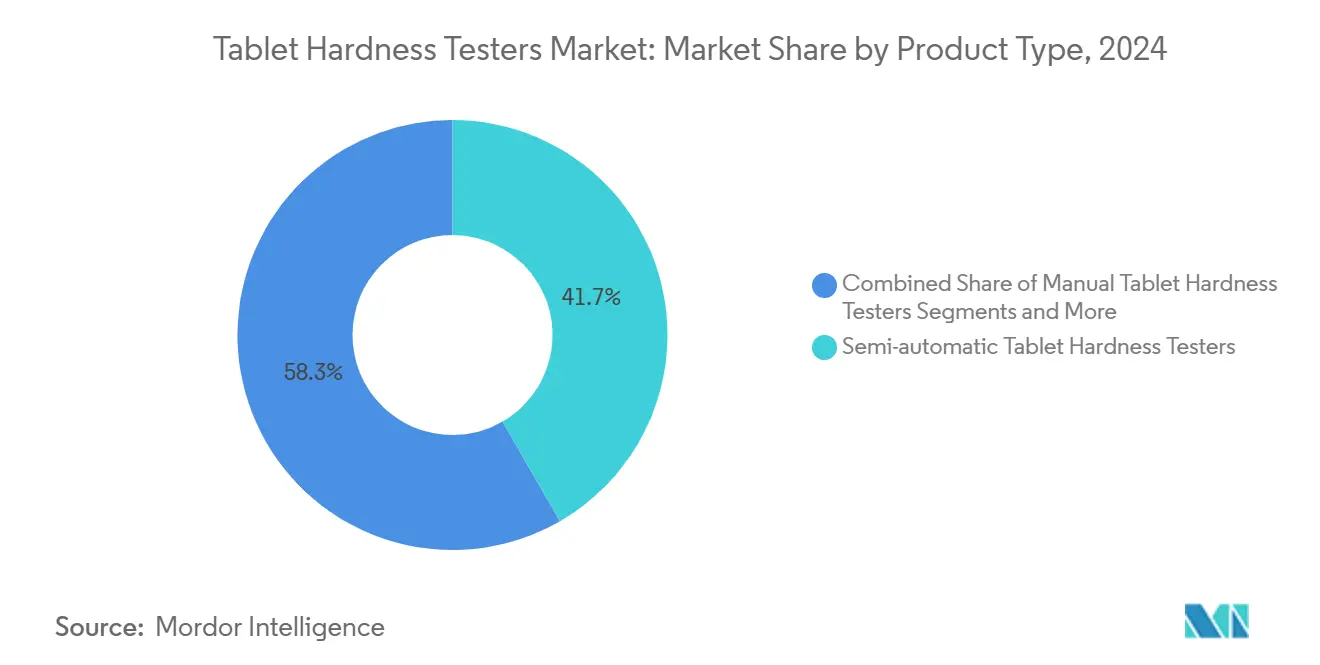

- Por tipo de producto, los probadores semiautomáticos representaron el 41,66% de la participación del mercado de probadores de dureza de tabletas en 2024, mientras que los sistemas totalmente automáticos registran una CAGR del 9,77% hasta 2030.

- Por principio de medición, los instrumentos de celda de carga lideraron con el 46,52% de la participación del mercado de probadores de dureza de tabletas en 2024 y siguen siendo los de mayor crecimiento con una CAGR del 8,37%.

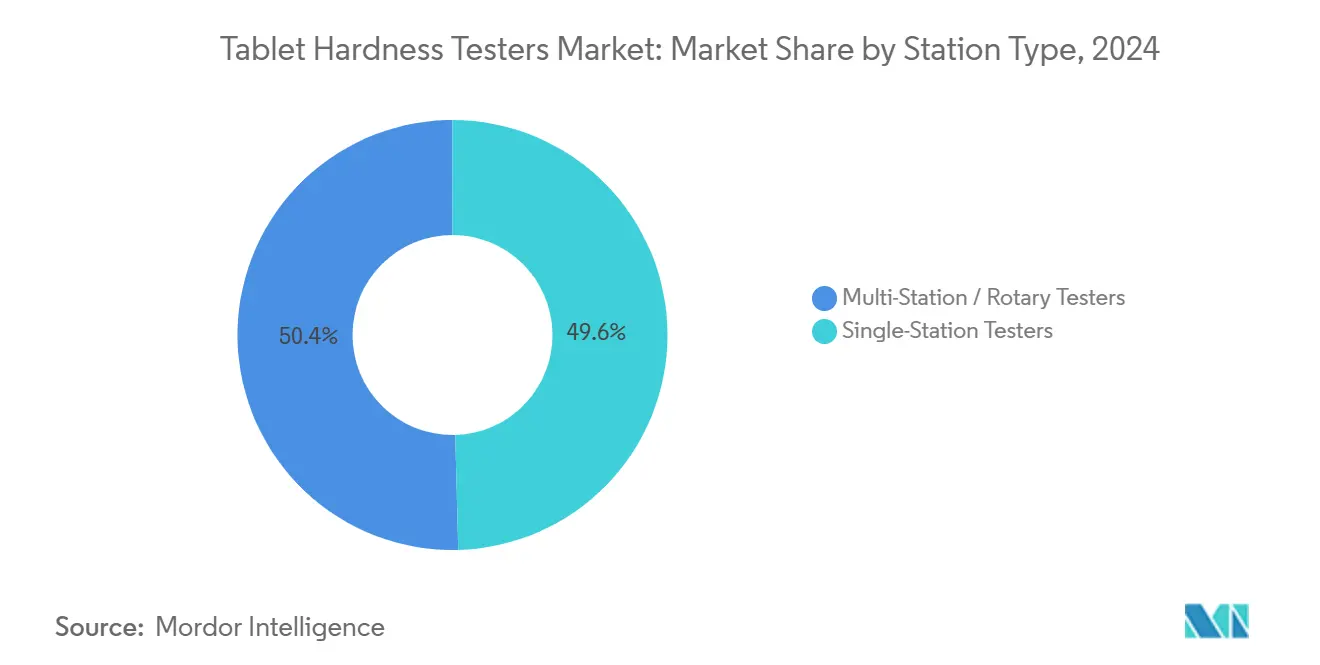

- Por configuración de estación, los modelos de estación única representaron el 49,58% del tamaño del mercado de probadores de dureza de tabletas en 2024; se proyecta que las unidades multiestación se expandan a una CAGR del 9,12% hasta 2030.

- Por usuario final, los fabricantes farmacéuticos contribuyeron con el 61,23% de los ingresos en 2024, mientras que las organizaciones de fabricación por contrato representan el segmento de mayor crecimiento con una CAGR del 8,33%.

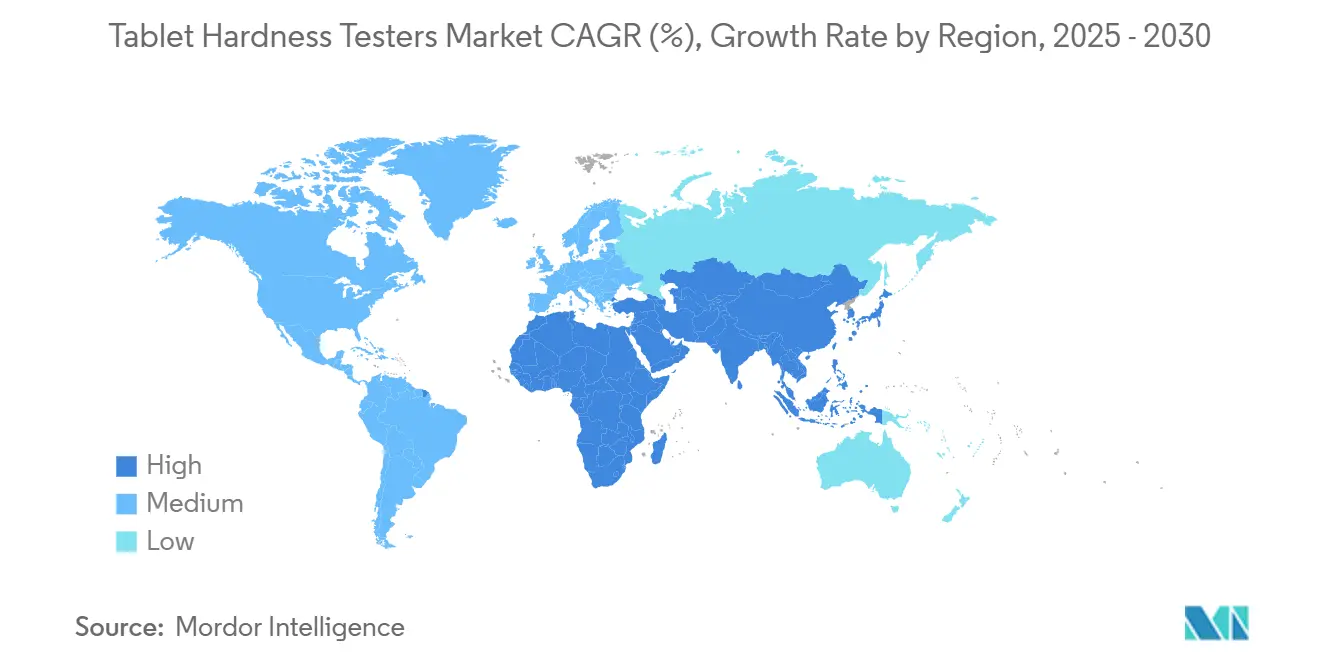

- Por geografía, Asia-Pacífico lideró con el 34,27% de los ingresos en 2024 y está previsto que crezca a una CAGR del 7,46% hasta 2030.

Tendencias e Información del Mercado Global de Probadores de Dureza de Tabletas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones farmacopeicas estrictas que exigen pruebas de dureza rutinarias | +1.2% | América del Norte, UE, expansión global | Mediano plazo (2-4 años) |

| Crecimiento de los volúmenes globales de producción de tabletas | +0.8% | Núcleo Asia-Pacífico, extensión MEA | Largo plazo (≥ 4 años) |

| Transición hacia el control de calidad automatizado en la fabricación farmacéutica | +0.6% | América del Norte y UE a la vanguardia, adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de probadores integrados multiparámetro | +0.4% | Adopción premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de la fabricación continua que requiere monitoreo de dureza en línea | +0.3% | Plantas reguladas de América del Norte y UE | Corto plazo (≤ 2 años) |

| Necesidad de formulaciones disuasorias del abuso a prueba de manipulación con mayor precisión de dureza | +0.2% | Segmento de opioides disuasorios del abuso en EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Farmacopeicas Estrictas que Exigen Pruebas de Dureza Rutinarias

La armonización global de los capítulos de pruebas —como las actualizaciones de USP 1217 vigentes desde agosto de 2025 y el Suplemento 11.7 de la Farmacopea Europea en vigor desde abril de 2025— continúa endureciendo los límites de aceptación y los requisitos de documentación para las lecturas de dureza de tabletas.[2]FARMACOPEA DE LOS ESTADOS UNIDOS, "Foro Farmacopeico: 5 Cosas que Debe Saber," USP.org Las plantas de América del Norte y Europa ya han incorporado funcionalidades automatizadas de transmisión y archivo para satisfacer los registros de auditoría de la Parte 11 del 21 CFR, lo que impulsa la modernización de equipos en Asia-Pacífico, ya que los lotes exportados deben cumplir criterios de liberación idénticos. La intensidad de las inspecciones de sitio de la FDA y las sanciones económicas por incumplimiento refuerzan el argumento empresarial a favor de equipos conformes que minimizan la variabilidad del operador y aseguran flujos de trabajo de calibración validados. Los fabricantes que adoptan probadores certificados reducen el riesgo de auditoría, aceleran el tiempo de comercialización y reducen los costos de repetición de pruebas. Este ciclo de reemplazo impulsado por normativas sostiene la demanda incluso en instalaciones de otro modo maduras.

Crecimiento de los Volúmenes Globales de Producción de Tabletas

La creciente prevalencia de enfermedades crónicas y las políticas gubernamentales de apoyo a los medicamentos genéricos continúan elevando la producción unitaria, especialmente en India y China, donde las nuevas líneas de gran volumen elevan los parámetros de rendimiento diario por encima de 200.000 tabletas por turno de prensa. Cada prensa rotativa adicional genera compras proporcionales de probadores de precisión, creando un efecto multiplicador directo en el mercado de probadores de dureza de tabletas. Los menores costos laborales y la expansión de las zonas de BPF en el Sudeste Asiático amplifican aún más el despliegue de equipos, mientras que las florecientes instalaciones de nutracéuticos en la región adoptan instrumentación de grado farmacéutico para atraer contratos de exportación. El vínculo entre tamaños de lote mayores y los mandatos de muestreo estadístico garantiza una demanda de referencia estable independientemente de los ciclos macroeconómicos.

Transición hacia el Control de Calidad Automatizado en la Fabricación Farmacéutica

Las iniciativas de la Industria 4.0 priorizan los controles de bucle cerrado que combinan sensores en línea con sistemas de ejecución de fabricación. Los probadores de dureza de tabletas totalmente automáticos equipados con celdas de carga y brazos robóticos transmiten ahora cada resultado directamente a repositorios en la nube, reduciendo los errores de transcripción manual y habilitando análisis de mantenimiento predictivo. El retorno de la inversión se ve reforzado por la reducción de horas de operador y la agilización de las aprobaciones de liberación de lotes. Los primeros adoptantes en América del Norte reportan reducciones de dos dígitos en las investigaciones de desviaciones, lo que impulsa inversiones similares en Europa y, cada vez más, en Asia-Pacífico. Los proveedores que se diferencian mediante protocolos de comunicación abiertos y certificación de ciberseguridad obtienen ventaja a medida que los equipos de TI exigen una validación de sistemas sin fricciones.

Demanda Creciente de Probadores Integrados Multiparámetro

Las unidades de calidad buscan estaciones de trabajo compactas que proporcionen dureza, espesor, diámetro y peso en un único ciclo automatizado. Los módulos integrados reducen la manipulación de muestras, mejoran la correlación entre parámetros y acortan los tiempos de respuesta del laboratorio, características especialmente valoradas en las líneas de fabricación continua de alta velocidad. Las plataformas multiparámetro de precio premium superan así los promedios generales del mercado, impulsadas por el estímulo regulatorio para mapear datos de Diseño de Experimentos (DoE) a través de múltiples atributos de calidad críticos. Los proveedores que ofrecen kits de modernización para probadores heredados capturan a clientes con presupuesto limitado que buscan actualizaciones incrementales, no totales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los probadores totalmente automáticos para pequeños fabricantes | -0.7% | Asia-Pacífico y MEA sensibles al costo | Corto plazo (≤ 2 años) |

| Disponibilidad de métodos alternativos de prueba no destructivos | -0.5% | Laboratorios de EE. UU. y UE con alta intensidad en I+D | Largo plazo (≥ 4 años) |

| Desafíos de cumplimiento con la integridad de datos de la Parte 11 del 21 CFR en mercados emergentes | -0.4% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Inconsistencias de calibración entre marcas que afectan la reproducibilidad | -0.3% | Operaciones globales multisitio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Probadores Totalmente Automáticos para Pequeños Fabricantes

Los precios de lista que superan los USD 100.000 para los modelos robóticos de seis estaciones disuaden a los productores de genéricos más pequeños que operan con márgenes reducidos, especialmente en mercados donde los períodos de recuperación de la inversión superan los tres años. Estas empresas suelen optar por unidades semiautomáticas que satisfacen el muestreo básico de BPF mediante una única celda de carga con colocación manual de tabletas. Las opciones de financiamiento y los programas de arrendamiento de proveedores pueden compensar el impacto del precio, pero las restricciones crediticias y la volatilidad de los tipos de cambio posponen las actualizaciones generalizadas en los países de menores ingresos. Como resultado, el crecimiento del segmento premium, aunque sólido, sigue estando sesgado hacia las multinacionales de primer nivel en lugar de la base más amplia de pymes.

Disponibilidad de Métodos Alternativos de Prueba No Destructivos

La espectroscopía de infrarrojo cercano (NIRS) y las herramientas de emisión acústica ofrecen indicadores de resistencia en tiempo real y no invasivos, preservando valiosas tabletas de alta potencia para la venta mientras se logra una cobertura de inspección del 100%. Los primeros adoptantes en líneas de oncología especializada compensan ahora parte de su frecuencia de pruebas destructivas con mapeos de NIRS en línea. Aunque las directrices regulatorias aún requieren confirmación destructiva a intervalos definidos, la sustitución incremental frena el crecimiento general de la demanda de probadores en instalaciones avanzadas. A largo plazo, una validación más amplia de sustitutos no destructivos de dureza podría erosionar los ciclos de reemplazo de los probadores físicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Automatización Impulsa el Crecimiento Premium

Los instrumentos semiautomáticos representaron el 41,66% de la participación del mercado de probadores de dureza de tabletas en 2024, confirmando su atractivo para los formuladores de escala media que equilibran el rendimiento con los límites de gasto. El segmento totalmente automático, aunque más pequeño, se expande a una CAGR del 9,77% a medida que las 10 principales empresas farmacéuticas apuestan por la robótica integral para reducir los tiempos de ciclo y fortalecer la preparación para auditorías. Los probadores manuales ocupan ahora un territorio de nicho en los bancos de I+D donde los estudios de prueba de tableta única preceden al escalado. Mientras tanto, la demanda de equipos multiparámetro —que combinan dureza, peso, diámetro y espesor— se intensifica a medida que las plantas apuestan por espacios de laboratorio reducidos e historiadores de datos unificados.

La ola de automatización se alinea con las hojas de ruta más amplias de la Industria 4.0. Los pilotos de gemelos digitales ilustran cómo las lecturas de dureza en tiempo real pueden informar los ajustes del espacio entre rodillos de la prensa, reduciendo las tasas de rechazo en las líneas continuas hasta en un 30%. Los proveedores que promueven paneles de mantenimiento predictivo registran una menor rotación de contratos de servicio, lo que señala la preferencia del cliente por ecosistemas ricos en análisis. Aunque requieren un alto capital, los probadores automáticos desbloquean eficiencias de personal que resuenan en regiones que enfrentan escasez de mano de obra calificada, sustentando su trayectoria de crecimiento por encima del promedio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Principio de Medición: Dominio de la Tecnología de Celda de Carga

Las máquinas de celda de carga controlaron el 46,52% de los ingresos de 2024, superando a los diseños de galga extensométrica que aún pueblan las plantas piloto más antiguas. La precisión de ±0,5 N, la estabilidad térmica y la mínima histéresis sustentan su perspectiva de CAGR del 8,37% hasta 2030. Los dispositivos de galga extensométrica persisten donde el presupuesto supera las necesidades de alta resolución, aunque incluso los compradores orientados al costo migran cada vez más a medida que los estudios comparativos favorecen la repetibilidad de las celdas de carga.

El giro tecnológico se debe a la insistencia regulatoria en rangos de aceptación más estrictos y certificados de calibración trazables. La adopción de electrónica de acondicionamiento digital reduce el ruido y amplía los intervalos de servicio, mejorando los argumentos de costo total de propiedad. Los proveedores que integran pesas de referencia habilitadas con Bluetooth agilizan las rutinas de verificación diaria, otra ventaja para los laboratorios eficientes que buscan minimizar el tiempo de inactividad.

Por Tipo de Estación: Los Sistemas Multiestación Ganan Impulso

Los probadores de estación única aún dominaron en 2024 con una participación del 49,58%, valorados por su modularidad y facilidad de validación. No obstante, los bancos multiestación y rotatorios avanzan a una CAGR del 9,12% a medida que las megaplantas estandarizan el muestreo de alta capacidad para igualar las prensas que producen más de 250.000 tabletas por hora. Las pruebas en paralelo acortan los plazos de liberación de lotes, un factor competitivo decisivo en los lanzamientos de genéricos saturados donde la ventaja de ser el primero en el mercado asegura primas de precio.

La innovación se centra en los cargadores automáticos de carrusel que eliminan los errores de transferencia manual manteniendo una huella compacta. La integración con módulos de escaneo de códigos de barras mejora la trazabilidad, una característica bien recibida por los auditores. Los obstáculos del costo de capital persisten, pero los modelos de arrendamiento y las plataformas de análisis de pago por uso reducen las barreras de entrada para los fabricantes por contrato regionales.

Por Usuario Final: El Segmento de Organizaciones de Fabricación por Contrato se Acelera

Los originadores farmacéuticos retuvieron el 61,23% del gasto global en 2024, reflejando su responsabilidad sobre la calidad de la dosis final. Sin embargo, las organizaciones de fabricación por contrato son los compradores de mayor crecimiento, con una CAGR del 8,33% hasta 2030, porque los propietarios de marcas externalizan cada vez más la producción de tabletas para centrarse en las líneas de descubrimiento. El sector de organizaciones de desarrollo y fabricación por contrato de India, impulsado por los cambios geopolíticos en la cadena de suministro, acelera la adquisición de equipos para satisfacer las auditorías de cumplimiento de las multinacionales.

Las plantas de nutracéuticos —antes conformes con controles básicos de dureza— ahora imitan los estándares farmacéuticos a medida que los mercados de exportación endurecen las regulaciones de suplementos. Los laboratorios de investigación completan la demanda de estudios de tableta única de alta precisión, favoreciendo software flexible que admite protocolos de Diseño de Experimentos.

Análisis Geográfico

Asia-Pacífico lideró el mercado de probadores de dureza de tabletas con el 34,27% de los ingresos en 2024 y registra la CAGR más rápida del 7,46% hasta 2030. El aumento de la producción de genéricos en India y la modernización continua de las fábricas chinas encabezan los catalizadores de crecimiento, mientras que los sitios de fabricación por contrato del Sudeste Asiático emergen como alternativas competitivas en costos. Los incentivos gubernamentales que subvencionan los bienes de capital de BPF amplifican el poder adquisitivo, y el lanzamiento planificado de la fábrica de instrumentos analíticos de Shimadzu en Karnataka en 2027 consolida aún más la resiliencia del suministro regional.

América del Norte, aunque madura, sigue siendo pionera en tecnología, impulsada por el escrutinio de la FDA y la adopción temprana de equipos totalmente automáticos conformes con la integridad de datos. Las recientes iniciativas de relocalización, junto con las restricciones a ciertas asociaciones biotecnológicas en el extranjero, canalizan nuevo gasto de capital hacia plantas nacionales que demandan probadores de dureza avanzados con registros de auditoría ciberseguros. Europa mantiene una sólida participación gracias a los innovadores establecidos en Alemania y Suiza. Las inminentes revisiones de la Farmacopea Europea impulsan las actualizaciones de laboratorio, y las preferencias de eficiencia energética orientan las compras hacia sistemas de accionamiento de bajo consumo.[3]DIRECCIÓN EUROPEA PARA LA CALIDAD DE LOS MEDICAMENTOS, "Implementación de la Ph. Eur. 11.7," Edqm.eu

Oriente Medio y África y América del Sur actualmente se rezagan, pero exhiben un crecimiento unitario de dos dígitos desde una base pequeña. El impulso gubernamental hacia la fabricación local de medicamentos y los proyectos de desarrollo de capacidades financiados por donantes contribuyen a incrementos graduales en las adquisiciones. Los proveedores multinacionales que se asocian con distribuidores locales para ofrecer servicios de calibración posventa ganan los primeros contratos, fomentando la lealtad a la marca a largo plazo.

Panorama Competitivo

El mercado de probadores de dureza de tabletas está moderadamente fragmentado. Los titulares principales —Sotax AG, Erweka GmbH y Shimadzu Corporation— defienden su participación mediante actualizaciones continuas de productos. El segmento de medición analítica de Shimadzu registró ventas netas récord de JPY 539.047 millones en el ejercicio fiscal 2025, lo que subraya la fuerte adopción de su serie de celdas de carga. Los competidores europeos aprovechan su larga reputación de robustez mecánica y paquetes completos de documentación IQ/OQ que atraen a los auditores de BPF.

Las iniciativas estratégicas giran en torno a la integración de módulos de inteligencia artificial capaces de generar alertas de análisis de tendencias, además de la monitorización de calibración por suscripción que genera ingresos recurrentes. Los grandes fabricantes de instrumentos con sede en EE. UU. amplían su alcance mediante adquisiciones complementarias de organizaciones de desarrollo y fabricación por contrato especializadas, combinando hardware con consultoría de análisis de procesos. Los competidores asiáticos más pequeños compiten en precio, apuntando a nichos semiautomáticos. En general, los cinco principales proveedores controlan conjuntamente una participación de ingresos estimada del 45%, dejando espacio para nuevos participantes ágiles con propuestas de valor diferenciadas en mercados finales de nicho como los productos farmacéuticos veterinarios o los nutracéuticos masticables.

Líderes de la Industria de Probadores de Dureza de Tabletas

Sotax AG

Erweka GmbH

Charles Ischi AG

Kraemer Elektronik GmbH

Pharma Test Apparatebau AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ERWEKA presentó el rediseñado probador de dureza de tabletas PTB 330 con una pantalla táctil a color de 7 pulgadas y electrónica mejorada, previsto para su lanzamiento en el tercer trimestre de 2025.

- Noviembre de 2024: ERWEKA introdujo el probador manual portátil PTB-M100, conforme con USP (1217) y EP (2.9.8) y capaz de medir hasta 500 N.

Alcance del Informe Global del Mercado de Probadores de Dureza de Tabletas

| Probadores de Dureza de Tabletas Manuales |

| Probadores de Dureza de Tabletas Semiautomáticos |

| Probadores de Dureza de Tabletas Totalmente Automáticos |

| Probadores Integrados Multiparámetro |

| Basado en Galgas Extensométricas |

| Basado en Celda de Carga |

| Otros |

| Probadores de Estación Única |

| Probadores Multiestación / Rotatorios |

| Fabricantes Farmacéuticos |

| Organizaciones de Fabricación por Contrato (CMOs) |

| Empresas de Nutracéuticos |

| Laboratorios de Investigación y Académicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Probadores de Dureza de Tabletas Manuales | |

| Probadores de Dureza de Tabletas Semiautomáticos | ||

| Probadores de Dureza de Tabletas Totalmente Automáticos | ||

| Probadores Integrados Multiparámetro | ||

| Por Principio de Medición | Basado en Galgas Extensométricas | |

| Basado en Celda de Carga | ||

| Otros | ||

| Por Tipo de Estación | Probadores de Estación Única | |

| Probadores Multiestación / Rotatorios | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Organizaciones de Fabricación por Contrato (CMOs) | ||

| Empresas de Nutracéuticos | ||

| Laboratorios de Investigación y Académicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de probadores de dureza de tabletas para 2030?

Se prevé que el mercado alcance USD 446,90 millones en 2030.

¿Qué región crece más rápido en el mercado de probadores de dureza de tabletas?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,46% impulsada por la expansión de la producción farmacéutica.

¿Por qué se prefieren los probadores basados en celda de carga?

Ofrecen mayor precisión, repetibilidad e integración digital más sencilla en comparación con las alternativas de galga extensométrica.

¿Cómo influye la automatización en las decisiones de compra?

Los probadores totalmente automáticos reducen la mano de obra del operador, agilizan la liberación de lotes y proporcionan registros de datos conformes con la Parte 11 del 21 CFR.

¿Qué segmento de usuario final se expande a la mayor tasa?

Las organizaciones de fabricación por contrato registran la adopción más rápida, creciendo a una CAGR del 8,33% hasta 2030.

Última actualización de la página el: