Tamaño y Participación del Mercado de Pruebas de Fuga de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

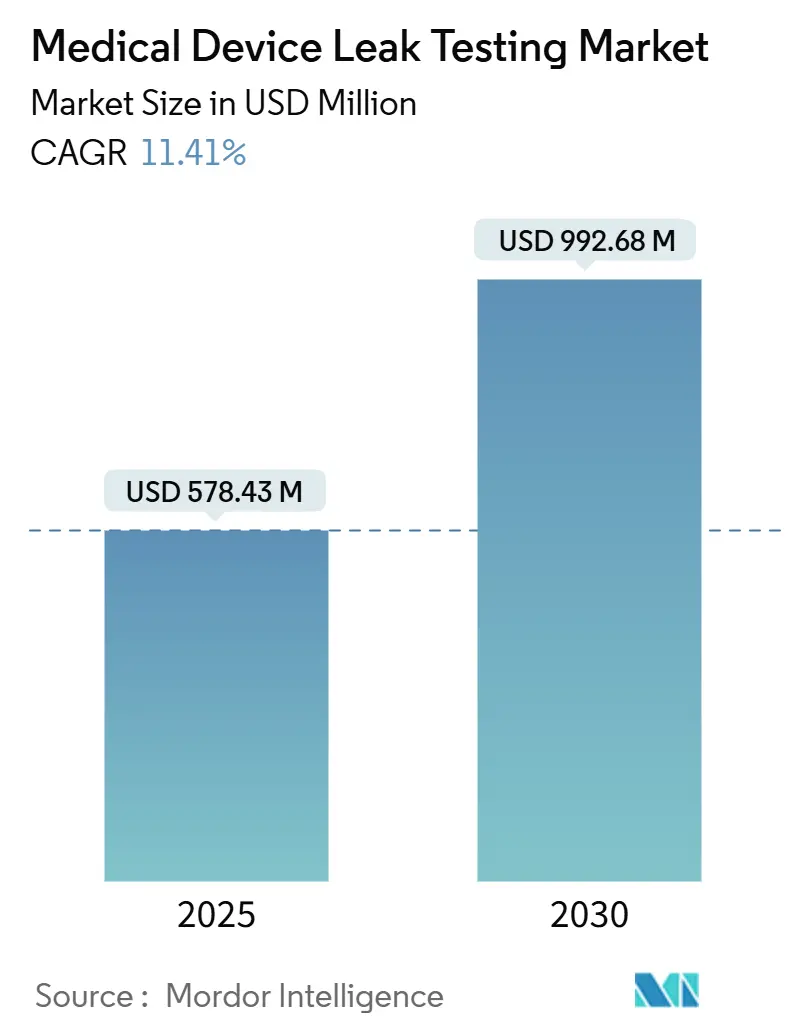

| Tamaño del Mercado (2025) | 578.43 Millones de dólares |

| Tamaño del Mercado (2030) | 992.68 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.41% CAGR |

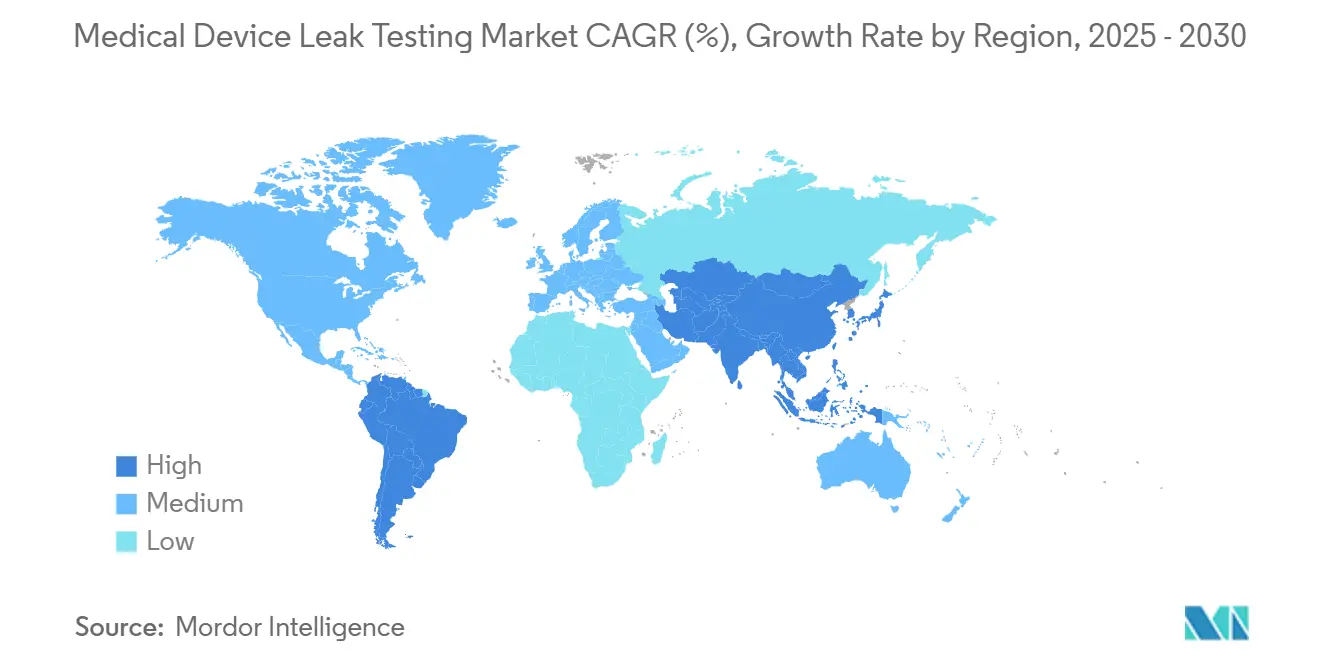

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

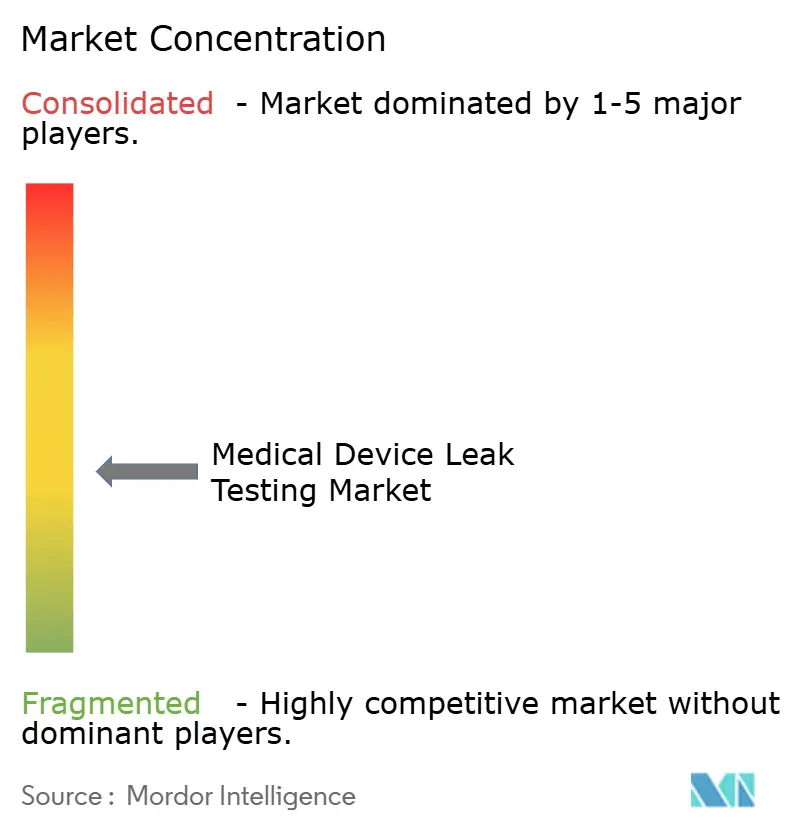

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Fuga de Dispositivos Médicos por Mordor Intelligence

El mercado de pruebas de fuga de dispositivos médicos alcanzó USD 578,43 millones en 2025 y se prevé que llegue a USD 992,68 millones en 2030, lo que refleja una CAGR del 11,41% durante el período. Esta trayectoria de crecimiento subraya la reacción del sector ante una regulación global más estricta, un giro a nivel industrial hacia las Pruebas de Integridad del Cierre de Contenedores (CCIT) de carácter determinista, y la creciente presencia de dispositivos mínimamente invasivos que exigen una verificación de integridad más rigurosa. El mayor cumplimiento normativo por parte de la FDA de los Estados Unidos y la elaboración paralela de normas en Europa y Asia han acelerado la adopción de sistemas automatizados de decaimiento de vacío y espectrometría de masas de helio, mientras que la escasez de helio impulsa simultáneamente a los laboratorios hacia equipos de prueba con gas formador de hidrógeno-nitrógeno de mayor eficiencia en costos. La intensidad competitiva ha aumentado a medida que los proveedores de equipos incorporan análisis de inteligencia artificial, reducen los tiempos de ciclo y agrupan servicios para ayudar a los fabricantes a cumplir con los mandatos de las normas ISO 11607, ISO 10555 y USP 1207. La dinámica regional sigue siendo desigual: América del Norte domina en ingresos, mientras que Asia-Pacífico registra los avances más rápidos impulsados por inversiones en fabricación localizada y una mayor armonización regulatoria.

Conclusiones Clave del Informe

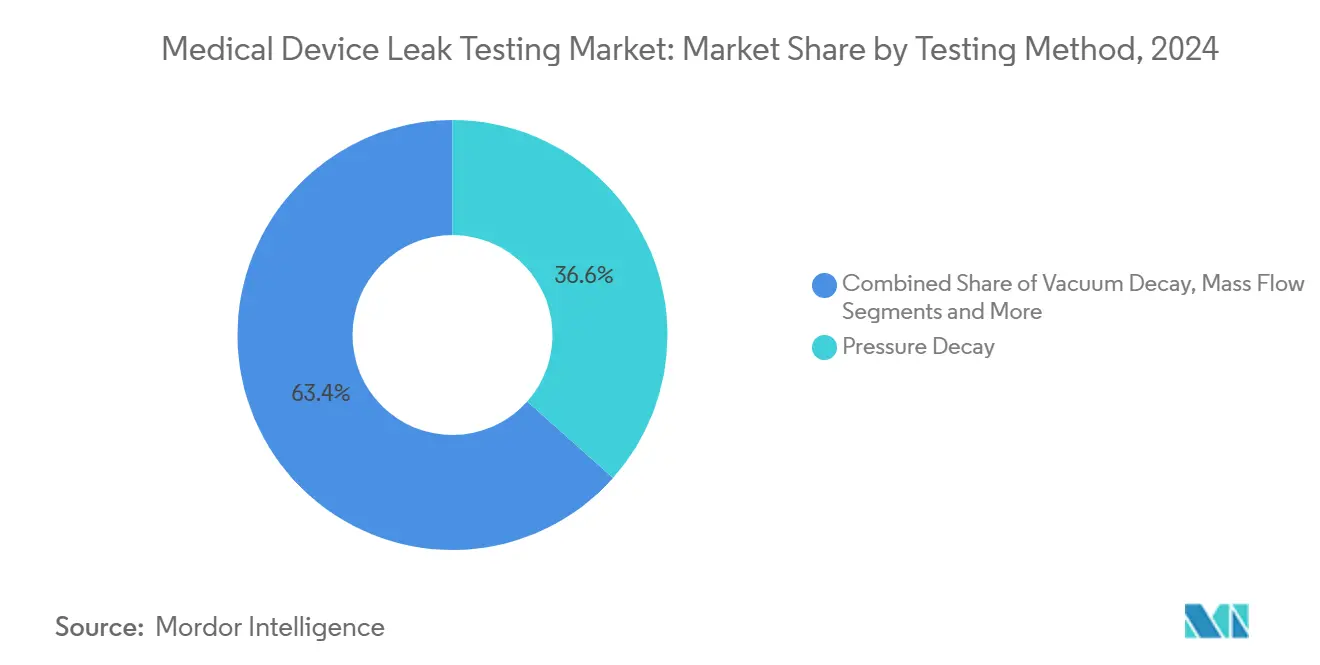

- Por método de prueba, el decaimiento de presión capturó el 36,59% de la participación en ingresos en 2024, mientras que el decaimiento de vacío está en camino de alcanzar una CAGR del 14,64% hasta 2030.

- Por componente, los equipos representaron el 53,44% de la participación del tamaño del mercado de pruebas de fuga de dispositivos médicos en 2024, y el software y análisis se está expandiendo a una CAGR del 15,99% hasta 2030.

- Por aplicación, los catéteres y cánulas lideraron con el 24,58% del tamaño del mercado de pruebas de fuga de dispositivos médicos en 2024; se prevé que los sistemas de envasado y cierre de contenedores escalen a una CAGR del 15,77% hasta 2030.

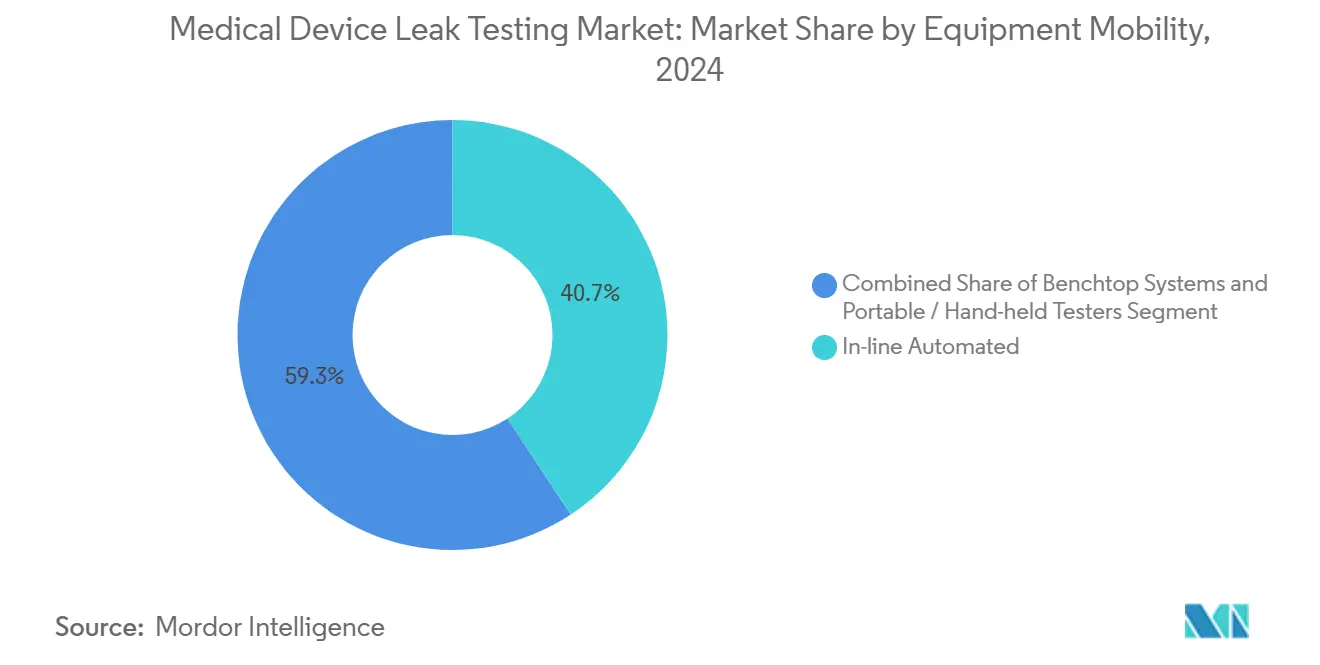

- Por movilidad del equipo, los sistemas automatizados en línea representaron el 40,74% de la participación del mercado de pruebas de fuga de dispositivos médicos en 2024 y se espera que crezcan a una CAGR del 15,27% hasta 2030.

- Por usuario final, los fabricantes de equipos originales de dispositivos médicos dominaron con el 61,57% de participación en 2024, mientras que las empresas de Pruebas, Inspección y Certificación registrarán la CAGR más rápida del 14,38% hasta 2030.

- Por geografía, América del Norte mantuvo el 44,38% de la participación del mercado de pruebas de fuga de dispositivos médicos en 2024; se proyecta que Asia-Pacífico avance a una CAGR del 13,58% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas de Fuga de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio regulatorio hacia CCIT determinista | +2.8% | América del Norte y la UE lideran; implementación global | Mediano plazo (2-4 años) |

| Mayor escrutinio de las normas ISO 11607 e ISO 10555 | +2.1% | Mercados regulatorios maduros | Largo plazo (≥ 4 años) |

| Aumento en la producción de dispositivos mínimamente invasivos | +1.9% | Centros de Asia-Pacífico, fabricantes de equipos originales globales | Mediano plazo (2-4 años) |

| Análisis de calidad predictivo habilitado por IA/ML | +1.6% | América del Norte y la UE como pioneros; Asia-Pacífico alcanzando el ritmo | Largo plazo (≥ 4 años) |

| Los equipos de prueba con gas formador compensan la escasez de helio | +1.4% | Global, agudo en regiones con escasez de helio | Corto plazo (≤ 2 años) |

| Los equipos de prueba automatizados en línea reducen las retiradas del mercado | +1.3% | Plantas de alto volumen en Asia-Pacífico, México y Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Regulatorio hacia CCIT Determinista bajo USP 1207

La insistencia de USP 1207 en la detección de fugas cuantitativa y no destructiva obliga a los fabricantes a retirar las pruebas de ingreso de colorante en favor del decaimiento de vacío y la espectrometría de masas de helio. La tecnología VeriPac de PTI identifica defectos de 5 micrones preservando la esterilidad, lo que ilustra por qué los métodos deterministas representan ahora la mejor práctica para productos combinados parenterales y ensamblajes de dispositivos con fármacos.[1]PTI Corporate Communications, "Vacuum Decay vs Dye Testing," PTI-Inspection Systems, pti-ccit.com Los adoptantes obtienen datos numéricos de tasa de fuga que respaldan un control estadístico de procesos más riguroso, reducen el riesgo de falsos negativos y satisfacen a los auditores. La adopción temprana en los Estados Unidos y Europa Occidental marca el ritmo, pero los fabricantes de equipos originales multinacionales están estandarizando los mismos protocolos en plantas de Asia y América Latina, impulsando un gasto de capital uniforme en sistemas conformes.

Mayor Escrutinio Regulatorio y Cumplimiento de las Normas ISO 11607 / ISO 10555

Las enmiendas de 2023 a la norma ISO 11607-1 enfatizan la gestión de riesgos en los sistemas de barrera estéril, mientras que las revisiones de la norma ISO 10555 respaldan las pruebas no destructivas de catéteres con correlación de presión de aire e inmersión en agua. La unidad Sprint mD de Uson se alinea con estas actualizaciones al convertir en tiempo real las equivalencias de tasa de fuga de aire a líquido.[2]John Smith, "Understanding ISO 10555 Catheter Updates," Uson, uson.com Los reguladores globales exigen cada vez más registros de datos generados por máquinas, lo que obliga a los proveedores a integrar conectividad Ethernet/IP y firmas electrónicas. Como resultado, las especificaciones de adquisición ahora exigen análisis multiparámetro, impulsando el mercado más allá de los bancos de un solo canal hacia plataformas escalables y en red que garantizan la trazabilidad a lo largo de cadenas de suministro extensas.

Aumento en la Producción de Dispositivos Mínimamente Invasivos (Catéteres, Stents)

Las líneas de catéteres y stents de alto crecimiento dependen de paredes ultrafinas, refuerzos trenzados y geometrías de múltiples lúmenes que amplifican la dificultad de detección de fugas. La ampliada cartera de componentes para catéteres de TE Connectivity pone de relieve esta complejidad e intensifica la necesidad de sensibilidad por debajo del milibar. Los fabricantes de equipos originales migran de las pruebas de burbuja a los sistemas de presión diferencial capaces de detectar microfugas sin distorsionar sustratos delicados. Los ingenieros de producción prefieren accesorios programables que se adapten a las dimensiones personalizadas de los dispositivos, lo que impulsa la demanda de soluciones flexibles de flujo másico o decaimiento de vacío que reducen los tiempos de ciclo y mantienen las tolerancias de la norma ISO 10555.

Análisis de Calidad Predictivo Habilitado por IA/ML en Pruebas de Fuga

La plataforma Reliance de ETQ, combinada con Acerta LinePulse, demuestra cómo los modelos de aprendizaje automático analizan ahora los flujos de sensores para predecir la deriva, destacar patrones anómalos y recomendar mantenimiento preventivo. En las celdas de prueba de fuga, los algoritmos detectan presiones residuales crecientes o ruido de fondo de helio antes de que los fallos desencadenen retiradas del mercado. Los fabricantes obtienen menor desperdicio de piezas de prueba, menor variación de Repetibilidad y Reproducibilidad (R&R) del calibre y una respuesta de auditoría más ágil. El impulso de integración crece más rápido en América del Norte, pero las presiones de reducción de costos garantizan implementaciones análogas en plantas satélite europeas y asiáticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas de helio y gas trazador | -1.8% | Regiones con suministro limitado de helio | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados | -1.2% | Fuerza laboral envejecida en América del Norte y la UE | Mediano plazo (2-4 años) |

| Diversidad de materiales en dispositivos microfluídicos | -0.9% | Centros de alta tecnología; fabricantes de microfluídica | Largo plazo (≥ 4 años) |

| Presión de sostenibilidad sobre los gases trazadores | -0.7% | UE y América del Norte como líderes ambientales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas de Helio y Gas Trazador

Los picos de precio del helio, provocados por el cierre gradual de la Reserva Federal de Helio de los Estados Unidos y los choques geopolíticos en el suministro, inflan los costos del ciclo de prueba para la detección de microfugas. Los equipos de recuperación de Cincinnati Test Systems recuperan hasta el 95% del helio consumido, aliviando los gastos operativos pero añadiendo presión sobre los gastos de capital. Las empresas más pequeñas posponen las actualizaciones o se orientan hacia el gas formador, pero ese cambio requiere la revalidación del método y actualizaciones en las presentaciones regulatorias, lo que extiende los plazos y los presupuestos.

Escasez de Técnicos Especializados para Métodos de Prueba Complejos

Las plataformas avanzadas de espectrometría de masas de helio y las mejoradas con IA requieren competencias multidisciplinarias: física del vacío, ciencia de datos y documentación regulatoria. Las jubilaciones agotan el conocimiento más rápido de lo que los programas de formación pueden reponerlo. Cincinnati Test Systems contrarresta esto con aprendizaje electrónico modular y certificación en el sitio, aunque los períodos de incorporación aún extienden los plazos de los proyectos. La escasez de habilidades impulsa a los fabricantes de equipos originales hacia servicios de Pruebas, Inspección y Certificación externalizados, pero ese cambio introduce cuellos de botella en la programación durante las auditorías regulatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Prueba: El Decaimiento de Vacío Gana Impulso

El decaimiento de vacío y el decaimiento de presión juntos representan la mayor parte del tamaño del mercado de pruebas de fuga de dispositivos médicos, con el decaimiento de presión liderando con el 36,59% de los ingresos en 2024. Sin embargo, el decaimiento de vacío está preparado para la CAGR más rápida del 14,64%, impulsado por su capacidad para detectar microdefectos más pequeños en tiempos de ciclo más cortos, características que se alinean con los requisitos deterministas de USP 1207.

Los fabricantes que migran a sistemas de vacío citan menos artefactos de deriva de temperatura y mayor repetibilidad, especialmente para bolsas de polímero selladas y bolsas de suero intravenoso. La espectrometría de masas de helio mantiene su dominio en aplicaciones ultracríticas como los dispositivos cardíacos implantables, aunque su costo de gas trazador limita una penetración más amplia. Los métodos de trazador de hidrógeno y de aumento de presión diferencial sirven a entornos sensibles al precio o de alto rendimiento donde los límites de detección superiores a 1 sccm siguen siendo aceptables, lo que ilustra la heterogénea combinación de soluciones dentro del mercado de pruebas de fuga de dispositivos médicos.

Por Componente: El Software y Análisis Impulsa la Innovación

En 2024, los equipos generaron el 53,44% de la participación del mercado de pruebas de fuga de dispositivos médicos a medida que los fabricantes de equipos originales actualizaban bancos de prueba, cámaras de vacío y espectrometros de masas. El software y análisis, aunque menor en valor absoluto, está escalando a una CAGR del 15,99% hasta 2030, respaldado por la adopción de la Industria 4.0 y la incorporación de paneles de control de inteligencia artificial que traducen los datos brutos de tasa de fuga en información procesable.

Las plataformas habilitadas en la nube integran registros de prueba de múltiples líneas y geografías, alimentando modelos predictivos que anticipan la deriva o el desgaste del calibre. Los servicios siguen arcos de crecimiento similares a medida que los fabricantes de equipos originales externalizan la calibración, validación y formación. La demanda constante también persiste para los consumibles —orificios de calibración, estándares de fuga y cartuchos de gas trazador— que constituyen un flujo de ingresos de posventa resiliente que estabiliza los márgenes de los proveedores dentro de la industria de pruebas de fuga de dispositivos médicos.

Por Aplicación/Tipo de Dispositivo: El Envasado Emerge como Líder de Crecimiento

Los catéteres y cánulas capturaron el 24,58% del tamaño del mercado de pruebas de fuga de dispositivos médicos en 2024, reflejo de los brisk volúmenes de procedimientos mínimamente invasivos y las estrictas exigencias de la norma ISO 10555. Sin embargo, los sistemas de envasado y cierre de contenedores están previstos para la CAGR más pronunciada del 15,77% a medida que las combinaciones de dispositivos con fármacos y las bolsas de nutrición parenteral se convierten en la corriente principal.

Los organismos reguladores ahora examinan el rendimiento de la barrera estéril a lo largo del ciclo de vida del producto, lo que impulsa a los fabricantes a adoptar el decaimiento de vacío no destructivo en lugar del ingreso de colorante. Los implantables y las bombas de administración de fármacos siguen siendo nichos importantes, pero el crecimiento está limitado por tasas de producción más bajas. Los circuitos respiratorios, los endoscopios y los instrumentos quirúrgicos registran ganancias incrementales a medida que los hospitales exigen una garantía rigurosa de reprocesamiento para evitar infecciones adquiridas en el hospital, lo que refuerza la amplitud de casos de uso que impulsan el mercado de pruebas de fuga de dispositivos médicos.

Por Movilidad del Equipo: La Automatización en Línea Domina el Crecimiento

Las plataformas automatizadas en línea controlaron el 40,74% de la participación del mercado de pruebas de fuga de dispositivos médicos en 2024 y crecerán a una CAGR del 15,27%, impulsadas por los imperativos de rendimiento y las expectativas de reducción del tiempo de ciclo. Estos sistemas se integran directamente en las cintas transportadoras de moldeo o ensamblaje, lo que permite una inspección del 100% sin intervención humana.[3]Uson, "Sprint mD Multi-Channel Leak Tester," Uson, uson.com

Los equipos de sobremesa siguen siendo indispensables en entornos de investigación y desarrollo o de líneas piloto donde la flexibilidad supera a la velocidad. Los equipos portátiles satisfacen el mantenimiento en campo de ventiladores o máquinas de diálisis, lo que ilustra el papel especializado pero esencial de la movilidad. Sin embargo, a medida que las fábricas se orientan hacia los conceptos de planta oscura, los activos en línea que canalizan datos de fuga en tiempo real hacia paneles de control de calidad empresarial captarán una participación de cartera creciente en el mercado de pruebas de fuga de dispositivos médicos.

Por Usuario Final: Las Empresas de Pruebas, Inspección y Certificación Capitalizan las Tendencias de Externalización

Los fabricantes de equipos originales de dispositivos médicos retuvieron el 61,57% del control del mercado de pruebas de fuga de dispositivos médicos en 2024, aunque cada vez más externalizan tareas de verificación no esenciales a proveedores de Pruebas, Inspección y Certificación, un segmento que avanza a una CAGR del 14,38%. Las advertencias de la FDA sobre informes fraudulentos de terceros provenientes de ciertos laboratorios en el extranjero convencieron a muchos fabricantes de desarrollar estrategias híbridas que combinan laboratorios de auditoría internos con socios de Pruebas, Inspección y Certificación verificados.

Las Organizaciones de Fabricación por Contrato atienden a clientes de nivel medio que carecen de capital para bahías de prueba dedicadas, mientras que las instituciones de investigación adoptan bancos avanzados para la exploración de nuevos materiales. Los hospitales y clínicas comienzan a desplegar carros de prueba de fuga en el punto de atención para endoscopios reutilizables y ventiladores, pero la mayor parte de los ingresos sigue canalizándose a través de entornos industriales vinculados al extremo de producción del mercado de pruebas de fuga de dispositivos médicos.

Análisis Geográfico

América del Norte generó los mayores ingresos, manteniendo el 44,38% de la participación del mercado de pruebas de fuga de dispositivos médicos en 2024. Los estrictos requisitos de la FDA y la rápida adopción de equipos de CCIT determinista anclan este liderazgo regional. Las inversiones continuas en recuperación de helio y las actualizaciones de inteligencia artificial refuerzan aún más el posicionamiento premium de la región, mientras que los comentarios incendiarios de la FDA sobre la integridad de datos extranjeros estimulan el retorno de la capacidad de laboratorio al país. Canadá aprovecha la proximidad y los acuerdos de reconocimiento mutuo, mientras que México combina costos laborales competitivos con una creciente demanda de automatización en línea.

Asia-Pacífico se expande más rápido a una CAGR del 13,58% hasta 2030, a medida que China, India y el Sudeste Asiático escalan plantas de catéteres, stents y equipos de infusión. La armonización regulatoria a través de variantes de la Directiva de Dispositivos Médicos de la ASEAN y las Normas de Dispositivos Médicos de India fomenta la confianza, alentando el gasto de capital en equipos de decaimiento de presión y software de análisis según plantillas globales. Las empresas japonesas y surcoreanas adoptan la recuperación de helio más temprano, y el pedigrí electrónico de Taiwán se complementa con paneles de control de calidad habilitados por inteligencia artificial, elevando colectivamente la sofisticación regional.

Europa mantiene un crecimiento constante, impulsado por la legislación de sostenibilidad que cataliza la adopción de la recuperación de helio y la experimentación con gas formador. La base de ingeniería de Alemania domina las cámaras de vacío de alta precisión, el Reino Unido proporciona consultoría regulatoria y las empresas nórdicas inyectan el ethos de la economía circular en las adquisiciones. Las nuevas directivas de la UE sobre gases fluorados impulsan la investigación y el desarrollo de alternativas trazadoras ambientalmente benignas, orientando las compras hacia plataformas que registran métricas de carbono junto con las tasas de fuga. En conjunto, estos desarrollos continentales consolidan el papel de Europa como referente en sostenibilidad dentro del mercado de pruebas de fuga de dispositivos médicos.

Panorama Competitivo

El entorno competitivo sigue siendo moderadamente fragmentado, lo que deja amplio espacio para los innovadores de nivel medio. ATEQ, Cincinnati Test Systems y Uson lideran en tecnologías basadas en presión, mientras que INFICON y Pfeiffer Vacuum dominan la espectrometría de masas de helio. PTI y WILCO destacan en el decaimiento de vacío para envases farmacéuticos, y las empresas de software emergentes se abren paso en nichos de análisis de inteligencia artificial.

Los mapas estratégicos revelan que los proveedores agrupan paneles de control en la nube y paquetes de formación para contrarrestar la mercantilización del hardware. Cincinnati Test Systems comercializa complementos de recuperación de helio que ofrecen un retorno de la inversión en 2 años, mientras que ATEQ promueve bancos de gas formador que evitan los volátiles precios del helio. La actividad de adquisiciones se intensifica: a finales de 2024, INFICON adquirió una empresa emergente europea de sensores para reforzar la sensibilidad algorítmica, y PTI se asoció con una empresa de análisis de datos para acelerar las simulaciones de gemelos digitales.

Las oportunidades de espacio en blanco se concentran en carcasas de sensores portátiles, implantes de polímeros biodegradables y microfluídica impresa en 3D, segmentos que necesitan accesorios de prueba de fuga a medida. Los proveedores que se apresuran a incorporar motores de aprendizaje automático se posicionan para márgenes diferenciados, mientras que los rivales más lentos corren el riesgo de quedar relegados a la condición de producto básico. En general, el equilibrio del mercado favorece a las empresas ágiles que combinan hardware determinista con software de calidad predictiva, consolidando contratos a largo plazo en toda la industria de pruebas de fuga de dispositivos médicos.

Líderes de la Industria de Pruebas de Fuga de Dispositivos Médicos

ATEQ

Cincinnati Test Systems

Uson

InterTech Development Company

Cosmo Instruments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Qaelon Medical y RevMedica anunciaron una asociación de datos no exclusiva para mejorar el rendimiento de las grapadoras y los resultados quirúrgicos en procedimientos gastrointestinales.

- Octubre de 2024: ETQ lanzó la suite de Análisis de Calidad Predictivo Reliance, integrando análisis de inteligencia artificial con Acerta LinePulse para la prevención de defectos en tiempo real.

- Julio de 2024: Uson publicó orientación sobre el cumplimiento de la norma ISO 10555, detallando los métodos de prueba de fuga de catéteres por presión de aire e inmersión en agua.

Alcance del Informe Global del Mercado de Pruebas de Fuga de Dispositivos Médicos

| Decaimiento de Presión |

| Decaimiento de Vacío |

| Flujo Másico |

| Helio / Espectrometría de Masas |

| Burbuja / Inmersión |

| Otros (Trazador de H₂, Aumento de Presión Diferencial) |

| Equipos |

| Software y Análisis |

| Servicios (Calibración, Validación, Pruebas, Inspección y Certificación) |

| Consumibles y Accesorios |

| Catéteres y Cánulas |

| Dispositivos Implantables (Marcapasos, Stents) |

| Sistemas de Administración de Fármacos e Infusión |

| Circuitos Respiratorios y de Ventilador |

| Endoscopios e Instrumentos Reutilizables |

| Sistemas de Envasado y Cierre de Contenedores |

| Equipos de Diálisis y Suero Intravenoso |

| Instrumentos y Herramientas Quirúrgicas |

| Sistemas de Sobremesa |

| Equipos Portátiles / de Mano |

| Sistemas Automatizados en Línea |

| Fabricantes de Equipos Originales de Dispositivos Médicos |

| Organizaciones de Fabricación por Contrato |

| Empresas de Pruebas, Inspección y Certificación |

| Hospitales y Laboratorios Clínicos |

| Instituciones de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Método de Prueba | Decaimiento de Presión | |

| Decaimiento de Vacío | ||

| Flujo Másico | ||

| Helio / Espectrometría de Masas | ||

| Burbuja / Inmersión | ||

| Otros (Trazador de H₂, Aumento de Presión Diferencial) | ||

| Por Componente | Equipos | |

| Software y Análisis | ||

| Servicios (Calibración, Validación, Pruebas, Inspección y Certificación) | ||

| Consumibles y Accesorios | ||

| Por Aplicación / Tipo de Dispositivo | Catéteres y Cánulas | |

| Dispositivos Implantables (Marcapasos, Stents) | ||

| Sistemas de Administración de Fármacos e Infusión | ||

| Circuitos Respiratorios y de Ventilador | ||

| Endoscopios e Instrumentos Reutilizables | ||

| Sistemas de Envasado y Cierre de Contenedores | ||

| Equipos de Diálisis y Suero Intravenoso | ||

| Instrumentos y Herramientas Quirúrgicas | ||

| Por Movilidad del Equipo | Sistemas de Sobremesa | |

| Equipos Portátiles / de Mano | ||

| Sistemas Automatizados en Línea | ||

| Por Usuario Final | Fabricantes de Equipos Originales de Dispositivos Médicos | |

| Organizaciones de Fabricación por Contrato | ||

| Empresas de Pruebas, Inspección y Certificación | ||

| Hospitales y Laboratorios Clínicos | ||

| Instituciones de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pruebas de fuga de dispositivos médicos en 2025 y qué crecimiento anual se espera hasta 2030?

El valor actual es de USD 578,43 millones y se proyecta que crezca a una CAGR del 11,41%, alcanzando USD 992,68 millones en 2030.

¿Qué tecnología de prueba de fuga está ganando más impulso entre los fabricantes?

Los sistemas de decaimiento de vacío se están expandiendo más rápido con una CAGR del 14,64% porque ofrecen mayor sensibilidad y tiempos de ciclo más cortos, al tiempo que cumplen con las directrices de CCIT determinista.

¿Por qué los métodos de prueba basados en helio enfrentan resistencia por parte de los fabricantes de dispositivos?

La escasez global de helio ha elevado los costos operativos; las empresas están cambiando a mezclas de gas formador de hidrógeno-nitrógeno o instalando unidades de recuperación de helio que pueden recuperar hasta el 95% del gas trazador.

¿Qué impulsa a Asia-Pacífico a ser la región de más rápido crecimiento en pruebas de fuga?

Las aceleradas inversiones en fabricación de dispositivos, la armonización regulatoria y la necesidad de verificación interna tras las advertencias sobre integridad de datos en el extranjero están elevando la demanda regional a una CAGR del 13,58%.

¿Cómo mejora la inteligencia artificial las operaciones de prueba de fuga en la planta de producción?

Los paneles de control de aprendizaje automático utilizan flujos de sensores en vivo para detectar la deriva, predecir las necesidades de mantenimiento y reducir los rechazos falsos, previniendo así las retiradas del mercado y reduciendo las tasas de desperdicio.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente en la adopción de soluciones de prueba de fuga?

Las empresas de Pruebas, Inspección y Certificación están creciendo a una CAGR del 14,38% a medida que los fabricantes de equipos originales externalizan la verificación especializada para gestionar la complejidad regulatoria y centrarse en la producción principal.

Última actualización de la página el: