Tamaño y Participación del Mercado de Reactivos de Diagnóstico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 60.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

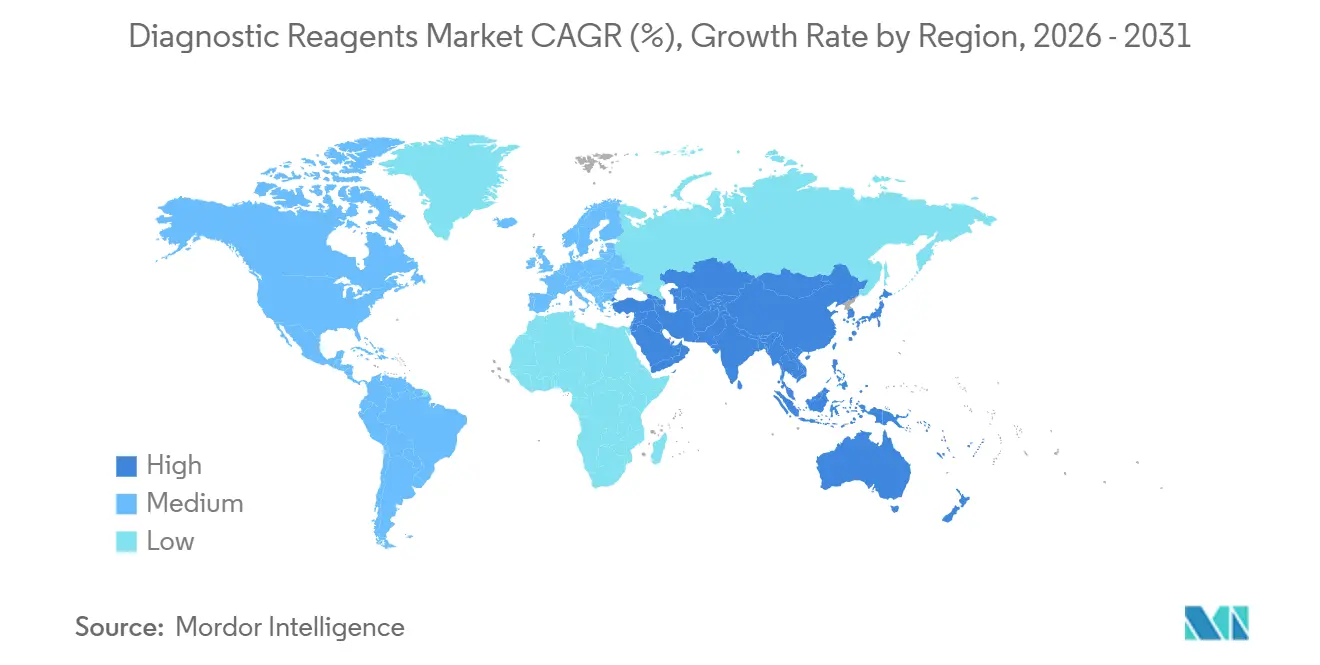

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactivos de Diagnóstico por Mordor Intelligence

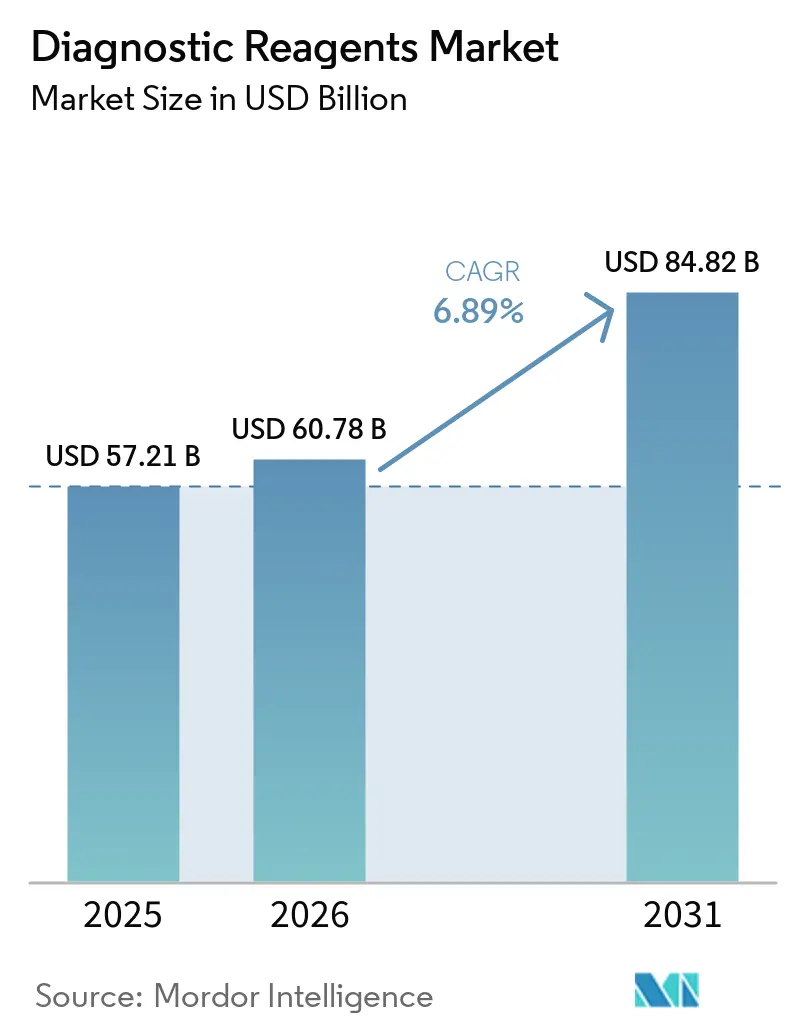

Se espera que el tamaño del Mercado de Reactivos de Diagnóstico aumente de USD 57,21 mil millones en 2025 a USD 60,78 mil millones en 2026 y alcance USD 84,82 mil millones en 2031, creciendo a una CAGR del 6,89% durante 2026-2031.

El perfil de crecimiento a corto plazo se alinea con una demanda sostenida impulsada por analizadores de alto rendimiento y formatos de pruebas descentralizadas que elevan el promedio de pruebas por paciente, al tiempo que reequilibran el costo de servicio entre sitios centralizados y distribuidos. La adopción de formatos liofilizados y estables a temperatura ambiente está reduciendo el gasto en cadena de frío y permitiendo una distribución confiable en farmacias minoristas y entornos domiciliarios, lo que fortalece la resiliencia del volumen durante las temporadas de gripe y VSR. La consolidación de laboratorios centrales concentra el poder de compra, pero los sistemas de nueva generación con calibración automatizada y mayor densidad de pruebas profundizan las rentas de reactivos y mejoran la previsibilidad de los pedidos para plataformas integradas. En paralelo, la transición a la normativa IVDR de la UE continúa reformando la secuencia de lanzamientos y la profundidad de la documentación, lo que favorece a los proveedores con sistemas de calidad escalables y recursos regulatorios internos. En todas las regiones, América del Norte sigue siendo el corredor más grande por participación, mientras que Asia-Pacífico lidera el crecimiento, con dinámicas de licitación y capacidad de fabricación local que determinan la realización de precios y las vías de acceso en el mercado de reactivos de diagnóstico.

Conclusiones Clave del Informe

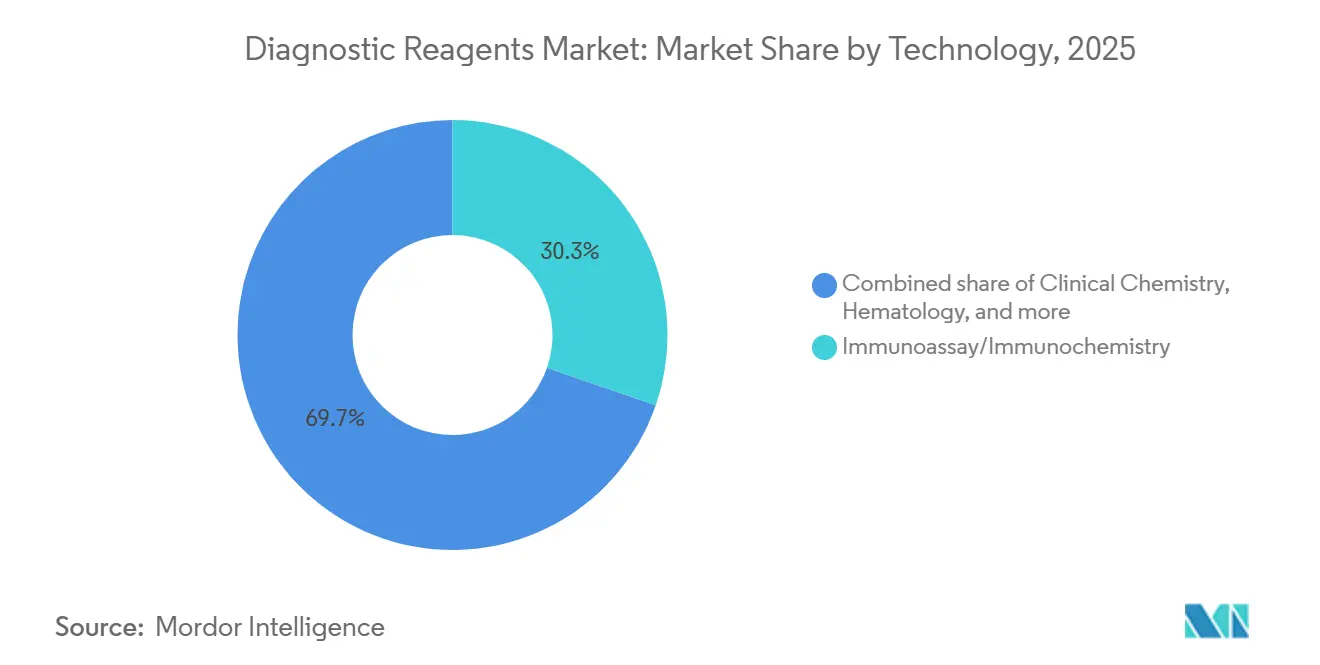

- Por tecnología, el inmunoensayo y la inmunoquímica lideraron con el 30,29% de la participación del mercado de reactivos de diagnóstico en 2025; se proyecta que los reactivos de diagnóstico molecular se expandirán a una CAGR del 8,13% hasta 2031.

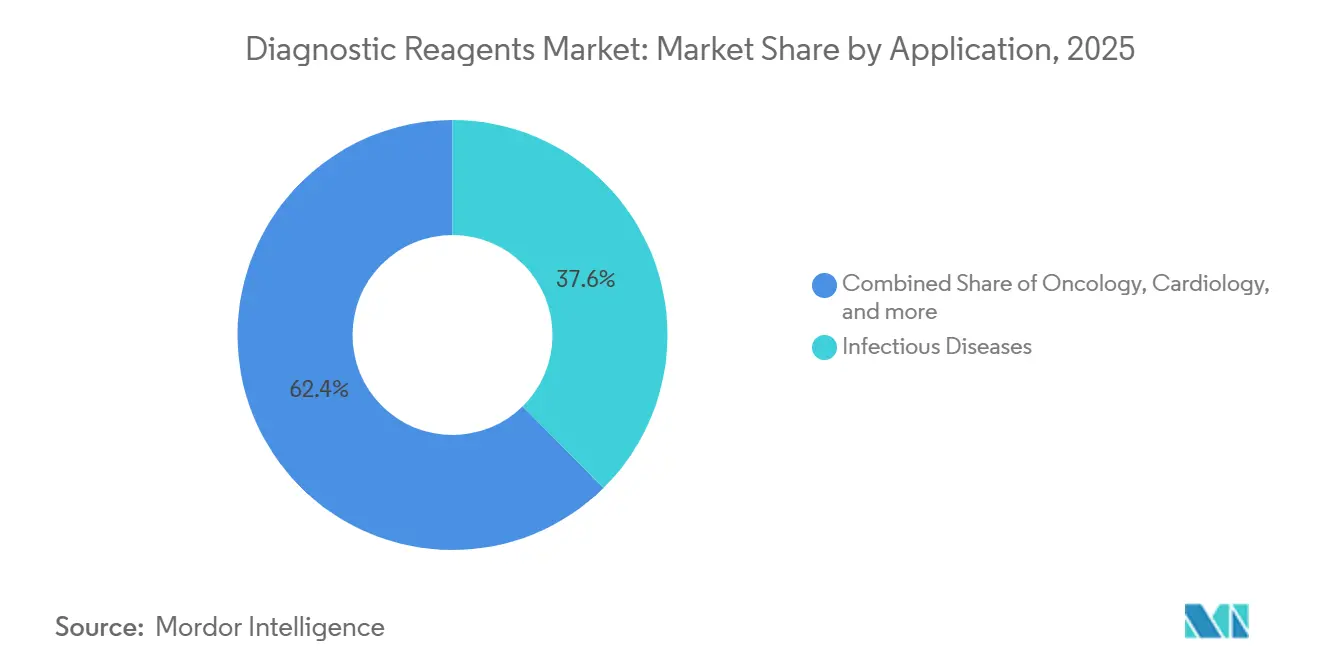

- Por aplicación, las enfermedades infecciosas representaron el 37,6% del tamaño del mercado de reactivos de diagnóstico en 2025; se prevé que los reactivos de oncología crezcan a una CAGR del 7,15% hasta 2031.

- Por usuario final, los laboratorios hospitalarios absorbieron el 45,13% de los envíos en 2025; se espera que los reactivos para atención domiciliaria y autodiagnóstico aumenten a una CAGR del 8,09% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,37% de la participación del mercado de reactivos de diagnóstico en 2025; se proyecta que Asia-Pacífico registre una CAGR del 9,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reactivos de Diagnóstico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El envejecimiento de la población y la carga de enfermedades crónicas elevan la demanda de diagnósticos de rutina | +1.2% | Global | Mediano plazo (2-4 años) |

| El cambio hacia pruebas en el punto de atención y pruebas descentralizadas acelera el rendimiento de los reactivos | +1.4% | Global, ganancias tempranas en América del Norte y la UE, expansión hacia APAC | Corto plazo (≤ 2 años) |

| La adopción de diagnóstico molecular (PCR/dPCR/NGS) amplía el uso de ensayos de alto valor | +2.1% | Global | Largo plazo (≥ 4 años) |

| La consolidación de laboratorios centrales y la automatización total del laboratorio aumentan la velocidad de consumo de insumos | +0.9% | Núcleo en América del Norte y la UE, centros metropolitanos de APAC | Mediano plazo (2-4 años) |

| Los formatos liofilizados/estables a temperatura ambiente reducen los costos de cadena de frío y habilitan sitios distribuidos | +0.8% | Núcleo en APAC, expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| La fabricación OEM/por contrato de reactivos acelera los lanzamientos y escala la capacidad | +0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población y la Carga de Enfermedades Crónicas Elevan la Demanda de Diagnósticos de Rutina

El envejecimiento demográfico incrementa la tasa de referencia de paneles de rutina para afecciones cardiometabólicas, oncológicas e infecciosas, lo que estabiliza los volúmenes de pruebas recurrentes para laboratorios y redes hospitalarias. Los pacientes crónicos retoman las pruebas en intervalos clínicos definidos, lo que convierte los analizadores instalados en rentas de reactivos predecibles que amortiguan la variabilidad de ingresos entre temporadas. En el mercado de reactivos de diagnóstico, esta cadencia constante se combina con actualizaciones alineadas del arancel de honorarios de Medicare que determinan el momento y los precios de las pruebas de rutina entre los proveedores. El rendimiento de los reactivos en laboratorios de alto volumen se beneficia de nuevas unidades automatizadas que aumentan la densidad de pruebas y reducen las intervenciones manuales, manteniendo al mismo tiempo los controles de calidad.

Esa misma dinámica respalda a las redes de prestación integrada que buscan consolidar plataformas y estandarizar los menús de ensayos para química clínica, inmunoensayo y pruebas especializadas. Como resultado, el mercado de reactivos de diagnóstico experimenta una combinación constante de demanda hospitalaria, de laboratorio de referencia y de consultorios médicos, anclada en las vías de atención crónica.

El Cambio hacia Pruebas en el Punto de Atención y Pruebas Descentralizadas Acelera el Rendimiento de los Reactivos

Las pruebas rápidas de venta libre y exentas de la normativa CLIA continúan acercando las pruebas a los pacientes, lo que aumenta la utilización y cambia la economía del envasado de los reactivos. La prueba domiciliaria Flowflex Plus 4 en 1 para VSR, influenza A y B y COVID ilustra este cambio al ofrecer un resultado de cuatro objetivos en minutos sin instrumentación, lo que amplía el acceso del consumidor y apoya decisiones clínicas más rápidas en el seguimiento de atención primaria[2]Equipo de Producto de ACON Labs, "Prueba Domiciliaria Flowflex Plus 4 en 1," Flowflex, flowflexcovid.com .

Para abastecer estos canales descentralizados a escala, los fabricantes están adoptando químicas liofilizadas o secadas al aire que mantienen la estabilidad en condiciones ambientales, reduciendo la dependencia de la cadena de frío y disminuyendo los residuos de transporte. Estos formatos son ahora un requisito básico en el mercado de reactivos de diagnóstico, especialmente a medida que los modelos minoristas y de telesalud integran la autorecogida y las pruebas domiciliarias en las vías de atención episódica. Los cambios de envasado de botellas a cartuchos o casetes de un solo uso aumentan los costos unitarios, pero abren nuevos canales de distribución, como estantes de farmacias y cumplimiento de pedidos por correo, que elevan el recuento total de pruebas.

A medida que los programas descentralizados escalan, los proveedores que demuestran fiabilidad en formatos estables a temperatura ambiente capturan una demanda recurrente menos expuesta a los ciclos de adquisición hospitalaria.

Adopción de Diagnóstico Molecular (PCR/dPCR/NGS) Amplía el Uso de Ensayos de Alto Valor

Los avances en la amplitud del menú y la configuración de ejecución en las plataformas de PCR y NGS aumentan el valor de vida útil de cada huella instrumental en laboratorios centrales y de referencia. Los sistemas cobas 6800/8800 de nueva generación de Roche y la actualización de software de diciembre de 2025 mejoraron la eficiencia del laboratorio y las capacidades de prueba, lo que aumenta el atractivo del sistema para los laboratorios que necesitan consolidar múltiples ensayos por ejecución.

En paralelo, bioMérieux fortaleció sus capacidades de NGS al adquirir las soluciones y tecnologías de Day Zero Diagnostics en junio de 2025, añadiendo activos de preparación de muestras en sentido ascendente y bioinformática para habilitar flujos de trabajo de identificación más rápidos[1]Comunicaciones Corporativas de bioMérieux, "bioMérieux Fortalece sus Capacidades de Secuenciación de Nueva Generación con la Adquisición de Day Zero Diagnostics," bioMérieux, biomerieux.com . El mercado de reactivos de diagnóstico se beneficia cuando estas plataformas anclan ciclos mensuales de reactivos para paneles de oncología, enfermedades infecciosas y trasplantes, en lugar de repuntes episódicos. Los marcos de cumplimiento de larga duración bajo la normativa IVDR y las regulaciones del sistema de calidad de EE. UU. impulsan la profundidad de la documentación y la trazabilidad de lotes para los kits moleculares, lo que recompensa a los fabricantes con sistemas de calidad maduros. A medida que los menús del sistema se amplían, los laboratorios aumentan su dependencia de los paquetes de reactivos propietarios que se integran con el software del analizador, lo que profundiza el efecto de fidelización de la base instalada para los principales proveedores.

Consolidación de Laboratorios Centrales y Automatización Total del Laboratorio Aumentan la Velocidad de Consumo de Insumos

La consolidación de laboratorios en instalaciones centrales más grandes aumenta el rendimiento diario promedio y concentra los pedidos en familias de analizadores menos numerosas pero más capaces. La plataforma de química integrada de Beckman Coulter soporta volúmenes de pruebas de alta demanda con flujos de trabajo automatizados que reducen las intervenciones manuales y mantienen la estabilidad de calibración al ritmo requerido. La solución Atellica de Siemens Healthineers también enfatiza el rendimiento, la amplitud de ensayos y la gestión de muestras, lo que se alinea con las estrategias de las redes de prestación integrada que estandarizan las operaciones en redes de múltiples sitios.

Las capas de automatización como FlexLab X de Inpeco mejoran el manejo preanalítico y el enrutamiento de tubos a velocidades muy altas, lo que permite a los laboratorios operar las 24 horas con menos cuellos de botella. En esta configuración, el envasado y las formulaciones de reactivos deben tolerar condiciones prolongadas a bordo del equipo y alinearse con los estándares de código de barras y de sistemas de información de laboratorio para evitar tiempos de inactividad o alertas de control de calidad. El mercado de reactivos de diagnóstico experimenta una mayor velocidad de consumo por instrumento, y los proveedores que cumplen con las especificaciones de automatización e integración pueden capturar rentas de reactivos plurianuales en cuentas clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La carga de cumplimiento de la normativa IVDR de la UE y los cuellos de botella de los Organismos Notificados retrasan los lanzamientos y elevan los costos | -0.9% | Núcleo en la UE, repercusión en carteras globales | Corto plazo (≤ 2 años) |

| Los recortes de reembolso y las licitaciones centralizadas/VBP de China comprimen los precios y los márgenes | -1.1% | Nacional en China; compensación parcial en Medicare de EE. UU. | Mediano plazo (2-4 años) |

| El reembolso fragmentado y la codificación ralentizan la adopción clínica y el escalado | -0.5% | Global, agudo en el panorama de pagadores de EE. UU. | Mediano plazo (2-4 años) |

| La escasez de materias primas y la variabilidad de lote a lote generan gastos generales de validación y puente de control de calidad | -0.7% | Global, agudo en los corredores de importación de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Carga de Cumplimiento de la Normativa IVDR de la UE y los Cuellos de Botella de los Organismos Notificados Retrasan los Lanzamientos y Elevan los Costos

La transición a la normativa IVDR requiere evidencia clínica ampliada, identificación única de dispositivos y una vigilancia poscomercialización más profunda, lo que aumenta las cargas de documentación y auditoría para los fabricantes. Las encuestas de la industria realizadas por organismos comerciales europeos y asociaciones profesionales muestran que las empresas han ralentizado o diferido los lanzamientos en la UE mientras priorizan mercados con revisiones más rápidas, lo que subraya las limitaciones de capacidad continuas de los Organismos Notificados.

Los laboratorios que dependían de pruebas desarrolladas en el laboratorio enfrentan condiciones más estrictas bajo el Artículo 5(5), lo que lleva a muchos a adoptar kits suministrados por fabricantes que cumplen con los requisitos de la normativa IVDR. Para los fabricantes de reactivos, la normativa IVDR añade tiempo y costo a los ciclos de vida de los productos, lo que puede alterar la cola de lanzamientos europeos y generar compromisos en la secuenciación global. Esta dinámica favorece a las plataformas verticalmente integradas con equipos regulatorios internos y madurez establecida en sistemas de gestión de calidad que pueden gestionar proyectos plurianuales con una cadencia predecible. El mercado de reactivos de diagnóstico experimenta, por tanto, una desaceleración temporal en los lanzamientos en la UE mientras EE. UU. y otros mercados absorben los lanzamientos anteriores.

Los Recortes de Reembolso y las Licitaciones Centralizadas Comprimen los Precios y los Márgenes

El arancel de honorarios de Medicare de EE. UU. y las actualizaciones del arancel de honorarios de laboratorio clínico continúan influyendo en los precios por categoría y la utilización de pruebas, lo que puede frenar la realización de precios a corto plazo para algunos paneles. En varios mercados con adquisición centralizada, las estructuras de licitación comprimen los precios de venta promedio y restringen las cuotas de volumen por proveedor, lo que refuerza la ventaja de los proveedores con menús más amplios y plataformas integradas. Para mitigar la presión sobre los precios, las empresas están priorizando ensayos multiplex y paneles de pruebas integrados que ofrecen más valor clínico por ejecución y se alinean mejor con las decisiones de cobertura de los pagadores, incluidas las pruebas de detección en donantes que combinan múltiples marcadores virales.

Los proveedores con fabricación local o asociaciones de canal pueden suavizar el costo de servicio y mejorar la competitividad en licitaciones acortando los plazos de entrega y alineando el envasado con las restricciones logísticas locales. Con el tiempo, el cambio de mezcla hacia ensayos moleculares de mayor valor puede compensar parte de la compresión de márgenes en las químicas de productos básicos, estabilizando la economía a nivel de cartera en el mercado de reactivos de diagnóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Flotas Impulsan la Automatización, el Diagnóstico Molecular Avanza Rápidamente

Los reactivos de inmunoensayo e inmunoquímica capturaron el 30,29% de los ingresos de 2025 dentro del mercado de reactivos de diagnóstico, respaldados por pruebas de alta frecuencia en redes hospitalarias que operan analizadores integrados de gran tamaño. En paralelo, se proyecta que los reactivos de diagnóstico molecular que abarcan PCR, dPCR y NGS registren una CAGR del 8,13% hasta 2031, impulsados por aplicaciones de oncología, enfermedades infecciosas y farmacogenómica que crean menús de pruebas duraderos. Las actualizaciones a nivel de sistema en plataformas de química integrada aumentan la densidad de pruebas, mejoran el tiempo de actividad y mejoran la eficiencia de los paquetes de reactivos, lo que acelera el uso en laboratorios consolidados.

Las capas de automatización que aceleran el manejo preanalítico apoyan aún más los flujos de trabajo ininterrumpidos en centros metropolitanos que procesan altos volúmenes de tubos por hora. Los proveedores que combinan el rendimiento del analizador con formulaciones estables y compatibles a bordo del equipo capturan contratos de fuente única que aseguran rentas plurianuales, lo que es una característica definitoria del mercado de reactivos de diagnóstico. La consolidación del menú también continúa en seguridad sanguínea, donde los nuevos ensayos de detección en donantes combinan múltiples objetivos virales para reducir el manejo por muestra y elevar el valor por ejecución.

En toda la industria de reactivos de diagnóstico, las pruebas rápidas descentralizadas amplían el acceso y cambian el envasado de botellas a granel a casetes de un solo uso que preservan la vida útil y apoyan la distribución masiva a través de canales minoristas y domiciliarios. Este cambio depende de químicas liofilizadas o secadas al aire que reducen las cargas de la cadena de frío y mantienen el rendimiento unitario estable bajo condiciones de transporte variables. Las químicas de plataforma abierta en química clínica y hematología siguen siendo vitales para los laboratorios de rutina, pero la intensa competencia y la consolidación de adquisiciones presionan los precios a medida que los laboratorios estandarizan los menús y aprovechan mayores volúmenes.

Los segmentos especializados, como los ensayos basados en tejidos y células, mantienen el ritmo a medida que los diagnósticos complementarios se expanden hacia nuevas indicaciones, reforzando el papel de los kits regulados que cumplen con los requisitos del sistema de calidad y de evidencia. A medida que las flotas se modernizan, los compradores valoran los analizadores con ciclos de calibración automatizados y mantenimiento predictivo, lo que extiende el tiempo de funcionamiento y reduce los residuos asociados con el control de calidad repetido. Esta configuración crea un camino para que los proveedores que equilibran la innovación en equipos con paquetes de reactivos confiables protejan su participación en el mercado de reactivos de diagnóstico.

Por Aplicación: Volumen en Enfermedades Infecciosas, Velocidad en Oncología

Las pruebas de enfermedades infecciosas lideraron los ingresos por aplicación con el 37,6% en 2025 dentro del tamaño del mercado de reactivos de diagnóstico, respaldadas por temporadas respiratorias, gestión de infecciones adquiridas en hospitales y programas de detección en donantes que dependen de la disponibilidad constante de paneles. Las hojas de ruta de productos en enfermedades infecciosas enfatizan la capacidad multiplex que reduce los costos por patógeno y agiliza el manejo de muestras, con paneles de seguridad sanguínea que integran múltiples objetivos virales en un único flujo de trabajo.

Los proveedores que reajustan la programación de planta y las políticas de inventario para los repuntes respiratorios mantienen mejor los niveles de servicio durante las olas invernales, lo que fortalece la retención de cuentas. En entornos clínicos, la automatización y la integración con sistemas de información de laboratorio estabilizan los tiempos de respuesta que son fundamentales para los protocolos de control de infecciones. Para los laboratorios de referencia y la detección en donantes, la fiabilidad del menú y la garantía de tiempo de actividad siguen siendo criterios de compra críticos que inclinan las adjudicaciones hacia plataformas integradas. En conjunto, estas características preservan el papel de las pruebas de enfermedades infecciosas como el impulsor de volumen basal en el mercado de reactivos de diagnóstico.

Se proyecta que los reactivos de oncología crezcan a una CAGR del 7,15% hasta 2031, impulsados por los diagnósticos complementarios de biopsia líquida y basados en tejidos que incorporan más pruebas en las vías de atención de rutina y la selección terapéutica. Los paneles basados en NGS y los ensayos de inmunohistoquímica con múltiples biomarcadores cambian la economía de las pruebas al concentrar más valor en cada kit, lo que apoya un reembolso sostenible y el interés de los laboratorios en la adopción de plataformas. Los proveedores que se asocian con empresas farmacéuticas para el desarrollo de diagnósticos complementarios fortalecen las posiciones de cobertura y aseguran volúmenes predecibles a través de programas de pruebas vinculados a etiquetas. La adopción clínica también se beneficia de los analizadores con preparación de muestras simplificada y flujos de trabajo automatizados que acortan el tiempo hasta el resultado mientras preservan la precisión.

A medida que los menús de oncología se amplían, los laboratorios reequilibran la capacidad entre el diagnóstico molecular y la inmunohistoquímica, lo que eleva la participación de las pruebas de alto valor en el consumo total de reactivos. Estos cambios elevan colectivamente la mezcla de precios de venta promedio y apoyan la retención de valor en el mercado de reactivos de diagnóstico.

Por Usuario Final: Los Laboratorios Hospitalarios Dominan, la Atención Domiciliaria Crece con Fuerza

Los laboratorios hospitalarios absorbieron el 45,13% de los envíos globales en 2025, lo que refleja las ventajas de escala y las operaciones continuas que favorecen a los analizadores integrados con alto rendimiento y ciclos de mantenimiento automatizados.

Las innovaciones en analizadores que combinan capacidades de química e inmunoensayo en formatos compactos permiten a los hospitales consolidar bancos de trabajo y elevar la eficiencia de la tasa de ejecución, lo que profundiza el uso de reactivos por sitio. Los laboratorios de consultorios médicos y los centros de atención urgente amplían el uso de pruebas exentas de la normativa CLIA que intercambian precios unitarios por velocidad y conveniencia, anclando el crecimiento en el punto de atención en el mercado de reactivos de diagnóstico. Los laboratorios de referencia continúan concentrando pruebas especializadas y absorbiendo volúmenes de alcance de proveedores comunitarios que prefieren la recolección rápida sobre la capacidad de pruebas internas. En todos estos entornos, la madurez del sistema de calidad y la garantía de suministro son criterios de selección recurrentes que determinan las adjudicaciones y renovaciones de cuentas. La compatibilidad entre las flotas de analizadores y la informática de laboratorio también sigue siendo central para el rendimiento ininterrumpido y el control de calidad confiable.

Se proyecta que los reactivos para atención domiciliaria y autodiagnóstico crezcan a una CAGR del 8,09% hasta 2031, impulsados por la expansión de los kits moleculares de venta libre y para uso en el hogar que permiten a las personas realizarse pruebas y actuar sin necesidad de una visita a la clínica. Las pruebas de antígenos multidianas como Flowflex Plus 4 en 1 ayudan a estandarizar los flujos de trabajo domiciliarios y a apoyar una experiencia de usuario consistente, lo que a su vez impulsa las compras repetidas en el canal minorista.

El mercado de reactivos de diagnóstico se beneficia a medida que estos productos atraen nuevos usuarios y amplían la frecuencia de las pruebas más allá de las vías de atención tradicionales. Para los proveedores, el desafío es asegurar declaraciones de estabilidad sólidas y un envasado que proteja el rendimiento bajo las condiciones de almacenamiento domiciliario, manteniendo al mismo tiempo la disciplina de costos. Las empresas con integración vertical en reactivos, dispositivos y herramientas de soporte digital están posicionadas para lograr una mejor adherencia y seguimiento de la atención, lo que se traduce en volúmenes duraderos. Con el tiempo, las pruebas domiciliarias coexistirán con los servicios de laboratorio central, con la integración de datos mejorando el seguimiento clínico y el análisis de salud poblacional.

Análisis Geográfico

América del Norte mantuvo una participación del 41,37% en el tamaño del mercado de reactivos de diagnóstico en 2025, respaldada por una sólida cobertura de pagadores para pruebas de alta complejidad, integración de diagnósticos complementarios y consolidación de redes de prestación integrada que estandarizan las flotas de analizadores. El arancel de honorarios de Medicare y las actualizaciones del arancel de laboratorio influyen en la realización de precios y la utilización de pruebas, que los laboratorios gestionan mediante automatización y ganancias de rendimiento que reducen los costos por prueba. El aumento de rendimiento observado con las unidades analíticas de nueva generación respalda los sitios consolidados que operan de forma continua y programan el mantenimiento en torno a cargas de trabajo predecibles[3]Centros de Servicios de Medicare y Medicaid, "Actualización Anual del Arancel de Honorarios de Laboratorio Clínico 2026," CMS, cms.gov .

Europa sigue siendo una gran base instalada con demanda estable, pero la carga de trabajo relacionada con la normativa IVDR y las limitaciones de capacidad de los Organismos Notificados han extendido los plazos de certificación y alterado la secuencia de lanzamientos para muchas empresas. Las encuestas de asociaciones profesionales y grupos industriales indican que las empresas han reorientado sus carteras europeas para priorizar productos con capacidad de revisión disponible, lo que ha reducido el ritmo de algunas introducciones en la UE. Las implicaciones del Artículo 5(5) también han llevado a algunos laboratorios a reducir su dependencia de las pruebas desarrolladas en el laboratorio y a adoptar kits de fabricantes que cumplen con los requisitos de la normativa IVDR.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,13% hasta 2031 en el mercado de reactivos de diagnóstico, con centros urbanos que amplían la capacidad de laboratorios centrales y canales descentralizados que mejoran el acceso en entornos comunitarios. En varios países, los programas de adquisición centralizada y los impulsos de fabricación local promueven la disciplina de precios y un acceso más rápido a las pruebas de alto volumen. Las estructuras de licitación y las preferencias de contenido local influyen en la selección de proveedores, lo que ayuda a las empresas nacionales a ganar participación en analizadores de sistema cerrado. Los proveedores internacionales fortalecen sus posiciones combinando la amplitud del menú con servicio localizado, capacitación y flexibilidad en la cadena de suministro.

Panorama Competitivo

La competencia se segmenta en plataformas verticalmente integradas que agrupan instrumentos con menús cerrados, especialistas en reactivos de plataforma abierta que venden en múltiples flotas, y fabricantes por contrato que habilitan la escala para marcas de diagnóstico emergentes. Las plataformas integradas fortalecen la fidelización de cuentas con analizadores de alto rendimiento y calibración automatizada, lo que reduce el tiempo de inactividad y profundiza las rentas de reactivos en los laboratorios centrales. Los proveedores que añaden paneles de alto valor, como la detección multiplex en donantes, crean más valor por ejecución, lo que apoya la retención de participación en licitaciones competitivas. Los especialistas en plataforma abierta se diferencian por el rendimiento de los ensayos y el tiempo de respuesta, con adquisiciones que incorporan preparación de muestras en sentido ascendente y análisis de NGS para acelerar el tiempo hasta el resultado. Las expansiones en el punto de atención se apoyan en plataformas de inmunoensayo compactas que se adaptan a los flujos de trabajo cercanos al paciente y complementan los menús de laboratorio central.

Los proveedores con sólidos sistemas de gestión de calidad y trayectorias regulatorias estarán mejor posicionados para navegar las exigencias de la normativa IVDR y del sistema de calidad de EE. UU. sin interrupciones en el suministro. Las empresas que combinan hardware, software y diseño de reactivos en soluciones cohesivas obtienen ventaja en licitaciones y negociaciones con redes de prestación integrada, particularmente donde los compromisos de tiempo de actividad y rendimiento forman parte del contrato. En los canales descentralizados, el envasado fácil de usar y la larga vida útil influyen en los pedidos repetidos y la fidelidad a la marca. Los fabricantes por contrato continuarán habilitando a nuevos participantes y aceleradores, pero la calidad, la trazabilidad y la garantía de capacidad decidirán qué asociaciones escalan. El efecto neto es un campo competitivo donde la escala, la amplitud del menú y la madurez en cumplimiento determinan la defensa constante de la participación y las ganancias de participación específicas para las carteras líderes.

Líderes de la Industria de Reactivos de Diagnóstico

F. Hoffmann-La Roche (Roche Diagnostics)

Abbott Diagnostics

Thermo Fisher Scientific

Danaher (Beckman Coulter; Cepheid)

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Roche Diagnostics recibió la autorización 510(k) de la FDA de EE. UU. para las unidades analíticas cobas c 703 y cobas ISE neo, que duplican el rendimiento en las soluciones integradas cobas pro al tiempo que mejoran la calibración automatizada, el mantenimiento y la eficiencia de los paquetes de reactivos.

- Marzo de 2026: Abbott completó con éxito su adquisición de Exact Sciences por USD 21 mil millones, mejorando estratégicamente su cartera de diagnósticos. Esta adquisición incorpora Cologuard (una solución de detección de cáncer colorrectal), Oncotype DX (un ensayo genómico de cáncer de mama) y Cancerguard (una plataforma de detección temprana de múltiples tipos de cáncer). Se proyecta que la transacción contribuya con más de USD 3 mil millones en ingresos anuales por reactivos, elevando los ingresos totales de diagnóstico de Abbott a más de USD 12 mil millones. Esto posiciona a Abbott como líder del mercado dentro del mercado de detección de cáncer de EE. UU., valorado en aproximadamente USD 60 mil millones.

Alcance del Informe Global del Mercado de Reactivos de Diagnóstico

Según el alcance del informe, los reactivos de diagnóstico son sustancias químicas, biológicas o inmunológicas utilizadas para detectar, medir o analizar componentes en muestras (como sangre o tejido) con el fin de diagnosticar enfermedades, monitorear tratamientos o evaluar el estado de salud. El mercado de reactivos de diagnóstico está segmentado por tecnología, aplicación, usuario final y geografía. Por tecnología, el mercado está segmentado en inmunoensayo/inmunoquímica, química clínica, diagnóstico molecular (PCR, dPCR, NGS), hematología, coagulación, microbiología (identificación/pruebas de sensibilidad antimicrobiana), uroanálisis, pruebas rápidas (flujo lateral/punto de atención) y basados en tejidos y células (IHC/ISH). Por aplicación, el mercado está segmentado en enfermedades infecciosas, oncología, cardiología, endocrinología/diabetes, autoinmunidad e inflamación, nefrología y función hepática, y salud de la mujer y prenatal/enfermedades de transmisión sexual. Por usuario final, el mercado está segmentado en laboratorios hospitalarios, laboratorios independientes/de referencia, punto de atención/consultorios médicos/atención urgente y atención domiciliaria/autodiagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Inmunoensayo/Inmunoquímica |

| Química Clínica |

| Diagnóstico Molecular (PCR, dPCR, NGS) |

| Hematología |

| Coagulación |

| Microbiología (Identificación/Pruebas de Sensibilidad Antimicrobiana) |

| Uroanálisis |

| Pruebas Rápidas (Flujo Lateral/Punto de Atención) |

| Basados en Tejidos y Células (IHC/ISH) |

| Enfermedades Infecciosas |

| Oncología |

| Cardiología |

| Endocrinología/Diabetes |

| Autoinmunidad e Inflamación |

| Nefrología y Función Hepática |

| Salud de la Mujer y Prenatal/Enfermedades de Transmisión Sexual |

| Laboratorios Hospitalarios |

| Laboratorios Independientes/de Referencia |

| Punto de Atención/Consultorios Médicos/Atención Urgente |

| Atención Domiciliaria/Autodiagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Inmunoensayo/Inmunoquímica | |

| Química Clínica | ||

| Diagnóstico Molecular (PCR, dPCR, NGS) | ||

| Hematología | ||

| Coagulación | ||

| Microbiología (Identificación/Pruebas de Sensibilidad Antimicrobiana) | ||

| Uroanálisis | ||

| Pruebas Rápidas (Flujo Lateral/Punto de Atención) | ||

| Basados en Tejidos y Células (IHC/ISH) | ||

| Por Aplicación | Enfermedades Infecciosas | |

| Oncología | ||

| Cardiología | ||

| Endocrinología/Diabetes | ||

| Autoinmunidad e Inflamación | ||

| Nefrología y Función Hepática | ||

| Salud de la Mujer y Prenatal/Enfermedades de Transmisión Sexual | ||

| Por Usuario Final | Laboratorios Hospitalarios | |

| Laboratorios Independientes/de Referencia | ||

| Punto de Atención/Consultorios Médicos/Atención Urgente | ||

| Atención Domiciliaria/Autodiagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del mercado de reactivos de diagnóstico hasta 2031?

Se proyecta que el tamaño del mercado de reactivos de diagnóstico sea de USD 57,21 mil millones en 2025, USD 60,78 mil millones en 2026 y USD 84,82 mil millones en 2031, a una CAGR del 6,89% de 2026 a 2031.

¿Qué tecnología lidera y cuál crece más rápido dentro de los reactivos de diagnóstico?

El inmunoensayo y la inmunoquímica lideran por ingresos con el 30,29% en 2025, mientras que los reactivos de diagnóstico molecular son los de mayor crecimiento con una CAGR del 8,13% hasta 2031.

¿Qué aplicaciones son más importantes para el impulso de la demanda?

Las enfermedades infecciosas tienen la mayor participación con el 37,6% en 2025, y la oncología muestra el crecimiento más sólido con una CAGR del 7,15% hasta 2031.

¿Quiénes son los principales usuarios finales que impulsan el uso de reactivos?

Los laboratorios hospitalarios representan el 45,13% de los envíos de 2025, y la atención domiciliaria o el autodiagnóstico es el de mayor crecimiento con una CAGR del 8,09% hasta 2031.

Última actualización de la página el: