Tamaño y Participación del Mercado de Pruebas de Úlcera Péptica en el Hogar

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 317.76 Millones de dólares |

| Tamaño del Mercado (2030) | 438.03 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Úlcera Péptica en el Hogar por Mordor Intelligence

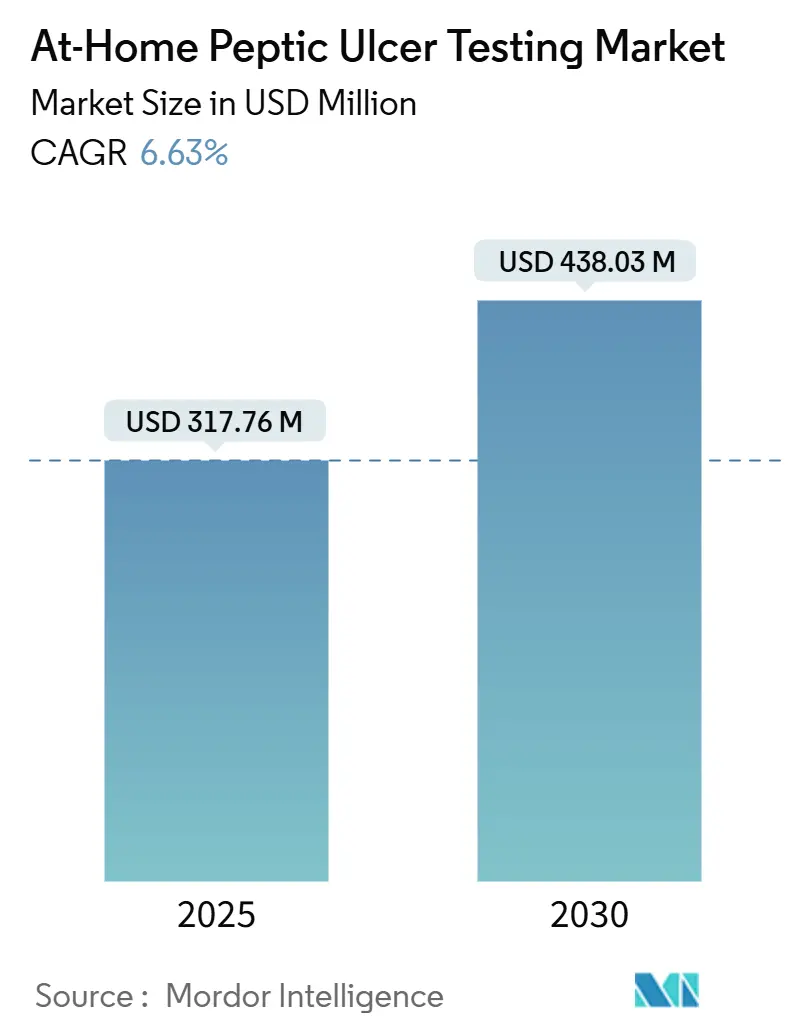

El tamaño del Mercado de Pruebas de Úlcera Péptica en el Hogar se estima en USD 317,76 millones en 2025, y se espera que alcance USD 438,03 millones en 2030, a una CAGR del 6,63% durante el período de pronóstico (2025-2030).

La demanda se acelera a medida que los pagadores reemplazan la endoscopia invasiva por la detección domiciliaria de Helicobacter pylori, los reguladores endurecen los requisitos de evidencia para los kits de uso por parte de usuarios no especializados, y las poblaciones envejecidas en Asia y Europa mantienen tasas de prevalencia que superan el 50% entre las personas de 60 años o más [1]Organización Mundial de la Salud, "Prevalencia de Helicobacter pylori y Riesgo de Cáncer Gástrico,". La legitimidad de la categoría también aumenta tras la exclusión por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de los dispositivos de recolección domiciliaria de la discreción de aplicación en su norma de mayo de 2024 sobre pruebas desarrolladas en laboratorio, lo que obliga a los fabricantes a cumplir con los estándares completos de dispositivos médicos, pero otorga a los compradores institucionales confianza en la calidad del producto [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma Final sobre Pruebas Desarrolladas en Laboratorio," . Mientras tanto, las plataformas de venta directa al consumidor (DTC) agrupan kits de diagnóstico con prescripciones de telesalud, convirtiendo un resultado positivo en terapia en cuestión de horas e impulsando la preferencia de canal entre los consumidores que valoran la comodidad por encima de las visitas a la clínica. Por último, las farmacias minoristas actualizan sus clínicas de bienestar para realizar pruebas en el punto de atención, posicionándose como puertas de acceso al tratamiento para la dispepsia y los síntomas leves de úlcera, y captando los flujos de derivación que antes se dirigían a los laboratorios hospitalarios.

Conclusiones Clave del Informe

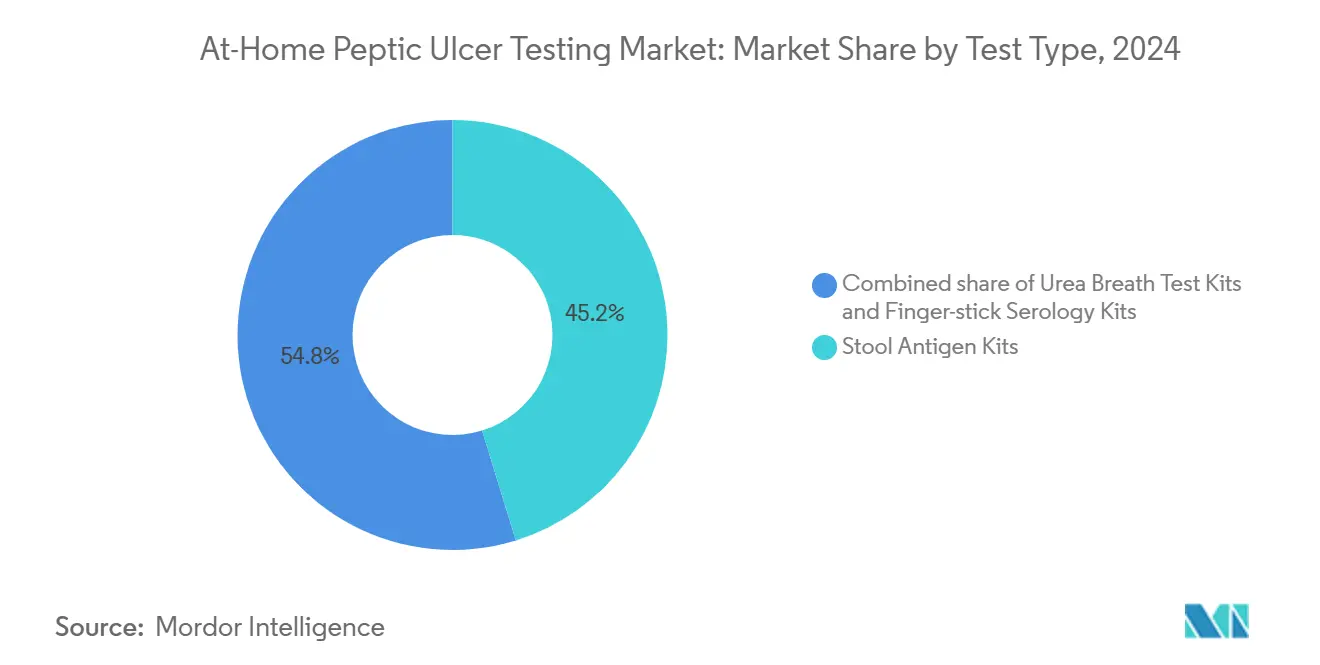

- Por tipo de prueba, los kits de antígeno fecal capturaron el 45,23% de la participación del mercado de pruebas de úlcera péptica en el hogar en 2024, mientras que se prevé que la serología por punción digital se expanda a una CAGR del 12,34% hasta 2030.

- Por canal de distribución, los modelos de venta directa al consumidor en línea mantuvieron el 55,1% de la participación del tamaño del mercado de pruebas de úlcera péptica en el hogar en 2024, mientras que las farmacias minoristas avanzan a una CAGR del 13,8% entre 2025 y 2030.

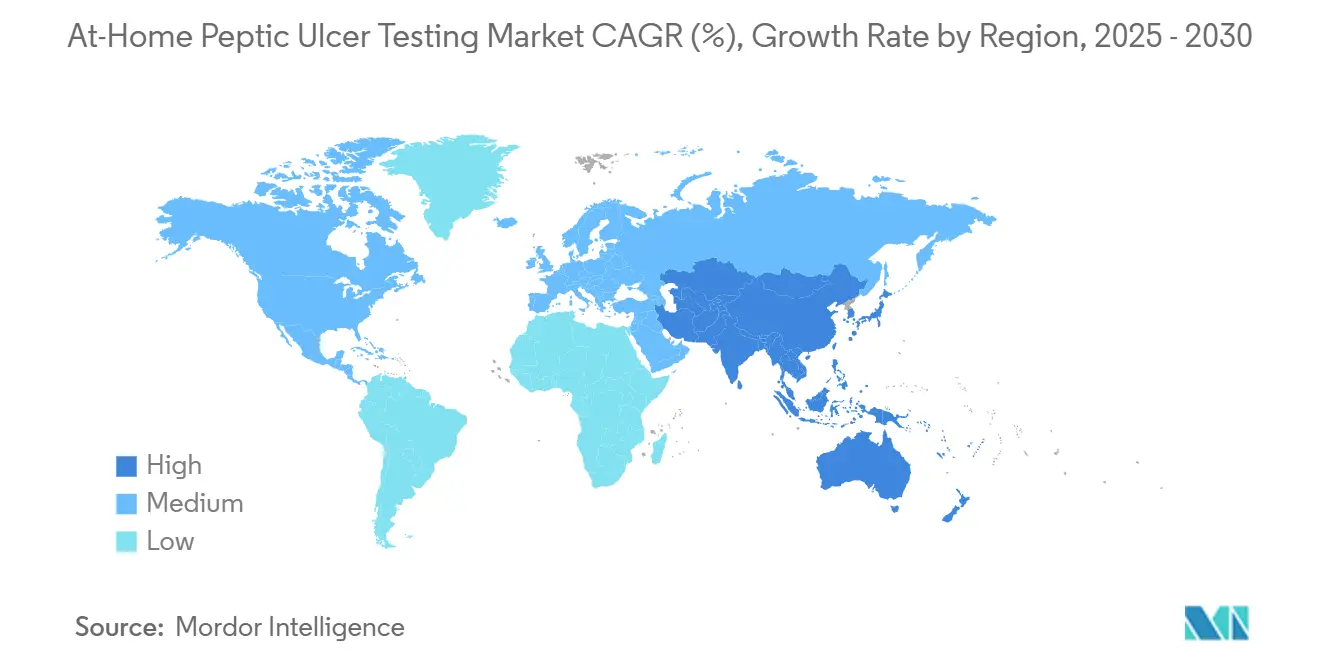

- Por geografía, América del Norte lideró con una participación de ingresos del 37,22% en 2024; se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 9,67% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas de Úlcera Péptica en el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de la endoscopia invasiva al diagnóstico domiciliario no invasivo | +1.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Crecimiento de las plataformas de pruebas de laboratorio de venta directa al consumidor | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Aumento de la prevalencia de H. pylori en poblaciones envejecidas | +1.2% | Asia-Pacífico, Europa del Este, América Latina | Largo plazo (≥ 4 años) |

| Programas de prueba y tratamiento en farmacias minoristas | +1.0% | Estados Unidos, Reino Unido, Australia | Mediano plazo (2-4 años) |

| Analizadores de aliento cuantitativos habilitados por IA | +0.9% | Estados Unidos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de la Endoscopia Invasiva al Diagnóstico Domiciliario No Invasivo

La endoscopia conlleva un riesgo de perforación que oscila entre el 0,03% y el 0,1%, y las complicaciones por sedación se agravan en pacientes de edad avanzada, lo que lleva a las sociedades de gastroenterología a recomendar pruebas no invasivas de primera línea para la dispepsia no complicada. Un estudio de 2025 de los Institutos Nacionales de Salud confirmó que los kits de antígeno fecal administrados por usuarios no especializados igualan los umbrales de precisión clínica, satisfacen las expectativas de comodidad del paciente y reducen materialmente la presión sobre el flujo hospitalario. Los pagadores refuerzan este movimiento porque una prueba domiciliaria de USD 16 más una consulta de telesalud de USD 15 cuesta aproximadamente una décima parte de un episodio de endoscopia ambulatoria. Los desequilibrios entre oferta y demanda intensifican esta preferencia: India cuenta con solo 0,5 gastroenterólogos por cada 100.000 personas frente a 4,6 por cada 100.000 en Estados Unidos, lo que convierte el diagnóstico domiciliario de una solución de conveniencia en una herramienta de expansión de capacidad. El marco regulatorio subyacente se consolidó cuando la guía de marzo de 2024 de la Administración de Alimentos y Medicamentos exigió la validación por parte de usuarios no especializados, una medida que aumentó los costos de desarrollo pero proporcionó el rigor del producto que esperan los médicos.

Crecimiento de las Plataformas de Pruebas de Laboratorio de Venta Directa al Consumidor

Los operadores de venta directa al consumidor eluden la intermediación tradicional enviando kits de recolección directamente a los pacientes y entregando los resultados a través de portales seguros que activan prescripciones de telesalud. Este modelo dominó con una participación de distribución del 55,1% en 2024, respaldado por políticas que permiten pruebas iniciadas por laboratorio sin prescripción previa en 37 jurisdicciones de los Estados Unidos. Kihealth integró un ensayo de antígeno fecal de H. pylori en un paquete de bienestar por suscripción de USD 99 en agosto de 2024, demostrando cómo los puntos de contacto recurrentes pueden monetizar el entusiasmo por la salud intestinal más allá de las pruebas únicas. La logística sigue siendo el talón de Aquiles: las muestras fecales pierden estabilidad del antígeno después de 48 horas a temperatura ambiente, y las plataformas que invierten insuficientemente en el envío en cadena de frío experimentan tasas de falsos negativos superiores al 10%, lo que atrae el escrutinio de la Administración de Alimentos y Medicamentos. Las defensas competitivas dependen, por tanto, de las garantías de tiempo de respuesta y la profundidad de la red de médicos, más que de la tecnología de ensayo propia.

Aumento de la Prevalencia de H. pylori en Poblaciones Envejecidas

La prevalencia global de H. pylori alcanza el 44%, superando el 50% entre los adultos mayores de 60 años en Asia, América Latina y partes de Europa del Este. Japón subvenciona la terapia de erradicación independientemente de los síntomas para mitigar el creciente riesgo de cáncer gástrico en una población donde el 29% tiene más de 65 años. China registró un aumento del 18% en las hospitalizaciones por enfermedad de úlcera péptica entre personas mayores (70+) entre 2019 y 2024, atribuyendo el incremento a la polifarmacia y la infección bacteriana persistente. Las pruebas domiciliarias sortean las barreras de movilidad y atención especializada que afectan especialmente a los adultos mayores en zonas rurales, permitiendo a los cuidadores gestionar el proceso diagnóstico con una supervisión clínica mínima. La macrodemografía amplifica aún más la demanda: las Naciones Unidas proyectan que el grupo de 60 años o más se duplicará hasta alcanzar los 2.100 millones de personas en 2050, con el crecimiento más pronunciado en regiones que ya enfrentan alta seroprevalencia.

Programas de Prueba y Tratamiento en Farmacias Minoristas que Incluyen Kits de H. pylori

Las farmacias minoristas integran cada vez más los diagnósticos gastrointestinales junto con la vacunación y el seguimiento de enfermedades crónicas. Boots UK validó el modelo al lanzar pruebas de micronutrientes por punción digital en marzo de 2024, creando planos operativos para añadir serología rápida de H. pylori. En Estados Unidos, Walgreens y CVS extienden los flujos de trabajo de prueba y tratamiento de la era pandémica a la gestión de úlceras pépticas a través de acuerdos de práctica colaborativa que ahora cubren 23 estados. Los farmacéuticos siguen algoritmos de protocolo: revisan los resultados positivos, asesoran sobre regímenes de antibióticos y dispensan la terapia triple en el acto. La economía es favorable porque las farmacias generan margen tanto en el kit como en la prescripción, mientras que los aseguradores evitan costosos episodios en urgencias por úlceras sangrantes. La fricción persiste donde el estatus de venta sin receta sigue sin estar disponible; las farmacias deben vincularse con redes de médicos para cubrir la brecha de prescripción, lo que ralentiza el despliegue en jurisdicciones restrictivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precisión variable de la serología domiciliaria frente a las pruebas de infección activa | -0.7% | Global | Corto plazo (≤ 2 años) |

| Evidencia estricta de la Administración de Alimentos y Medicamentos / Marcado CE para el etiquetado de uso doméstico | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumentos de costos impulsados por aranceles para reactivos de isótopos e inmunoensayos | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Resistencia de los médicos a la automedicación y el uso indebido de antibióticos | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precisión Variable de la Serología Domiciliaria frente a las Pruebas de Infección Activa

La serología detecta anticuerpos IgG que pueden persistir mucho tiempo después de la erradicación, lo que limita su utilidad para la confirmación del tratamiento. Una revisión Cochrane de 2024 situó la sensibilidad de la serología entre el 76% y el 96%, con una especificidad que desciende hasta el 79% en pacientes expuestos recientemente a antibióticos. Los médicos confían, por tanto, en los formatos de antígeno fecal o prueba de aliento con urea para la verificación posterior al tratamiento, lo que limita la participación de la serología en América del Norte, donde las pruebas de seguimiento representan hasta el 40% del volumen diagnóstico. Los kits de doble marcador que combinan anticuerpos y antígeno son prometedores, pero se enfrentan a vías regulatorias complejas, ya que la Administración de Alimentos y Medicamentos exige validación clínica para cada analito por separado. Los falsos positivos impulsan el uso innecesario de antibióticos, mientras que los falsos negativos retrasan el manejo de la úlcera, exponiendo a los fabricantes a responsabilidades y daños reputacionales.

Evidencia Estricta de la Administración de Alimentos y Medicamentos / Marcado CE para el Etiquetado de Uso Doméstico

La norma de mayo de 2024 de la Administración de Alimentos y Medicamentos sobre pruebas desarrolladas en laboratorio eliminó la discreción de aplicación para cualquier dispositivo destinado a la recolección de muestras en el hogar o al uso doméstico, obligando a las empresas a presentar expedientes 510(k) o de novo que incluyan estudios de usuarios no especializados con más de 200 participantes de diversos niveles de alfabetización. El Reglamento Europeo de Dispositivos Médicos 2017/745 impone requisitos paralelos y una rigurosa vigilancia poscomercialización en todo el continente. El impacto presupuestario es agudo para los pequeños innovadores; Abingdon Health, por ejemplo, reportó ingresos de GBP 6,1 millones (USD 7,7 millones) en 2024, pero un único ensayo de usabilidad fundamental puede costar entre USD 0,5 y 1 millón. Este obstáculo probatorio prepara el mercado para la consolidación, ya que las empresas con recursos limitados buscan asociaciones o salidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Dominio del Antígeno Fecal se Encuentra con el Rápido Crecimiento de la Serología

Los kits de antígeno fecal representaron el 45,23% de la participación del mercado de pruebas de úlcera péptica en el hogar en 2024, impulsados por su capacidad para detectar infección activa y cumplir con las directrices del Colegio Americano de Gastroenterología, que considera el formato equivalente a las pruebas de aliento con urea para la confirmación de la erradicación. La autorización de la Administración de Alimentos y Medicamentos obtenida por Biomerica en 2024 para su prueba de heces ELISA HP Detect validó la logística escalable de recolección domiciliaria, ya que los especímenes se envían a laboratorios certificados por CLIA en condiciones ambientales para su procesamiento mediante inmunoensayo enzimático.

La serología por punción digital, aunque menor en ingresos absolutos, está previsto que avance a una CAGR del 12,34% hasta 2030. Los casetes de flujo lateral de oro coloidal ofrecen resultados en menos de 10 minutos, se venden al por menor por menos de USD 10 y se adaptan a los flujos de trabajo de las farmacias minoristas que priorizan la velocidad sobre la precisión del seguimiento posterior al tratamiento. Las pruebas de aliento con urea se sitúan entre estos dos extremos: la precisión supera el 95%, pero la dependencia de la urea marcada con isótopos eleva los costos de reactivos entre USD 15 y 25 y requiere materiales especializados para el envío de muestras. La volatilidad arancelaria amplifica la carga de costos, especialmente para los productores más pequeños sin contratos de isótopos a largo plazo. El mandato de validación por usuarios no especializados de la Administración de Alimentos y Medicamentos inclina aún más la ventaja competitiva hacia los kits de antígeno fecal, que separan la recolección del análisis de laboratorio y, por tanto, evitan algunos de los problemas de usabilidad inherentes a los analizadores de aliento en el lugar de atención.

Por Canal de Distribución: Las Farmacias Minoristas Superan el Crecimiento en Línea

Los canales de venta directa al consumidor en línea controlaron el 55,1% del tamaño del mercado de pruebas de úlcera péptica en el hogar en 2024, beneficiándose del deseo de privacidad de los consumidores y de las ofertas combinadas que integran el diagnóstico de H. pylori con la secuenciación del microbioma y la supervisión continua de telesalud. Plataformas como 1health respaldan el alcance nacional y las estructuras de ingresos por suscripción, integrando los resultados en historiales médicos electrónicos que activan la revisión por parte del médico.

Sin embargo, se prevé que las farmacias minoristas crezcan a una CAGR del 13,8% hasta 2030, a medida que las cadenas integran diagnósticos en el punto de atención en las clínicas de bienestar existentes y aprovechan los acuerdos de práctica colaborativa que permiten la prescripción liderada por farmacéuticos en 23 estados de los Estados Unidos. La ventaja del establecimiento físico radica en la inmediatez: un consumidor puede hacerse la prueba y recibir antibióticos en una sola visita, un servicio que las operaciones de correo de venta directa al consumidor no pueden igualar. Los híbridos de telesalud se sitúan entre la venta directa al consumidor y el comercio minorista, combinando kits enviados por correo con consultas virtuales para satisfacer las jurisdicciones que aún exigen la participación de un médico. Las cargas del Reglamento General de Protección de Datos inclinan la competencia europea hacia las farmacias, que ya mantienen flujos de trabajo seguros de consentimiento del paciente.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 37,22% en 2024, ya que los aseguradores de los Estados Unidos reembolsaron las pruebas no invasivas bajo los mandatos de atención preventiva y los kits con exención CLIA proliferaron en entornos minoristas. La aplicación de la norma final sobre pruebas desarrolladas en laboratorio de la Administración de Alimentos y Medicamentos aumentará los costos de cumplimiento, pero también incrementará la confianza institucional, alentando a los sistemas hospitalarios a integrar el diagnóstico domiciliario en los programas de salud poblacional. Canadá y México ofrecen un potencial incremental; el Ministerio de Salud de México reporta una prevalencia de H. pylori superior al 60% en ciudadanos mayores de 50 años, lo que impulsa la demanda de pruebas domiciliarias en regiones donde las clínicas especializadas siguen siendo escasas.

Se proyecta que Asia-Pacífico registre una CAGR del 9,67% hasta 2030, respaldada por el crecimiento del mercado de diagnósticos de India desde USD 13.000 millones en 2023 hasta USD 25.000 millones en 2028. Empresas como MyDiagnostics ofrecen kits de antígeno fecal a INR 2.500 (USD 30) con recolección a domicilio, compitiendo con los laboratorios hospitalarios y captando a los usuarios de clase media urbana. China complementa la demanda financiando la expansión de la atención primaria en ciudades de segundo y tercer nivel, donde la capacidad de endoscopia históricamente ha quedado rezagada respecto a la prevalencia de úlceras [3]Comisión Nacional de Salud de China, "Tendencias de Hospitalización por Úlcera Péptica. Los ciclos regulatorios varían: Australia acepta datos clínicos del extranjero, mientras que China estipula ensayos nacionales, lo que alarga los plazos de lanzamiento hasta dos años.

Europa aporta el resto, anclada por Alemania y el Reino Unido, donde los pilotos del Servicio Nacional de Salud combinan pruebas de aliento domiciliarias con rastreadores digitales de síntomas, reduciendo las listas de espera de gastroenterología en un 28% en los primeros despliegues. La demanda en Oriente Medio se concentra en los estados del Golfo, que albergan grandes comunidades de expatriados del sur de Asia con alta seroprevalencia y donde los sistemas de salud privados pagan precios premium por diagnósticos rápidos. El potencial de América del Sur reside en Brasil y Argentina, donde los aseguradores reembolsan las pruebas no invasivas para gestionar los retrasos en endoscopia.

Panorama Competitivo

La competencia es moderada, dividida entre las modalidades de aliento, heces y serología, cada una con requisitos discretos de cadena de suministro. LabCorp y Quest Diagnostics aprovechan las redes de recolección domiciliaria existentes para agrupar los paneles de H. pylori con perfiles lipídicos y tiroideos, asegurando contratos con pagadores que los actores más pequeños no pueden igualar fácilmente. Empresas especializadas como Biomerica, Omed Health y Abingdon Health persiguen autorizaciones regulatorias para desbloquear nuevos canales; la autorización de la Administración de Alimentos y Medicamentos de Biomerica para HP Detect ELISA y su aprobación de abril de 2025 en los Emiratos Árabes Unidos para el Fortel Ulcer Test ilustran una estrategia de doble mercado dirigida a laboratorios de los Estados Unidos y entornos de atención en el punto de atención de Oriente Medio.

La divergencia estratégica depende de la integración vertical frente a la especialización en componentes. La asociación de Kihealth con Genova Diagnostics ejemplifica la ruta integrada, controlando la logística de recolección, el procesamiento de laboratorio y la prescripción de telesalud. Abingdon Health sigue un modelo de componentes, proporcionando casetes de flujo lateral a marcas de farmacia y clientes de fabricación por contrato en América del Norte. Las oportunidades de espacio en blanco se concentran en la telegastroenterología, donde los analizadores de aliento mejorados con IA alimentan métricas en tiempo real a médicos remotos, y en la espectroscopía sin isótopos que reduce drásticamente los costos por prueba. Las mayores exigencias de validación de la Administración de Alimentos y Medicamentos aceleran la consolidación, ya que las empresas emergentes con escaso capital tienen dificultades para financiar ensayos fundamentales y la vigilancia poscomercialización.

Líderes de la Industria de Pruebas de Úlcera Péptica en el Hogar

PRIMA Lab SA

Biomerica, Inc.

Owlstone Medical Limited

Biometrix Corporation

LabCorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Omed Health presentó OMED Health Plans en Gran Bretaña, integrando su analizador de aliento con marcado CE con una aplicación para teléfono inteligente y una vía clínica; el dispositivo registró una concordancia superior al 90% con las pruebas de hidrógeno-metano de laboratorio.

- Agosto de 2025: Biomerica, Inc. obtuvo la autorización de los Emiratos Árabes Unidos para el Fortel Ulcer Test, ampliando su presencia en los mercados de Oriente Medio con altas poblaciones de expatriados del sur de Asia.

- Agosto de 2024: Kihealth y Genova Diagnostics se han asociado para ofrecer pruebas avanzadas de salud intestinal directamente a los consumidores a través de farmacias minoristas, haciendo estos diagnósticos innovadores más accesibles.

Alcance del Informe Global del Mercado de Pruebas de Úlcera Péptica en el Hogar

Según el alcance del informe, el kit de prueba de úlcera péptica en el hogar se utiliza para detectar H. pylori. Existen diversas pruebas disponibles para detectar H. pylori, incluidas las pruebas de antígeno fecal, las pruebas de anticuerpos en sangre y las pruebas de aliento con urea. Las pruebas domiciliarias son útiles para el cribado inicial y el seguimiento del tratamiento.

El mercado de pruebas de úlcera péptica en el hogar está segmentado por tipo de prueba, canal de distribución y geografía. Por tipo de prueba, el mercado se segmenta en kits de prueba de aliento con urea, kits de antígeno fecal para el hogar y kits de serología por punción digital. Por canal de distribución, la segmentación incluye ventas directas al consumidor en línea, farmacias minoristas y asociaciones de telesalud. Geográficamente, el mercado se analiza en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Kits de Prueba de Aliento con Urea |

| Kits de Antígeno Fecal para el Hogar |

| Kits de Serología por Punción Digital |

| Venta Directa al Consumidor en Línea |

| Farmacias Minoristas |

| Asociaciones de Telesalud |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Kits de Prueba de Aliento con Urea | |

| Kits de Antígeno Fecal para el Hogar | ||

| Kits de Serología por Punción Digital | ||

| Por Canal de Distribución | Venta Directa al Consumidor en Línea | |

| Farmacias Minoristas | ||

| Asociaciones de Telesalud | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas de úlcera péptica en el hogar en 2025?

El mercado se sitúa en USD 317,76 millones en 2025.

¿Qué CAGR se pronostica hasta 2030?

Se espera que los ingresos crezcan a una CAGR del 6,63%.

¿Qué formato de prueba tiene la mayor participación actualmente?

Los kits de antígeno fecal lideran con una participación del 45,23%.

¿Qué canal de ventas está creciendo más rápido?

Se proyecta que las farmacias minoristas se expandan a una CAGR del 13,8% hasta 2030.

Última actualización de la página el: