Tamaño y Participación del Mercado de Dispositivos para Pruebas de Hematocrito

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Pruebas de Hematocrito por Mordor Intelligence

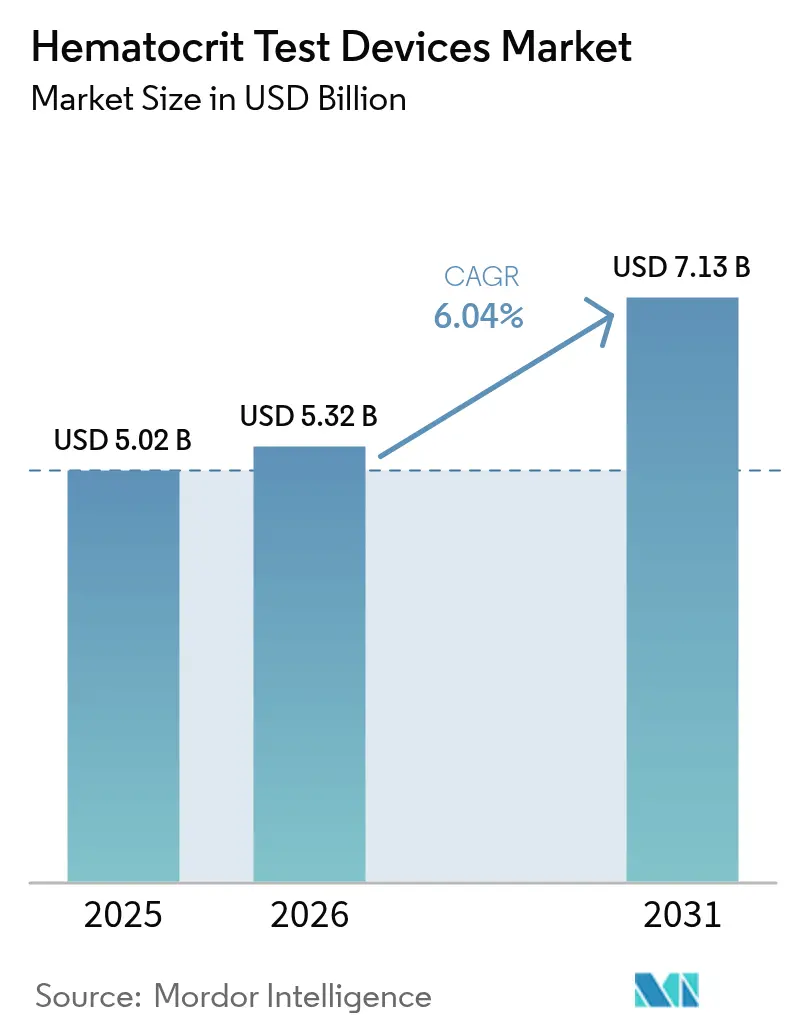

El tamaño del mercado de dispositivos para pruebas de hematocrito fue valorado en USD 5,02 mil millones en 2025 y se estima que crecerá desde USD 5,32 mil millones en 2026 hasta alcanzar USD 7,13 mil millones en 2031, a una CAGR del 6,04% durante el período de previsión (2026-2031). La creciente demanda diagnóstica generada por la carga mundial de anemia, la rápida migración hacia analizadores diferenciales automatizados de 5 partes y la integración de inteligencia artificial en plataformas de atención en el punto de atención (POC) son los principales catalizadores de crecimiento. Los hospitales continúan actualizando sus sistemas de alto rendimiento que reducen la carga de trabajo manual, mientras que los ejércitos y los servicios de emergencia impulsan la adopción de medidores microfluídicos ultraportátiles que entregan resultados de hematocrito (Hct) en segundos. El endurecimiento regulatorio, como la norma CLIA de 2024 que redujo los márgenes de error permitidos de Hct en un tercio, está elevando simultáneamente las expectativas de rendimiento e impulsando la innovación. La intensidad competitiva es moderada; los actores establecidos aprovechan las bases instaladas globales y los modelos de bloqueo de reactivos, aunque los nuevos participantes con dispositivos portátiles y basados en teléfonos inteligentes están redefiniendo las expectativas de los clientes en torno a la conveniencia y el costo.

Conclusiones Clave del Informe

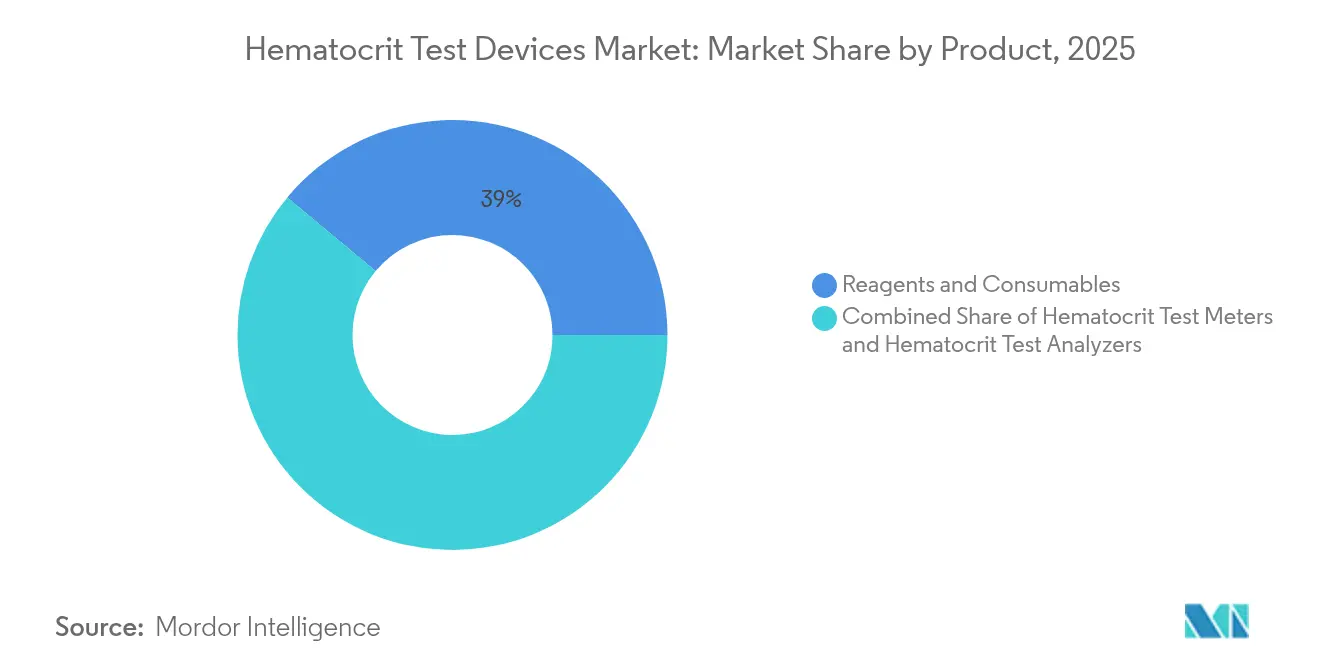

- Por categoría de producto, los reactivos y consumibles lideraron con una participación de ingresos del 38,95% en 2025, mientras que se prevé que los analizadores de prueba de hematocrito se expandan a una CAGR del 11,92% hasta 2031.

- Por tecnología, la impedancia eléctrica mantuvo el 38,10% de la participación del mercado de dispositivos para pruebas de hematocrito en 2025, mientras que se proyecta que las plataformas microfluídicas crezcan a una CAGR del 13,2% hasta 2031.

- Por aplicación, el diagnóstico y monitoreo de anemia representó una participación del 59,55% del tamaño del mercado de dispositivos para pruebas de hematocrito en 2025; la diálisis y la atención renal avanzan a una CAGR del 12,95% hasta 2031.

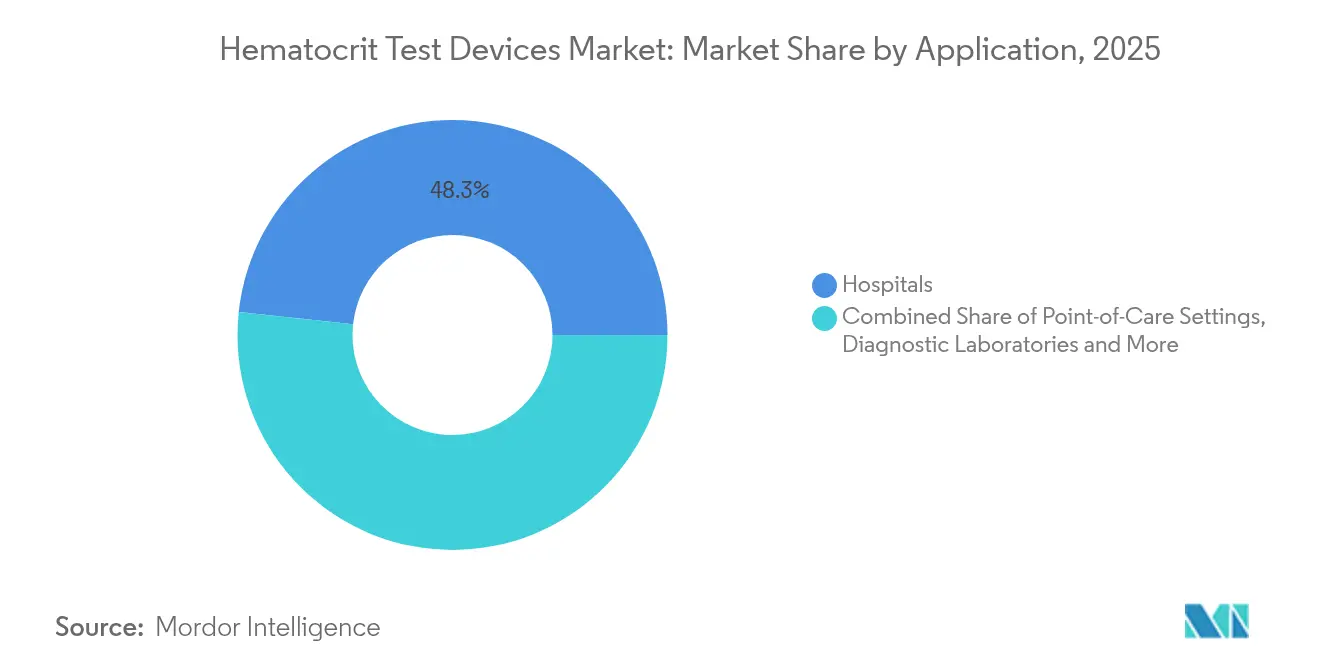

- Por usuario final, los hospitales capturaron una participación de ingresos del 48,30% en 2025, aunque los entornos de punto de atención muestran la CAGR más alta del 13,95% hasta 2031.

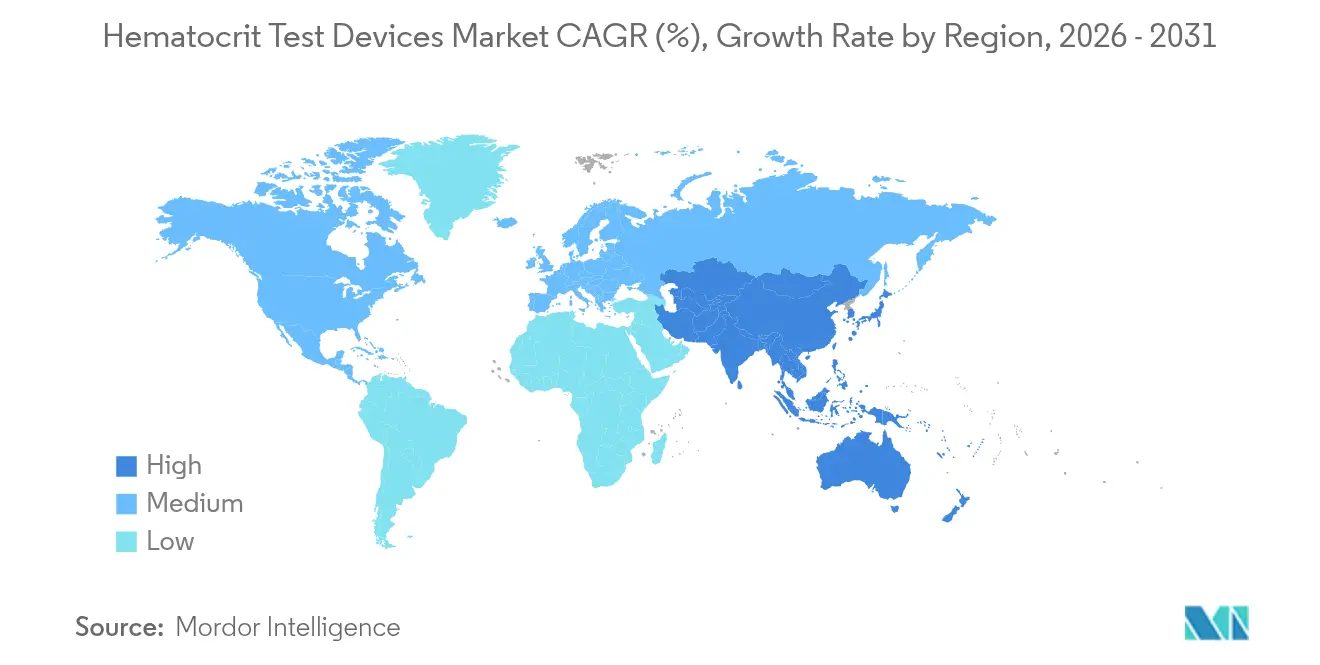

- Por geografía, América del Norte lideró con el 39,20% de los ingresos en 2025, mientras que Asia-Pacífico se expande a una CAGR del 13,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Pruebas de Hematocrito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de anemia a nivel mundial | +1.8% | Global, mayor en África Subsahariana y Asia Meridional | Largo plazo (≥ 4 años) |

| Rápida adopción de analizadores automatizados de 5 partes | +1.2% | América del Norte y UE, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica con trastornos sanguíneos | +1.5% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Transición hacia el monitoreo intraoperatorio de Hct para reducir costos de transfusión | +0.9% | Global, primero en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda militar de medidores microfluídicos ultraportátiles | +0.4% | América del Norte, Europa, Asia-Pacífico seleccionado | Corto plazo (≤ 2 años) |

| Integración de aplicaciones de autodiagnóstico habilitadas con IA para atención crónica | +0.8% | Global, más rápido en regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Anemia a Nivel Mundial

La anemia afecta a casi 2 mil millones de personas y al 39,8% de los niños menores de cinco años, impulsando una demanda continua de dispositivos confiables para pruebas de hematocrito[1]Organización Mundial de la Salud, "Anemia," who.int. Los umbrales diagnósticos de hemoglobina actualizados por la OMS en 2024 endurecieron los criterios diagnósticos, obligando a los proveedores a implementar instrumentos más precisos tanto en clínicas como en entornos de alcance con recursos limitados. Las regiones con altas tasas de deficiencia de hierro, especialmente Asia Meridional, están financiando programas de cribado móvil que dependen de medidores de Hct operados con batería. Estas iniciativas refuerzan la adopción a largo plazo del mercado de dispositivos para pruebas de hematocrito, en particular para los consumibles que acompañan cada prueba de campo. La prevención de la progresión de la enfermedad mediante el cribado temprano de Hct también reduce los costos de tratamiento y mejora los resultados de salud materna e infantil.

Rápida Adopción de Analizadores Automatizados de 5 Partes

Los laboratorios clínicos enfrentan escasez de personal y volúmenes crecientes de muestras, lo que impulsa una transición hacia sistemas diferenciales automatizados de 5 partes capaces de procesar miles de hemogramas completos por hora. Sysmex registró 2.977 millones de hemogramas completos en el ejercicio fiscal 2023, lo que refleja su participación del 54,6% en el campo de la hematología automatizada[2]Sysmex Corporation, "Libro de Datos de Sostenibilidad 2024," sysmex.co.jp. Las nuevas plataformas incorporan morfología celular digital y algoritmos de IA que ahora identifican patrones de saturación de oxígeno arterial con un 96% de precisión durante la hemodiálisis. Asociaciones como la de Siemens Healthineers y Scopio Labs reducen los tiempos de respuesta en un 60%, aumentando el rendimiento clínico.

Crecimiento de la Población Geriátrica con Trastornos Sanguíneos

Las personas mayores de 75 años presentan cada vez más anemia compleja vinculada a enfermedad renal crónica, inflamación y déficits nutricionales, especialmente en las economías asiáticas envejecidas. La aleatorización mendeliana vincula los recuentos de eosinófilos y linfocitos con el envejecimiento biológico, reforzando el valor del monitoreo rutinario de Hct para la atención geriátrica de precisión. Los sistemas de salud responden con intervalos de referencia específicos por edad, impulsando la demanda de analizadores fáciles de usar adaptables a entornos ambulatorios, de atención a largo plazo y domiciliarios.

Transición hacia el Monitoreo Intraoperatorio de Hct

Los hospitales invierten en sensores de Hct en tiempo real durante la cirugía para reducir los costos de transfusión y disminuir las complicaciones postoperatorias. En la circulación extracorpórea cardíaca, Quantum Perfusion logró una desviación de solo 0,2 puntos porcentuales en comparación con los sistemas estándar de gases en sangre. Dicha precisión respalda los protocolos de manejo de fluidos en circuito cerrado y se alinea con los límites más estrictos de CLIA, impulsando la demanda de consolas integradas de manejo de sangre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos estrictos de aprobación de la FDA y CE | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Conciencia y capacitación limitadas en regiones de bajos ingresos | -0.5% | África Subsahariana, Asia Meridional, partes de América Latina | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de cartuchos microfluídicos | -0.3% | Global, alta concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de precisión en dispositivos portátiles ópticos no invasivos de Hct | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Estrictos de Aprobación de la FDA y CE

La FDA ahora exige a los fabricantes que notifiquen las interrupciones en la cadena de suministro y presenten conjuntos de datos clínicos más amplios, lo que alarga los ciclos de aprobación para plataformas innovadoras de Hct[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Vulnerabilidades en la Cadena de Suministro de Dispositivos Médicos," fda.gov. La designación de Clase II para dispositivos de coagulación ilustra la postura más estricta de la agencia, lo que eleva las barreras de entrada para las empresas emergentes. En Europa, el cumplimiento del Reglamento de Dispositivos Médicos (MDR) añade costos y trámites administrativos, retrasando la comercialización de nuevos cartuchos microfluídicos y software de IA.

Preocupaciones de Precisión en Dispositivos Portátiles Ópticos No Invasivos

Los dispositivos ópticos resultan atractivos para los consumidores, pero aún muestran un sesgo de hasta 0,75 g/dL en comparación con los métodos de referencia, lo que limita su uso como herramientas clínicas independientes. La luz ambiental, la variabilidad tisular y el estado de hidratación pueden distorsionar las lecturas, por lo que los médicos los tratan como monitores de tendencias en lugar de medidas absolutas. La investigación continua en calibración tiene como objetivo mejorar la precisión, pero esta restricción limitará las tasas de adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Sostienen los Ingresos Recurrentes

Los reactivos y consumibles representaron el 38,95% de los ingresos de 2025, un testimonio del modelo de base instalada que asegura compras recurrentes de cubetas, cartuchos y reactivos de control de calidad para cada prueba realizada. Cada nueva instalación de analizador amplifica este flujo de ingresos recurrentes en hospitales, laboratorios de diagnóstico y unidades de campo, convirtiendo a la categoría en un ancla de rentabilidad para los proveedores. Los analizadores de prueba de hematocrito, el grupo de productos de más rápido crecimiento con una CAGR del 11,92%, reflejan la migración de los laboratorios hacia sistemas automatizados de 5 o 6 partes que integran las funciones de hemograma completo, VSG y gases en sangre en una sola consola.

Los medidores portátiles están conquistando nichos en los servicios médicos de emergencia y las clínicas rurales al ofrecer un tiempo de respuesta de seis segundos utilizando sangre capilar, mientras que las prácticas veterinarias adoptan analizadores móviles validados para aplicaciones de hematología canina. Esta diversificación de la base de usuarios mantiene el mercado de dispositivos para pruebas de hematocrito en expansión tanto en equipos de capital como en consumibles. En términos monetarios, se proyecta que el tamaño del mercado de dispositivos para pruebas de hematocrito para reactivos se amplíe en paralelo con las instalaciones globales de analizadores, reforzando el enfoque de los proveedores en la resiliencia de la cadena de suministro y los contratos de precios predecibles.

Por Tecnología: La Microfluídica Redefine el Diagnóstico

La impedancia eléctrica mantuvo el 38,10% de la participación del mercado de dispositivos para pruebas de hematocrito en 2025 debido a décadas de confianza entre los directores de laboratorio. Sin embargo, las plataformas microfluídicas y de laboratorio en chip superan a los métodos tradicionales con una CAGR del 13,2% porque requieren solo microlitros de sangre y funcionan con flujo impulsado por gravedad, reduciendo drásticamente los costos de bombeo. Los investigadores ahora fabrican canales de polímero con láseres de femtosegundo a un octavo del costo tradicional, acelerando la comercialización.

La espectrometría óptica sigue siendo valiosa para el monitoreo no invasivo, aunque la precisión aún está por detrás de los ensayos invasivos. Las técnicas de conductividad y acústica microfluídica añaden opciones para aplicaciones de nicho, como la preparación de plasma libre de plaquetas y los estudios de deformabilidad de glóbulos rojos. A medida que la producción microfluídica escala, los proveedores integran análisis en la nube y algoritmos de IA, redefiniendo el valor más allá del simple recuento celular. El tamaño del mercado de dispositivos para pruebas de hematocrito para sistemas microfluídicos está en camino de representar una porción de ingresos creciente a medida que los compradores priorizan la portabilidad sin sacrificar la precisión de nivel laboratorio.

Por Aplicación: La Diálisis Impulsa Nuevos Volúmenes

El diagnóstico y monitoreo de anemia representó el 59,55% de los ingresos de 2025, reflejando la dependencia cotidiana de los médicos en los valores de Hct para orientar la terapia con hierro y las intervenciones nutricionales. Sin embargo, la diálisis y la atención renal registran la CAGR más rápida del 12,95%, porque el monitoreo de Hct en tiempo real optimiza la eliminación de líquidos y limita la hipotensión intradialítica. Los sensores de volumen sanguíneo relativo integrados en las máquinas de diálisis se correlacionan con menores hospitalizaciones, lo que alienta a las clínicas a estandarizar los módulos integrados de Hct.

La cirugía cardíaca, los cuidados intensivos y la atención de soporte oncológico añaden colectivamente demanda incremental, aprovechando sistemas de circuito cerrado que mantienen una capacidad precisa de transporte de oxígeno durante procedimientos complejos. En la investigación hemodinámica, los sensores de Hct en línea ahora informan las decisiones de perfusión cada pocos segundos, creando flujos de datos para la terapia de fluidos guiada por algoritmos. El resultado es un mandato clínico más amplio que mantiene el crecimiento del mercado de dispositivos para pruebas de hematocrito en las vías de atención aguda y crónica.

Por Usuario Final: El Punto de Atención Despega

Los hospitales se mantuvieron como los mayores compradores con el 48,30% del gasto de 2025, respaldados por laboratorios centralizados e integración en quirófanos. Sin embargo, los entornos de punto de atención, que abarcan consultorios médicos, ambulancias y clínicas minoristas, registran la CAGR más rápida del 13,95%. Las tecnologías de recolección capilar como BD MiniDraw permiten al personal capacitado obtener muestras de alta calidad sin venopunción tradicional, reduciendo tanto la ansiedad del paciente como las barreras de infraestructura.

Los laboratorios de diagnóstico aún gestionan el cribado masivo y las pruebas de referencia, mientras que los bancos de sangre dependen de verificaciones rápidas de Hct para proteger a los donantes. Las unidades militares y de respuesta a desastres prefieren analizadores operados con batería que resisten climas adversos, y los modelos de atención domiciliaria están emergiendo a través de aplicaciones habilitadas con IA que vinculan dispositivos personales con paneles de control en la nube. En conjunto, estas tendencias amplían el tamaño del mercado de dispositivos para pruebas de hematocrito más allá de los muros hospitalarios y más cerca del paciente.

Análisis Geográfico

América del Norte mantuvo el 39,20% de los ingresos globales en 2025, respaldada por sofisticadas redes hospitalarias, reembolsos favorables y una rápida adopción de estaciones de trabajo de hematología integradas. El financiamiento de defensa para sustitutos de sangre y la activa vigilancia de la cadena de suministro por parte de la FDA moldean aún más la demanda al garantizar la continuidad del producto y elevar los estándares de calidad. Canadá y México contribuyen a través de programas de modernización del sector público que amplían el acceso a las pruebas automatizadas de hemograma completo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,05%, ya que China, India, Japón, Corea del Sur y las naciones del Sudeste Asiático renuevan su infraestructura y abordan el envejecimiento demográfico. Las licitaciones gubernamentales en China ahora favorecen los analizadores de gama media y baja, lo que presiona los precios pero eleva los volúmenes unitarios. El cribado de anemia basado en teléfonos inteligentes en India ejemplifica la adopción de tecnología de salto en áreas con capacidad de laboratorio limitada. La población anciana de Japón, donde hasta el 50% de los hombres supera los umbrales normales de hemoglobina, impulsa una demanda sostenida de analizadores adaptados a los rangos de referencia geriátricos. Europa sigue siendo un pilar clave de ingresos gracias a estrictos protocolos de calidad y una amplia cobertura de seguros. Alemania, el Reino Unido y Francia lideran los despliegues de analizadores de alta gama, mientras que los mercados del sur de Europa escalan los medidores de punto de atención para gestionar las clínicas de enfermedades crónicas. Oriente Medio y África registran un aumento en las adquisiciones respaldado por una prevalencia de anemia que supera el 60% entre los niños en partes del continente. América del Sur sigue el mismo camino, con Brasil y Argentina invirtiendo en modernización de laboratorios públicos para combatir la anemia nutricional y la enfermedad renal. En conjunto, estas dinámicas regionales garantizan que el mercado de dispositivos para pruebas de hematocrito continúe su expansión global sostenida.

Panorama Competitivo

La concentración del mercado es moderada, con líderes globales que capturan beneficios de escala mientras que nuevos participantes ágiles disrumpen nichos seleccionados. Sysmex mantiene una participación dominante del 54,6% en el segmento de hematología automatizada y procesó casi 3 mil millones de pruebas de hemograma completo en 2023, ilustrando la ventaja competitiva creada por las bases instaladas y los contratos de reactivos. Siemens Healthineers profundizó su cartera a través de un acuerdo global de fabricación por contrato con Sysmex para dispositivos de hemostasia y un acuerdo de distribución con Scopio Labs para morfología celular digital, posicionándose como proveedor de flujo de trabajo completo.

Beckman Coulter se centra en el liderazgo en cumplimiento normativo, lanzando el DxH-520 para laboratorios de bajo volumen alineados con el mandato de precisión CLIA 2024. HORIBA combina hemograma completo y VSG en analizadores compactos que se adaptan a los presupuestos de hospitales pequeños, mientras que Nova Biomedical apunta a los servicios de emergencia con medidores de Hct de seis segundos. En diálisis, Fresenius integra sensores Crit-Line para reducir las admisiones de pacientes, ilustrando cómo los especialistas verticales crean plataformas de alta fidelización.

Los disruptores desafían a los actores establecidos a través de soluciones portátiles y habilitadas con IA. CytoChip obtuvo la autorización 510(k) de la FDA y una exención CLIA para su analizador de hemograma completo del tamaño de una palma, lo que señala la confianza regulatoria en la hematología miniaturizada. La aplicación Ruby de Sanguina estima el estado del hierro a partir de fotografías de uñas, apuntando hacia modelos de negocio centrados en el consumidor. La fragilidad de la cadena de suministro en los cartuchos microfluídicos motiva asociaciones con fabricantes por contrato fuera de Asia e inversiones en fabricación aditiva, lo que podría remodelar las estructuras de costos. A medida que los estándares de rendimiento aumentan, solo las empresas capaces de equilibrar precisión, usabilidad y logística podrán mantener su participación en el mercado de dispositivos para pruebas de hematocrito.

Líderes de la Industria de Dispositivos para Pruebas de Hematocrito

Abbott Laboratories

Nova Biomedical

Sysmex Corporation

EKF Diagnostics Holdings plc

Danaher Corporation (Beckman Coulter)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CytoChip recibió la autorización 510(k) y una exención CLIA para su analizador CitoCBC portátil, habilitando su comercialización en los Estados Unidos.

- Marzo de 2025: BD y Babson Diagnostics publicaron estudios que confirman que la recolección capilar MiniDraw ofrece una precisión equivalente a las extracciones venosas.

Alcance del Informe Global del Mercado de Dispositivos para Pruebas de Hematocrito

Según el alcance del informe, una prueba de hematocrito forma parte de un hemograma completo que mide los diferentes componentes de la sangre. La prueba de hematocrito ayuda a diagnosticar trastornos sanguíneos como anemia, policitemia vera y otros. El hematocrito se mide típicamente a partir de una muestra de sangre mediante una máquina automatizada que realiza simultáneamente varias otras mediciones de la sangre.

El mercado de dispositivos para pruebas de hematocrito está segmentado por producto (medidor de prueba de hematocrito, analizador de prueba de hematocrito y reactivos y consumibles), aplicación (anemia, policitemia vera, cardiopatía congénita y otras aplicaciones), usuario final (hospitales, centros de diagnóstico y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en millones de USD) para los segmentos anteriores.

| Medidores de Prueba de Hematocrito | Medidores POC Portátiles |

| Medidores de Sobremesa | |

| Analizadores de Prueba de Hematocrito | Diferencial Automatizado de 3 Partes |

| Diferencial Automatizado de 5/6 Partes | |

| Plataformas Integradas de Gases en Sangre y Hct | |

| Analizadores Específicos para Veterinaria | |

| Reactivos y Consumibles | Cubetas y Microtubos para Hct |

| Reactivos de Calibración y Control de Calidad | |

| Cartuchos/Tiras de Prueba |

| Impedancia Eléctrica |

| Óptica / Fotométrica |

| Basada en Conductividad |

| Microfluídica y Laboratorio en Chip |

| Espectroscopía No Invasiva |

| Diagnóstico y Monitoreo de Anemia |

| Manejo de Policitemia Vera |

| Cardiopatía Congénita |

| Manejo de Sangre en Cirugía y Cuidados Intensivos |

| Diálisis y Atención Renal |

| Atención de Soporte Oncológico |

| Hospitales |

| Laboratorios de Diagnóstico |

| Bancos de Sangre y Centros de Transfusión |

| Entornos de Punto de Atención |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Medidores de Prueba de Hematocrito | Medidores POC Portátiles |

| Medidores de Sobremesa | ||

| Analizadores de Prueba de Hematocrito | Diferencial Automatizado de 3 Partes | |

| Diferencial Automatizado de 5/6 Partes | ||

| Plataformas Integradas de Gases en Sangre y Hct | ||

| Analizadores Específicos para Veterinaria | ||

| Reactivos y Consumibles | Cubetas y Microtubos para Hct | |

| Reactivos de Calibración y Control de Calidad | ||

| Cartuchos/Tiras de Prueba | ||

| Por Tecnología | Impedancia Eléctrica | |

| Óptica / Fotométrica | ||

| Basada en Conductividad | ||

| Microfluídica y Laboratorio en Chip | ||

| Espectroscopía No Invasiva | ||

| Por Aplicación | Diagnóstico y Monitoreo de Anemia | |

| Manejo de Policitemia Vera | ||

| Cardiopatía Congénita | ||

| Manejo de Sangre en Cirugía y Cuidados Intensivos | ||

| Diálisis y Atención Renal | ||

| Atención de Soporte Oncológico | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Bancos de Sangre y Centros de Transfusión | ||

| Entornos de Punto de Atención | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para pruebas de hematocrito?

El mercado fue valorado en USD 5,32 mil millones en 2026 y se prevé que alcance USD 7,13 mil millones en 2031 a una CAGR del 6,04%.

¿Qué categoría de producto genera los mayores ingresos?

Los reactivos y consumibles lideran con el 38,95% de las ventas de 2025, impulsados por la demanda recurrente en los analizadores instalados.

¿Por qué las tecnologías microfluídicas están ganando terreno?

Permiten una precisión de nivel laboratorio a partir de volúmenes de sangre en microlitros, reducen los costos por prueba y respaldan dispositivos portátiles, impulsando una CAGR del 13,2%.

¿Qué región está creciendo más rápido?

Asia-Pacífico está creciendo a una CAGR del 13,05% hasta 2031, respaldada por la modernización de la atención médica y la adopción de diagnósticos móviles.

¿Cómo afectan los cambios regulatorios al crecimiento del mercado?

El endurecimiento de las normas de precisión CLIA y la extensión de los plazos de evaluación de la FDA elevan los costos de cumplimiento, retrasando los lanzamientos de productos pero mejorando la fiabilidad de los dispositivos.

¿Qué papel desempeñan las aplicaciones de teléfonos inteligentes habilitadas con IA?

Proporcionan estimación no invasiva de hemoglobina, ampliando el cribado a comunidades con acceso limitado a laboratorios e impulsando el impulso del segmento de punto de atención.

Última actualización de la página el: