Tamaño y Participación del Mercado de Electrónica Resistente a la Radiación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

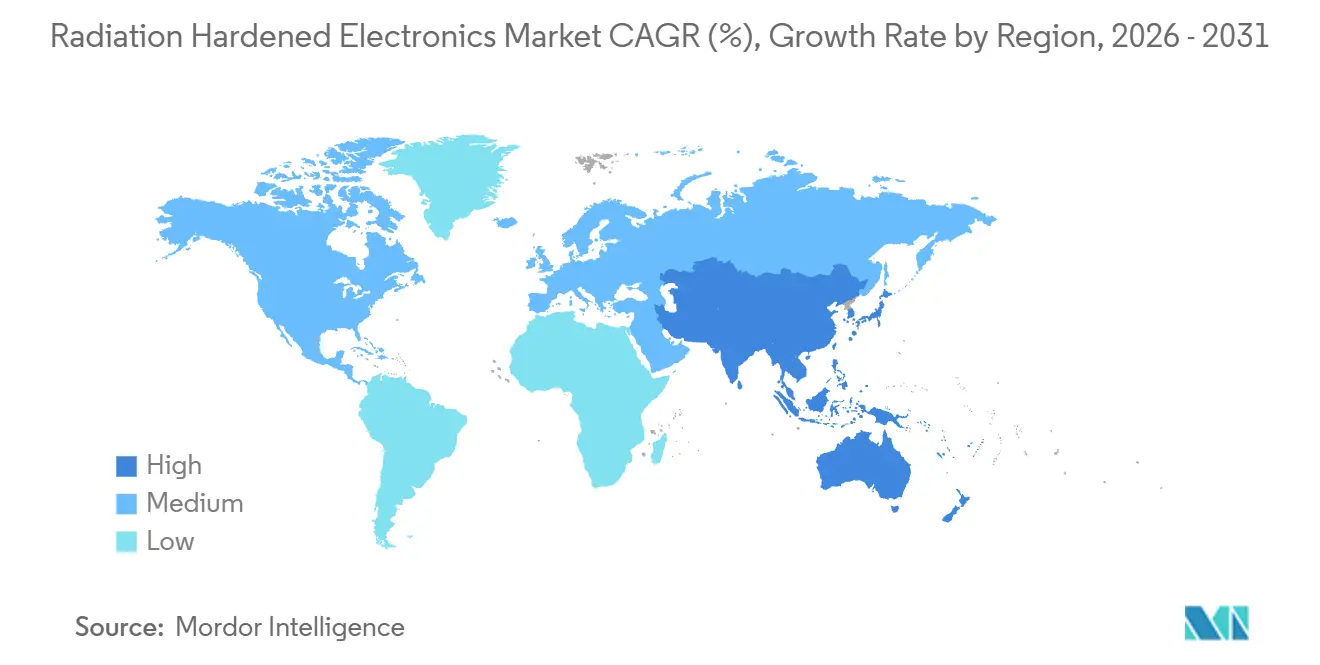

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

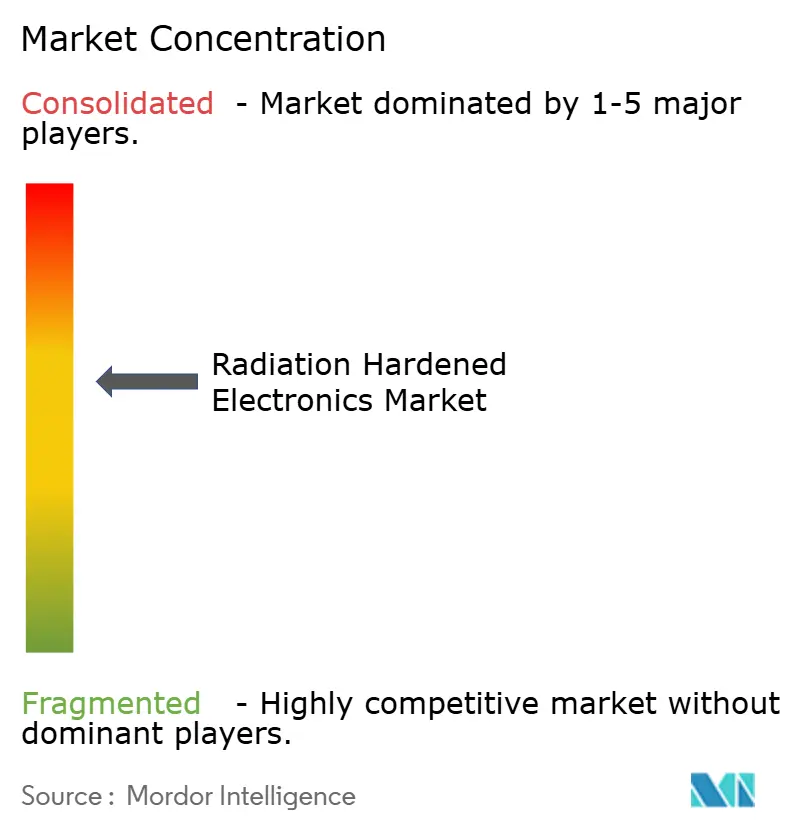

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Resistente a la Radiación por Mordor Intelligence

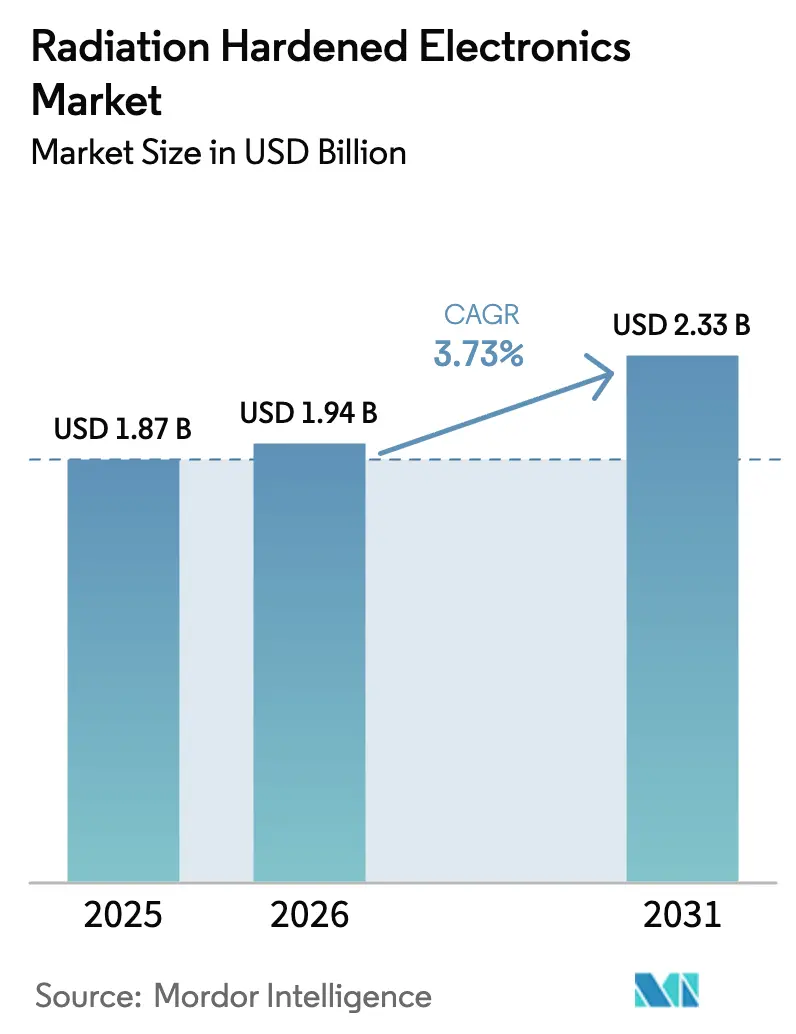

El tamaño del Mercado de Electrónica Resistente a la Radiación fue valorado en USD 1,87 mil millones en 2025 y se estima que crecerá desde USD 1,94 mil millones en 2026 hasta alcanzar USD 2,33 mil millones para 2031, a una CAGR del 3,73% durante el período de previsión (2026-2031).

La demanda continúa proveniendo de tres fuentes estructurales: las mega-constelaciones en órbita terrestre baja, la modernización de plataformas aéreas y de misiles de la OTAN, y la ola de nuevos reactores nucleares en Asia y Oriente Medio. Los ciclos de vida de los productos son largos porque cada componente debe superar etapas de calificación de varios años; sin embargo, los proveedores siguen ampliando la capacidad para matrices de puertas programables en campo, dispositivos de potencia de nitruro de galio y extremos frontales de señal mixta que pueden tolerar 100 kilorads o más. La financiación de programas de la Fuerza Espacial de los Estados Unidos, la Agencia Espacial Europea y las empresas nucleares asiáticas sustenta volúmenes unitarios estables, mientras que las normas de control de exportaciones y el acceso restringido a fundiciones moderan el crecimiento al alza.

Conclusiones Clave del Informe

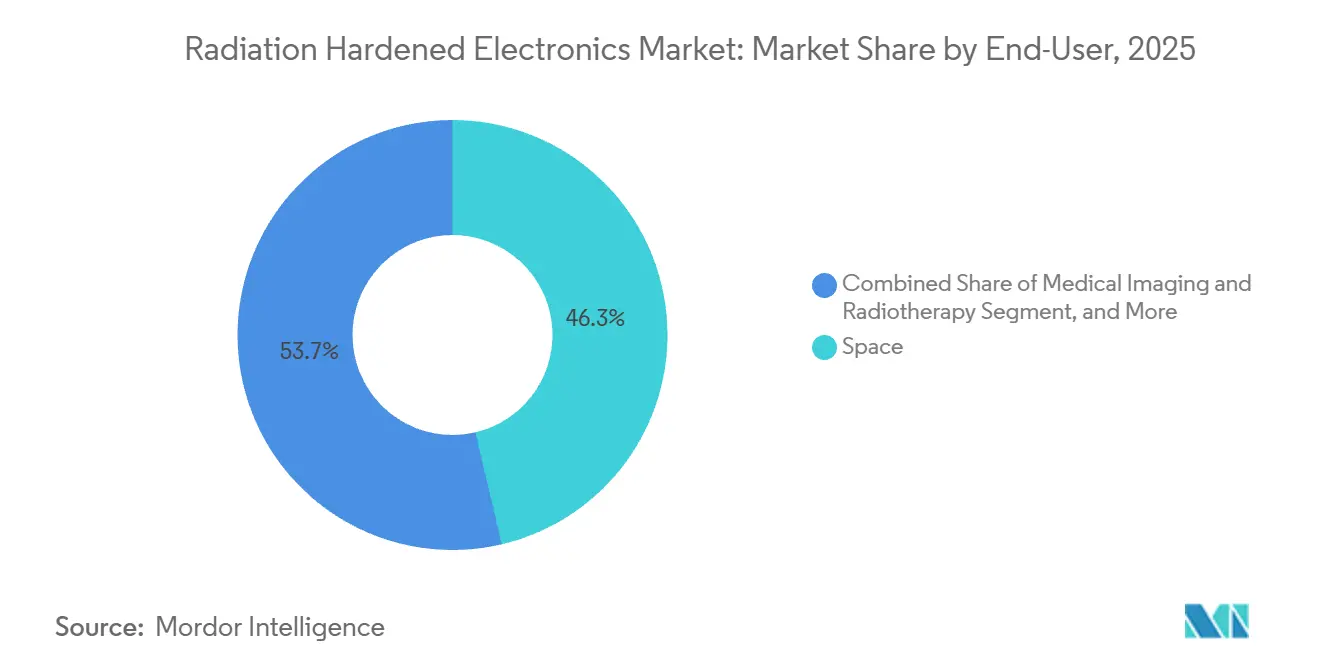

- Por usuario final, las aplicaciones espaciales representaron el 46,32% de los ingresos de 2025, mientras que las plataformas no tripuladas de gran altitud avanzan a una CAGR del 4,11% hasta 2031.

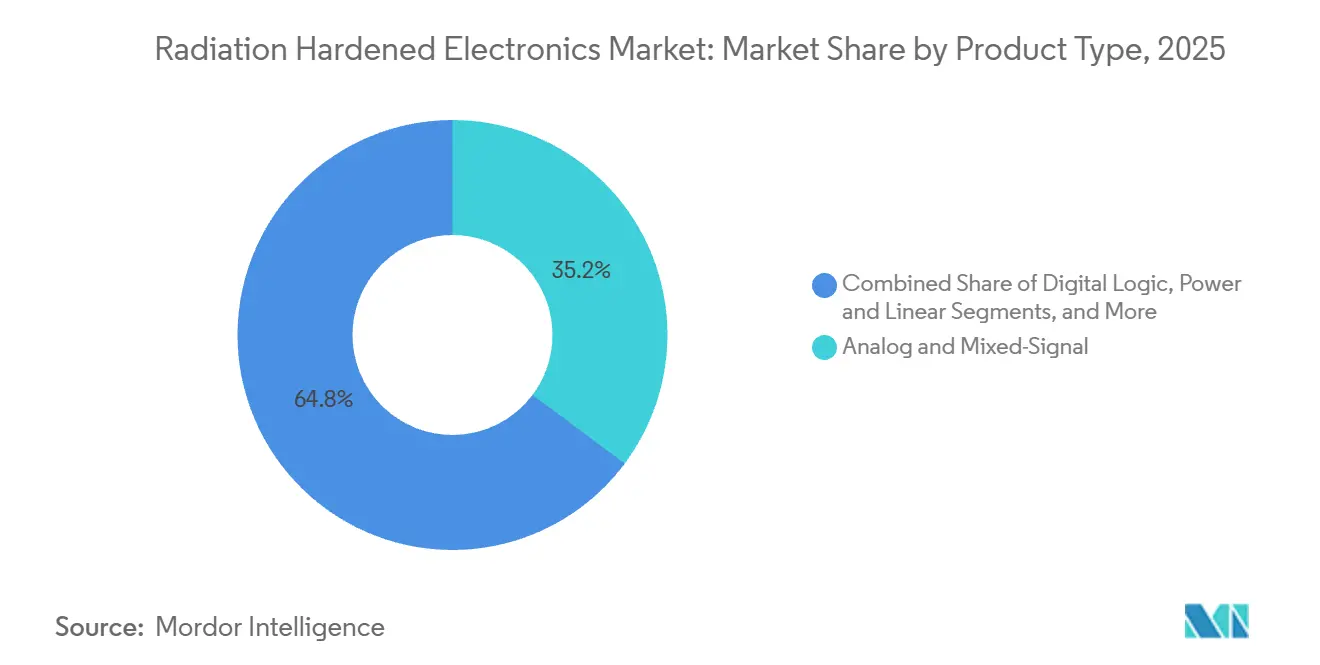

- Por componente, los circuitos integrados analógicos y de señal mixta capturaron el 35,21% de la participación del mercado de electrónica resistente a la radiación en 2025, y las matrices de puertas programables en campo representan la línea de componentes de mayor crecimiento, expandiéndose un 4,41% anual hasta 2031.

- Por técnica de fabricación, las soluciones resistentes a la radiación por diseño representaron el 52,43% de las ventas de 2025 y se prevé que crezcan un 4,12% anual, eclipsando los nodos resistentes a la radiación por proceso fijados en 150 nanómetros.

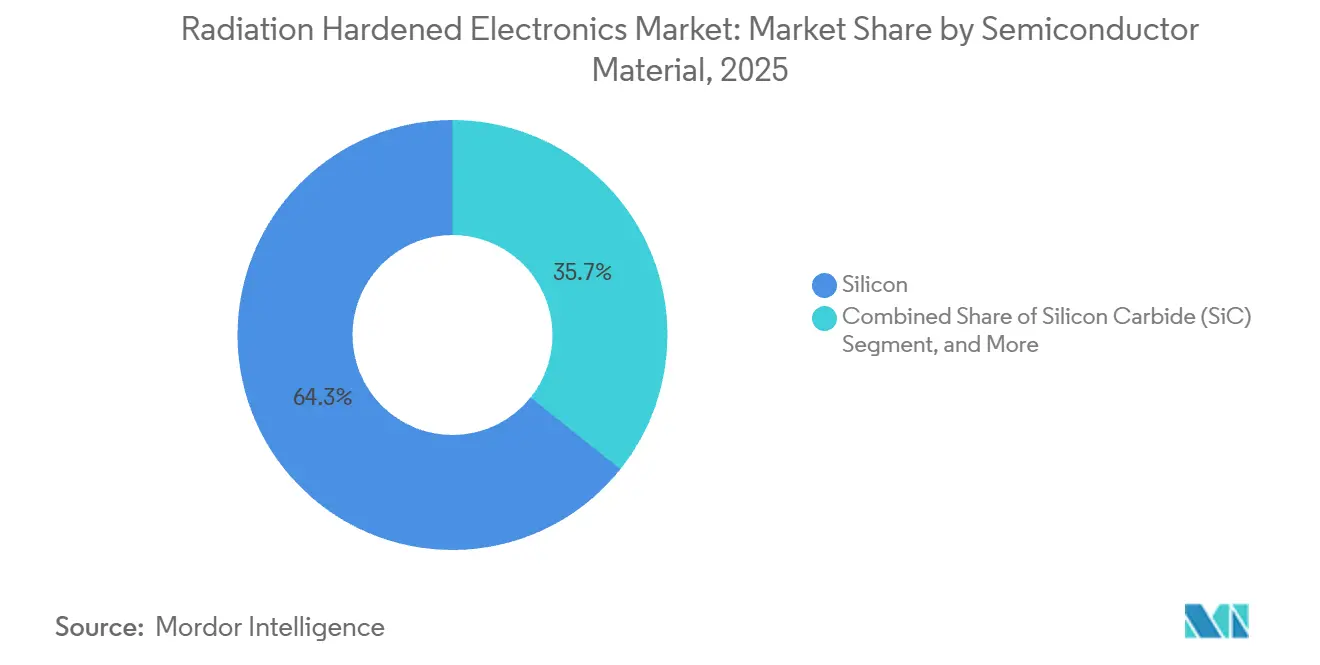

- Por material semiconductor, el silicio retuvo el 64,27% de los ingresos de 2025, mientras que los dispositivos de nitruro de galio para unidades de procesamiento de potencia crecen un 4,51% anual hasta 2031.

- Por tipo de radiación, la protección contra dosis ionizante total contribuyó con el 48,33% en 2025, aunque la mitigación de efectos de evento único lidera el crecimiento con un 5,13% hasta 2031.

- Por geografía, América del Norte generó el 41,63% de las ventas de 2025, mientras que Asia Pacífico registrará la CAGR más rápida del 4,99% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrónica Resistente a la Radiación

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Constelaciones de Satélites en Órbita Terrestre Baja y de Espacio Profundo | +1.2% | Global, concentración en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Modernización de la Electrónica de Defensa Estratégica y Táctica en la Región de la OTAN | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso de Nuevas Construcciones Nucleares en Asia y Oriente Medio | +0.6% | Asia Pacífico y Oriente Medio, con efecto secundario en Europa | Largo plazo (≥ 4 años) |

| Necesidades de Resiliencia Electrónica de Vehículos Aéreos No Tripulados de Gran Altitud y Aeronaves Supersónicas | +0.4% | Global, adopción temprana en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Normas de Tolerancia a la Radiación Obligatorias en Diagnóstico por Imagen Médica | +0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Rápida de Dispositivos de Potencia Resistentes a la Radiación de SiC o GaN | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Constelaciones de Satélites en Órbita Terrestre Baja y de Espacio Profundo

Los pedidos de miles de satélites por operador han cambiado los patrones de compra en el mercado de electrónica resistente a la radiación. Amazon comprometió USD 10 mil millones al Proyecto Kuiper hasta 2026, mientras que OneWeb finalizó su primera constelación en 2024 y ha aprobado un segundo grupo con enlaces láser entre satélites que requieren transceptores inmunes a enclavamiento por evento único de 10 gigabits por segundo. Las cargas útiles de la Segunda Generación Galileo de la ESA están especificadas para 15 años en órbita, lo que exige osciladores resistentes a 15 años de exposición a la radiación. Los proyectos de espacio profundo añaden necesidades extremas; el Europa Clipper de la NASA lleva electrónica verificada a 2,9 megarads, eliminando la mayoría de los componentes comerciales de la competencia.[1]Oficina de Comunicaciones de la NASA, "Electrónica de la Misión Europa Clipper," nasa.gov La doble presión de mayor volumen y una física más exigente impulsa a los proveedores a reducir los costos unitarios mientras elevan el límite de la dosis ionizante total.

Modernización de la Electrónica de Defensa Estratégica y Táctica en la Región de la OTAN

Los ministerios de defensa están reemplazando la aviónica de la década de 1990 con componentes calificados según los estándares actuales de perturbación por evento único. El Reino Unido destinó GBP 24 mil millones para renovar los ordenadores de misión del Tornado y el Typhoon, y BAE Systems ganó GBP 317 millones para suites de guerra electrónica de nitruro de galio en el caza Tempest. La Fuerza Aérea de los Estados Unidos asigna USD 28 mil millones para el Dominio Aéreo de Nueva Generación, especificando ordenadores de vuelo autónomos calificados según MIL-STD-883 Clase S. Los proyectos hipersónicos de Lockheed Martin llevan sensores inerciales resistentes a la radiación para sobrevivir al apagón de plasma, lo que demuestra que los misiles tácticos se están alineando con los estándares espaciales. En conjunto, estos presupuestos anclan la demanda plurianual de procesadores calificados por encima de 100 kilorads.

Impulso de Nuevas Construcciones Nucleares en Asia y Oriente Medio

El OIEA proyecta que la capacidad nuclear mundial aumentará a 436 GWe para 2030, con el 68% de los nuevos reactores en Asia y Oriente Medio. China conectó ocho reactores Hualong One durante 2024-2025, cada uno de los cuales requiere módulos de control que soporten 10^14 neutrones por cm² y 100 kilorads durante seis décadas. Los reactores Kakrapar-3 y -4 de India adquieren multiplexores resistentes a la radiación bajo políticas de autosuficiencia nacional, mientras que los Emiratos Árabes Unidos finalizaron su cuarta unidad APR1400 con monitores de neutrones basados en la herencia espacial europea. La flota de pequeños reactores modulares planificada por Arabia Saudita añadirá nueva demanda a partir de 2028. Estos programas se traducen directamente en pedidos estables de sensores de flujo de neutrones, procesadores tolerantes a la radiación gamma y extremos frontales analógicos resistentes.

Necesidades de Resiliencia Electrónica de Vehículos Aéreos No Tripulados de Gran Altitud y Aeronaves Supersónicas

Operar por encima de los 60.000 pies aumenta la dosis de radiación y las tasas de perturbación por evento único en un orden de magnitud respecto al nivel del mar. La plataforma Zephyr HAPS de Airbus estableció un récord de resistencia de 64 días en 2025 con controladores de vuelo resistentes al flujo de rayos cósmicos. Los Estados Unidos están desarrollando vehículos de planeo hipersónico que reingresan con vainas de plasma que exigen unidades de medición inercial resistentes a la radiación. Las naciones del Golfo están probando drones de gran altitud y larga resistencia para la seguridad fronteriza, ampliando aún más el conjunto de clientes potenciales. El cambio de aeronaves tácticas a vehículos aéreos no tripulados estratosféricos incrementa los volúmenes para los proveedores del mercado de electrónica resistente a la radiación que sirven a los principales contratistas aeroespaciales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Diseño para Confiabilidad y Largos Ciclos de Calificación | -0.7% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Capacidad Restringida de Fundición para Nodos RHBP ≤ 90 nm | -0.5% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Compromisos de Rendimiento frente a Chips COTS | -0.3% | Global, afecta las cargas útiles de radar e inteligencia de señales | Mediano plazo (2-4 años) |

| Cuellos de Botella de ITAR o Control de Exportaciones | -0.3% | Exportaciones de EE. UU. a Europa, Asia Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Diseño para Confiabilidad y Largos Ciclos de Calificación

La ingeniería no recurrente para un único circuito integrado de señal mixta suele superar los USD 5 millones, y la calificación puede durar entre 24 y 36 meses. Las pruebas MIL-STD-883 exigen múltiples tasas de dosis y temperaturas, mientras que el tiempo en el haz de iones pesados en el RADEF de la ESA o los ciclotrón de la Universidad Texas A&M puede costar USD 3.000 por hora con colas que se extienden un año.[2]Departamento de Defensa de los Estados Unidos, "Métodos de Prueba MIL-STD-883," defense.gov El flujo de análisis destructivo de la ESA eleva el gasto total por encima de los USD 8 millones para componentes complejos. Por ello, las empresas de satélites más pequeñas seleccionan chips comerciales con blindaje y software de limpieza, aceptando un mayor riesgo de fallo en órbita a cambio de un costo un 60% menor y un plazo de entrega un año más corto.

Capacidad Restringida de Fundición para Nodos RHBP ≤ 90 nm

Solo un puñado de fábricas ejecutan flujos de silicio sobre aislante adaptados para la producción resistente a la radiación por proceso. La planta de Manassas de BAE Systems es la única línea en América del Norte, fijada en obleas de 150 milímetros y geometría de 150 nanómetros con aproximadamente 12.000 inicios de oblea por año. La instalación israelí de Tower Semiconductor ofrece capacidad de SOI de 180 nanómetros, pero prioriza los contratos automotrices, dejando al sector aeroespacial con esperas de 52 semanas. Sin un nodo RHBP sub-90 nanómetros a escala comercial a la vista, los diseñadores recurren a la redundancia resistente a la radiación por diseño, que infla el área del dado hasta un 80% y aún no puede cumplir los umbrales de LET de las misiones a Júpiter.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Dominio Espacial Impulsa las Prioridades de Innovación

Las plataformas espaciales representaron el 46,32% de los ingresos de 2025, lo que subraya cómo las mega-constelaciones y las naves científicas consumen la mayor parte del mercado de electrónica resistente a la radiación. Los operadores pidieron más de 120.000 circuitos integrados durante 2025, y los programas lunares de la ESA mantienen la demanda resiliente. El crecimiento quedará por detrás del mercado general porque las constelaciones en órbita terrestre baja adoptan cada vez más el blindaje selectivo con componentes comerciales. Los sistemas de vehículos aéreos no tripulados de gran altitud y HAPS proporcionan el carril de CAGR más rápido del 4,11%, ya que Airbus y los principales contratistas estadounidenses validan los drones estratosféricos. Su aviónica debe sobrevivir a los rayos cósmicos a 70.000 pies, por lo que cada ordenador de vuelo integra redundancia modular triple y lógica de corrección de errores. El equipo clásico aeroespacial y de defensa —cazas, misiles y sistemas de combate naval— reclamó alrededor del 28% de los ingresos, liderado por los presupuestos de modernización de la OTAN que financian procesadores MIL-STD-883 Clase S y módulos de transmisión-recepción de nitruro de galio. El sector nuclear añadió alrededor del 12% gracias a los reactores Kakrapar y Barakah, mientras que el diagnóstico por imagen médica y los laboratorios de física de partículas completaron el resto.

La combinación de ventas de 2025 ilustra cómo el tamaño del mercado de electrónica resistente a la radiación sigue ponderado hacia las plataformas orbitales, aunque una expansión unitaria más rápida es visible en los drones estratosféricos y las armas hipersónicas emergentes. Los principales contratistas de defensa combinan cada vez más procesadores calificados para el espacio con etapas de potencia de nitruro de galio para lograr ahorros de peso. Las empresas nucleares priorizan los sensores resistentes a los neutrones que se alinean con los objetivos de seguridad del OIEA. Los fabricantes de equipos originales de sistemas de imagen, guiados por las nuevas normas de la FDA y la UE, ahora especifican extremos frontales analógicos tolerantes a la radiación para escáneres de TC y PET. Las instalaciones científicas como el Gran Colisionador de Hadrones de Alta Luminosidad del CERN renuevan la electrónica de los detectores en cada parada utilizando circuitos integrados de aplicación específica personalizados construidos sobre bibliotecas resistentes a la radiación por diseño. En conjunto, estos cambios apuntan a una ampliación gradual de la base de clientes más allá de los integradores de satélites tradicionales, manteniendo el pedigrí de calificación en el centro de las adquisiciones.

Por Componente: Los Circuitos Integrados de Señal Mixta Lideran, las Matrices de Puertas Programables en Campo Ganan Participación

Los dispositivos analógicos y de señal mixta capturaron el 35,21% de los ingresos por componentes en 2025, lo que refleja su ubicuidad en telemetría, interfaces de sensores y acondicionamiento de potencia. Las referencias de voltaje, los amplificadores operacionales y los convertidores de datos de alta precisión de Texas Instruments se envían en cada bus de satélite, a menudo calificados a 100 kilorads de dosis ionizante total e inmunes al enclavamiento por evento único. Las matrices de puertas programables en campo se expanden un 4,41% por año, el ritmo más rápido entre los componentes. La RT PolarFire de Microchip Technology, construida en nodos de proceso de 28 nanómetros con celdas resistentes a la radiación por diseño, registró 14 victorias en proyectos orbitales principales en 2025 y permite la reconfiguración en órbita de antenas de matriz en fase y procesadores de radar de apertura sintética. Los microcontroladores y microprocesadores añaden aproximadamente el 18% de los ingresos, anclados por las líneas RAD5545 de BAE Systems y RAD750 de Honeywell que cumplen con una tolerancia de 1 megarad para trabajos de espacio profundo.

Los componentes complementarios desempeñan funciones críticas. La memoria no volátil, incluida la MRAM de transferencia de espín por torque, representa alrededor del 15% de los ingresos, valorada por su inmunidad a las perturbaciones por evento único en niveles de LET superiores a 80 MeV·cm²/mg. Los semiconductores discretos y los circuitos integrados de gestión de potencia comprenden el resto, y su relevancia aumenta con la propulsión eléctrica. Los dispositivos CoolGaN de Infineon alcanzan el 98% de eficiencia en las unidades de procesamiento de potencia, lo que se traduce en sistemas térmicos más ligeros para los buses de satélites. En conjunto, el desglose de componentes muestra una migración desde los circuitos integrados de aplicación específica de función fija hacia elementos reconfigurables o definidos por software que reducen el costo del ciclo de vida y permiten actualizaciones de características en etapas tardías, un cambio que beneficia al mercado de electrónica resistente a la radiación.

Por Tipo de Producto: Los Procesadores Superan el Crecimiento Analógico

Los procesadores y controladores registran una CAGR del 5,01% hasta 2031, lo que subraya cómo las cargas útiles definidas por software dependen de núcleos de alta velocidad de reloj y aceleradores de inteligencia artificial integrados. La plataforma Versal tolerante a la radiación de AMD une núcleos Arm, bloques DSP y tejido FPGA en un solo dado, lo que permite a los operadores ejecutar inferencia de aprendizaje automático para observación de la Tierra sin retransmitir imágenes sin procesar. Las líneas analógicas y de señal mixta siguen siendo el bloque de ingresos más grande del 35,21% gracias a la conversión de potencia de precisión y los extremos frontales de radiofrecuencia, aunque las cadenas de filtros digitales están erosionando el filtrado analógico heredado. Los dispositivos de lógica digital, principalmente matrices de puertas programables en campo y circuitos integrados de aplicación específica, mantienen aproximadamente un tercio de la participación, ya que las cámaras de satélites y las matrices de radar exigen procesamiento de datos a bordo.

Los productos de potencia y lineales tienen su propio impulso. El convertidor reductor TPS7H4003-SEP de Texas Instruments, calificado a 100 kilorads, ofrece un 97% de eficiencia máxima, reduciendo un 18% la masa térmica frente a los reguladores lineales más antiguos. STMicroelectronics responde con chips de base de sistema que fusionan la secuenciación de potencia, la supervisión de voltaje y los transceptores CAN, reduciendo el recuento de conectores en un 30%. Estos dispositivos híbridos ilustran cómo la integración continúa incluso en categorías de resistencia a la radiación de nicho, añadiendo volumen al mercado de electrónica resistente a la radiación.

Por Técnica de Fabricación: RHBD Domina en Medio de Restricciones de Fundición

Las soluciones resistentes a la radiación por diseño entregaron el 52,43% de las ventas de 2025 y crecerán un 4,12% anual. La redundancia a nivel de circuito, los anillos de guarda y el código de corrección de errores logran secciones transversales aceptables sin obleas exóticas, por lo que los diseñadores pueden realizar el tapeout en fábricas convencionales como TSMC. La RT PolarFire de Microchip demuestra secciones transversales de perturbación por debajo de 10^-9 cm²/bit a 37 MeV·cm²/mg, suficiente para misiones geoestacionarias. Los flujos resistentes a la radiación por proceso siguen siendo vitales para los componentes destinados a Júpiter, pero solo tienen una participación del 38% debido a los límites de 150 nanómetros en la línea de Manassas. La mitigación por software y firmware captura alrededor del 10%, evidente en los satélites Starlink de SpaceX que dependen de sistemas en chip comerciales con software de limpieza basado en Linux. Los esquemas híbridos combinan ambas tácticas, ya que el programa ARTES de la ESA persigue reducciones de costos del 40% con núcleos RHBD mixtos y corrección a nivel de software.

La división de técnicas destaca un factor de costo material dentro del mercado de electrónica resistente a la radiación. Las ejecuciones RHBD pueden aprovechar fábricas de 28 nanómetros o incluso de 7 nanómetros, aumentando la densidad lógica mientras se reduce la potencia. Los componentes RHBP siguen siendo cruciales para las sondas de espacio profundo, pero su suministro de obleas está limitado y sus tamaños de dado siguen siendo grandes. Durante el período de previsión, el endurecimiento centrado en el diseño debería capturar más cargas útiles de cómputo intensivo, dejando los nodos RHBP especializados para la ciencia de planetas exteriores o los sistemas con calificación humana.

Por Material Semiconductor: El GaN Avanza sobre el Legado del Silicio

El silicio aún generó el 64,27% de los ingresos por semiconductores en 2025, anclado por los flujos analógicos bipolares-CMOS-DMOS que soportan amplificadores operacionales y convertidores analógico-digitales de precisión. El nitruro de galio avanza un 4,51% anual, el ritmo de material más rápido del mercado de electrónica resistente a la radiación. Los HEMT de 650 V CoolGaN de Infineon superan los 100 kilorads y la quemadura por evento único a 75 MeV·cm²/mg, logrando un 98% de eficiencia en las fuentes de alimentación de propulsores de efecto Hall. El carburo de silicio suministra aproximadamente el 8% y muestra un crecimiento unitario interanual del 38%, especialmente en diodos Schottky para controladores de propulsores de 600 V.

Otros materiales III-V, incluidos los amplificadores de potencia de arseniuro de galio y los fotodetectores de fosfuro de indio, llenan nichos ópticos y de radiofrecuencia, contribuyendo con el 28% restante. El programa EPOSIC de Horizonte Europa entregó prototipos de nitruro de galio sobre silicio de 1.200 V a la ESA en 2025, mostrando rutas de costo en volumen. La combinación indica que el dominio del silicio se reducirá pero no desaparecerá, mientras que el GaN y el SiC capturan los sockets incrementales de conversión de potencia y alta frecuencia.

Por Tipo de Radiación: La Mitigación de SEE se Acelera

El blindaje contra la dosis ionizante total representó el 48,33% de los ingresos de 2025, lo que refleja la acumulación universal de radiación gamma en órbita. Los componentes calificados a 100 kilorads son la línea base para las misiones GEO de 15 años. La mitigación de efectos de evento único crece más rápido con una CAGR del 5,13%, ya que las constelaciones en órbita terrestre media y las naves de espacio profundo enfrentan un flujo de iones más intenso que la órbita terrestre baja.

La electrónica del Europa Clipper necesitaba inmunidad LET por encima de 80 MeV·cm²/mg, eliminando más de la mitad de los números de pieza del mercado durante las revisiones de diseño. Las soluciones de dosis de daño por desplazamiento sirven a la optoelectrónica, mientras que los componentes resistentes a los neutrones sustentan los sensores de reactores nucleares. La ampliación de las altitudes orbitales y las misiones científicas más ambiciosas sostienen la inversión en las tres categorías, aunque los circuitos integrados de aplicación específica y las matrices de puertas programables en campo centrados en SEE destacan como el vector de crecimiento principal.

Análisis Geográfico

América del Norte entregó el 41,63% de los ingresos de 2025, ya que la Fuerza Espacial de los Estados Unidos presupuestó USD 29 mil millones para sistemas espaciales y la NASA adquirió hardware para los módulos de la puerta lunar Artemis. La aviónica continua del F-35 y los ordenadores de vuelo del Dominio Aéreo de Nueva Generación extienden la demanda. Canadá contribuye a través de rastreadores de estrellas y estaciones terrestres construidas por MDA, preservando la participación en sensores de nicho. El crecimiento futuro de la región se desacelera hasta el promedio del mercado porque los principales contratistas de NewSpace en California y Colorado han pivotado hacia procesadores comerciales con cobertura de fallos por software, reduciendo la lista de materiales por nave espacial.

Se proyecta que Asia Pacífico se expanda a una CAGR del 4,99%, el ritmo regional más rápido en el mercado de electrónica resistente a la radiación. Los ocho reactores Hualong One recién conectados de China exigen cada uno electrónica de control resistente a los neutrones calificada a 10^14 neutrones por cm². La cápsula tripulada Gaganyaan de India especifica aviónica de 50 kilorads con redundancia modular triple, mientras que el vehículo de lanzamiento Nuri y los planes de orbitador lunar de Corea del Sur generan mandatos de abastecimiento local. Las aspiraciones nucleares del Sudeste Asiático, lideradas por la asociación de 2 GWe de Indonesia con Rosatom, surgirán cerca de 2028 y 2029. El vehículo de lanzamiento H3 de Japón y las misiones científicas de la JAXA continúan importando circuitos integrados de señal mixta, pero localizarán los microcontroladores a través de la alianza Renesas-JAXA.

Europa representó aproximadamente el 32% de los ingresos de 2025, centrado en los EUR 1.800 millones de la Segunda Generación Galileo de la ESA y las construcciones de naves espaciales OneWeb de Airbus.[3]Agencia Espacial Europea, Segunda Generación Galileo,

esa.int El caza Tempest del Reino Unido acumula demanda de nitruro de galio, y las normas del Reglamento de Dispositivos Médicos de la UE amplían la necesidad de canales de escáner de TC tolerantes a la radiación. Oriente Medio entregó alrededor del 6%, dominado por el programa nuclear Barakah de los Emiratos Árabes Unidos. América del Sur y África se mantuvieron por debajo del 5%, aunque el pequeño reactor modular planificado de Brasil y el proyecto de extensión de vida de Koeberg de Sudáfrica forman una cartera de proyectos. La dispersión muestra cómo las estrategias regionales de defensa y energía se mapean directamente en los flujos de capital en la electrónica resistente a la radiación.

Panorama Competitivo

La concentración del mercado es moderada. Honeywell, BAE Systems, CAES, Texas Instruments y STMicroelectronics juntos tienen alrededor del 60% de los ingresos, lo que les da escala para financiar largos ciclos de calificación. Cada uno mantiene posiciones en las listas de piezas calificadas de la NASA y la ESA, lo que eleva los costos de cambio para los integradores. BAE Systems opera la única fábrica RHBP en América del Norte, mientras que la compra de Microsemi por parte de Microchip en 2018 aseguró las carteras de FPGA y discretos bajo un mismo techo. Los competidores de nicho incluyen Vorago Technologies en microcontroladores, Everspin Technologies en MRAM y Frontgrade Technologies en circuitos integrados de gestión de potencia, todos prosperando en constelaciones NewSpace sensibles al costo dispuestas a adoptar dispositivos RHBD a precios un 40% más bajos.

Las hojas de ruta tecnológicas definen los cambios de participación. El Versal ACAP de 7 nanómetros de AMD ofrece un rendimiento en gigabits más allá de las matrices de puertas programables en campo heredadas, abriendo espacio en el radar de apertura sintética. Infineon presentó 14 patentes sobre diseños de transistores GaN para reducir la quemadura por evento único, apuntando a las unidades de propulsión eléctrica que dominan los buses de telecomunicaciones geoestacionarios. Analog Devices adquirió una línea SOI de 150 milímetros de X-FAB, añadiendo 8.000 inicios de oblea por año y asegurando el suministro RHBP europeo. La fricción del control de exportaciones sigue siendo una variable impredecible; los retrasos de ITAR de nueve meses en 2024 permitieron a los proveedores europeos y asiáticos ganar posiciones en las cargas útiles de satélites de la OTAN.

Las estrategias de las empresas se están dividiendo. Los actores establecidos apuestan por la integración vertical, desde la oblea hasta el componente empaquetado, garantizando la dosis ionizante total y las garantías de evento único. Los nuevos participantes explotan los nodos sub-28 nanómetros de las fundiciones convencionales, combinando una robusta limpieza de firmware en lugar de un endurecimiento de proceso costoso. Ambos caminos coexistirán, con los actores establecidos defendiendo las misiones de espacio profundo y con calificación humana, mientras los disruptores capturan las constelaciones renovadas cada cinco años.

Líderes de la Industria de Electrónica Resistente a la Radiación

Honeywell International Inc.

BAE Systems plc

CAES (Cobham Advanced Electronic Solutions)

Texas Instruments Inc.

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microchip Technology anunció que la RT PolarFire FPGA-ES alcanzó 100 kilorads de dosis total e inmunidad LET a 80 MeV·cm²/mg, añadiendo 14 victorias en diseños de satélites durante 2025.

- Octubre de 2025: BAE Systems ganó un pedido de USD 89 millones para suministrar procesadores RAD5545 para la constelación de Infrarrojo Persistente Elevado de Nueva Generación, con entregas programadas hasta 2028.

- Agosto de 2025: Frontgrade Technologies aseguró USD 23 millones para entregar circuitos integrados de gestión de potencia para la capa de transporte de la Agencia de Desarrollo Espacial de 150 satélites.

- Junio de 2025: BAE Systems recibió GBP 317 millones para construir suites de guerra electrónica para el caza Tempest, incorporando módulos TR de nitruro de galio de 300 kilorads.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de electrónica resistente a la radiación como nuevos dispositivos semiconductores y módulos a nivel de placa diseñados, procesados o protegidos por firmware específicamente para sobrevivir a la dosis ionizante total, el daño por desplazamiento y los efectos de evento único en el espacio, activos de defensa de gran altitud, reactores nucleares y aceleradores médicos. Según Mordor Intelligence, las cadenas de valor cubiertas abarcan circuitos integrados resistentes a la radiación, dispositivos de potencia, sensores y subsistemas de gestión de potencia suministrados a operadores de satélites, defensa, nuclear, médicos y de investigación en todo el mundo.

Exclusión del alcance: Los materiales de blindaje discretos, los servicios de prueba independientes y los componentes heredados reacondicionados quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Usuario Final

- Espacio

- Aeroespacial y Defensa (Aire, Tierra, Naval)

- Generación de Energía Nuclear y Ciclo del Combustible

- Diagnóstico por Imagen Médica y Radioterapia

- Plataformas de Vehículos Aéreos No Tripulados de Gran Altitud/HAPS

- Aceleradores de Partículas Industriales y Laboratorios de Investigación

- Por Componente

- Semiconductores Discretos

- Sensores (Ópticos, de Imagen, Ambientales)

- Circuitos Integrados (ASIC, SoC)

- Microcontroladores y Microprocesadores

- Memoria (SRAM, MRAM, FRAM, EEPROM)

- Matrices de Puertas Programables en Campo (FPGA)

- Circuitos Integrados de Gestión de Potencia

- Por Tipo de Producto

- Analógico y de Señal Mixta

- Lógica Digital

- Potencia y Lineal

- Procesadores y Controladores

- Por Técnica de Fabricación

- Resistente a la Radiación por Diseño (RHBD)

- Resistente a la Radiación por Proceso (RHBP)

- Mitigación por Software/Firmware Resistente a la Radiación

- Por Material Semiconductor

- Silicio

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Otros Materiales Semiconductores

- Por Tipo de Radiación

- Dosis Ionizante Total (TID)

- Efectos de Evento Único (SEE)

- Dosis de Daño por Desplazamiento (DDD)

- Fluencia de Neutrones y Protones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a gerentes de programas de naves espaciales, ingenieros de fundición, especialistas en laboratorios de pruebas de radiación y responsables de adquisiciones en América del Norte, Europa y Asia Pacífico. Sus perspectivas confirman los umbrales de dosis, los retrasos en los lanzamientos, las progresiones de precios y los plazos de adopción que los documentos por sí solos no pueden revelar.

Investigación Documental

Comenzamos con datos abiertos y de alta calidad de los registros de lanzamiento de la NASA y la ESA, los libros de presupuesto del Departamento de Defensa de los EE. UU., los recuentos de reactores del OIEA, las series de envíos de la Asociación de la Industria de Semiconductores, artículos del IEEE y rastreadores de aduanas. Los informes anuales 10-K de empresas públicas, las presentaciones para inversores y las noticias de fuentes reputadas accedidas a través de Dow Jones Factiva y D&B Hoovers refinan los precios de venta y las huellas de los proveedores. Estas referencias esbozan los grupos de demanda histórica; muchos otros repositorios apoyaron la validación.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con los lanzamientos de satélites, los inventarios de reactores, los recuentos de plataformas de defensa y las instalaciones de LINAC, luego multiplica cada grupo por el contenido resistente a la radiación y los precios de venta promedio actualizados. Los resúmenes de proveedores y las verificaciones de canales específicas ofrecen una comprobación de abajo hacia arriba. Las variables clave como la cadencia de lanzamiento, la carga de semiconductores por satélite, las tendencias de rendimiento de SiC/GaN y los gastos de modernización de la defensa alimentan una regresión multivariante combinada con análisis de escenarios hasta 2030; los rangos de expertos cierran las brechas restantes.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza, revisión por pares y verificaciones de anomalías. Los modelos se actualizan anualmente, con actualizaciones intermedias tras eventos materiales, y realizamos una nueva auditoría antes de la entrega.

Por Qué la Línea Base de Electrónica Resistente a la Radiación de Mordor Merece Confianza

Los valores publicados a menudo divergen porque las empresas varían la combinación de componentes, los precios y la cadencia de actualización. Al anclar el alcance estrictamente a la electrónica calificada para radiación y actualizar las variables cada año, nuestro equipo ofrece una línea base equilibrada que los usuarios pueden rastrear.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,88 mil millones (2025) | ||

| USD 1,69 mil millones (2024) | Consultora Global A | conjunto de componentes más reducido; énfasis militar |

| USD 1,60 mil millones (2024) | Analista de la Industria B | agrupa aleaciones de blindaje; mezcla divisas |

| USD 1,73 mil millones (2024) | Revista Especializada C | omite la demanda médica y de investigación |

En conjunto, la comparación muestra que nuestra elección disciplinada del alcance, las variables trazables y la cadencia de actualización más rápida hacen de los números de Mordor el punto de partida confiable para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de electrónica resistente a la radiación?

El tamaño del mercado de electrónica resistente a la radiación alcanzó USD 1,94 mil millones en 2026 y se espera que crezca hasta USD 2,33 mil millones para 2031 a una CAGR del 3,73%.

¿Qué región se expande más rápido durante 2026-2031?

Asia Pacífico muestra la CAGR más sólida del 4,99%, impulsada por proyectos de nuevas construcciones nucleares y crecientes programas de vehículos de lanzamiento nacionales.

¿Qué categoría de componentes crece más rápido?

Las matrices de puertas programables en campo registran el ritmo anual más alto del 4,41%, ya que los principales contratistas de satélites adoptan lógica reconfigurable en órbita.

¿Por qué los ciclos de calificación restringen a los nuevos participantes?

Un único circuito integrado de señal mixta puede incurrir en costos de ingeniería no recurrente de USD 5-8 millones y entre 24 y 36 meses de pruebas MIL-STD-883 o ESCC, retrasando el tiempo hasta los ingresos.

¿Cómo están afectando los materiales de banda ancha al diseño de productos?

Los dispositivos de nitruro de galio y carburo de silicio alcanzan el 98% de eficiencia en el procesamiento de potencia, reduciendo la masa térmica y habilitando unidades de propulsión eléctrica de mayor voltaje.

¿Qué empresas dominan el panorama competitivo?

Honeywell International, BAE Systems, CAES, Texas Instruments y STMicroelectronics juntos representan alrededor del 60% de los ingresos del mercado.

Última actualización de la página el: