Tamaño y Participación del Mercado de Equipos de Prueba de Compatibilidad Electromagnética y Servicios de Prueba

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

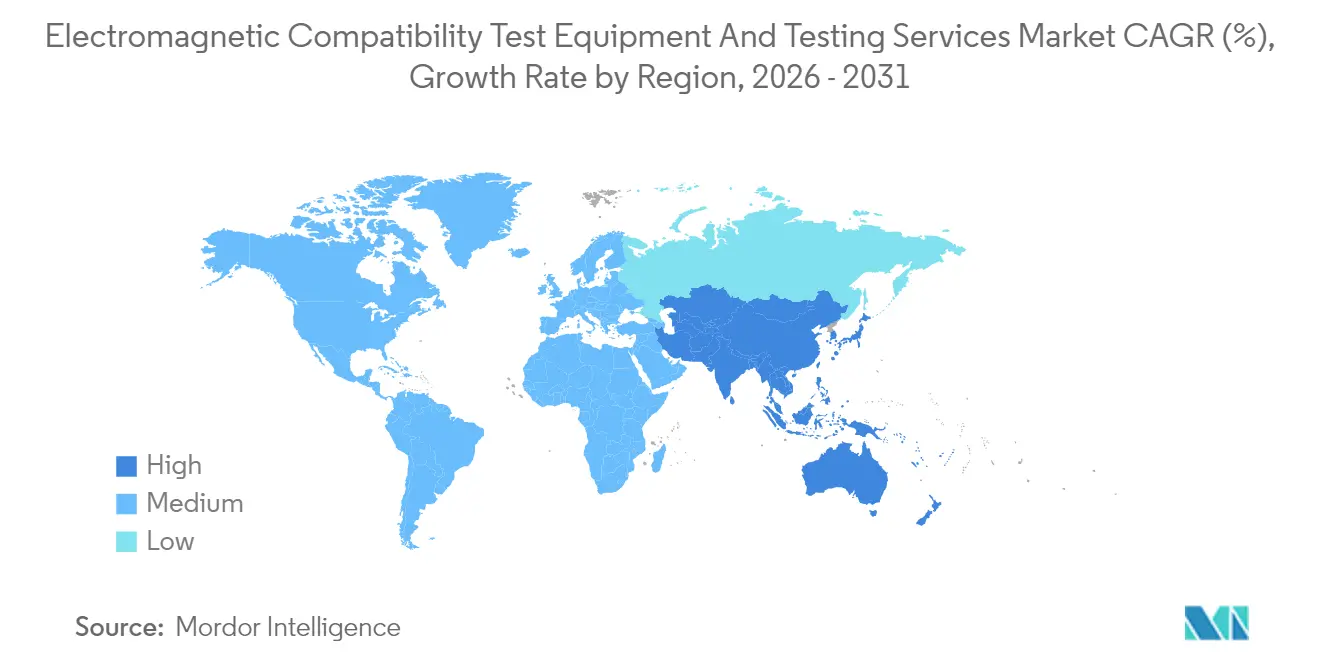

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba de Compatibilidad Electromagnética y Servicios de Prueba por Mordor Intelligence

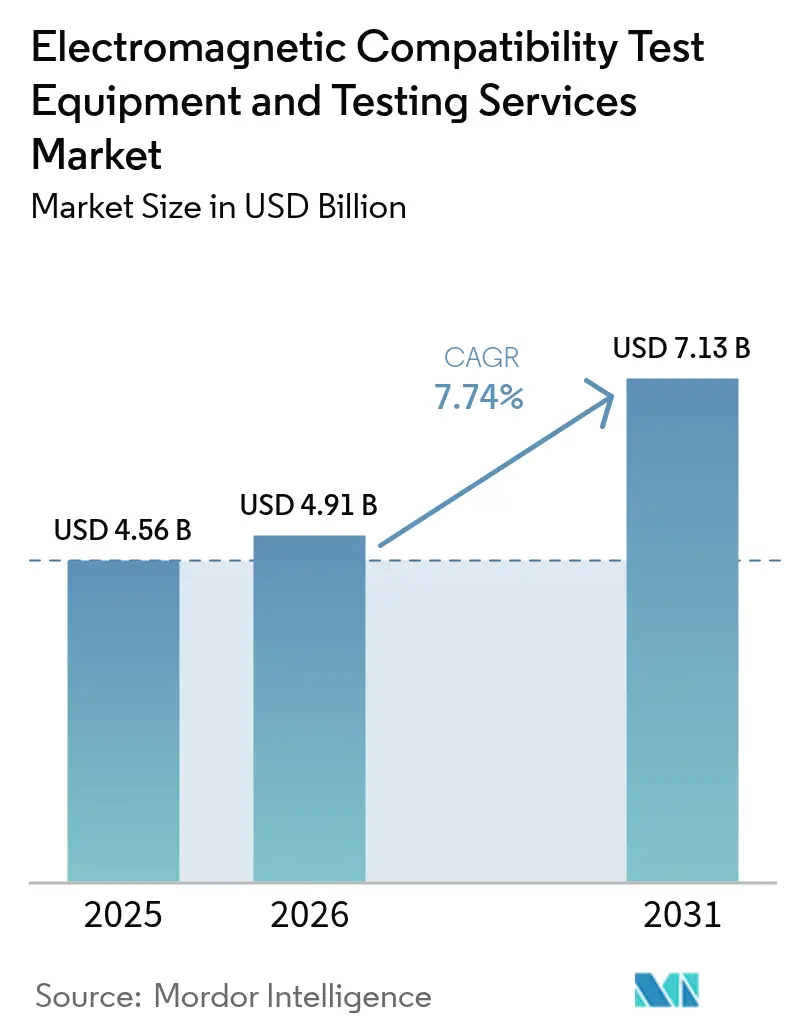

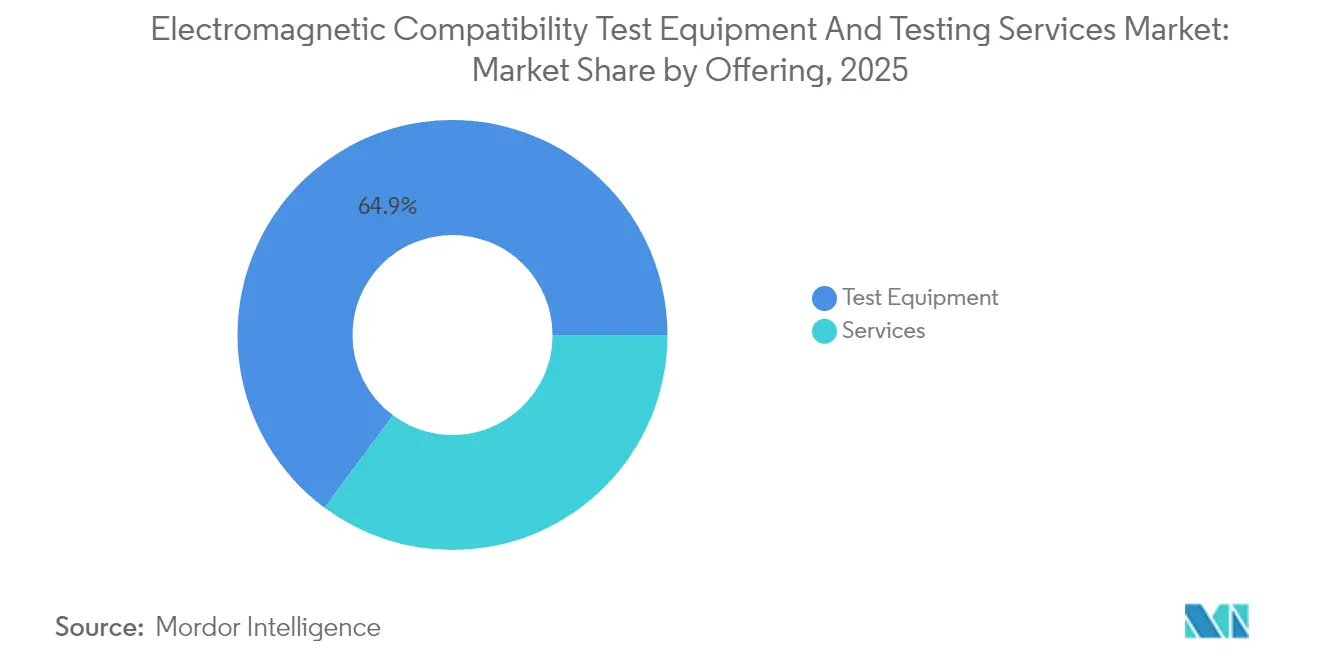

El mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba fue valorado en USD 4.560 millones en 2025 y se estima que crecerá desde USD 4.910 millones en 2026 hasta alcanzar USD 7.130 millones en 2031, a una CAGR del 7,74% durante el período de previsión (2026-2031). La densificación del 5G, los mandatos de vehículos eléctricos y las mega-constelaciones de satélites están endureciendo los límites de emisiones radiadas y conducidas, lo que incrementa la demanda de pruebas en programas de validación de emisiones, inmunidad y en órbita. El mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba continúa atrayendo capital porque los analizadores de espectro, los receptores EMI y las cámaras de reverberación siguen siendo obligatorios para cada nuevo diseño electrónico que entra en producción de alto volumen. Los equipos lideraron los ingresos de 2024 con una participación del 65,55%, mientras que los servicios de terceros se aceleran gracias a un modelo de pago por prueba que libera el capital de los fabricantes de equipos originales (OEM) para proyectos de baterías y software. Asia-Pacífico es el eje de la expansión de laboratorios, ya que los reguladores de China, India y Corea del Sur alinean los límites nacionales GB/T y KS C con los umbrales CISPR y FCC, lo que impulsa un gasto de dos dígitos en nuevas cámaras de 10 metros. Los fabricantes están integrando detección de anomalías impulsada por inteligencia artificial en los receptores, pero los organismos de certificación aún están validando estos flujos de trabajo, lo que deja un punto ciego de cumplimiento a corto plazo.

Conclusiones Clave del Informe

- Por oferta, los equipos de prueba capturaron el 64,85% de los ingresos de 2025, mientras que se prevé que los servicios se expandan a una CAGR del 9,25% hasta 2031.

- Por tipo de equipo, los analizadores de espectro lideraron con el 28,95% de los ingresos de 2025, mientras que se proyecta que los receptores EMI crezcan a una CAGR del 10,44% hasta 2031.

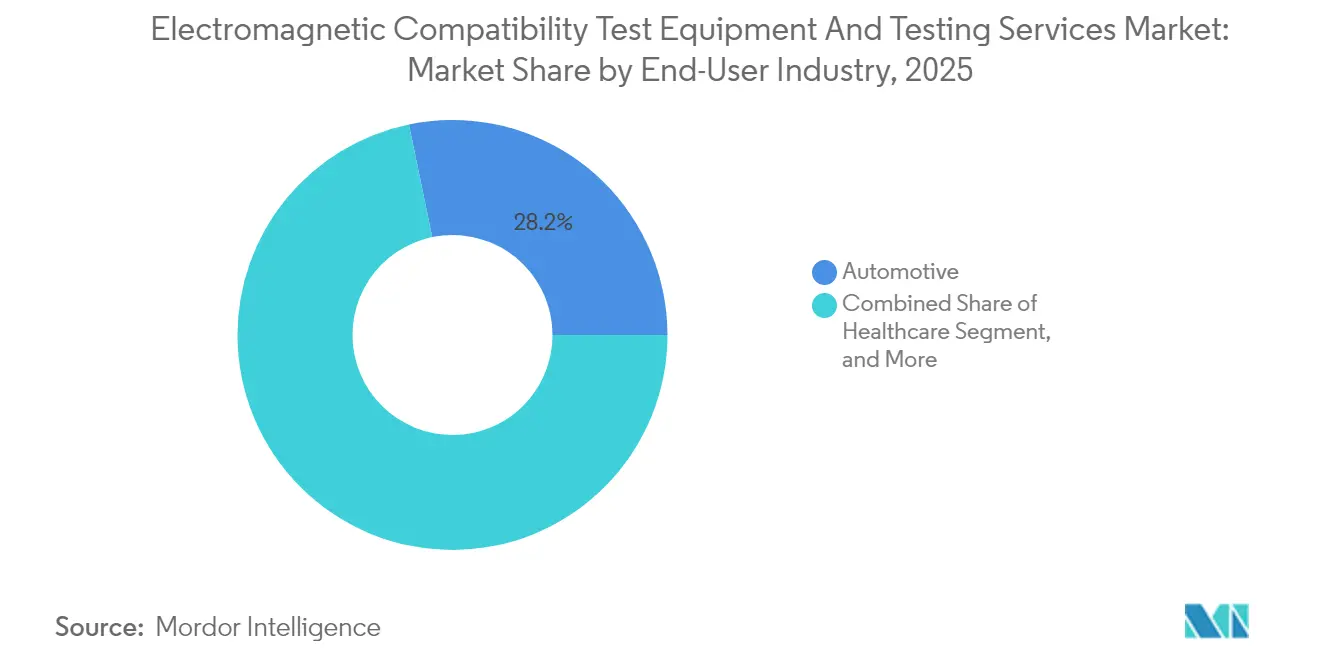

- Por usuario final, el sector automotriz representó el 28,25% del gasto de 2025 y se prevé que el sector sanitario registre una CAGR del 9,67% hasta 2031.

- Por familia de normas, los protocolos CISPR rigieron el 35,90% de las pruebas de 2025, mientras que se proyecta que los procedimientos alineados con la FCC crezcan a una CAGR del 10,54% hasta 2031.

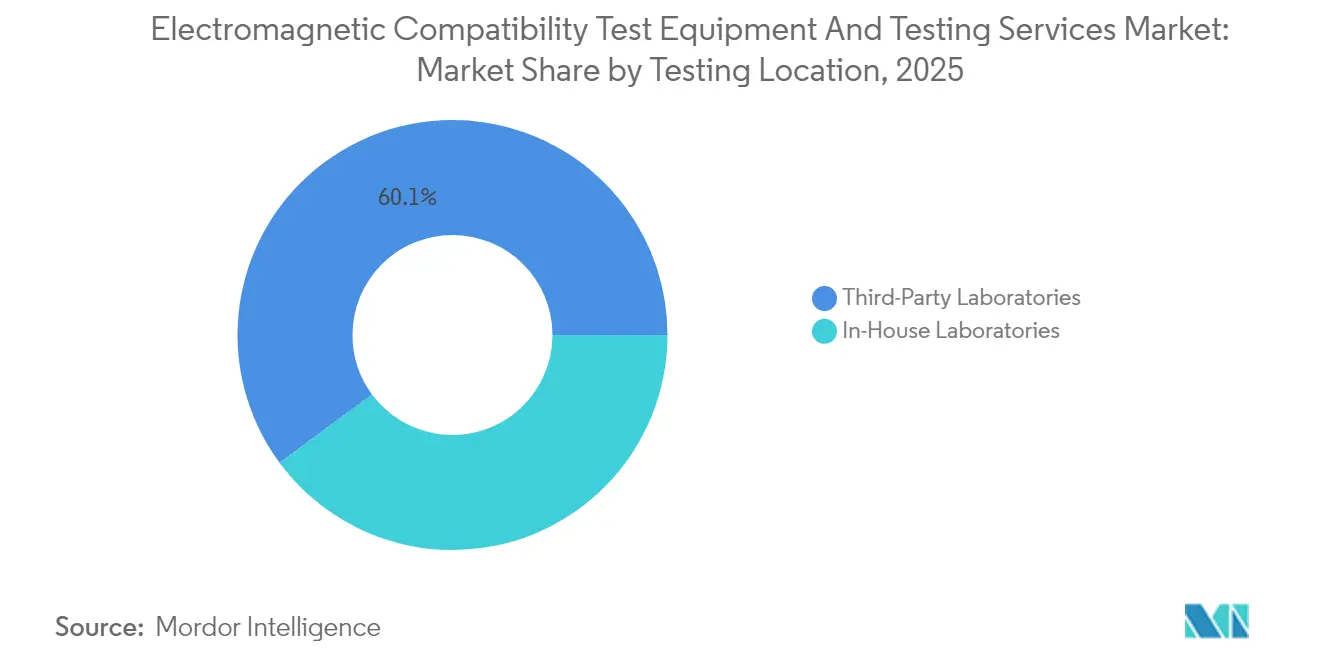

- Por ubicación de prueba, los laboratorios de terceros controlaron el 60,12% de los ingresos de 2025 y avanzarán a una CAGR del 11,55% hasta 2031.

- Por aplicación, las pruebas de emisión radiada dominaron con una participación del 45,10% en 2025, pero se prevé que las evaluaciones de inmunidad aumenten a una CAGR del 9,06% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 40,45% de los ingresos de 2025 y se espera que se expanda a una CAGR del 11,21%, superando a América del Norte y Europa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba de Compatibilidad Electromagnética y Servicios de Prueba

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Infraestructura 5G en Economías Emergentes | +1.8% | Núcleo de APAC (India, Indonesia, Vietnam), extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Rápida Proliferación de Dispositivos Habilitados para IoT en Sectores Críticos | +1.6% | Global, con concentración temprana en los centros industriales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones Globales de Compatibilidad Electromagnética para Componentes de Vehículos Eléctricos | +1.5% | Global, liderado por la UE (UNECE R10), China (GB/T), América del Norte (FCC Parte 15) | Mediano plazo (2-4 años) |

| Creciente Complejidad Electromagnética en la Electrificación Aeroespacial | +1.3% | Corredores aeroespaciales de América del Norte y la UE, en expansión hacia proveedores de APAC | Largo plazo (≥ 4 años) |

| Adopción Creciente de Dispositivos Médicos Inalámbricos en el Sector Sanitario | +0.9% | América del Norte y la UE, adopción gradual en centros urbanos de APAC | Mediano plazo (2-4 años) |

| Aumento de los Lanzamientos de Mega-Constelaciones de Satélites que Requieren Validación EMC en Órbita | +0.7% | Global, concentrado en los mercados de lanzamiento de EE. UU. (SpaceX, Amazon) y la UE (OneWeb) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura 5G en Economías Emergentes

Los operadores de telecomunicaciones en India, Indonesia y Vietnam planean desplegar más de 500.000 nuevas estaciones base 5G entre 2024 y 2026, cada una de las cuales debe someterse a verificaciones de emisiones según IEC 62232 y CISPR 32 antes de la activación en el aire. Las antenas de dirección de haz dinámico con matrices de 64 a 128 elementos requieren pruebas en el aire que duplican las horas de uso de la cámara por dispositivo, elevando las reservas para laboratorios acreditados. La Unión Internacional de Telecomunicaciones endureció los umbrales de relación de potencia de canal adyacente en su Conferencia Mundial de Radiocomunicaciones de 2024, obligando a la re-medición de radios de pequeñas celdas que fueron certificadas bajo límites anteriores más flexibles. Los proveedores de equipos respondieron integrando análisis de formación de haces en sistemas de prueba que comprimen los ciclos de certificación de 12 semanas a seis semanas. Los pactos de reconocimiento mutuo firmados por el Centro de Ingeniería de Telecomunicaciones de India y el Ministerio de Información y Comunicaciones de Vietnam permiten que los certificados locales sean aceptados en Europa y Estados Unidos, lo que acelera aún más la demanda de laboratorios regionales.[1]Telecommunications Engineering Centre, "Informe de Expansión de la Capacidad de Pruebas de Compatibilidad Electromagnética," TEC.GOV.IN

Rápida Proliferación de Dispositivos Habilitados para IoT en Sectores Críticos

Los actores industriales están sustituyendo los nodos SCADA cableados por sensores inalámbricos que saturan las bandas ISM de 2,4 GHz y 5 GHz, aumentando el riesgo electromagnético para los controladores programables heredados.[2]IEEE Standards Association, "Norma IEEE P1528.7 para Métodos de Prueba de Compatibilidad Electromagnética para Dispositivos IoT," IEEE.ORG La norma IEEE P1528.7, publicada en 2024, prescribe una inmunidad de 10 V/m y una resiliencia ante transitorios rápidos de 2 kV, aumentando la complejidad de las pruebas para las pasarelas IIoT. Los proveedores del sector automotriz añaden sensores inalámbricos de presión de neumáticos y gestión de baterías que deben superar tanto los escaneos de emisiones CISPR 25 como los barridos de inmunidad IEC 61000-4, duplicando la lista de pruebas para cada nuevo diseño. Keysight Technologies informó un incremento interanual del 34% en los pedidos de su analizador de señales UXA optimizado para tráfico Bluetooth de Baja Energía y Zigbee, destacando el efecto de arrastre sobre las ventas de equipos. La coubicación de cámaras de seguridad funcional y compatibilidad electromagnética se está convirtiendo en práctica estándar, lo que eleva las barreras de inversión en instalaciones y concentra la participación en proveedores de servicios grandes y bien financiados.

Estrictas Regulaciones Globales de Compatibilidad Electromagnética para Componentes de Vehículos Eléctricos

El Reglamento UNECE N.° 10, Revisión 7, aplicado en enero de 2024, introduce pruebas de inmunidad de 200 V/m y límites más estrictos por encima de 1 GHz, lo que obliga a realizar validaciones de vehículo completo en lugar de bancos de componentes.[3]Comisión Económica de las Naciones Unidas para Europa, "Reglamento UNECE N.° 10, Revisión 7," UNECE.ORG China elevó aún más el listón al exigir pruebas en cámaras de 20 metros para automóviles de pasajeros con batería eléctrica según GB/T 18655-2024, un cambio que canaliza los proyectos hacia laboratorios de primer nivel con instalaciones de gran tamaño. La Comisión Federal de Comunicaciones de Estados Unidos ha propuesto extender los límites de la Parte 15 a los equipos de carga doméstica, citando quejas de consumidores sobre interferencias en el Wi-Fi cerca de entradas de garaje. Bureau Veritas señaló que los plazos promedio de certificación de vehículos eléctricos aumentaron a 18 meses en 2024 porque los filtros de inversores de alta tensión inducen resonancias no planificadas que requieren múltiples repeticiones de prueba. Los fabricantes de automóviles están acelerando el diseño de filtros EMI activos, pero aún dependen de laboratorios de terceros para obtener evidencia imparcial de aprobación/fallo aceptable para los reguladores en todo el mundo.

Creciente Complejidad Electromagnética en la Electrificación Aeroespacial

Los actuadores eléctricos y la electrónica de potencia de alta velocidad en aviones de pasillo único concentran kilovatios de ruido de conmutación dentro de bahías de equipos compactas que también albergan aviónica crítica para el vuelo. Las enmiendas de RTCA DO-160G publicadas en 2024 elevaron los umbrales de inmunidad para campos de alta intensidad radiada a 7.200 V/m, lo que duplica la potencia del amplificador necesaria para la certificación. Airbus reveló que la familia A320neo contiene más de 40 actuadores eléctricos, cada uno de los cuales requiere pruebas independientes y a nivel de sistema para demostrar que las emisiones acumuladas se mantienen por debajo de los límites de susceptibilidad de las pantallas de la cabina. La Agencia de Seguridad Aérea de la Unión Europea ahora exige la monitorización en servicio del desempeño electromagnético en los sistemas de vuelo por cable, extendiendo la supervisión de compatibilidad electromagnética más allá de la certificación de tipo inicial. Las largas colas en las cámaras de reverberación europeas —nueve meses en 2024, según ETS-Lindgren— están alentando a los proveedores de nivel 1 a reservar turnos con dos años de anticipación, lo que sustenta los pedidos sostenidos de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital para Cámaras de Prueba Avanzadas de Onda Milimétrica | -0.8% | Global, aguda en mercados emergentes con infraestructura de laboratorio limitada | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros Calificados en RF y Compatibilidad Electromagnética | -0.6% | Global, más grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Largos Plazos de Certificación que Causan Retrasos en la Entrada al Mercado | -0.5% | Global, con variaciones regionales en la capacidad de respuesta de los organismos de acreditación | Corto plazo (≤ 2 años) |

| Incertidumbre en torno a la Armonización de las Normas Regionales de Compatibilidad Electromagnética para Vehículos Autónomos | -0.4% | Fragmentado entre las zonas regulatorias de EE. UU., la UE, China y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital para Cámaras de Prueba Avanzadas de Onda Milimétrica

Una cámara totalmente anecoica de 10 metros con calificación de 110 GHz cuesta entre USD 8 millones y USD 12 millones y ocupa 400 metros cuadrados, un desembolso que muchos laboratorios de nivel medio no pueden financiar. Los paneles absorbentes de ferrita deben mantenerse por debajo de –40 dB de reflectividad en anchos de banda de octava y requieren entre USD 500.000 y USD 800.000 en reemplazos cada década, elevando el costo total de propiedad por encima del precio de compra ETS. La falta de crédito subsidiado en India, Brasil e Indonesia obliga a los OEM a enviar prototipos al extranjero, añadiendo retrasos de 8 a 12 semanas y costos de flete a cada ciclo de certificación. Las restricciones de espacio en los corredores tecnológicos urbanos, donde los arrendamientos de inmuebles industriales superan USD 1.000 por metro cuadrado al año, desincentivan aún más la expansión local. En consecuencia, el mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba presenta una capacidad geográfica desigual que limita la realización de ingresos a pesar de una demanda robusta.

Escasez de Ingenieros Calificados en RF y Compatibilidad Electromagnética

La Sociedad de Compatibilidad Electromagnética del IEEE informó que el 62% de los laboratorios de América del Norte tuvieron dificultades para contratar personal calificado en 2024 y los ciclos medianos de contratación se extendieron a nueve meses. Los salarios de los ingenieros senior en compatibilidad electromagnética aumentaron un 18% en dos años, comprimiendo los márgenes en las instalaciones más pequeñas y llevándolas a reducir su menú de servicios a escaneos básicos de emisiones. Los organismos de acreditación, como A2LA, exigen pruebas documentadas de competencia, pero los canales de formación van a la zaga porque las universidades prefieren los planes de estudios de procesamiento digital de señales sobre la medición clásica de RF. Bureau Veritas declaró que un nuevo empleado necesita 14 meses de tutoría interna antes de liderar proyectos CISPR 32, lo que reduce las horas facturables y prolonga el retorno de la inversión en nuevas cámaras. La brecha de talento restringe que el mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba alcance su CAGR potencial máximo, a pesar de que los indicadores de demanda se mantienen sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que se Acelera la Externalización

Los servicios representaron el 35,15% de la participación del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba en 2025, pero se prevé que asciendan a una CAGR del 9,25% hasta 2031, ya que los OEM priorizan los costos de prueba variables frente a los activos en depreciación. Intertek informó un incremento del 22% en la facturación de compatibilidad electromagnética externalizada porque las marcas automotrices redirigieron presupuestos hacia la innovación en baterías y el software de conducción autónoma. El tamaño del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba asignado a equipos, aún dominante con USD 2.960 millones en 2025, está migrando hacia paquetes de arrendamiento y software como servicio donde la propiedad del hardware permanece con el proveedor.

Los servicios proporcionan una vía más rápida hacia los ingresos para los laboratorios, porque una sola cámara de 10 metros puede albergar entre 15 y 20 proyectos de clientes al mes, generando flujo de caja antes que los calendarios de amortización de equipos. Los laboratorios contratados de Asia-Pacífico en Shenzhen y Bengaluru ofrecen escaneos CISPR 32 en 48 horas a precios un 30% inferiores a los de sus pares estadounidenses, lo que atrae a las marcas internacionales de teléfonos móviles a la región para pruebas de pre-cumplimiento. Los proveedores de equipos responden ofreciendo informes en la nube y paneles de supervisión remota que hacen que las pruebas externalizadas sean casi tan transparentes como las internas. El sector de equipos de prueba de compatibilidad electromagnética y servicios de prueba se beneficia, por tanto, de las sinergias entre proveedores de servicios y fabricantes de hardware que conjuntamente amplían la base de clientes sin duplicar el gasto de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo de Prueba: Los Receptores EMI Lideran la Innovación

Los analizadores de espectro concentraron el 28,95% de los ingresos de 2025, pero se proyecta que los receptores EMI registren el CAGR más rápido, del 10,44%, a medida que los reguladores endurecen los mandatos del detector de cuasi-pico. El tamaño del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba vinculado a los receptores EMI se espera que alcance USD 1.180 millones en 2031, a medida que los ciclos de prueba se comprimen de seis horas a 90 minutos mediante barridos en tiempo real sin brechas. Los amplificadores y generadores de señal rondan cada uno cerca del 15% de participación, respaldados por la demanda de pruebas de inmunidad que ahora exige intensidades de campo de 30 V/m bajo las actualizaciones de IEC 61000-4-3 IEC.CH.

La comoditización acecha a los accesorios como las redes de impedancia de línea estabilizada (LISN) y las sondas de corriente, que los fabricantes chinos ofrecen a USD 1.200 frente a USD 4.500 de las marcas establecidas, aunque los organismos de acreditación examinan minuciosamente los presupuestos de incertidumbre de los equipos de bajo costo. Los fabricantes reaccionan incorporando funciones de pre-escaneo impulsadas por inteligencia artificial que identifican puntos críticos de emisión en los esquemas de la PCB, creando un bloqueo de software que protege los márgenes. En general, los fabricantes de instrumentos que combinan arrendamiento de hardware con análisis por suscripción están en posición de capturar ingresos recurrentes incluso a medida que los precios por unidad se normalizan.

Por Industria de Usuario Final: El Sector Sanitario Emerge como Líder de Crecimiento

El sector automotriz lideró el gasto con el 28,25% en 2025 tras el endurecimiento de los límites del Reglamento UNECE N.° 10 para trenes de tracción de vehículos eléctricos de batería. Sin embargo, se prevé que el sector sanitario crezca a una CAGR del 9,67% porque la cuarta edición de IEC 60601-1-2 exige una inmunidad de 28 V/m y extiende las pruebas hasta 2,7 GHz para dispositivos médicos conectados IEC.CH. El tamaño del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba destinado a la electrónica médica probablemente se duplique entre 2025 y 2031 a medida que la monitorización remota de pacientes prolifere en Estados Unidos.

El IoT industrial, la electrónica de consumo y las tecnologías de la información y telecomunicaciones rondan cada uno cerca del 20% de participación, pero los ciclos de renovación de teléfonos inteligentes cada vez más prolongados limitan el crecimiento en las categorías de consumo. El sector aeroespacial y de defensa mantiene alrededor del 12% de participación, anclado en programas DO-160 y MIL-STD-461 para módulos de aviónica y radar. Los equipos de energía renovable, especialmente los inversores solares, contribuyen con el 8% a medida que las instalaciones a escala de servicios públicos migran a arquitecturas de 1.500 VDC que arriesgan la inyección de armónicos en la telemetría de la red. Nichos más pequeños, como ferroviario, marítimo y computación cuántica, completan la demanda, a menudo requiriendo accesorios de prueba a medida que conllevan tarifas de facturación premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Normas de Compatibilidad Electromagnética: Los Procedimientos FCC se Aceleran

Los protocolos CISPR controlaron el 35,90% de las horas de prueba de 2025, mientras que se proyecta que los procedimientos FCC aumenten a una CAGR del 10,54% a medida que los dispositivos de 6 GHz sin licencia proliferan bajo la Parte 15.247. La participación del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba vinculada a las autorizaciones FCC crecerá, por tanto, más rápido que sus homólogos europeos hasta 2031. MIL-STD-461 se mantiene en aproximadamente el 18% porque los ministerios de defensa renuevan las adquisiciones para aviónica y comunicaciones.

Las normas IEC, que abarcan aplicaciones industriales, médicas y de energía renovable, representan el 22% y continúan ganando terreno a medida que las tecnologías de red inteligente y movilidad eléctrica se estandarizan en los parámetros de referencia de inmunidad IEC 61000-6-x. La fragmentación entre variantes nacionales —GB/T en China, KS C en Corea del Sur— aún obliga a los OEM a realizar campañas redundantes, lo que triplica los costos y prolonga los calendarios de desarrollo hasta seis meses. Los organismos de normalización están negociando la reciprocidad, pero la ponderación del detector y los presupuestos de incertidumbre siguen siendo puntos de fricción.

Por Ubicación de Prueba: Los Laboratorios de Terceros Dominan

Los laboratorios de terceros controlaron el 60,12% de los ingresos de 2025 y están en camino de lograr una CAGR del 11,55% gracias al atractivo del modelo de pago por uso. Una sola cámara de 10 metros puede atender a 20 proyectos de clientes al mes, ofreciendo una utilización de activos superior en comparación con las instalaciones internas que pueden permanecer inactivas fuera de las fases de prototipo. Se prevé que el tamaño del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba atribuible a los laboratorios externos supere los USD 4.250 millones en 2031.

La supervisión remota mediante transmisión de vídeo cifrada alcanzó una adopción del 65% en 2024 en TÜV SÜD, reduciendo drásticamente los costos de desplazamiento y agilizando la toma de decisiones. Los OEM aún mantienen cámaras estratégicas para prototipos confidenciales, pero el aumento de los costos de calibración y acreditación —aproximadamente USD 200.000 anuales— está empujando a los fabricantes de nivel medio hacia estrategias híbridas que mantienen una cabina de pre-escaneo en las instalaciones pero subcontratan la certificación final. Los fabricantes de equipos responden combinando arrendamientos con ingeniería in situ, un modelo que difumina la línea entre los ingresos de capital y los de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Pruebas de Inmunidad Ganan Impulso

Las pruebas de emisión radiada concentraron una participación del 45,10% en 2025, lo que refleja su papel de control de acceso para todo producto electrónico. Sin embargo, se proyecta que las evaluaciones de inmunidad aumenten a una CAGR del 9,06% porque las actualizaciones de IEC 61000-4 elevan las intensidades de campo a 30 V/m y amplían los límites de frecuencia superiores a 6 GHz para equipos industriales. El tamaño del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba vinculado a la inmunidad superará los USD 2.380 millones en 2031 si el crecimiento se sostiene.

Las verificaciones de emisión conducida siguen siendo vitales en los trenes de tracción de vehículos eléctricos, donde el ruido de banda ancha se superpone con las bandas de radio de aeronaves y AM. Los reguladores contemplan fusionar los barridos de emisión e inmunidad en calendarios unificados para reducir el costo de certificación entre un 15% y un 20%. El analizador de 2024 de Anritsu captura ahora ambos dominios simultáneamente, reduciendo el tiempo total de prueba en un 25% y demostrando el salto de productividad posible cuando el hardware cumple con las normas actualizadas.

Análisis Geográfico

Asia-Pacífico generó el 40,45% de los ingresos del mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba en 2025 y se proyecta que se expanda a una CAGR del 11,21% hasta 2031, la más rápida entre todas las regiones. La norma revisada GB/T 18655 de China centra la atención en las pruebas de vehículo completo en cámaras de 20 metros, lo que obliga tanto a los fabricantes nacionales como a los extranjeros a reservar instalaciones locales en Shenzhen, Shanghái y Chongqing. India aumentó la capacidad nacional en un 40% en 2024 con tres nuevas cámaras de 10 metros en el marco de su esquema de Incentivos Vinculados a la Producción, que alinea la certificación de exportaciones con los requisitos de ETSI y FCC. La Agencia Nacional de Investigación de Radio de Corea del Sur añadió límites más estrictos para el radar automotriz de 79 GHz, lo que ha desencadenado una ronda de repetición de pruebas para los módulos suministrados a Hyundai y LG Innotek. Japón introdujo en junio de 2024 la inmunidad alineada con EN 50121 para la señalización ferroviaria, integrando así el material rodante nacional en las carteras de exportación europeas. Australia y Nueva Zelanda capturan conjuntamente el 4% del gasto regional, liderado por laboratorios de equipos mineros que validan la electrónica de camiones de acarreo autónomos frente a campos de radar de alta potencia.

América del Norte representó el 27,75% de los ingresos de 2025. Estados Unidos procesó más de 12.000 autorizaciones FCC en 2024, un incremento del 16% impulsado por los despliegues de IoT y los límites propuestos de la Parte 15 para cargadores domésticos de vehículos eléctricos FCC.GOV. Canadá se alinea con los límites de Industry Canada, pero mantiene un etiquetado separado, lo que obliga a presentar dobles solicitudes para los dispositivos de consumo. La actualización de la norma NOM-208 de México exigió el cumplimiento de CISPR 32 para todos los electrodomésticos inteligentes, impulsando la utilización de laboratorios transfronterizos en Texas y California. Europa también concentró el 27,55% de los ingresos; Alemania registró un aumento del 21% en la demanda de compatibilidad electromagnética automotriz en Baviera y Baden-Württemberg, ya que BMW y Mercedes recurrieron a capacidad de terceros para despejar las colas del Reglamento UNECE N.° 10. Francia se beneficia de los programas de Airbus y Thales, mientras que Italia atiende a los proveedores de Stellantis. El Reino Unido generó un pico temporal en las repeticiones de pruebas porque las marcas UKCA post-Brexit reemplazaron las etiquetas CE en 2024.

América del Sur y Oriente Medio y África en conjunto representaron el 4,25% de los ingresos de 2025, aunque ambas regiones registrarán CAGR de dos dígitos. La Agencia Nacional de Telecomunicaciones (ANATEL) de Brasil ahora exige CISPR 32 para cada dispositivo IoT de espectro con licencia, redirigiendo presupuestos hacia laboratorios acreditados en São Paulo y Río de Janeiro. Los Emiratos Árabes Unidos aplicaron controles de compatibilidad electromagnética en las pequeñas celdas 5G en febrero de 2024, cataliz ando nuevos laboratorios en Dubái para atender los mercados del Consejo de Cooperación del Golfo. Arabia Saudita se asoció con TÜV SÜD para inaugurar un centro de USD 18 millones en Riad que aborda las certificaciones regionales automotrices y de telecomunicaciones. Sudáfrica actualizó la alineación con IEC 61000 en marzo de 2024, abriendo vías para que los laboratorios en Johannesburgo y Ciudad del Cabo prueben la telemetría de equipos mineros. Kenia y Nigeria comienzan a emerger como centros para el este y el oeste de África, respectivamente, a medida que los operadores de redes móviles impulsan la cobertura 5G.

Panorama regulatorio

El entorno regulatorio continúa endureciéndose en torno a los límites técnicos de CEM y al ecosistema de pruebas y certificación. En Estados Unidos, la FCC avanzó en 2026 en acciones de integridad de la autorización de equipos, incluida la publicación en el Registro Federal de normas finales en mayo de 2026 que actualizan la alineación de los informes de propiedad y que entran en vigor el 15 de junio de 2026, con un énfasis adicional en laboratorios de confianza y un mayor escrutinio de las instalaciones de medición y los organismos de certificación.

En Europa, el marco de CEM en virtud de la Directiva 2014/30/UE se actualizó mediante modificaciones que se aplican a partir del 30 de mayo de 2026 (con un plazo de transposición del 29 de mayo de 2026) a través de la Directiva (UE) 2024/2749, que añade procedimientos de emergencia para la evaluación de la conformidad y la vigilancia del mercado. En India, el Telecommunications Engineering Centre (TEC) continúa ampliando el régimen de Pruebas y Certificación Obligatoria de Equipos de Telecomunicaciones (MTCTE), con procedimientos como el TEC 93009:2024, que exige pruebas de CEM y de emisiones de RF para el acceso al mercado, reforzado por las Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025, en virtud de la Telecommunications Act 2023.

Análisis de la cadena de valor

La cadena de valor va desde el establecimiento de normas y la regulación (IEC, marcos nacionales alineados con CISPR, FCC y la Directiva CEM de la UE) hasta el diseño y la fabricación de equipos de prueba (receptores EMI, analizadores de espectro, amplificadores, antenas, cámaras, accesorios y software). Los servicios de calibración y mantenimiento alimentan luego las pruebas y certificaciones acreditadas prestadas por laboratorios internos y proveedores externos. Los cuellos de botella aguas arriba se concentran en la infraestructura de cámaras (cámaras anecoicas y de reverberación, materiales absorbentes) y componentes de RF de alta especificación, mientras que la diferenciación en el tramo intermedio proviene cada vez más de la automatización de software, el testimonio remoto y la integración de flujos de trabajo que reducen los ciclos de reprueba y mejoran el rendimiento de los laboratorios.

Aguas abajo, el acceso al mercado se gestiona a través de laboratorios acreditados y organismos de certificación, generalmente liderados por operadores globales multipaís (por ejemplo, Intertek y Bureau Veritas), con apoyo de especialistas regionales y una larga cola de laboratorios más pequeños, en particular en toda Asia. La cadena también está condicionada por pasos de alineación de normas regionales, como la norma GB 4824-2025 de China, que se alinea con la CISPR 11:2024, lo que afecta a las configuraciones de los instrumentos, los presupuestos de incertidumbre y la división entre la depuración previa al cumplimiento y las pruebas finales de conformidad en los canales tanto externalizados como internos.

Panorama Competitivo

El mercado de equipos de prueba de compatibilidad electromagnética y servicios de prueba muestra una concentración moderada: los 10 principales actores, una combinación de fabricantes de equipos y proveedores de servicios, concentran aproximadamente el 55% de los ingresos globales. Rohde and Schwarz, Keysight Technologies y Anritsu dominan el espacio de instrumentos haciendo hincapié en la cobertura de frecuencias y la integración de software, mientras que SGS, Bureau Veritas, Intertek, TÜV SÜD y UL LLC lideran los servicios de prueba por la amplitud de su acreditación y los plazos de entrega. Los fabricantes de equipos integran algoritmos predictivos de inteligencia artificial que interpretan los diseños de las PCB, reduciendo el tiempo de pre-escaneo en un 50% una vez validados bajo ISO/IEC 17025.

El software PathWave EMC de Keysight generó USD 47 millones en ingresos por suscripción en el tercer trimestre de 2024, un incremento interanual del 38%, lo que señala un desplazamiento desde las ventas únicas de hardware hacia los análisis recurrentes. Los proveedores de servicios se consolidan para escalar: Element Materials Technology adquirió tres instalaciones del Sudeste Asiático en 2024, elevando su número global de laboratorios a 18 y posicionándose como proveedor integral para programas automotrices de múltiples normas. Los laboratorios regionales más pequeños contrarrestan centrándose en segmentos emergentes como la transferencia inalámbrica de energía y las comunicaciones en terahercios, donde los métodos estándar están en fase inicial y los clientes pagan tarifas premium por accesorios personalizados.

Los modelos híbridos que combinan el arrendamiento de equipos con soporte de ingeniería in situ están ganando terreno entre los OEM de nivel medio que necesitan acceso a cámara durante ventanas de seis meses, pero carecen de capital o espacio para instalaciones permanentes. Las cámaras móviles montadas en remolques, recientemente introducidas por DEKRA en Alemania, reducen los tiempos logísticos para los proveedores automotrices de nivel 1 durante las iteraciones de diseño. La detección de anomalías impulsada por inteligencia artificial aún aguarda el respaldo regulatorio; hasta entonces, los laboratorios continúan realizando escaneos manuales que consumen tiempo, lo que mantiene la demanda de receptores de alto desempeño incluso en segmentos maduros.

Líderes de la Industria de Equipos de Prueba de Compatibilidad Electromagnética y Servicios de Prueba

TÜV SÜD AG

ALS Limited

Bureau Veritas SA

SGS SA

Dekra Certification B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad concreta en la reducción de cuellos de botella y en el aumento del rendimiento para dispositivos de alta complejidad, donde las emisiones intermitentes y las señales de banda ancha impulsan la repetición de pruebas. El lanzamiento en julio de 2025 de un receptor de pruebas de EMI mejorado con un ancho de banda de medición sin interrupciones de 1 GHz en tiempo real (Keysight) apunta al enfoque continuo de los proveedores en acortar los ciclos de prueba y mejorar la detección de EMI transitorias, lo que a su vez favorece tanto la renovación de equipos como las mejoras de productividad en los laboratorios de servicio.

Otra oportunidad es la expansión de la capacidad de inmunidad multinorma que abarca programas de automoción, aviónica y defensa, donde la matriz de pruebas se está ampliando y las intensidades de campo están aumentando en programas como el UNECE R10 y el RTCA DO-160. Introducciones de productos como la serie ESDEX de generadores ESD de EMC PARTNER AG (abril de 2026), que cubre hasta 30 kV y se ajusta a las normas IEC 61000-4-2, ISO 10605, RTCA DO-160 y MIL-STD-461, crean espacio en blanco para que los laboratorios añadan servicios de inmunidad de mayor voltaje y multidominio sin reconstruir la infraestructura de sus cámaras, a la vez que fomentan la compra de equipos modulares y configurables que dan soporte a múltiples industrias de usuarios finales desde una sola plataforma.

Desarrollos recientes del sector

- Julio de 2026: TUeV SUeD anunció su acreditación para realizar pruebas de CEM conforme a la Serie 07 del Reglamento N.º 10 de la ONU (UN R10) para componentes automotrices. La actualización amplía la capacidad reconocida para una vía de aprobación de automoción de gran volumen y respalda a los proveedores que deben cumplir requisitos de CEM cada vez más estrictos para vehículos y componentes en múltiples mercados.

- Noviembre de 2025: SGS amplió su capacidad de pruebas MIL-STD-461G RS103 en Suecia. La cobertura adicional de susceptibilidad orientada a defensa refuerza la oferta de SGS para programas aeroespaciales y de defensa que requieren pruebas de susceptibilidad radiada de mayor campo, y reduce la necesidad de que los clientes dividan sus campañas entre varios laboratorios.

- Julio de 2024: Bureau Veritas adquirió CETECOM Advanced en Alemania por 42 millones de EUR (45,8 millones de USD). La adquisición amplió la capacidad de Bureau Veritas en cumplimiento de CEM y dispositivos conectados en un importante centro de ingeniería europeo, mejorando los tiempos de respuesta y la ejecución de programas multinorma para clientes de automoción y telecomunicaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los equipos de prueba de compatibilidad electromagnética (CEM) y los servicios de pruebas de CEM que ayudan a verificar que los productos electrónicos cumplen con los requisitos de emisión e inmunidad conforme a las normas pertinentes.

Exclusiones de alcance: las pruebas puras de seguridad eléctrica, las pruebas de fiabilidad ambiental y la validación del rendimiento funcional no relacionada con la CEM quedan excluidas, a menos que se agrupen y se facturen como parte de un servicio de CEM.

Descripción general de la segmentación

- Por Oferta

- Equipos de Prueba

- Servicios

- Por Tipo de Equipo de Prueba

- Receptor de Prueba EMI

- Generador de Señal

- Amplificadores

- Analizador de Espectro

- Otros Equipos de Prueba

- Por Industria de Usuario Final

- Automotriz

- Electrónica de Consumo

- Tecnologías de la Información y Telecomunicaciones

- Aeroespacial y Defensa

- Sector Sanitario

- Energía Renovable

- Otras Industrias de Usuario Final

- Por Normas de Compatibilidad Electromagnética

- CISPR

- MIL-STD

- FCC

- IEC

- Otras Normas de Compatibilidad Electromagnética

- Por Ubicación de Prueba

- Laboratorios Internos

- Laboratorios de Terceros

- Por Aplicación

- Pruebas de Emisión Radiada

- Pruebas de Emisión Conducida

- Pruebas de Inmunidad

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo las reglas sobre qué debe contabilizarse como ingresos por equipos de CEM y qué debe contabilizarse como ingresos por servicios, y luego determinando de dónde procede la demanda. Habitualmente hacemos referencia a normas públicas y documentos de orientación, como las publicaciones de la IEC y la CISPR, además de las normas de la FCC estadounidense y notas similares de reguladores, ya que estas indican qué categorías de productos deben cumplir y cuándo se activa la obligación de pruebas.

Para fundamentar los factores de demanda, revisamos indicadores públicos de fabricación y comercio, así como envíos por categoría, procedentes de fuentes como UN Comtrade, el Banco Mundial, la OCDE y oficinas de estadística nacionales, y luego contrastamos con asociaciones comerciales y publicaciones técnicas de renombre. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa se utilizan para comprender la combinación de ofertas y la orientación de precios, y las bases de datos de patentes ayudan a confirmar hacia dónde tienden los nuevos métodos de prueba y los diseños de productos de RF. También utilizamos suscripciones de pago para datos financieros y noticias de empresas, así como para la eficiencia de la búsqueda de patentes, y esta lista es ilustrativa, ya que se consultan muchas otras fuentes públicas para su validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos sobre los ciclos de renovación de equipos, la utilización de los laboratorios, la combinación entre pruebas externalizadas e internas, y los rangos de precios habituales para las campañas de precumplimiento y cumplimiento total. Hablamos con laboratorios independientes, equipos internos de cumplimiento en fabricantes y participantes de los canales de equipos en Asia-Pacífico, EMEA y América, de modo que la adopción de normas regionales y los plazos de entrega queden reflejados en el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | Asia-Pacífico: 39% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 28% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 59% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye primero utilizando un enfoque descendente (top-down) en el que la producción de electrónica, las señales de envíos de dispositivos y los factores que activan el cumplimiento de las principales normas se traducen en un grupo de demanda de pruebas. Esos totales se comprueban después con aproximaciones ascendentes (bottom-up) selectivas, incluido el rendimiento muestreado de los laboratorios multiplicado por rangos de precios habituales, y una consolidación de proveedores utilizando un conjunto reducido de categorías de equipos y rangos de precio de venta medio, para garantizar que los resultados sean prácticos.

Los datos clave de nuestro modelo incluyen la proporción de productos que requieren pruebas radiadas y conducidas, el ritmo de introducción de nuevas tecnologías inalámbricas (como los ecosistemas de dispositivos 5G), las necesidades de prueba de vehículos eléctricos e infraestructura de carga, la intensidad de cumplimiento en aeroespacial y defensa, y las tendencias de utilización de la capacidad de los laboratorios, que pueden reducir los plazos de entrega y elevar los precios de los servicios. Las previsiones se elaboran mediante análisis de escenarios respaldado por una regresión multivariante ligera sobre los indicadores más estables, y se recurre a opiniones de expertos para confirmar si las compras de equipos van por detrás o por delante de la demanda de servicios en cada región. Cuando faltan señales ascendentes para países más pequeños, las brechas se cubren mediante ratios proxy basados en el peso de la fabricación electrónica y la intensidad de certificación, seguido de una revisión para evitar sobrestimar los mercados más pequeños.

Validación de datos y ciclo de actualización

Los resultados se validan mediante una serie de verificaciones cruzadas, incluida la comparación de los ingresos por servicios por campaña de pruebas frente a los requisitos de tiempo habituales de laboratorio, y la comparación del crecimiento de los equipos frente a los ciclos de renovación conocidos y los patrones de presupuesto de capital. Si un país o un grupo de uso final muestra un aumento repentino, revisamos los factores impulsores y volvemos a comprobar las notas de las entrevistas antes de que pueda pasar la revisión interna.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando se producen eventos materiales, como cambios importantes en las normas o un cambio visible en las tendencias de envíos de dispositivos de RF. Antes de la entrega, se completa una revisión final por parte de un analista para que las cifras y los supuestos reflejen los datos públicos más recientes disponibles y la retroalimentación más reciente de los expertos.

Comparación del tamaño del mercado de equipos y servicios de pruebas de compatibilidad electromagnética de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para los equipos y servicios de pruebas de CEM pueden diferir aunque el tema parezca el mismo, porque los flujos de ingresos contabilizados y las elecciones de año base no están alineados. Las diferencias también provienen de la rapidez con la que se actualizan los precios, de cómo se trata la prueba interna y de si se añaden servicios adyacentes al total.

Algunas estimaciones amplían el alcance para incluir consultoría, certificación y otros servicios de cumplimiento que se sitúan junto a las pruebas de CEM, lo que generalmente aumenta el total reportado. En el dimensionamiento de Mordor Intelligence, el valor se limita a los equipos de prueba de CEM más los ingresos por servicios de pruebas de CEM, y la consultoría o certificación relacionada solo se contabiliza cuando se facture y se preste como parte de un servicio de CEM, lo que mantiene el mercado vinculado a las señales reales de demanda de CEM.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,91 mil millones de USD (2026) | |

| Editorial del sector A | 4,75 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más larga, y la periodicidad de actualización de precios y utilización de laboratorios es menos clara, lo que puede comprimir el valor de mercado a corto plazo en comparación con un modelo de año más actual. |

| Editorial del sector B | 6,22 mil millones de USD (2024) | La definición más amplia parece incluir consultoría y certificación relacionadas con la CEM junto con las pruebas, y puede tratar los programas de cumplimiento empaquetados como un único bloque de servicios, lo que infla los totales en comparación con contabilizar únicamente los equipos de CEM y los servicios de pruebas de CEM. |

La tabla muestra que la mayor parte de la dispersión se explica por la alineación de años y por si se añaden servicios de cumplimiento adyacentes al mismo conjunto. Cuando el alcance se mantiene coherente y los datos de entrada se vinculan a los volúmenes de campañas de prueba, la utilización de los laboratorios y una progresión de precios realista, el tamaño de mercado resultante se vuelve más fácil de seguir y de repetir en actualizaciones sucesivas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de prueba de compatibilidad electromagnética?

El mercado está valorado en USD 4.910 millones en 2026 y se proyecta que alcance USD 7.130 millones en 2031.

¿Qué región crece más rápido en la demanda de pruebas de compatibilidad electromagnética?

Se prevé que Asia-Pacífico crezca a una CAGR del 11,21%, ya que China, India y Corea del Sur aplican normas de compatibilidad electromagnética más estrictas.

¿Por qué los receptores EMI están ganando impulso frente a los analizadores de espectro tradicionales?

Los reguladores ahora exigen una detección de cuasi-pico más estricta, y los receptores EMI modernos pueden completar barridos de vehículo completo en 90 minutos, reduciendo el tiempo de prueba en un 75%.

¿Cómo influyen los despliegues de 5G en las pruebas de compatibilidad electromagnética?

Las estaciones base 5G con antenas de formación de haces necesitan verificaciones de emisión e inmunidad en el aire, lo que efectivamente duplica las horas de cámara por estación.

¿Cuál es el principal desafío que limita la expansión de la capacidad de los laboratorios?

La escasez de ingenieros calificados en RF y compatibilidad electromagnética prolonga los ciclos de contratación a nueve meses e infla los presupuestos salariales, retrasando la apertura de nuevos laboratorios.

¿Cómo influye la externalización en las estrategias de prueba de los OEM?

La externalización a laboratorios de terceros convierte los costos fijos de equipos en gastos operativos variables, liberando capital para I+D y acelerando los plazos de certificación.

Última actualización de la página el: