Tamaño y Participación del Mercado de Electrónica Transparente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.30% CAGR |

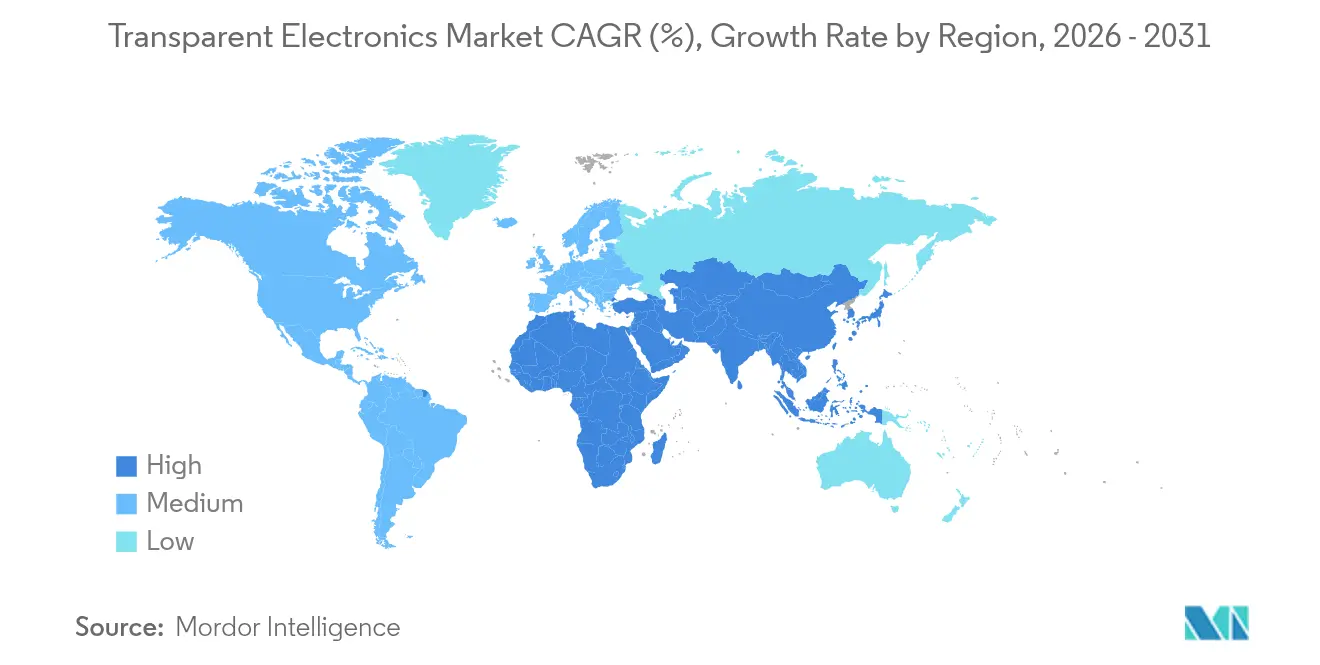

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

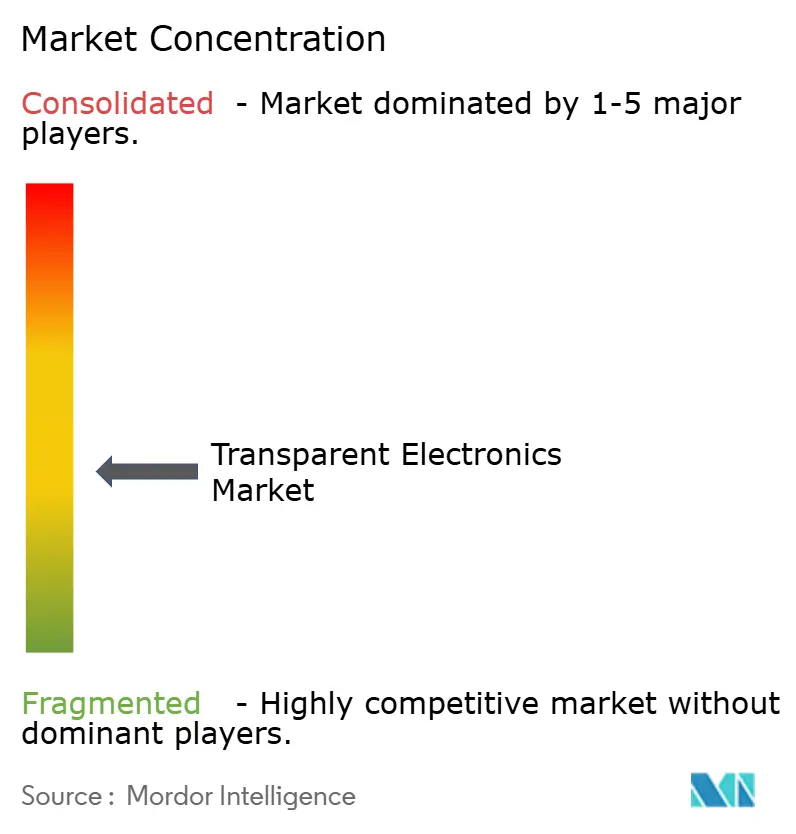

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Transparente por Mordor Intelligence

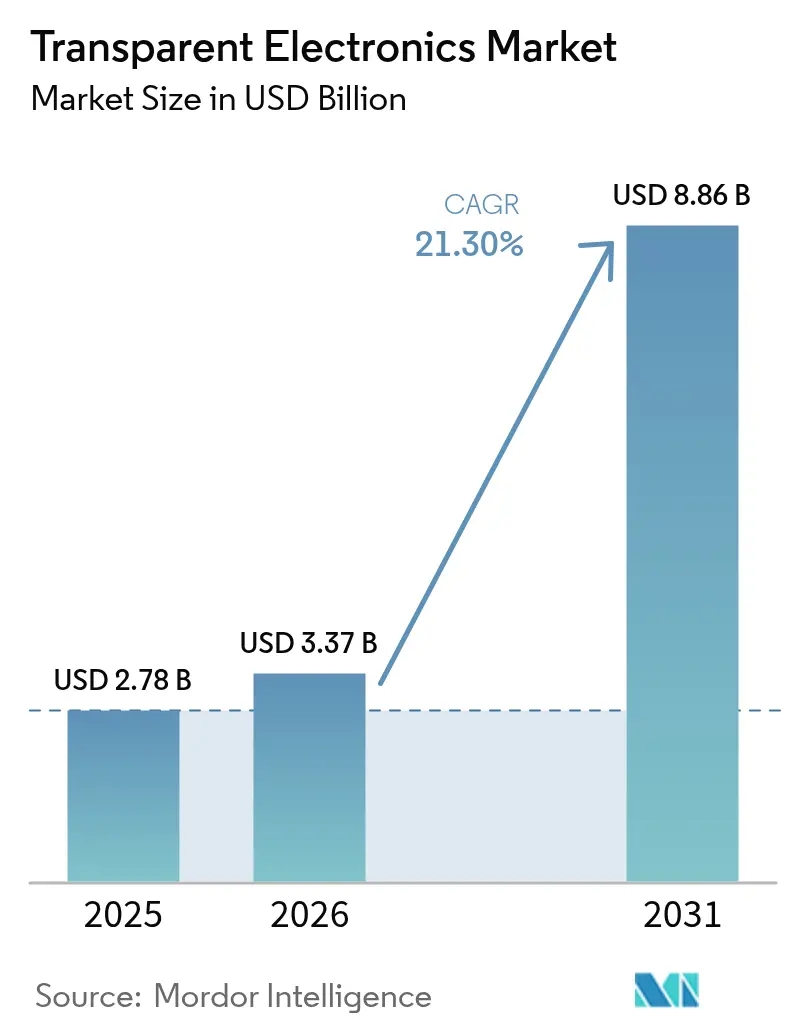

El tamaño del mercado de electrónica transparente fue valorado en USD 2,78 mil millones en 2025 y se estima que crecerá desde USD 3,37 mil millones en 2026 hasta alcanzar USD 8,86 mil millones en 2031, a una CAGR del 21,30% durante el período de previsión (2026-2031). La innovación de productos que fusiona la claridad óptica con la funcionalidad electrónica está desplazando la tecnología desde usos de pantalla de nicho hacia roles principales en edificios energéticamente inteligentes, habitáculos avanzados de vehículos e instalaciones comerciales inmersivas. La presión regulatoria para la construcción de emisiones netas cero, la electrificación del transporte y la creciente demanda de espacios comerciales interactivos están acelerando los flujos de capital hacia plataformas fotovoltaicas transparentes, micro-LED y electrocrómicas. La ventaja competitiva está determinada cada vez más por el acceso a materiales flexibles y procesos de deposición de alto rendimiento, más que por el tamaño del panel por sí solo. Los fabricantes que diversifican más allá del óxido de indio y estaño (ITO) y se alinean con la fotovoltaica integrada en edificios (BIPV) o la electrónica para vehículos autónomos están posicionados para capturar la próxima ola de crecimiento.

Conclusiones Clave del Informe

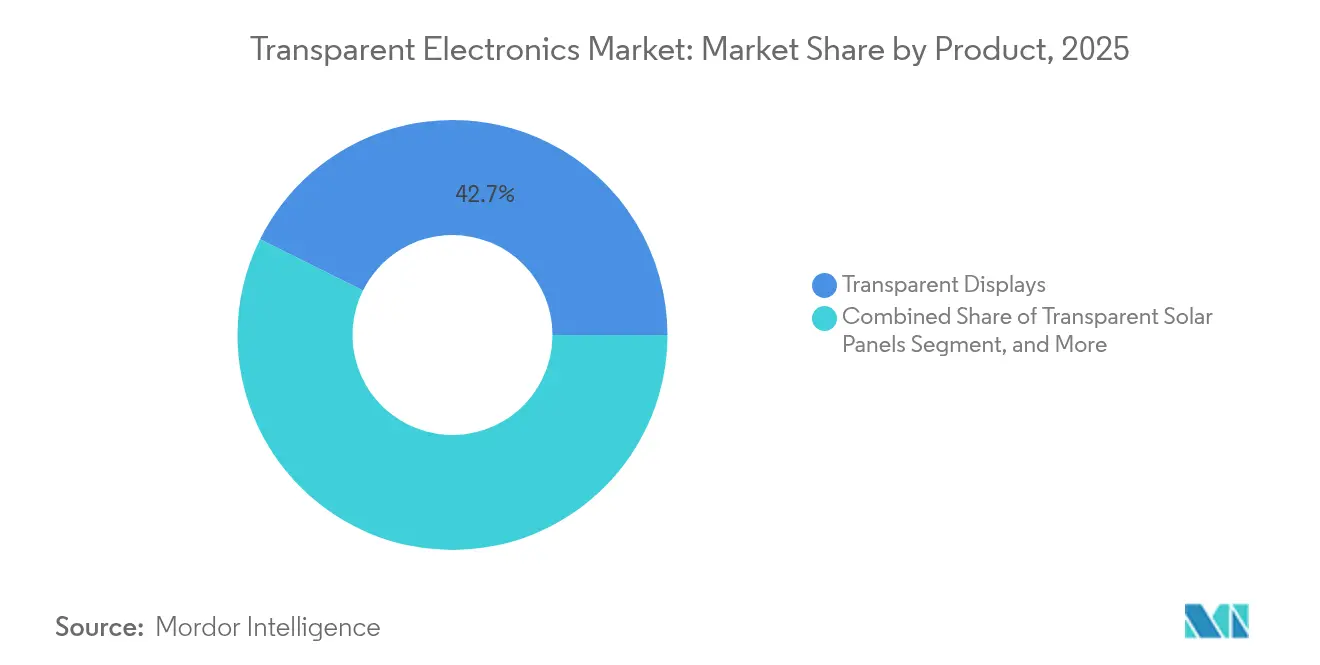

- Por producto, las pantallas transparentes lideraron con una participación de ingresos del 42,65% en 2025; se proyecta que los paneles solares transparentes registren la CAGR más rápida del 25,05% hasta 2031.

- Por material, el óxido de indio y estaño retuvo una participación del 51,35% en 2025, mientras que el nanohilo de plata y la malla metálica avanzan a una CAGR del 21,90% hasta 2031.

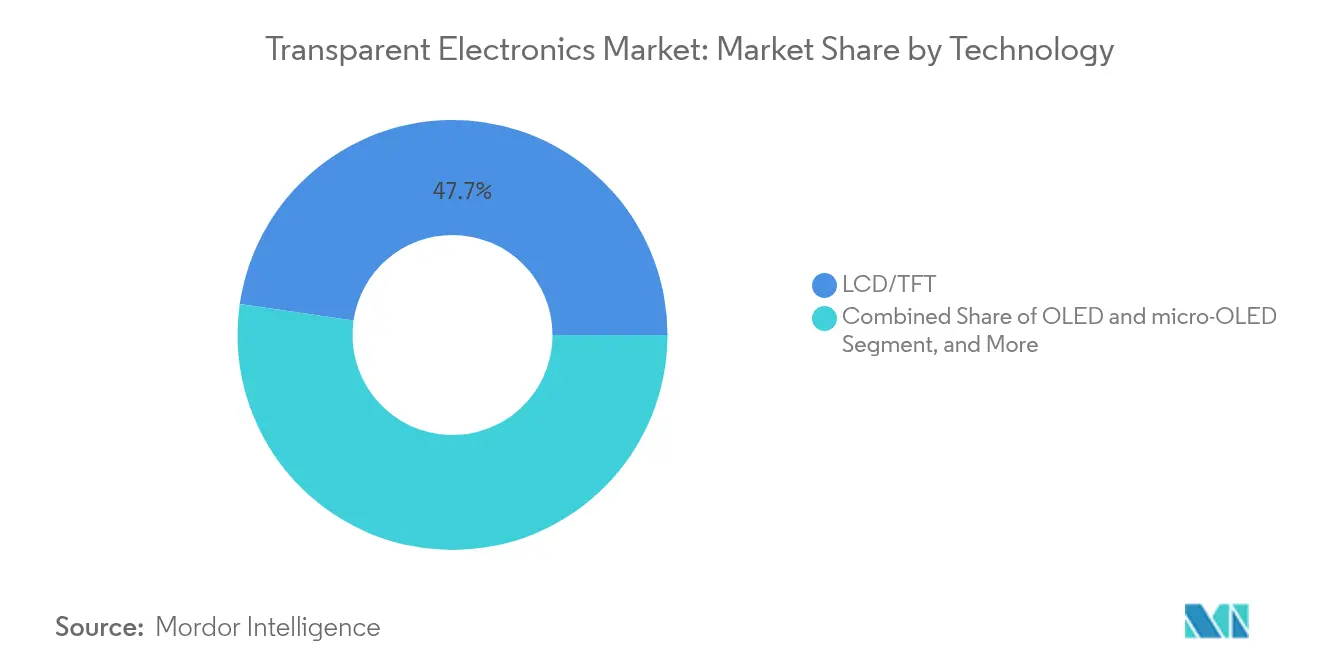

- Por tecnología, LCD/TFT representó el 47,70% del tamaño del mercado de electrónica transparente en 2025; OLED y micro-OLED están en camino de alcanzar una CAGR del 22,80% hasta 2031.

- Por aplicación de usuario final, la electrónica de consumo representó el 54,05% del tamaño del mercado de electrónica transparente en 2025; se prevé que el segmento de edificación e infraestructura se expanda a una CAGR del 25,10% hasta 2031.

- Por geografía, Asia Pacífico capturó el 42,80% de la participación del mercado de electrónica transparente en 2025, mientras que se anticipa que la región de Oriente Medio y África crezca a una CAGR del 22,15% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Electrónica Transparente*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Códigos de construcción de emisiones netas cero que aceleran la adopción de ventanas inteligentes | +5.3% | Unión Europea; efecto expansivo hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida adopción de pantallas de visualización frontal en habitáculos autónomos y de vehículos eléctricos | +4.8% | América del Norte, Europa, China, Japón | Corto plazo (≤ 2 años) |

| Auge de la señalización minorista transparente habilitada para realidad aumentada en las ciudades de primer nivel de Asia | +3.7% | Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de fotovoltaica integrada en edificios que impulsan los paneles solares transparentes | +4.2% | China; Asia Pacífico en general | Mediano plazo (2-4 años) |

| Sensores médicos portátiles que requieren conductores transparentes flexibles | +3.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de construcción de emisiones netas cero que impulsan la integración de ventanas inteligentes

La legislación europea que exige un rendimiento de energía casi nula para todas las nuevas estructuras antes de 2030 está impulsando a los arquitectos hacia el acristalamiento electrocrómico que modula dinámicamente la ganancia solar. Las instalaciones piloto en Alemania y Escandinavia han mostrado reducciones en el consumo de energía de refrigeración superiores al 20%, y los diseños electrocrómicos de flujo de líquido más recientes añadieron la capacidad de desplazar las temperaturas interiores 5 °C estacionalmente[1]Yifeng Huang, "Una Novedosa Ventana Inteligente Electrocrómica de Flujo de Líquido para la Regulación Fototérmica Dinámica durante Todo el Año," Energy and Environmental Science, rsc.org. La integración con los sistemas de automatización de edificios se está convirtiendo en estándar, abriendo flujos de ingresos para los proveedores de sensores y controles junto con los fabricantes de paneles. Las perspectivas de crecimiento a mediano plazo se ven reforzadas por la financiación en el marco de los programas nacionales de renovación, que reservan presupuestos dedicados para mejoras de envolvente que incluyen ventanas inteligentes.

Los vehículos autónomos aceleran la adopción de pantallas transparentes

Los fabricantes de automóviles están recurriendo a pantallas de visualización frontal (HUD) de gran formato transparentes que proyectan datos de navegación, asistencia al conductor e infoentretenimiento directamente sobre los parabrisas. Los prototipos recientes de micro-LED han alcanzado una transparencia del 85% manteniendo un brillo de 1.000 nits, superando las limitaciones previas de deslumbramiento en condiciones de luz diurna variable. Esta capacidad satisface las estrictas normas de distracción del conductor y seguridad en Estados Unidos, Japón y la Unión Europea, generando victorias de diseño en vehículos eléctricos de segmento medio previstos para su lanzamiento en 2026. La demanda a corto plazo se amplifica por la transición a las funciones autónomas de Nivel 3, que requieren campos visuales más amplios para la información sobre el estado del sistema.[2] Samsung Electronics, "Soluciones de Señalización Sostenibles e Impulsadas por IA Ganan los Principales Premios en ISE 2025," news.samsung.com

Transformación del comercio minorista a través de la señalización digital transparente

Las tiendas insignia de Shanghái, Tokio y Seúl están desplegando paredes de comercio minorista de realidad aumentada que superponen contenido dinámico sobre la mercancía física sin obstruir la vista. El enfoque convierte el espacio de los escaparates en canales de venta interactivos que aumentan la conversión del tráfico peatonal, especialmente en bienes de lujo y salas de exposición de automóviles. Los ciclos rápidos de rotación de paneles, impulsados por promociones estacionales, crean una demanda recurrente de módulos de vidrio micro-LED ligeros y de fácil cambio. El crecimiento de la categoría se beneficia de regulaciones favorables de equipamiento de tiendas que clasifican la señalización transparente como mejora de fachada en lugar de modificación estructural.

La fotovoltaica integrada en edificios amplía la innovación en energía solar transparente

La cuota de fotovoltaica integrada en edificios de China que vincula los permisos de propiedades comerciales a la capacidad solar en tejados o fachadas está remodelando la adquisición de vidrio arquitectónico. Las células tándem de perovskita orgánica han alcanzado una eficiencia del 12,3% con una transparencia del 30%, haciéndolas viables para aplicaciones de muro cortina donde la iluminación natural es crítica[3]Universidad del Sur de Dinamarca, "La Célula Solar Tándem Transparente Alcanza una Eficiencia del 12,3%," pv-magazine.com. Los proveedores capaces de laminar capas fotovoltaicas dentro de formatos estándar de unidades de vidrio aislante están formando empresas conjuntas con contratistas de fachadas locales, acelerando la penetración del mercado durante los próximos cuatro años.

Análisis del Impacto de las Restricciones del Mercado de Electrónica Transparente*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del indio y concentración del suministro | −2.8% | Global; mayor impacto en Asia Pacífico | Corto plazo (≤ 2 años) |

| Escalado de bajo rendimiento de paneles OLED transparentes de gran área | −2.3% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Normativas de residuos electrónicos sobre películas de óxido de metales pesados | −1.7% | Unión Europea | Mediano plazo (2-4 años) |

| Alto gasto de capital para equipos de pulverización catódica magnetrónica y deposición de capa atómica | −1.9% | Global; mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades en el suministro de indio que amenazan la estabilidad de la producción

El ITO sigue siendo el conductor transparente de referencia, sin embargo, más de la mitad del indio refinado proviene de un único país, exponiendo a los fabricantes de paneles a repentinas fluctuaciones en el precio al contado superiores al 30% anual. Estos picos comprimen los márgenes de los fabricantes de pantallas y retrasan las decisiones de expansión de capacidad. Las empresas de materiales están respondiendo con alternativas de nanohilo de plata que exhiben una resistencia inferior a 30 Ω/sq con una transmitancia del 90% tolerando 1.000 ciclos de flexión[4]DuPont, "Las Películas de Nanohilo de Plata Activegrid Impulsan la Electrónica Transparente Flexible," dupont.com. La transición, sin embargo, requiere nuevas temperaturas de curado y químicas de patterning, prolongando los ciclos de calificación para la producción de alto volumen.

Las pérdidas de rendimiento se intensifican considerablemente cuando los paneles OLED transparentes superan las 30 pulgadas de diagonal, impulsadas por la contaminación por partículas y la deposición orgánica no uniforme. Las instalaciones de diseño de interiores premium tienen precios de hasta USD 60.000 por un panel de 55 pulgadas, lo que restringe la adopción masiva. La investigación y el desarrollo en curso se centra en la encapsulación híbrida de vacío láser para minimizar la penetración de humedad, pero es poco probable que haya soluciones comerciales escalables antes de 2027. Mientras tanto, los proveedores segmentan el mercado en dispositivos de consumo más pequeños y escaparates arquitectónicos de alto margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Electrónica Transparente

Por Producto:

Los paneles solares transparentes interrumpen la integración energéticaLas pantallas transparentes generaron la mayor participación de ingresos en 2025 con un 42,65%, sin embargo, se proyecta que los paneles solares transparentes crezcan a una CAGR del 25,05% hasta 2031, impulsados por códigos de construcción que recompensan la generación in situ. Una empresa suiza introdujo un módulo BIPV similar al vidrio de 400 W que se integra en fachadas estándar sin alterar la estética exterior. Se prevé que el tamaño del mercado de electrónica transparente para paneles solares alcance USD 2,26 mil millones en 2031, reflejando su doble función como generadores de energía y superficies de iluminación natural. La diversificación de productos se extiende ahora a películas conductoras transparentes que sustentan sensores táctiles y calentadores, así como a cerámicas transparentes robustas para blindaje aeroespacial. Las unidades de ventanas inteligentes equipadas con tintado dinámico continúan ganando terreno en el sector inmobiliario comercial, ayudadas por reducciones en los costos operativos que acortan los períodos de recuperación de la inversión a menos de cinco años en climas cálidos.

El mercado de electrónica transparente valora cada vez más la interoperabilidad entre categorías de productos. Las células solares tándem emergentes comparten herramientas de deposición con los planos de retroiluminación micro-LED, permitiendo líneas de fabricación multipropósito. Los sensores transparentes integrados en los parabrisas de los vehículos están comenzando a alimentar datos de ocupación y entorno en los sistemas avanzados de asistencia al conductor, ilustrando cómo el valor migra de los componentes independientes a las funciones integradas.

Por Tipo de Material:

Los nanohilos de plata desafían el dominio del ITOEl óxido de indio y estaño representó el 51,35% de la participación del mercado de electrónica transparente en 2025, subrayando su posición consolidada en las cadenas de suministro de LCD/TFT y paneles táctiles. No obstante, se espera que los compuestos de nanohilo de plata y las mallas metálicas erosionen esta ventaja, creciendo a una CAGR del 21,90% hasta 2031. Los dispositivos de laboratorio han demostrado una resistencia de hoja de 26 Ω/sq con una transmitancia del 90%, con solo un 10% de deriva de resistencia bajo una deformación del 120%, haciéndolos viables para teléfonos plegables y parches de piel electrónica. La optimización específica por aplicación guía la elección del material. Los polímeros conductores como PEDOT:PSS ahora recubren sustratos de plástico moldeados por inyección para pantallas flexibles de bajo costo, mientras que el grafeno gestiona los desafíos de calor y uniformidad de señal en biosensores portátiles. Las cerámicas transparentes aseguran una demanda de nicho en óptica de entornos hostiles, y los híbridos de nanotubos de carbono están emergiendo en capas de blindaje electromagnético donde la transparencia óptica es innegociable.

Por Tecnología:

Las innovaciones en OLED impulsan las aplicaciones premiumLCD/TFT se mantuvo como líder en volumen con una participación del 47,70% en 2025 gracias a la fabricación madura y la eficiencia de costos. Sin embargo, el mercado de electrónica transparente anticipa una expansión más rápida en OLED y micro-OLED a una CAGR del 22,80% hasta 2031, impulsada por su alto contraste y factores de forma de película delgada. Los demostradores recientes integran la detección de huellas dactilares y frecuencia cardíaca dentro de la pila OLED, eliminando componentes separados de vidrio de cubierta.

Las capas emisoras de puntos cuánticos están mejorando la pureza del color, mientras que las baldosas micro-LED transparentes ofrecen un brillo de 1.000 nits para entornos minoristas con luz solar. Las tecnologías electrocrómicas y de dispositivos de partículas en suspensión, aunque fuera de la corriente principal de las pantallas, ahora logran tiempos de conmutación inferiores a un segundo, permitiendo escaparates dinámicos que alternan entre señalización completa y modo de ventana transparente a lo largo del día comercial.

Por Aplicación de Usuario Final:

Los edificios emergen como catalizador de crecimientoLa electrónica de consumo representó el 54,05% de los ingresos de 2025, sin embargo, la construcción está preparada para ser el segmento de usuarios de más rápido crecimiento con una CAGR del 25,10%. Se proyecta que el tamaño del mercado de electrónica transparente para aplicaciones en edificios supere USD 1,24 mil millones en 2031 a medida que las fachadas inteligentes combinen generación de energía, control de luz natural y pantallas de información para los ocupantes. El acristalamiento electrocrómico vinculado a los sistemas de climatización puede reducir las cargas anuales de refrigeración en un 20% en zonas templadas, reforzando los argumentos de recuperación de la inversión para los gestores de instalaciones.

Los proveedores del sector automotriz integran calentadores transparentes en los HUD de los parabrisas para garantizar el rendimiento en cualquier condición meteorológica, mientras que los invernaderos agrivoltaicos emplean tejados fotovoltaicos semitransparentes que equilibran los espectros de luz para el crecimiento de los cultivos con la producción de electricidad. El sector sanitario está adoptando circuitos transparentes elásticos en parches que monitorizan discretamente los signos vitales, señalando un avance hacia diagnósticos médicos ambientales y siempre activos integrados en superficies cotidianas.

Análisis Geográfico

Mercado de Electrónica Transparente en APAC

Asia Pacífico concentró el 42,80% de los ingresos de 2025, impulsado por fábricas de alto volumen para pantallas y el mayor programa BIPV del mundo en China. Los incentivos gubernamentales que vinculan los objetivos de calidad del aire urbano con la capacidad de energía renovable impulsan la adopción de fachadas solares transparentes en megaciudades como Shanghái y Shenzhen. Las empresas japonesas y surcoreanas dominan la investigación en OLED, presentando regularmente prototipos que establecen nuevos estándares en transmitancia y densidad de píxeles.

Mercado de Electrónica Transparente en América del Norte y Europa

América del Norte aprovecha su liderazgo en software para vehículos autónomos para acelerar la demanda de HUDs transparentes y parabrisas con sensores integrados. Las normativas de eficiencia energética en edificios varían según el estado, aunque en conjunto favorecen la adopción de tecnología electrocrómica en reformas de edificios comerciales. La estricta agenda climática europea para 2030 sitúa el vidrio inteligente y el BIPV en el centro de los fondos de renovación, impulsando un auge de asociaciones transfronterizas entre contratistas de fachadas y especialistas en materiales.

Mercado de Electrónica Transparente en Oriente Medio y África y América Latina

Se prevé que Oriente Medio y África crezca a una CAGR del 22,15% entre 2026 y 2031, a medida que las inversiones en ciudades inteligentes integran señalización digital, sombreado adaptativo y vidrio solar en proyectos emblemáticos. La Visión 2030 de Arabia Saudita destina presupuestos multimillonarios a sitios patrimoniales inmersivos que combinan paredes de pantallas transparentes con contenido interactivo. América Latina representa una frontera sin explotar donde la abundante irradiancia solar se alinea con la adopción de fotovoltaica transparente en desarrollos de rascacielos urbanos, aunque los obstáculos en la cadena de suministro y los costos de financiamiento moderan la adopción a corto plazo.

Análisis de la cadena de valor

La creación de valor upstream se centra en sustratos de vidrio y polímero, conductores transparentes, y consumibles de deposición y estructuración. Los insumos clave incluyen vidrio de grado arquitectónico y automotriz de proveedores como Corning y Saint-Gobain Sekurit, junto con materiales conductores transparentes que aún dependen en gran medida del óxido de indio y estaño (ITO), lo que expone a la cadena a la volatilidad del precio del indio y a la concentración de la oferta. El avance hacia estructuras sin indio o con contenido reducido de indio se manifiesta en trabajos alternativos de TCO (por ejemplo, AZO) y en la comercialización de películas de nanocables de plata e híbridas, como la licencia de CHASM de su tecnología de película conductora transparente AgeNT a Mativ (enero de 2025) para soluciones de vidrio calefactado.

La fabricación midstream está impulsada por procesos de capa fina con alto CapEx (pulverización catódica por magnetrón, ALD y deposición de OLED), seguidos de laminación, encapsulación e integración en módulos terminados, como pantallas transparentes, acristalamiento inteligente y sistemas de parabrisas. Los cuellos de botella se centran en pérdidas de rendimiento en OLED transparente de formato grande, control de contaminación y largos ciclos de calificación de OEM para usos automotrices y médicos. Aguas abajo, los integradores de sistemas e instaladores conectan la electrónica transparente con la automatización de edificios, las plataformas de contenido minorista y la electrónica de cabina de vehículos, lo que aumenta la importancia de las asociaciones interdominios. Esto se ilustra con el memorando de entendimiento de diciembre de 2024 entre Eastman, Ceres Holographics y Covestro para avanzar en la producción comercial de soluciones de pantallas holográficas transparentes para HUD automotrices, y con la QuadAlliance de febrero de 2026 (ZEISS, tesa, Saint-Gobain Sekurit, Hyundai Mobis) destinada a acelerar la producción en masa de pantallas holográficas para parabrisas, abarcando diseño óptico, unión/adhesivos, acristalamiento e integración de nivel 1 en vehículos.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada, con los cinco principales fabricantes de paneles de pantalla, liderados por Samsung Display, LG Display y BOE Technology, representando la mayor parte de la capacidad de OLED transparente y micro-LED. El liderazgo en materiales reside en Corning, AGC y NSG Group para sustratos de vidrio, mientras que DuPont y Cambrios lideran las tintas conductoras de nanohilo de plata. Las colaboraciones en el ecosistema son fundamentales: Nanolumens y AUO Display Plus presentaron conjuntamente una pared micro-LED transparente de 64 pulgadas en 2025 dirigida a entornos minoristas y museísticos de alto tráfico. Las empresas emergentes se centran en oportunidades de espacio en blanco. Ubiquitous Energy persigue recubrimientos fotovoltaicos visiblemente transparentes, y Brite Solar se dirige al acristalamiento de invernaderos que gestiona la radiación fotosintéticamente activa. Las batallas de propiedad intelectual subrayan las apuestas; 2025 vio litigios de patentes en Estados Unidos sobre pilas de emisores AMOLED, señalando el aumento de las barreras de entrada para los recién llegados. La intensidad de capital para las líneas de deposición al vacío sigue siendo alta, orientando a los nuevos participantes hacia la concesión de licencias con activos ligeros o nichos de componentes en lugar de la fabricación de paneles completos.

Líderes de la Industria de Electrónica Transparente

ClearLED Ltd

Corning Incorporated

Samsung Display Co., Ltd

LG Display Co., Ltd.

Brite Solar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Electrónica Transparente Incluidas en este Informe

- BOE Technology Group Co., Ltd.

- LG Display Co., Ltd.

- Samsung Display Co., Ltd.

- Corning Incorporated

- AGC Inc.

- NSG Group (Pilkington)

- Saint-Gobain SA

- Ubiquitous Energy Inc.

- Brite Solar Inc.

- ClearLED Ltd.

- Panasonic Holdings Corp.

- Cambrios Technology Corp.

- Surmet Corporation

- 3M Company

- DuPont de Nemours Inc.

- PPG Industries Inc.

- Guardian Industries Holdings

- Shenzhen Nexnovo Technology Co., Ltd.

- Shenzhen AuroLED Technology Co., Ltd.

- Street Communication Inc.

- Apple Inc. (Transparent AR Glass R&D)

- JX Nippon Mining and Metals Corp.

- Heraeus Holding GmbH

- American Elements Corp.

Leer Análisis de las Empresas del Mercado de Electrónica Transparente

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es escalar electrodos transparentes con contenido reducido de indio o sin indio que puedan cumplir con los requisitos de gran área y alta uniformidad, mientras encajan en las cadenas de herramientas industriales. Los resultados académicos y precomerciales para el óxido de zinc dopado con aluminio (AZO) fabricado mediante ALD espacial, incluida una baja resistencia de capa con alta transmitancia en sustratos grandes, sugieren un enfoque que se alinea con una deposición de alto rendimiento y fabricable, en lugar de procesos exclusivos de laboratorio. Esta oportunidad está respaldada por restricciones ya visibles en el ecosistema, incluidas las vulnerabilidades del suministro de indio y la carga de CapEx de los equipos de pulverización catódica/ALD, que en conjunto aumentan el valor de las estructuras de electrodos y los flujos de proceso que reducen el riesgo material y mejoran los rendimientos de línea.

La demanda se está ampliando más allá de las instalaciones de exhibición hacia modelos de despliegue repetibles en movilidad, comercio minorista y edificios, lo que crea espacio para proveedores que empaquetan la electrónica transparente como sistemas integrados (pantalla más óptica más unión más software de control) en lugar de solo paneles. Las hojas de ruta de pantallas de parabrisas automotrices también están impulsando la alineación del ecosistema, evidenciada por la QuadAlliance formada en febrero de 2026 para industrializar las pantallas holográficas de parabrisas, y por la colaboración de diciembre de 2024 entre Eastman, Ceres Holographics y Covestro dirigida a soluciones listas para HUD automotriz. En cuanto a capacidad y capacidades, las inversiones en OLED de próxima generación pueden funcionar como infraestructura habilitante para factores de forma avanzados; LG Display anunció una inversión de 1,1 billones de wones en abril de 2026 para la expansión de una línea de OLED de sexta generación en Paju, lo que indica una asignación continua de capital hacia mejoras de procesos de pantalla que pueden adaptarse a conceptos de mayor transparencia y nuevas interfaces a medida que los programas de adopción maduran entre los usuarios finales.

Desarrollos Recientes de la Industria en el Mercado de Electrónica Transparente

- Junio de 2026: Corning y AUO demostraron una pantalla microLED transparente de doble cara de 17,3 pulgadas en SID Displayweek 2026 utilizando sustratos de vidrio de formación por fusión de Corning. El prototipo mostró cómo las elecciones de vidrio y backplane pueden diseñarse conjuntamente para mejorar la claridad óptica y la robustez, respaldando la comercialización de microLED transparente para interfaces premium minoristas y de movilidad.

- Octubre de 2025: LG Display informó un aumento de la transmitancia de luz del OLED transparente a más del 45%. Una mayor transparencia mejora la idoneidad para aplicaciones tipo ventana en el comercio minorista, el transporte y la integración arquitectónica, y eleva el listón de rendimiento para las soluciones competidoras de OLED transparente y microLED.

- Diciembre de 2024: LG Electronics anunció el lanzamiento comercial global del LG SIGNATURE OLED T de 77 pulgadas, un televisor OLED 4K transparente y totalmente inalámbrico. Un producto de consumo a escala comercial ayuda a validar las cadenas de suministro para módulos OLED transparentes y la integración electrónica, con repercusiones en implementaciones de señalización y salas de exhibición que utilizan conceptos similares de transparencia y conmutación.

Mercado de Electrónica Transparente Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos por componentes electrónicos transparentes y dispositivos terminados que mantienen una alta claridad óptica mientras siguen desempeñando una función electrónica, y que se venden a usuarios finales en las principales regiones.

Exclusiones del alcance: excluimos las unidades reacondicionadas y la mayoría de las películas o recubrimientos de reacondicionamiento de posventa que se aplican después de la venta como complementos.

Descripción general de la segmentación

- Por Producto

- Pantallas Transparentes

- Paneles Solares Transparentes

- Ventanas Inteligentes/Vidrio Inteligente

- Películas Conductoras Transparentes

- Cerámicas Transparentes y Aluminio

- Sensores Transparentes y Otros

- Por Tipo de Material

- Óxido de Indio y Estaño (ITO)

- TCOs Alternativos (AZO, FTO)

- Nanohilo de Plata y Malla Metálica

- Nanomateriales a Base de Carbono (Grafeno, Nanotubos de Carbono)

- Polímeros Conductores (PEDOT:PSS)

- Por Tecnología

- LCD/TFT

- OLED y micro-OLED

- Puntos Cuánticos y micro-LED

- Fotovoltaica de Película Delgada (CIGS, Perovskita)

- Electrocrómico y Dispositivos de Partículas en Suspensión

- Por Aplicación de Usuario Final

- Electrónica de Consumo

- Automotriz y Transporte

- Edificación e Infraestructura

- Energía y Servicios Públicos (Fotovoltaica Integrada en Edificios, Agrivoltaica)

- Aeroespacial y Defensa

- Salud y Dispositivos Portátiles

- Comercio Minorista y Señalización Digital

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia)

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base fáctica común sobre dónde se utiliza y produce realmente hoy la electrónica transparente. Nos basamos en fuentes públicas como publicaciones del Departamento de Energía de los Estados Unidos, conjuntos de datos de la Agencia Internacional de Energía (para el contexto solar), estadísticas comerciales de la USITC y UN Comtrade, revistas revisadas por pares del IEEE y otras, y bases de datos de patentes de la OMPI para comprender la madurez tecnológica y las señales de adopción.

También revisamos informes anuales de empresas, presentaciones para inversores, fichas técnicas de productos y comunicados de prensa para precisar las definiciones de productos y los rangos de precios típicos, y luego verificamos la combinación de importación-exportación cuando los códigos comerciales eran utilizables mediante una base de datos de importación/exportación a nivel de envío. Estas fuentes nos ayudaron a establecer supuestos realistas para volúmenes, movimientos de precios y divisiones de demanda regional, y luego a mantener el modelo alineado con lo que es visible en los registros públicos. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizaron para poner a prueba qué califica como electrónica transparente en la contratación real y cómo pagan los compradores por ella, ya sea a nivel de componente o como precio de dispositivo integrado. Hablamos con una combinación de proveedores de componentes, fabricantes de dispositivos, integradores de sistemas y adoptantes aguas abajo en APAC, EMEA y América, y luego reverificamos los supuestos cuando las respuestas mostraban una gran variación según la aplicación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos de alto nivel (CXO): 14% | APAC: 45% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 21% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando una estructura descendente en la que se reconstruyeron los grupos de demanda conocidos por aplicación, y luego se tradujeron en ingresos utilizando tasas de adopción y precios de venta promedio apropiados para los factores de forma transparentes. En la práctica, nuestro equipo mapeó indicadores como el área de pantalla transparente enviada, las instalaciones de acristalamiento de ventanas inteligentes, la intensidad de uso de películas conductoras transparentes, la actividad de despliegue de fotovoltaica transparente y los requisitos típicos de rendimiento de transmitancia óptica que afectan las elecciones de materiales utilizables.

Para mantener totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, como agregaciones de proveedores para materiales clave, verificaciones de ASP muestreado por volumen para aplicaciones de alta visibilidad, y comentarios de canal sobre qué proporción de proyectos pasa de piloto a pedidos escalados. Cuando la visibilidad ascendente era incompleta, las brechas se manejaron utilizando bandas de penetración conservadoras ancladas a los comentarios de las entrevistas, y luego se verificaron cruzadamente con el impulso comercial y de patentes.

Para la previsión, se utilizó el análisis de escenarios porque la adopción puede avanzar rápidamente cuando los costos caen y cuando se producen lanzamientos de nuevos productos en pantallas y acristalamiento inteligente. Las variables clave se proyectaron utilizando señales publicadas de expansión de capacidad, perspectivas de producción de edificios y automóviles, y aportes de expertos sobre la erosión de ASP y las mejoras de rendimiento. La trayectoria final se revisó luego para ajustarse al ritmo práctico de comercialización.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas que comparan el modelo con señales independientes, seguidas de verificaciones de precios atípicos, saltos de penetración poco realistas o divisiones regionales que no coinciden con las huellas de fabricación conocidas. Cuando se encontraba una discrepancia, revisábamos los supuestos y, cuando era necesario, volvíamos a contactar a los participantes de la industria para confirmar si el cambio era real o solo una cuestión de sincronización en los datos.

Antes de la aprobación final, el trabajo es revisado por otro analista para confirmar que las definiciones, los cálculos y las conversiones sean coherentes en toda la serie temporal. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes adiciones de capacidad, cambios de política que afectan a los despliegues de edificios inteligentes o cambios notables en las hojas de ruta de tecnología de pantallas. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual.

Dimensionamiento del mercado de electrónica transparente de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la electrónica transparente a menudo varían porque la categoría se sitúa entre pantallas, acristalamiento y energía, y cada editor traza la línea de inclusión de manera diferente. Las diferencias también provienen de las decisiones sobre el nivel de precios, componente frente a dispositivo terminado, el momento del tipo de cambio, y si los proyectos piloto se cuentan como demanda escalada.

La tabla muestra una dispersión clara que proviene principalmente del alcance y el tratamiento de precios, y luego de la ventana de previsión utilizada. En el modelo de Mordor Intelligence, solo se cuentan los componentes electrónicos transparentes y los dispositivos terminados recién fabricados que cumplen con un umbral alto de transmitancia óptica. Las unidades reacondicionadas más la mayoría de las películas de reacondicionamiento de posventa no se tratan como ingresos de mercado, lo que puede modificar los totales frente a estimaciones que agrupan recubrimientos complementarios o un gasto más amplio en vidrio inteligente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,37 mil millones de USD (2026) | |

| Editor de la Industria A | 2,60 mil millones de USD (2026) | Utiliza una cesta de productos más estrecha centrada en pantallas y ventanas transparentes, y los precios se acercan más a los niveles de fábrica sin normalizar consistentemente los márgenes de canal entre regiones. |

| Editor de la Industria B | 2,14 mil millones de USD (2025) | Utiliza un año base anterior y aplica una lista de aplicaciones más amplia, pero ofrece poca claridad sobre los umbrales de transmitancia y cómo se filtran los despliegues piloto, lo que puede suprimir los ingresos contabilizados en los primeros años. |

En general, el patrón de brechas se explica mejor por lo que se incluye, cómo se define el precio y cómo se maneja la demanda en etapa temprana. Cuando el alcance está vinculado a reglas de producto claras y la lógica de precios se mantiene coherente entre regiones, la cifra final se vuelve más fácil de rastrear y repetir durante las actualizaciones, incluso cuando el mercado se mueve rápidamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrónica transparente?

El tamaño del mercado de electrónica transparente alcanzó USD 3,37 mil millones en 2026 y se proyecta que llegue a USD 8,86 mil millones en 2031.

¿Qué segmento se está expandiendo más rápidamente?

Se prevé que los paneles solares transparentes crezcan a una CAGR del 25,05% entre 2026 y 2031 a medida que la fotovoltaica integrada en edificios gana apoyo político.

¿Por qué Asia Pacífico es tan dominante?

La región alberga los mayores clústeres de fabricación de pantallas, mandatos agresivos de fotovoltaica integrada en edificios en China y una rápida adopción minorista de señalización digital transparente, lo que le otorga una participación de ingresos del 42,80% en 2025.

¿Cómo se están abordando las escaseces de materiales?

Los fabricantes están diversificando más allá del óxido de indio y estaño adoptando conductores de nanohilo de plata y malla metálica que ofrecen una transparencia comparable con mayor flexibilidad.

¿Qué papel desempeñan las ventanas inteligentes en la eficiencia energética?

El acristalamiento electrocrómico integrado con los sistemas de gestión de edificios puede reducir el consumo de energía de refrigeración en aproximadamente un 20%, apoyando las directivas de construcción de emisiones netas cero de la Unión Europea.

¿La electrónica transparente se limita a las pantallas?

No. Las aplicaciones ahora incluyen muros cortina generadores de energía solar, calentadores de parabrisas, sensores médicos elásticos y tejados de invernaderos, lo que refleja un cambio hacia superficies multifuncionales.

Última actualización de la página el: