Tamaño y Participación del Mercado de Componentes Electrónicos Pasivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

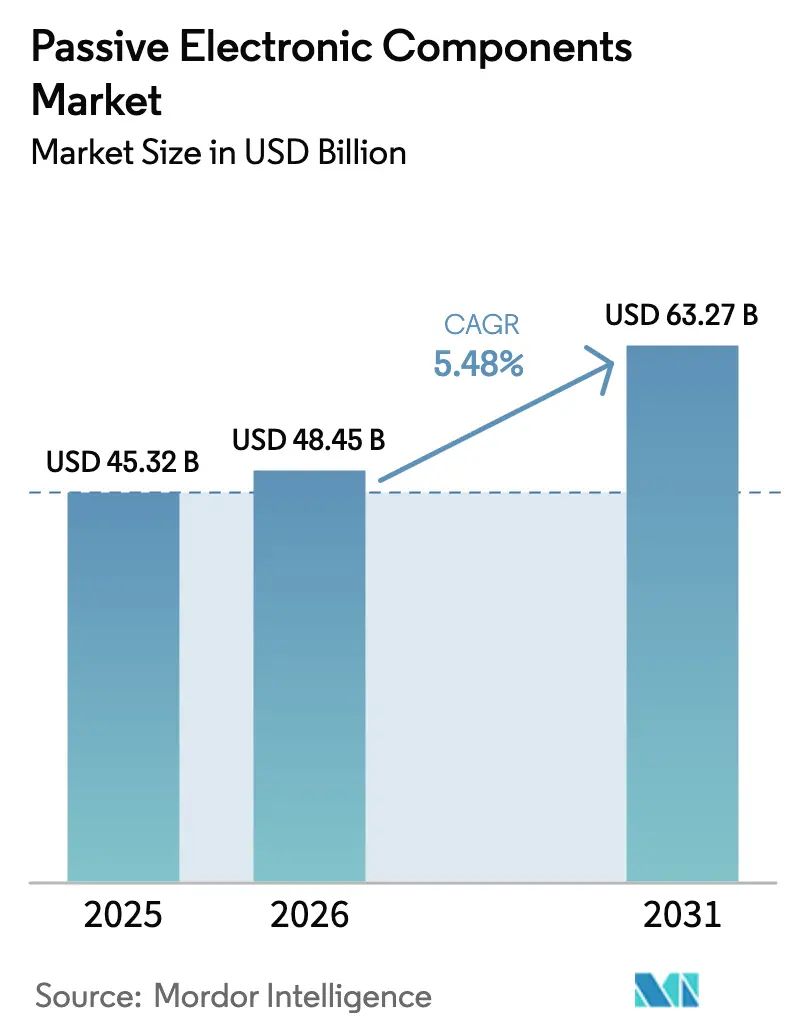

| Tamaño del Mercado (2026) | 48.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

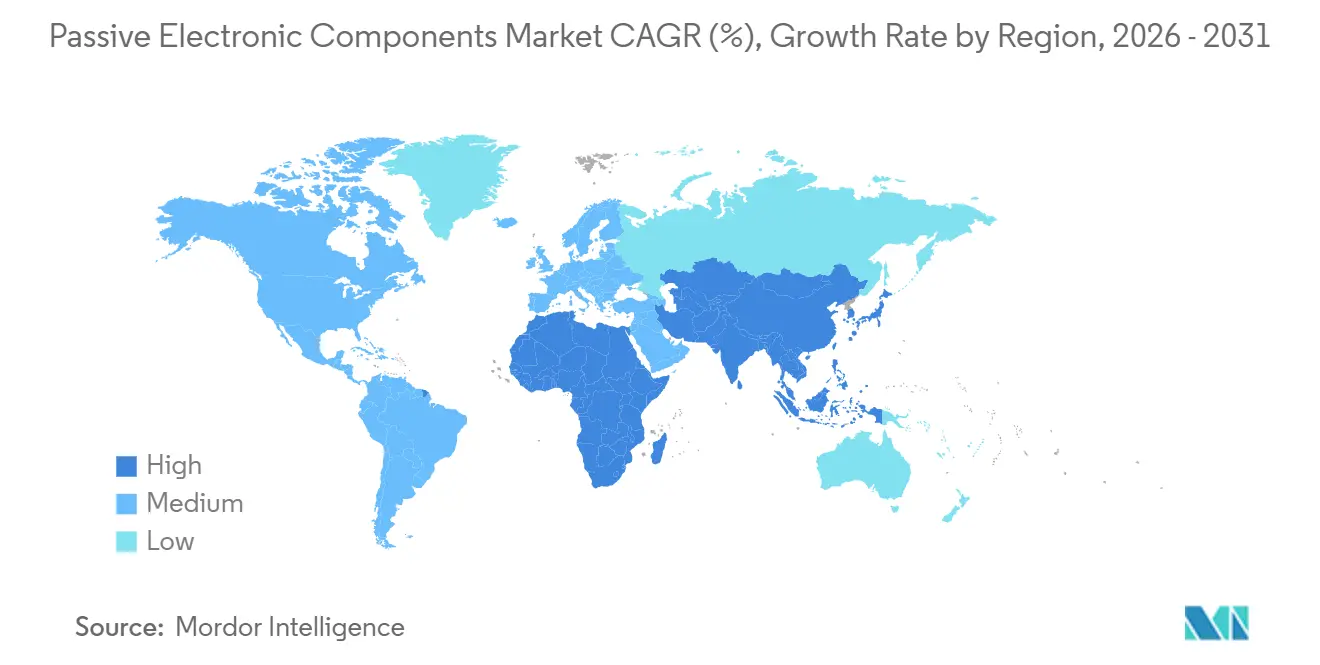

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Electrónicos Pasivos por Mordor Intelligence

El tamaño del mercado de componentes electrónicos pasivos fue valorado en 45,32 mil millones de USD en 2025 y se estima que crecerá desde 48,45 mil millones de USD en 2026 hasta alcanzar 63,27 mil millones de USD en 2031, a una CAGR del 5,48% durante el período de pronóstico (2026-2031). La expansión está liderada por plataformas de vehículos eléctricos que consumen entre tres y cinco veces más condensadores, resistencias e inductores por unidad que los automóviles de combustión interna, mientras que las estaciones base 5G y Wi-Fi 7 impulsan una demanda sin precedentes de filtros de alta frecuencia. Los fabricantes de equipos están integrando componentes pasivos en miniatura en sustratos de circuitos impresos para ahorrar espacio en la placa, incluso cuando la integración vertical en el suministro de paladio y rutenio amortigua los choques de precios. Los programas soberanos de electrónica en Oriente Medio, India y el Sudeste Asiático están regionalizando la producción, reduciendo el riesgo logístico y mejorando la resiliencia. El enfoque competitivo ha pasado, en consecuencia, de las guerras de precios al liderazgo tecnológico, con los principales proveedores patentando dieléctricos que soportan procesos de soldadura sin plomo a 260 °C e integrando componentes pasivos dentro de paquetes de módulos de potencia para inversores de carburo de silicio.

Conclusiones Clave del Informe

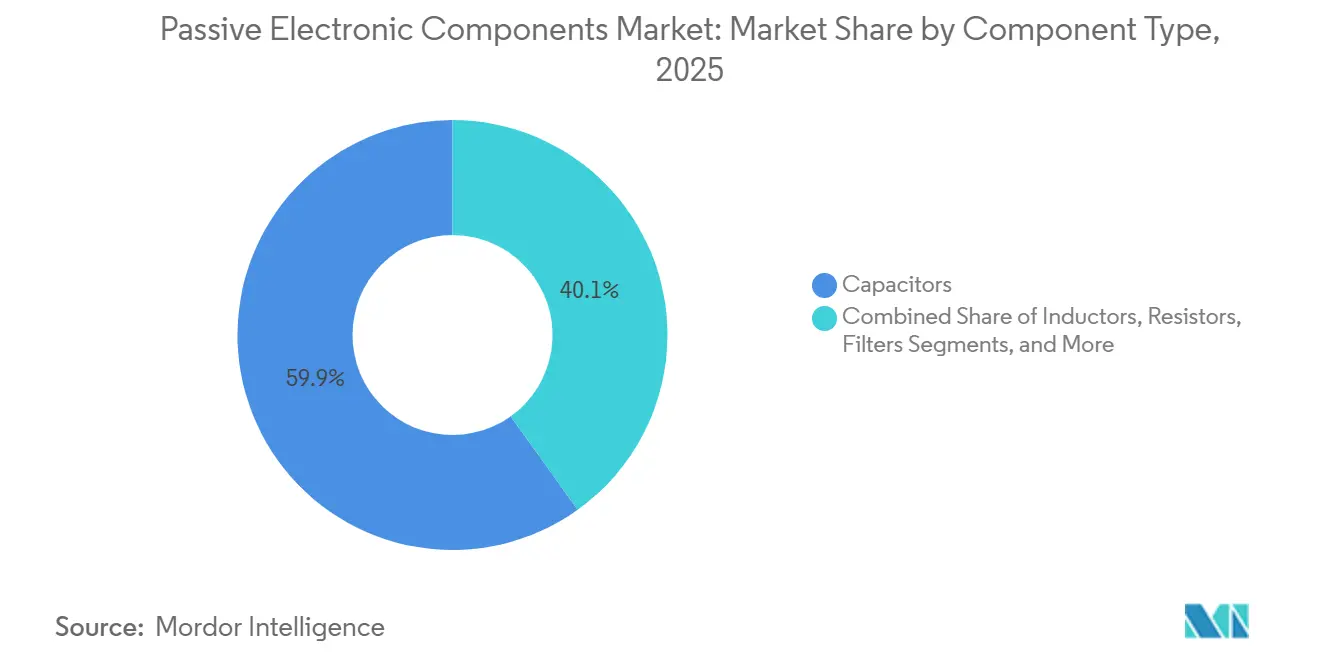

- Por tipo de componente, los condensadores representaron el 59,89% de la participación del mercado de componentes electrónicos pasivos en 2025, mientras que los filtros se expanden a una CAGR del 8,23% hasta 2031.

- Por tipo de producto de condensador, las unidades cerámicas lideraron con una participación del 45,78% del tamaño del mercado de componentes electrónicos pasivos en 2025; los supercondensadores avanzan a una CAGR del 7,31% hasta 2031.

- Por industria de usuario final de condensadores, el sector automotriz capturó el 26,59% de la participación de ingresos en 2025, aunque se prevé que las aplicaciones energéticas escalen a una CAGR del 7,02%.

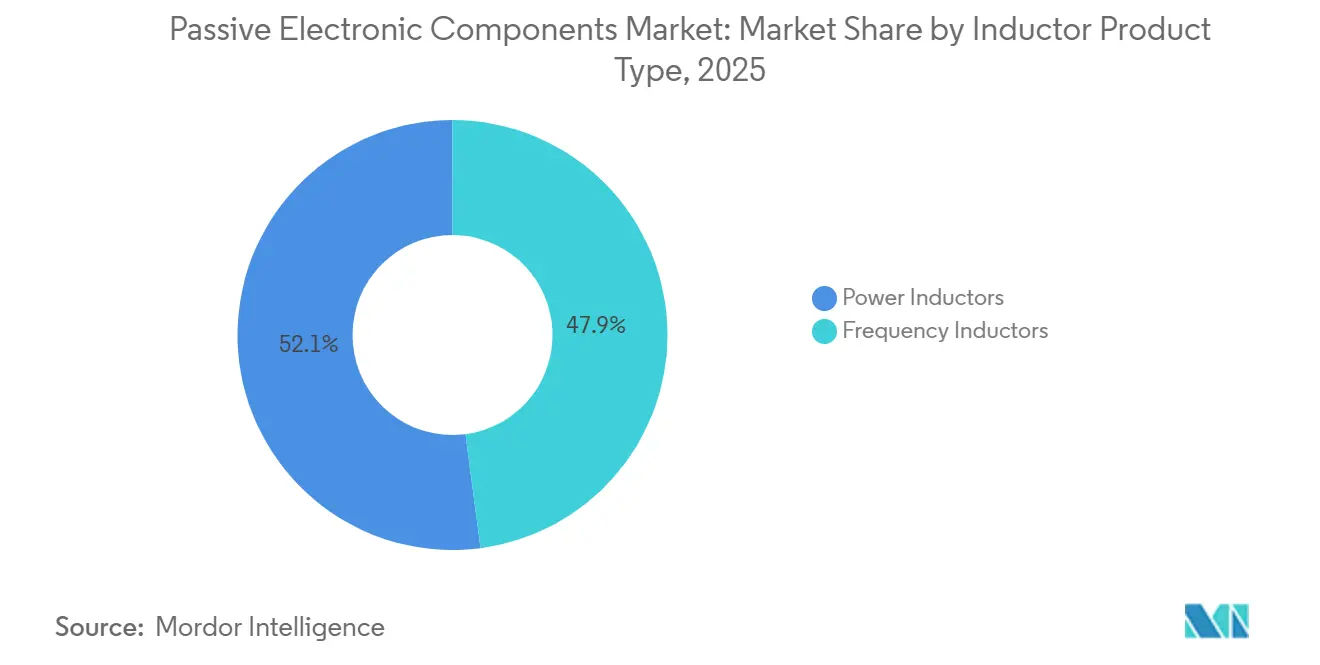

- Por tipo de producto de inductor, los inductores de potencia mantuvieron el 52,07% de los ingresos en 2025; se prevé que los inductores de radiofrecuencia registren la CAGR más rápida del 6,82% para 2031.

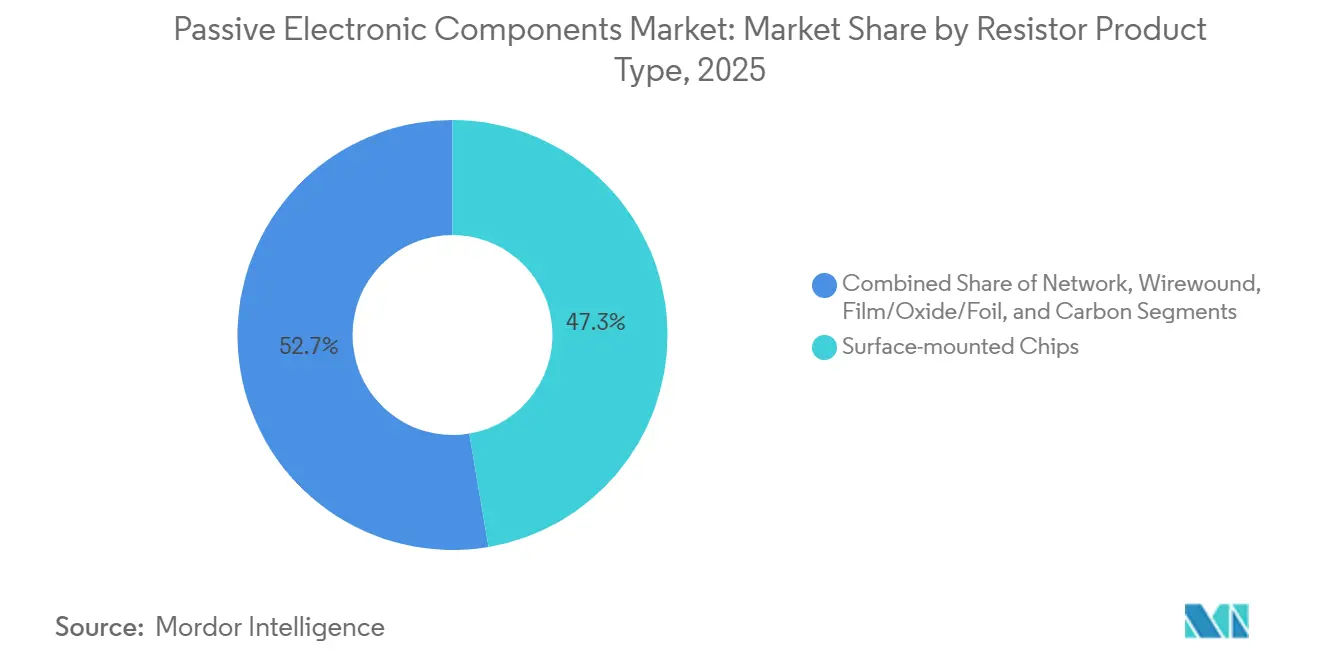

- Por tipo de producto de resistencia, los chips de montaje superficial dominaron con una participación del 47,32% en 2025, mientras que los dispositivos de película, óxido y lámina crecen a una CAGR del 6,03%.

- Por geografía, Asia Pacífico contribuyó con el 36,12% de los ingresos por condensadores en 2025, mientras que se espera que Oriente Medio registre una CAGR del 6,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Componentes Electrónicos Pasivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la electrónica automotriz para vehículos eléctricos y autónomos | +1.8% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Despliegue de 5G que impulsa la demanda de componentes pasivos de alta frecuencia | +1.5% | Asia Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Creciente adopción de dispositivos IoT que requieren componentes pasivos de ultrabajo consumo | +1.2% | Asia Pacífico, Europa | Mediano plazo (2-4 años) |

| Integración vertical del suministro de materiales para asegurar paladio y rutenio | +0.7% | Japón, Corea del Sur, Taiwán | Largo plazo (≥ 4 años) |

| Surgimiento de la tecnología de componentes pasivos integrados en sustratos de circuitos impresos | +0.9% | Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Regionalización de la fabricación de electrónica para mitigar el riesgo en la cadena de suministro | +1.0% | Sudeste Asiático, India, México, Europa Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Electrónica Automotriz para Vehículos Eléctricos y Autónomos

Los automóviles eléctricos despliegan hasta 3.000 componentes pasivos discretos, el triple que los vehículos convencionales, porque los paquetes de baterías de 800 V requieren condensadores cerámicos de alta rizado, resistencias de detección de corriente y filtros de interferencia electromagnética. Los sistemas de gestión de baterías integran por sí solos aproximadamente 200 condensadores cerámicos multicapa por módulo, suavizando las corrientes de equilibrado para proteger las celdas de iones de litio. El lidar y el radar de 77 GHz añaden inductores y condensadores de temperatura estable que deben cumplir ventanas de operación de menos 40 °C a más 125 °C. Tesla reportó un aumento del 18% en el costo de componentes pasivos por vehículo en 2025, impulsado en gran medida por estas actualizaciones de alta tensión.[1]Tesla Inc., "Informe Anual 2025," tesla.com Los proveedores de primer nivel están ubicando líneas de condensadores junto a las plantas de trenes de potencia europeas y chinas, reduciendo los plazos de entrega de 12 a cuatro semanas y liberando capital de trabajo.

Despliegue de 5G que Impulsa la Demanda de Componentes Pasivos de Alta Frecuencia

Las macroceldas de quinta generación utilizan espectro por encima de 3,5 GHz, donde los parásitos en los componentes pasivos convencionales inducen pérdidas de inserción. Los paneles Massive-MIMO agrupan entre 64 y 256 radiadores y necesitan condensadores con frecuencias de autorresonancia superiores a 10 GHz. Los sitios 5G autónomos globales alcanzaron 1,2 millones a finales de 2025, con China y Corea del Sur albergando el 60% de los despliegues.[2]GSMA, "Informe de Economía Móvil 2025," gsma.com Cada radio consume aproximadamente 400 componentes pasivos, incluidos inductores de radiofrecuencia sintonizados para operación en gigahercios. Ericsson documentó una reducción del 25% en el peso de sus radios de banda media al miniaturizar estos componentes pasivos, permitiendo instalaciones más ligeras en azoteas.[3]Ericsson, "Informe de Sostenibilidad 2025," ericsson.com Solo un puñado de proveedores puede sinterizar núcleos de ferrita que mantienen la permeabilidad estable en extremos de temperatura y humedad.

Creciente Adopción de Dispositivos IoT que Requieren Componentes Pasivos de Ultrabajo Consumo

Los sensores industriales, los nodos de agricultura inteligente y los monitores de salud remotos deben sobrevivir años con pilas de botón, lo que impulsa a los proveedores a diseñar condensadores e inductores con fugas inferiores a 1 nA. Las conexiones IoT celulares superaron los 3.000 millones en 2025, siendo la agricultura y la logística los adoptantes más rápidos. Los dispositivos soportan oscilaciones de menos 40 °C a más 85 °C y humedad superior al 90%, lo que acelera la electromigración si las terminaciones no son resistentes a la corrosión. Los fabricantes aplican recubrimientos conformales para extender la vida útil más allá de 10 años, un requisito indispensable para los contadores inteligentes y los monitores de tuberías. Vishay señaló que las resistencias de película delgada originalmente diseñadas para unidades de control de motor ahora aparecen en pasarelas IoT porque derivan menos del 0,1% a lo largo de una década.

Surgimiento de la Tecnología de Componentes Pasivos Integrados en Sustratos de Circuitos Impresos

La integración de resistencias y condensadores dentro del dieléctrico del circuito impreso reduce el área de la placa un 30% y acorta los caminos de retorno, mejorando la integridad de la señal. AT and S reveló que los sustratos integrados representaron el 15% de los ingresos de interconexión de alta densidad en 2025, casi el doble que en 2024.[4]AT and S, "Informe Anual 2025," ats.net El método se basa en la deposición por pulverización catódica y el recorte láser, lo que exige 50 millones de USD por línea en capital. Intel patentó condensadores de desacoplo integrados en protuberancias de chip que reducen la impedancia de distribución de energía un 40%, permitiendo velocidades de reloj superiores a 6 GHz sin caída de tensión. Si bien son rentables para valores inferiores a 100 nF, los componentes pasivos integrados vinculan a los clientes a un único proveedor de circuitos impresos, aumentando los costos de cambio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de metales preciosos que afecta los costos de los condensadores | -0.9% | Japón, Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Límites de miniaturización para componentes de alta capacitancia | -0.6% | Global, más restrictivo en electrónica de consumo | Mediano plazo (2-4 años) |

| Regulaciones ambientales sobre el uso de tantalio y plomo | -0.5% | Europa, América del Norte, Asia Pacífico | Largo plazo (≥ 4 años) |

| Escasez de talento en experiencia en diseño de radiofrecuencia de alta frecuencia | -0.4% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Metales Preciosos que Afecta los Costos de los Condensadores

El paladio cotizó entre 900 y 1.400 USD por onza troy durante 2025, haciendo que los márgenes de los condensadores cerámicos multicapa oscilaran hasta 5 puntos porcentuales para los proveedores sin cobertura. El rutenio se disparó un 40% a principios de 2025 cuando las restricciones de exportación rusas redujeron la disponibilidad, forzando la reformulación de pastas de electrodos que sacrifican la densidad de capacitancia. TDK señaló que la inflación de metales preciosos recortó su margen de condensadores en 150 puntos básicos en el ejercicio fiscal 2025 y desencadenó una revisión de precios con compradores del sector automotriz e industrial. Los pequeños proveedores sin escala sufrieron impactos más severos, acelerando la consolidación del sector.

Límites de Miniaturización para Componentes de Alta Capacitancia

El espesor del dieléctrico en los condensadores cerámicos multicapa se ha reducido a 0,5 µm, pero adelgazarlo más desencadena el efecto túnel cuántico y la ruptura dieléctrica. Murata calculó que un paquete 0201 con 22 µF requeriría 1.000 capas, un factor que destruye el rendimiento y hace que la pieza no sea económica. Los diseñadores están apilando chips de menor capacitancia o adoptando híbridos poliméricos para alta energía volumétrica en perfiles delgados. El iPhone 16 de Apple combinó matrices cerámicas y de tantalio para superar este límite, aunque con mayor complejidad en la lista de materiales.[5]Apple Inc., "Informe de Responsabilidad con Proveedores 2025," apple.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Condensadores Anclan el Mercado, los Filtros Surgen por la Demanda de Radiofrecuencia

En 2025, los condensadores representaron el 59,89% de los ingresos en el mercado de componentes electrónicos pasivos, validando su universalidad para el acondicionamiento de energía en equipos automotrices, industriales y de consumo. Los filtros, aunque de menor base, se expandirán a una CAGR del 8,23% hasta 2031, ya que cada teléfono inteligente 5G integra ahora hasta 40 filtros acústicos para aislar las señales de Wi-Fi 6E, Bluetooth, banda ultraancha y 5G. Los inductores sustentan los convertidores de potencia, mientras que las resistencias establecen corrientes y dividen tensiones en todos los circuitos.

La tecnología integrada está redibujando los límites de las categorías. Los sustratos que alojan resistencias y condensadores de película delgada reducen la altura para los teléfonos inteligentes, pero los valores superiores a 100 nF aún requieren dispositivos discretos para el almacenamiento de energía. Como resultado, se espera que el tamaño del mercado de componentes electrónicos pasivos para condensadores discretos en los sectores automotriz e industrial siga siendo dominante, incluso cuando los filtros centrados en la cadena de señal continúan ganando participación incremental en teléfonos inteligentes y estaciones base.

Por Tipo de Producto de Condensador: El Dominio Cerámico se Encuentra con el Impulso de los Supercondensadores

Las unidades cerámicas entregaron el 45,78% de las ventas de condensadores en 2025, beneficiándose de un amplio rango de capacitancia, baja resistencia en serie equivalente y alta respuesta en frecuencia. Los supercondensadores están proyectados para registrar una CAGR del 7,31%, respaldados por el frenado regenerativo y la regulación de frecuencia de la red, donde sus rápidos ciclos de carga y descarga destacan.

Mientras que los dispositivos electrolíticos de tantalio y aluminio continúan en aplicaciones aeroespaciales e industriales, los proveedores están combinando dieléctricos de película y cerámicos para alcanzar clasificaciones de 1.000 V en cargadores a bordo de vehículos eléctricos de 800 V. Esta combinación garantiza que el tamaño del mercado de componentes electrónicos pasivos vinculado a los bloques de vehículos eléctricos de alta tensión siga creciendo a pesar de la madurez general de los teléfonos inteligentes.

Por Industria de Usuario Final de Condensadores: El Sector Automotriz Lidera, la Energía se Acelera

El sector automotriz absorbió el 26,59% de la demanda de condensadores en 2025 en el mercado de componentes electrónicos pasivos. La generación y el almacenamiento de energía escalarán a una CAGR del 7,02% hasta 2031, a medida que los inversores fotovoltaicos y las turbinas eólicas adoptan condensadores de película capaces de soportar sobretensiones de kilovoltios.

La maquinaria industrial, el sector aeroespacial y los dispositivos médicos siguen requiriendo unidades robustas o biocompatibles, aunque la electrónica de consumo continúa enviando volúmenes en decenas de miles de millones de piezas. El enfoque del segmento se inclina, por tanto, desde el volumen puro hacia la diversidad de aplicaciones, preservando la rentabilidad de la industria de componentes electrónicos pasivos.

Por Tipo de Producto de Inductor: Los Inductores de Potencia Lideran, las Variantes de Radiofrecuencia Ganan Terreno

Los inductores de potencia contribuyeron con el 52,07% de los ingresos por inductores en 2025 gracias a los convertidores reductores y elevadores que alimentan las CPU y los cargadores de baterías. Los inductores de frecuencia, aunque solo representan una cuarta parte del valor del segmento, se espera que se expandan a una CAGR del 6,82% a medida que proliferan los terminales de 5G de banda media y comunicaciones por satélite.

Los híbridos suaves de 48 V para automóviles y la iluminación LED requieren inductores blindados con saturación superior a 20 A, mientras que los aceleradores de inteligencia artificial para centros de datos necesitan bobinas de radiofrecuencia de tolerancia ajustada para filtros de múltiples gigahercios. Los proveedores que refinan el polvo de ferrita para mantener la permeabilidad a estas frecuencias capturarán la próxima ola de crecimiento del mercado de componentes electrónicos pasivos.

Por Industria de Usuario Final de Inductores: El Sector Automotriz Domina, las Comunicaciones Surgen

El sector automotriz reclamó el 28,61% del gasto en inductores en 2025, impulsado por los convertidores CC-CC distribuidos dentro de los vehículos eléctricos. Las comunicaciones, los servidores y el almacenamiento registrarán una CAGR del 6,47% hasta 2031, a medida que los clústeres de inteligencia artificial despliegan cientos de etapas de potencia por placa.

El sector aeroespacial y de defensa necesita componentes magnéticos tolerantes a la radiación, mientras que los accionamientos de motores industriales dependen de bobinas de alta corriente. Los principales actores, por tanto, combinan la certificación automotriz AEC-Q200 con servicios de personalización para sectores robustos, aislando los márgenes incluso cuando los volúmenes de teléfonos inteligentes se estabilizan.

Por Tipo de Producto de Resistencia: Los Chips de Montaje Superficial Prevalecen, las Variantes de Película Aumentan

Las resistencias de chip de película gruesa mantuvieron una participación del 47,32% en 2025, utilizadas en todo, desde divisores de tensión hasta resistencias de pull-up. Las piezas de película, óxido y lámina superarán con una CAGR del 6,03% porque los equipos médicos, aeroespaciales y de instrumentación exigen coeficientes de temperatura inferiores a 25 ppm/°C.

Las unidades bobinadas continúan en el frenado dinámico y los bancos de carga, mientras que las redes de resistencias simplifican la retroiluminación LED. El tamaño del mercado de componentes electrónicos pasivos dedicado a dispositivos de película de precisión y lámina se expande, por tanto, a medida que las aplicaciones con gran carga analógica buscan una deriva inferior al 0,1% a lo largo de la vida útil.

Por Industria de Usuario Final de Resistencias: La Electrónica de Consumo Lidera, la Energía Crece

Los teléfonos inteligentes, los ordenadores portátiles y las consolas absorbieron el 27,47% de los ingresos por resistencias en 2025. Los inversores solares y eólicos serán el segmento de mayor crecimiento con una CAGR del 6,43% hasta 2031, a medida que las energías renovables instalan bloques de potencia a escala de megavatios.

Los vehículos eléctricos automotrices necesitan chips de detección de corriente de hasta 5 W en perfiles 2512, mientras que la imagen médica requiere resistencias ultraestables en amplificadores de gradiente. Estos nichos especializados refuerzan el giro de la industria de componentes electrónicos pasivos desde los volúmenes de consumo estandarizados hacia los sectores de alto valor.

Análisis Geográfico

Asia Pacífico representó el 36,12% de las ventas de condensadores en 2025 y sigue siendo el ancla del mercado de componentes electrónicos pasivos gracias a los profundos clústeres de fabricación en China, Japón, Corea del Sur y Taiwán. Los gobiernos regionales subvencionan la investigación en dieléctricos de próxima generación y ofrecen incentivos fiscales para la expansión de capacidad, permitiendo a los proveedores ubicarse junto a los centros de ensamblaje final de teléfonos inteligentes, PC y vehículos eléctricos.

La demanda de Oriente Medio, aunque solo representa una participación de un solo dígito medio, se expande a una CAGR del 6,76% hasta 2031 bajo iniciativas soberanas que financian fábricas de semiconductores, centros de datos y parques solares. Abu Dabi y Riad asignan presupuestos multimillonarios para localizar el ensamblaje de componentes pasivos, protegiendo la infraestructura crítica de telecomunicaciones y energía de las interrupciones en el suministro extranjero.

América del Norte y Europa representan mercados maduros pero resilientes. La electrificación de vehículos, la computación en el borde y la automatización industrial sostienen la demanda de componentes, mientras que las regulaciones ambientales impulsan la adopción de diseños sin plomo y sin tantalio. México, la República Checa y Polonia aprovechan las tendencias de relocalización, atrayendo nuevas líneas de condensadores cerámicos multicapa y resistencias de chip para acortar la logística de los fabricantes de equipos originales estadounidenses y alemanes.

Panorama Competitivo

Los cinco principales proveedores, Murata, TDK, Yageo, Samsung Electro-Mechanics y Kyocera, controlan aproximadamente el 45% de los ingresos de 2025, generando una estructura moderadamente concentrada donde la escala y las carteras de patentes son determinantes. Estos líderes invierten capital en hornos de sinterización que depositan dieléctricos submicrómetros, superando la densidad de capacitancia de sus rivales.

Murata presentó 47 patentes de materiales para condensadores cerámicos multicapa en 2024 y añadirá un 15% más de capacidad mediante una línea en Fukui de 670 millones de USD que comenzará en 2026.[6]Murata Manufacturing, "Presentación del Simposio Técnico 2024," murata.com TDK colabora con Infineon para integrar componentes pasivos dentro de módulos de carburo de silicio, un movimiento que eleva la frecuencia de conmutación a 100 kHz y erosiona el valor de los inductores discretos. La adquisición por parte de Yageo en 2025 de una planta malaya añade 8.000 millones de condensadores cerámicos multicapa por mes, diversificando la producción fuera de Taiwán, propensa a terremotos.[7]Yageo Corporation, "Informe Anual 2025," yageo.com

Los actores disruptivos como Fenghua y Torch incursionan en aplicaciones de consumo a través de subsidios gubernamentales, aunque tienen dificultades para obtener la calificación AEC-Q200 para los segmentos automotrices. La volatilidad de las materias primas reduce aún más los márgenes de los actores de segundo nivel que carecen de contratos de paladio a largo plazo. Por tanto, se espera que la consolidación continúe a medida que los fabricantes de nicho de condensadores y resistencias busquen escala o salgan del mercado.

Líderes de la Industria de Componentes Electrónicos Pasivos

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

Yageo Corporation (KEMET)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Murata invertirá 100.000 millones de JPY (670 millones de USD) para aumentar la producción de condensadores cerámicos multicapa en Fukui, Japón, con el objetivo de fabricar piezas con certificación AEC-Q200 para vehículos eléctricos y accionamientos industriales.

- Septiembre de 2025: TDK se asoció con Infineon para co-empaquetar inductores y condensadores dentro de inversores de carburo de silicio, permitiendo una conmutación superior a 100 kHz para sistemas de tracción de vehículos eléctricos.

- Agosto de 2025: Yageo adquirió el 51% de una fábrica de componentes pasivos malaya por 120 millones de USD, añadiendo 8.000 millones de unidades de condensadores cerámicos multicapa por mes de capacidad destinada a clientes automotrices del Sudeste Asiático.

- Junio de 2025: Samsung Electro-Mechanics lanzó condensadores cerámicos multicapa de 1.000 V para cargadores de vehículos eléctricos e inversores solares, utilizando un dieléctrico propietario estable desde menos 40 °C hasta más 125 °C.

- Abril de 2025: Vishay inauguró una planta de resistencias de 80 millones de USD en Monterrey, México, con una producción anual de 50.000 millones de unidades y la calificación AEC-Q200 programada para 2026.

- Febrero de 2025: Panasonic formó una empresa conjunta con un minero sudafricano, asegurando el suministro de paladio a cinco años a precio fijo para los electrodos de condensadores cerámicos multicapa.

Alcance del Informe Global del Mercado de Componentes Electrónicos Pasivos

Los componentes electrónicos pasivos son componentes que consumen energía. No producen energía, son incapaces de amplificación de potencia y no requieren energía eléctrica para operar. Simplemente absorben energía. Un ejemplo estándar de componentes electrónicos pasivos serían las resistencias, los inductores y los condensadores. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El mercado también cubre los principales factores que impactan el crecimiento del mercado de componentes electrónicos pasivos en términos de impulsores y restricciones.

El mercado de componentes electrónicos pasivos está segmentado por condensadores, inductores y resistencias.

Los condensadores se segmentan adicionalmente por tipo (condensadores cerámicos, condensadores de tantalio, condensadores electrolíticos de aluminio, condensadores de papel y película plástica, y supercondensadores), industria de usuario final (automotriz, electrónica de consumo, aeroespacial y de defensa, energía, comunicaciones/servidores/almacenamiento de datos, industrial y médico) y geografía.

Los inductores se segmentan adicionalmente por tipo (potencia y frecuencia), industria de usuario final (automotriz, electrónica de consumo y computación, aeroespacial y de defensa, y comunicaciones) y geografía (América del Norte, Europa, Asia Pacífico y el Resto del Mundo).

Las resistencias se segmentan adicionalmente por tipo (chips de montaje superficial, redes, bobinadas, película/óxido/lámina, carbono), industria de usuario final (automotriz, electrónica de consumo y computación, aeroespacial y de defensa, y comunicaciones) y geografía (América del Norte, Europa, Asia Pacífico y el Resto del Mundo).

Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Condensadores | Tipo de Producto | Condensadores Cerámicos |

| Condensadores de Tantalio | ||

| Condensadores Electrolíticos de Aluminio | ||

| Condensadores de Papel y Película Plástica | ||

| Supercondensadores | ||

| Por Industria de Usuario Final | Automotriz | |

| Industrial | ||

| Aeroespacial y de Defensa | ||

| Electrónica de Consumo y Computación | ||

| Comunicaciones/Servidores/Almacenamiento de Datos | ||

| Energía | ||

| Médico | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia Pacífico | ||

| Resto del Mundo | ||

| Inductores | Por Tipo de Producto | Inductores de Potencia |

| Inductores de Frecuencia | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y de Defensa | ||

| Electrónica de Consumo y Computación | ||

| Comunicaciones/Servidores/Almacenamiento de Datos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia Pacífico | ||

| Resto del Mundo | ||

| Resistencias | Por Tipo de Producto | Chips de Montaje Superficial |

| Redes | ||

| Bobinadas | ||

| Película/Óxido/Lámina | ||

| Carbono | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y de Defensa | ||

| Electrónica de Consumo y Computación | ||

| Comunicaciones/Servidores/Almacenamiento de Datos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia Pacífico | ||

| Resto del Mundo | ||

| Filtros y Otros Componentes | Por Industria de Usuario Final | Automotriz |

| Aeroespacial y de Defensa | ||

| Electrónica de Consumo y Computación | ||

| Comunicaciones/Servidores/Almacenamiento de Datos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia Pacífico | ||

| Resto del Mundo | ||

| Por Tipo de Componente | Condensadores | Tipo de Producto | Condensadores Cerámicos |

| Condensadores de Tantalio | |||

| Condensadores Electrolíticos de Aluminio | |||

| Condensadores de Papel y Película Plástica | |||

| Supercondensadores | |||

| Por Industria de Usuario Final | Automotriz | ||

| Industrial | |||

| Aeroespacial y de Defensa | |||

| Electrónica de Consumo y Computación | |||

| Comunicaciones/Servidores/Almacenamiento de Datos | |||

| Energía | |||

| Médico | |||

| Por Geografía | América del Norte | ||

| Europa | |||

| Asia Pacífico | |||

| Resto del Mundo | |||

| Inductores | Por Tipo de Producto | Inductores de Potencia | |

| Inductores de Frecuencia | |||

| Por Industria de Usuario Final | Automotriz | ||

| Aeroespacial y de Defensa | |||

| Electrónica de Consumo y Computación | |||

| Comunicaciones/Servidores/Almacenamiento de Datos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | ||

| Europa | |||

| Asia Pacífico | |||

| Resto del Mundo | |||

| Resistencias | Por Tipo de Producto | Chips de Montaje Superficial | |

| Redes | |||

| Bobinadas | |||

| Película/Óxido/Lámina | |||

| Carbono | |||

| Por Industria de Usuario Final | Automotriz | ||

| Aeroespacial y de Defensa | |||

| Electrónica de Consumo y Computación | |||

| Comunicaciones/Servidores/Almacenamiento de Datos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | ||

| Europa | |||

| Asia Pacífico | |||

| Resto del Mundo | |||

| Filtros y Otros Componentes | Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y de Defensa | |||

| Electrónica de Consumo y Computación | |||

| Comunicaciones/Servidores/Almacenamiento de Datos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | ||

| Europa | |||

| Asia Pacífico | |||

| Resto del Mundo | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de componentes electrónicos pasivos?

El tamaño del mercado de componentes electrónicos pasivos es de 48,45 mil millones de USD en 2026 y se prevé que alcance los 63,27 mil millones de USD en 2031.

¿Qué categoría de componente domina los ingresos actualmente?

Los condensadores representan el 59,89% de los ingresos en 2025, convirtiéndolos en el segmento de componentes más grande.

¿Qué tipo de producto crece más rápido dentro de los condensadores?

Los supercondensadores se expanden a una CAGR del 7,31% hasta 2031, impulsados por el frenado regenerativo y la regulación de frecuencia de la red.

¿Cómo afectará el 5G a la demanda de componentes pasivos?

Cada estación base 5G consume aproximadamente 400 componentes pasivos, impulsando las ventas de filtros de alta frecuencia e inductores durante los próximos dos años.

¿Cuál es la geografía de mayor crecimiento?

Se proyecta que Oriente Medio registre una CAGR del 6,76% hasta 2031 gracias a las inversiones soberanas en centros de datos y energías renovables.

¿Quiénes son los principales proveedores?

Murata, TDK, Yageo, Samsung Electro-Mechanics y Kyocera poseen colectivamente alrededor del 45% de los ingresos de 2025.

Última actualización de la página el: