Tamaño y Participación del Mercado de Equipos de Prueba Eléctricos y Electrónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

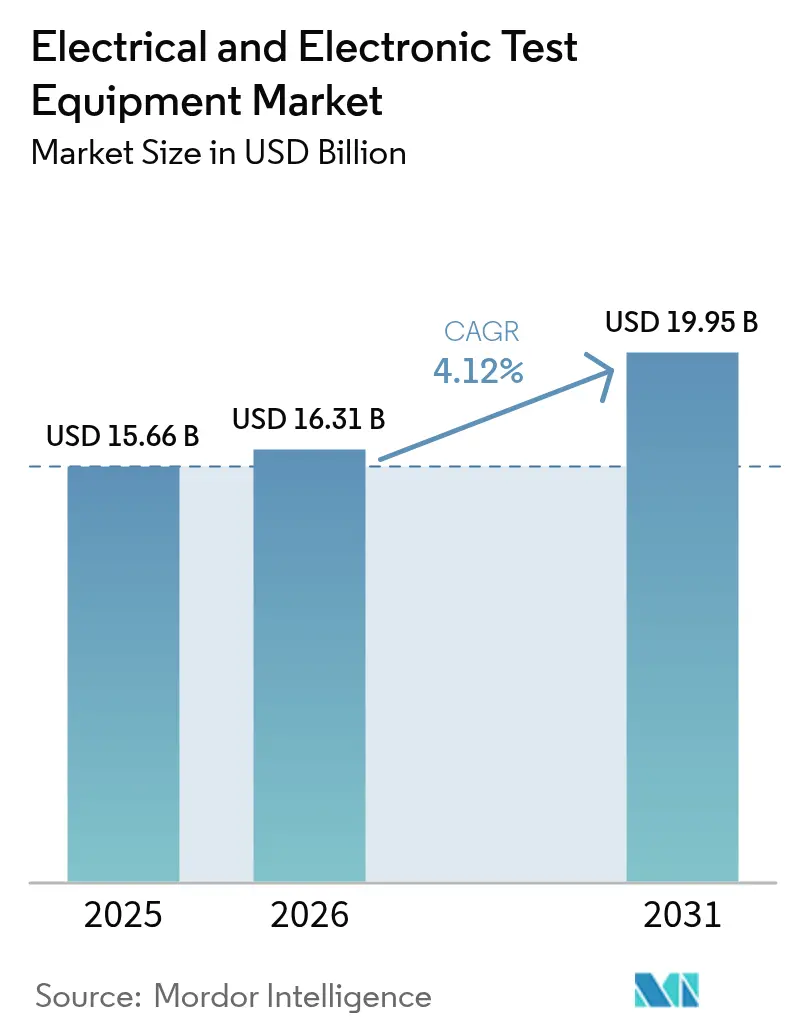

| Tamaño del Mercado (2026) | 16.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba Eléctricos y Electrónicos por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de prueba eléctricos y electrónicos crezca de USD 15,66 mil millones en 2025 a USD 16,31 mil millones en 2026 y se prevé que alcance USD 19,95 mil millones en 2031 a una CAGR del 4,12% durante el período 2026-2031. Este aumento sostenido refleja la creciente complejidad de las telecomunicaciones, la electrificación automotriz, la producción avanzada de semiconductores y el endurecimiento de las normativas de seguridad IoT. La demanda crece a medida que los despliegues de ondas milimétricas 5G, las plataformas de vehículos eléctricos de 800 V y las arquitecturas de chips de 3 nm superan los límites de medición de los sistemas heredados. La adopción de automatización asistida por IA, instrumentos definidos por software y sistemas PXI modulares está ampliando el acceso a capacidades sofisticadas, al tiempo que ayuda a los usuarios a mitigar los retrasos en la cadena de suministro y la inflación en los costos de componentes. Al mismo tiempo, la presión competitiva de los proveedores asiáticos orientados al costo está reconfigurando las estrategias de adquisición, y los modelos de alquiler están ganando terreno entre los clientes que enfrentan grandes desembolsos de capital. Estas tendencias paralelas mantienen el impulso hacia adelante del mercado de equipos de prueba eléctricos y electrónicos a pesar de los obstáculos periódicos derivados de la escasez de componentes y las disrupciones geopolíticas.

Conclusiones Clave del Informe

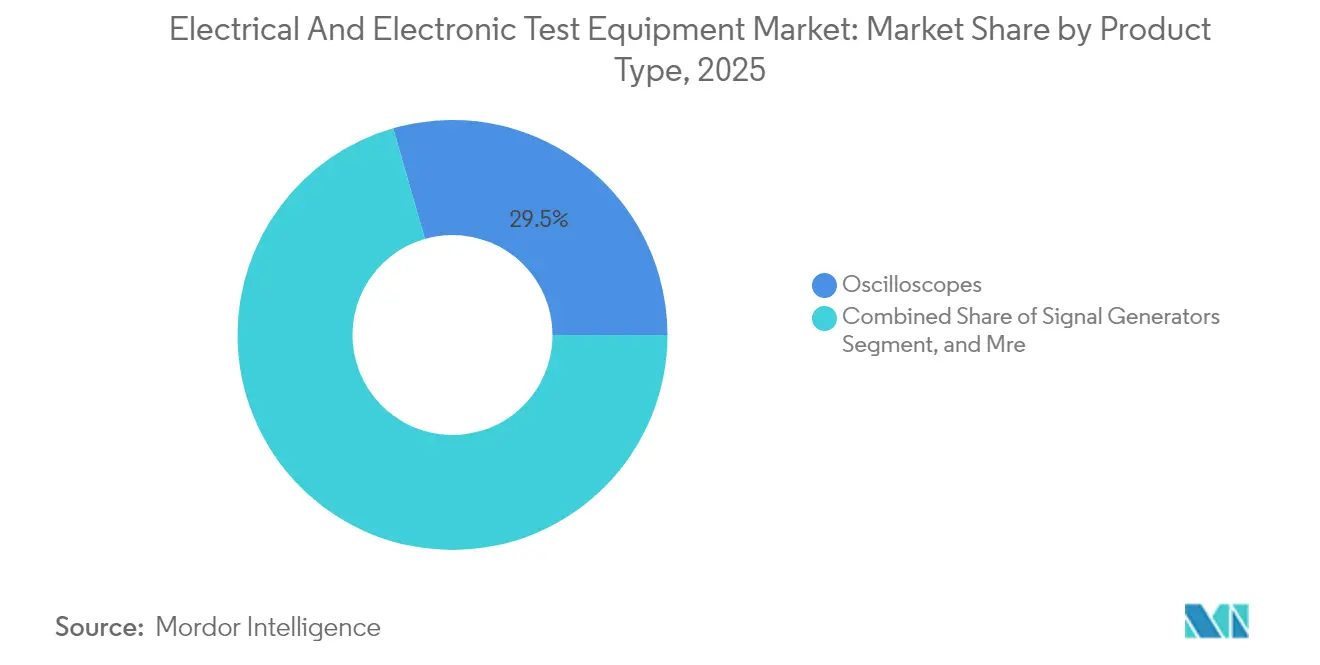

- Por tipo de producto, los osciloscopios lideraron con el 29,45% de la participación del mercado de equipos de prueba eléctricos y electrónicos en 2025, mientras que los equipos de RF y microondas se proyecta que crecerán más rápido con una CAGR del 4,63% hasta 2031.

- Por factor de forma, las plataformas de sobremesa mantuvieron el 47,12% de la participación del tamaño del mercado de equipos de prueba eléctricos y electrónicos en 2025, mientras que los sistemas PXI muestran la CAGR proyectada más alta del 5,02% hasta 2031.

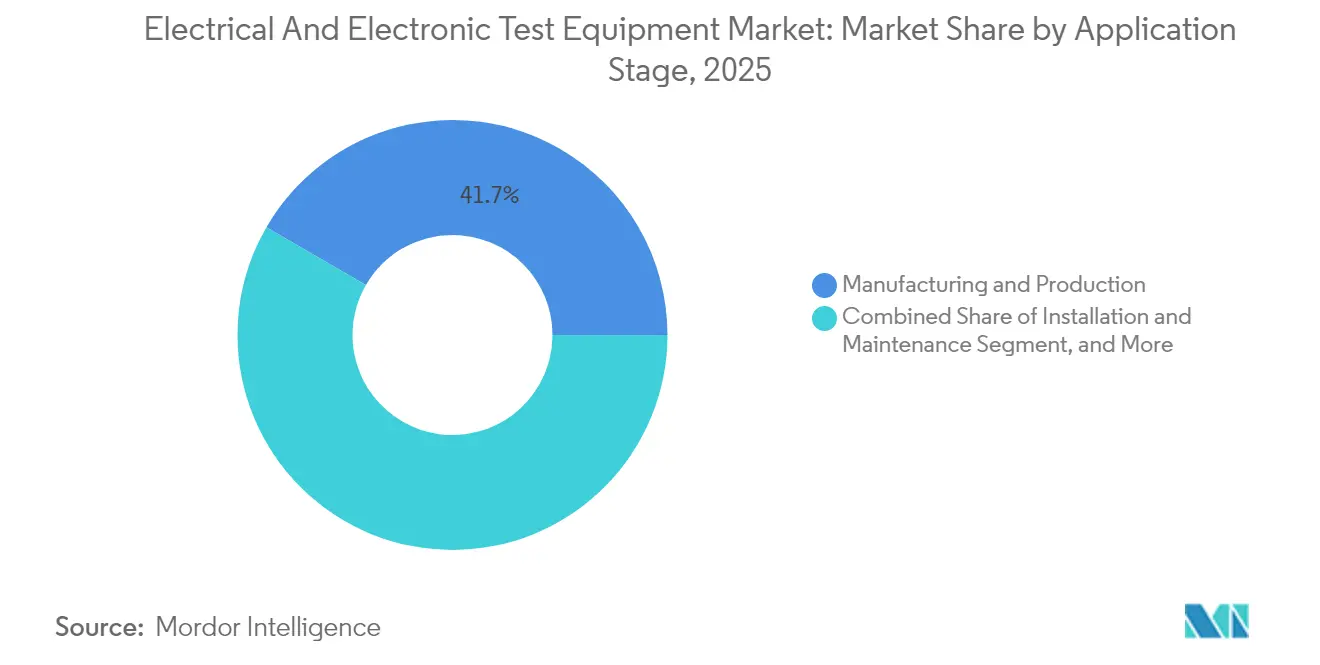

- Por etapa de aplicación, la fabricación y producción capturó el 41,65% de la participación del tamaño del mercado de equipos de prueba eléctricos y electrónicos en 2025; las pruebas de certificación y cumplimiento normativo avanzan a una CAGR del 4,91% durante 2026-2031.

- Por industria del usuario final, comunicaciones y redes acaparó el 32,24% de la participación en 2025 en el mercado de equipos de prueba eléctricos y electrónicos, pero las aplicaciones automotrices y de vehículos eléctricos registran la CAGR de previsión más alta del 4,79% hasta 2031.

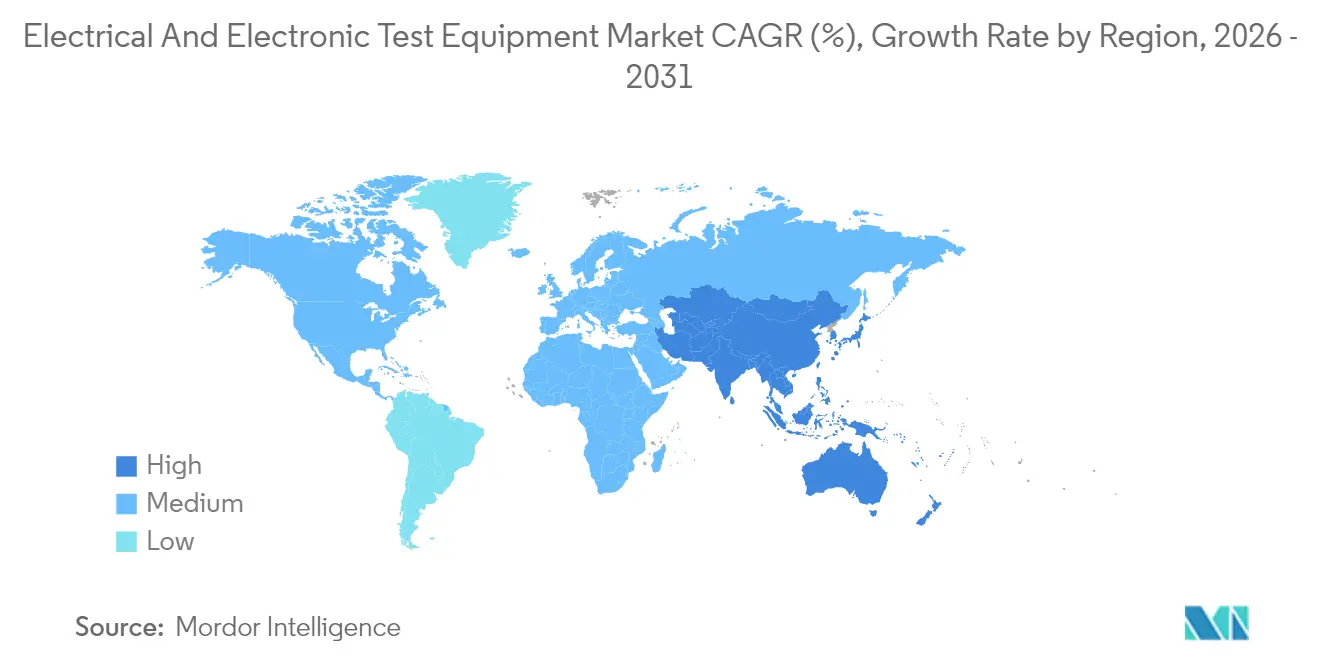

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 39,68% en 2025 del mercado de equipos de prueba eléctricos y electrónicos, mientras que se prevé que Asia Pacífico registre una CAGR del 5,22% y se convierta en la región de más rápido crecimiento para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba Eléctricos y Electrónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de Despliegue de 5G e Inalámbrico Avanzado | +1.2% | Global, con ganancias tempranas en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Complejidad de Semiconductores de Nodo Avanzado | +0.9% | Global, concentrado en Taiwán, Corea del Sur y Estados Unidos | Largo plazo (≥ 4 años) |

| Necesidades de Prueba para Vehículos Eléctricos y Electrónica de Potencia | +0.8% | Global, con aceleración en Europa, China y América del Norte | Mediano plazo (2-4 años) |

| Pruebas Automatizadas Asistidas por IA/ML | +0.6% | América del Norte y UE, con expansión al núcleo de APAC | Largo plazo (≥ 4 años) |

| Caracterización de Dispositivos de Banda Ultraancha Prohibida | +0.4% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Mandatos de Cumplimiento de Ciberseguridad IoT | +0.3% | Global, con liderazgo regulatorio en la UE y el Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ola de Despliegue de 5G e Inalámbrico Avanzado

La expansión global de la infraestructura 5G está impulsando una demanda sin precedentes de analizadores de ondas milimétricas y sub-6 GHz, generadores y cámaras de radiación sobre el aire. Los operadores necesitan validar la conformación de haz, la agregación de portadoras y el rendimiento del backhaul satelital en asignaciones de espectro cada vez más saturadas.[1]Rohde & Schwarz, "ATS800R Rango Compacto de Prueba de Antena," rohde-schwarz.com Los equipos ahora deben simular efectos Doppler, sincronización GNSS y latencia de redes no terrestres, tareas que los equipos de RF terrestres convencionales no pueden realizar. Los fabricantes están lanzando rangos CATR compactos que reducen el espacio en planta requerido manteniendo la fidelidad de la zona silenciosa, una necesidad clave para los fabricantes de dispositivos de consumo. La demanda también proviene de despliegues de redes privadas en plantas de fabricación y centros logísticos, donde la coexistencia espectral y la ultra-fiabilidad imponen nuevas cargas de verificación sobre los laboratorios de prueba. Estos factores sostienen colectivamente el impulso del mercado de equipos de prueba eléctricos y electrónicos a medida que los estándares inalámbricos evolucionan hacia el 5G-Avanzado y la investigación temprana de 6G.

Complejidad de Semiconductores de Nodo Avanzado

La fabricación de nodos de 3 nm y más finos multiplica los vectores de prueba a medida que los fabricantes de chips adoptan el empaquetado multi-chip y las arquitecturas de chiplets. La asociación industrial SEMI prevé ventas de equipos de prueba de semiconductores por valor de USD 6,7 mil millones para 2024, con un aumento del 30,3% esperado para 2025 a medida que aumenta la complejidad de los dispositivos.[2]SEMI, "Previsión Global de Ventas de Equipos para Semiconductores," semi.org Teradyne y sus socios ahora sondean ambas caras de los obleas de fotónica de silicio en un solo paso, reduciendo drásticamente los tiempos de ciclo para la óptica co-empaquetada. Las pilas de memoria de alto ancho de banda, los aceleradores de IA y los transceptores en paquete requieren un control térmico preciso y cobertura de interfaz multi-gigabit, lo que supera los límites de los sistemas ATE heredados. Los proveedores de tarjetas de sonda FormFactor y Technoprobe han recibido inversión estratégica de Advantest para asegurar el suministro de contactores de próxima generación. El creciente gasto de capital sustenta el crecimiento a largo plazo del mercado de equipos de prueba eléctricos y electrónicos al ampliar las cargas de trabajo abordables.

Necesidades de Prueba para Vehículos Eléctricos y Electrónica de Potencia

La adopción de vehículos eléctricos acelera la demanda de fuentes bidireccionales y cargas regenerativas que manejan arquitecturas de 800 V, inversores de carburo de silicio y cargadores conectados a la red. National Instruments ofrece sistemas escalables de hasta 2,4 MW con un 95% de eficiencia energética para la validación de paquetes de baterías y trenes de potencia.[3]National Instruments, "Plataformas de Prueba de Alta Potencia para Vehículos Eléctricos," ni.com Tektronix destaca los desafíos de sondeo a frecuencias de conmutación de 100 kHz, donde los parásiticos distorsionan las mediciones de pérdidas. La integración vehículo-red y la transferencia inalámbrica introducen puntos de verificación de cumplimiento para EMC, seguridad y códigos de red, ampliando el alcance de las pruebas. Chroma ATE cubre toda la cadena del vehículo eléctrico, desde emuladores de batería hasta dinómetros de propulsión, ilustrando la amplitud de las oportunidades para el mercado de equipos de prueba eléctricos y electrónicos. El crecimiento se mantiene sólido a medida que los fabricantes de automóviles escalan la producción en volumen de plataformas electrificadas en todo el mundo.

Pruebas Automatizadas Asistidas por IA/ML

Los algoritmos de aprendizaje automático están convirtiendo los instrumentos en sistemas predictivos que reducen los tiempos de ciclo y detectan anomalías antes de que se produzcan pérdidas de rendimiento. Los proveedores integran rutinas de IA que auto-calibran las configuraciones, optimizan las secuencias de prueba y programan el mantenimiento proactivo, extendiendo la vida útil de los activos y reduciendo el costo total de propiedad. Las arquitecturas definidas por software agrupan datos de osciloscopios, fuentes y analizadores para alimentar redes neuronales que aprenden las ventanas de parámetros óptimas. Los primeros adoptantes reportan reducciones de tiempo de prueba de dos dígitos, un beneficio convincente a medida que las fábricas buscan mayor rendimiento para la electrónica de mezcla alta. El cambio requiere robustos servidores de cómputo y canales de datos seguros, lo que impulsa alianzas entre fabricantes de instrumentos y proveedores de IA en la nube. Estos desarrollos elevan el mercado de equipos de prueba eléctricos y electrónicos al añadir flujos de valor de software sobre los ingresos tradicionales de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Desplazamiento hacia el Alquiler | -0.7% | Global, con impacto agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Presión de Precios de Proveedores Asiáticos de Bajo Costo | -0.5% | Global, con concentración en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de Componentes de Precisión | -0.3% | Global, con impacto severo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Derecho a la Reparación que Restringe los Protocolos Propietarios | -0.2% | América del Norte y UE, con efectos regulatorios indirectos en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Desplazamiento hacia el Alquiler

Las plataformas insignia de 5G o los sistemas ATE para semiconductores pueden superar el USD 1 millón por unidad, presionando los presupuestos de gastos de capital. Los clientes eligen cada vez más modelos de alquiler o suscripción; Electro Rent mantiene un inventario de USD 1,2 mil millones para satisfacer estas necesidades. La Asociación de Arrendamiento y Finanzas de Equipos de los Estados Unidos proyecta que el 54% de las adquisiciones de equipos serán financiadas en 2024 y espera que el Equipo como Servicio crezca a una CAGR del 50% hasta 2030. Si bien los ingresos recurrentes benefician a los proveedores a largo plazo, las ventas de hardware a corto plazo se estancan, moderando la expansión general del mercado de equipos de prueba eléctricos y electrónicos.

Presión de Precios de Proveedores Asiáticos de Bajo Costo

Marcas como GW Instek y Rigol Technologies ofrecen osciloscopios, analizadores de espectro y fuentes de corriente continua a precios muy por debajo de los competidores establecidos, aprovechando el abastecimiento de componentes en alto volumen y la producción localizada. Con ciclos de obsolescencia de componentes ahora tan cortos como dos años, el rediseño ágil y los cambios rápidos de herramientas otorgan a los proveedores emergentes un punto de entrada. Esta presión erosiona los precios de venta promedio en los segmentos de nivel básico, diluyendo sutilmente el crecimiento de ingresos del mercado de equipos de prueba eléctricos y electrónicos incluso cuando la demanda en unidades se mantiene firme.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos de RF Impulsan la Innovación

El tamaño del mercado de equipos de prueba eléctricos y electrónicos para osciloscopios se situó en USD 4,61 mil millones en 2025, lo que representa una participación dominante del 29,45% de los ingresos totales. Los osciloscopios siguen siendo indispensables en I+D, validación y resolución de problemas, aunque los límites de ancho de banda y la profundidad de decodificación de protocolos son ahora diferenciadores a medida que los diseños superan los 70 GHz. Los instrumentos de RF y microondas se expanden a una CAGR del 4,63% gracias a las redes no terrestres 5G, el IoT satelital y el radar automotriz. Los analizadores de espectro con disparadores en tiempo real y los generadores de señales capaces de un ancho de banda de modulación de 2 GHz están pasando del laboratorio al uso en campo. Los analizadores de red vectoriales portátiles como el VNA400 de 40 GHz alimentado por USB son prueba de que la miniaturización ya no compromete el rendimiento.

Los sistemas ATE para semiconductores enfrentan compras cíclicas vinculadas a las expansiones de fabricación, pero se benefician de las arquitecturas de chiplets que aumentan los recuentos de pines y impulsan las pruebas multipunto. Las cámaras de estrés ambiental y los probadores de seguridad eléctrica están recibiendo un impulso de las actualizaciones más estrictas de IEC y UL, especialmente en los dispositivos de consumo alimentados por batería. La convergencia óptico-eléctrica está generando probadores híbridos que miden la pérdida de inserción, los diagramas de ojo y las imperfecciones de RF en un único flujo de trabajo, satisfaciendo la demanda de los centros de datos de óptica co-empaquetada. En general, la diversificación de productos sustenta la estabilidad de los ingresos del mercado de equipos de prueba eléctricos y electrónicos a pesar de las bolsas de volatilidad.

Por Factor de Forma: Los Sistemas Modulares Ganan Impulso

Las plataformas de sobremesa ofrecen precisión de referencia, paneles frontales intuitivos y protección de entrada robusta, asegurando el 47,12% de los ingresos de 2025. Dominan el diseño en etapas tempranas y los laboratorios universitarios, donde la flexibilidad supera a la densidad de bastidor. Sin embargo, los sistemas PXI modulares están escalando más rápidamente con una CAGR del 5,02% a medida que los usuarios favorecen los canales sincronizados y definidos por software para las pruebas en paralelo. Se prevé que el tamaño del mercado de equipos de prueba eléctricos y electrónicos atribuido a las configuraciones PXI supere USD 5,18 mil millones para 2031, a medida que las fábricas digitalizan las estaciones de calidad y acortan los ciclos de cambio.

NI cuenta con más de 600 módulos PXI bajo su marca y 1.500 en todo el ecosistema más amplio, ofreciendo a los ingenieros una paleta tipo Lego de tarjetas de RF, señal mixta y potencia. ADLINK extiende su alcance a las líneas de producción masiva con probadores paramétricos basados en PXI que rivalizan con los sistemas de bastidor propietarios en rendimiento. Los analizadores portátiles llenan tareas complementarias en servicio de campo, granjas de energía renovable y auditorías de torres de telecomunicaciones, ahora con paneles de control en la nube para la generación instantánea de informes. Esta convergencia de factores de forma sostiene una competencia saludable dentro del mercado de equipos de prueba eléctricos y electrónicos.

Por Etapa de Aplicación: Las Pruebas de Cumplimiento Normativo se Aceleran

Las estaciones de fabricación y producción representaron el 41,65% del gasto de 2025, respaldadas por la creciente automatización y los análisis en línea que reducen los costos de reprocesamiento. Las pruebas de certificación y cumplimiento normativo superan a las demás etapas con una CAGR proyectada del 4,91%, resultado de las nuevas cláusulas de ciberseguridad en las regulaciones de radio de la UE y la evolución de los límites de EMC para cargadores de alta potencia. Los laboratorios de prueba amplían su alcance más allá de los parámetros eléctricos tradicionales para incluir el análisis de código y el rendimiento sobre el aire, aumentando la rotación de equipos.

El diseño y la I+D siguen siendo el motor creativo del mercado de equipos de prueba eléctricos y electrónicos, representando aproximadamente una cuarta parte de las ventas anuales. Las cadenas de herramientas que vinculan la simulación con la medición en vivo, a veces denominadas "prueba basada en modelos", ofrecen ciclos de diseño más ajustados e impulsan las actualizaciones a osciloscopios de mayor ancho de banda y analizadores lógicos. La demanda de instalación y mantenimiento está repuntando con la densificación de pequeñas celdas 5G y la ampliación de granjas solares, impulsando las compras de osciloscopios de espectro compactos, trazadores de curvas I-V y sondas de inspección de fibra.

Por Industria del Usuario Final: La Transformación Automotriz Lidera

Las redes de comunicaciones siguen encabezando la lista de compradores con el 32,24% de los gastos en 2025, cubriendo el despliegue de estaciones base macro, las actualizaciones de la columna vertebral de los centros de datos y la expansión del segmento terrestre satelital. Sin embargo, los fabricantes automotrices y de vehículos eléctricos registrarán una CAGR del 4,79% hasta 2031, reflejando la creciente fusión de sensores, la validación del tren de propulsión de vehículos eléctricos y las auditorías de ciberseguridad integradas. El mercado de equipos de prueba eléctricos y electrónicos encuentra nuevo terreno en bancos de prueba de baterías, bancos de calibración LiDAR y verificación de seguridad funcional en arquitecturas zonales.

Las fundiciones de semiconductores y los proveedores de ensamblaje y prueba subcontratados siguen siendo grandes inversores a medida que los aceleradores de IA, la memoria de alto ancho de banda y el empaquetado avanzado elevan los estándares de detección de defectos. Los presupuestos de defensa y aeroespacial están aumentando para las pruebas de guerra electrónica, radar de matriz de fase y carga útil espacial. La automatización industrial y las actualizaciones de la red eléctrica inteligente requieren analizadores de potencia y pasarelas de protocolo capaces de coexistir con los campos SCADA heredados, extendiendo la demanda más allá de los fabricantes de equipos originales electrónicos hacia los actores de la industria de procesos.

Análisis Geográfico

América del Norte generó una participación significativa impulsada por la I+D de defensa, las expansiones de fabricación en Arizona y los despliegues de la banda C 5G. Los incentivos federales y los laboratorios de calibración acreditados sostienen un ecosistema maduro que valora la trazabilidad y el servicio rápido. Los operadores de telecomunicaciones canadienses y las empresas emergentes de vehículos eléctricos añaden demanda incremental de servicios de cumplimiento normativo.

Asia Pacífico está en camino de alcanzar una CAGR del 5,22% y probablemente se acercará a la paridad con América del Norte para 2031. El impulso de China hacia los semiconductores autóctonos, el liderazgo de Taiwán en nodos avanzados y las inversiones de Corea del Sur en memoria contribuyen al crecimiento en volumen. Las naciones del Sudeste Asiático proporcionan una válvula de alivio de fabricación, creando oportunidades en campo abierto para osciloscopios de gama media y bastidores PXI. Los operadores de telecomunicaciones indios que adoptan Open RAN y los fabricantes de automóviles japoneses que validan baterías de estado sólido añaden diversas fuentes de ingresos al mercado de equipos de prueba eléctricos y electrónicos.

Europa muestra un crecimiento moderado pero estable a medida que la electrificación automotriz, los objetivos de energía renovable y las iniciativas de soberanía digital mantienen el flujo del gasto de capital. Alemania y Francia albergan importantes operaciones de calibración y alquiler, mientras que las naciones nórdicas son pioneras en pruebas de campo 5G avanzadas. Los proveedores de servicios de fabricación electrónica de Europa del Este atraen contratos de relocalización cercana, impulsando la demanda de instrumentos de nivel básico pero conectados a la red. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores, con la automatización minera, la energía solar a escala de utilidad y las modernizaciones aeroportuarias que permiten las primeras instalaciones de bancos de prueba modulares.

Panorama Competitivo

La industria de equipos de prueba eléctricos y electrónicos presenta una consolidación moderada, con los principales proveedores ampliando sus carteras a través de adquisiciones y alianzas. La compra de Spirent por parte de Keysight por USD 1,46 mil millones amplía su alcance en la suite de pruebas automatizadas para la nube y SD-WAN. El plan de Anritsu de adquirir DEWETRON agrega análisis de potencia de alta precisión para los sistemas de propulsión de vehículos eléctricos. Estos movimientos ejemplifican un cambio hacia plataformas integrales que combinan hardware, software y servicios gestionados, creando costos de cambio que fidelizan a los clientes.

Los especialistas más pequeños prosperan en nichos como la lectura de qubits de computadoras cuánticas, la óptica coherente de alta velocidad y las flotas de alquiler de EMC. Las alianzas como la colaboración de Teradyne con Infineon en dispositivos de potencia de banda ancha prohibida ilustran cómo los fabricantes de equipos originales y los fabricantes de equipos co-innovan cuando las soluciones de una sola parte son insuficientes. Los competidores con precios competitivos de Taiwán y China continental mantienen bajos los precios en el nivel básico, lo que anima a los operadores establecidos a migrar el valor hacia los análisis y la automatización impulsada por IA.

La infraestructura de servicios es otro campo de batalla; la cadena de calibración Trescal añadió 15 instalaciones en cinco continentes durante 2024. Los proveedores ahora incluyen paneles de monitoreo remoto, alertas de mantenimiento predictivo y actualizaciones de firmware basadas en la nube, convirtiendo la instrumentación en activos conectados. El cumplimiento de ISO 17025, ANSI Z540.3 e IEC-60529 sigue siendo una barrera para los nuevos participantes, favoreciendo a los operadores establecidos con laboratorios acreditados en múltiples países.

Líderes de la Industria de Equipos de Prueba Eléctricos y Electrónicos

Fortive Corporation

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

National Instruments Corporation

Anritsu Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Anritsu acordó adquirir DEWETRON para ampliar las soluciones de medición de potencia de precisión para aplicaciones de vehículos eléctricos y energía renovable.

- Marzo de 2025: Teradyne lanzó la primera celda de prueba de sonda de oblea de doble cara lista para producción para fotónica de silicio en asociación con ficonTEC.

- Febrero de 2025: Teradyne e Infineon formaron una alianza de prueba de semiconductores de potencia y transfirieron 80 ingenieros de ATE de Infineon a Teradyne.

- Enero de 2025: Advantest invirtió en FormFactor y Technoprobe, adquiriendo participaciones minoritarias para asegurar el suministro de tarjetas de sonda para nodos avanzados.

Alcance del Informe del Mercado Global de Equipos de Prueba Eléctricos y Electrónicos

Los equipos de prueba eléctricos y electrónicos incluyen una amplia gama de herramientas e instrumentos utilizados para medir, diagnosticar, probar y solucionar problemas en sistemas y dispositivos eléctricos y electrónicos. Se utilizan para medir parámetros eléctricos como voltaje, corriente, resistencia, capacitancia y frecuencia.

El mercado de equipos de prueba eléctricos y electrónicos está segmentado por tipo (equipos de prueba automática de semiconductores (ATE), equipos de prueba de radiofrecuencia (RF), equipos de prueba digital, pruebas eléctricas y ambientales, y adquisición de datos (DAQ)), industria del usuario final (comunicaciones, semiconductores e informática, aeroespacial y defensa, electrónica de consumo, vehículos eléctricos (VE) y otras industrias del usuario final), y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Osciloscopios |

| Analizadores de Espectro y de Red |

| Generadores de Señales |

| Equipos de Prueba Automática de Semiconductores (ATE) |

| Equipos de Prueba de RF y Microondas |

| Sistemas de Adquisición de Datos (DAQ) |

| Pruebas de Seguridad Eléctrica y Ambiental |

| Sobremesa |

| Portátil / De Mano |

| Modular / PXI / Basado en PC |

| Diseño e I+D |

| Fabricación y Producción |

| Instalación y Mantenimiento |

| Certificación y Cumplimiento Normativo |

| Comunicaciones y Redes |

| Semiconductores e Informática |

| Automotriz y Vehículos Eléctricos |

| Aeroespacial y Defensa |

| Electrónica de Consumo y Electrodomésticos |

| Industrial y Energía |

| Salud y Ciencias de la Vida |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Osciloscopios | ||

| Analizadores de Espectro y de Red | |||

| Generadores de Señales | |||

| Equipos de Prueba Automática de Semiconductores (ATE) | |||

| Equipos de Prueba de RF y Microondas | |||

| Sistemas de Adquisición de Datos (DAQ) | |||

| Pruebas de Seguridad Eléctrica y Ambiental | |||

| Por Factor de Forma | Sobremesa | ||

| Portátil / De Mano | |||

| Modular / PXI / Basado en PC | |||

| Por Etapa de Aplicación | Diseño e I+D | ||

| Fabricación y Producción | |||

| Instalación y Mantenimiento | |||

| Certificación y Cumplimiento Normativo | |||

| Por Industria del Usuario Final | Comunicaciones y Redes | ||

| Semiconductores e Informática | |||

| Automotriz y Vehículos Eléctricos | |||

| Aeroespacial y Defensa | |||

| Electrónica de Consumo y Electrodomésticos | |||

| Industrial y Energía | |||

| Salud y Ciencias de la Vida | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de prueba eléctricos y electrónicos en 2026?

El tamaño del mercado de equipos de prueba eléctricos y electrónicos se sitúa en USD 16,31 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 4,12%, alcanzando USD 19,95 mil millones para 2031.

¿Qué segmento de producto muestra el crecimiento más rápido?

Se proyecta que los equipos de prueba de RF y microondas crezcan a una CAGR del 4,63% hasta 2031 debido a la demanda de 5G, satélites y radar.

¿Por qué se considera a Asia Pacífico el motor de crecimiento?

Las expansiones de la capacidad de fabricación, las inversiones regionales en semiconductores y las iniciativas gubernamentales de apoyo impulsan conjuntamente una CAGR del 5,22% en Asia Pacífico.

¿Cómo están afectando los modelos de alquiler a los proveedores de equipos?

El creciente uso de alquiler y suscripción estabiliza los ingresos a largo plazo, pero puede reducir las ventas de hardware a corto plazo, recortando aproximadamente un 0,7% de la CAGR prevista.

Última actualización de la página el: