Tamaño y Participación del Mercado de Electrónica Híbrida Flexible (FHE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

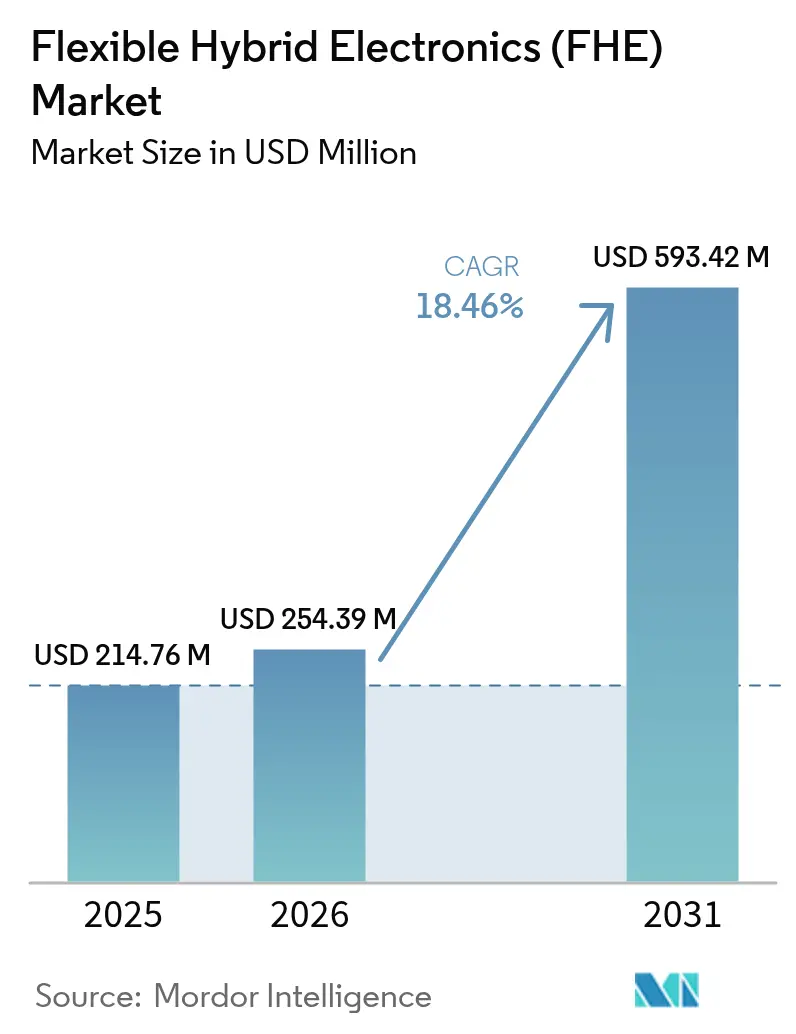

| Tamaño del Mercado (2026) | 254.39 Millones de dólares |

| Tamaño del Mercado (2031) | 593.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Híbrida Flexible (FHE) por Mordor Intelligence

El tamaño del mercado de electrónica híbrida flexible en 2026 se estima en USD 254,39 millones, creciendo desde el valor de 2025 de USD 214,76 millones con proyecciones para 2031 que muestran USD 593,42 millones, creciendo a una CAGR del 18,46% durante 2026-2031. La convergencia tecnológica entre dispositivos de silicio y componentes flexibles impresos está abriendo casos de uso de alto valor en dispositivos portátiles, interiores de automóviles y embalaje inteligente. El sólido financiamiento gubernamental, la expansión de la capacidad de rollo a rollo (R2R) y las mejoras en la confiabilidad de los sensores flexibles continúan reforzando la demanda. Las empresas están priorizando arquitecturas ligeras que se doblan, pliegan y estiran sin comprometer el rendimiento eléctrico, mientras que la innovación en sustratos está reduciendo los costos de materiales y habilitando diseños sostenibles. La intensidad competitiva se mantiene moderada, aunque la entrada de modelos de servicio de tipo fundición promete ampliar la diversidad de proveedores en el mercado de electrónica híbrida flexible.

Conclusiones Clave del Informe

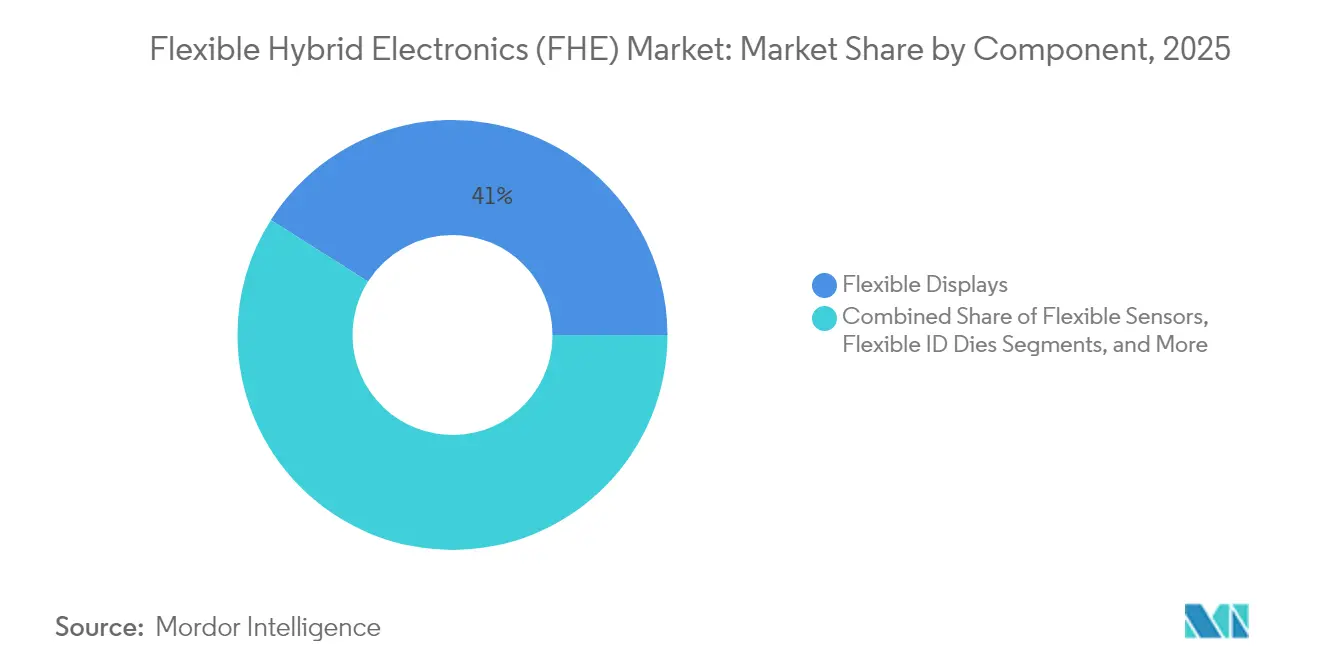

- Por componente, las pantallas flexibles lideraron con el 41,02% de la participación del mercado de electrónica híbrida flexible en 2025.

- Por sustrato, la poliimida representó el 45,78% del tamaño del mercado de electrónica híbrida flexible en 2025, mientras que los sustratos de papel y celulosa avanzan a una CAGR del 19,02% hasta 2031.

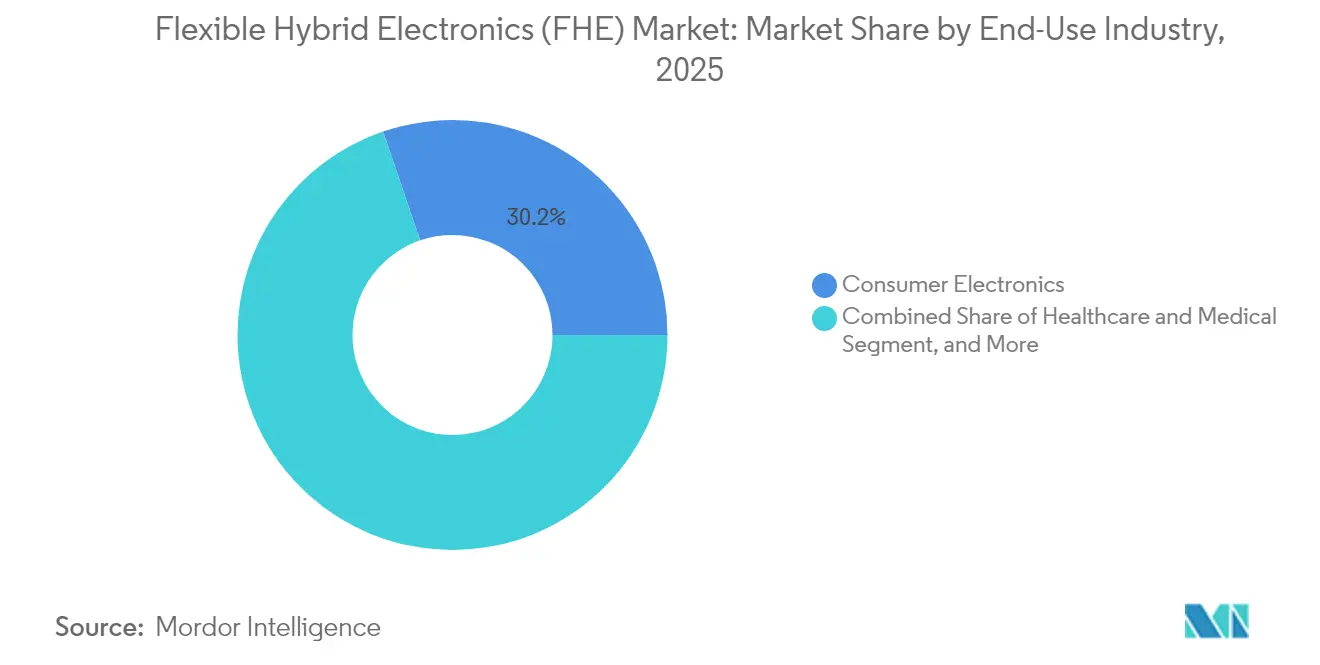

- Por uso final, la electrónica de consumo mantuvo una participación en ingresos del 30,24% en 2025 en el mercado de electrónica híbrida flexible y se proyecta que las aplicaciones de salud se expandan a una CAGR del 18,88% hasta 2031.

- Por proceso de fabricación, el método hoja a hoja (S2S) mantuvo una participación en ingresos del 34,47% en 2025 en el mercado de electrónica híbrida flexible, y se proyecta que el rollo a rollo (R2R) se expanda a una CAGR del 18,95% hasta 2031.

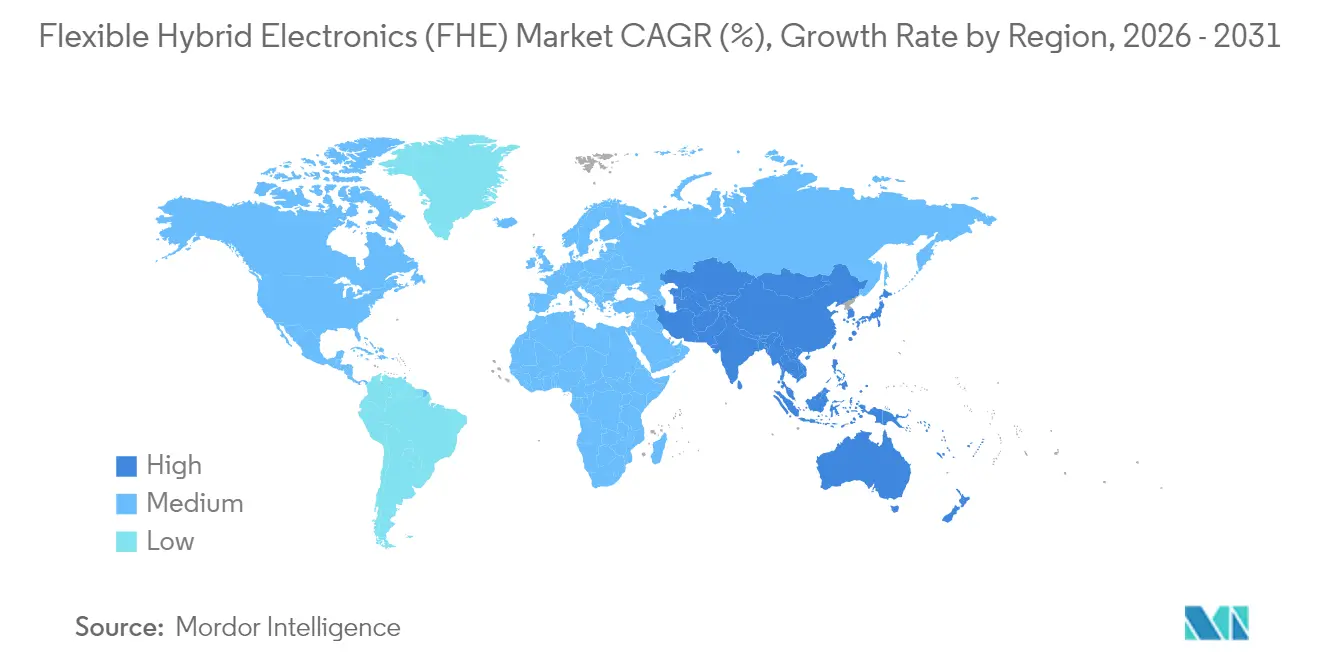

- Por geografía, América del Norte representó una participación del 38,10% en 2025 en el mercado de electrónica híbrida flexible, mientras que Asia-Pacífico avanza a una CAGR del 18,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica Híbrida Flexible (FHE)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda de productos ligeros, mecánicamente flexibles y rentables | +3.2% | Global con ganancias tempranas en América del Norte y APAC | Mediano plazo (2-4 años) |

| Programas de comercialización financiados por el gobierno | +2.8% | América del Norte y UE con efecto secundario en APAC | Largo plazo (≥ 4 años) |

| Proliferación del monitoreo de salud mediante dispositivos portátiles | +2.5% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Cambio hacia sustratos de PET/papel de bajo costo para embalaje de alto volumen | +2.1% | Núcleo en APAC, en expansión global | Mediano plazo (2-4 años) |

| Sinterización fotónica y soldaduras de baja temperatura que habilitan la adopción de PET | +1.9% | Centros de manufactura globales | Mediano plazo (2-4 años) |

| Electrónica estructural en molde en interiores de vehículos | +1.7% | América del Norte, UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de productos ligeros, mecánicamente flexibles y rentables

Las marcas orientadas al consumidor ahora compiten en libertad de factor de forma en lugar de ganancias incrementales de rendimiento. El panel OLED plegable de 18,1 pulgadas de Samsung Display con más de 500.000 ciclos de pliegue demostró que los umbrales de confiabilidad para dispositivos premium son alcanzables.[1]Samsung Display, "Innovaciones OLED en CES 2025," samsungdisplay.com Al mismo tiempo, los mercados sensibles al costo están adoptando sustratos de papel y celulosa que admiten electrónica desechable para logística, etiquetas inteligentes y análisis médicos de un solo uso. La batería impresa multicapa de VARTA AG basada en insumos reciclados muestra cómo los objetivos de diseño sostenible pueden coexistir con la necesidad de fuentes de energía flexibles. En conjunto, estos avances amplían la base de clientes accesible para el mercado de electrónica híbrida flexible y estimulan nueva actividad de diseño en múltiples niveles de la cadena de valor.

Programas de comercialización financiados por el gobierno

NextFlex ha desplegado USD 165 millones desde 2015 para avanzar conceptos piloto hacia la producción en volumen, asignando USD 5,3 millones en 2024 y USD 5,0 millones en 2025 a la ampliación de escala R2R y la electrónica en molde. Los beneficiarios de subvenciones coordinan a través de grupos de trabajo técnicos que estandarizan conjuntos de materiales, metrología y capacitación de la fuerza laboral, acortando las curvas de aprendizaje para las empresas más pequeñas. En Europa, la línea PI-SCALE de EUR 14 millones del IMEC entregó un modelo de fundición que produjo microprocesadores de película delgada flexibles en varias fábricas independientes.[2]DuPont, "Laminados Flexibles Pyralux," dupont.com Estas iniciativas abordan las costosas barreras de equipamiento y aceleran el tiempo de comercialización, añadiendo 2,8 puntos porcentuales a la CAGR prevista para el mercado de electrónica híbrida flexible.

Proliferación del monitoreo de salud mediante dispositivos portátiles

Los proveedores de atención médica valoran los flujos de datos continuos generados por parches multimodales que se adaptan a la piel. Un estudio de 2025 de Nature Communications presentó un parche heterogéneo sin vías que une la captura de ECG, fotopletismografía y administración transdérmica de fármacos en una sola pila flexible. Los electrodos de grafeno autorreparables mantienen la fidelidad de la señal después de daños, extendiendo la vida útil del dispositivo bajo el movimiento diario normal. Las capas de captación de energía que almacenan 5,82 mWh/cm² eliminan las baterías voluminosas, desbloqueando la operación de varios días. Estas capacidades respaldan los movimientos clínicos hacia la medicina preventiva y personalizada, haciendo de la atención médica el uso final de más rápido crecimiento en el mercado de electrónica híbrida flexible.

Cambio hacia sustratos de PET/papel de bajo costo para embalaje de alto volumen

Los bienes de consumo de alto volumen y las etiquetas de logística rara vez requieren la tolerancia de 200 °C de la poliimida. Los sustratos de papel y celulosa ahora rivalizan con los polímeros sintéticos en flexibilidad y conductividad básica, pero aportan reciclabilidad al final de su vida útil. Las tintas conductoras se imprimen directamente sobre papel sin recubrimiento, reduciendo los pasos del proceso y el costo de los materiales. Esta vía registra una CAGR del 19,54% y sitúa a los convertidores de APAC en el centro de la expansión de capacidad debido a la fuerte demanda regional de embalaje inteligente. Las limitaciones técnicas restantes incluyen la absorción de humedad y las ventanas de temperatura de operación restringidas, que confinen los sustratos de celulosa a entornos ambientales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados requisitos de I+D y gastos de capital | -2.3% | Global con mayor impacto en las PYME | Largo plazo (≥ 4 años) |

| Fragmentación de estándares y complejidad de la cadena de suministro | -1.8% | Global con marcos regionales diferenciados | Mediano plazo (2-4 años) |

| Confiabilidad de los dados adelgazados bajo flexión cíclica | -1.5% | Sitios de fabricación y aplicación globales | Mediano plazo (2-4 años) |

| Ausencia de pruebas/inspección en línea rápidas y de bajo costo | -1.2% | Fábricas en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados requisitos de I+D y gastos de capital

Las herramientas para sinterización fotónica R2R, el manejo de dados ultrafinos y la impresión de precisión incurren en desembolsos multimillonarios que las empresas más pequeñas tienen dificultades para financiar. Aunque las subvenciones públicas compensan parte del costo, múltiples etapas del proceso aún requieren accesorios a medida. El financiamiento de capital de riesgo para hardware intensivo en capital sigue siendo limitado en comparación con el software, frenando la entrada de nuevos actores en el mercado de electrónica híbrida flexible y prolongando los períodos de recuperación de la inversión para los inversores existentes.

Fragmentación de estándares y complejidad de la cadena de suministro

Los conjuntos de materiales, los criterios de inspección y los formatos de intercambio de datos difieren por región y por aplicación. Un circuito aeroespacial basado en poliimida no puede compartir informes de calificación con una etiqueta inteligente de celulosa, lo que genera duplicación de documentación. Las asociaciones de la industria han iniciado formatos de archivo comunes, pero la adopción es desigual, particularmente entre los convertidores de nivel 2 en las economías emergentes. Esta fragmentación ralentiza el abastecimiento transfronterizo y eleva los costos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Pantallas Lideran Mientras los Sensores se Aceleran

Las pantallas flexibles contribuyeron con el 41,02% de la participación del mercado de electrónica híbrida flexible en 2025, validando las inversiones tempranas en factores de forma plegables y enrollables. El segmento se beneficia de fábricas de producción en masa establecidas y de la disposición de los consumidores premium a pagar por experiencias de usuario novedosas. Los sensores avanzan a una CAGR del 18,96% a medida que la atención médica, el IoT industrial y el embalaje inteligente adoptan capas de detección delgadas y conformes. Los elementos de almacenamiento de energía, como las baterías de iones de litio extensibles, están experimentando un crecimiento de dos dígitos, garantizando el funcionamiento autónomo para dispositivos móviles o desechables. Los dados de circuitos integrados flexibles siguen siendo técnicamente desafiantes pero estratégicamente críticos para el procesamiento a bordo, mientras que las antenas flexibles cierran el ciclo de rendimiento al habilitar enlaces inalámbricos robustos.

La diversificación de productos ha intensificado la competencia pero acelerado la maduración del ecosistema. Los proveedores de pantallas extienden las plataformas OLED existentes hacia diseños transparentes y de múltiples pliegues, creando derrames tecnológicos que los proveedores de sensores y baterías aprovechan para sus propias actualizaciones de rollo a rollo. Los avances en la estabilidad de los transistores de película delgada están reduciendo las brechas de rendimiento con los circuitos integrados de controlador rígidos, mejorando la confiabilidad general del sistema en el mercado de electrónica híbrida flexible.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material de Sustrato: El Dominio de la Poliimida Desafiado por Alternativas Sostenibles

La poliimida mantuvo una participación del 45,78% del tamaño del mercado de electrónica híbrida flexible en 2025 debido a su resistencia a altas temperaturas durante el reflujo de soldadura y su robustez química en entornos aeroespaciales. Sin embargo, los sustratos de celulosa están creciendo rápidamente (CAGR del 19,02%) impulsados por las regulaciones de ecodiseño y los compromisos de sostenibilidad de las marcas. Las películas de PET han recuperado atención a medida que la sinterización fotónica desbloqueó la metalización a baja temperatura, posicionando el PET como una alternativa rentable para circuitos de gran área.

La elección del material ahora depende del perfil térmico, mecánico y ambiental de la aplicación. Los mercados de alta confiabilidad, como la defensa, continúan favoreciendo la poliimida, mientras que las líneas de embalaje en APAC se inclinan hacia bobinas de papel que coinciden con la infraestructura de impresión existente. Los sustratos elastoméricos habilitan dispositivos portátiles extensibles, aunque la durabilidad al lavado plantea obstáculos de ingeniería. Cada sustrato impulsa la innovación en procesos, expandiendo la base de clientes accesible para el mercado de electrónica híbrida flexible.

Por Industria de Uso Final: La Aceleración de la Atención Médica Desafía el Liderazgo de la Electrónica de Consumo

La electrónica de consumo se mantuvo como el principal contribuyente de ingresos con el 30,24% en 2025 a medida que los teléfonos plegables y los televisores enrollables lograron una adopción generalizada. Sin embargo, la atención médica representa la trayectoria más rápida con una CAGR del 18,88%, impulsada por parches de monitoreo multimodal que sirven para el manejo de enfermedades crónicas y la recuperación posquirúrgica. La automatización industrial está incorporando sensores de tensión y vibración en equipos para el mantenimiento predictivo, mientras que las empresas de embalaje despliegan RFID desechables y sensores ambientales en cartones de logística.

Los interiores de automóviles están adoptando la electrónica en molde para consolidar controles táctiles e iluminación, alineándose con las tendencias de digitalización de la cabina. Las aplicaciones aeroespaciales y de defensa priorizan circuitos robustecidos capaces de operar en perfiles extremos de temperatura y vibración. Los casos de uso emergentes en agricultura, aunque incipientes, subrayan la amplitud de oportunidades que se extienden más allá de los sectores principales, reforzando la demanda a largo plazo del mercado de electrónica híbrida flexible.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Proceso de Fabricación: El Rollo a Rollo Gana Impulso

Las líneas hoja a hoja retuvieron una participación de mercado del 34,47% en 2025 gracias a la compatibilidad con las herramientas semiconductoras heredadas. Sin embargo, las ventajas de rendimiento del rollo a rollo están impulsando una CAGR del 18,95%, especialmente para etiquetas de embalaje e iluminación de gran área. La sinterización fotónica R2R elimina largas etapas de horno, reduciendo el tiempo de ciclo y el uso de energía. La electrónica en molde está creciendo más del 15% anualmente, aprovechando el equipo de moldeo de plásticos ya prevalente en las cadenas de suministro automotriz.

La impresión por transferencia ofrece integración heterogénea al reubicar dados ultrafinos sobre sustratos flexibles sin exceder los presupuestos térmicos. La manufactura aditiva apoya la creación rápida de prototipos, pero la escalabilidad sigue siendo limitada. La elección del proceso refleja así un equilibrio entre el volumen unitario, el perfil de rendimiento y la disponibilidad de capital, con el mercado de electrónica híbrida flexible gravitando constantemente hacia plataformas de flujo continuo para aplicaciones sensibles al costo.

Análisis Geográfico

América del Norte representó el 38,10% de los ingresos totales en 2025, respaldada por el flujo de financiamiento de NextFlex y los sólidos ecosistemas de defensa, aeroespacial y dispositivos médicos. Las subvenciones federales reducen el riesgo de la I+D, mientras que una red de fabricantes por contrato acelera las transiciones de piloto a producción. Canadá aporta fortalezas especializadas en materiales avanzados y circuitos calificados para el espacio, complementando la ventaja competitiva más amplia de la región.

Asia-Pacífico registra la CAGR regional más alta con un 18,97% hasta 2031, lo que refleja el dominio de China en la fabricación de pantallas y teléfonos inteligentes, junto con la experiencia en materiales de Japón y el liderazgo de Corea del Sur en tecnología OLED. Los gobiernos locales ofrecen subsidios para líneas R2R de alto volumen, y la adopción de vehículos eléctricos estimula la demanda de tableros de instrumentos de electrónica en molde. El tamaño del mercado de electrónica híbrida flexible en Asia-Pacífico está por tanto preparado para una escalada rápida, con proveedores multinacionales formando empresas conjuntas para aprovechar el crecimiento regional.

Europa mantiene su impulso a través de oportunidades automotrices e industriales. La línea piloto PI-SCALE del IMEC valida un modelo de fundición que reduce las barreras de entrada para las empresas emergentes, mientras que el énfasis regulatorio en la sostenibilidad fomenta la adopción de sustratos de celulosa, particularmente en Alemania y Francia. Oriente Medio y África exploran los fotovoltaicos flexibles para energía fuera de la red en áreas remotas, mientras que América del Sur, liderada por Brasil, integra circuitos flexibles en electrodomésticos de consumo y embalaje. En general, la geografía dicta la velocidad de adopción, pero la colaboración global continúa difundiendo las mejores prácticas a través de las fronteras.

Panorama regulatorio

La adopción de la electrónica híbrida flexible (FHE) está cada vez más determinada por normas y marcos de calificación en lugar de por regulaciones específicas de producto, y la fiabilidad y los métodos de prueba sirven como ejes clave de cumplimiento para el aprovisionamiento de OEM. En abril de 2026, SEMI publicó la guía FH5 sobre fiabilidad de la electrónica híbrida flexible, que ofrece un enfoque basado en consenso para la garantía de fiabilidad en sistemas heterogéneos construidos sobre sustratos flexibles, lo que reduce la ambigüedad en la calificación de clientes en programas orientados al consumo, la industria y la defensa.

La estandarización regional también está endureciendo las especificaciones de fabricación. En mayo de 2026, China implementó la norma GB/T 18334-2025 para placas de circuito impreso multicapa flexibles (que sustituye a la versión de 2001), lo que refleja un impulso por modernizar los requisitos nacionales para la circuitería flexible utilizada en ensamblajes híbridos. Junto con estas normas formales, NextFlex y SEMI FlexTech continúan coordinando el trabajo de normalización, pruebas y fiabilidad a través de grupos de trabajo técnicos y comités globales, con el objetivo de reducir las referencias fragmentadas a los estándares existentes de IPC y SEMI y mejorar la comparabilidad entre proveedores para las pilas de FHE.

Análisis de la cadena de valor

La cadena de valor de la FHE va desde materiales especializados (sustratos como poliimida, PET, papel y celulosa; tintas conductoras; encapsulantes y adhesivos) hasta equipos (impresoras de serigrafía/inyección de tinta y rollo a rollo, sinterización fotónica, laminación, inspección y metrología). Luego se extiende a la fabricación de dispositivos y módulos, incluidas pantallas flexibles, sensores, baterías, antenas y chips de circuitos integrados flexibles, antes de la integración de sistemas por parte de los OEM en electrónica de consumo, dispositivos wearables para el cuidado de la salud, interiores automotrices (electrónica moldeada por inserción), IoT industrial y aeroespacial y defensa. La infraestructura de comercialización respaldada por el gobierno actúa como capa de conexión, y NextFlex organiza grupos de trabajo técnicos que alinean conjuntos de materiales, ventanas de proceso, metrología y prácticas de mano de obra para llevar los conceptos desde compilaciones piloto hasta una producción repetible.

Los cuellos de botella se concentran en la integración heterogénea, especialmente en el desajuste mecánico y térmico cuando el silicio rígido se conecta con sustratos flexibles, junto con la necesidad de colocación y unión escalables y de alta precisión en grandes áreas. Esto desplaza el énfasis hacia el conocimiento en empaquetado e interconexión (manejo de chips ultrafinos, unión tolerante a la alineación y fijación a baja temperatura) y genera demanda de socios especializados en fundición y equipos, como InnovaFlex (capacidades de fundición de semiconductores sobre vidrio y sustratos flexibles) y TracXon (equipos modulares de impresión R2R). A medida que se endurecen los requisitos de calificación, la inspección en línea y las guías comunes de diseño y fiabilidad se convierten en habilitadores clave de la cadena de valor e influyen en la selección de proveedores tanto como el costo de los materiales.

Panorama Competitivo

La competencia es moderada ya que los elevados gastos de capital y la experiencia multidisciplinaria disuaden la entrada rápida de nuevos competidores. DuPont, Samsung, LG Display y otros actores establecidos aprovechan las cadenas de suministro establecidas y los presupuestos de I+D para impulsar las fronteras de materiales y dispositivos. Los laminados Pyralux de DuPont obtuvieron el premio al mejor socio de Samsung en 2024, subrayando el valor estratégico de la innovación en sustratos.

Las asociaciones estratégicas dominan. Continental colabora con Aurora y Google Cloud para fusionar software, análisis en la nube y hardware en molde para cabinas inteligentes. SmartKem aseguró USD 8,7 millones para comercializar placas traseras de microLED enrollables, mientras que Flex Ltd. comprometió USD 400 millones para una expansión en Dallas destinada a placas de servidores de IA y capas de distribución de energía flexibles. Tales alianzas combinan el conocimiento del proceso, la ciencia de materiales upstream y el acceso al mercado final, fortaleciendo el ecosistema de la industria de electrónica híbrida flexible.

Los modelos de servicio emergentes de tipo fundición impulsados por el IMEC pueden intensificar la rivalidad al reducir las barreras de fabricación para las empresas centradas en el diseño. No obstante, los sectores robustecidos como el aeroespacial, con rigurosos ciclos de calificación, favorecen a los proveedores establecidos, sosteniendo la estructura actual del mercado. Las carteras de propiedad intelectual en torno a las recetas de sinterización fotónica, los conductores autorreparables y el manejo de dados ultrafinos siguen siendo los principales factores de diferenciación.

Líderes de la Industria de Electrónica Híbrida Flexible (FHE)

DoMicro BV

General Electric Company

Lockheed Martin Corporation

American Semiconductor Inc

DuPont Teijin Films U.S. Limited Partnership

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de la fabricación de alto rendimiento es un espacio en blanco a corto plazo para el despliegue en volumen, particularmente para el empaquetado y los circuitos sensores de área grande que se benefician del procesamiento continuo. En mayo de 2026, DP Patterning inauguró una planta de producción en Norrköping, Suecia, citando una capacidad de hasta 10 millones de metros cuadrados para electrónica flexible, lo que apunta a una producción de electrónica impresa de mayor calidad industrial que alimenta los ensamblajes híbridos. Para los OEM e integradores, esto respalda los esfuerzos por calificar conductores impresos y capas de sensores para programas de mayor volumen, además de ampliar las opciones de proveedores más allá de las líneas piloto cautivas.

El trabajo de estandarización de la fiabilidad y de mapeo de sustratos es otro habilitador práctico para la adopción intersectorial, ya que reduce la fricción de calificación entre proveedores y usuarios finales. SEMI FH5 (abril de 2026) proporciona un punto de referencia más coherente para la garantía de fiabilidad en sistemas FHE, complementando las hojas de ruta de consorcios y los grupos de trabajo técnicos de NextFlex y SEMI FlexTech, que abordan desafíos de integración heterogénea como la fijación de chiplets, la unión sin alineación y la automatización de procesos para flujos rollo a rollo. Con la capacidad industrial en expansión y las prácticas de fiabilidad cada vez más codificadas, se abre espacio para modelos de servicio tipo fundición y fabricación por contrato para empresas centradas en el diseño que carecen de capital para pilas de proceso completas, incluidos casos de uso en parches sanitarios, empaquetado inteligente y electrónica moldeada por inserción automotriz, donde los factores de forma delgados y conformables diferencian el producto final.

Desarrollos recientes del sector

- Mayo de 2026: SEMI publicó la guía FH5 sobre fiabilidad de la electrónica híbrida flexible, que proporciona un marco basado en consenso para calificar sistemas FHE. La guía ayuda a compradores y proveedores a alinearse en la garantía de fiabilidad y los enfoques de prueba en pilas heterogéneas, lo que reduce la fricción en el aprovisionamiento y agiliza la transición de compilaciones piloto a programas de producción.

- Febrero de 2026: DoMicro se asoció con ChemCubed para impulsar los despliegues de electrónica híbrida flexible, centrándose en la distribución de tintas conductoras ElectroJet y soluciones de equipos relacionadas. El movimiento fortalece el acceso a materiales conductores imprimibles y el soporte de aplicación para flujos de trabajo de prototipado y ampliación de FHE en mercados finales clave.

- Febrero de 2025: Flex Ltd. inauguró una instalación de 400.000 pies cuadrados en Dallas para respaldar la demanda de compilaciones electrónicas avanzadas y relacionadas con la energía. La superficie adicional amplía la capacidad de fabricación en Norteamérica relevante para la integración de electrónica híbrida y refuerza la disponibilidad de suministro para programas de OEM que requieren producción local e ingeniería de respuesta rápida.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como el valor de las soluciones de electrónica híbrida flexible en las que sustratos flexibles y circuitería impresa se combinan con componentes semiconductores montados para ofrecer detección funcional, visualización, conectividad o control en un factor de forma flexible.

Exclusiones del alcance: excluye la electrónica rígida convencional, las placas de circuito impreso flexibles estándar vendidas únicamente como interconexiones, y las materias primas que no forman parte de un ensamblaje FHE.

Descripción general de la segmentación

- Por Componente

- Sensores Flexibles

- Pantallas Flexibles

- Baterías Flexibles y Almacenamiento de Energía

- Dados de Circuitos Integrados Flexibles

- Antenas Flexibles y Componentes de Radiofrecuencia

- Memoria Flexible

- Fotovoltaicos Flexibles

- Por Material de Sustrato

- Poliimida (PI)

- PET

- PEN

- TPU/Elastomérico

- Papel y Celulosa

- Tejido/Textil

- Por Industria de Uso Final

- Salud y Medicina

- Electrónica de Consumo

- Manufactura Industrial

- Embalaje y Logística

- Automotriz

- Aeroespacial y Defensa

- Energía y Servicios Públicos

- Agricultura

- Por Proceso de Fabricación

- Hoja a Hoja (S2S)

- Rollo a Rollo (R2R)

- Impresión por Transferencia

- Electrónica en Molde (IME)

- Ensamblaje Híbrido de Selección y Colocación

- Impresión 3D / Aditiva

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el límite técnico y construir la serie de datos inicial que se puede verificar año tras año. Habitualmente recurrimos a fuentes públicas como la Oficina de Patentes y Marcas de los Estados Unidos y las bases de datos de patentes de la OMPI, revistas revisadas por pares de IEEE y otras, estadísticas comerciales de la USITC, y páginas de normas o programas gubernamentales que dan seguimiento al desarrollo de electrónica impresa y dispositivos flexibles.

Para traducir las señales tecnológicas en un modelo de mercado utilizable, también revisamos presentaciones de empresas e informes anuales, presentaciones para inversores, actas de conferencias y comunicados de prensa que divulgan ampliaciones de capacidad, producción de líneas piloto o cronogramas de comercialización. En algunos casos, se utilizaron suscripciones pagas para datos financieros de empresas e inteligencia de patentes con el fin de acelerar las verificaciones cruzadas sobre la distribución de ingresos y la actividad de innovación basada en palabras clave. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con proveedores de materiales, especialistas en procesos de fabricación, integradores de dispositivos y equipos de usuario final que especifican FHE en dispositivos wearables, monitoreo industrial, interiores automotrices y herramientas médicas. Cubrimos perspectivas de oferta y demanda en Asia-Pacífico, Europa, Oriente Medio y África, y las Américas, de modo que los supuestos sobre el momento de adopción, los precios y la fabricabilidad pudieran someterse a prueba en más de una región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30 % | Directivos (CXO): 17 % | Asia-Pacífico: 42 % |

| Nivel medio: 53 % | Líderes funcionales/de unidad: 37 % | Europa, Oriente Medio y África: 36 % |

| Actores más pequeños: 17 % | Gerentes: 46 % | Américas: 22 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad de producción y los indicadores de adopción se traducen en un grupo de demanda direccionable para los ensamblajes de FHE, que luego se convierte en valor utilizando supuestos de precio y mezcla. Para mantener los totales realistas, los resultados se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado por aplicación multiplicado por los volúmenes unitarios, además de verificaciones con proveedores y canales para ajustar cualquier sobreestimación.

Entre los insumos relevantes en este mercado se incluyen el cambio de mezcla entre sensores flexibles frente a pantallas, las opciones de sustrato como poliimida y PET que influyen en el costo de la lista de materiales, la proporción de procesamiento rollo a rollo frente a hoja a hoja que afecta el rendimiento, las tasas típicas de rendimiento y retrabajo en el montaje híbrido, y el momento de adopción en usos finales como los dispositivos wearables de salud y el monitoreo industrial. Cuando existe una brecha de datos para despliegues más pequeños o en etapa temprana, utilizamos indicadores proxy a partir de patentes, anuncios de líneas piloto y rangos de expertos, que luego se acotaron mediante llamadas de seguimiento.

Las previsiones se construyeron mediante análisis de escenarios en torno a la velocidad de comercialización y las curvas de reducción de costos, y se combinaron con una verificación ligera de regresión multivariante utilizando variables como los envíos de dispositivos wearables, la adopción de sensores industriales y las tendencias de producción de fabricación electrónica. Los supuestos se fijaron solo después de que fueran coherentes con la retroalimentación de las entrevistas y no rompieran la línea de tendencia histórica.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, incluidos los hitos de adopción tecnológica, los movimientos de capacidad de fabricación y las tendencias de envíos en los mercados finales, y luego verificando si los precios implícitos se encuentran dentro de rangos realistas. Los valores atípicos se revisan en una segunda pasada para que los saltos repentinos se expliquen por un evento real, como una nueva línea de producción, un impulso regulatorio en dispositivos médicos o una adjudicación de diseño importante.

Antes de la aprobación final, las estimaciones pasan por revisiones de analistas en varios pasos en las que se vuelven a verificar los principales impulsores y cálculos, y se vuelve a contactar a los encuestados cuando un supuesto crítico muestra una alta variación. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la oferta o la demanda. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la visión más actual disponible.

Comparación de la estimación de Mordor Intelligence del mercado de electrónica híbrida flexible con otras estimaciones publicadas

Los valores de mercado publicados para la electrónica híbrida flexible a menudo varían porque cada estudio traza el límite del mercado de manera diferente y no siempre trata los precios, los volúmenes piloto tempranos y la geografía de la misma manera. Incluso cuando la tecnología suena idéntica, el año elegido como base y la forma en que se extienden las previsiones pueden cambiar el valor final.

La tabla comparativa muestra una amplia dispersión, y en el modelo de Mordor Intelligence el recuento se limita a los ensamblajes de electrónica híbrida flexible que combinan sustratos flexibles y elementos impresos con componentes semiconductores montados, en lugar de añadir productos de electrónica flexible adyacentes o solo de interconexión. Algunas estimaciones externas también amplían el alcance utilizando curvas de adopción optimistas para dispositivos wearables y automotrices, o aplicando precios de venta promedio más amplios sin separar la producción piloto de la escalada, lo que puede inflar el mercado a corto plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 254,39 millones de USD (2026) | |

| Editorial de Investigación Global A | 1800,00 millones de USD (2025) | Utiliza una definición más amplia que parece agrupar múltiples fuentes de ingresos de electrónica flexible y electrónica impresa dentro de la FHE, y también establece un valor de año inicial más alto que no está claramente vinculado a volúmenes de producción escalada. |

| Editorial de Investigación Sectorial B | 214,00 millones de USD (2024) | Fija el año base más temprano y aplica una trayectoria de crecimiento más lenta que probablemente supone ciclos de calificación más graduales en usos médicos e industriales, lo que puede subestimar los aumentos más rápidos una vez que los rendimientos de fabricación se estabilizan. |

En conjunto, las diferencias provienen principalmente de qué se cuenta como FHE, cómo se tratan los ingresos en etapa temprana, y el año y la trayectoria de crecimiento utilizados para proyectar hacia adelante. Al mantener el alcance vinculado a ensamblajes de FHE identificables y verificar los supuestos con señales prácticas de producción y adopción, la cifra final se mantiene trazable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrónica híbrida flexible?

Se sitúa en USD 254,39 millones en 2026 y se proyecta que alcance USD 593,42 millones en 2031.

¿Qué componente domina las ventas actualmente?

Las pantallas flexibles contribuyen con el 41,02% de los ingresos totales de 2025.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico avanza a una CAGR del 18,97% hasta 2031 en medio de la expansión de la capacidad de manufactura de electrónica.

¿Por qué las aplicaciones de atención médica están creciendo tan rápidamente?

Los parches de monitoreo multimodal y los sensores autorreparables satisfacen la demanda clínica de seguimiento continuo y cómodo de la salud, impulsando una CAGR del 18,88%.

¿Qué cambio clave de fabricación está en curso?

El procesamiento rollo a rollo está aumentando a una CAGR del 18,95%, superando a las líneas heredadas hoja a hoja en rendimiento y costo.

Última actualización de la página el: