Tamaño y Participación del Mercado de Diodos de RF y Microondas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

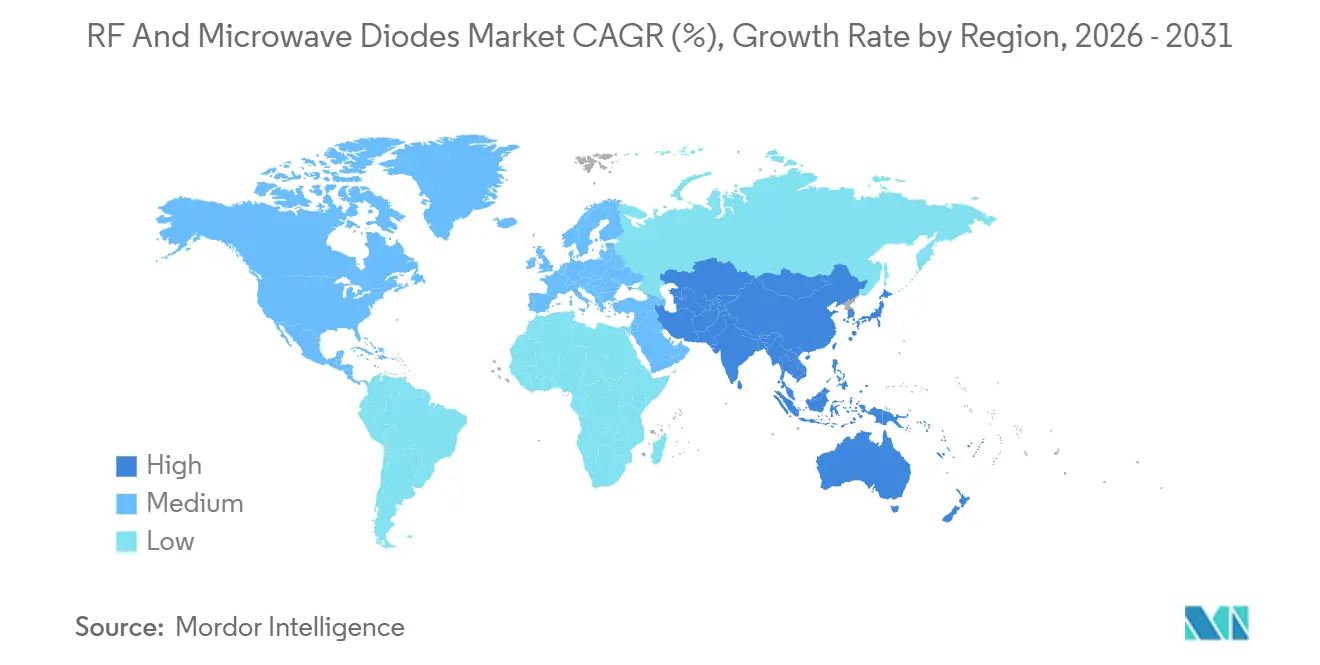

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diodos de RF y Microondas por Mordor Intelligence

Se proyecta que el tamaño del mercado de Diodos de RF y Microondas se expanda desde USD 2,03 mil millones en 2025 y USD 2,11 mil millones en 2026 hasta USD 2,48 mil millones en 2031, registrando una CAGR del 3,28% entre 2026 y 2031. El auge de los despliegues de 5G, los mandatos de radar automotriz y los lanzamientos de satélites en órbita terrestre baja están generando una demanda de volumen generalizada, mientras que las prohibiciones de exportación de galio y el endurecimiento de los controles de exportación están añadiendo presión sobre los costos y reformulando las estrategias de abastecimiento. Los dispositivos de GaN y SiC de banda ancha están cerrando la brecha de costos con el silicio, particularmente a medida que los sustratos de 300 mm alcanzan la producción piloto y prometen ahorros de costos por dado de dos dígitos. Asia Pacífico sigue siendo el motor de la demanda gracias a las 4,838 millones de celdas macro 5G de China y 1,204 mil millones de suscripciones 5G, pero América del Norte está recuperando participación a medida que los incentivos de la Ley CHIPS impulsan nuevas inversiones en fábricas de obleas. La dinámica de frecuencias se ha bifurcado; los sistemas heredados de banda C/X de 3–8 GHz todavía anclan casi un tercio de las ventas, sin embargo, los diseños de ondas milimétricas por encima de 40 GHz están registrando la adopción más rápida a medida que los operadores de satélites migran los enlaces de alimentación a las bandas Q/V y E. La intensidad competitiva está aumentando porque ningún proveedor individual posee más del 15% de participación, y los actores establecidos enfrentan presión sobre los márgenes a medida que se requieren líneas de productos paralelas para regiones de exportación sin restricciones y controladas.

Conclusiones Clave del Informe

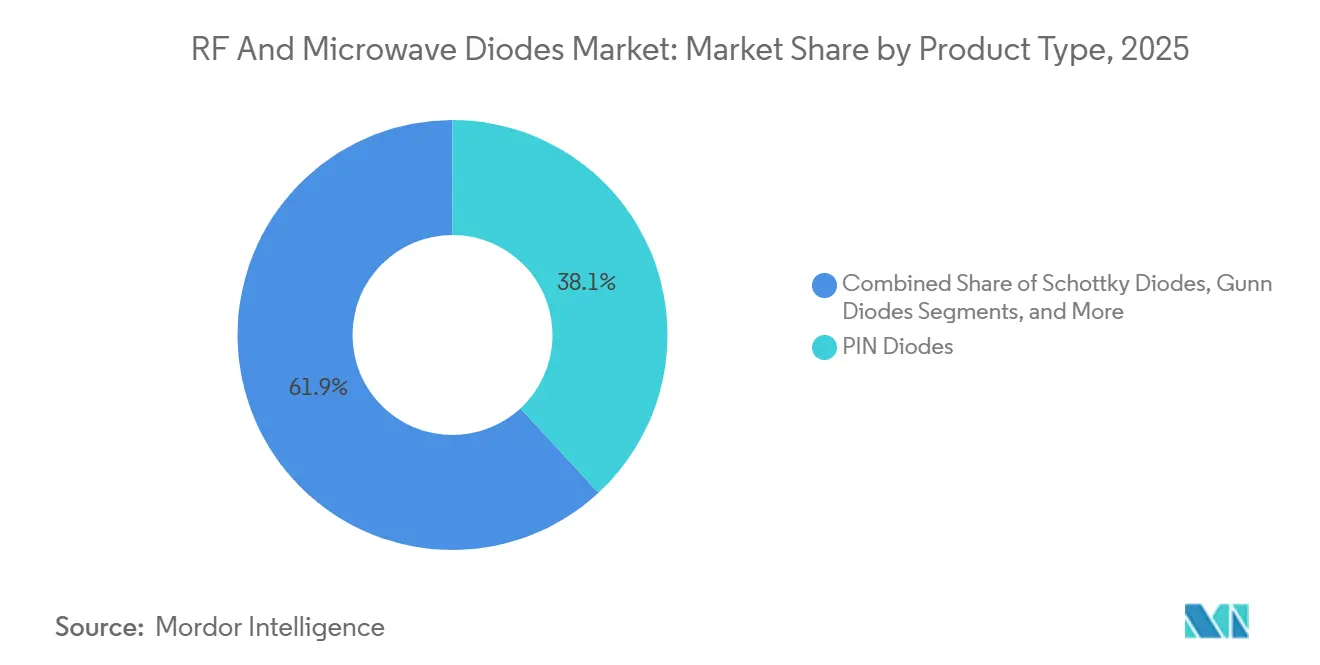

- Por tipo de producto, los diodos PIN lideraron con una participación de ingresos del 38,12% en 2025, mientras que se prevé que las variantes Schottky registren la CAGR más rápida del 3,83% hasta 2031.

- Por banda de frecuencia, la banda C/X de 3–8 GHz capturó el 29,53% de la participación del mercado de Diodos de RF y Microondas en 2025, mientras que se proyecta que la banda de ondas milimétricas por encima de 40 GHz se expanda a una CAGR del 3,74% hasta 2031.

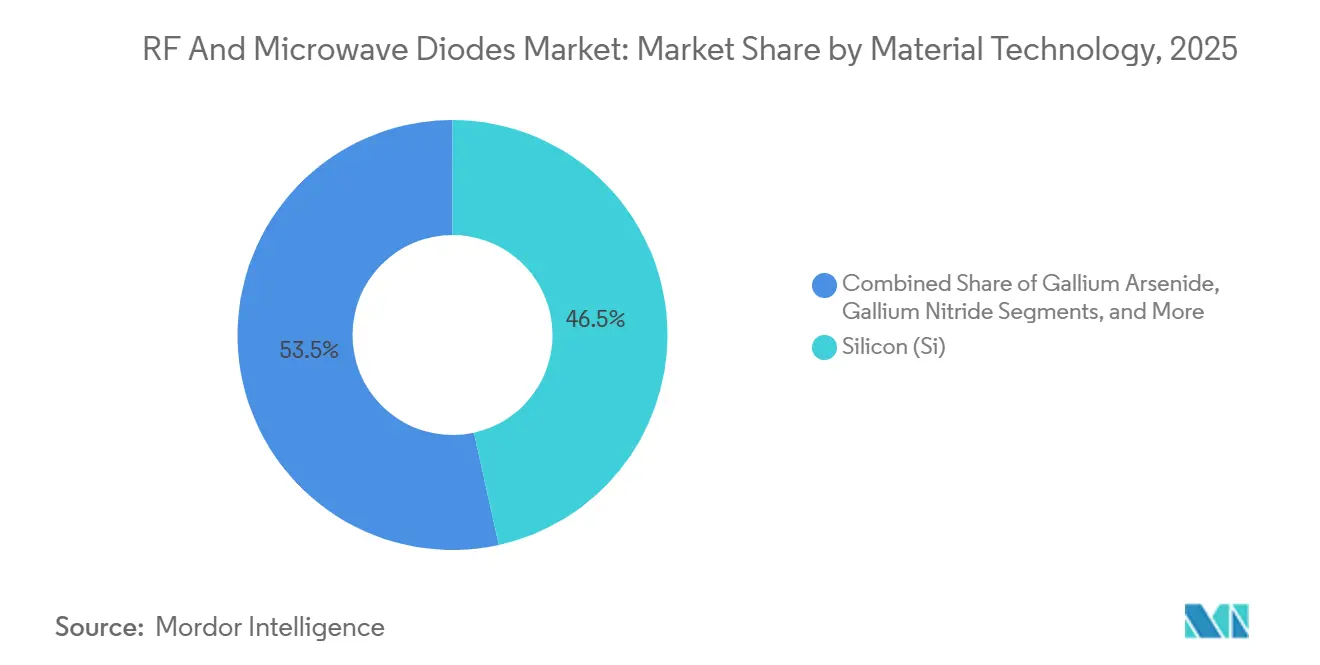

- Por tecnología de material, el silicio representó el 46,54% del tamaño del mercado de Diodos de RF y Microondas en 2025, y el nitruro de galio está preparado para la CAGR más rápida del 3,68% durante el período de pronóstico.

- Por industria de usuario final, las telecomunicaciones y las redes mantuvieron una participación de ingresos del 37,57% en 2025, sin embargo, el sector automotriz avanza a la CAGR más alta del 3,84% impulsado por los mandatos de ADAS.

- Por geografía, Asia Pacífico lideró con el 42,43% de las ventas en 2025 y se estima que crecerá a una CAGR del 3,46% hasta 2031, manteniendo el liderazgo regional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diodos de RF y Microondas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la Infraestructura 5G Global | +0.8% | Asia Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de IoT y Electrónica de Consumo Inteligente | +0.6% | Global | Mediano plazo (2-4 años) |

| Expansión de la Adopción de Radar Automotriz y ADAS | +0.7% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de las Constelaciones de Satélites en Órbita Terrestre Baja | +0.5% | Global | Largo plazo (≥ 4 años) |

| Adopción de Radar de Ondas Milimétricas en Drones y Robots Industriales | +0.3% | Adopción temprana en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la Tecnología GaN/SiC de Banda Ancha | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Infraestructura 5G Global

Más de 642 operadores de red habían asignado capital al 5G en 2025, con 374 de ellos lanzando servicio comercial y 182 ya invirtiendo en núcleos independientes. Los 4,838 millones de celdas macro de China se traducen en volúmenes muy grandes de diodos PIN para la conmutación de transmisión-recepción y diodos varactor para la sintonización de osciladores.[1]Ministerio de Industria y Tecnología de la Información, "Boletín Estadístico de la Industria de las Comunicaciones 2025," miit.gov.cn La densificación de antenas en radios MIMO masivo está atrayendo rectificadores Schottky adicionales hacia rieles de alimentación de bajo ruido que deben manejar eventos de conmutación de subnanosegundos. Las asignaciones paralelas de espectro de banda media y ondas milimétricas están ampliando el margen de diseño y apoyando arquitecturas de front-end multibanda. La proliferación de componentes resultante está dando a los fabricantes de dispositivos la escala que necesitan para acelerar las reducciones de costos del GaN.

Creciente Demanda de IoT y Electrónica de Consumo Inteligente

China contabilizó 2,888 mil millones de conexiones IoT celulares en 2025, un aumento interanual del 8,7% que pone de relieve la naturaleza heterogénea de los objetivos de diseño de RF. Los dispositivos portátiles enfatizan la baja corriente de fuga para maximizar la vida útil de la batería, mientras que las pasarelas industriales requieren márgenes térmicos más altos. Las actualizaciones de Wi-Fi 6E y Wi-Fi 7 están ampliando los rangos de sintonización de los diodos varactor en enrutadores y teléfonos inteligentes. Mientras tanto, los rectificadores Schottky están desplazando a los dispositivos PIN en convertidores de baja tensión para radios siempre activas porque su menor caída directa mejora la eficiencia del sistema. El uso de inteligencia artificial en el borde en asistentes domésticos y cámaras de seguridad añade una mayor demanda de rieles de alimentación silenciosos, reforzando la transición hacia estructuras Schottky de baja pérdida.

Expansión de la Adopción de Radar Automotriz y ADAS

El protocolo 2026 de Euro NCAP hace obligatorios los Sistemas de Apoyo de Carril para una calificación de cinco estrellas, el Reglamento General de Seguridad de la UE exigió el frenado de emergencia autónomo y la asistencia de mantenimiento de carril desde julio de 2024, y la NHTSA requiere el frenado de emergencia autónomo en todos los vehículos de pasajeros de EE. UU. para septiembre de 2029.[2]Euro NCAP, "Protocolos de Evaluación 2026," euroncap.com Cada módulo de radar de 77 GHz integra varios diodos mezcladores Schottky más varactores que generan chirps FMCW. La suite GaN calificada para automoción de Infineon de octubre de 2025 permite un tamaño de dado más pequeño, reduciendo la pérdida de inserción y extendiendo el alcance de detección. La migración de la industria de 77 GHz a 79 GHz para una resolución de rango más fina está destinada a crear un ciclo de reemplazo que sostendrá el crecimiento del mercado de Diodos de RF y Microondas mucho más allá de los volúmenes de primera instalación.

Crecimiento de las Constelaciones de Satélites en Órbita Terrestre Baja

Solo Starlink operaba 6.676 naves activas en 2025 y apunta a 42.000 satélites, mientras que Eutelsat-OneWeb mantiene 648 naves en órbita. Los buses de nueva generación "V3" persiguen un rendimiento de 1 Tbit/s, lo que obliga a cambiar a enlaces de alimentación de banda Q/V y banda E donde los mezcladores Schottky y los limitadores PIN trabajan en conjunto. Los entornos de vacío complican la disipación de calor, por lo que los difusores de cobre-molibdeno de Kyocera y el aislamiento térmico sub-0,3 dB de Gore se han convertido en complementos necesarios. A medida que los ritmos de lanzamiento se ajustan, los constructores de satélites aseguran contratos de diodos plurianuales, reduciendo el riesgo de la demanda incluso cuando la adopción de banda ancha por parte de los consumidores fluctúa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Materias Primas (Ga, Si, SiC, InP) | -0.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones de Capacidad de Semiconductores y Riesgo en la Cadena de Suministro | -0.3% | Global | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica por Encima de 40 GHz | -0.2% | Global | Largo plazo (≥ 4 años) |

| Restricciones de Control de Exportaciones sobre Dispositivos de Alta Frecuencia | -0.3% | Corredores comerciales EE. UU.–China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas (Ga, Si, SiC, InP)

La prohibición de exportación de galio de China en diciembre de 2024 eliminó el 98–99% del suministro mundial, impulsando los precios al contado europeos a USD 687 por kg en mayo de 2025, un aumento del 150%.[3]Servicio Geológico de EE. UU., "Resúmenes de Productos Minerales: Galio," usgs.gov El consumo de EE. UU. depende enteramente de las importaciones, y las fábricas se apresuraron a calificar a proveedores japoneses y surcoreanos una vez que los envíos de China en mayo cayeron a cero. El avance de Wolfspeed en obleas de SiC de 300 mm promete hasta un 40% de alivio en costos, sin embargo, la producción en volumen no se materializará antes de 2027, dejando los precios a corto plazo impredecibles. El fosfuro de indio, esencial para los diodos Gunn y de túnel de alta frecuencia, también sufre de concentración regional. Tal volatilidad comprime los márgenes y disuade la planificación de capacidad a largo plazo para los participantes del mercado de Diodos de RF y Microondas.

Restricciones de Capacidad de Semiconductores y Riesgo en la Cadena de Suministro

La producción global de fábricas alcanzó 42,5 millones de obleas equivalentes de 300 mm por trimestre en el primer trimestre de 2025, sin embargo, el gasto en equipos para fábricas de obleas aumentó un 19% interanual, señalando una tensión continua. Más de 100 proyectos en EE. UU. por valor de más de USD 500 mil millones apuntan a triplicar la capacidad nacional para 2032, pero la escasez de mano de obra puede retrasar las rampas, ya que el sector enfrenta una brecha proyectada de 67.000 trabajadores para 2030. Los costos operativos en Estados Unidos son entre un 10 y un 35% superiores a los de los centros asiáticos, y cualquier interrupción en Taiwán o Corea del Sur podría repercutir en las cadenas de suministro de diodos en cuestión de semanas. Las revisiones de licencias de exportación ahora cubren los diodos PIN y Schottky, lo que alarga aún más los plazos de entrega para los clientes en geografías controladas.[4]Oficina de Industria y Seguridad, "Actualizaciones de Control de Exportaciones Diciembre 2024," bis.doc.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diodos Schottky Superan a las Soluciones PIN Heredadas

Los dispositivos PIN mantuvieron el 38,12% de los ingresos de 2025, subrayando su indispensabilidad en los conmutadores y atenuadores de estaciones base que deben manejar alta potencia de RF con baja distorsión. Sin embargo, se prevé que las variantes Schottky alcancen una CAGR del 3,83% gracias a su menor tensión directa y recuperación más rápida que mejoran la eficiencia de conversión CC-CC. El tamaño del mercado de Diodos de RF y Microondas para el acondicionamiento de energía habilitado por Schottky en unidades de antena activa 5G está destinado a expandirse considerablemente a medida que los operadores densifican las redes urbanas. El dispositivo GaN industrial de Infineon con un diodo Schottky integrado, lanzado en abril de 2025, elimina la inductancia de los hilos de unión y permite la conmutación de la etapa de potencia muy por encima de 100 MHz, una especificación cada vez más requerida para las placas de formación de haz de ondas milimétricas.

Los diodos varactor continúan aprovechando el ciclo de actualización de Wi-Fi 6E y Wi-Fi 7, mientras que los dispositivos Gunn y de túnel preservan nichos estrechos de defensa e instrumentación. Las soluciones Zener siguen siendo cruciales para la supresión de transitorios en transceptores multibanda, particularmente a medida que los sistemas eléctricos de los vehículos migran de 12 V a 48 V. Otros diodos especiales, como las piezas de recuperación escalonada, abordan circuitos de temporización ricos en armónicos en equipos de prueba. A medida que los fabricantes de equipos originales pasan de dispositivos discretos hacia la integración a nivel de módulo, los proveedores que empaquetan mezcladores Schottky junto con amplificadores de bajo ruido ganan impulso en victorias de diseño, elevando los precios de venta promedio dentro del mercado de Diodos de RF y Microondas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Banda de Frecuencia: El Impulso de las Ondas Milimétricas se Consolida por Encima de 40 GHz

El nivel de hasta 3 GHz todavía alimenta las pasarelas IoT y las redes celulares sub-6 GHz, pero sus volúmenes unitarios no se traducen en ingresos proporcionales porque los precios siguen siendo una materia prima. En contraste, la banda C/X de 3–8 GHz representó el 29,53% de la facturación de 2025, beneficiándose de las flotas consolidadas de backhaul de microondas y radar meteorológico. Avanzando hacia frecuencias más altas, el segmento Ka/V de 20–40 GHz se ha convertido en el caballo de batalla para el radar automotriz de 77 GHz y las pequeñas celdas de ondas milimétricas 5G de 24–29 GHz. Sin embargo, la categoría por encima de 40 GHz muestra la CAGR más rápida del 3,74% a medida que los operadores de órbita terrestre baja adoptan los enlaces de alimentación de banda Q/V y banda E; esa trayectoria está atrayendo limitadores PIN y mezcladores Schottky de mayor margen hacia las cargas útiles, aumentando la participación del mercado de Diodos de RF y Microondas de los proveedores de materiales de banda ancha.

La complejidad de la gestión térmica aumenta considerablemente en el dominio de las ondas milimétricas, lo que obliga a los proveedores de diodos a codiseñar con los proveedores de sustratos en difusores de cobre-molibdeno o tubos de calor integrados. El aislamiento de Gore, con menos de 0,3 dB de pérdida de inserción a nivel de paquete, demuestra que incluso las mejoras de rendimiento fraccionarias pueden desbloquear acuerdos de suministro plurianuales. A medida que los objetivos de velocidad de datos de los satélites se acercan a los niveles de terabit por segundo, cada mejora de eficiencia de una décima de porcentaje libera energía almacenada, añadiendo apalancamiento de ingresos para los proveedores de componentes que pueden ofrecer envolventes de operación de ondas milimétricas validadas.

Por Tecnología de Material: El GaN se Acerca a la Paridad de Costos con el Silicio

El silicio sostuvo el 46,54% de las ventas de 2025 porque las líneas de 300 mm proporcionan rendimientos maduros superiores al 95%, y los diseños sub-8 GHz rara vez requieren la densidad de potencia de los dispositivos de banda ancha. Sin embargo, se prevé que el nitruro de galio crezca un 3,68% durante el período de perspectiva a medida que los diseñadores de telecomunicaciones y radar se adentran en frecuencias donde las pérdidas del silicio se vuelven insostenibles. El tamaño del mercado de Diodos de RF y Microondas vinculado al GaN está destinado a acelerarse una vez que las obleas de 300 mm salgan de la etapa piloto; Infineon envió las primeras muestras en el cuarto trimestre de 2025, prometiendo reducir a la mitad el costo por dado en comparación con la producción de 200 mm.

El GaAs mantiene un punto de apoyo en el espacio de 8–40 GHz, cerrando la brecha de costos entre el silicio y el GaN, mientras que el anuncio de Wolfspeed de obleas de SiC de 300 mm señala un alivio de costos significativo para los diseños de alta temperatura y alta potencia. El fosfuro de indio y otros sustratos exóticos siguen siendo esenciales para el radar de investigación de ultrafrecuencia y la instrumentación científica. Las presentaciones de propiedad intelectual están inclinando el campo competitivo; el 70% de las familias de patentes de GaN del tercer trimestre de 2025 se originaron en China, lo que sugiere que las fábricas locales apuntan a capturar sockets de infraestructura multibanda a pesar de las restricciones de licencias de exportación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector Automotriz Toma la Corona del Crecimiento

Las telecomunicaciones y las redes aportaron el 37,57% de la facturación de 2025, impulsadas por los despliegues de celdas macro 5G en Asia Pacífico y la reasignación de banda media en América del Norte. Sin embargo, se proyecta que el sector automotriz registre una CAGR del 3,84% hasta 2031, convirtiéndolo en el segmento vertical de más rápido crecimiento. Cada vehículo ligero moderno integrará al menos tres módulos de radar de largo alcance más múltiples sensores de corto alcance, incorporando entre ocho y diez diodos mezcladores Schottky y varios varactores por automóvil a mediados de la década. El tamaño del mercado de Diodos de RF y Microondas vinculado al radar automotriz se expande por lo tanto en sincronía con las curvas de adopción de ADAS.

La electrónica de consumo sigue siendo sensible al precio pero vasta, con los enrutadores Wi-Fi 6E y los teléfonos inteligentes Wi-Fi 7 introduciendo rangos de sintonización más amplios para los diodos varactor. La automatización industrial es otro punto brillante, ya que el radar de 60 GHz complementa los sensores ópticos en robots móviles autónomos. El sector aeroespacial y de defensa preserva la demanda de alto margen para soluciones GaN por encima de 20 GHz, especialmente en matrices de dirección electrónica activa. La energía y los servicios públicos, especialmente en las comunicaciones de redes inteligentes, y los equipos médicos como los sistemas de ablación por microondas completan una base de clientes diversificada que ayuda a amortiguar las oscilaciones cíclicas en cualquier sector individual.

Análisis Geográfico

Asia Pacífico mantuvo el 42,43% de los ingresos de 2025 y está en camino de expandirse a una CAGR del 3,46% hasta 2031. La escala de China domina, pero Corea del Sur y Taiwán añaden resiliencia a través de la especialización en fundición, mientras que el proyecto Rapidus de Japón busca recuperar la producción de nodos avanzados. El apalancamiento de las exportaciones de galio y una participación del 70% en las presentaciones recientes de patentes de GaN proporcionan un peso estratégico adicional para la región.

América del Norte está resurgiendo como base de fabricación gracias a los incentivos de la Ley CHIPS por valor de hasta USD 52 mil millones, complementados por exenciones fiscales a nivel estatal. La expansión de GaN de MACOM por USD 345 millones, respaldada por USD 70 millones en financiamiento federal, y el plan de expansión de Infineon de Dresde a Kulim subrayan un giro hacia la redundancia regional. Sin embargo, los mayores gastos de capital y operativos, junto con la escasez de mano de obra calificada, moderan la tasa de crecimiento en relación con Asia.

La oportunidad de Europa gira en torno a su industria automotriz. Los mandatos de Euro NCAP y del Reglamento General de Seguridad de la UE garantizan que cada automóvil nuevo vendido en el bloque contendrá módulos de radar a mediados de la década, anclando la demanda de diodos incluso cuando los volúmenes de producción se estabilicen. Mientras tanto, Oriente Medio y África y América del Sur siguen siendo mercados de escala reducida que crecen principalmente cuando los operadores de telecomunicaciones aceleran las actualizaciones de 4G a 5G o cuando los pilotos de automatización minera se convierten en despliegues completos.

Panorama Competitivo

El mercado de Diodos de RF y Microondas está moderadamente concentrado, con los cinco principales proveedores Infineon, MACOM, Qorvo, Skyworks y Broadcom controlando una participación importante de las ventas. Infineon está aprovechando el liderazgo en costos a través de obleas de GaN de 300 mm y la adquisición de GaN Systems en abril de 2024, asegurando tanto la propiedad intelectual como una cartera más amplia de diseños automotrices. MACOM está apostando por los sectores de defensa y satélites con su programa de inversión de capital en GaN de USD 345 millones, apostando a que los casos de uso de radar de alta potencia absorberán las primas de precio.

La adquisición de Anokiwave por parte de Qorvo en mayo de 2024 añadió propiedad intelectual de formación de haz que fortalece su posición en estaciones base de matrices en fase y pasarelas de órbita terrestre baja. Broadcom y Skyworks siguen siendo líderes en volumen en dispositivos de silicio sub-6 GHz, pero enfrentan compresión de márgenes a medida que los clientes de telecomunicaciones desplazan el gasto hacia enlaces de ondas milimétricas de alto ancho de banda. Los actores de nicho más pequeños como SemiGen y Central Semiconductor atienden a los sectores aeroespacial, médico y de producción personalizada de bajo volumen, prosperando gracias a la agilidad en lugar de la escala de obleas.

El endurecimiento del control de exportaciones obliga a las multinacionales a mantener líneas de productos duplicadas, elevando el gasto en investigación y desarrollo y complicando el inventario. Las fábricas chinas con creciente conocimiento de GaN están posicionadas para entrar en los sockets de infraestructura global una vez que la demanda interna alcance una masa crítica, una tendencia presagiada por su participación dominante en las presentaciones de patentes de 2025. El campo de juego competitivo depende por lo tanto del dominio simultáneo de la ciencia de materiales, la logística de cumplimiento y los diseños de referencia específicos para cada aplicación.

Líderes de la Industria de Diodos de RF y Microondas

Microchip Technology Inc.

Infineon Technologies AG

Diodes Incorporated

MACOM Technology Solutions Holdings, Inc.

Nexperia B.V. (Wingtech Technology Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Wolfspeed demostró la primera oblea de SiC de 300 mm, logrando 2,3 veces el rendimiento de chips de las obleas de 200 mm y abriendo un camino hacia una reducción de costos del 30–40% una vez que la producción escale.

- Octubre de 2025: Infineon lanzó dispositivos GaN calificados según AEC-Q101 para radar de 77 GHz y cargadores de vehículos eléctricos a bordo.

- Julio de 2025: Infineon envió muestras de obleas de GaN de 300 mm a clientes selectos de telecomunicaciones y automoción.

- Mayo de 2025: Los precios al contado europeos del galio subieron a USD 687 por kg tras la prohibición de exportación de China, lo que obligó a las fábricas a calificar a proveedores japoneses y surcoreanos.

Alcance del Informe del Mercado Global de Diodos de RF y Microondas

El Mercado de Diodos de RF y Microondas está experimentando un crecimiento significativo debido a la creciente demanda en diversas industrias, incluidas la automotriz, la electrónica de consumo y las telecomunicaciones. Los avances en las tecnologías de materiales y la creciente adopción de aplicaciones de alta frecuencia están impulsando la expansión del mercado. Además, la creciente necesidad de componentes electrónicos eficientes y compactos está impulsando aún más la demanda de diodos de RF y microondas a nivel mundial.

El Informe del Mercado de Diodos de RF y Microondas está segmentado por Tipo (PIN, Schottky, Varactor, Gunn, Túnel, Zener, Otros Diodos), Banda de Frecuencia (Hasta 3 GHz, 3-8 GHz, 8-20 GHz, 20-40 GHz, Por Encima de 40 GHz), Tecnología de Material (Si, GaAs, GaN, SiC, Otros Materiales), Industria de Usuario Final (Automotriz, Electrónica de Consumo, Telecomunicaciones, Industrial, Médico, Aeroespacial y Defensa, Energía, Otros), y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Diodos PIN |

| Diodos Schottky |

| Diodos Varactor (de Sintonización) |

| Diodos Gunn |

| Diodos de Túnel |

| Diodos Zener |

| Otros Diodos |

| Hasta 3 GHz |

| 3 - 8 GHz, Banda C/X |

| 8 - 20 GHz, Banda Ku/K |

| 20 - 40 GHz, Banda Ka/V |

| Por Encima de 40 GHz, Ondas Milimétricas |

| Silicio (Si) |

| Arseniuro de Galio (GaAs) |

| Nitruro de Galio (GaN) |

| Carburo de Silicio (SiC) |

| Otras Tecnologías de Materiales |

| Automotriz |

| Electrónica de Consumo |

| Telecomunicaciones y Redes |

| Fabricación Industrial y Automatización |

| Médico y Sanitario |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Diodos PIN | |

| Diodos Schottky | ||

| Diodos Varactor (de Sintonización) | ||

| Diodos Gunn | ||

| Diodos de Túnel | ||

| Diodos Zener | ||

| Otros Diodos | ||

| Por Banda de Frecuencia | Hasta 3 GHz | |

| 3 - 8 GHz, Banda C/X | ||

| 8 - 20 GHz, Banda Ku/K | ||

| 20 - 40 GHz, Banda Ka/V | ||

| Por Encima de 40 GHz, Ondas Milimétricas | ||

| Por Tecnología de Material | Silicio (Si) | |

| Arseniuro de Galio (GaAs) | ||

| Nitruro de Galio (GaN) | ||

| Carburo de Silicio (SiC) | ||

| Otras Tecnologías de Materiales | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica de Consumo | ||

| Telecomunicaciones y Redes | ||

| Fabricación Industrial y Automatización | ||

| Médico y Sanitario | ||

| Aeroespacial y Defensa | ||

| Energía y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Diodos de RF y Microondas para 2031?

Se proyecta que el mercado alcance USD 2,48 mil millones para 2031.

¿Qué segmento se espera que crezca más rápido dentro del mercado de Diodos de RF y Microondas?

Se prevé que la banda de frecuencia de ondas milimétricas por encima de 40 GHz registre la CAGR más rápida del 3,74% hasta 2031.

¿Por qué el radar automotriz está impulsando la demanda de diodos de RF y microondas?

Los mandatos regulatorios en Estados Unidos y Europa exigen funciones de frenado de emergencia autónomo y apoyo de carril, incorporando múltiples mezcladores Schottky y diodos varactor en cada módulo de radar vehicular.

¿Cómo influirán los controles de exportación de galio en los precios de los diodos?

La prohibición de exportación de China ya ha elevado los precios europeos del galio en un 150%, introduciendo una volatilidad de costos que puede persistir hasta que las fuentes alternativas escalen.

¿Qué tecnología de material muestra las mejores perspectivas de crecimiento?

El nitruro de galio está preparado para expandirse a una CAGR del 3,68% a medida que los sustratos de 300 mm reducen los costos por dado y permiten diseños de mayor frecuencia y mayor eficiencia.

¿Se están aliviando los riesgos en la cadena de suministro con las nuevas fábricas en EE. UU.?

Los proyectos de la Ley CHIPS mejoran el equilibrio regional, sin embargo, los mayores costos operativos y la escasez de mano de obra calificada significan que las adiciones de capacidad tardarán varios años en reducir significativamente la dependencia de los centros asiáticos.

Última actualización de la página el: