Tamaño y Participación del Mercado de Entrenamiento y Simulación en Aeroespacial Civil

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

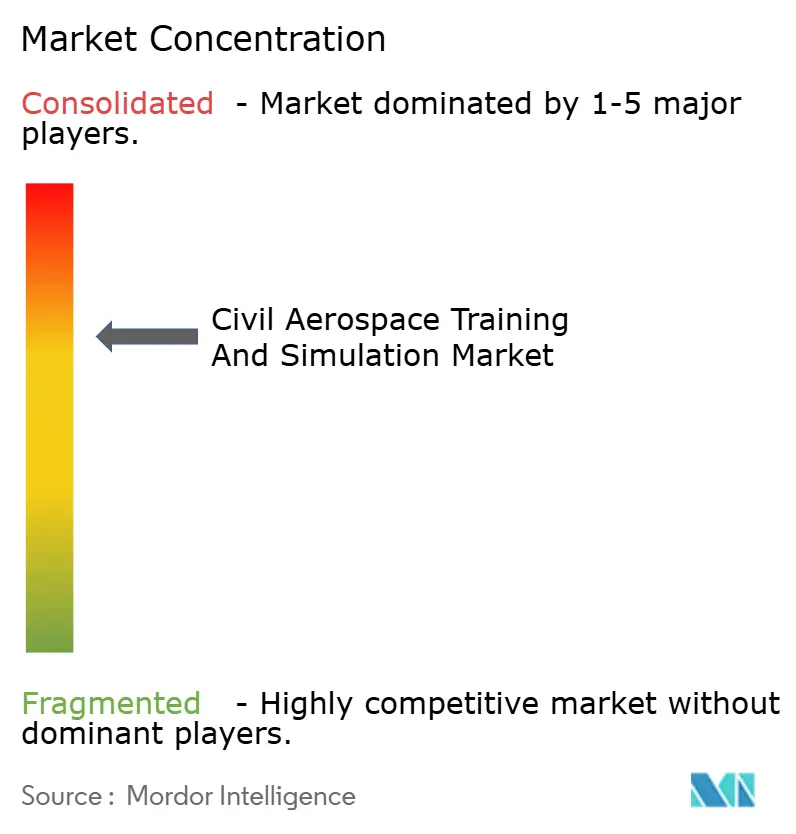

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrenamiento y Simulación en Aeroespacial Civil por Mordor Intelligence

Se espera que el tamaño del mercado de simulación y entrenamiento en aeroespacial civil crezca de USD 1,93 mil millones en 2025 a USD 2,07 mil millones en 2026 y se proyecta que alcance USD 2,9 mil millones en 2031 a una CAGR del 6,98% durante 2026-2031. El crecimiento sostenido refleja la necesidad de las aerolíneas de calificar a un número récord de personal de cabina de vuelo y mantenimiento mientras mantienen las aeronaves de ingresos en servicio. Este equilibrio favorece los entornos sintéticos de alta fidelidad frente al vuelo real con alto consumo de combustible. Las autoridades reguladoras de los Estados Unidos y Europa continúan ampliando la proporción de verificaciones recurrentes que pueden completarse en simuladores, mejorando aún más la economía del mercado de simulación y entrenamiento en aeroespacial civil. Al mismo tiempo, la rápida adopción de software de gemelo digital y entrenadores de realidad virtual portátiles comprime los ciclos de aprendizaje y amplía el acceso en ciudades secundarias donde los dispositivos de vuelo completo eran anteriormente inaccesibles. El aumento del gasto en ciberseguridad y la creciente escasez de instructores certificados moderan el impulso, pero no han alterado la trayectoria ascendente, especialmente en la región de Asia-Pacífico, donde China e India han establecido ambiciosos objetivos de producción de pilotos.

Conclusiones Clave del Informe

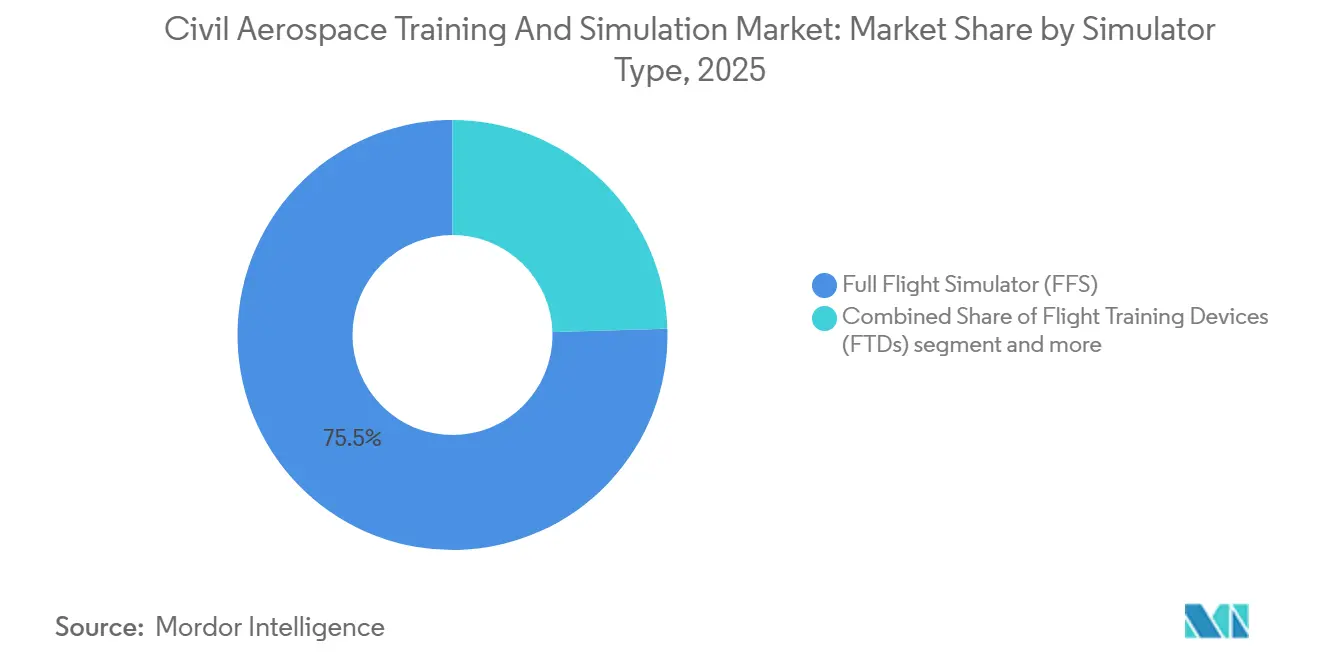

- Por tipo de simulador, los simuladores de vuelo completo capturaron el 75,47% de la participación del mercado de simulación y entrenamiento en aeroespacial civil en 2025; se prevé que otros tipos de simuladores, liderados por entrenadores de realidad virtual y de base fija, se expandan a una CAGR del 7,24% hasta 2031.

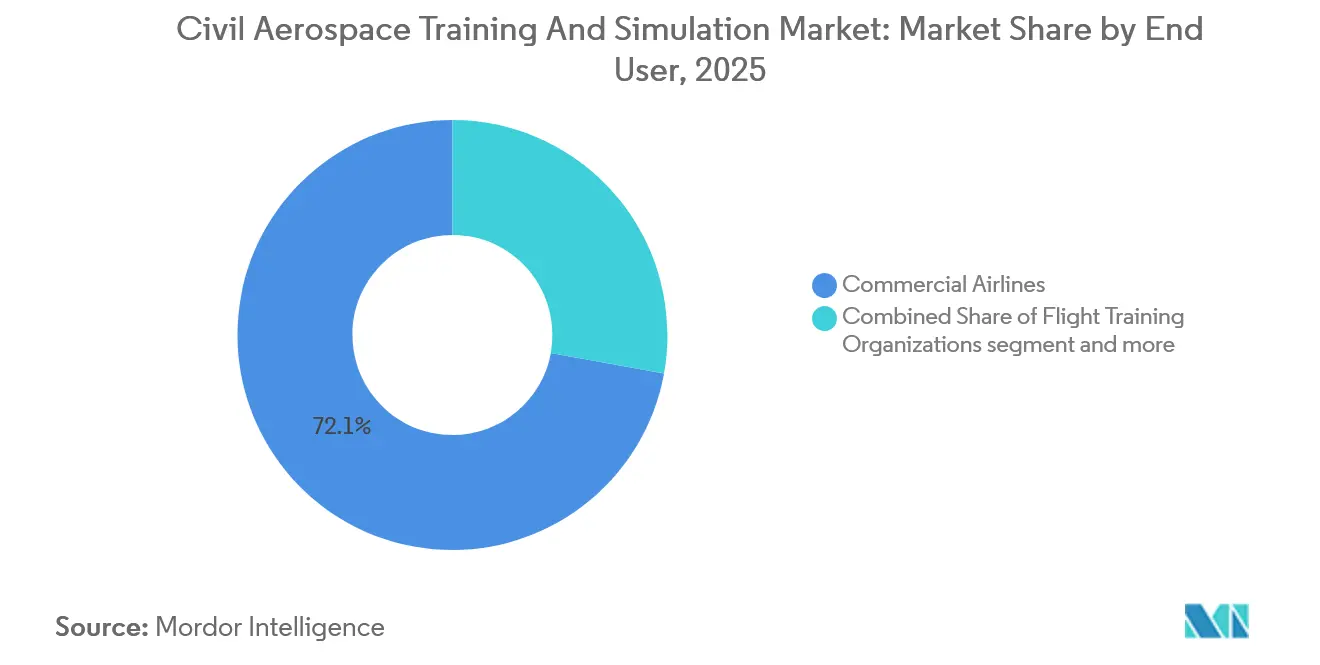

- Por aplicación, la aviación comercial representó el 72,13% de los ingresos en 2025, mientras que el segmento espacial está preparado para una CAGR del 7,11% impulsada por los programas Artemis y de astronautas comerciales.

- Por usuario final, las aerolíneas comerciales representaron el 57,24% del gasto en 2025; las agencias espaciales representaron el 7,82% y son el grupo de más rápido crecimiento hasta 2031.

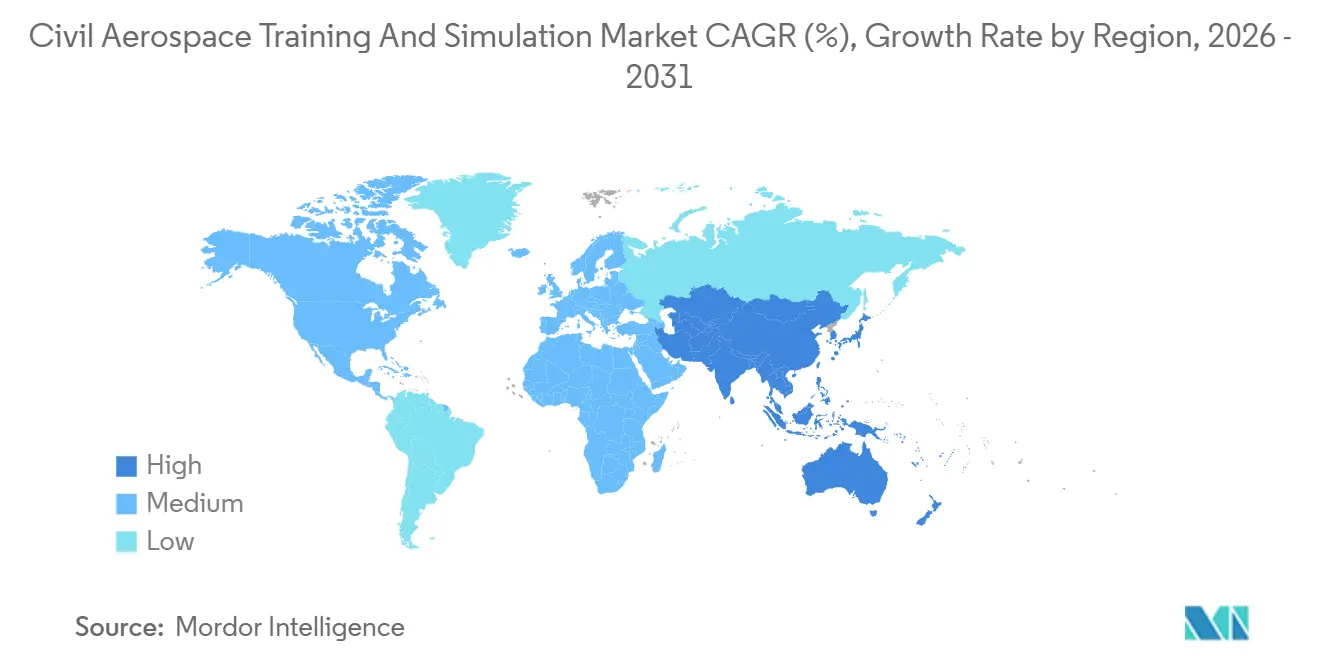

- Por geografía, América del Norte dominó el mercado con el 47,17% en 2025; sin embargo, se espera que la región de Asia-Pacífico registre una CAGR del 7,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Entrenamiento y Simulación en Aeroespacial Civil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de pilotos, técnicos y tripulación de cabina capacitados | +2.1% | Asia-Pacífico, Oriente Medio, expansión hacia África | Mediano plazo (2 a 4 años) |

| Requisitos de entrenamiento en seguridad y regulación cada vez más estrictos | +1.2% | América del Norte, Unión Europea, con efecto cascada hacia Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Ventajas de costo del entrenamiento basado en simulación en comparación con las operaciones con aeronaves reales | +1.6% | Europa, Japón, África, América del Sur | Corto plazo (≤ 2 años) |

| Creciente adopción de simuladores portátiles basados en realidad virtual y realidad aumentada para el entrenamiento en etapas iniciales | +1.5% | América del Norte, Unión Europea, China, India, Corea del Sur | Corto plazo (≤ 2 años) |

| Uso de tecnologías de gemelo digital para personalizar y optimizar los resultados del entrenamiento | +1.3% | América del Norte, Europa Occidental, Singapur, Japón, Australia | Mediano plazo (2 a 4 años) |

| Expansión de las flotas de aerolíneas e introducción de nuevos tipos de aeronaves que incrementan las necesidades de entrenamiento de transición | +1.8% | Asia-Pacífico, Oriente Medio, operadores de flotas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Pilotos, Técnicos y Tripulación de Cabina Capacitados

La expansión de la flota mundial ha superado los canales de captación de talento. Las perspectivas de Boeing para 2025 indicaron la necesidad de 649.000 nuevos pilotos comerciales para 2043, con el 42% de ellos ubicados en la región de Asia-Pacífico. China tiene como objetivo reclutar 100.000 pilotos adicionales para 2035 para operar cerca de 4.930 aeronaves de transporte. Las aerolíneas de India ordenaron más de 1.000 aviones de fuselaje estrecho entre 2023 y 2025, lo que obligó a los operadores a reservar espacios en simuladores con años de anticipación.[1]Dirección General de Aviación Civil de India, "Informe Anual 2024-2025," dgca.gov.in Los técnicos de mantenimiento también requieren actualizaciones recurrentes en reparación de materiales compuestos y aviónica para aeronaves de nueva generación, mientras que las tripulaciones de cabina deben certificarse en procedimientos de evacuación de alta densidad. Estas necesidades combinadas canalizan a los estudiantes hacia el mercado de simulación y entrenamiento en aeroespacial civil con mucha mayor rapidez de la que los centros de entrenamiento tradicionales pueden escalar, impulsando la demanda tanto de dispositivos de Nivel D en instalaciones fijas como de unidades de realidad virtual móviles que alivian la carga máxima.

Creciente Adopción de Simuladores Portátiles Basados en Realidad Virtual y Realidad Aumentada para el Entrenamiento en Etapas Iniciales

Los visores de realidad virtual están trasladando los planes de estudios ab-initio de las escuelas tradicionales a espacios modulares. Loft Dynamics obtuvo la aprobación de la EASA en 2024 para un simulador de helicóptero de realidad virtual sin cables que los operadores pueden desplegar a bordo de plataformas marinas o en aulas temporales. El lanzamiento en 2025 de la suite de realidad aumentada CAE Rise de CAE superpone listas de verificación sobre maquetas de cabina, reduciendo así la carga cognitiva durante las primeras 50 horas de entrenamiento. El proyecto Pilot Training Next de la Fuerza Aérea de los Estados Unidos redujo el tiempo hasta la obtención de alas en un 30%, una métrica que las escuelas civiles emulan para acelerar el rendimiento. Los dispositivos de realidad virtual cuestan apenas el 2% de un simulador de Nivel D, lo que permite a las academias más pequeñas acceder al mercado de simulación y entrenamiento en aeroespacial civil sin incurrir en deudas elevadas. Las aerolíneas en ciudades secundarias ahora arriendan dicho equipo para preseleccionar cadetes, liberando las bahías de movimiento completo para verificaciones de alto riesgo.

Uso de Tecnologías de Gemelo Digital para Personalizar y Optimizar los Resultados del Entrenamiento

FlightSafety integró el motor Forge de Honeywell en sus simuladores A320 en 2025 para capturar el seguimiento ocular y los biomarcadores de estrés, permitiendo que los niveles de dificultad se adapten en tiempo real. Thales desplegó un sistema similar de retroalimentación por aprendizaje automático para Air France, forzando la repetición de errores recurrentes hasta que los pilotos alcanzaran los umbrales de competencia.[2]Thales Group, "Despliegue de la Suite de Entrenamiento TopSky," thalesgroup.com Los simuladores Artemis de la NASA replican la telemetría de la nave espacial en tiempo real, permitiendo a los astronautas ensayar escenarios de aborto bajo condiciones de fallo auténticas. Las aerolíneas informan que el progreso basado en competencias reduce las horas de habilitación de tipo a 32 desde 40, permitiendo a los pilotos regresar al vuelo de ingresos más rápidamente. Estas eficiencias fortalecen el mercado de simulación y entrenamiento en aeroespacial civil al convertir los presupuestos fijos de entrenamiento en un mayor volumen de estudiantes sin aumentar los gastos de capital.

Expansión de las Flotas de Aerolíneas e Introducción de Nuevos Tipos de Aeronaves que Incrementan las Necesidades de Entrenamiento de Transición

Boeing entregó 528 aviones en 2025, incluido el primer BB777-9, que cuenta con aviónica de pantalla táctil que difiere notablemente de las configuraciones de fuselaje ancho tradicionales. Airbus envió 735 aeronaves y presentó el A321XLR, cuyos protocolos de gestión de combustible de largo alcance extendido requieren nuevos módulos de certificación. Cada nueva arquitectura de cabina obliga a las aerolíneas a encargar un simulador de vuelo completo dedicado, generando una demanda de reemplazo constante en el mercado de simulación y entrenamiento en aeroespacial civil. Los operadores regionales que adoptan las variantes Embraer E2 y Comac C919 enfrentan la misma restricción, dependiendo a menudo de centros operados por los fabricantes que combinan el entrenamiento con la compra de aeronaves. En consecuencia, los fabricantes de equipos originales de simuladores registran pedidos pendientes de varios años, asegurando visibilidad de ingresos hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital asociados con los simuladores de vuelo completo y de Nivel D | -0.9% | Mercados emergentes en África, América del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Retrasos en la certificación regulatoria y aprobación que demoran el despliegue de simuladores | -0.8% | Unión Europea, Estados Unidos, solicitantes de doble certificación en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Aumento de los costos de ciberseguridad y protección de datos para sistemas de entrenamiento conectados a la nube | -0.6% | Unión Europea, América del Norte, creciente escrutinio en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de instructores y examinadores de simuladores calificados que restringen la capacidad de entrenamiento | -0.7% | Asia-Pacífico (India, China, Indonesia), África, mercados secundarios en América del Norte y la Unión Europea | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Asociados con los Simuladores de Vuelo Completo y de Nivel D

Un simulador de Nivel D para aeronaves como el B737 MAX o el A320neo implica una inversión de capital significativa y costos de mantenimiento recurrentes, lo que refleja los avanzados requisitos técnicos de estas aeronaves. Los bancos en el Sudeste Asiático y África exigen horas prevendidas como garantía, pero las aerolíneas dudan en firmar contratos prolongados sin prueba de disponibilidad, atrapando a las pequeñas escuelas en un ciclo de financiamiento. El arrendamiento alivia los gastos de capital, pero conlleva primas de tarifa que erosionan los márgenes reducidos. Para los simuladores de fuselaje ancho, una utilización inferior a 4.000 horas hace que el activo sea antieconómico, concentrando la capacidad en los grandes centros y dejando desatendidas las regiones periféricas.

Disponibilidad Limitada de Instructores y Examinadores de Simuladores Calificados

El número de examinadores a nivel mundial aumentó solo un 2% en 2025 frente a un incremento del 6% en los candidatos a piloto.[3]Organización de Aviación Civil Internacional, "Informe Global de Entrenamiento en Aviación 2025," icao.int Solo en India había una lista de espera de 3.200 pilotos para espacios de verificación de habilitación de tipo a pesar de contar con espacios disponibles en simuladores. Los instructores en los Estados Unidos ganan significativamente menos que los primeros oficiales de aerolíneas, lo que limita su capacidad de moverse lateralmente hacia la enseñanza. El plan de contratación vinculado a capital de FlightSafety de 2024 tardará 18 meses en aumentar la capacidad. Durante los períodos de contratación máxima, las aerolíneas retienen a los capitanes experimentados para el vuelo de línea, lo que agrava el cuello de botella y restringe la expansión del mercado de simulación y entrenamiento en aeroespacial civil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Simulador: Dominio del Vuelo Completo frente a la Disrupción Portátil

Los simuladores de vuelo completo representaron el 75,47% del mercado de simulación y entrenamiento en aeroespacial civil en 2025. Los marcos regulatorios, como la FAA 14 CFR Parte 60, obligan a su uso para habilitaciones de tipo y verificaciones recurrentes, garantizando una demanda base incluso durante las caídas del tráfico. Sin embargo, se proyecta que el tamaño del mercado de simulación y entrenamiento en aeroespacial civil para otros tipos de simuladores se expanda a una CAGR del 7,24%, lo que refleja el traslado por parte de las aerolíneas de las tareas ab-initio y de actualización a visores de realidad virtual y dispositivos de base fija.[4]Loft Dynamics, "Comunicado de Prensa de Certificación EASA," loftdynamics.com

El crecimiento en los sistemas portátiles reduce la intensidad de capital al tiempo que amplía el alcance geográfico. La plataforma sin cables de Loft Dynamics elimina el movimiento hidráulico y cabe dentro de contenedores de envío para aulas emergentes. Redbird Flight Simulations registró un aumento del 40% en los pedidos de dispositivos de entrenamiento fijo entre las escuelas de la Parte 141 de los Estados Unidos en 2025. A medida que los reguladores acreditan gradualmente más horas sintéticas, el mercado de simulación y entrenamiento en aeroespacial civil adquiere una estructura de dos niveles: bahías de alta fidelidad para verificaciones de alto riesgo y laboratorios de realidad virtual escalables para el rendimiento en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Escala Comercial frente a Velocidad Espacial

La aviación comercial generó el 72,13% de los ingresos de 2025, respaldada por aeronaves activas que requieren más de 10.000 horas de simulador anualmente. Las aerolíneas reemplazan los sistemas de movimiento cada 10 a 12 años para mantenerse al día con las líneas base del software de cabina, amortiguando los libros de pedidos de los fabricantes de equipos originales. El tamaño del mercado de simulación y entrenamiento en aeroespacial civil para aplicaciones espaciales, aunque mucho menor, se está expandiendo a una CAGR del 7,11% a medida que la NASA, SpaceX y Blue Origin encargan entrenadores a medida para misiones lunares, de acoplamiento y de microgravedad.

Los simuladores espaciales difieren fundamentalmente de los simuladores de aeronaves, modelando dinámicas de gravedad de un sexto y latencias de comunicación de varios segundos. La actualización del módulo Columbus de la ESA en 2025 incorporó la emulación de dinámica de fluidos, permitiendo a los astronautas ensayar experimentos de acción capilar. Los proveedores comerciales ven una oportunidad temprana en los briefings para turistas suborbitales, donde las cabinas de base fija ejecutan bucles de familiarización de alto volumen. A lo largo de la década, el espacio podría representar una participación significativa en el crecimiento del mercado de simulación y entrenamiento en aeroespacial civil si el financiamiento para las misiones de seguimiento de Artemis y las estaciones privadas se mantiene intacto.

Por Usuario Final: Volumen de las Aerolíneas frente a la Urgencia de las Agencias Espaciales

Las aerolíneas comerciales representaron el 57,24% del gasto en 2025, lo que refleja el tamaño de su flota y los ciclos de competencia de seis a doce meses legalmente obligatorios. Un simulador, operando extensamente a una tarifa horaria definida, se amortiza dentro de un período estándar de cuatro años, reforzando las estrategias de adquisición interna de los principales operadores como Emirates y United. Las organizaciones de entrenamiento de vuelo ocupan el terreno intermedio, captando cadetes y pilotos regionales, pero sufriendo una presión en los márgenes cuando las aerolíneas internalizan la capacidad.

Las agencias espaciales, aunque solo representan el 7,82% de los dólares de 2025, registran el aumento más rápido a medida que Artemis y Gaganyaan comprimen los plazos de desarrollo. El contrato de la ISRO con Thales para un simulador del módulo de tripulación de Gaganyaan destaca la prima que las agencias pagan por la fidelidad específica de la misión. A medida que más gobiernos financian conceptos de superficie lunar y sobrevuelo de Marte, el mercado de simulación y entrenamiento en aeroespacial civil está preparado para obtener pedidos de alto valor y bajo volumen que equilibren la ciclicidad comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 47,17% de los ingresos de 2025, impulsada por los conglomerados de fabricantes de equipos originales, una densa red de más de 200 centros de entrenamiento y las normas de la FAA que permiten acreditar hasta el 50% de las verificaciones recurrentes a los simuladores. La utilización frecuentemente supera las 5.000 horas por dispositivo por año, garantizando una recuperación rápida y una demanda constante de posventa para actualizaciones de software. El crecimiento se modera hacia la sustitución de bahías envejecidas en lugar de nuevas construcciones, con un potencial incremental vinculado al lanzamiento de simuladores para el 777X y los vehículos de despegue y aterrizaje eléctrico vertical.

Asia-Pacífico es la locomotora del mercado de simulación y entrenamiento en aeroespacial civil, con una previsión de crecimiento anual del 7,75% hasta 2031, a medida que China, India, Indonesia y Vietnam emprenden expansiones históricas de sus flotas. Pekín financia préstamos concesionales que reducen los costos de interés para las academias de entrenamiento, mientras que la autorización del 100% de inversión extranjera directa de India impulsó una empresa conjunta CAE-InterGlobe en 2024 con ocho simuladores en línea en Delhi y Bangalore. Lion Air de Indonesia ordenó seis dispositivos 737 MAX en 2025, citando la ventaja logística de localizar la capacidad de habilitación de tipo.

Europa, bajo la EASA, exhibe un crecimiento global más moderado pero ingresos constantes derivados del ciclo de revalidación de cinco años, que obliga a actualizaciones para igualar las líneas base del software de las aeronaves. Los grandes operadores de Oriente Medio operan centros propios que también sirven como centros de terceros para pilotos africanos y del sur de Asia, aprovechando la centralidad geográfica para lograr una utilización de alto rendimiento. África sigue siendo un mercado poco penetrado tras el cierre del centro de Johannesburgo de South African Airways, lo que obliga a los alumnos a viajar al extranjero, un gasto que frena la demanda. América del Sur está concentrada en Brasil, donde Azul mantiene un pequeño pero rentable conjunto de simuladores A320 y 737 en São Paulo.

Panorama Competitivo

El mercado de simulación y entrenamiento en aeroespacial civil sigue siendo moderadamente concentrado, con CAE Inc., FlightSafety International Inc., RTX Corporation, Thales Group y TRU Simulation + Training Inc. representando colectivamente la mayoría de la participación de mercado. Estos actores establecidos anclan contratos de servicio a largo plazo que combinan ventas de hardware con mantenimiento, actualizaciones y dotación de instructores, generando flujos de caja estables; la mayoría de los ingresos civiles de CAE en 2024 provienen de servicios en lugar de ventas de productos.

Los competidores explotan la innovación en software. Loft Dynamics ofrece una plataforma de realidad virtual aprobada por la EASA que prescinde de los sistemas de movimiento, reduciendo el desembolso de capital en un 80% y abriendo espacios en blanco en ubicaciones remotas. Collins Aerospace presentó en 2025 una patente para un simulador híbrido con pantalla holográfica que preserva la retroalimentación táctil al tiempo que reduce a la mitad el espacio en planta necesario. El cumplimiento de la ciberseguridad se convierte en una palanca competitiva; los grandes proveedores absorben miles de costos anuales para satisfacer las normas NIST y las futuras reglas EASA Parte IS, niveles de costo que las empresas más pequeñas tienen dificultades para alcanzar.

Las aerolíneas también están entrando en la contienda. Emirates invirtió USD 200 millones en un centro de 11 bahías en Dubái que vende horas excedentes a terceros, mientras que United Airlines añadió 12 dispositivos en 2024 para dar cabida a una cartera de pedidos de 500 aeronaves. Dicha internalización limita las ventas de hardware disponibles para los fabricantes de equipos originales, pero amplía las oportunidades de posventa en piezas y software, manteniendo los ingresos generales del mercado de simulación y entrenamiento en aeroespacial civil en una pendiente ascendente.

Líderes de la Industria de Entrenamiento y Simulación en Aeroespacial Civil

CAE Inc.

FlightSafety International Inc.

Thales Group

RTX Corporation

TRU Simulation + Training Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: HAVELSAN firmó un acuerdo con The Boeing Company para integrar el Simulador de Vuelo Completo B737 MAX-8 en su línea de producción, utilizando un paquete de datos de simulación de Boeing adquirido mediante adquisición directa para mejorar las capacidades técnicas.

- Noviembre de 2025: Riyadh Air adquirió dos simuladores de vuelo completo CAE 7000XR para apoyar el entrenamiento de pilotos en operaciones con el Airbus A321neo, garantizando capacidades de simulación avanzadas para mejorar la eficiencia del entrenamiento.

- Junio de 2025: Acron Aviation aseguró un contrato de Simulador de Vuelo Completo (FFS) con All Nippon Airways Co., Ltd. (ANA), la aerolínea más grande de Japón, mejorando así sus capacidades de entrenamiento.

Alcance del Informe Global del Mercado de Entrenamiento y Simulación en Aeroespacial Civil

Un simulador aeroespacial es un sistema de software o hardware diseñado para simular diversos aspectos de las operaciones aeroespaciales. Estos simuladores se utilizan para el entrenamiento de pilotos, la investigación, la prueba de sistemas de aeronaves y la exploración de conceptos aeroespaciales. Los simuladores aeroespaciales pueden variar desde simples aplicaciones de escritorio hasta simuladores de vuelo de movimiento completo utilizados por aerolíneas comerciales y organizaciones militares. Por lo general, incorporan gráficos realistas, modelos físicos e interfaces de control para ofrecer una experiencia inmersiva e interactiva.

El mercado está segmentado por tipo de simulador, aplicación, usuario final y geografía. Por tipo de simulador, el mercado se segmenta en simuladores de vuelo completo (FFS), dispositivos de entrenamiento de vuelo (FTD) y otros dispositivos de entrenamiento. Por aplicación, el mercado se segmenta en aviación comercial y espacio. Por usuario final, el mercado se segmenta en aerolíneas comerciales, organizaciones de entrenamiento de vuelo, agencias espaciales y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de simulación y entrenamiento en aeroespacial civil en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Simulador de Vuelo Completo (FFS) |

| Dispositivos de Entrenamiento de Vuelo (FTD) |

| Otros Tipos de Simuladores |

| Aviación Comercial |

| Espacio |

| Aerolíneas Comerciales |

| Organizaciones de Entrenamiento de Vuelo |

| Agencias Espaciales |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Simulador | Simulador de Vuelo Completo (FFS) | ||

| Dispositivos de Entrenamiento de Vuelo (FTD) | |||

| Otros Tipos de Simuladores | |||

| Por Aplicación | Aviación Comercial | ||

| Espacio | |||

| Por Usuario Final | Aerolíneas Comerciales | ||

| Organizaciones de Entrenamiento de Vuelo | |||

| Agencias Espaciales | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de simulación y entrenamiento en aeroespacial civil?

Está valorado en USD 2,07 mil millones en 2026 y se proyecta que alcance USD 2,90 mil millones en 2031.

¿Con qué rapidez se espera que crezca el mercado?

La CAGR prevista es del 6,98% entre 2026 y 2031.

¿Qué categoría de simulador domina el gasto?

Los simuladores de vuelo completo tienen el 75,47% de los ingresos de 2025 debido a los mandatos regulatorios.

¿Qué región añadirá la mayor capacidad nueva de simuladores?

Se prevé que Asia-Pacífico, impulsada por los objetivos de producción de pilotos de China e India, crezca a un ritmo del 7,75% anual hasta 2031.

¿Cuál es la mayor restricción para la expansión del mercado?

Los altos costos de capital para los dispositivos de Nivel D restringen la adopción en los mercados emergentes.

¿Qué tecnología está reduciendo más las horas de entrenamiento?

Los análisis de gemelo digital integrados en los simuladores están reduciendo el tiempo de habilitación de tipo hasta en un 20%.

Última actualización de la página el: