Tamaño y Participación del Mercado de Simuladores de Vuelo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

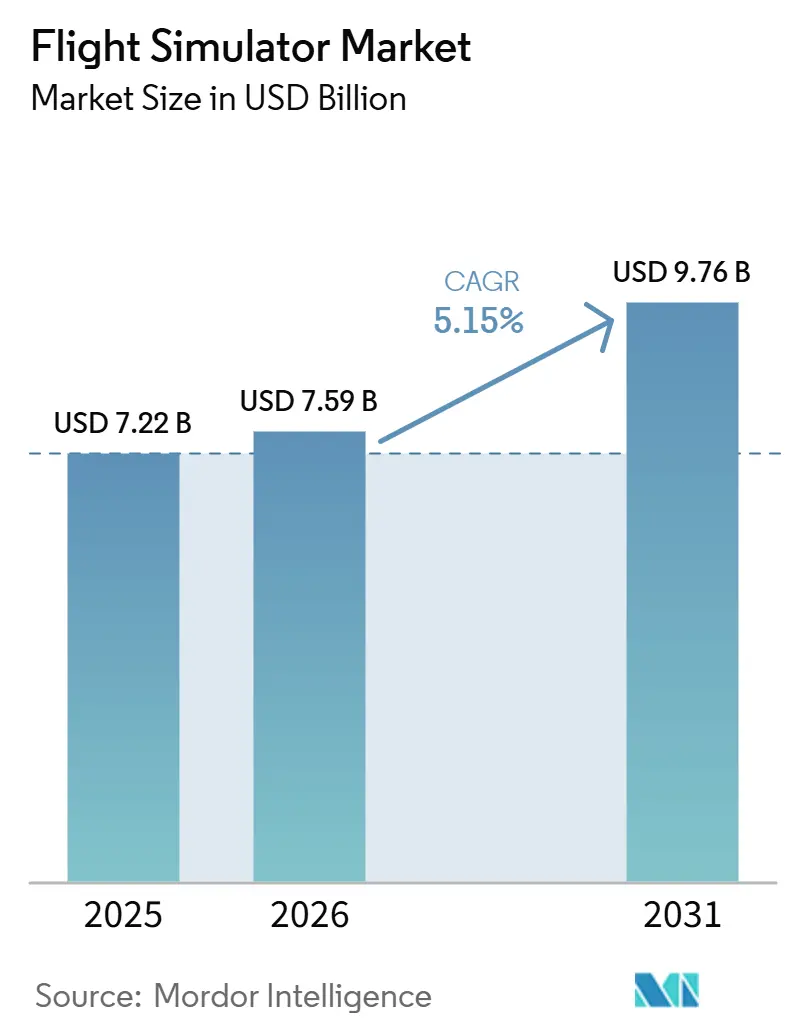

| Tamaño del Mercado (2026) | 7.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

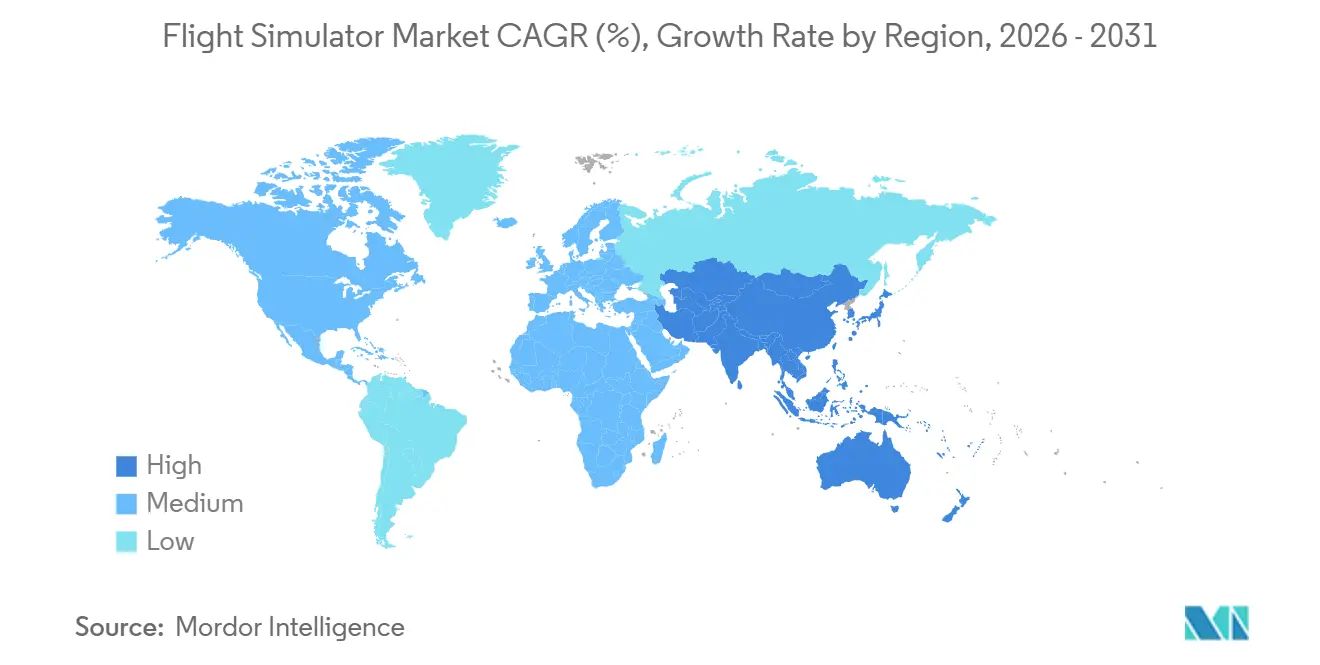

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores de Vuelo por Mordor Intelligence

Se espera que el tamaño del mercado de simuladores de vuelo crezca de 7,22 mil millones de USD en 2025 a 7,59 mil millones de USD en 2026 y se prevé que alcance los 9,76 mil millones de USD en 2031 a una CAGR del 5,15% durante 2026-2031. Las regulaciones de entrenamiento obligatorio, la creciente escasez de pilotos y el cambio hacia plataformas de movilidad aérea avanzada mantienen la demanda en una trayectoria de crecimiento estructural y sostenida, incluso a medida que el gasto de recuperación pospandemia se desvanece. Las aerolíneas y los ejércitos están modernizando los planes de estudio en torno a marcos basados en competencias, lo que impulsa una inversión sostenida en tecnologías inmersivas que comprimen los ciclos de entrenamiento al tiempo que protegen los márgenes de seguridad. Los modelos de negocio orientados a los servicios dominan cada vez más la contratación, protegiendo a los operadores de las cargas de capital inicial y permitiendo a los proveedores monetizar el soporte durante toda la vida útil. A nivel regional, América del Norte mantiene el liderazgo en escala, aunque Asia-Pacífico muestra la expansión de capacidad más rápida a medida que India y China se apresuran a cubrir sus récords de pedidos pendientes de aeronaves. La consolidación entre los principales proveedores se está acelerando a medida que las empresas buscan la integración vertical que agrupa hardware, software y análisis de entrenamiento en una única oferta basada en resultados.

Conclusiones Clave del Informe

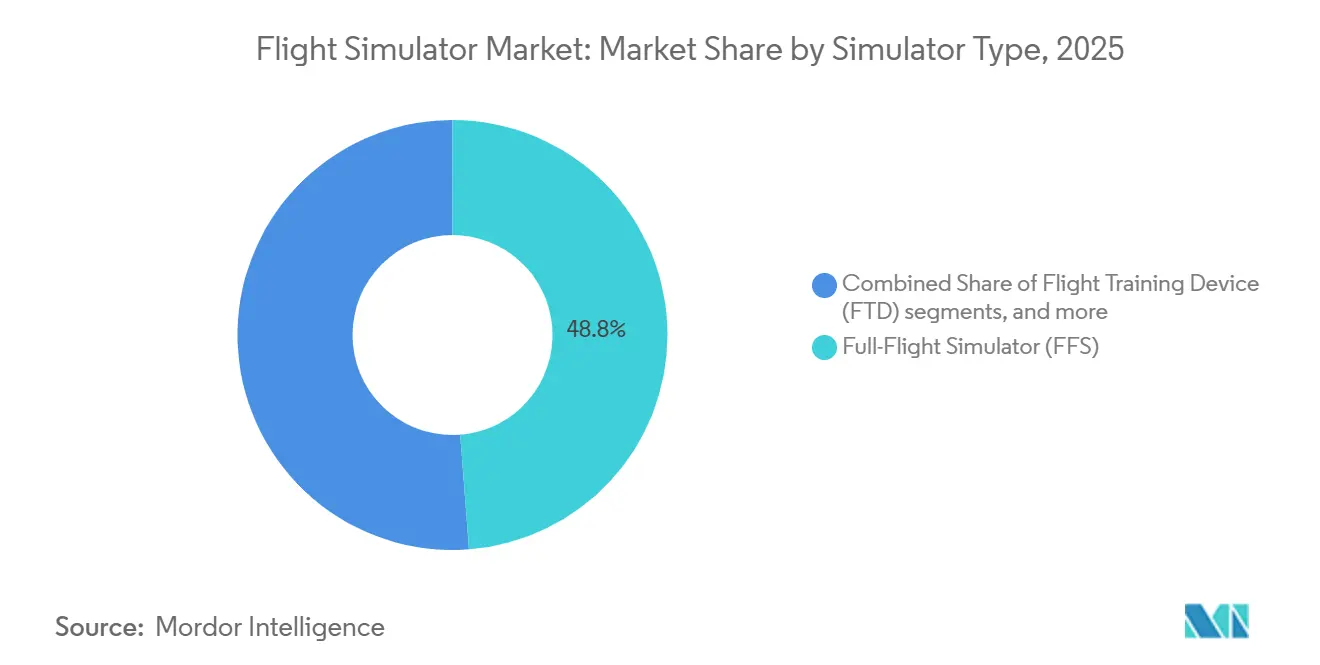

- Por tipo de simulador, los simuladores de vuelo completo (FFS) capturaron el 48,78% de la participación del mercado de simuladores de vuelo en 2025, mientras que se proyecta que los entrenadores de procedimientos de realidad mixta o virtual crezcan a una CAGR del 7,23% hasta 2031.

- Por plataforma de aeronave, los dispositivos de ala fija mantuvieron una participación del 59,92% en el mercado de simuladores de vuelo en 2025, aunque se prevé que la categoría de movilidad aérea avanzada/eVTOL crezca a una CAGR del 9,42% hasta 2031.

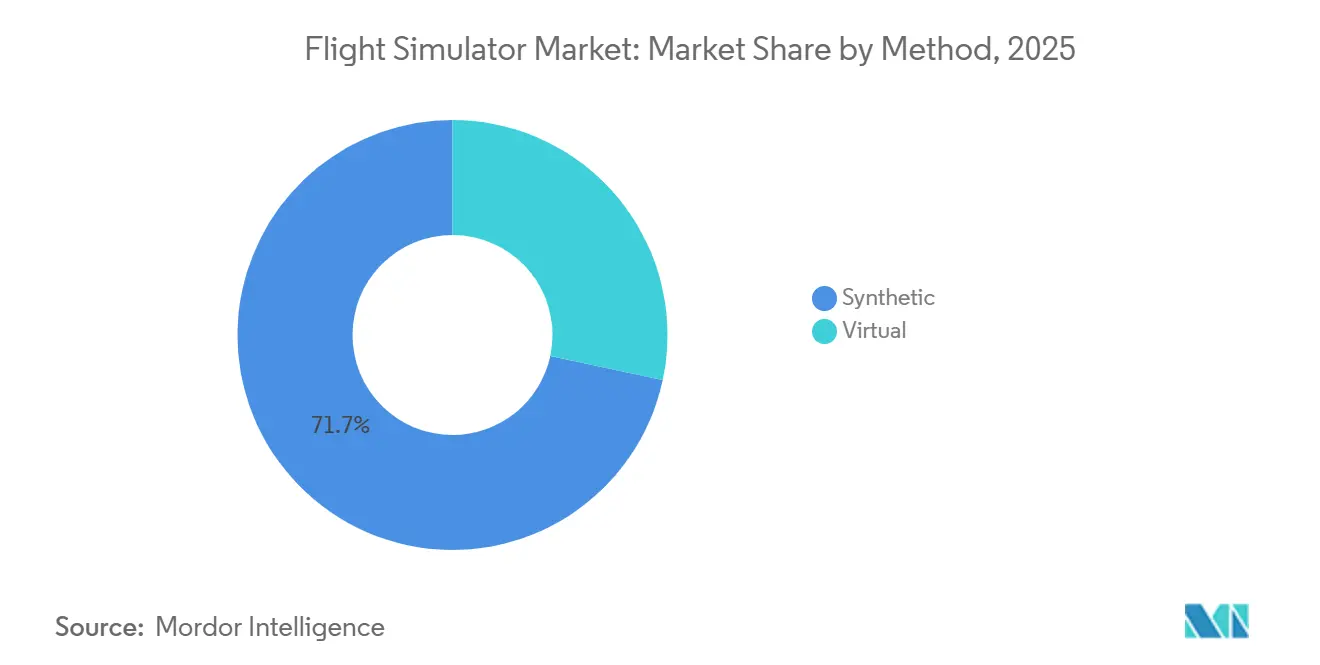

- Por solución de entrenamiento, los entornos sintéticos representaron el 71,65% de los ingresos en 2025, y se proyecta que las soluciones virtuales crezcan a una CAGR del 7,78% hasta 2031.

- Por usuario final, la aviación comercial representó el 45,24% del mercado de simuladores de vuelo en 2025, mientras que se prevé que la aviación militar crezca a una CAGR del 6,45% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,45% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Simuladores de Vuelo

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de pilotos pospandemia que acelera la demanda de simuladores | +1.20% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de la defensa hacia el entrenamiento en Entornos Reales-Virtuales-Constructivos (LVC) | +0.90% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción obligatoria del currículo de recuperación ante situaciones anómalas y de Licencia de Piloto de Tripulación Múltiple (MPL) | +0.80% | Global | Largo plazo (≥ 4 años) |

| Renovación de flota hacia aeronaves de materiales compuestos y propulsión eléctrica | +0.60% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Regulaciones de habilitación de tipo para eVTOL (Parte 419) | +0.40% | América del Norte inicialmente, global posteriormente | Largo plazo (≥ 4 años) |

| Análisis de entrenamiento adaptativo habilitado por inteligencia artificial | +0.30% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Pilotos Pospandemia que Acelera la Demanda de Simuladores

Las reservas globales de pilotos siguen bajo presión incluso después de las pausas temporales en las contrataciones, manteniendo la utilización de dispositivos de movimiento completo en niveles récord. Las aerolíneas regionales en los Estados Unidos reportan menos renuncias, pero no pueden satisfacer las necesidades de dotación de cabina a largo plazo a medida que el crecimiento de la flota supera la capacidad de entrenamiento. Australia perdió 25.000 trabajadores de la aviación durante la pandemia, lo que obligó a Boeing Australia a duplicar el número de plazas de aprendizaje de técnicos para mantener los calendarios de mantenimiento. El plan de India para más de 50 nuevas academias subraya cómo los mercados emergentes institucionalizan los simuladores para cerrar una brecha proyectada de 30.000 pilotos en un plazo de 15 a 20 años. Estas escaseces estructurales impulsan la demanda recurrente tanto de dispositivos de entrenamiento inicial como de entrenamiento periódico, anclando la visibilidad de los ingresos en todo el mercado de simuladores de vuelo.

Adopción Obligatoria del Currículo de Recuperación ante Situaciones Anómalas y de Licencia de Piloto de Tripulación Múltiple (MPL)

Los reguladores han codificado el entrenamiento de prevención y recuperación ante situaciones anómalas, transformando lo que antes era una buena práctica en una obligación legal. La plantilla basada en competencias de la Organización de Aviación Civil Internacional (OACI) ahora guía la elaboración de normas de la FAA y la EASA, incorporando la simulación de alta fidelidad en los planes de estudio básicos.[1]Airbus, "¿Es el CBTA el futuro del entrenamiento de pilotos?" aircraft.airbus.com Las vías de la Licencia de Piloto de Tripulación Múltiple (MPL) comprimen aún más los requisitos de horas de vuelo real, redirigiendo los presupuestos de entrenamiento hacia dispositivos de movimiento completo y de realidad mixta que replican escenarios complejos. Las aerolíneas que adoptan marcos de entrenamiento basado en competencias (CBTA) reportan ganancias mensurables en la gestión de la trayectoria de vuelo y las habilidades de gestión de recursos de la tripulación, reforzando la demanda de simuladores en los ciclos de entrenamiento periódico.

Renovación de Flota hacia Aeronaves de Materiales Compuestos y Propulsión Eléctrica

Los operadores están incorporando flotas de materiales compuestos y propulsión eléctrica que se comportan de manera muy diferente a las células de metal convencionales. Los pilotos deben dominar nuevas técnicas de gestión de energía, capas de automatización y protecciones de envolvente mucho antes de que comiencen las operaciones en línea, por lo que los fabricantes de equipos originales (OEM) ahora incorporan simuladores de alta fidelidad en cada programa de certificación. Las regulaciones de aeronaves de sustentación motorizada de la FAA formalizan esta necesidad al exigir cursos de habilitación de tipo dedicados para las tripulaciones de eVTOL, asegurando un bloque predecible de horas de simulador por piloto. Las aerolíneas están, por tanto, acelerando la sustitución de dispositivos que no pueden replicar cabinas de cristal, lógicas de control electrónico de vuelo o escenarios de pérdida de energía eléctrica. Los centros de entrenamiento reportan que la demanda de modernizaciones y nuevos equipos de realidad mixta ya supera los niveles previos a la pandemia, creando acumulaciones de pedidos de varios años para los subsistemas visuales y de movimiento. A medida que los programas de materiales compuestos y propulsión eléctrica escalan, el mercado de simuladores de vuelo obtiene un flujo duradero de pedidos de renovación que desvincula los ingresos del ciclo de tráfico aéreo de las aerolíneas.

Cambio de la Defensa hacia el Entrenamiento en Entornos Reales-Virtuales-Constructivos

Los entornos de amenaza modernos requieren que las tripulaciones aéreas ensayen misiones integradas de aire, tierra, mar, espacio y ciberespacio sin el gasto de despliegues completos de fuerzas reales. La hoja de ruta de la Marina de los Estados Unidos tiene como objetivo la detección y el enfrentamiento sin interrupciones de adversarios sintéticos para 2035, lo que efectivamente exige simuladores en red para cada ala aérea de portaaviones. Boeing, Cubic y Patria ya han demostrado suites de entornos reales-virtuales-constructivos (LVC) interoperables que vinculan aviones reales con activos virtuales y objetivos constructivos, reduciendo drásticamente el consumo de combustible al tiempo que amplían la variedad de escenarios. Los socios de la OTAN ahora incorporan el crédito de LVC en las métricas de preparación, lo que eleva la contratación del estado discrecional. Los enlaces de datos seguros, los controles de latencia y las pasarelas reforzadas contra ciberataques se convierten en diferenciadores críticos, orientando los contratos hacia proveedores con arquitecturas multidominio probadas. Estas dinámicas incorporan un crecimiento sostenido para los simuladores en red a medida que los ministerios de defensa sustituyen las costosas horas de vuelo por misiones sintéticas ágiles.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en la cadena de suministro de colimadores de pantallas visuales | -0.70% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Aumento de los costos de certificación de refuerzo cibernético (DO-326A) | -0.50% | Global | Mediano plazo (2-4 años) |

| Restricción de acceso al capital para escuelas de vuelo de nivel medio | -0.40% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Mayor disponibilidad de simuladores de bajo costo basados en PC | -0.30% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro de Colimadores de Pantallas Visuales

Los dispositivos de Nivel D de alta fidelidad dependen de ópticas de precisión fabricadas por varios proveedores. La entrega de conjuntos de pantallas colimadas se está retrasando a medida que las empresas aeroespaciales principales incorporan componentes críticos en sus programas, retrasando las pruebas de aceptación e inflando los pedidos pendientes.[2]FlightSafety International, "Simulación de FlightSafety," flightsafety.com Una encuesta de la industria encontró que el 60% de los proveedores de aviónica de nivel 2 citaron la rampa de producción del B737 MAX como el mayor cuello de botella, arrastrando las entregas en todo el ecosistema de dispositivos de entrenamiento. La escasez infla los precios unitarios y obliga a los OEM a priorizar los contratos con aerolíneas sobre los pedidos de escuelas de vuelo, ralentizando la adopción de entrenadores de realidad mixta que dependen del mismo vidrio de proyección. Algunos operadores recurren a modernizaciones provisionales que no alcanzan la fidelidad de Nivel D de la FAA, retrasando las aprobaciones regulatorias y el servicio generador de ingresos. A menos que nuevos proveedores entren en el nicho de la óptica, estas restricciones limitarán el crecimiento a corto plazo a pesar de las fuertes señales de demanda.

Aumento de los Costos de Certificación de Refuerzo Cibernético (DO-326A)

Los simuladores se conectan cada vez más a análisis en la nube, redes de propiedad intelectual de aerolíneas y rangos de entrenamiento de defensa, lo que los hace sujetos a las normas de ciberseguridad de grado aeronáutico. La norma propuesta por la FAA sobre Protección de la Seguridad de la Información de Equipos, Sistemas y Redes, alineada con la guía EASA ED-202A, obliga a los fabricantes a documentar evaluaciones de amenazas y mitigaciones del ciclo de vida para cada componente conectado. El cumplimiento añade ingeniería especializada, pruebas de penetración y costos de auditoría recurrentes que los constructores más pequeños no pueden distribuir entre grandes flotas. Las aerolíneas temen el tiempo de inactividad debido a la evolución de los parches de seguridad, por lo que se inclinan hacia proveedores que ofrecen servicios de cibermantenimiento llave en mano. Estos factores aceleran la consolidación y favorecen a los proveedores verticalmente integrados con laboratorios de seguridad internos. A medida que proliferan las funciones de análisis de inteligencia artificial y actualización remota, el refuerzo cibernético seguirá siendo una curva de costos creciente que los proveedores deben absorber o trasladar a los clientes, restringiendo los márgenes en los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Simulador: La Realidad Mixta Impulsa la Evolución del Entrenamiento

El simulador de vuelo completo (FFS) retuvo el 48,78% de los ingresos de 2025, aunque los entrenadores de procedimientos de realidad mixta y virtual están marcando el ritmo del mercado de simuladores de vuelo con una CAGR del 7,23%, lo que señala la confianza de los operadores en las tecnologías inmersivas para tareas que no implican maniobras. El costo de un entrenador de realidad virtual compacto puede ser una fracción del de un dispositivo de movimiento completo, lo que permite a las aerolíneas desplegar múltiples unidades en las bases de tripulación y reducir los gastos generales de desplazamiento. La inversión de Alaska Airlines en las plataformas de realidad virtual B737 de Loft Dynamics ejemplifica el cambio, con instalaciones planificadas en varios centros pendientes de la aprobación de la FAA.

Los cascos inmersivos combinados con la inducción de movimiento ahora ofrecen suficiente fidelidad para la familiarización con la cabina de mando y los simulacros de emergencia, liberando la escasa capacidad de Nivel D para las verificaciones finales de competencia. El programa conjunto de la FAA con Vertex Solutions y Varjo para desarrollar estándares de realidad extendida (XR) debería agilizar las vías de certificación, acelerando la adopción entre las aerolíneas regionales y las escuelas de vuelo. A medida que los precios de los dispositivos bajen y los ecosistemas de software maduren, los entrenadores de realidad mixta capturarán una mayor participación de mercado en el mercado de simuladores de vuelo a principios de la década de 2030.

Por Plataforma de Aeronave: El eVTOL Crea Nuevos Paradigmas de Entrenamiento

Los dispositivos de ala fija representaron el 59,92% del tamaño del mercado de simuladores de vuelo en 2025 gracias a la demanda de las aerolíneas comerciales, pero el segmento eVTOL está previsto para la expansión más rápida con una CAGR del 9,42%. La Parte 419 de la FAA establece un nuevo régimen de habilitación de tipo para aeronaves de sustentación motorizada, convirtiendo las horas de simulador en un requisito previo para las operaciones de movilidad aérea urbana (UAM) al estilo de las aerolíneas. El 700MXR de CAE aprovecha los visuales de realidad mixta, el movimiento compacto de seis ejes y los generadores de tráfico de inteligencia artificial para crear escenarios de entorno urbano que los simuladores de helicóptero convencionales no pueden replicar.

Las plataformas de ala rotatoria y no tripuladas continúan viendo una demanda constante de reemplazo, particularmente en misiones de utilidad y apoyo en alta mar. Los ejércitos también agrupan simuladores de cazas y drones en redes LVC comunes, impulsando la competencia entre dominios y exprimiendo eficiencias incrementales de los ajustados presupuestos de defensa. Aun así, el eVTOL sigue siendo la historia de crecimiento principal, y los proveedores que puedan validar los dispositivos de entrenamiento antes de la Certificación de Tipo están posicionados para ganar contratos de adoptantes tempranos.

Por Solución de Entrenamiento: El Entrenamiento Virtual Gana Aceptación

Los entornos sintéticos dominaron los ingresos de 2025, representando el 71,65% del gasto; sin embargo, los métodos puramente virtuales entregados a través de PC distribuidas o la nube están creciendo más rápido, con una CAGR del 7,78%. Las aerolíneas aprovecharon el tiempo de inactividad de la pandemia para probar programas de entrenamiento periódico remoto y descubrieron reducciones mensurables en los viajes de posicionamiento y las interrupciones de turnos. La literatura científica muestra una fuerte aceptación por parte de los pilotos de los dispositivos de escritorio de fidelidad media para el ensayo de procedimientos rutinarios y anómalos, particularmente cuando se añaden superposiciones de realidad aumentada para reforzar las señales espaciales.

Los reguladores siguen siendo cautelosos y limitan el crédito para las horas puramente virtuales; sin embargo, la línea entre lo virtual y lo sintético se está difuminando a medida que mejoran el seguimiento de la cabeza y la retroalimentación háptica. Las aerolíneas ahora secuencian el entrenamiento de modo que el desarrollo de habilidades procedimentales ocurra de forma remota, con las sesiones de Nivel D centradas en la validación de maniobras y la recuperación ante situaciones anómalas. Este modelo optimiza la escasa capacidad en el mercado de simuladores de vuelo al tiempo que reduce el costo total del programa.

Por Usuario Final: La Aviación Comercial Lidera, la Aviación Militar Experimentará un Rápido Crecimiento

El segmento de aviación comercial representó el 45,24% de la participación de mercado y se espera que siga siendo el mayor usuario final en el mercado de simuladores de vuelo hasta el final del período de pronóstico. El crecimiento sostenido del tráfico aéreo mundial, la expansión de las flotas de aeronaves comerciales y la necesidad de abordar la escasez de pilotos están impulsando las inversiones en simuladores de vuelo completo avanzados para la habilitación de tipo, el entrenamiento periódico y la instrucción basada en competencias. Estos simuladores también ayudan a reducir los costos operativos, el consumo de combustible y el impacto ambiental asociado con el entrenamiento de vuelo real. Los avances en análisis de entrenamiento habilitados por inteligencia artificial, realidad virtual (VR), realidad mixta (MR) y plataformas de simulación basadas en la nube están mejorando la eficacia y la accesibilidad del entrenamiento. El crecimiento puede verse limitado por los altos requisitos de inversión de capital, los prolongados procesos de certificación y las fluctuaciones en la rentabilidad de las aerolíneas, que pueden retrasar las inversiones en infraestructura de entrenamiento.

Se proyecta que el segmento de aviación militar crezca a la tasa más rápida, con una CAGR del 6,45% durante el período de pronóstico, impulsado por el aumento del gasto en defensa, las iniciativas de modernización militar y la adquisición de aeronaves de próxima generación y sistemas aéreos no tripulados. Las fuerzas armadas están adoptando tecnologías de simulación para el ensayo de misiones, el entrenamiento táctico, la guerra electrónica y los entornos LVC para mejorar la preparación operativa al tiempo que reducen costos y riesgos. Se espera que el creciente énfasis en la simulación en red, los gemelos digitales y la planificación de misiones impulsada por inteligencia artificial acelere aún más la demanda. Las restricciones presupuestarias, los largos ciclos de adquisición, las preocupaciones de ciberseguridad y los desafíos para integrar nuevas plataformas con la infraestructura heredada pueden limitar la expansión.

Se espera que el segmento de aviación civil, que abarca la aviación general, las academias de entrenamiento de vuelo, la aviación de negocios, las agencias gubernamentales y las instituciones de investigación, crezca de manera constante. La creciente demanda de entrenamiento de pilotos, el aumento de las operaciones de jets de negocios y helicópteros, y el creciente entrenamiento de operadores de vehículos aéreos no tripulados (UAV) están apoyando este crecimiento. El énfasis regulatorio en la seguridad aérea y el entrenamiento basado en competencias, junto con simuladores de base fija y virtuales más asequibles, está fomentando la adopción entre los operadores más pequeños y las instituciones educativas. Los presupuestos de entrenamiento limitados, el menor poder adquisitivo de las pequeñas escuelas de vuelo y la adopción más lenta de tecnología en los mercados en desarrollo pueden moderar el crecimiento.

Análisis Geográfico

América del Norte retuvo el 39,45% del gasto de 2025 gracias a los consolidados centros de aerolíneas, los presupuestos militares y la influencia regulatoria de la FAA. Sin embargo, Asia-Pacífico está previsto para registrar una CAGR del 7,12% a medida que las aerolíneas indias y chinas incorporan miles de aeronaves de pasillo único y las jubilaciones impulsan la rotación en las flotas regionales. La capacidad de entrenamiento doméstica está compitiendo por ponerse al día, lo que impulsa empresas conjuntas con proveedores globales e incentivos gubernamentales para academias de nueva creación.

Europa sigue siendo un contribuyente constante, impulsada por el nuevo campus de Airbus en Toulouse, que formará a 10.000 personas anualmente y albergará 12 simuladores de vuelo completo (FFS). Oriente Medio continúa invirtiendo en centros de entrenamiento basados en centros de conexión alineados con su estrategia de aerolíneas globales. Al mismo tiempo, África y América del Sur avanzan más lentamente a medida que la volatilidad económica afecta los flujos de capital. No obstante, los reguladores locales se están alineando con los estándares de la OACI, abriendo la puerta a nuevas asociaciones de entrenamiento que expandirán el mercado de simuladores de vuelo direccionable durante la próxima década.

Panorama Competitivo

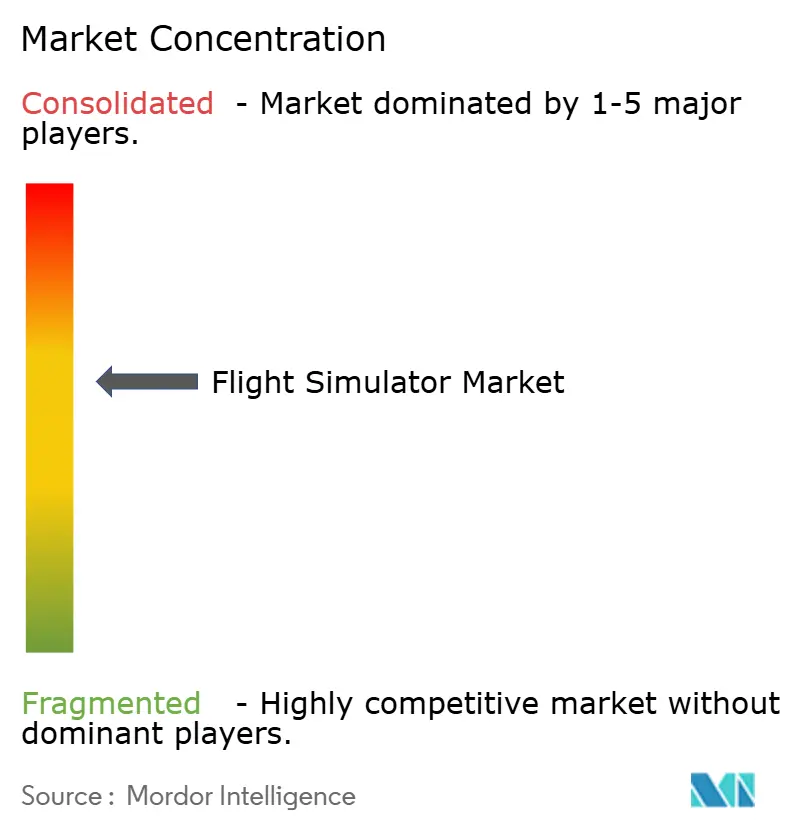

El mercado de simuladores de vuelo muestra una consolidación moderada, con los cinco principales proveedores representando un estimado del 55 al 60% de los ingresos globales, lo que resulta en una puntuación de concentración general de 6. La adquisición de la unidad de Entrenamiento Militar de L3Harris por parte de CAE por 1,05 mil millones de USD amplió su alcance en los dominios terrestre, marítimo, espacial y cibernético, añadiendo economías de escala que impulsan la competencia de precios.[3]CAE, "CAE adquirirá el Entrenamiento Militar de L3Harris," cae.com La desinversión de L3Harris de su división de Soluciones de Aviación Comercial (ahora Acron Aviation) introduce un competidor de mediana capitalización enfocado en aviónica y simuladores civiles.[4]FlightGlobal, "Acron Aviation Emerge," flightglobal.com

Las apuestas tecnológicas están redefiniendo la rivalidad. Vertex Solutions, Varjo y Aechelon colaboran con la FAA en los estándares de realidad extendida (XR), obteniendo acceso anticipado a los conocimientos regulatorios que pueden traducirse en una ventaja competitiva una vez que se finalicen las directrices. Loft Dynamics apunta a nichos estrechos con equipos de realidad virtual de movimiento completo compactos, asegurando capital de Alaska Airlines para acelerar la comercialización del B737.

Los movimientos estratégicos enfatizan las sinergias de servicio. CAE aumentó su participación en SIMCOM y firmó un acuerdo de entrenamiento exclusivo a largo plazo con Flexjet, fortaleciendo su presencia en la aviación de negocios. HAVELSAN aseguró pedidos repetidos de Turkish Airlines para dispositivos B737 MAX, lo que señala la creciente capacidad doméstica de Türkiye. En conjunto, estos desarrollos sugieren que los actores establecidos continuarán integrando hardware, contenido y análisis para proteger los márgenes y disuadir a los nuevos participantes.

Líderes de la Industria de Simuladores de Vuelo

CAE Inc.

The Boeing Company

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: La Autoridad de Aeropuertos de India (AAI) anunció sus planes de ingresar al ecosistema de entrenamiento de pilotos mediante el establecimiento de instalaciones de Simulador de Vuelo Completo (FFS) y Organización de Entrenamiento de Habilitación de Tipo en su red de aeropuertos en India.

- Junio de 2025: HAVELSAN, un fabricante de simuladores de vuelo con sede en Ankara, Türkiye, recibió un nuevo pedido de Turkish Airlines para un simulador de vuelo completo B737 MAX, con entrega programada para enero de 2026.

- Febrero de 2025: Rheinmetall suministrará simuladores de vuelo C-390 a la Fuerza Aérea Real de los Países Bajos bajo un contrato con Embraer. El contrato incluye un simulador de vuelo y misión completo y un Entrenador de Estación de Manejo de Carga. La producción de estos simuladores comenzará de inmediato, con entrega prevista para finales de 2026. El valor del contrato supera los 10 millones de EUR (11,59 millones de USD) y fue registrado en el primer trimestre de 2025.

Alcance del Informe Global del Mercado de Simuladores de Vuelo

Un simulador de vuelo está diseñado para entrenar a pilotos de aeronaves y miembros de la tripulación simulando las condiciones de vuelo. El entrenamiento basado en simulación implica el uso de equipos esenciales o computadoras para modelar escenarios del mundo real. Durante el entrenamiento, el piloto aprende a realizar tareas o actividades específicas en diversas circunstancias. La simulación también es útil para revisar y entrenar a los pilotos con nuevas modificaciones a las aeronaves existentes. El software de simulación en el mercado ofrece un entorno virtual robusto para analizar, probar y optimizar procesos, sistemas y operaciones.

El mercado de simuladores de vuelo está segmentado por tipo de simulador, plataforma de aeronave, solución de entrenamiento, usuario final y geografía. Por tipo de simulador, el mercado está segmentado en simulador de vuelo completo (FFS), dispositivo de entrenamiento de vuelo (FTD), entrenador de base fija y escritorio, y entrenador de procedimientos de realidad mixta o virtual. Por plataforma de aeronave, el mercado está segmentado en ala fija, ala rotatoria, vehículo aéreo no tripulado (UAV) y movilidad aérea avanzada/eVTOL. Por solución de entrenamiento, el mercado está segmentado en sintético y virtual. Por usuario final, el mercado está segmentado en aviación comercial, aviación civil y aviación militar. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de simuladores de vuelo en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Simulador de Vuelo Completo (FFS) |

| Dispositivo de Entrenamiento de Vuelo (FTD) |

| Entrenador de Base Fija y Escritorio |

| Entrenador de Procedimientos de Realidad Mixta o Virtual |

| Ala Fija |

| Ala Rotatoria |

| Vehículo Aéreo No Tripulado (UAV) |

| Movilidad Aérea Avanzada/eVTOL |

| Sintético |

| Virtual |

| Aviación Comercial |

| Aviación Civil |

| Aviación Militar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Simulador | Simulador de Vuelo Completo (FFS) | ||

| Dispositivo de Entrenamiento de Vuelo (FTD) | |||

| Entrenador de Base Fija y Escritorio | |||

| Entrenador de Procedimientos de Realidad Mixta o Virtual | |||

| Por Plataforma de Aeronave | Ala Fija | ||

| Ala Rotatoria | |||

| Vehículo Aéreo No Tripulado (UAV) | |||

| Movilidad Aérea Avanzada/eVTOL | |||

| Por Solución de Entrenamiento | Sintético | ||

| Virtual | |||

| Por Usuario Final | Aviación Comercial | ||

| Aviación Civil | |||

| Aviación Militar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de simuladores de vuelo en 2026?

El tamaño del mercado de simuladores de vuelo alcanzó los 7,59 mil millones de USD en 2026 y se proyecta que crezca hasta los 9,76 mil millones de USD en 2031 a una CAGR del 5,15% durante 2026-2031.

¿Qué segmento de simuladores se está expandiendo más rápido?

Los Entrenadores de Procedimientos de Realidad Mixta o Virtual lideran el crecimiento con una CAGR del 10,23% a medida que los operadores adoptan tecnologías inmersivas para el entrenamiento de procedimientos.

¿Por qué Asia-Pacífico es una región prioritaria para los proveedores?

La rápida expansión de la flota y la necesidad prevista de 30.000 nuevos pilotos en los próximos 15 años están impulsando un crecimiento de la demanda en Asia-Pacífico con una CAGR del 7,12%.

¿Cuál es la principal restricción que enfrentan los fabricantes?

Los retrasos en la cadena de suministro de colimadores visuales de alta fidelidad están extendiendo los calendarios de entrega y elevando los costos de los dispositivos de Nivel D.

¿Cómo están cambiando los modelos de servicio la contratación?

Las aerolíneas prefieren contratos a largo plazo basados en resultados que agrupan equipos, mantenimiento y análisis, desplazando los ingresos del hardware hacia los servicios.

¿Impulsarán las operaciones de eVTOL la demanda de simuladores?

Sí; las normas de habilitación de tipo de la FAA para aeronaves de sustentación motorizada aseguran horas de simulador e impulsan una CAGR del 9,42% para los dispositivos de entrenamiento de eVTOL.

Última actualización de la página el: