Tamaño y Participación del Mercado de Sistemas de Gestión de Colas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

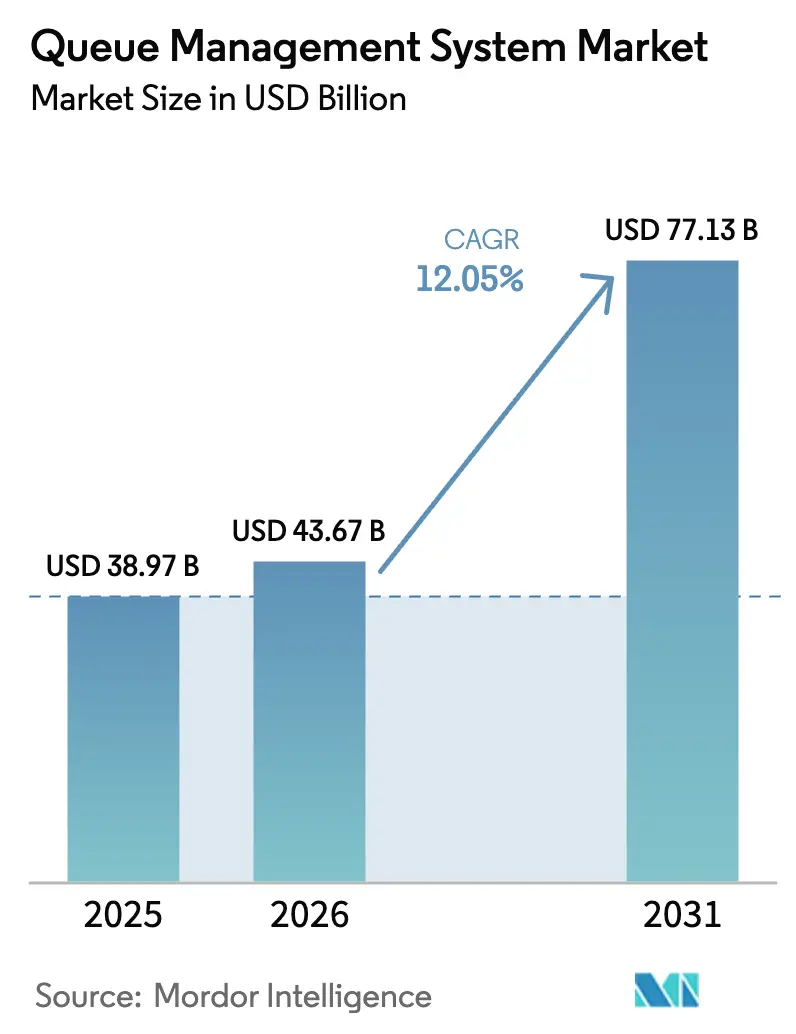

| Tamaño del Mercado (2026) | 43.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

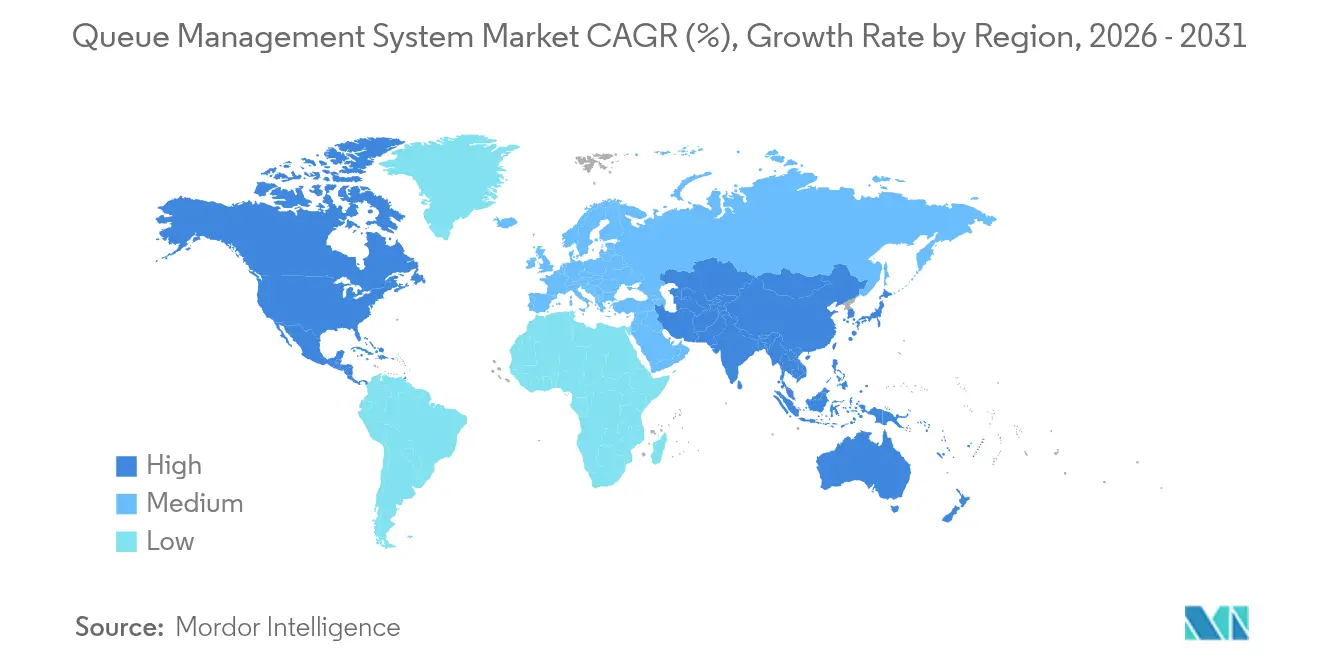

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Colas por Mordor Intelligence

Se espera que el tamaño del mercado de Sistemas de Gestión de Colas crezca de USD 38,97 mil millones en 2025 a USD 43,67 mil millones en 2026 y se prevé que alcance USD 77,13 mil millones en 2031 a una CAGR del 12,05% durante 2026-2031. Esta expansión refleja un giro acelerado hacia plataformas nativas en la nube habilitadas por IA que unifican análisis del recorrido del cliente, gestión de colas virtual y autenticación biométrica. Las organizaciones están modernizando redes de sucursales, clínicas, aeropuertos y oficinas gubernamentales para limitar la congestión, cumplir con las normas de control de multitudes y obtener datos procesables en tiempo real. Las inversiones se concentran en análisis en el borde para la predicción del tiempo de espera en fracciones de segundo, mientras que el aumento del tráfico peatonal en centros comerciales y centros de transporte reactiva la demanda de sistemas de emisión de tickets flexibles y orientados al móvil. En todo el mercado de Sistemas de Gestión de Colas, los proveedores están combinando hardware, software y análisis bajo modelos de suscripción para reducir los desembolsos de capital y acortar los ciclos de implementación. Las brechas de interoperabilidad, las exigencias de ciberseguridad y las normas cambiantes de soberanía de datos siguen siendo obstáculos; sin embargo, las alianzas estratégicas entre fabricantes de dispositivos, especialistas en software y proveedores de nube están facilitando la integración y abriendo nuevos casos de uso en sectores verticales desatendidos.

Conclusiones Clave del Informe

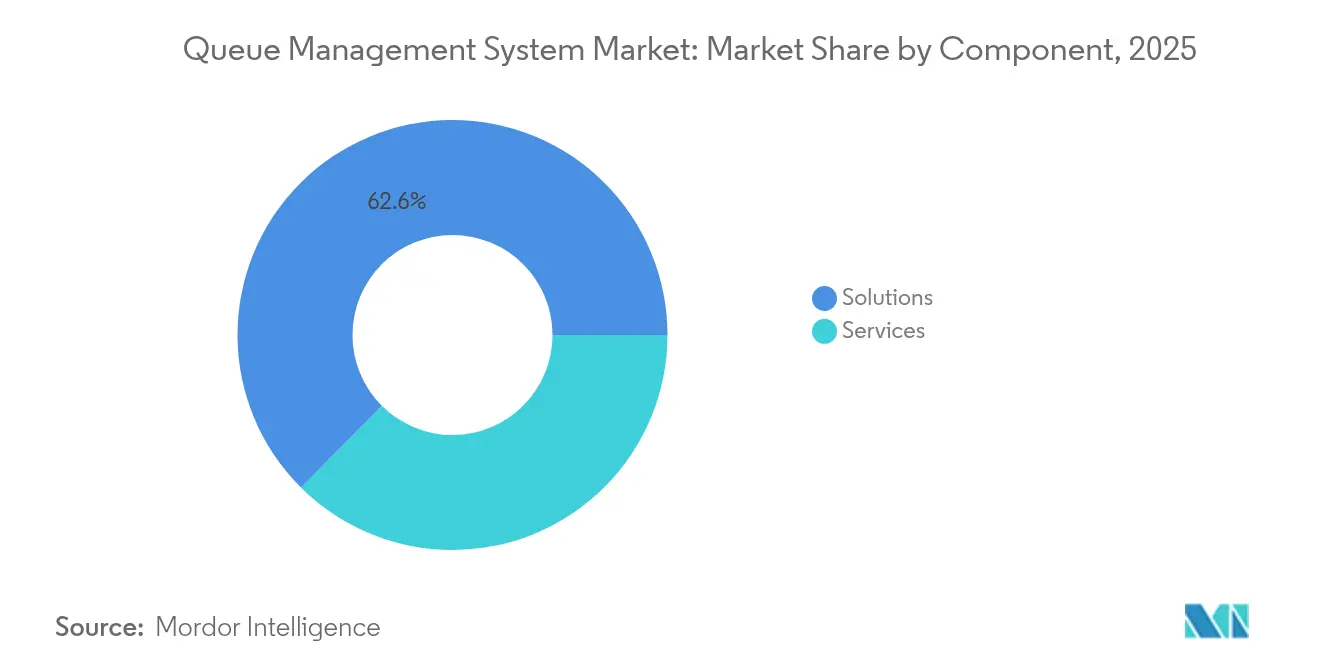

- Por componente, las soluciones lideraron con una participación de ingresos del 62,55% en 2025, mientras que se prevé que los servicios avancen a una CAGR del 8,45% hasta 2031.

- Por implementación, los sistemas locales mantuvieron el 54,10% de la participación del mercado de Sistemas de Gestión de Colas en 2025; se espera que las plataformas basadas en la nube se expandan a una CAGR del 11,05% hasta 2031.

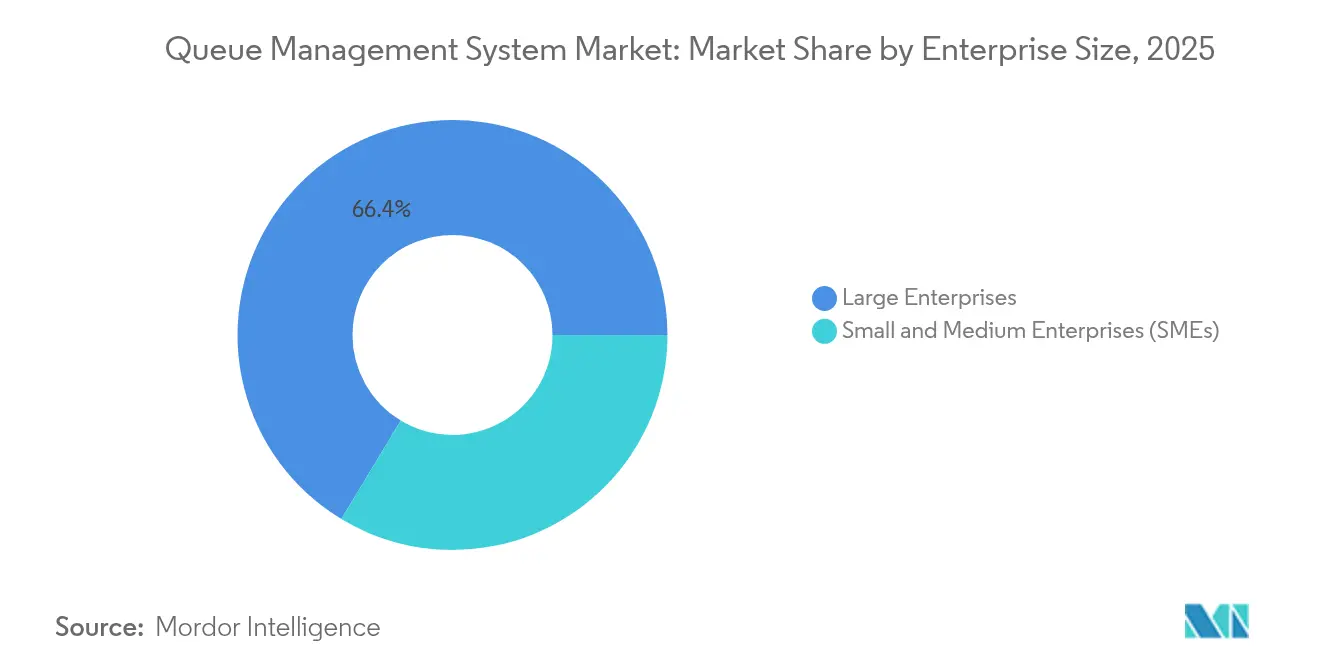

- Por tamaño de empresa, las grandes empresas representaron el 66,35% del tamaño del mercado de Sistemas de Gestión de Colas en 2025, mientras que las PyMEs crecen a una CAGR del 9,28%.

- Por usuario final, el sector BFSI representó el 23,85% de los ingresos de 2025, mientras que el sector salud está proyectado para avanzar a una CAGR del 12,31%.

- Por geografía, América del Norte mantuvo el 35,95% de los ingresos globales en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,1% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Colas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte del tráfico peatonal en lugares de alta densidad | +2.1% | Global, especialmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Plataformas de sistemas de gestión de colas nativas en la nube e impulsadas por IA | +3.5% | Global | Mediano plazo (2-4 años) |

| Adopción de análisis del recorrido del cliente en tiempo real | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos gubernamentales sobre cumplimiento del control de multitudes | +1.7% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis en el borde para predicciones de tiempo de espera en fracciones de segundo | +1.0% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Integración de conteo de personas mediante visión artificial | +0.7% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte del Tráfico Peatonal en Lugares de Alta Densidad

La actividad presencial en centros comerciales, aeropuertos, estadios y oficinas públicas se disparó en 2025, lo que llevó a los operadores a renovar los quioscos de emisión de tickets y los paneles de visualización obsoletos. Las actualizaciones favorecen la gestión de colas virtual, las notificaciones móviles y el enrutamiento por IA que reasigna agentes de servicio sobre la marcha. Un importante parque temático estadounidense redujo los tiempos de espera promedio en un 28% tras instalar análisis de colas dinámicos, aumentando el rendimiento sin personal adicional[1]Wavetec, "La Gestión de Colas Impulsada por IA Reduce los Tiempos de Espera en un Parque Temático Global," wavetec.com. Se reportan ganancias similares en aeropuertos europeos que ahora redirigen a los pasajeros al carril de seguridad más corto mediante contadores predictivos. El repunte expone los cuellos de botella heredados, acelerando el reemplazo cíclico en lugares de alto tráfico.

Plataformas de Sistemas de Gestión de Colas Nativas en la Nube e Impulsadas por IA

Las arquitecturas en la nube sustentan las implementaciones de próxima generación, unificando datos de quioscos, sensores y aplicaciones mientras automatizan los aumentos de capacidad durante los picos promocionales. Las organizaciones integran agentes de IA que pronostican la longitud de la cola, asignan mostradores y generan alertas de cumplimiento. Un minorista multinacional migró 500 tiendas a un sistema de gestión de colas en la nube en menos de seis meses, habilitando la reserva de citas de autoservicio y análisis a nivel de sucursal[2]joinaQ, "Cadena Minorista Completa la Migración de Sistema de Gestión de Colas en la Nube en 500 Tiendas," joinaq.com. La entrega en la nube también admite precios de pago por crecimiento, lo que alienta a las PyMEs a adoptar funcionalidades de nivel empresarial sin grandes desembolsos de capital.

Adopción de Análisis del Recorrido del Cliente en Tiempo Real

Las empresas ahora transmiten datos de tiempo de espera, tiempo de permanencia y productividad de agentes a paneles de control que se actualizan cada pocos segundos. Los bancos ajustan los turnos de cajeros a medida que el tráfico peatonal cambia por hora, y los hospitales monitorean los cuellos de botella de los pacientes desde el triaje hasta el alta. Un banco norteamericano redujo las esperas en el vestíbulo en un 35% y aumentó las conversiones de venta cruzada tras integrar la inteligencia de colas con su plataforma de CRM. El mercado de Sistemas de Gestión de Colas se beneficia a medida que los análisis pasan de los informes históricos a la orientación prescriptiva que alimenta las aplicaciones de dotación de personal y las API de señalización digital.

Mandatos Gubernamentales sobre Cumplimiento del Control de Multitudes

Los reguladores en los Estados Unidos, Canadá, la Unión Europea y partes de Asia exigen monitoreo de ocupación en vivo en edificios públicos, lo que impulsa implementaciones rápidas de sistemas de gestión de colas. Las nuevas ordenanzas municipales estipulan señalización clara, registros auditables de tiempo de espera y salvaguardas de privacidad para datos biométricos. Los proveedores incorporan módulos de informes automáticos que envían métricas anonimizadas directamente a los portales de cumplimiento, aliviando las cargas de auditoría para hospitales y oficinas de impuestos[3]ACF Technologies, "Programación de Citas Omnicanal para Banca," acftechnologies.com. El mayor escrutinio eleva las expectativas de funcionalidad de referencia y amplía la demanda potencial entre las agencias públicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de hardware e integración | -1.9% | Global, especialmente Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | -1.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad con sistemas heredados | -1.0% | Global | Mediano plazo (2-4 años) |

| Regulaciones emergentes sobre privacidad biométrica | -0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware e Integración

Los paquetes avanzados de sistemas de gestión de colas combinan quioscos de emisión de tickets, sensores IoT, pantallas, cámaras y pasarelas de análisis. La escasez global de semiconductores y los retrasos en los envíos elevaron los precios de los componentes en dos dígitos en 2024, extendiendo el período de recuperación de la inversión más allá de los ciclos presupuestarios para muchos hospitales y departamentos gubernamentales. Algunos proveedores introdujeron paquetes de "vestíbulo virtual" con poco hardware que reemplazan los quioscos con códigos QR y alertas por SMS, reduciendo el gasto inicial hasta en un 45%. Aun así, la intensidad de capital sigue siendo un obstáculo en los mercados emergentes sensibles a los costos.

Preocupaciones de Ciberseguridad y Soberanía de Datos

Las brechas de alto perfil en el sector público generaron demandas de cifrado de extremo a extremo, autenticación multifactor y controles estrictos de residencia de datos. Los clientes europeos exigen que los proveedores demuestren el cumplimiento del RGPD y ofrezcan centros de datos regionales; estipulaciones similares se aplican bajo la Ley de Protección de Datos Personales Digitales de India. Para mitigar el riesgo, los proveedores ahora incluyen marcos de confianza cero, acceso basado en roles y registros de auditoría a prueba de manipulaciones. Estas salvaguardas alargan los ciclos de adquisición y añaden costos de cumplimiento, pero son indispensables para el crecimiento sostenido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios en la Nube Impulsan la Adopción de Próxima Generación

Las soluciones capturaron el 62,55% de los ingresos en 2025, lo que subraya la demanda arraigada de plataformas configurables que automatizan la emisión de tickets, la optimización de rutas y los informes de rendimiento. Dentro del mercado de Sistemas de Gestión de Colas, los servicios crecen más rápidamente a una CAGR del 8,45% a medida que las empresas externalizan la integración continua, el ajuste de análisis y la capacitación del personal. Los paquetes de "Sistema de Gestión de Colas como Servicio" gestionados agrupan software, hardware y actualizaciones bajo una sola tarifa, lo que permite a los hospitales escalar el uso durante las campañas de vacunación sin adquirir quioscos adicionales.

La innovación dentro de las soluciones se centra en el enrutamiento asistido por IA, la detección de ocupación mediante visión artificial y la gestión de colas híbrida física-virtual. Los operadores en el comercio minorista amplían las aplicaciones de fidelización con enlaces de registro móvil que reducen el abandono. Estos avances amplían el mercado de Sistemas de Gestión de Colas al atender flujos previamente manuales en clínicas y oficinas gubernamentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Nube Avanza por su Flexibilidad, lo Local Mantiene su Nicho

Las implementaciones locales siguieron siendo predominantes en 2025, asegurando el 54,10% de la participación entre bancos, agencias públicas y sitios de defensa que requieren una gestión estricta de los datos. Se espera que el tamaño del mercado de Sistemas de Gestión de Colas para plataformas locales crezca modestamente a medida que los ciclos de renovación enfatizan la compatibilidad con biometría y análisis en el borde. Por el contrario, se prevé que las instalaciones en la nube superen al resto del sector a una CAGR del 11,05% porque ofrecen escalado instantáneo, coordinación entre sitios y actualizaciones permanentes.

Los bancos de Asia-Pacífico migraron miles de sucursales a sistemas de gestión de colas en la nube que agrupan datos de transacciones, lo que permite informes unificados y pronósticos de colas a nivel de sucursal. También surgen modelos híbridos: los servidores locales capturan imágenes biométricas, mientras que los metadatos anonimizados viajan a los motores de análisis en la nube, satisfaciendo las normas de residencia sin sacrificar la información.

Por Tamaño de Empresa: Las PyMEs se Aceleran, las Grandes Empresas Dominan

Las grandes empresas representaron el 66,35% de los ingresos de 2025 y continúan aprovechando su escala global para implementar sistemas de emisión de tickets con visión artificial en aeropuertos y bots de dotación de personal con IA en centros de servicio a nivel de ciudad. Negocian descuentos por paquetes, impulsando acuerdos plurianuales que anclan el mercado de Sistemas de Gestión de Colas.

Se proyecta que las PyMEs se expandan a una CAGR del 9,28% a medida que las colas por suscripción eliminan las barreras de entrada. Las clínicas de barrio implementan enlaces de citas móviles que se integran con calendarios y billeteras de pago, mientras que los minoristas boutique reemplazan las listas de registro en papel con vestíbulos virtuales. El tamaño del mercado de Sistemas de Gestión de Colas para las PyMEs es pequeño en términos absolutos, pero se amplía a medida que los paquetes en la nube reducen el costo total de propiedad. Los paquetes asequibles permiten a las PyMEs replicar la experiencia del cliente de nivel empresarial sin grandes equipos de TI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector BFSI Lidera, el Sector Salud Supera en Crecimiento

Las instituciones del sector BFSI mantuvieron la mayor base de usuarios en 2025, contribuyendo con el 23,85% de las ventas debido a su necesidad de coordinación del flujo de clientes segura, auditable y de alta disponibilidad. Los bancos incorporan widgets de gestión de colas en las aplicaciones móviles para que los titulares de cuentas reserven turnos antes de llegar, reduciendo la congestión en el vestíbulo y ofreciendo productos multicanal. Este segmento también impulsa la demanda de quioscos de autoservicio cifrados que imprimen recibos con tokens con marca de tiempo.

El sector salud es el de mayor dinamismo, avanzando a una CAGR del 12,31% a medida que la digitalización del recorrido del paciente mejora el rendimiento y el cumplimiento normativo. Los hospitales unifican las estaciones de triaje, laboratorio y farmacia bajo una sola vista de cola, reduciendo los retrasos en los traspasos en dos dígitos. Un centro pediátrico en Estonia implementó señalización amigable para niños con avatares animados que reducen la ansiedad, elevando las puntuaciones de satisfacción familiar en un 22%. Estos éxitos amplifican la adopción en clínicas ambulatorias y centros de vacunación.

Análisis Geográfico

América del Norte generó los mayores ingresos regionales en 2025, capturando el 35,95% del mercado de Sistemas de Gestión de Colas. Las agencias federales y estatales exigen pantallas de tiempo de espera en vivo para las oficinas de licencias, mientras que los proveedores de salud implementan vestíbulos virtuales conformes con HIPAA que ocultan la información personal. Un departamento de vehículos motorizados de un condado estadounidense redujo la duración promedio de la visita de 90 minutos a 26 minutos tras una migración a la nube, aumentando el Net Promoter Score en 40 puntos según Qless. La sólida inversión en análisis de IA, junto con la disposición a pagar por soporte premium, sostiene el liderazgo de la región.

Europa tiene una participación menor, pero se destaca por sus estrictas normas de privacidad de datos y la rápida adopción de la autenticación biométrica. Los proveedores deben suministrar flujos de consentimiento conformes con el RGPD, cifrado basado en roles y alojamiento en la región. Los aeropuertos adoptan contadores de visión artificial que cumplen con la Ley de Inteligencia Artificial de la Unión Europea, equilibrando la innovación con la privacidad de los pasajeros. Los hospitales públicos aprovechan los paneles de gestión de colas para cumplir con los plazos de tiempo de servicio exigidos por los ministerios nacionales de salud, ampliando aún más la adopción.

Se prevé que Asia-Pacífico registre la CAGR más alta del 10,1% de 2026 a 2031. China, India y las naciones de la ASEAN están expandiendo las redes de 5G y fibra óptica, lo que permite la coordinación de colas en tiempo real en redes de mega-sucursales. Un centro de servicio público indio procesó un 40% más de solicitudes por día tras implementar la emisión de tickets por SMS en 12 idiomas. Los aeropuertos japoneses y australianos prueban carriles de cola habilitados con biometría que leen pasaportes y tarjetas de embarque en segundos, reduciendo los tiempos de procesamiento sin controles manuales. Los proveedores locales se diferencian con interfaces multilingües e integraciones que abordan los marcos de identidad digital específicos de la región. En otros lugares, América Latina y Oriente Medio y África entran en etapas formativas, implementando sistemas de gestión de colas en oficinas de impuestos y centros de transporte masivo. Las restricciones cambiarias y la conectividad desigual moderan el gasto, pero las colas virtuales orientadas al móvil demuestran victorias rápidas en cadenas minoristas. A medida que los marcos regulatorios maduran, estas regiones podrían pasar directamente a arquitecturas nativas en la nube, evitando la dependencia de sistemas heredados.

Panorama Competitivo

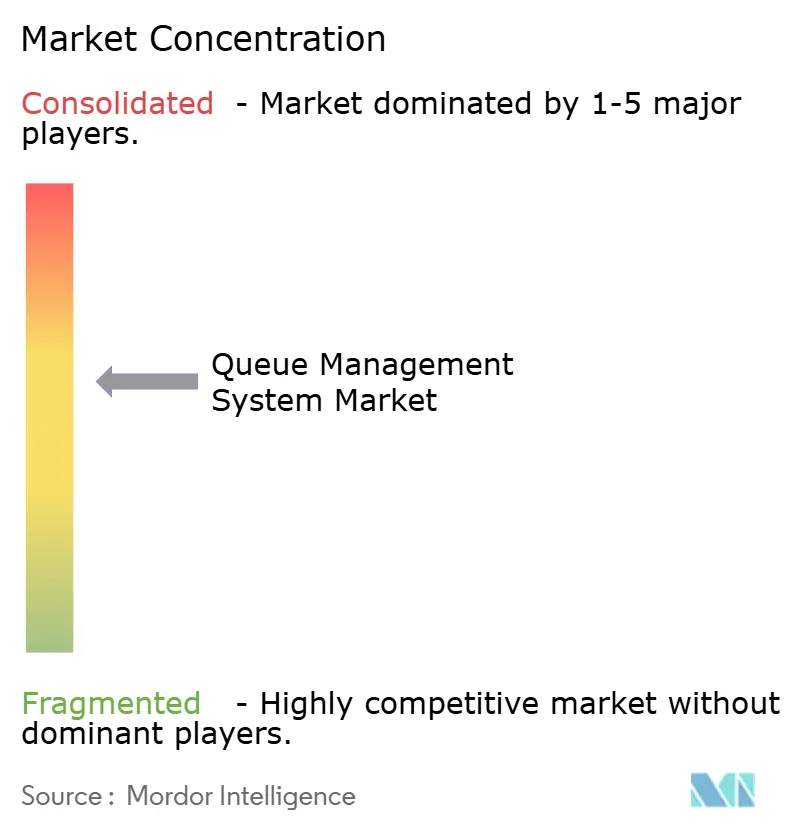

El mercado de Sistemas de Gestión de Colas está moderadamente fragmentado: los cinco principales proveedores representan aproximadamente el 55% de los ingresos globales, mientras que docenas de proveedores regionales se centran en sectores verticales de nicho. La intensidad competitiva aumenta a medida que los actores establecidos como QLess, ACF Technologies y Q-nomy incorporan copilotos de IA que recomiendan niveles de dotación de personal y predicen el riesgo de abandono. Los nuevos competidores incluyen kits de integración de bajo código que vinculan las colas con los CRM y los terminales de punto de venta en cuestión de días.

La tecnología sigue siendo el principal diferenciador. Las solicitudes de patentes en programación con conciencia de retrasos, computación en el borde de acceso múltiple y vestíbulos virtuales aumentaron considerablemente durante 2024-2025, lo que señala un cambio hacia arquitecturas sensibles a la latencia que pronostican picos de demanda en milisegundos según IBM. Los proveedores colaboran con fabricantes de cámaras y pasarelas de pago para presentar paquetes llave en mano que reducen la complejidad de la integración. Los hiperescaladores de la nube apoyan la comercialización ofreciendo créditos de cómputo con descuento y visibilidad en el mercado.

Las asociaciones estratégicas proliferan. En abril de 2025, Akamai incorporó a Queue-it en su lista de Socios de Cómputo Calificados, combinando salas de espera virtuales con salvaguardas de rendimiento respaldadas por CDN. Los integradores regionales obtienen derechos exclusivos para implementar plataformas líderes en sectores verticales de salud o del sector público, adaptando paquetes de idiomas, configuraciones de privacidad y soporte local. La regulación sigue siendo un factor impredecible: las leyes más estrictas sobre privacidad biométrica podrían aumentar los costos de cumplimiento y remodelar las hojas de ruta de los proveedores, favoreciendo quizás a los proveedores con experiencia legal y de protección de datos interna.

Líderes de la Industria de Sistemas de Gestión de Colas

Q-Matic AB

Wavetec FZ-LLC

Advantech Co. Ltd

QLess Inc.

Aurionpro Solutions Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Akamai Technologies y Queue-it se asociaron bajo el Programa de Socios de Cómputo Calificados de Akamai para ofrecer salas de espera virtuales escalables para eventos de alto tráfico.

- Octubre de 2024: QLess lanzó Service Intelligence, un complemento para su suite Tempo que profundiza el análisis del rendimiento de los empleados y los cuellos de botella operativos.

- Octubre de 2024: Q-nomy lanzó Virtual Lobby 3.2.0, añadiendo enlaces de confirmación previa a la cita y registros basados en código QR que eliminan la necesidad de quioscos físicos.

- Julio de 2024: Q-nomy actualizó Q-Flow 6.4, mejorando las funciones de reserva en línea, programación de citas y gestión de colas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de gestión de colas como los ingresos generados por plataformas de software, hardware de soporte (quioscos, dispensadores de tickets, señalización digital y aplicaciones móviles de gestión de colas virtual), más los servicios profesionales y gestionados relacionados que monitorean, predicen y controlan el flujo de clientes en bancos, hospitales, aeropuertos, tiendas minoristas, mostradores gubernamentales y lugares similares de atención al público.

Exclusiones del Alcance: Las herramientas independientes de programación de personal, las suites de CRM genéricas y los complementos simples de citas que nunca afectan las colas en el sitio quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Gestión de Colas Lineal

- Gestión de Colas Virtual

- Servicios

- Soluciones

- Por Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Gobierno y Sector Público

- Hospitalidad, Aeropuertos y Transporte

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas y las encuestas en línea con gerentes de producto, integradores de sistemas, jefes de operaciones minoristas y administradores de hospitales en América del Norte, Europa, el Golfo y Asia proporcionaron ratios de penetración en vivo, cronogramas de migración a la nube y estructuras de tarifas de servicio. Las verificaciones de seguimiento por correo electrónico resolvieron cualquier valor atípico, por lo que nuestros supuestos se mantuvieron fundamentados.

Investigación Documental

Comenzamos recopilando series recientes sobre afluencia minorista, visitas ambulatorias, tráfico de pasajeros aéreos y actividad bancaria a nivel de sucursal de fuentes públicas de primer nivel como la Federación Nacional de Minoristas, la Asociación Americana de Hospitales, la IATA y Eurostat. Los informes anuales, los formularios 10-K y las presentaciones para inversores revelaron luego las divisiones de ingresos de los proveedores, mientras que las solicitudes de patentes señalaron características emergentes. Los comunicados de prensa y las notas de analistas dentro de Dow Jones Factiva identificaron movimientos de precios y adjudicaciones de contratos, y D&B Hoovers proporcionó información financiera concisa para los proveedores más pequeños. Este conjunto es ilustrativo; muchas otras fuentes abiertas y con licencia informaron la base de evidencia.

Un segundo análisis se centró en los avisos regulatorios y los portales de licitación que enumeran las adquisiciones de sistemas de gestión de colas, lo que ayudó a nuestro equipo a establecer precios de venta promedio y ciclos de renovación antes de pasar a la validación primaria.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de grupo de demanda de arriba hacia abajo: las ubicaciones de servicio y los volúmenes de visitas diarias se convierten en 'puntos de servicio', que se multiplican por la penetración verificada, los recuentos de licencias y los ciclos de reemplazo. Los totales de proveedores y las verificaciones de precio de venta promedio por unidad muestreadas actúan como una prueba de sentido de abajo hacia arriba antes de que los totales se ajusten finamente. Las variables clave incluyen sucursales bancarias activas, estaciones de registro de pacientes ambulatorios, mostradores de aeropuertos, vida útil de los quioscos y la proporción de asientos en la nube frente a los locales. Una regresión multivariante que combina el PIB per cápita, la expansión del espacio minorista y el gasto en transformación digital sustenta el pronóstico a cinco años, con análisis de escenarios donde la recuperación de la pandemia o los nuevos mandatos modifican los patrones de tráfico.

Validación de Datos y Ciclo de Actualización

Cada modelo pasa por tres controles de varianza, revisión por pares y aprobación del analista senior. Actualizamos el conjunto de datos una vez al año, con actualizaciones a mitad de ciclo desencadenadas por fusiones importantes, regulaciones nacionales o contratos emblemáticos. Un último análisis justo antes de la publicación garantiza que los clientes vean la perspectiva más reciente.

Por Qué la Línea de Base de Sistemas de Gestión de Colas de Mordor Gana Credibilidad

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes inclusiones, años base y palancas de compresión de precios, y solo cuando esas elecciones ocultas salen a la luz se pueden comparar los valores de manera justa.

Los principales factores de brecha aquí son si el hardware de campo y los servicios se contabilizan, si las aplicaciones móviles se agrupan en suites de CRM más amplias, la agresividad de las curvas de descuento en la nube y la frecuencia con que los modelos se recalibran con las divulgaciones más recientes de los proveedores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,97 mil millones (2025) | ||

| USD 0,84 mil millones (2024) | Consultora Global A | Excluye quioscos y servicios; precios de venta promedio constantes; renovación cada 24 meses |

| USD 0,75 mil millones (2023) | Revista Especializada B | Solo software; muestra de una sola región escalada globalmente |

| USD 0,70 mil millones (2023) | Asociación de la Industria C | Cuenta instalaciones, no ingresos; omite licencias de gestión de colas virtual |

Estas comparaciones muestran que al combinar límites de alcance claros con modelado de doble vía e insumos oportunos de los proveedores, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de Sistemas de Gestión de Colas en 2026?

El mercado de Sistemas de Gestión de Colas está valorado en USD 43,67 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que los ingresos aumenten a USD 77,13 mil millones en 2031 a una CAGR del 12,05%.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios son los de mayor crecimiento a una CAGR del 8,45% a medida que las empresas buscan integración gestionada y soporte de análisis.

¿Por qué las implementaciones en la nube están ganando terreno?

Las plataformas de sistemas de gestión de colas en la nube ofrecen escalado rápido, análisis en tiempo real y control multisitio, lo que resulta en una CAGR del 11,05% que supera a los sistemas locales.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico registre la CAGR regional más sólida del 10,1% de 2026 a 2031, impulsada por inversiones en infraestructura digital y participación orientada al móvil.

¿Cómo abordan los proveedores las preocupaciones sobre la privacidad de los datos?

Los proveedores incorporan seguridad de confianza cero, centros de datos regionales y flujos de consentimiento conformes con el RGPD para satisfacer las crecientes demandas de soberanía de datos y asegurar la adopción a largo plazo.

Última actualización de la página el: