Tamaño y Participación del Mercado de MPLS Gestionado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

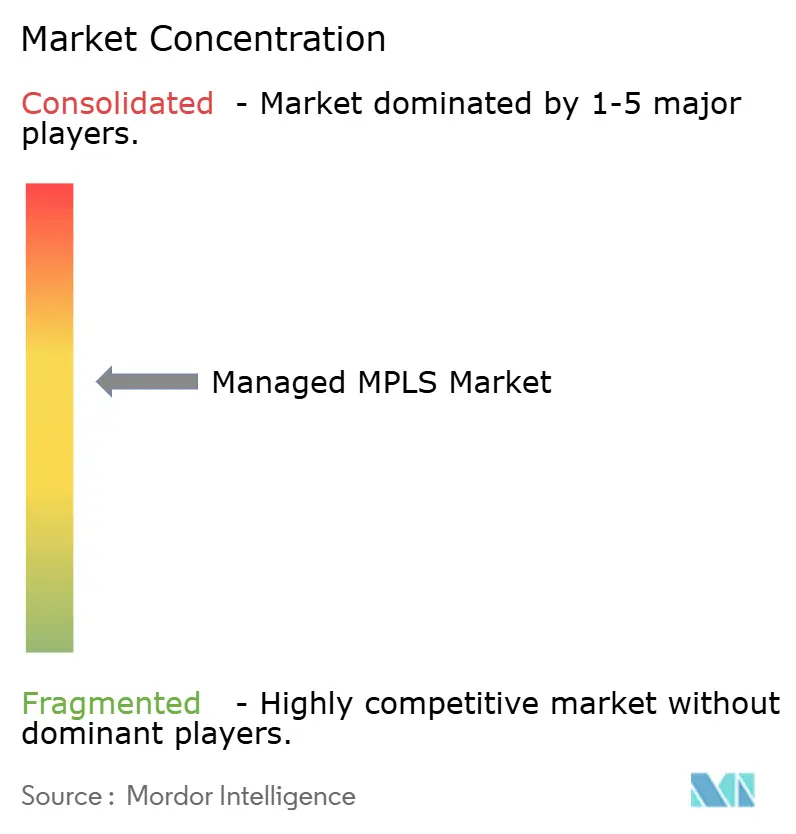

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MPLS Gestionado por Mordor Intelligence

Se espera que el tamaño del mercado de MPLS gestionado crezca de USD 18,56 mil millones en 2025 a USD 19,55 mil millones en 2026 y se prevé que alcance USD 25,37 mil millones en 2031 a una CAGR del 5,34% durante el período 2026-2031. La adopción está moldeada por empresas que combinan superposiciones de SD-WAN con subestructuras MPLS para mantener voz, video y análisis en tiempo real en rutas garantizadas, mientras enrutan el tráfico no crítico a través de banda ancha. Las presiones de costos fomentan la descarga selectiva, sin embargo, la prima pagada por una fluctuación garantizada por debajo de 10 milisegundos sigue siendo justificable para empresas de finanzas, sanidad y manufactura que no pueden arriesgarse a la pérdida de paquetes. Los operadores están agrupando MPLS gestionado con backhaul de 5G privado e incorporaciones a la nube, convirtiendo un servicio que antes era independiente en la capa ancla de carteras de red como servicio. La diferenciación competitiva depende de la profundidad de la fibra, las interconexiones directas a la nube y la orquestación basada en API que permite a los equipos de TI ajustar el ancho de banda sin enviar ingenieros de campo.

Puntos Clave del Informe

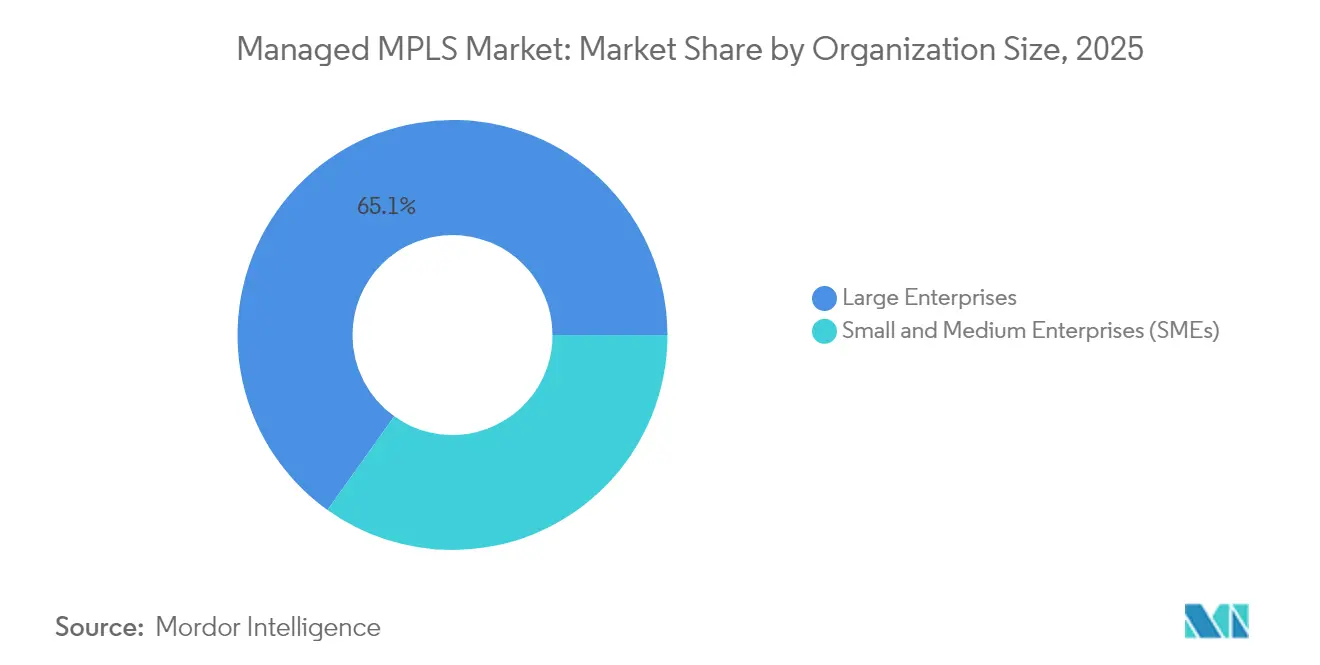

- Por tamaño de organización, las grandes empresas concentraron el 65,12% de la participación del mercado de MPLS gestionado en 2025, mientras que las pequeñas y medianas empresas están expandiéndose a una CAGR del 8,43% hasta 2031.

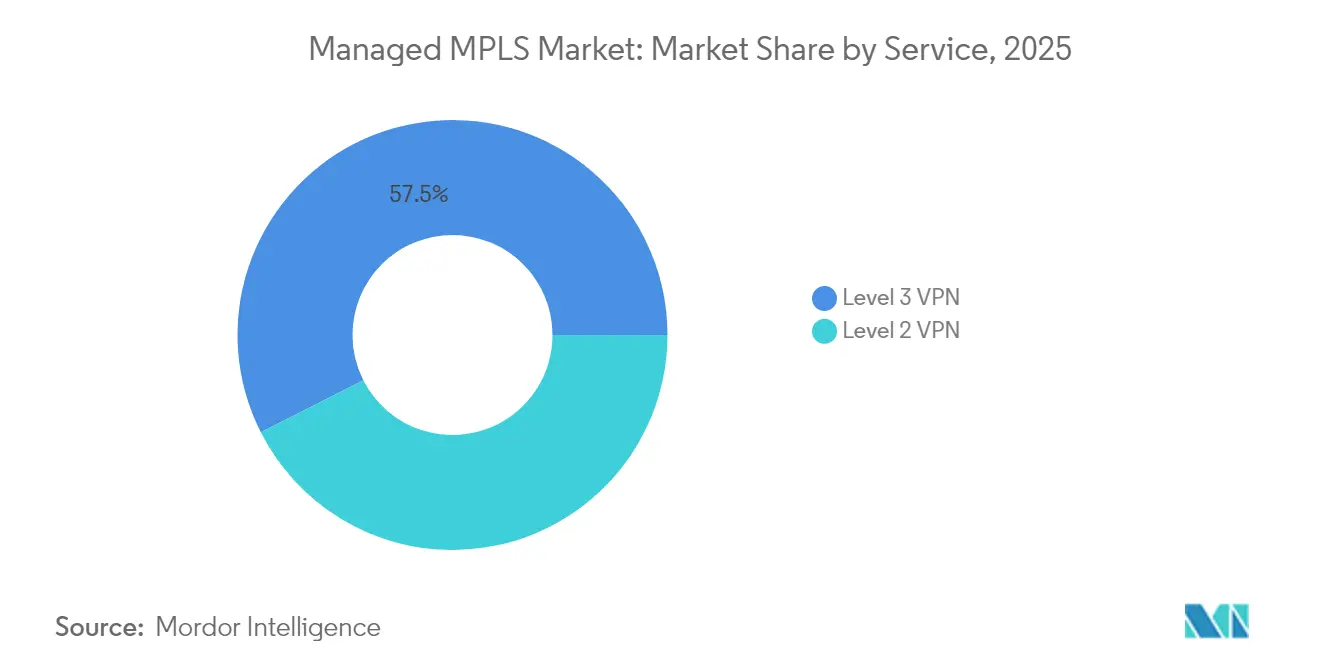

- Por tipo de servicio, la VPN de Nivel 3 representó el 57,48% del tamaño del mercado de MPLS gestionado en 2025, mientras que la VPN de Nivel 2 crece a una CAGR del 5,92% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 53,91% del tamaño del mercado de MPLS gestionado en 2025, mientras que el MPLS gestionado basado en la nube está aumentando a una CAGR del 6,28% hasta 2031.

- Por vertical de usuario final, la Banca, los Servicios Financieros y los Seguros controlaron el 31,68% de los ingresos en 2025, aprovechando MPLS para proteger las plataformas de pago y negociación. Sin embargo, el comercio minorista omnicanal está creciendo a una CAGR del 7,29% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 35,22% en 2025; Asia-Pacífico avanza a una CAGR del 7,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de MPLS Gestionado

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Redes de Backhaul Móvil | +0.8% | Global, con concentración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Adopción de Aplicaciones Empresariales Basadas en la Nube | +1.1% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Implementaciones Híbridas de SD-WAN y MPLS para Tráfico de Misión Crítica | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida Proliferación de Dispositivos del Internet de las Cosas que Requieren Enlaces de Baja Latencia | +0.7% | Centros de manufactura de Asia-Pacífico, corredores industriales de América del Norte | Mediano plazo (2-4 años) |

| Traslado de Operaciones Industriales Remotas a Conectividad Segura de MPLS Gestionado | +0.6% | Sectores de recursos en América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Integración de Backhaul de 5G Privado con Redes Troncales MPLS | +0.5% | Campus empresariales de Asia-Pacífico, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Redes de Backhaul Móvil

Los operadores móviles están extendiendo la fibra hasta las celdas para transportar el tráfico 5G de banda media y onda milimétrica, y las mismas rutas agregan circuitos MPLS empresariales. AT&T informó un alcance de fibra a más de 27 millones de instalaciones en 2024, reduciendo los costos incrementales para activar nuevos puertos de MPLS gestionado.[1]AT&T Inc., "Informe Anual 2024", att.com China Mobile y Bharti Airtel están siguiendo el mismo camino, integrando MPLS en la infraestructura nacional para que los ingresos estén protegidos de la sustitución por SD-WAN. El volumen resultante estimula la moderación de precios sin diluir el rigor del nivel de servicio, haciendo que MPLS sea más accesible para sucursales que anteriormente dependían de microondas o banda ancha de mejor esfuerzo.

Creciente Adopción de Aplicaciones Empresariales Basadas en la Nube

Las interconexiones directas desde núcleos MPLS hacia regiones de hiperescaladores reducen la latencia de ida y vuelta entre 20 y 40 milisegundos en comparación con los túneles VPN de internet, una diferencia que preserva la integridad de las transacciones para el procesamiento de pagos y la imagen médica. El servicio IP Privado de Verizon ahora se conecta con AWS Direct Connect y Azure ExpressRoute, lo que permite que las redes virtuales permanezcan en espacio de direcciones privadas de extremo a extremo. La disponibilidad de fibra superior al 85% en las áreas metropolitanas de Estados Unidos hace que estas incorporaciones sean prácticas para el mercado medio, orientando la demanda del mercado de MPLS gestionado hacia la proximidad a la nube en lugar de únicamente la conexión entre sucursales y centros de datos.

Implementaciones Híbridas de SD-WAN y MPLS para Tráfico de Misión Crítica

Los directores de información están adoptando conectividad por niveles, donde SD-WAN dirige las aplicaciones de baja sensibilidad hacia la banda ancha y reserva MPLS para la voz y la planificación de recursos empresariales. El software SD-WAN de Cisco aplica políticas conscientes de las aplicaciones que conmutan por error a MPLS cuando la fluctuación de la banda ancha supera los umbrales, preservando la calidad de las llamadas sin intervención manual. Lumen señaló que el 60% de los nuevos contratos empresariales en 2024 agruparon ambas capas, lo que demuestra que el mercado de MPLS gestionado sigue siendo integral dentro de la economía de las WAN híbridas.

Rápida Proliferación de Dispositivos del Internet de las Cosas que Requieren Enlaces de Baja Latencia

Las empresas industriales transmiten telemetría que debe llegar a los motores de análisis en menos de 50 milisegundos para activar el mantenimiento predictivo. Siemens depende de circuitos MPLS de operador para vincular los sensores de fábrica en Alemania y China con los análisis centralizados, manteniendo intactos los ciclos de aprendizaje automático. El Foro de Metro Ethernet formalizó los puntos de referencia de tráfico del Internet de las Cosas en su actualización CE 3.0 de 2024, codificando efectivamente MPLS como el transporte de referencia para datos industriales sensibles a la latencia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad de los Servicios MPLS | -0.9% | Global, más agudo en el segmento de PYMES sensibles al costo | Corto plazo (≤ 2 años) |

| Migración Empresarial hacia VPN Basada en Internet y SD-WAN Puro | -0.7% | Mercados maduros de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Ingenieros MPLS Calificados en Mercados Emergentes | -0.4% | América Latina, África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Bloqueos de Contratos a Largo Plazo que Restringen la Flexibilidad de la Red | -0.3% | Global, con impacto particular en las empresas del mercado medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de los Servicios MPLS

Las tarifas mensuales aún oscilan entre USD 300 y USD 800 por megabit en América del Norte, de cuatro a seis veces los equivalentes de banda ancha, lo que tensiona los presupuestos de las organizaciones más pequeñas. Los operadores están experimentando con niveles de servicio flexibles que intercambian latencia inferior a 10 milisegundos por tarifas más bajas, pero este movimiento corre el riesgo de erosionar la diferenciación misma que sostiene los precios premium. La competencia de precios regional en Asia ha reducido la brecha, sin embargo, la percepción de MPLS como costoso persiste, moderando la adopción en sectores sensibles al costo.

Migración Empresarial hacia VPN de Internet y SD-WAN Puro

La maduración de SD-WAN permite a las empresas agregar múltiples enlaces de banda ancha con conmutación por error automatizada, reduciendo la dependencia de MPLS para la redundancia. BT Group citó la pérdida de clientes en cuentas MPLS heredadas a medida que los clientes pivotaron hacia arquitecturas centradas en internet durante 2024. La penetración de internet de alta velocidad superior al 80% en América del Norte y Europa Occidental impulsa este cambio, mientras que los mercados emergentes con banda ancha irregular continúan confiando en MPLS para un rendimiento determinístico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Ethernet de Nivel 2 Gana Impulso para la Interconexión de Nube y Centros de Datos

La VPN de Nivel 3 retuvo el 57,48% de la participación del mercado de MPLS gestionado en 2025, anclada en redes bancarias y de seguros que necesitan enrutamiento IP escalable de cualquier punto a cualquier punto. El segmento admite la sumarización de rutas y la segmentación del tráfico, proporcionando familiaridad operativa a los arquitectos de red. La VPN de Nivel 2 avanza a una CAGR del 5,92% a medida que las empresas nativas de la nube extienden redes de área local virtuales entre regiones sin redireccionamiento ni redirección de rutas.

La VPN de Ethernet de Deutsche Telekom permite a los clientes migrar máquinas virtuales en vivo entre clústeres locales y zonas de nube pública sin tiempo de inactividad. Los estándares CE 3.0 del Foro de Metro Ethernet prometen una conmutación de protección inferior a 50 milisegundos, igualando o superando los tiempos de recuperación basados en IP y fomentando la adopción. Estas tendencias confirman que el tamaño del mercado de MPLS gestionado para los servicios de Nivel 2 se expandirá más rápidamente que para los circuitos de Nivel 3 consolidados, aunque los ingresos absolutos siguen sesgados hacia las VPN basadas en IP debido a su extensa base instalada.

Por Vertical de Usuario Final: El Comercio Minorista Omnicanal Impulsa el Crecimiento Más Rápido

La Banca, los Servicios Financieros y los Seguros controlaron el 31,68% de los ingresos en 2025, aprovechando MPLS para proteger las plataformas de pago y negociación. Sin embargo, el comercio minorista omnicanal está creciendo a una CAGR del 7,29% a medida que las cadenas vinculan dispositivos de punto de venta, sistemas de recogida en la acera e inventario de almacenes en tiempo real. La red troncal privada de Walmart conecta más de 4.600 ubicaciones en Estados Unidos a través de MPLS de grado operador para evitar interrupciones durante los picos estacionales.

Los proveedores de atención médica también prefieren MPLS para el transporte de imágenes y registros electrónicos conforme con la HIPAA, y los fabricantes lo vinculan al ethernet industrial para el control robótico. Estas dinámicas verticales muestran que el mercado de MPLS gestionado sigue siendo diversificado, pero el auge del comercio minorista inclinará los ingresos incrementales hacia redes con muchas sucursales que valoran las garantías de fluctuación por encima del rendimiento bruto. Las agencias gubernamentales, las empresas de tecnología de la información y telecomunicaciones, junto con otros verticales de usuario final, representan colectivamente el resto del mercado, con patrones de adopción moldeados por regulaciones de soberanía de datos y ciclos presupuestarios que favorecen los contratos de adquisición plurianuales.

Por Tamaño de Organización: Las Plataformas Basadas en la Nube Desbloquean la Adopción de las PYMES

Las grandes empresas representaron el 65,12% de los ingresos en 2025, reflejando presencias globales que requieren cientos de sitios interconectados. La facturación basada en el consumo y el aprovisionamiento sin intervención manual ahora permiten a las empresas más pequeñas adoptar MPLS sin desembolso de capital inicial.

Vodafone Business ofrece puertos de pago por crecimiento que las PYMES pueden activar a través de un portal, alineando los costos de red con el flujo de caja. A medida que las API de orquestación ocultan la complejidad, la industria de MPLS gestionado encuentra una nueva base de mercado disponible. Se proyecta que el tamaño del mercado de MPLS gestionado vinculado a las PYMES se expanda a una CAGR del 8,43%, superando la tasa de crecimiento general aunque los valores absolutos en dólares sigan siendo inferiores a los de los contratos multinacionales. Las grandes empresas continúan dominando los ingresos absolutos debido a sus mayores requisitos de ancho de banda por sitio y su preferencia por acuerdos de nivel de servicio personalizados, sin embargo, el rápido crecimiento del segmento de PYMES señala una expansión del mercado más allá de las cuentas empresariales tradicionales.

Por Modo de Implementación: La Orquestación en la Nube Erosiona el Dominio Local

El equipo local aún representa el 53,91% de la base instalada, herencia de enrutadores y cortafuegos amortizados que las organizaciones dudan en desechar. Las funciones de enrutamiento, cortafuegos y SD-WAN alojadas en la nube y entregadas desde centros de datos de operadores están creciendo a una CAGR del 6,28% al minimizar los desplazamientos técnicos y acelerar las solicitudes de cambio.

La Red Adaptativa de Lumen trasladó el enrutamiento a su propio borde de nube para permitir actualizaciones de ancho de banda en minutos. Las directivas de seguridad que exigen una conmutación por error documentada favorecen este modelo porque los operadores pueden proporcionar puntos de presencia geográficamente redundantes sin hardware adicional en el sitio. En consecuencia, el mercado de MPLS gestionado se está moviendo hacia las funciones de red virtuales como predeterminadas, dejando los dispositivos físicos para los casos excepcionales que demandan control local de políticas.

Análisis Geográfico

América del Norte generó el 35,22% de los ingresos de 2025, impulsada por densas redes de fibra y una alta concentración de sedes de empresas del Fortune 500. AT&T y Verizon actualizaron las rutas troncales a capacidades de 400 gigabits, habilitando la colaboración en 4K y el análisis en tiempo real a través de rutas MPLS dedicadas. Sin embargo, persisten las brechas rurales, creando un mercado a dos velocidades donde las sucursales en áreas exurbanas enfrentan plazos de entrega más largos y costos de circuito más altos. Las reglas actualizadas de mayorista de Canadá están ampliando la competencia, lo que puede moderar el poder de fijación de precios en el mercado de MPLS gestionado a mediano plazo. La expansión de fibra de México apoya la relocalización de actividades industriales al proporcionar enlaces determinísticos entre las nuevas fábricas y las sedes en Estados Unidos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,61% hasta 2031. La CN2 de China Telecom conecta más de 200 países con rutas MPLS optimizadas en latencia, apoyando a las fábricas que envían mercancías a nivel global. La Misión Nacional de Banda Ancha de India entregó fibra a 250.000 consejos de aldea, permitiendo a Bharti Airtel extender MPLS a ciudades de segundo nivel. Los operadores japoneses, surcoreanos y australianos capitalizan de manera similar en la infraestructura de fibra doméstica para apuntar a los clústeres industriales de Internet de las Cosas en los corredores manufactureros. Esta combinación de infraestructura y política industrial mantiene el impulso del mercado de MPLS gestionado elevado en toda la región.

Europa, Oriente Medio y África presentan un mosaico de mandatos de soberanía de datos y necesidades transfronterizas. La Ley de Mercados Digitales de la UE exige interoperabilidad, lo que lleva a operadores como BT y Orange a integrar MPLS con SD-WAN e interconexión a la nube bajo portales unificados. Los cables submarinos financiados por fondos soberanos de Oriente Medio mejoran la latencia entre los sitios mineros africanos y las mesas de negociación europeas, mientras que la fibra sudafricana alcanza el 70% de las empresas en Johannesburgo y Ciudad del Cabo. La adopción fuera de las áreas metropolitanas se retrasa, sin embargo, los impulsos regulatorios hacia economías diversificadas respaldan la demanda del mercado de MPLS gestionado en los estados del Golfo sin dependencia del petróleo y las provincias interiores ricas en minerales.

Panorama Competitivo

El mercado de MPLS gestionado presenta una concentración moderada. AT&T, Verizon y Lumen dominan las cuentas empresariales en América del Norte a través de una extensa fibra de última milla y ofertas de SD-WAN agrupadas que retienen la participación de cartera. NTT, China Telecom y Tata Communications replican esta escala en Asia-Pacífico combinando MPLS con soporte en idioma local y acuerdos de nivel de servicio uniformes. Los incumbentes europeos como BT, Orange y Deutsche Telekom mantienen fuertes vínculos con el gobierno y las finanzas, pero enfrentan presión de precios de proveedores ágiles como Colt y GTT que aprovechan las longitudes de onda arrendadas. Los movimientos estratégicos se centran cada vez más en los paquetes híbridos. Verizon ahora ofrece backhaul de 5G privado preintegrado en MPLS, posicionando el servicio como el carril garantizado para la computación en el borde celular.[3]Verizon Communications Inc., "Conectividad en la Nube IP Privada", verizon.com Deutsche Telekom actualizó su núcleo a 400G para atraer a los hiperescaladores que necesitan ancho de banda de replicación predecible. Los disruptores emergentes, incluido Megaport, utilizan portales de software y facturación de pago por uso para atender a clientes del mercado medio reacios a los bloqueos plurianuales, introduciendo un nuevo vector competitivo que presiona a los incumbentes a igualar su agilidad.

La escasez de talento sigue siendo una barrera. Los operadores que invierten en automatización y programas de certificación pueden reducir los plazos de aprovisionamiento de semanas a días, un paso que BT completó a principios de 2024 mediante la configuración sin intervención manual. La localización regulatoria de datos en la UE, China e India eleva a los incumbentes que ya poseen nodos locales, disuadiendo a los nuevos participantes. En general, el sector se está consolidando en torno a la amplitud del servicio en lugar de las guerras de precios, con el éxito dependiendo de la capacidad de ofrecer rendimiento determinístico a través de MPLS, SD-WAN y 5G privado como un tejido orquestado único.

Líderes de la Industria de MPLS Gestionado

AT&T Inc.

BT Global Services Limited

Cisco Systems Inc.

Lumen Technologies Inc.

Vodafone Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Lumen Technologies comprometió USD 5.000 millones para la expansión de fibra en 12 áreas metropolitanas de Estados Unidos para apoyar servicios de Ethernet de 100 gigabits y MPLS gestionado.

- Septiembre de 2024: Tata Communications lanzó IZO Private Connect, unificando MPLS, SD-WAN y acceso multinube con garantías de latencia inferior a 50 milisegundos.

- Agosto de 2024: Deutsche Telekom extendió su red troncal IP/MPLS a una capacidad de 400 gigabits en las rutas europeas troncales, dirigiéndose a las cargas de trabajo de replicación de hiperescaladores.

- Julio de 2024: NTT se asoció con Microsoft para ofrecer Azure ExpressRoute a través de Arcstar Universal One MPLS, dirigiéndose a clientes financieros y de atención médica que requieren incorporaciones a la nube privada.

Alcance del Informe Global del Mercado de MPLS Gestionado

Las conexiones MPLS son redes privadas que funcionan de forma independiente de internet. Ofrecen varios beneficios, como alta fiabilidad y rendimiento, ya que permiten la priorización del tráfico mediante la función de clase de servicio (CoS). Las VPN MPLS son los tipos más destacados de servicios WAN utilizados por empresas que deben estar conectadas a sus empresas distribuidas a nivel global.

El Informe del Mercado de MPLS Gestionado está segmentado por Servicio (VPN de Nivel 2, VPN de Nivel 3), Vertical de Usuario Final (Sanidad, BFSI, Comercio Minorista, Manufactura, Gobierno, TI y Telecomunicaciones, Otros Verticales), Tamaño de Organización (PYMES, Grandes Empresas), Modo de Implementación (Local, Nube), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| VPN de Nivel 2 |

| VPN de Nivel 3 |

| Sanidad |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista |

| Manufactura |

| Gobierno |

| Tecnología de la Información y Telecomunicaciones |

| Otros Verticales de Usuario Final |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Local |

| Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Servicio | VPN de Nivel 2 | ||

| VPN de Nivel 3 | |||

| Por Vertical de Usuario Final | Sanidad | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Comercio Minorista | |||

| Manufactura | |||

| Gobierno | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Otros Verticales de Usuario Final | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMES) | ||

| Grandes Empresas | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el mercado de MPLS gestionado en 2031?

Se prevé que el mercado alcance USD 25,37 mil millones en 2031, reflejando una CAGR del 5,34% desde 2026.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se espera que Asia-Pacífico se expanda a una CAGR del 7,61% debido a la demanda de manufactura e Internet de las Cosas.

¿Por qué las empresas adoptan arquitecturas híbridas de SD-WAN y MPLS?

Los diseños híbridos reducen el gasto total en WAN hasta en un 50% mientras reservan MPLS para el tráfico de voz, video y planificación de recursos empresariales que necesita latencia determinística.

¿Cómo están abordando los operadores las preocupaciones de costos para las pequeñas y medianas empresas?

La facturación basada en el consumo, los niveles de acuerdo de nivel de servicio flexibles y el aprovisionamiento sin intervención manual reducen los costos iniciales y la complejidad operativa para las PYMES.

¿Qué tipo de servicio está ganando impulso para la conectividad en la nube?

La VPN de Ethernet de Nivel 2 está creciendo a una CAGR del 5,92% a medida que las empresas extienden redes de área local virtuales entre centros de datos y regiones de nube sin redireccionamiento de IP.

¿Qué papel desempeña el 5G privado en el mercado de MPLS gestionado?

Los operadores agrupan el backhaul MPLS con el 5G privado para garantizar una latencia inferior a 50 milisegundos para la automatización industrial y el seguimiento de activos en tiempo real.

Última actualización de la página el: