Tamaño y participación del mercado de cuarzo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.8 Millones de toneladas |

| Volumen del Mercado (2031) | 5.05 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuarzo por Mordor Intelligence

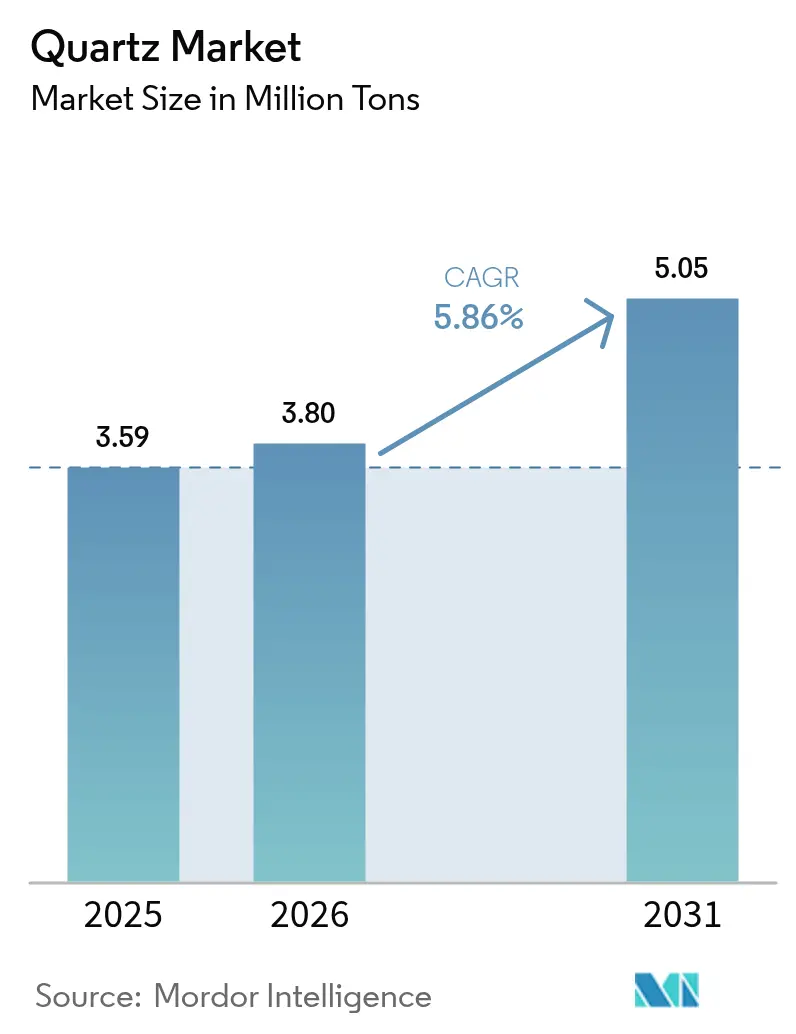

El tamaño del mercado de cuarzo en 2026 se estima en 3,8 millones de toneladas, creciendo desde el valor de 2025 de 3,59 millones de toneladas, con proyecciones para 2031 que muestran 5,05 millones de toneladas, creciendo a una CAGR del 5,86% durante 2026-2031. Esta expansión constante refleja el papel insustituible del mineral en la litografía de semiconductores, el crecimiento de lingotes fotovoltaicos, las fibras ópticas y las superficies de ingeniería. A medida que las geometrías de nodo se reducen por debajo de 7 nm, las plantas de fabricación de chips elevan los umbrales de impurezas a partes por billón, lo que obliga a los proveedores a invertir en activos avanzados de purificación. Simultáneamente, los extractores de lingotes solares están escalando los diámetros de los crisoles para obleas más grandes, multiplicando los volúmenes básicos de cuarzo. Los choques de suministro relacionados con el clima —más recientemente la interrupción provocada por el huracán Helene en Spruce Pine— han impulsado los esfuerzos de diversificación hacia Noruega, Brasil y África, al tiempo que sostienen precios premium para los grados de ultra-alta pureza. Finalmente, una ola de consolidación y adiciones de capacidad señala la confianza en que el mercado de cuarzo seguirá siendo un pilar fundamental de los ecosistemas de fabricación de alta tecnología hasta finales de la década.

Conclusiones clave del informe

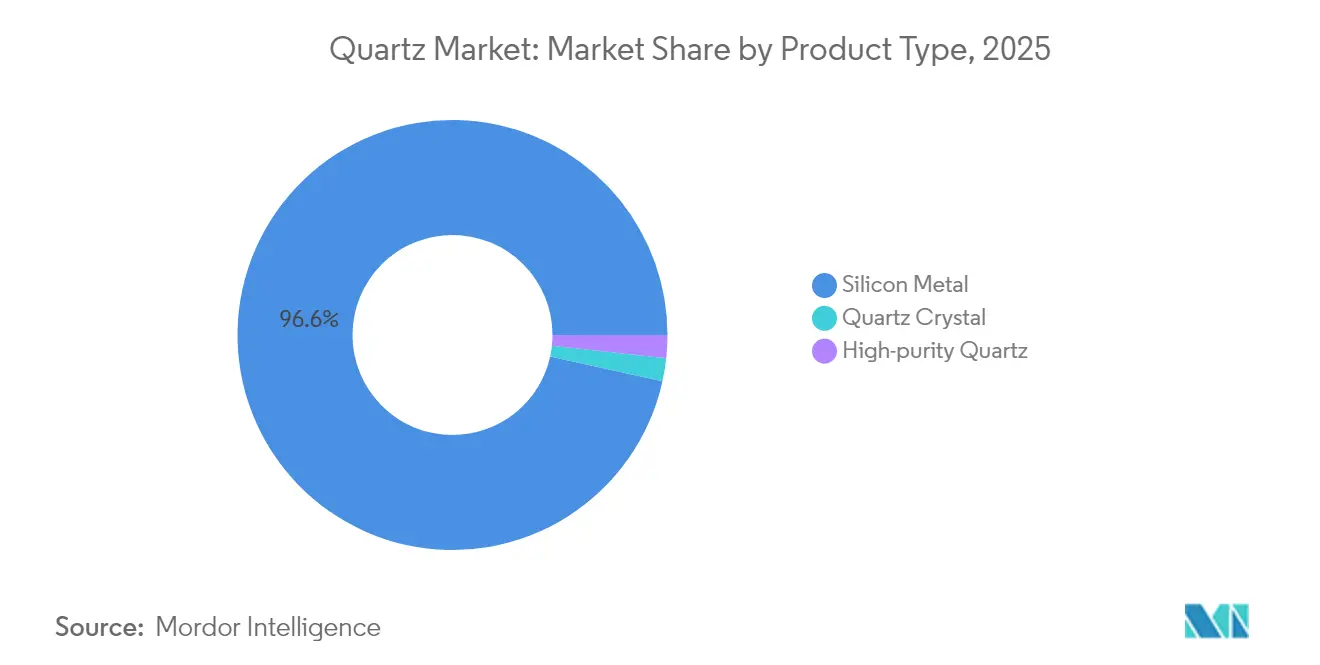

- Por tipo de producto, el silicio metálico lideró con el 96,55% de la participación del mercado de cuarzo en 2025; se proyecta que el cuarzo de alta pureza se expanda a una CAGR del 7,18% hasta 2031.

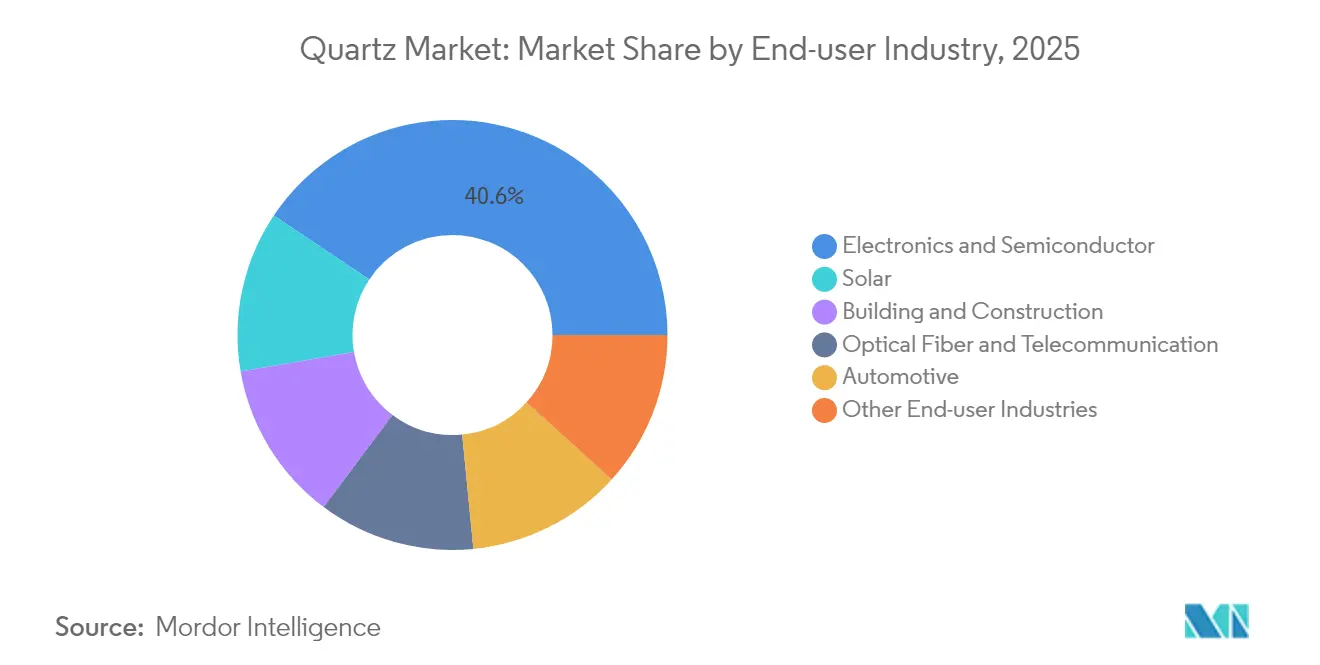

- Por industria del usuario final, la electrónica y los semiconductores representaron el 40,62% del tamaño del mercado de cuarzo en 2025, y el mismo segmento avanza a la CAGR más rápida del 6,48% hasta 2031.

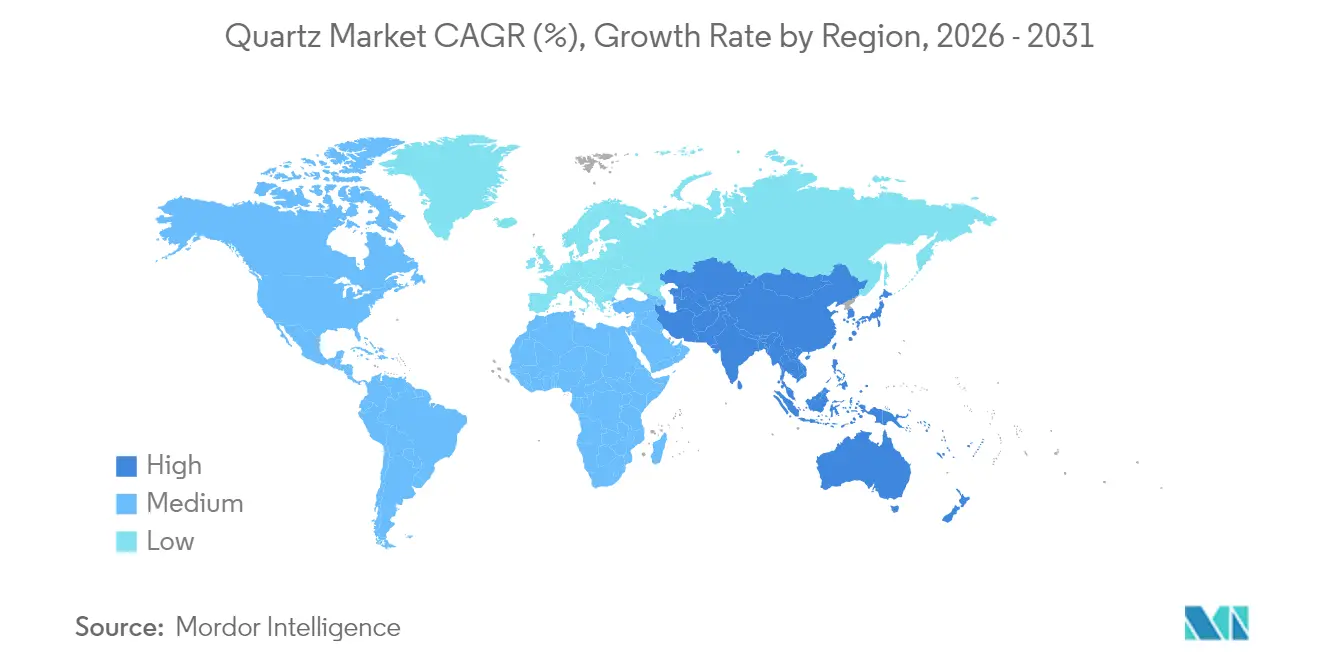

- Por geografía, Asia-Pacífico mantuvo el 55,01% de la participación del mercado de cuarzo en 2025, al tiempo que registró la CAGR más alta del 6,27% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de cuarzo

Análisis de impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge creciente de la capacidad solar fotovoltaica | +1.5% | Global, con liderazgo central en APAC | Mediano plazo (2-4 años) |

| La reducción del nodo semiconductor impulsa la demanda de ultra-alta pureza | +1.2% | Centros de fabricación en APAC, centros de investigación y desarrollo en América del Norte | Largo plazo (≥ 4 años) |

| Auge en superficies interiores de cuarzo de ingeniería | +0.8% | Mercados residenciales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Despliegue de fibra óptica en 5G/FTTx | +0.6% | Despliegue de infraestructura global | Mediano plazo (2-4 años) |

| El cuarzo de alta pureza derivado de relaves reduce la curva de costos | +0.3% | Regiones mineras con infraestructura de relaves existente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge creciente de la capacidad solar fotovoltaica

Las expansiones fotovoltaicas globales requieren crisoles de cuarzo de ultra-alta pureza capaces de soportar 1.723 °C durante el crecimiento de lingotes de silicio Czochralski[1]The Quartz Corp., "Cuarzo de alta pureza," thequartzcorp.com. Los formatos de obleas más grandes, como M12, amplían el volumen por línea, lo que obliga a los productores de crisoles a escalar tanto el diámetro como la uniformidad de la pared. Los proveedores con trayectoria comprobada en grados de SiO₂ superiores al 99,999% aseguran acuerdos de compra a largo plazo con las principales empresas de obleas, ansiosas por reducir el riesgo en la disponibilidad de materiales. Asia-Pacífico domina la demanda, aunque los incentivos de transición energética europeos y estadounidenses están generando una demanda incremental que ayuda a regionalizar las huellas de procesamiento. Como resultado, se prevé que las aplicaciones solares sean un pilar estabilizador para el mercado de cuarzo en medio de las oscilaciones cíclicas de la electrónica.

La reducción del nodo semiconductor impulsa la demanda de ultra-alta pureza

Las plantas de fabricación de lógica y memoria de vanguardia que operan por debajo de 7 nm exigen límites de impurezas en el rango de partes por billón, elevando el listón técnico para los proveedores de sílice fundida y artículos de cuarzo. Los procesos propietarios, incluida la ruta sintética, la sílice fundida y la lixiviación ácida en múltiples etapas, permiten contenidos de aluminio por debajo de 9 ppm y de hierro por debajo de 0,2 ppm. La intensidad de capital y los ciclos de calificación involucrados disuaden efectivamente a los nuevos participantes, lo que permite a los operadores establecidos negociar fórmulas de precios plurianuales que rastrean la pureza en lugar del tonelaje. A medida que los fabricantes de chips avanzan hacia la producción a 3 nm y prueban los 2 nm, se espera que la demanda de cuarzo de ultra-alta pureza supere el crecimiento más amplio del mercado de cuarzo hasta 2030.

Auge en superficies interiores de cuarzo de ingeniería

La remodelación residencial y los trabajos de acondicionamiento comercial favorecen cada vez más el cuarzo de ingeniería sobre la piedra natural debido a la consistencia del color, la baja porosidad y una fabricación más sencilla. El cuarzo de Nueva Generación de Hyundai L&C reduce el contenido de sílice cristalina al 35% en líneas seleccionadas, abordando los límites de exposición ocupacional y reduciendo la intensidad de carbono mediante paneles solares en sitio. Las tendencias de diseño para estéticas veteadas y texturas mate impulsan a los productores a refinar pigmentos, sistemas de resina y técnicas de pulido, mejorando la diferenciación. Aunque las demandas de pureza son menos estrictas que en la electrónica, la alta claridad óptica en encimeras premium sigue recurriendo a materias primas de cuarzo de grado medio, añadiendo resiliencia al mercado de cuarzo durante las caídas del sector de semiconductores.

El cuarzo de alta pureza derivado de relaves reduce la curva de costos

Los conglomerados mineros están investigando la extracción de cuarzo de alta pureza a partir de relaves existentes, lo que podría cambiar las estructuras de costos al eliminar la minería primaria de mineral. El programa piloto de Vale reporta reducciones de costos operativos del 40% frente a las rutas tradicionales, con consorcios académicos que refinan la lixiviación selectiva para eliminar metales de transición[2]S. M. Heidari, "Huella de carbono del silicio de grado metalúrgico," par.nsf.gov . Si se comercializa, el cuarzo de alta pureza procedente de relaves podría desbloquear reservas latentes en regiones mineras maduras, mejorando la seguridad del suministro y reduciendo las huellas ecológicas. Los primeros adoptantes tienen la posibilidad de reposicionarse en la curva de costos global del cuarzo, desafiando a los operadores establecidos que dependen de yacimientos vírgenes.

Análisis de impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impacto ecológico de la minería de cuarzo | -0.9% | Regiones mineras globales, particularmente América del Norte | Mediano plazo (2-4 años) |

| Proceso de purificación de alta intensidad energética | -0.7% | Ubicaciones de fabricación global con altos costos energéticos | Corto plazo (≤ 2 años) |

| Interrupciones mineras provocadas por el clima | -0.6% | Regiones mineras de América del Norte, operaciones costeras a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impacto ecológico de la minería de cuarzo

La perturbación del hábitat, la alteración del nivel freático y las emisiones de partículas están provocando regímenes de permisos más estrictos en Carolina del Norte, Quebec y partes de Escandinavia. Los bonos de restauración, las evaluaciones de biodiversidad de referencia y las consultas comunitarias ahora extienden los plazos de entrega hasta 24 meses. Los productores que carecen de hojas de ruta de ESG creíbles enfrentan un aumento del gasto de capital, mientras que los recicladores y las iniciativas basadas en relaves ganan buena voluntad regulatoria. Este escrutinio ambiental ejerce un freno mensurable sobre el mercado de cuarzo, aunque simultáneamente acelera la innovación en modelos de abastecimiento de menor impacto.

Proceso de purificación de alta intensidad energética

El tratamiento térmico por encima de 1.700 °C y la lixiviación química en múltiples etapas elevan el consumo de electricidad a casi 1 MWh por tonelada de cuarzo de alta pureza. En jurisdicciones donde los costos industriales de energía superan los USD 0,10/kWh, los desembolsos en energía pueden eclipsar el 25% del costo en efectivo. Los esquemas de fijación de precios del carbono en la UE y en algunos estados de EE. UU. erosionan aún más los márgenes, incentivando la relocalización hacia regiones con redes eléctricas renovables o tarifas subsidiadas. Hasta que la eficiencia de los hornos o las químicas alternativas maduren, la intensidad energética seguirá siendo un obstáculo estructural para la expansión del mercado de cuarzo, particularmente en los proyectos de cuarzo de alta pureza en nuevos yacimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: repunte de alta pureza dentro de un bastión de silicio metálico

El silicio metálico dominó el tonelaje con una participación del 96,55% del mercado de cuarzo en 2025, subrayando su papel indispensable en las aleaciones de aluminio, las siliconas y el polisilicio. Se proyecta que el tamaño del mercado de cuarzo atribuido al procesamiento de silicio metálico se expanda de forma constante en línea con la reducción de peso en el transporte y las adiciones de capacidad de polisilicio de grado solar en China y EE. UU. Ferroglobe, Elkem y Hoshine capitalizan los grandes hornos de arco sumergido y las minas de cuarcita propias para defender sus posiciones de costo, mientras que la disponibilidad de electricidad sigue siendo un factor determinante para los nuevos participantes.

El cuarzo de alta pureza, aunque pequeño en volumen, captura un conjunto de valor desproporcionado gracias a los precios de venta promedio que superan los USD 7.000 por tonelada. Su CAGR proyectada del 7,18% hasta 2031 refleja vientos de cola seculares provenientes de la migración de nodos y los formatos de obleas solares más grandes. Las barreras de calificación como ISO 9001:2000 y las auditorías de clientes que abarcan 12-18 meses consolidan los contratos a largo plazo una vez asegurados. La interferencia del huracán Helene con los envíos de Spruce Pine llevó a los fabricantes de chips a obtener suministro de dos fuentes, desde Noruega y Asia, destacando el apalancamiento estratégico de los proveedores certificados de cuarzo de alta pureza. Esta dinámica posiciona al cuarzo de alta pureza como el segmento de mayor crecimiento del mercado de cuarzo, incluso mientras el silicio metálico mantiene el liderazgo en volumen.

Por industria del usuario final: la electrónica y los semiconductores anclan el crecimiento de la demanda

La fabricación de electrónica y semiconductores capturó el 40,62% del tamaño del mercado de cuarzo en 2025 y está en camino de alcanzar una CAGR del 6,48% hasta 2031, reflejando los ciclos de gasto de capital en TSMC, Samsung e Intel. Las cámaras de sílice fundida, los soportes de cuarzo y los anillos de grabado se ven sujetos a especificaciones de partículas de ciclo de vida más estrictas con cada nuevo nodo, lo que impulsa las frecuencias de reemplazo. La industria del cuarzo también se beneficia de incentivos gubernamentales para plantas de fabricación, como la Ley CHIPS de EE. UU., que incorpora cláusulas de abastecimiento local que podrían impulsar las inversiones domésticas en cuarzo de alta pureza.

La edificación y la construcción se ubican en segundo lugar, impulsadas por el renacimiento de la piedra de ingeniería en las renovaciones residenciales en la franja solar de EE. UU. y los programas de rehabilitación de la UE. A pesar de las menores exigencias de pureza, los márgenes se mantienen saludables gracias a la marca, las patentes de diseño y el acabado posterior a la formación. La energía solar le sigue de cerca, ya que los proveedores de crisoles se benefician de la expansión a escala de gigavatios de las líneas de obleas monocristalinas. Las aplicaciones de fibra óptica y automotriz completan la demanda, ofreciendo estabilidad de volumen y diversificación tecnológica, respectivamente. En conjunto, la variada base de aplicaciones amortigua al mercado de cuarzo frente a las caídas cíclicas en cualquier sector individual.

Análisis geográfico

Asia-Pacífico representó el 55,01% de la participación del mercado de cuarzo en 2025, impulsada por los clústeres verticalmente integrados de China que convierten el mineral de cuarzo en electrónica, paneles solares y superficies de ingeniería en unos pocos cientos de kilómetros. Los reguladores regionales continúan agilizando la logística desde la mina hasta la planta de fabricación, lo que comprime aún más los ciclos de capital de trabajo. India y Vietnam están emergiendo como centros de procesamiento complementarios, impulsados por tarifas de energía favorables e incentivos para localizar el back-end de semiconductores. La CAGR regional del 6,27% hasta 2031 está respaldada por la incesante adopción de teléfonos inteligentes, las políticas de energía solar en tejados y las mejoras de vivienda de la clase media en las economías de la ASEAN.

América del Norte sigue siendo estratégicamente vital gracias a la veta de ultra-alta pureza de Spruce Pine, el pilar fundamental del 80-90% de la materia prima global de cuarzo de alta pureza antes del evento del huracán de 2024. La expansión de USD 700 millones de Sibelco y la puesta en marcha en Noruega de The Quartz Corp reflejan una estrategia de mitigación de doble eje que combina la excelencia geológica con la redundancia geográfica. Las construcciones de plantas de fabricación en EE. UU. en Arizona, Texas y Nueva York ofrecen una atracción descendente, aunque los mayores costos de energía y los permisos ambientales estrictos moderan el crecimiento de capacidad en los grados de productos básicos. Canadá y México atienden los mercados de construcción regionales con ventajas de proximidad, al tiempo que aspiran a atraer inversiones de nicho en cuarzo de alta pureza a través de corredores de energía renovable.

Europa aprovecha los estrictos estándares de ESG para hacerse un hueco premium en el procesamiento de cuarzo de valor agregado. Imerys opera yacimientos en Suecia y Francia, integrándolos con plantas de sílice fundida adyacentes a energía hidroeléctrica baja en carbono. Alemania suministra maquinaria de precisión para el corte sin lechada abrasiva y el ensamblaje de zonas calientes, asegurando el liderazgo tecnológico a pesar de la modesta dotación de mineral. América del Sur, el Oriente Medio y África contribuyen con tonelaje incremental, especialmente desde el cinturón de Minas Gerais en Brasil, aunque los déficits de infraestructura y la escasez de agua limitan el crecimiento a corto plazo. Estas regiones dependen en gran medida de las importaciones, lo que refuerza la influencia de los proveedores de Asia-Pacífico y América del Norte sobre el mercado global de cuarzo.

Panorama competitivo

El mercado de cuarzo está moderadamente fragmentado, con un puñado de actores verticalmente integrados que controlan yacimientos premium, etapas de purificación propietarias y contratos de compra plurianuales con las principales empresas de semiconductores y energía solar. La intensidad competitiva se mantiene moderada debido a los altos costos de cambio en la calificación de semiconductores y las químicas de purificación protegidas por patentes. Sin embargo, los choques de suministro relacionados con el clima han llevado a los fabricantes de chips a adoptar la doble fuente de suministro, erosionando el control monopólico de los operadores establecidos sobre los grados élite. Los procesadores asiáticos emergentes aprovechan los subsidios gubernamentales para escalar la producción de pureza media, mientras que los actores europeos apuestan por los atributos de bajo carbono para justificar precios premium. En general, la interacción del control de yacimientos, las patentes de proceso, las credenciales de ESG y los bloqueos de clientes definirá la jerarquía evolutiva dentro del mercado de cuarzo.

Líderes de la industria del cuarzo

Australian Silica Quartz Group Ltd

Jiangsu Pacific Quartz Co., Ltd

NIHON DEMPA KOGYO CO., LTD.

Sibelco

The Quartz Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: las exportaciones de cuarzo de India cayeron un 34% interanual hasta 916 kilotoneladas a medida que la demanda china se evaporó, según las estadísticas de comercio del Gobierno de India.

- Agosto de 2025: Estados Unidos impuso un arancel del 50% sobre las importaciones de cuarzo de ingeniería procedentes de India, lo que llevó a los productores domésticos a buscar mercados alternativos mientras enfrentaban competencia de precios de los proveedores chinos.

Alcance del informe del mercado global de cuarzo

Los cristales de cuarzo poseen propiedades piezoeléctricas. Es uno de los minerales de origen natural más duros que no se corroe fácilmente. El mercado está segmentado por tipo, industria del usuario final y geografía. El mercado está segmentado por tipo: superficie y azulejo de cuarzo, cuarzo de alta pureza, crisol de cuarzo fundido, vidrio de cuarzo, cristal de cuarzo, arena de cuarzo, espuma plástica y otros tipos. Por industria del usuario final, el mercado está segmentado en electrónica y semiconductores, solar, edificación y construcción, médico, óptica y telecomunicaciones, y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cuarzo en 16 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Cuarzo de alta pureza | Superficie y azulejo de cuarzo |

| Crisol de cuarzo fundido | |

| Vidrio de cuarzo | |

| Cristal de cuarzo | |

| Silicio metálico |

| Electrónica y semiconductores |

| Solar |

| Edificación y construcción |

| Fibra óptica y telecomunicaciones |

| Automotriz |

| Otras industrias de usuarios finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Cuarzo de alta pureza | Superficie y azulejo de cuarzo |

| Crisol de cuarzo fundido | ||

| Vidrio de cuarzo | ||

| Cristal de cuarzo | ||

| Silicio metálico | ||

| Por industria del usuario final | Electrónica y semiconductores | |

| Solar | ||

| Edificación y construcción | ||

| Fibra óptica y telecomunicaciones | ||

| Automotriz | ||

| Otras industrias de usuarios finales | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado global de cuarzo en 2026?

El tamaño del mercado de cuarzo alcanzó 3,8 millones de toneladas en 2026 y se prevé que crezca a una CAGR del 5,86% hasta 5,05 millones de toneladas en 2031.

¿Qué segmento lidera la demanda de cuarzo de alta pureza?

La fabricación de electrónica y semiconductores lidera, con el 40,62% del volumen total en 2025 y expandiéndose a una CAGR del 6,48% hacia 2031 a medida que proliferan los nodos por debajo de 7 nm.

¿Por qué Asia-Pacífico es la región dominante?

Asia-Pacífico controla el 55,01% de la participación del mercado de cuarzo debido a la cadena de suministro integrada de China para semiconductores, paneles solares y piedra de ingeniería, junto con sólidos incentivos de política regional.

¿Cuáles son los principales impulsores de crecimiento hasta 2031?

La expansión fotovoltaica solar, la reducción del nodo semiconductor, las tendencias de diseño de interiores en cuarzo de ingeniería y el despliegue de fibra óptica 5G añaden colectivamente alrededor del 4% a la CAGR prevista.

¿Cómo están afectando las preocupaciones ambientales al suministro?

Los permisos más estrictos y los altos costos de energía están desacelerando las expansiones mineras y empujando a los productores hacia redes eléctricas bajas en carbono y estrategias de abastecimiento basadas en relaves.

¿Quiénes son los principales actores en el cuarzo de alta pureza?

Sibelco, The Quartz Corp., Heraeus Conamic y Jiangsu Pacific Quartz dominan mediante la titularidad de yacimientos, la purificación propietaria y la calificación a largo plazo en las principales plantas de fabricación de chips.

Última actualización de la página el: