Tamaño y Participación del Mercado de Cerámicas Estructurales Avanzadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

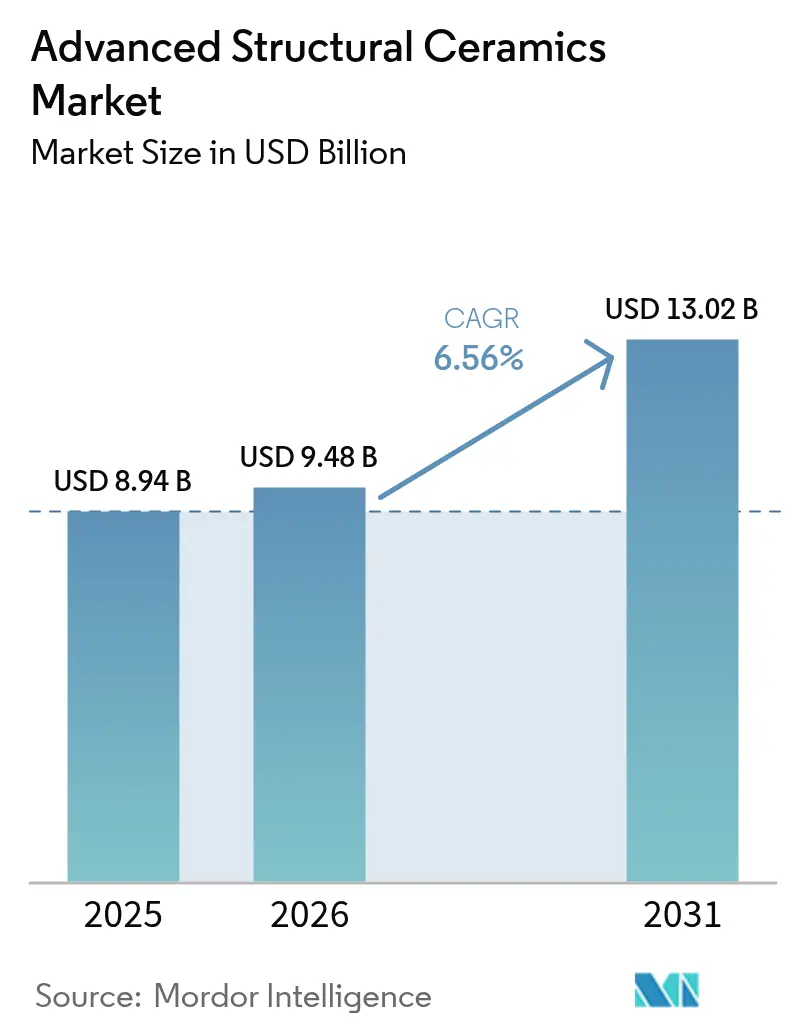

| Tamaño del Mercado (2026) | 9.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámicas Estructurales Avanzadas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cerámicas Estructurales Avanzadas se expanda desde USD 8,94 mil millones en 2025 y USD 9,48 mil millones en 2026 hasta USD 13,02 mil millones en 2031, registrando una CAGR del 6,56% entre 2026 y 2031. El aumento de los umbrales de rendimiento en aeroespacial, vehículos eléctricos y electrónica de alta frecuencia está redefiniendo las especificaciones de materiales, desplazando la demanda de los metales convencionales hacia cerámicas que permanecen dimensionalmente estables por encima de 1.800°C. Los prototipos de vehículos hipersónicos en Estados Unidos y China ya especifican cerámicas de temperatura ultraelevada a base de circonio y hafnio para estructuras de borde de ataque expuestas a más de 2.000°C. En paralelo, la transición a sistemas de batería de 800 V en vehículos eléctricos de gama alta está normalizando el uso de disipadores de calor de nitruro de aluminio y módulos de potencia de carburo de silicio, que disipan cinco veces más calor que el cobre a un peso comparable. Las fábricas de semiconductores están adoptando sustratos cerámicos de baja pérdida para preservar la integridad de la señal por encima de 28 GHz, mientras que los laboratorios dentales prefieren la circonia estabilizada con itria por su tenacidad a la fractura y sus propiedades estéticas.

Conclusiones Clave del Informe

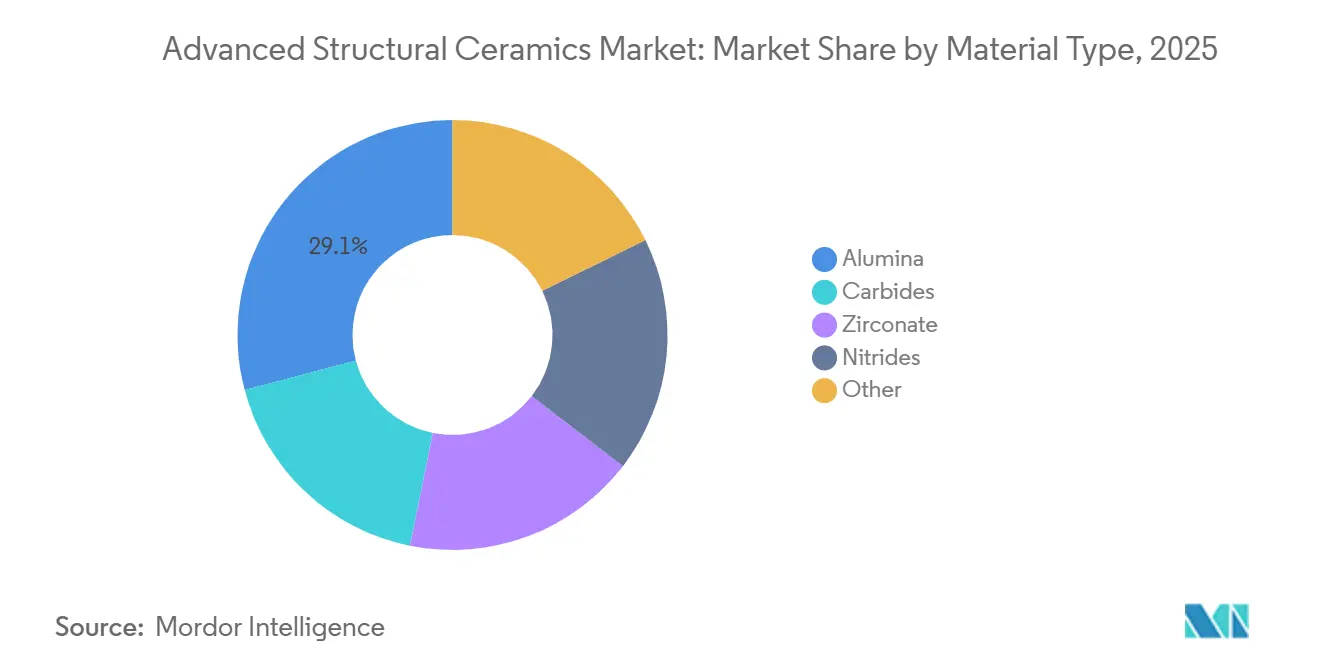

- Por material, la alúmina representó el 29,12% de la participación del mercado de Cerámicas Estructurales Avanzadas en 2025, mientras que el zirconato se expande a una CAGR del 8,64% durante el período de pronóstico (2026-2031).

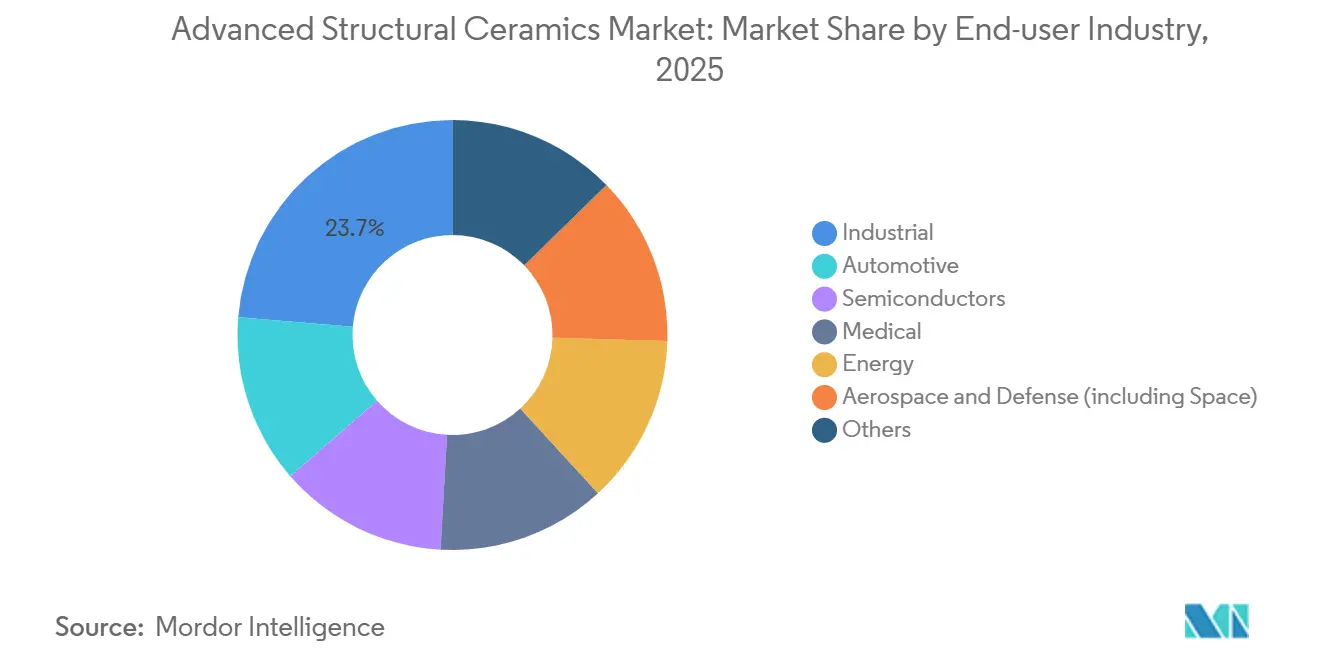

- Por industria de usuario final, las aplicaciones industriales lideraron con una participación de ingresos del 23,68% en 2025, mientras que los semiconductores registran la CAGR proyectada más alta del 7,15% durante el período de pronóstico (2026-2031).

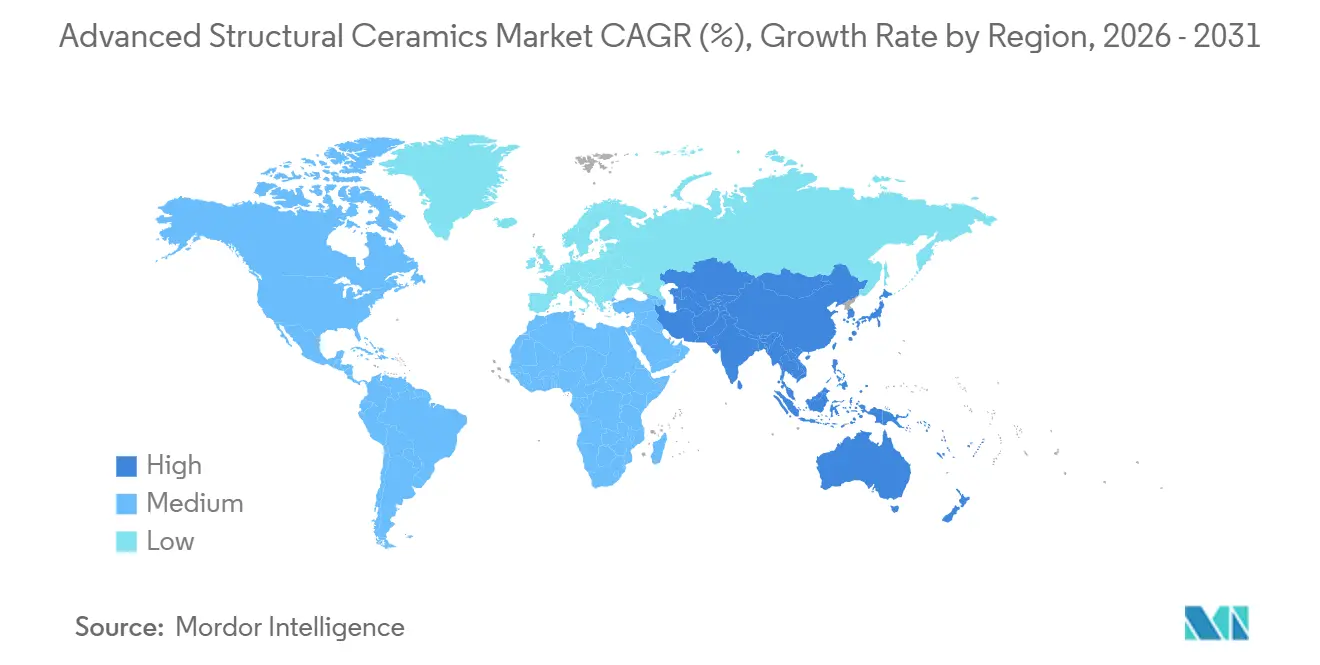

- Por geografía, Asia-Pacífico representó el 53,91% de los ingresos de 2025 y avanzará a una CAGR del 7,11% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cerámicas Estructurales Avanzadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de materiales ligeros y resistentes a altas temperaturas en aeroespacial y defensa | +1.2% | América del Norte, APAC (China, India), Europa | Mediano plazo (2-4 años) |

| Electrificación de trenes de potencia que impulsa la gestión térmica cerámica en vehículos eléctricos | +1.5% | Global, con APAC y Europa liderando la adopción | Corto plazo (≤ 2 años) |

| Creciente despliegue de 5G y semiconductores de nodos avanzados que requieren sustratos cerámicos de baja pérdida | +1.3% | Núcleo de APAC (Corea del Sur, Taiwán, Japón), expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Rápida adopción de implantes cerámicos biocompatibles en ortopedia y odontología | +0.9% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Programas de vehículos hipersónicos que aceleran la necesidad de cerámicas avanzadas de temperatura ultraelevada | +0.8% | Estados Unidos, China, Rusia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Materiales Ligeros y Resistentes a Altas Temperaturas en Aeroespacial y Defensa

Los programas de vuelo hipersónico requieren estructuras de cono de morro y borde de ataque que soporten una exposición continua por encima de 2.000°C, un umbral inalcanzable para las superaleaciones de níquel sin enfriamiento activo. Los compuestos de diboruro de circonio y diboruro de hafnio sinterizados con aditivos de carburo de silicio retienen ahora una resistencia a la flexión superior a 500 MPa tras ciclos térmicos rápidos[1]Oak Ridge National Laboratory, "Compuestos ZrB2-SiC," ornl.gov. En 2025, el Departamento de Defensa de Estados Unidos asignó USD 1.200 millones para acelerar la calificación de compuestos de matriz cerámica reutilizables para pruebas de vuelo programadas en 2027. Las asociaciones entre contratistas principales y proveedores cerámicos integrados verticalmente están reduciendo los plazos de certificación, reforzando las cadenas de suministro nacionales. Las agencias europeas están replicando este modelo para garantizar el acceso soberano a cerámicas de temperatura ultraelevada antes de 2030.

Electrificación de Trenes de Potencia que Impulsa la Gestión Térmica Cerámica en Vehículos Eléctricos

La electrónica de potencia de carburo de silicio reduce las pérdidas de conmutación en un 60%, pero las densidades de flujo de calor superiores a 200 W/cm² obligan a utilizar sustratos con conductividad térmica superior a 150 W/m·K[2]IEEE, "Módulos SiC de Alta Potencia," ieee.org. El nitruro de aluminio de grado automotriz de CeramTec, lanzado en 2024, ofrece 180 W/m·K pesando un tercio que el cobre y soportando temperaturas de unión de hasta 175°C. Volkswagen especificó estos disipadores de calor para su plataforma de celda unificada a finales de 2025, señalando la adopción generalizada en toda Europa. Los nuevos recubrimientos cerámicos, como el ElectroHold de Zircotec, reflejan el 85% del calor radiante, simplificando las estrategias de aislamiento del paquete de baterías. Los fabricantes de automóviles proyectan ahorros de costos compuestos derivados de la reducción de masa y los circuitos de enfriamiento simplificados durante el ciclo de diseño 2026-2031.

Creciente Despliegue de 5G y Semiconductores de Nodos Avanzados que Requieren Sustratos Cerámicos de Baja Pérdida

Las estaciones base de ondas milimétricas exigen sustratos con tangentes de pérdida dieléctrica inferiores a 0,001 a 28 GHz para evitar la atenuación de la señal que compromete la cobertura. Los módulos de cerámica cocida a baja temperatura (LTCC) integran pasivos embebidos, reduciendo la pérdida de inserción en 1,5 dB y ofreciendo un 12% más de potencia radiada efectiva por elemento de antena. Murata amplió su capacidad de LTCC (Cerámica Cocida a Baja Temperatura) en un 25% en 2025 para cumplir contratos con Ericsson y Nokia. Las herramientas de litografía por ultravioleta extremo también dependen de ópticas de granate de itrio y aluminio cuya coincidencia de expansión térmica con el silicio debe mantenerse dentro de ± 0,5 ppm/K. El sostenido gasto de capital en semiconductores sugiere un viento de cola de varios años para los componentes cerámicos.

Rápida Adopción de Implantes Cerámicos Biocompatibles en Ortopedia y Odontología

Los implantes de circonia estabilizada con itria alcanzan una tasa de supervivencia del 98,2% a diez años, superando a las restauraciones de porcelana fusionada sobre metal. Las directrices S3 de Alemania de 2024 incluyen ahora las coronas monolíticas de circonia como la solución preferida para los dientes posteriores. La fabricación aditiva comprime los plazos de entrega de implantes de tres semanas a cinco días, permitiendo la odontología en una sola visita y un mayor reembolso en clínicas privadas. Los recubrimientos de fosfato de calcio proyectados por plasma elevan el contacto hueso-implante por encima del 75% en 12 semanas. En 2025, la FDA (Administración de Alimentos y Medicamentos) de Estados Unidos aprobó 14 nuevos diseños de implantes cerámicos, duplicando el total del año anterior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de procesamiento frente a metales y polímeros de ingeniería | -1.1% | Global, agudo en segmentos automotriz e industrial sensibles al costo | Corto plazo (≤ 2 años) |

| Fragilidad que limita la flexibilidad de diseño en aplicaciones dinámicas | -0.7% | Automotriz, maquinaria industrial, electrónica de consumo | Mediano plazo (2-4 años) |

| Cadena de suministro volátil de itria/boro que eleva el riesgo de materias primas | -0.9% | Global, impacto concentrado en productores de circonia y boruro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procesamiento Frente a Metales y Polímeros de Ingeniería

Las temperaturas de sinterización de 1.600-1.800°C consumen de tres a cinco veces más energía por kilogramo que la fundición de aluminio, mientras que el rectificado con diamante a ±10 µm añade entre USD 15 y 25 por pieza. El prensado isostático en caliente inmoviliza los hornos hasta 12 horas por lote, limitando la producción semanal a cerca de 200 piezas. La fabricación aditiva por inyección de aglutinante reduce los plazos de entrega de 12 semanas a tres, pero las limitaciones de resistencia del cuerpo verde aún requieren amplios factores de seguridad. Los proveedores de nivel 2 del sector automotriz reportan guías de válvulas cerámicas con un precio de USD 8 cada una frente a USD 2,50 para el acero sinterizado, una prima aceptada únicamente en zonas de escape que superan los 900°C.

Fragilidad que Limita la Flexibilidad de Diseño en Aplicaciones Dinámicas

La resistencia a la tracción de las cerámicas promedia entre el 30 y el 40% de la resistencia a la compresión, dejando las piezas susceptibles a microfisuras inducidas por impacto. Los rodamientos de nitruro de silicio ofrecen una mejora de desgaste diez veces superior a la del acero, pero fallan tras un único impacto de escombros de 50 julios, lo que lleva a los fabricantes de automóviles a añadir sellados redundantes con un costo de USD 12 por unidad. La circonia endurecida por transformación eleva la tenacidad a la fractura hasta aproximadamente 10 MPa·m½, pero pierde ese beneficio por encima de 800°C. Los compuestos de matriz cerámica reforzados con fibra exhiben pseudoductilidad, aunque la oxidación por encima de 1.200°C degrada los recubrimientos de interfase, reduciendo su rango de temperatura. Los diseñadores frecuentemente sobredimensionan las piezas cerámicas hasta en un 30%, erosionando la ventaja de peso que originalmente justificó la sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Zirconato Gana Impulso como Material de Referencia para Barreras Térmicas

La alúmina aportó el 29,12% de los ingresos de 2025, consolidada en piezas de desgaste, blindaje balístico y manejo de obleas de semiconductores, respaldada por una dureza de 9 en la escala de Mohs y una resistividad superior a 10¹⁴ Ω·cm. Se proyecta que el zirconato se componga a un 8,64% durante el período de pronóstico (2026-2031), impulsado por coronas de circonia estabilizada con itria y recubrimientos de barrera térmica para turbinas cuya conductividad térmica de 2,5 W/m·K equilibra la expansión de las superaleaciones de níquel. Los carburos, principalmente carburo de silicio y carburo de tungsteno, sirven para herramientas de corte y electrónica de potencia, mientras que los nitruros, como el nitruro de silicio y el nitruro de aluminio, cubren sustratos de alta frecuencia y rodamientos. Las estructuras de celosía por inyección de aglutinante en alúmina reducen ahora el peso de los intercambiadores de calor en un 40%, aunque una densidad relativa del 96% impone una penalización de resistencia térmica del 8%. Las herramientas de carburo de tungsteno mezcladas con un 6-12% de cobalto intercambian un 10% de dureza por un 50% más de resistencia al impacto en el corte interrumpido. La circonia dopada con gradiente concentra el endurecimiento en la superficie mientras preserva el aislamiento en el núcleo.

Se proyecta que el tamaño del mercado de cerámicas avanzadas para aplicaciones de zirconato alcance USD 3.400 millones en 2031, reflejando su papel en turbinas de gas y odontología restauradora. La arraigada participación de la alúmina en equipos de semiconductores estabiliza su base de ingresos a pesar de un crecimiento más lento. Los carburos y nitruros se benefician colectivamente del impulso del 5G y los vehículos eléctricos, pero sus mayores costos de materias primas moderan la expansión de márgenes. En general, la diversificación de materiales se alinea con las estrategias de mitigación de riesgos de los fabricantes de equipos originales frente a la volatilidad de las materias primas, un factor cada vez más considerado en los acuerdos de suministro a largo plazo.

Por Industria de Usuario Final: Los Ingresos de Semiconductores Superan al Núcleo Industrial

Los usos industriales representaron el 23,68% de los ingresos de 2025, liderados por sellos de bombas, asientos de válvulas y revestimientos refractarios que soportan escorias corrosivas a 1.600°C. Se prevé que la demanda de semiconductores crezca a una CAGR del 7,15% durante el período de pronóstico (2026-2031), ya que la litografía por ultravioleta extremo requiere platos de granate de itrio y aluminio con una planitud de ±2 µm, y cada herramienta consume 18 de estas piezas. Las aplicaciones automotrices van desde sensores de oxígeno hasta rotores de turbocompresor de nitruro de silicio capaces de arranques en frío hasta -40°C. Los dispositivos médicos utilizan articulaciones de cadera de circonia y jaulas espinales de alúmina que muestran una radiolucidez superior en imágenes postoperatorias. Las aplicaciones energéticas incluyen celdas de combustible de óxido sólido cuyos electrolitos de circonia estabilizada con itria permiten una eficiencia eléctrica del 60%.

Se espera que la participación del mercado de cerámicas avanzadas en manos de los semiconductores aumente para 2031 sobre la base de los continuos ciclos de gasto de capital y la adopción del proceso de 3 nm. La demanda industrial crece de manera constante pero cede algo de participación a sectores con mayor valor por pieza, especialmente médico y vehículos eléctricos. El gasto en defensa para aplicaciones hipersónicas inclinará aún más la combinación de ingresos hacia compuestos de temperatura ultraelevada al final del período de pronóstico.

Análisis Geográfico

Asia-Pacífico controló el 53,91% de los ingresos de 2025 y está preparada para avanzar a una CAGR del 7,11% durante el período de pronóstico (2026-2031). La expansión de China en el refinado de tierras raras en Hunan redujo los plazos de entrega de circonia de 16 semanas a nueve, apuntalando el crecimiento regional de la cerámica dental. Japón y Corea del Sur continúan dominando los materiales de alimentación para condensadores cerámicos multicapa y platos electrostáticos, aprovechando la colocalización con Samsung, SK Hynix y Murata. Los corredores de Gujarat y Tamil Nadu en India están en camino de lograr un crecimiento anual del 15% a medida que la sustitución de importaciones se consolida bajo un régimen arancelario del 18%.

La participación de mercado de América del Norte en 2025 estuvo anclada por programas de defensa que requieren abastecimiento nacional bajo las normas ITAR. La expansión de CoorsTek en Golden, Colorado, de alúmina de grado militar duplicará la capacidad de baldosas de blindaje para 2027. Canadá se centra en piezas de desgaste de circonia endurecida con alúmina para bombas de lodo de arenas petrolíferas, logrando una vida útil de 18 meses frente a seis meses para el acero de alto cromo. El clúster de sensores de oxígeno de México en Querétaro se beneficia de las reglas de contenido del USMCA (Acuerdo Estados Unidos-México-Canadá) que favorecen el material norteamericano en los trenes de potencia de vehículos eléctricos.

Los ingresos de Europa en 2025 fueron impulsados por la cerámica automotriz de Alemania y el revestimiento de carburo de silicio de grado nuclear de Francia. CeramTec invirtió EUR 95 millones (USD 102 millones) en Plochingen para aumentar la producción de circonia de grado médico en un 35%. Orano de Francia calificó el revestimiento de combustible de SiC tolerante a accidentes para reactores comerciales en diciembre de 2024. América del Sur y Oriente Medio y África en conjunto tuvieron una participación de mercado muy reducida en 2025, con la demanda de refractarios de Brasil vinculada a la producción de acero y la alúmina de Sudáfrica apoyando las operaciones mineras.

Panorama Competitivo

El mercado de Cerámicas Estructurales Avanzadas está moderadamente fragmentado. Kyocera, CoorsTek y Morgan Advanced Materials mantienen ventajas de costo a través de la síntesis de polvos, el prensado y el mecanizado bajo una única propiedad, lo que permite costos de conversión un 25% más bajos que los de los comerciantes. Las tendencias de patentes ilustran los impulsos estratégicos. 3M presentó 14 patentes de compuestos de matriz cerámica en 2025 orientadas a recubrimientos de fibra resistentes a la oxidación. Las empresas emergentes que explotan la unión metal-cerámica basada en láser han atraído más de USD 80 millones en financiación de capital de riesgo desde 2025, con el objetivo de reducir los costos de ensamblaje en un 30%.

Líderes de la Industria de Cerámicas Estructurales Avanzadas

Saint-Gobain

CeramTec GmbH

CoorsTek, Inc.

KYOCERA Corporation

Morgan Advanced Materials plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Nigeria firmó un acuerdo de inversión de USD 1.300 millones con la Corporación Financiera de África (AFC). El acuerdo tiene como objetivo establecer una refinería de alúmina y reforzar la exploración mineral en todo el país.

- Octubre de 2025: OSG presentó el DIA-MXD, una broca de carburo diseñada para el mecanizado de cerámicas y vidrio. Con su resistencia de vanguardia, el DIA-MXD garantiza estabilidad y durabilidad, siendo ideal para estos materiales.

Alcance del Informe del Mercado Global de Cerámicas Estructurales Avanzadas

Las cerámicas estructurales avanzadas son materiales de alta tecnología e ingeniería diseñados para ofrecer una resistencia mecánica, dureza y resistencia térmica superiores en entornos extremos donde los metales fallan. Son esenciales para aplicaciones aeroespaciales, automotrices e industriales, ofreciendo durabilidad bajo condiciones de alta tensión, corrosivas o de alta temperatura.

El mercado de Cerámicas Estructurales Avanzadas está segmentado por tipo de material e industria de usuario final. Por tipo de material, el mercado está segmentado en alúmina, carburos, zirconato, nitruros y otros. Por industria de usuario final, el mercado está segmentado en automotriz, semiconductores, médico, energía, industrial, aeroespacial y defensa (incluido el espacio) y otros. El informe de mercado también cubre el dimensionamiento y las previsiones del mercado para 18 países en todas las regiones en valor (USD).

| Alúmina |

| Carburos |

| Zirconato |

| Nitruros |

| Otros |

| Automotriz |

| Semiconductores |

| Médico |

| Energía |

| Industrial |

| Aeroespacial y Defensa (incluido el Espacio) |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Alúmina | |

| Carburos | ||

| Zirconato | ||

| Nitruros | ||

| Otros | ||

| Por Industria de Usuario Final | Automotriz | |

| Semiconductores | ||

| Médico | ||

| Energía | ||

| Industrial | ||

| Aeroespacial y Defensa (incluido el Espacio) | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cerámicas avanzadas en 2031?

Se prevé que el tamaño del mercado de cerámicas avanzadas alcance USD 13,02 mil millones en 2031.

¿Qué segmento de material crece más rápido hasta 2031?

Se espera que las cerámicas de zirconato, en particular la circonia estabilizada con itria, se expandan a una CAGR del 8,64% sobre la base de la demanda de recubrimientos dentales y de turbinas.

¿Por qué son críticas las cerámicas avanzadas para los sistemas de vehículos eléctricos de 800 V?

Su alta conductividad térmica y aislamiento eléctrico permiten que los módulos de potencia de carburo de silicio operen a temperaturas de unión de hasta 175°C sin reducción de rendimiento.

¿Qué participación de ingresos tuvo Asia-Pacífico en 2025?

Asia-Pacífico representó el 53,91% de los ingresos globales en 2025 debido a las cadenas de suministro integradas de tierras raras y la fabricación de precisión de condensadores cerámicos multicapa.

¿Qué industria de usuario final muestra el crecimiento de ingresos más rápido hasta 2031?

Se proyecta que los semiconductores registren una CAGR del 7,15%, superando a los segmentos industrial y automotriz.

Última actualización de la página el: