Tamaño y Cuota del Mercado de Vidrio Float

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

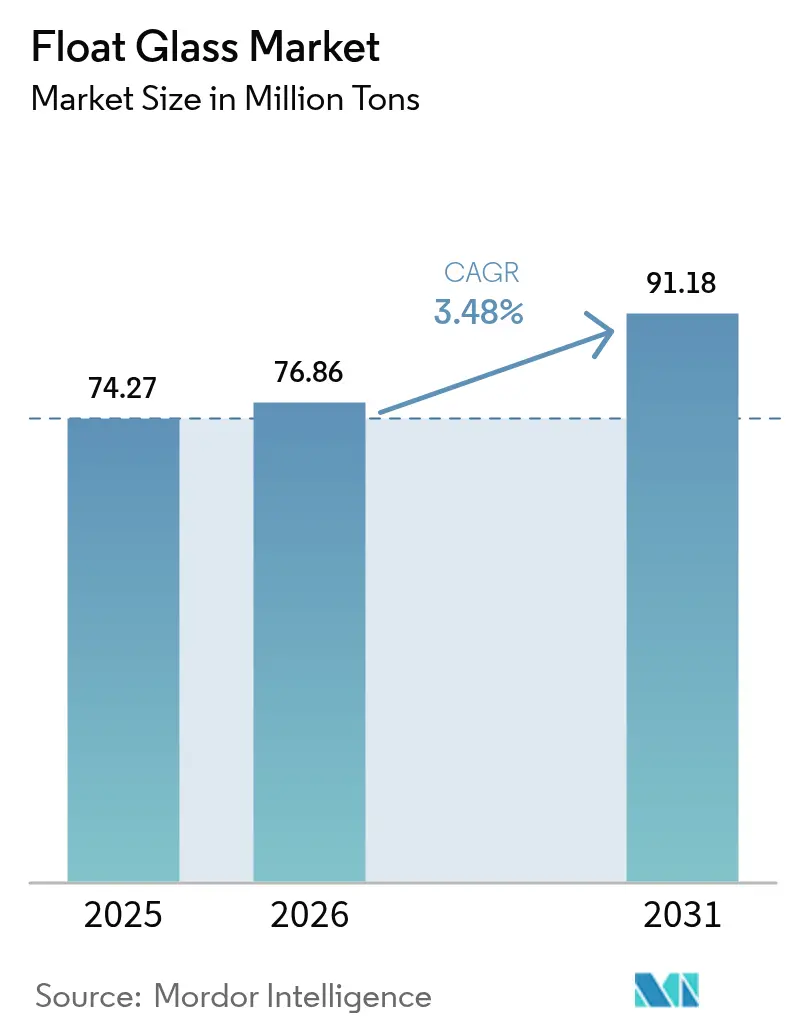

| Volumen del Mercado (2026) | 76.86 Millones de toneladas |

| Volumen del Mercado (2031) | 91.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Float por Mordor Intelligence

El tamaño del Mercado de Vidrio Float en 2026 se estima en 76,86 millones de toneladas, creciendo desde el valor de 2025 de 74,27 millones de toneladas, con proyecciones para 2031 que muestran 91,18 millones de toneladas, creciendo a una CAGR del 3,48% durante 2026-2031. La creciente demanda de sustratos de alto rendimiento en aplicaciones solares, automotrices y fachadas energéticamente eficientes sustenta ganancias de volumen sostenidas, incluso cuando los usos finales en construcción tradicional maduran. Los fabricantes aprovechan la automatización de procesos y las mejoras en hornos para contener la volatilidad derivada de los costos de insumos de ceniza de soda y gas natural, mientras que las inversiones en descarbonización salvaguardan el acceso a los mercados de exportación que enfrentan barreras comerciales basadas en carbono. La diferenciación competitiva ahora descansa menos en el rendimiento y más en la precisión, la fiabilidad y la capacidad de entregar láminas ultraclaras, delgadas o multifuncionales que generan márgenes premium. Las rápidas instalaciones de parques solares a escala industrial en América del Norte y el giro hacia envolventes de edificios bajos en carbono en Europa están reformulando los modelos de adquisición globales, obligando a los proveedores asiáticos a acelerar sus hojas de ruta de reducción de emisiones para mantener su cuota. Con adiciones de capacidad de varios miles de millones de dólares programadas tanto en China como en los Estados Unidos, el mercado de vidrio float continúa reequilibrándose hacia cadenas de suministro regionalizadas que priorizan la resiliencia y la eficiencia en carbono.

Conclusiones Clave del Informe

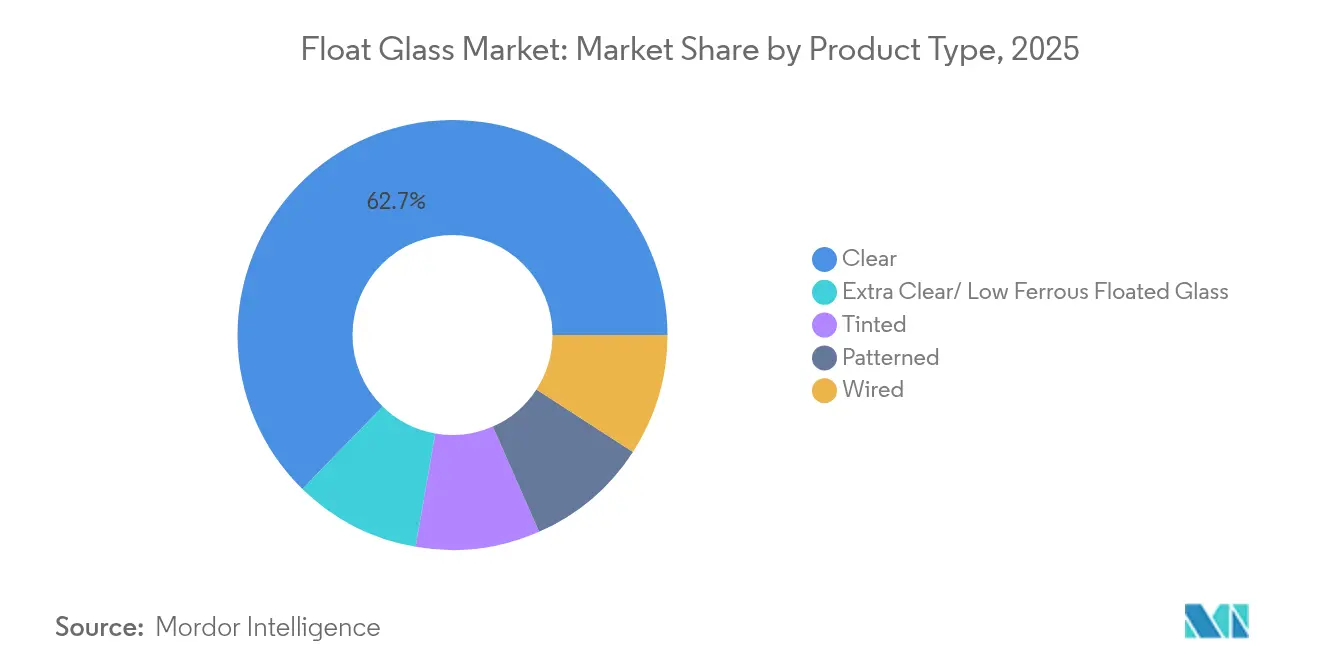

- Por tipo de producto, el vidrio claro lideró con el 62,70% de la cuota del mercado de vidrio float en 2025, creciendo a una CAGR del 3,79% hasta 2031.

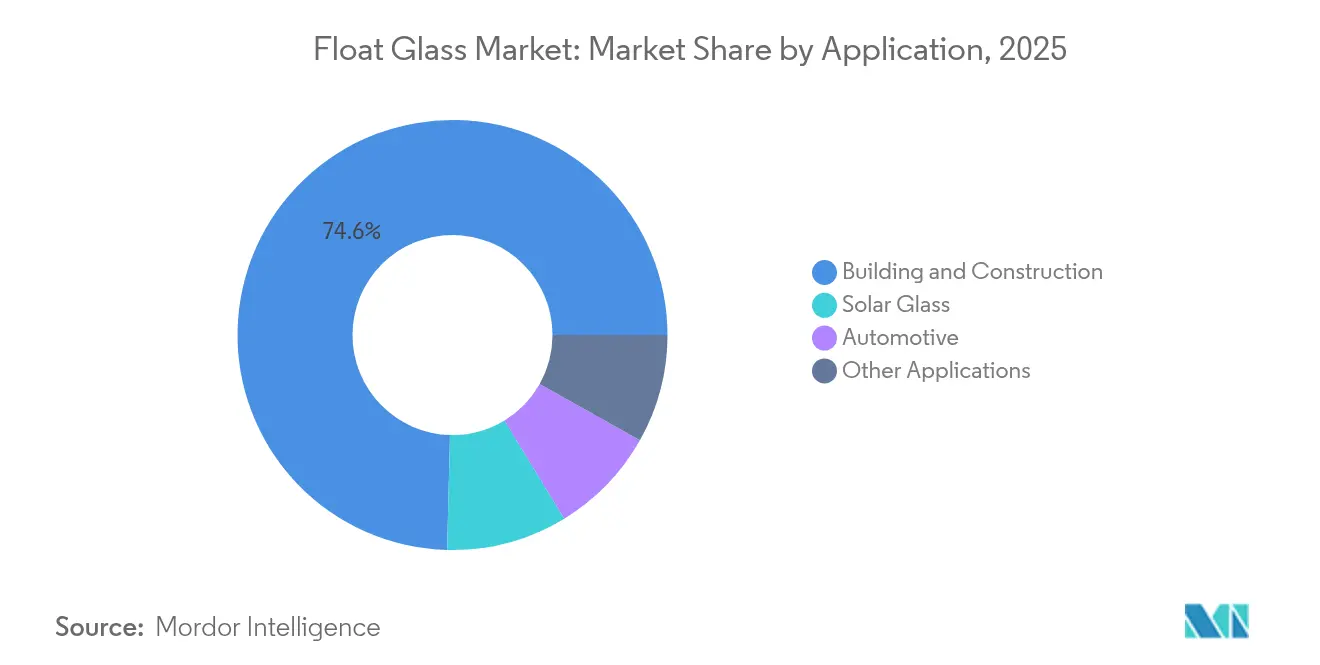

- Por aplicación, la edificación y construcción lideró con una cuota del 74,60% en 2025, mientras que el vidrio solar avanzó a una CAGR del 8,01% hasta 2031, la tasa más alta entre todos los segmentos.

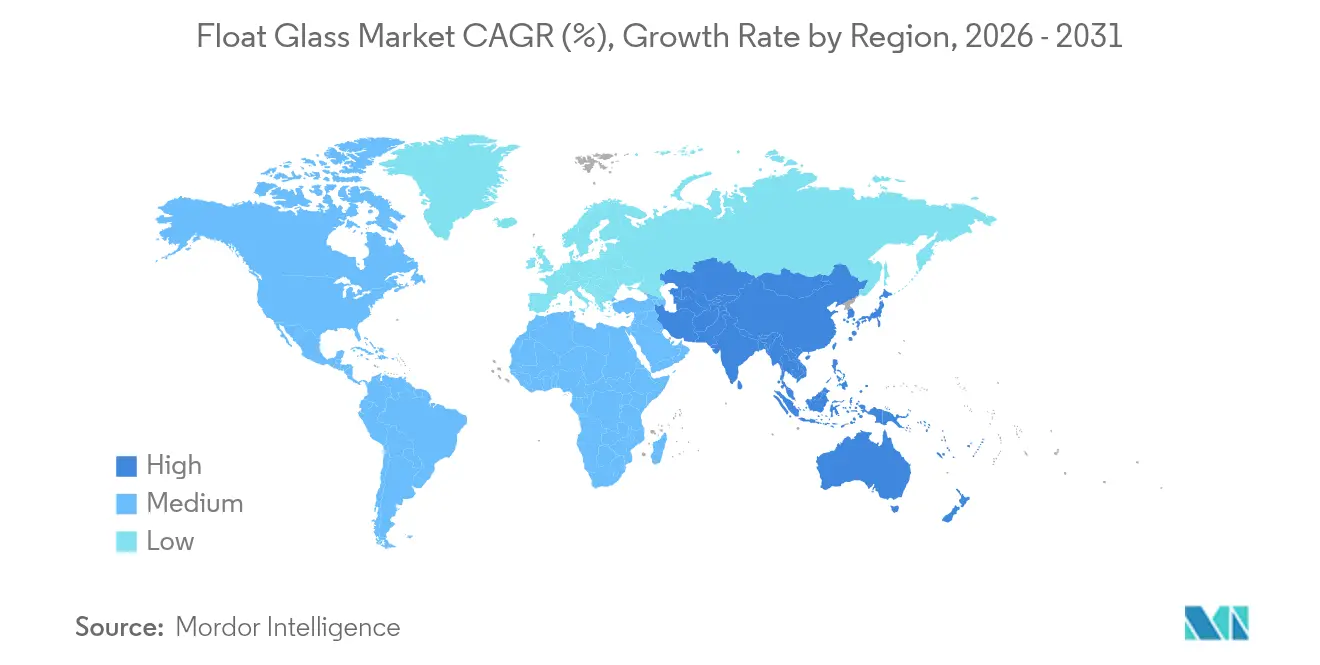

- Por geografía, Asia-Pacífico representó el 62,65% del tamaño del mercado de vidrio float en 2025 y se proyecta que se expanda a una CAGR del 3,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidrio Float

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del sector de la construcción en economías emergentes | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia MEA | Mediano plazo (2-4 años) |

| El aligeramiento automotriz incrementa los m² de acristalamiento por vehículo | +1.2% | Global, con concentración en APAC y América del Norte | Largo plazo (≥4 años) |

| Las instalaciones solares a escala industrial impulsan la demanda de vidrio float bajo en hierro | +0.9% | Global, liderado por América del Norte y APAC | Corto plazo (≤2 años) |

| La regeneración urbana impone fachadas energéticamente eficientes | +0.4% | Europa y América del Norte, con expansión hacia centros urbanos de APAC | Mediano plazo (2-4 años) |

| Las regulaciones de fachadas BIPV impulsan sustratos ultraclaros bajos en hierro | +0.3% | Núcleo en Europa, adopción temprana en América del Norte y APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Sector de la Construcción en Economías Emergentes

Los desembolsos decisivos del sector público en transporte, vivienda y corredores industriales están impulsando compras sostenidas de vidrio arquitectónico en el sur y sureste de Asia. La cartera de construcción de India equivale a 3,5 veces el ingreso operativo anual del sector. El Corredor Económico del Este de Tailandia continúa absorbiendo grandes volúmenes de láminas, incluso cuando la escasez de mano de obra ralentiza la ejecución de proyectos. Con las líneas de float regionales ya operando a tasas de utilización por debajo del 80%, los productores situados cerca de estos centros de demanda pueden incrementar los envíos rápidamente sin necesidad de inversiones en nuevas instalaciones. Como resultado, el mercado de vidrio float dependerá de las economías emergentes de rápido crecimiento para compensar el consumo estancado en los países occidentales maduros.

El Aligeramiento Automotriz Incrementa los M² de Acristalamiento por Vehículo

Los mandatos de electrificación han hecho del peso un KPI prioritario para los fabricantes de automóviles; sin embargo, los sistemas avanzados de asistencia al conductor, los techos panorámicos y las pantallas de infoentretenimiento inmersivas están expandiendo simultáneamente la superficie de vidrio por vehículo. Esta paradoja sustenta un repunte estructural para el mercado de vidrio float, ya que los fabricantes de equipos originales especifican láminas más delgadas pero más grandes, laminadas o templadas, que integran antenas, calefactores y revestimientos para pantallas de visualización frontal. La decisión de Fuyao de inyectar CNY 5.800 millones (USD 804 millones) en nuevas líneas de float dedicadas a plataformas de vehículos electrificados ilustra la magnitud de la oportunidad. El requisito resultante de claridad óptica y transparencia electromagnética sustenta precios premium, garantizando que el crecimiento del volumen se traduzca directamente en expansión de ingresos y márgenes para los proveedores tecnológicamente capaces.

Las Instalaciones Solares a Escala Industrial Impulsan la Demanda de Vidrio Float Bajo en Hierro

Los costos nivelados de energía en mínimos históricos de USD 31/MWh para instalaciones solares industriales en los Estados Unidos han eliminado las dependencias de subsidios, desencadenando una ola de desarrollo de múltiples gigavatios que depende en gran medida de láminas ultraclaras de 2,0 mm para maximizar la eficiencia de las celdas[1]Joachim Seel, "Energía Solar a Escala Industrial, Edición 2024," Laboratorio Nacional Lawrence Berkeley, lbl.gov. La aceleración de China en la producción de módulos de tipo N ha elevado los requisitos de pureza de sílice y ha llevado los precios de arena especializada a USD 55 por tonelada, subrayando cómo el mercado de vidrio float obtiene nuevo valor de cadenas de suministro minerales adaptadas. Aunque los sustratos más delgados utilizan menos vidrio por lámina, las tasas de rechazo más altas y las tolerancias más estrictas significan que el volumen enviado por megavatio instalado aumenta realmente, amplificando la demanda en toneladas a pesar de la tendencia a la reducción del calibre.

Las Regulaciones de Fachadas BIPV Impulsan Sustratos Ultraclaros Bajos en Hierro

El plan industrial de carbono de la Unión Europea posiciona los fotovoltaicos integrados en edificios como un instrumento para alcanzar los objetivos de cero emisiones netas, exigiendo sustratos ultraclaros que optimicen la producción eléctrica. Sin embargo, solo el 1-3% de los sistemas fotovoltaicos en Suecia están integrados hoy en envolventes, lo que pone de relieve un significativo margen de crecimiento para la adopción. A medida que los arquitectos en climas cálidos perfeccionan diseños de fachadas adaptados al clima que reducen las cargas térmicas sin sacrificar la estética, la demanda se inclina hacia láminas de float con alta transmisión solar y control selectivo del infrarrojo. Cada ajuste regulatorio consolida efectivamente el vidrio float de alta claridad como un insumo indispensable para la generación renovable distribuida.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de ceniza de soda y gas natural | -0.6% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤2 años) |

| Sustitutos de polímero y policarbonato en acristalamiento de seguridad | -0.4% | Núcleo en América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Costos de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE | -0.3% | Exportadores de Asia-Pacífico hacia la UE, impacto secundario en los precios globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitutos de Polímero y Policarbonato en Acristalamiento de Seguridad

Las normas automotrices y arquitectónicas permiten soluciones de policarbonato que pesan entre un 40-50% menos que el vidrio laminado manteniendo la resistencia al impacto. Los fabricantes de equipos originales sensibles al peso experimentan por tanto con techos y lunetas traseras de polímero; sin embargo, los problemas de rendimiento frente a arañazos, estabilidad UV y distorsión óptica siguen confinando su uso a ubicaciones de nicho. Los fabricantes de vidrio responden con laminados más delgados y ligeros que utilizan láminas intermedias de PVB avanzadas, como lo evidencia la expansión de capacidad europea de Eastman. El enfrentamiento de materiales resultante modera la CAGR del mercado de vidrio float, pero también cataliza la innovación, ampliando la gama de productos y elevando las barreras de entrada.

Costos de Cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE

A partir de 2026, los importadores deberán remitir certificados que reflejen el CO₂ incorporado, erosionando la ventaja de costo histórica disfrutada por las líneas de float asiáticas alimentadas por carbón o fueloil. Los análisis muestran que los proveedores de los Estados Unidos pagarán marcadamente menos bajo el CBAM, mejorando su paridad de precios en Europa[2]Daniel Hoenig, "Proyección de los Impactos del CBAM," Consejo de Liderazgo Climático, clcouncil.org. Saint-Gobain y AGC han respondido con un prototipo de horno híbrido oxicombustible/eléctrico con el objetivo de reducir las emisiones en un 75%. La política reencuadra la descarbonización como una tarifa de acceso al mercado en lugar de una iniciativa ESG voluntaria, acelerando la rotación de capital hacia plantas bajas en carbono en todo el mercado de vidrio float.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vidrio Claro Mantiene el Liderazgo a Través de Aplicaciones Premium

La lámina clara controló el 62,70% de la cuota del mercado de vidrio float en 2025 y registrará la CAGR más alta del 3,79% hasta 2031. Este dominio refleja una versatilidad incomparable: el acristalamiento de fachadas, los parabrisas automotrices y las cubiertas solares bajas en hierro exigen niveles de transparencia inalcanzables por las variantes tintadas o con patrón. Los fabricantes canalizan los presupuestos de investigación y desarrollo hacia tecnologías de purificación y homogeneidad de la fusión que suprimen el contenido de burbujas y el residuo de hierro, asegurando márgenes que compensan las presiones de las materias primas. Las láminas tintadas y con patrón persisten como nichos impulsados por el diseño, aunque su adopción sigue tendencias arquitectónicas cíclicas en lugar de cambios tecnológicos estructurales.

Los grados extra claros bajos en hierro se sitúan en el vértice premium, impulsados por la economía del boom solar y la estética de fachadas de lujo. El Pilkington Mirai™ de NSG y las líneas de vidrio de 2,0 mm de Xinyi ejemplifican el énfasis tanto en la reducción del carbono incorporado como en el espesor extremo. A medida que los módulos solares de tipo N se extienden por las líneas de producción, las tasas de rechazo de láminas aumentan, elevando paradójicamente el tonelaje de vidrio claro por gigavatio instalado. Las canteras de arena integradas y los escáneres de impurezas en tiempo real se convierten así en activos competitivos críticos en todo el mercado de vidrio float.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Vidrio Solar Irrumpe en el Dominio de la Edificación y Construcción

La edificación y construcción representó el 74,60% del tamaño del mercado de vidrio float en 2025, respaldada por los programas de vivienda de economías emergentes y los mandatos de renovación occidental. Sin embargo, el subsegmento de vidrio solar, impulsado por una CAGR del 8,01%, sitúa las láminas float ultraclaras en el núcleo de los parques fotovoltaicos de clase megavatio, permitiendo a los proveedores asegurar contratos de adquisición plurianuales con fabricantes de módulos ansiosos por consistencia de calidad. La demanda automotriz aporta tonelaje incremental a través de las mayores proporciones de vidrio a metal en habitáculos de vehículos eléctricos, mientras que los nichos electrónicos e industriales contribuyen con ingresos de alto margen pero bajo volumen.

Las iniciativas de economía circular estrechan aún más los vínculos entre aplicaciones. La alianza de AGC con ROSI recicla el vidrio de cubierta solar al final de su vida útil de vuelta al lote de float, reduciendo el uso de sílice virgen y aliviando el riesgo derivado del CBAM. A medida que los usuarios finales incorporan el escrutinio del alcance 3 en sus tarjetas de puntuación de proveedores, los pasaportes de producto que confirman el contenido reciclado y la procedencia energética se convierten en factores decisivos en las licitaciones, orientando el mercado de vidrio float hacia ecosistemas verticalmente integrados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina el mercado de vidrio float, suministrando el 62,65% de la producción mundial en 2025 y avanzando a una CAGR del 3,92% hasta 2031. China ancla la base con megacúmulos de hornos a escala, mientras que India se beneficia de un ciclo alcista de construcción sin precedentes de USD 1,5 billones que absorbe grandes láminas para torres residenciales y parques logísticos. El gasto en infraestructura de Tailandia en torno al Corredor Económico del Este amortigua las caídas de demanda regionales ligadas a la desaceleración residencial. Sin embargo, los exportadores asiáticos deben sortear el aumento de los fletes y los inminentes gravámenes del CBAM, lo que impulsa inversiones piloto en hornos híbridos y energía solar en cubierta para reducir el CO₂ por tonelada enviada.

Europa, históricamente la cuna de la innovación en vidrio float, es ahora el crisol de la fabricación baja en carbono. La serie ORAÉ de Saint-Gobain combina un alto contenido reciclado con la certificación de cuna a cuna, mientras que las mejoras de AGC Interpane en Alemania y Austria elevan las eficiencias de línea a pesar de los débiles inicios de construcción de vivienda.

América del Norte capitaliza la dinámica del nearshoring y los incentivos de energía limpia. El incremento de USD 400 millones de Fuyao en su instalación de float en Illinois garantiza el suministro justo a tiempo para las plantas de vehículos eléctricos del Medio Oeste. Combinado con los créditos fiscales de fabricación de la Ley de Reducción de la Inflación, estos movimientos desplazan la dependencia de las importaciones hacia láminas fundidas domésticamente, reduciendo la latencia y la huella de carbono. América del Sur y Oriente Medio y África aportan tonelaje incremental a través de la construcción de estadios, proyectos de desalinización y lanzamientos de ciudades inteligentes, pero la limitada capacidad local mantiene el consumo per cápita por debajo de los estándares de los mercados maduros.

Panorama Competitivo

El mercado está moderadamente fragmentado. El posicionamiento competitivo depende de la automatización de procesos, las hojas de ruta de sostenibilidad y el acceso a activos propios de sílice o ceniza de soda, más que del número de hornos. La sostenibilidad es ahora un requisito de entrada al mercado. La prueba con biocombustible al 100% de NSG en el Reino Unido y las fusiones asistidas con hidrógeno de AGC en Bélgica reducen el CO₂ de los hornos hasta un 50%, obteniendo puntos de adquisición de fabricantes de equipos originales en la cadena de suministro automotriz en descarbonización de Europa. Los especialistas regionales más pequeños sobreviven adaptando colores, patrones o paquetes de servicio, frecuentemente bajo modelos de fabricación por contrato para fabricantes de equipos originales. A medida que el CBAM y otros aranceles sobre el carbono proliferan, la prima asociada a las láminas de bajas emisiones verificables probablemente se ampliará, otorgando ventaja de primer movimiento a los innovadores y reforzando un orden jerárquico centrado en la tecnología dentro del mercado de vidrio float.

Líderes del Sector de Vidrio Float

AGC Inc.

Nippon Sheet Glass Co., Ltd.

Saint-Gobain

Guardian Industries Holdings

Xinyi Glass Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Fuyao Glass confirmó una expansión de USD 400 millones en su planta de float en Decatur, Illinois, añadiendo capacidad orientada a módulos de acristalamiento para vehículos eléctricos.

- Enero de 2024: Fuyao Glass aprobó una inversión de CNY 5.800 millones (USD 804 millones) para dos líneas de float en Hefei, China, enfocadas en plataformas de vehículos de próxima generación.

Alcance del Informe Global del Mercado de Vidrio Float

El vidrio float es un tipo de vidrio plano producido mediante el proceso de vidrio float. Es un vidrio liso y libre de distorsiones utilizado en el diseño de otros productos de vidrio, como el vidrio laminado y el vidrio templado por calor. Con un tono verdoso natural y naturaleza translúcida, puede transmitir aproximadamente el 87% de la luz incidente y, a diferencia del vidrio estirado, el vidrio float ofrece a los usuarios una vista cristalina.

El mercado de vidrio float está segmentado por materia prima, tipo, aplicación y geografía. Por tipo, el mercado se segmenta en claro, tintado, con patrón, armado y vidrio float extra claro o bajo en hierro. Por aplicación, el mercado se segmenta en edificación y construcción, automotriz, vidrio solar y otras aplicaciones (vitrinas, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de vidrio float en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Claro |

| Tintado |

| Con Patrón |

| Armado |

| Vidrio Float Extra Claro/Bajo en Hierro |

| Edificación y Construcción |

| Automotriz |

| Vidrio Solar |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Vietnam | |

| Tailandia | |

| Indonesia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Nigeria | |

| Catar | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Claro | |

| Tintado | ||

| Con Patrón | ||

| Armado | ||

| Vidrio Float Extra Claro/Bajo en Hierro | ||

| Por Aplicación | Edificación y Construcción | |

| Automotriz | ||

| Vidrio Solar | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Vietnam | ||

| Tailandia | ||

| Indonesia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Nigeria | ||

| Catar | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de vidrio float en 2031?

El tamaño del mercado de vidrio float alcanzará 91,18 millones de toneladas en 2031, aumentando desde 76,86 millones de toneladas en 2026.

¿A qué velocidad crece la demanda de láminas de vidrio float para aplicaciones solares?

El vidrio solar se expande a una CAGR del 8,01% hasta 2031 impulsado por las instalaciones a escala industrial.

¿Qué región lidera hoy la mayor parte de la producción de vidrio float?

Asia-Pacífico suministra el 62,65% del volumen global, con China e India como centros primarios.

¿Cómo afecta el CBAM a los exportadores de vidrio float asiáticos?

A partir de 2026, los envíos a la UE conllevarán tarifas de carbono, reduciendo las ventajas de costo previas e incentivando el uso de hornos bajos en carbono.

¿Por qué los fabricantes de automóviles son importantes para los futuros pedidos de los fabricantes de vidrio?

La electrificación y las mayores superficies de acristalamiento elevan el uso de vidrio por vehículo, mientras que las láminas más delgadas y de alta claridad alcanzan precios premium.

Última actualización de la página el: