Tamaño y Participación del Mercado de Cuarzo de Alta Pureza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

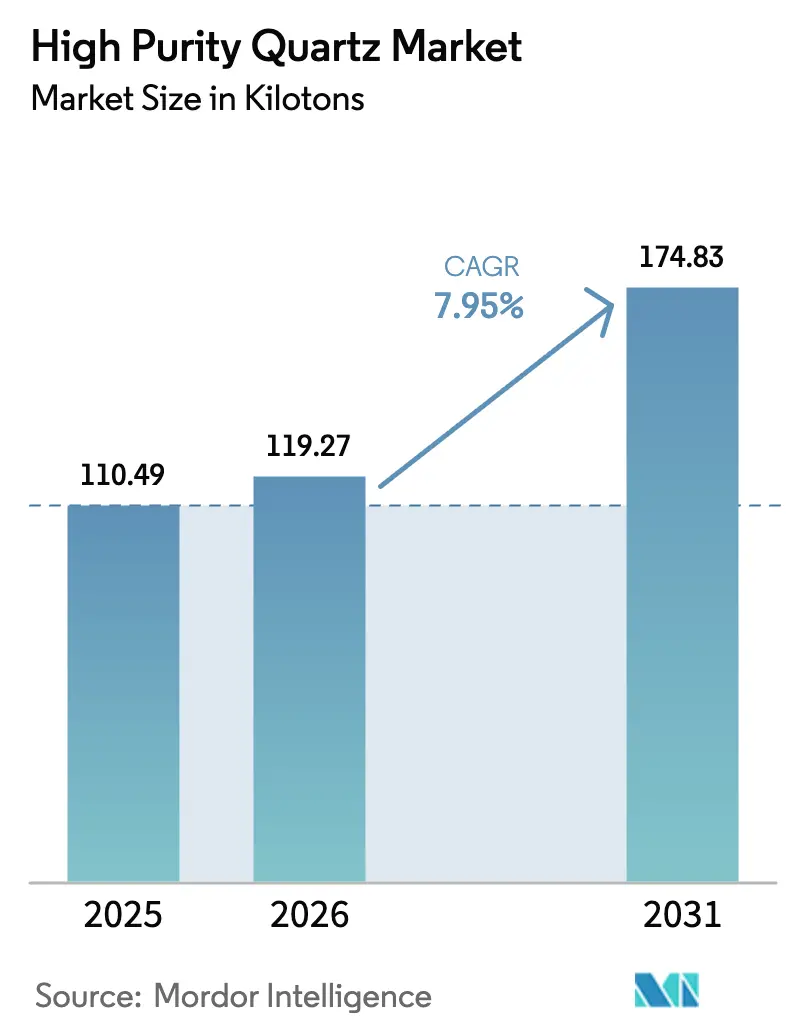

| Volumen del Mercado (2026) | 119.27 kilotones |

| Volumen del Mercado (2031) | 174.83 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuarzo de Alta Pureza por Mordor Intelligence

El tamaño del mercado de cuarzo de alta pureza en 2026 se estima en 119,27 kilotones, creciendo desde el valor de 2025 de 110,49 kilotones, con proyecciones para 2031 que muestran 174,83 kilotones, creciendo a una CAGR del 7,95% durante el período 2026-2031. La demanda se acelera a medida que los fabricantes de dispositivos semiconductores endurecen los límites de contaminación, los jaladores de lingotes solares amplían flotas de hornos más grandes, y los especialistas en óptica persiguen una estabilidad láser extrema. Las expansiones de capacidad en Carolina del Norte y los yacimientos chinos emergentes ilustran una disputa estratégica entre los productores occidentales establecidos y los nuevos participantes que buscan localizar la materia prima. Los gobiernos alineados con el comercio tratan el material como un mineral estratégico, configurando las normas de inversión interna y subsidiando rutas alternativas de suministro. Los fabricantes de equipos enfatizan niveles de álcali consistentemente bajos, lo que favorece los grados sintéticos en regiones que priorizan la soberanía del suministro.

Conclusiones Clave del Informe

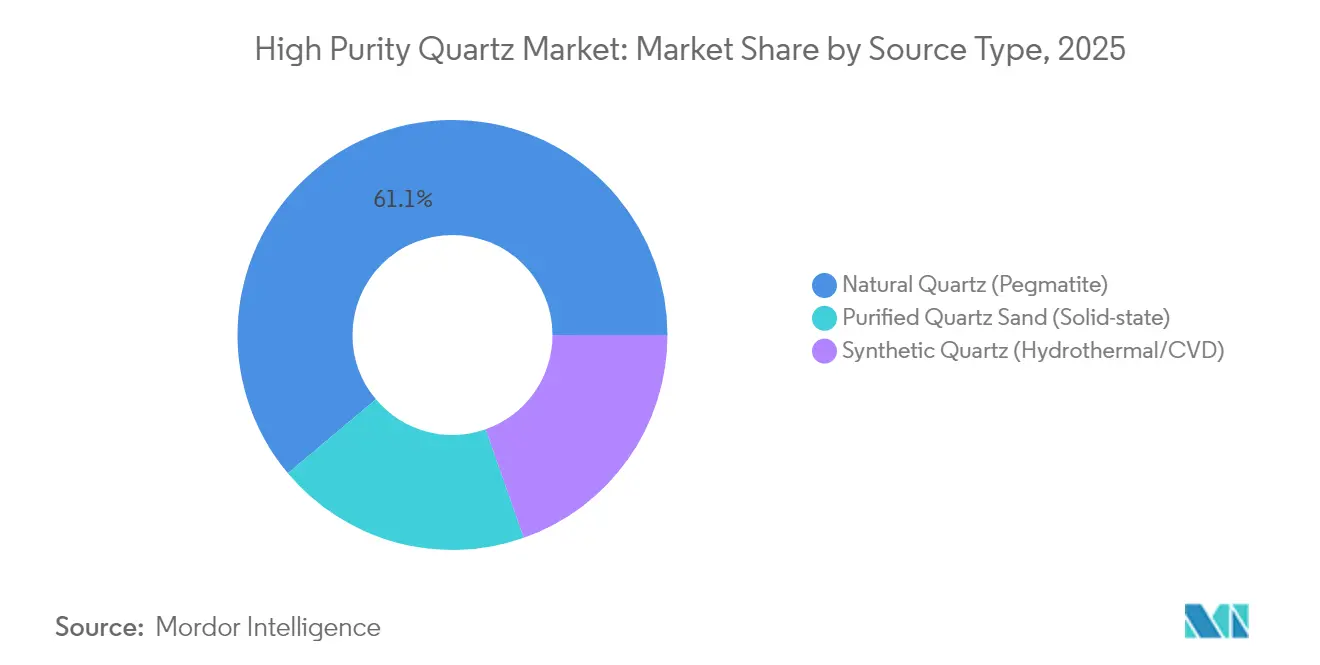

- Por tipo de fuente, el cuarzo natural capturó el 61,12% de la participación del mercado de cuarzo de alta pureza en 2025; se proyecta que las rutas sintéticas se expandan a una CAGR del 8,68% hasta 2031.

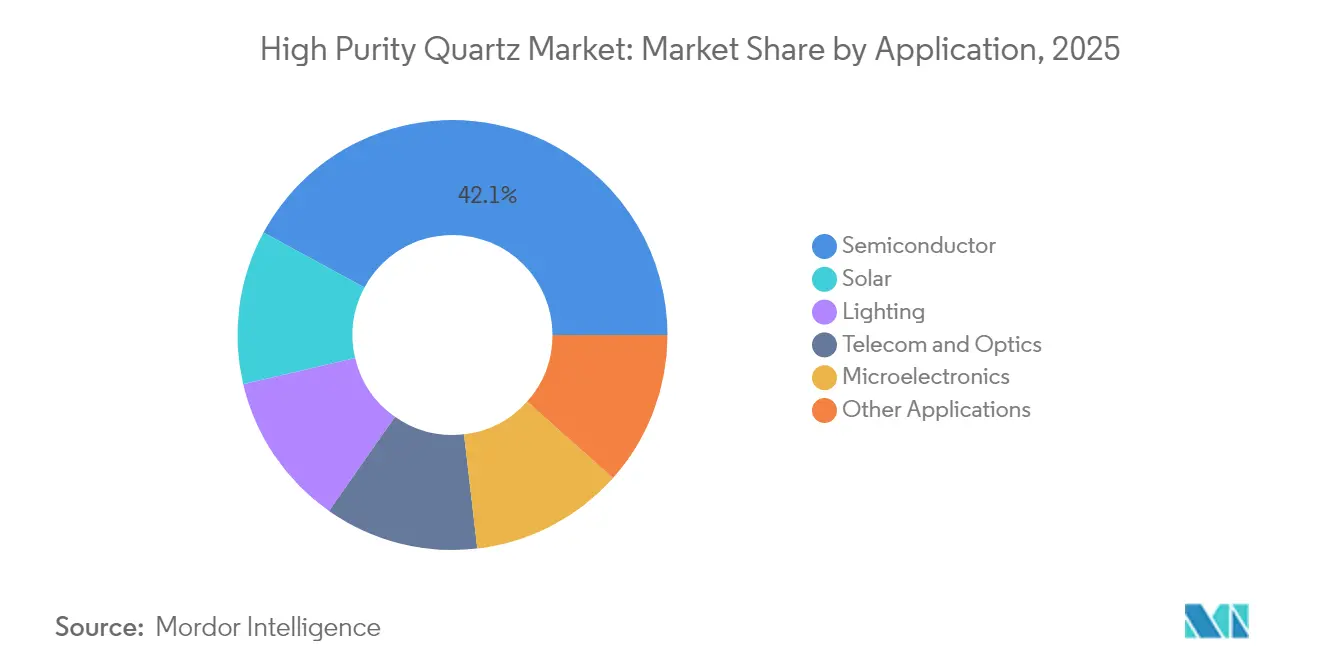

- Por aplicación, la producción de semiconductores representó el 42,10% de la participación del tamaño del mercado de cuarzo de alta pureza en 2025; las aplicaciones solares avanzarán a una CAGR del 12,15% hasta 2031.

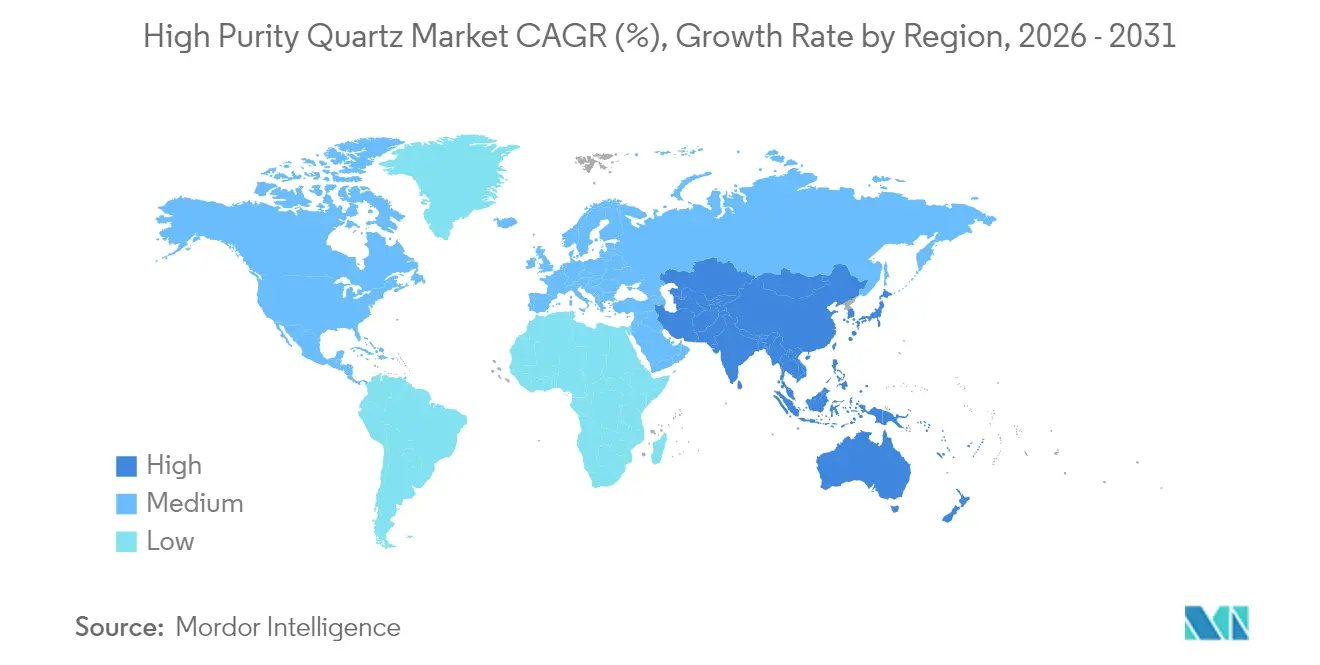

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 64,40% en 2025 y se espera que mantenga la CAGR más rápida del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cuarzo de Alta Pureza

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de fábricas de lógica y memoria de nueva generación | +2.8% | Global, concentrada en Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adiciones de capacidad de lingotes de grado solar en aumento | +2.1% | APAC como núcleo, con expansión hacia Europa y las Américas | Corto plazo (≤ 2 años) |

| Relocalización de cadenas de suministro de minerales críticos (EE. UU./UE) | +1.7% | América del Norte y UE, con asociaciones estratégicas a nivel global | Largo plazo (≥ 4 años) |

| Aplicaciones emergentes de óptica con láser ultrarrápido | +0.9% | Global, con adopción temprana en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Paridad de costos del cuarzo sintético frente a la materia prima natural | +0.5% | Global, centros de fabricación en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Fábricas de Lógica y Memoria de Nueva Generación

Los desembolsos globales en equipos de USD 400 mil millones para nuevas instalaciones de 300 mm programadas entre 2025 y 2027 intensifican el consumo de componentes de proceso de alta pureza, incluidos crisoles, tubos y soportes de cuarzo[1]SEMI, "La Industria Global de Semiconductores Planea Invertir 400 Mil Millones de USD en Equipos para Fábricas de 300 mm," semi.org. Las fundiciones que migran a nodos lógicos de 2 nm deben controlar los contaminantes metálicos en umbrales de partes por mil millones, lo que eleva el uso de cuarzo por oblea. Los fabricantes de memoria que escalan módulos de alto ancho de banda adoptan hornos de crecimiento de cristales más grandes que requieren crisoles con mayor resistencia al choque térmico. Los programas de cualificación en instalaciones de Corea del Sur y Taiwán ahora especifican referencias de pureza 4N+, lo que lleva a los proveedores anteriores a ampliar la capacidad de refinación cerca de las fábricas de Asia-Pacífico. En Estados Unidos, las plantas con apoyo de la Ley CHIPS solicitan alternativas sintéticas de doble fuente para cubrir el riesgo de una sola mina, incorporando cláusulas de compra a largo plazo en los contratos de adquisición.

Adiciones de Capacidad de Lingotes de Grado Solar en Aumento

La demanda global de módulos de silicio cristalino sustenta una CAGR del 12,40% para el cuarzo de clase solar hasta 2030. Los productores chinos y del Sudeste Asiático aceleran los jaladores de 2.600 mm de diámetro que consumen crisoles más grandes por ciclo, aumentando las cargas unitarias de cuarzo. Los fabricantes europeos aprovechan incentivos al estilo de la Ley de Reducción de la Inflación para localizar obleas, ampliando la demanda regional de materias primas. Los criterios de pureza siguen siendo estrictos —hierro por debajo de 5 ppm y total de impurezas por debajo de 300 ppm—, lo que impulsa el despliegue de circuitos avanzados de lixiviación ácida en los centros de beneficiación asiáticos. Los proveedores que instalan tratamiento de agua en circuito cerrado obtienen aprobaciones ambientales más rápidas, acortando el tiempo de comercialización.

Relocalización de Cadenas de Suministro de Minerales Críticos (EE. UU./UE)

La Ley Europea de Materias Primas Críticas, vigente desde mayo de 2024, fija como objetivo el procesamiento doméstico del 40% de las materias primas estratégicas para 2030 y sitúa firmemente los insumos de silicio metálico dentro de su alcance. Los plazos de tramitación simplificados de 15 meses para las plantas de procesamiento aceleran los estudios de viabilidad alemanes y franceses para el crecimiento hidrotermal de cuarzo. En América del Norte, los incentivos de la Ley CHIPS llevan a los fabricantes de dispositivos a adoptar tarjetas de puntuación de adquisición que recompensan la materia prima de origen estadounidense o aliado. Las empresas australianas se posicionan como socios de confianza, respaldadas por el mapeo de sistemas minerales de Geoscience Australia y los flujos de trabajo piloto de cloración. Estas políticas amplían las ventanas de cualificación de compradores, pero prometen una mayor seguridad contractual a largo plazo una vez que se alcancen los hitos.

Aplicaciones Emergentes de Óptica con Láser Ultrarrápido

El mecanizado de femtosegundos, los interposers de vidrio y los láseres cerámicos de alta potencia requieren cuarzo sintético con coeficientes de absorción inferiores a 2,5 × 10⁻⁷ cm⁻¹, contenido de hidroxilo por debajo de 20 ppm y expansión térmica estrechamente igualada. Los grados especiales atraen primas superiores a 4 × el precio del volumen semiconductor debido a las estrechas tolerancias dimensionales. Las empresas de óptica en Alemania y Japón codesarrollan sustratos de sílice fundida que integran interconexiones de baja constante dieléctrica para los circuitos integrados fotónicos de próxima generación. Los volúmenes siguen siendo de nicho, pero los márgenes animan a nuevos participantes que dominan el escalado de autoclaves mientras mantienen cristales libres de dislocaciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción volátil de minería de pegmatita y fluctuaciones de precios | -1.4% | Global, concentrada en regiones mineras tradicionales | Corto plazo (≤ 2 años) |

| Licencias ambientales estrictas en minas de APAC | -0.8% | APAC como núcleo, con efectos regulatorios secundarios a nivel global | Mediano plazo (2-4 años) |

| Ciclos de cualificación lentos para nuevos proveedores de cuarzo de alta pureza | -0.6% | Global, que afecta particularmente a los proveedores emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Producción Volátil de Minería de Pegmatita y Fluctuaciones de Precios

En 2024, las extremas fluctuaciones de precios en los mercados chinos pusieron de relieve los desafíos de gestionar el suministro y el inventario de cuarzo de alta pureza natural para los fabricantes intermedios. El impacto del huracán Helene en las operaciones de Spruce Pine en septiembre de 2024 expuso los riesgos de concentración del suministro, con Sibelco y The Quartz Corp deteniendo operaciones y The Quartz Corp reportando "ninguna visibilidad" sobre los plazos de reanudación a CNBC. La variabilidad geológica de los yacimientos de pegmatita requiere evaluaciones continuas y control de calidad, mientras que las operaciones mineras más pequeñas enfrentan una imprevisibilidad adicional derivada de perturbaciones climáticas, fallos de equipos y retrasos en los permisos. La volatilidad del precio del cuarzo de alta pureza afecta significativamente a los fabricantes de semiconductores y energía solar, lo que lleva a los equipos de adquisición a adoptar estrategias de doble fuente y reservas de inventario para mitigar los riesgos de suministro.

Licencias Ambientales Estrictas en Minas de APAC

Las estrictas regulaciones ambientales en la región Asia-Pacífico están elevando los costos de producción y limitando las expansiones mineras en las operaciones de cuarzo de alta pureza. En China, las políticas requieren evaluaciones ambientales integrales, sistemas de tratamiento de agua y medidas de control del polvo, lo que favorece las operaciones a gran escala frente a las licencias más pequeñas. Las restricciones en el uso del agua y los mandatos de calidad del aire aumentan aún más los requisitos de capital para las instalaciones de procesamiento. Los prolongados plazos de tramitación de permisos y la complejidad del cumplimiento normativo empujan a la industria hacia la consolidación, perjudicando a los proveedores regionales más pequeños que atienden mercados de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Rutas Sintéticas Ganan Impulso en la Cualificación

El cuarzo natural retuvo una participación del 61,12% en el mercado de cuarzo de alta pureza en 2025, principalmente debido a los vínculos de suministro arraigados con los fabricantes de crisoles y tubos. Sin embargo, la producción sintética está aumentando a una CAGR del 8,68%, respaldada por adiciones de capacidad hidrotermal en Japón, Corea del Sur y los Estados Unidos. El tamaño del mercado de cuarzo de alta pureza para los grados sintéticos está impulsado por perfiles de impurezas consistentes que reducen las tasas de desperdicio de obleas en las líneas de proceso de 2 nm. Los productores sintéticos también cumplen con las normas de contenido europeas sin depender de concesiones mineras políticamente expuestas, un factor decisivo en el marco de la Ley de Materias Primas Críticas.

Los proveedores de grado natural se concentran en mejoras de beneficiación para frenar la erosión de su participación. Los nuevos circuitos de separación magnética eliminan las fases de mica y feldespato, mientras que las unidades de cloración a alta temperatura reducen los rastros de álcalis. La combinación eleva la pureza alcanzable a 4N+, reduciendo las brechas de calidad con las alternativas sintéticas. Sin embargo, la producción de pegmatita sigue siendo vulnerable a eventos climáticos y al agotamiento de reservas listas para explotar, lo que lleva a las empresas del sector a diversificar sus contratos de compra. La convergencia de las estructuras de costos entre las dos rutas remodela la dinámica de negociación a medida que los compradores sopesan la seguridad del suministro frente a los requisitos de tamaño de cristal para óptica especializada.

Por Aplicación: El Dominio de los Semiconductores se Encuentra con la Aceleración Solar

Los semiconductores representaron el 42,10% del uso en 2025 y están preparados para mantener el liderazgo, respaldados por la migración continua hacia formatos de obleas más grandes y dispositivos de mayor relación de aspecto. Al mismo tiempo, la demanda de grado solar registrará la CAGR más rápida del 12,15%, reflejando los ambiciosos objetivos de instalación fotovoltaica en China, India y la Unión Europea. Se espera que el tamaño del mercado de arena de cuarzo de alta pureza para crisoles solares aumente, con parques de extracción de múltiples GW en Mongolia Interior y Gujarat que suscriben pactos de suministro plurianuales.

La iluminación, las telecomunicaciones y la óptica avanzada en conjunto representan una proporción estable de un dígito medio del volumen global, pero aseguran mayores ingresos unitarios. Los despliegues de fibra hasta el hogar incrementan los requisitos de preformas, donde el control de hidroxilo por debajo de 0,2 ppm de equivalentes de agua reduce las pérdidas de atenuación. Los sustratos de vía a través del vidrio para arquitecturas de chiplets emergen como un nicho premium. Los proveedores que logran superficies sin defectos por debajo de una rugosidad de 0,1 µm obtienen posiciones de diseño anticipadas, reforzando un ciclo virtuoso de calificación y estabilidad del suministro.

Análisis Geográfico

Asia-Pacífico representó el 64,40% del consumo en 2025 y se proyecta que registre la CAGR más alta del 8,22% hasta 2031, a medida que China expande el polisilicio y Taiwán avanza hacia la producción lógica de 2 nm. La decisión de Pekín en abril de 2025 de clasificar el cuarzo de alta pureza como mineral estratégico acelera la exploración en Qinling y Altay, al tiempo que dirige crédito a bajo interés hacia los centros de procesamiento. Los proveedores de materiales de Japón profundizan sus vínculos con las fábricas nacionales, enfatizando las rutas sintéticas para reducir la dependencia de las importaciones de una sola mina. Corea del Sur mantiene una demanda estable anclada en su liderazgo en memoria, mientras que Australia comercializa proyectos de sílice costeros que acortan las rutas de envío asiáticas.

América del Norte ocupa el segundo lugar en consumo. Spruce Pine, Carolina del Norte, sigue siendo la mayor fuente mundial de bloques naturales de cuarzo de alta pureza, y la actualización de línea de 200 millones de USD de Sibelco elevará el rendimiento de molienda para 2025. Las fábricas locales bajo el financiamiento de la Ley CHIPS recurren a empresas emergentes sintéticas regionales que destacan emisiones de transporte casi nulas. Canadá posiciona sus venas de cuarzo del Atlántico como materia prima estratégica, respaldada por permisos federales simplificados para minerales críticos. La trayectoria del mercado en la región depende del ritmo al que las fábricas estadounidenses pongan en marcha tres nuevas líneas de 300 mm, un factor variable que podría desplazar 10 kilotones de demanda anual.

El mercado de arena de cuarzo de alta pureza en Europa se beneficia de una política de apoyo. La Ley de Materias Primas Críticas impone un objetivo de extracción del 10% y procesamiento del 40% dentro de la Unión para 2030. El mercado de arena de cuarzo de alta pureza en Francia se beneficia del valle óptico de Francia y de los reactores piloto hidrotermales conjuntos de los parques de microelectrónica de Alemania que utilizan calor geotérmico local, reduciendo la intensidad energética. Los mineros escandinavos evalúan la incorporación de valor añadido en lugar de exportar arena cruda. Los mercados emergentes en América del Sur y Oriente Medio parten de una base baja, pero persiguen la integración hacia adelante con las cadenas de módulos fotovoltaicos y fibra de vidrio, prometiendo una demanda incremental pero persistente sobre el suministro global.

Panorama Competitivo

La industria del cuarzo de alta pureza está consolidada. Dos productores de Spruce Pine dominan el suministro de grado natural a las fábricas de semiconductores, mientras que cuatro proveedores sintéticos asiáticos atienden una proporción creciente de los fabricantes de crisoles solares. La estrategia competitiva se orienta hacia la resiliencia. Las fábricas occidentales exigen doble fuente de suministro y establecen cláusulas de penalización por interrupciones de suministro de varias semanas. Los proveedores responden con nodos de inventario satelital cerca de los parques de clientes. La diferenciación tecnológica se centra en reactores de lixiviación multizona y embolsado libre de polvo, que reducen la contaminación metálica en un 35%. Las credenciales ambientales ganan peso; las empresas que anuncian la recuperación de ácido en circuito cerrado obtienen permisos más fáciles en la UE. Las disputas de propiedad intelectual se intensifican en torno a la tecnología de cristal semilla hidrotermal, cuyos acantilados de patentes se aproximan en 2027. Sin embargo, los nuevos regímenes normativos en China y la Unión Europea limitan la propiedad extranjera mayoritaria en activos de minerales críticos, complicando los acuerdos transfronterizos.

Líderes de la Industria del Cuarzo de Alta Pureza

The Quartz Corp

Sibelco

Jiangsu Pacific Quartz Co., Ltd

Momentive Technologies

Imerys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Ultra HPQ completó su Estudio de Prefactibilidad para el yacimiento de Sugarbag Hill en Queensland, reportando un VAN por encima de AUD 1.000 millones con un gasto de capital cercano a AUD 500 millones.

- Octubre de 2024: Sibelco reinició las operaciones de Spruce Pine tras las reparaciones posteriores a la tormenta, restaurando progresivamente la producción total para apoyar las cadenas de suministro de crisoles para semiconductores.

Alcance del Informe Global del Mercado de Cuarzo de Alta Pureza

El cuarzo de alta pureza contiene menos de 50 μg g⁻¹ de impurezas o un grado de >99,997% de dióxido de silicio (SiO2). Incluye principalmente elementos traza estructuralmente ligados en la red de cuarzo, inclusiones de microminerales y líquido atrapado. Es un material con propiedades mecánicas, ópticas y térmicas superiores, que lo hacen indispensable en la producción de una amplia gama de productos de alta tecnología. El cuarzo de alta pureza encuentra aplicaciones en paneles solares, silicio metálico, semiconductores y vidrio de alta tecnología.

El mercado de cuarzo de alta pureza está segmentado según la aplicación y la geografía. Por aplicación, el mercado está segmentado en semiconductor, solar, iluminación, telecomunicaciones y óptica, microelectrónica y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cuarzo de alta pureza en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Cuarzo Natural (Pegmatita) |

| Cuarzo Sintético (Hidrotermal/CVD) |

| Arena de Cuarzo Purificada (Estado Sólido) |

| Semiconductor |

| Solar |

| Iluminación |

| Telecomunicaciones y Óptica |

| Microelectrónica |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fuente | Cuarzo Natural (Pegmatita) | |

| Cuarzo Sintético (Hidrotermal/CVD) | ||

| Arena de Cuarzo Purificada (Estado Sólido) | ||

| Por Aplicación | Semiconductor | |

| Solar | ||

| Iluminación | ||

| Telecomunicaciones y Óptica | ||

| Microelectrónica | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para la demanda global de 2026 a 2031?

Se prevé que el mercado de cuarzo de alta pureza registre una CAGR del 7,95% durante el período 2026-2031.

¿Qué región consume actualmente el mayor volumen?

Asia-Pacífico lidera el consumo con el 64,40% del tonelaje de 2025 y sigue siendo la región de más rápido crecimiento.

¿Por qué las fábricas de semiconductores son grandes consumidoras?

La producción avanzada de lógica y memoria utiliza grandes crisoles de cuarzo y tubos de proceso que deben cumplir con umbrales de contaminantes ultrabajos, elevando la intensidad de cuarzo por oblea.

¿Cómo está ganando terreno el cuarzo sintético?

Las rutas hidrotermales y CVD ahora alcanzan la paridad de costos con el material extraído, al tiempo que ofrecen una consistencia de lote superior, haciéndolos atractivos bajo estrategias de seguridad del suministro.

¿Qué cambios normativos influyen en las cadenas de suministro?

La Ley Europea de Materias Primas Críticas y los incentivos de la Ley CHIPS de EE. UU. fomentan el procesamiento y el abastecimiento local, remodelando los patrones de compra a largo plazo.

¿Cuál es el tamaño del Mercado de Cuarzo de Alta Pureza?

El tamaño del Mercado de Cuarzo de Alta Pureza se estima en 119,27 kilotones en 2026 y se espera que alcance los 174,83 kilotones en 2031, a una CAGR del 7,95% durante el período de pronóstico (2026-2031).

Última actualización de la página el: