Tamaño y Participación del Mercado de Cerámicas Avanzadas

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 105.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 146.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámicas Avanzadas por Mordor Intelligence

El tamaño del Mercado de Cerámicas Avanzadas se estima en USD 105,12 mil millones en 2026 y se espera que alcance USD 146,13 mil millones en 2031, a una CAGR del 6,81% durante el período de pronóstico (2026-2031). Este ascenso sostenido se origina en la electrificación de vehículos, la demanda de electrónica de potencia de alta frecuencia y las directivas de fabricación soberana que localizan la producción de sustratos en los Estados Unidos, la Unión Europea y China. La reconfiguración de la cadena de suministro favorece los materiales capaces de soportar temperaturas superiores a 1.200 °C, prolongar la vida útil de los componentes y permitir la miniaturización en servidores de IA e infraestructura 5G. Los fabricantes están ampliando sus carteras para incluir titanatos piezoeléctricos, sustratos de nitruro de aluminio y biocerámicas a base de circonia que obtienen aprobaciones regulatorias más rápidas. Al mismo tiempo, los procesos de sinterización intensivos en capital y las limitadas opciones de reciclaje moderan la rentabilidad a corto plazo, lo que lleva a los actores establecidos a buscar mejoras de eficiencia y alianzas estratégicas.

Conclusiones Clave del Informe

- Por tipo de material, la alúmina capturó el 41,26% de la participación en 2025; las cerámicas de titanato tienen la perspectiva de CAGR más alta del 7,82%.

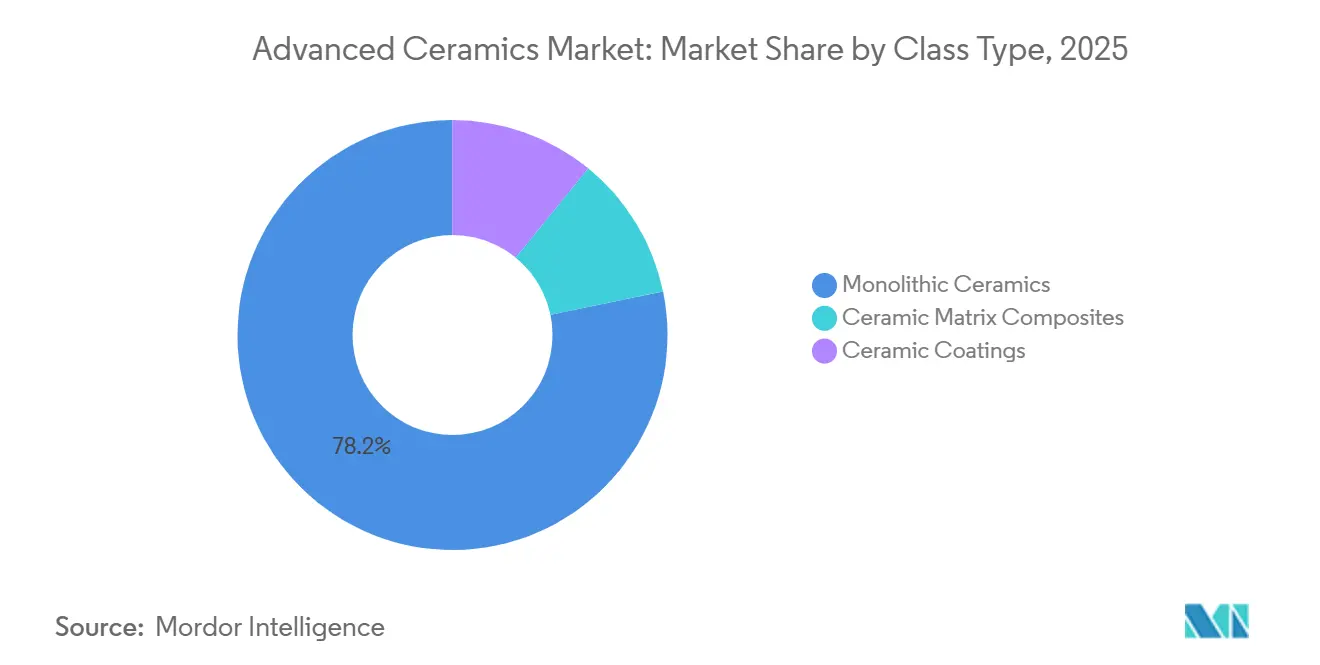

- Por tipo de clase, los productos monolíticos representaron el 78,24% de los ingresos de 2025; los compuestos de matriz cerámica avanzan a una CAGR del 8,17%.

- Por aplicación, las electrocerámicas lideraron con el 45,31% de los ingresos de 2025, mientras que las biocerámicas avanzan a una CAGR del 8,79% hasta 2031.

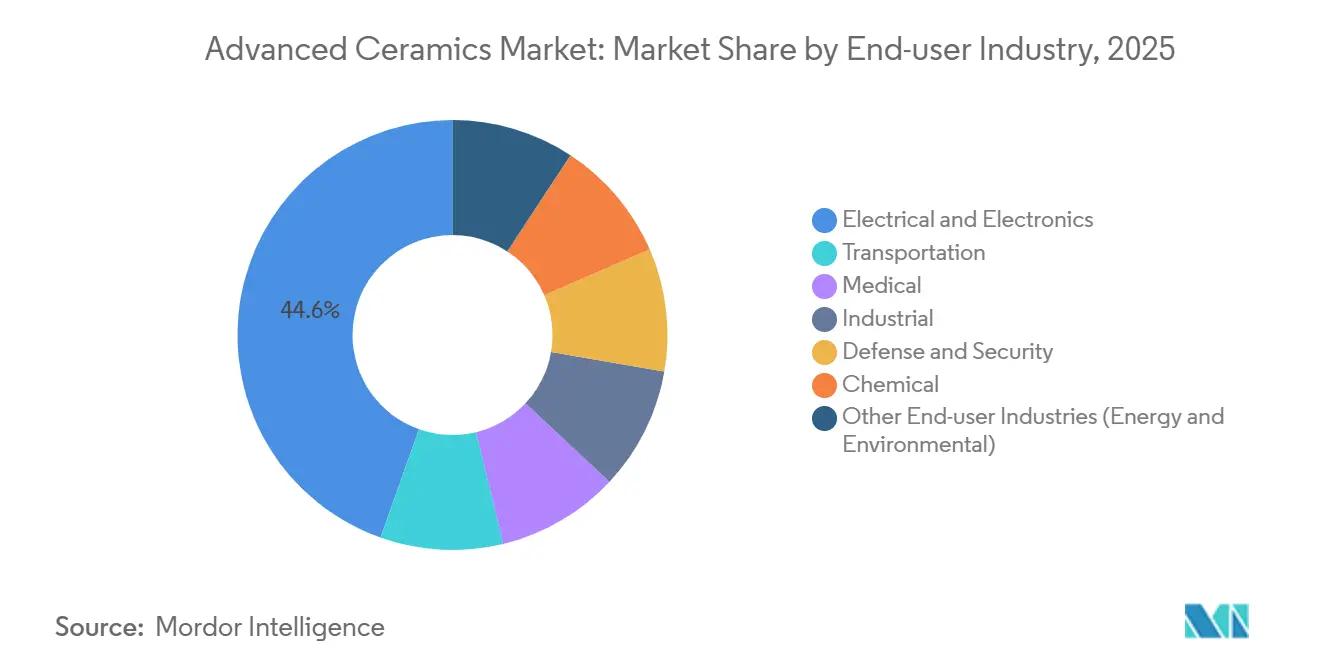

- Por industria de usuario final, la electrónica representó el 44,56% de las ventas en 2025, mientras que se prevé que el segmento médico registre la CAGR más rápida del 11,87% hasta 2031.

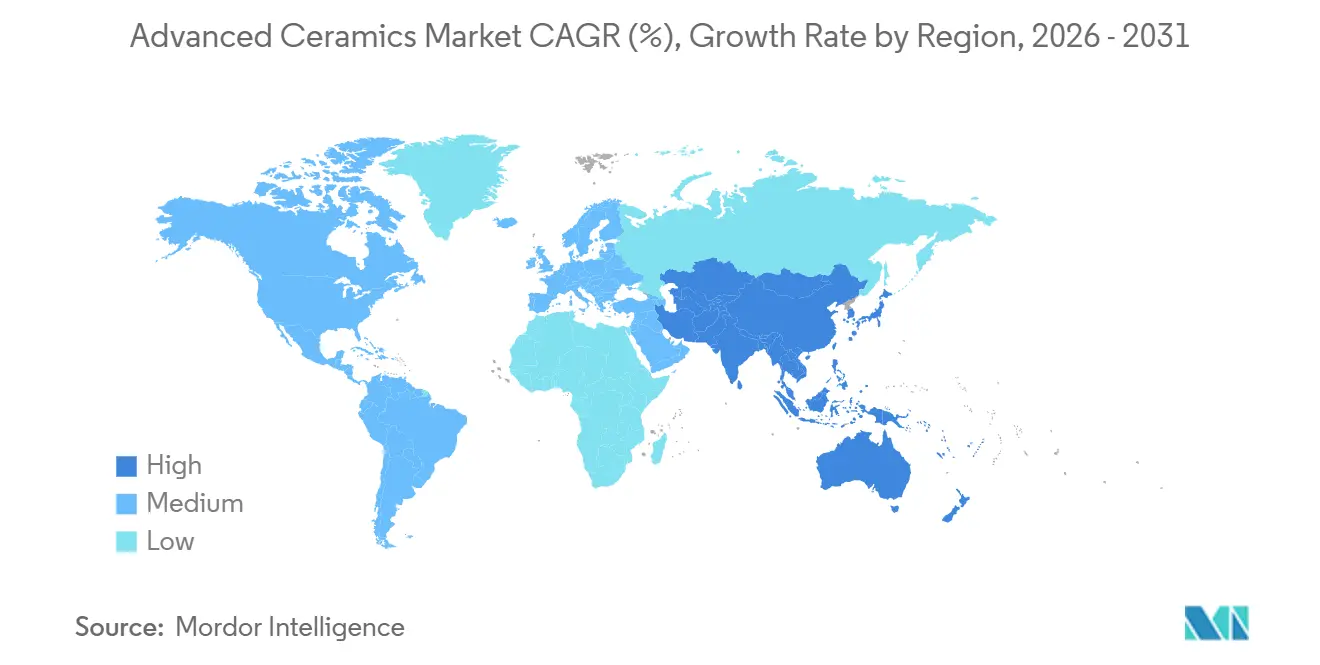

- Por geografía, Asia-Pacífico controló el 54,22% de la facturación de 2025 y se expande a una CAGR del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cerámicas Avanzadas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio desde metales y plásticos de alto rendimiento | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Uso creciente en implantes y dispositivos médicos | +1.8% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Demanda en electrónica de potencia de alta frecuencia | +1.5% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Crecientes necesidades térmicas en aeroespacial y defensa | +1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de baterías de estado sólido y SOFC | +1.0% | Global, tracción temprana en Japón, Alemania, California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Desde Metales y Plásticos de Alto Rendimiento

Las normativas de reducción de peso en los sectores automotriz y aeroespacial aceleran la sustitución del acero y el aluminio por nitruro de silicio y carburo de silicio. Hyundai-Transys demostró que los rodamientos cerámicos reducen las pérdidas parásitas en un 12% frente al acero en pruebas realizadas en 2024[1]Centro de Investigación de Hyundai-Transys, "Estudio de Eficiencia de Rodamientos Cerámicos," hyundai-transys.com. El trabajo de la NASA en 2025 demostró que las paletas de turbina de nitruro de silicio soportan 1.400 °C, 200 °C más que las superaleaciones de níquel, al tiempo que reducen la masa en un 40%[2]Centro de Investigación Glenn de la NASA, "Paletas de Turbina de Nitruro de Silicio de Alta Temperatura," nasa.gov. Sin embargo, la presentación de NSK en 2024 reveló que los costos de bolas cerámicas superiores a USD 15 cada una mantienen a algunos proveedores en diseños híbridos. En general, los fabricantes de equipos originales continúan calificando piezas totalmente cerámicas para cajas de cambio de vehículos eléctricos y propulsión hipersónica a pesar de las brechas de costo.

Uso Creciente en Implantes y Dispositivos Médicos

La alúmina tenacificada con circonia y la circonia estabilizada con itria están reemplazando al cobalto-cromo en la artroplastia articular debido a su baja liberación de iones y alta resistencia al desgaste. Zimmer Biomet obtuvo la autorización 510(k) de la FDA en marzo de 2025 para su componente femoral Persona IQ con una cabeza de circonia que reduce el desgaste del polietileno en un 60% a lo largo de 15 años. El informe para inversores de Stryker en 2025 indicó que su plataforma Mako con revestimientos cerámicos redujo las cirugías de revisión por debajo del 2% a los 10 años. Aunque la estricta Regulación de Dispositivos Médicos de Europa extiende los plazos de lanzamiento entre 18 y 24 meses, el mayor rigor consolida la participación de las plantas certificadas con ISO 13485.

Demanda en Electrónica de Potencia de Alta Frecuencia

Los transistores de nitruro de galio y carburo de silicio necesitan sustratos de nitruro de aluminio y carburo de silicio con conductividad térmica superior a 150 W/m-K. Kyocera amplió la producción de nitruro de aluminio en Kagoshima en un 30% en enero de 2025 para atender las plataformas de vehículos eléctricos de 800 V. Maruwa registró un crecimiento del 45% en los envíos a clientes de 5G con precios de venta promedio superiores a USD 8/cm² durante el ejercicio fiscal 2024. Un estudio del IEEE en 2025 encontró que los sustratos de carburo de silicio reducen la masa del sistema de enfriamiento del inversor en un 25%, lo que permite a los fabricantes de automóviles eliminar los circuitos de refrigeración líquida. Estas ventajas respaldan una rápida adopción de sustratos hasta 2027.

Crecientes Necesidades Térmicas en Aeroespacial y Defensa

Los compuestos de matriz cerámica aparecen ahora en las secciones de turbinas de alta presión. GE Aviation reveló más de 200 kg de piezas de compuesto de matriz cerámica de carburo de silicio-carburo de silicio por motor LEAP, reduciendo el consumo de combustible en un 1,5%. Los datos de Rolls-Royce de junio de 2025 mostraron que las paletas de compuesto de matriz cerámica del UltraFan operan a 1.500 °C, 100 °C más que las piezas metálicas del Trent XWB, mejorando la eficiencia térmica en un 2%. Oerlikon Surface Solutions obtuvo un contrato de USD 42 millones con la Fuerza Aérea de los Estados Unidos en septiembre de 2024 para recubrimientos de circonia estabilizada con itria con una clasificación de 1.650 °C. Los programas de defensa, por lo tanto, aseguran una demanda a largo plazo de cerámicas de temperatura ultraelevada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fabricación compleja e intensiva en capital | -0.7% | Global, barreras más altas en mercados emergentes | Mediano plazo (2-4 años) |

| Infraestructura limitada de reciclaje al final de la vida útil | -0.4% | Global, más pronunciado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción

Las temperaturas de horno superiores a 1.600 °C y el mecanizado posterior inflan los precios de las cerámicas entre 3 y 5 veces los de los polímeros moldeados. La presentación de CoorsTek en 2024 mostró que los sustratos de alúmina requieren 12 MWh por tonelada, con el volátil gas europeo añadiendo entre USD 0,80 y 1,20/kg. El informe de sostenibilidad de CeramTec en 2025 proyectó EUR 18 millones (USD 19,4 millones) para electrificar los hornos, elevando el costo unitario en un 6% hasta que los precios de la energía se estabilicen. Los nichos de pequeños lotes, como el nitruro de boro pirolítico, superan los USD 500/kg, lo que desincentiva una adopción más amplia.

Fabricación Compleja e Intensiva en Capital

Las plantas de nueva construcción requieren entre USD 50 y 150 millones para la síntesis de polvos, prensas isostáticas y metrología. Morgan Advanced Materials invirtió USD 12 millones con la Universidad Estatal de Pensilvania para desarrollar fibras de carburo de silicio que no serán comercializadas antes de 2027. La acreditación ISO 17025 añade entre 8 y 12 semanas a la calificación aeroespacial y médica. Los proveedores de mercados emergentes tienen dificultades para contratar ingenieros de cerámica, pagando primas salariales del 40% para expatriados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Alúmina Ancla la Electrónica, el Titanato Gana Terreno en Sensores

La alúmina capturó el 41,26% de la participación del mercado de cerámicas avanzadas en 2025, lo que refleja su uso arraigado como dieléctrico en condensadores cerámicos multicapa que se fabrican en cantidades de billones cada año. Esa dominancia equivalió a la mayor porción del tamaño del mercado de cerámicas avanzadas para cualquier material individual durante el año base. Las cerámicas de titanato, lideradas por el titanato de bario y el titanato zirconato de plomo, están proyectadas para registrar una CAGR del 7,82% hasta 2031, la tasa más rápida entre las categorías de materiales. Juntos, la alúmina y el titanato establecen, por lo tanto, la pauta de cómo evolucionará el mercado de cerámicas avanzadas en componentes electrónicos y tecnologías de detección. La demanda de dieléctricos de condensadores cerámicos multicapa de alúmina se intensificó después de que Murata ampliara la capacidad de Izumo en un 20% para satisfacer las placas de servidores de IA que necesitan hasta 2.000 condensadores cada una.

Más allá de los condensadores cerámicos multicapa, la circonia tiene una participación en coronas dentales y cabezas femorales porque los grados estabilizados con itria ofrecen una tenacidad a la fractura superior a 10 MPa√m, el doble que la alúmina. El carburo de silicio y el nitruro de silicio siguen siendo elementos básicos para el hardware de alta temperatura, con sustratos de carburo de silicio ya integrados en inversores de vehículos eléctricos de 800 voltios. El nitruro de aluminio se vende a precios premium —entre USD 8 y 12 por cm²— porque una conductividad térmica de 170 W/m-K mantiene los amplificadores de radiofrecuencia de nitruro de galio dentro de los límites operativos seguros. Los soportes de catalizador de silicato de magnesio y los crisoles de nitruro de boro pirolítico ocupan nichos más pequeños pero rentables a medida que el mercado de cerámicas avanzadas se diversifica hacia el reformado petroquímico y el crecimiento de cristales semiconductores. En conjunto, estos materiales definen la próxima fase de especialización funcional en el mercado de cerámicas avanzadas.

Por Tipo de Clase: La Dominancia Monolítica Enfrenta la Disrupción de los Compuestos de Matriz Cerámica

Los productos monolíticos generaron el 78,24% de los ingresos en 2025, otorgándoles la posición más grande en el mercado general de cerámicas avanzadas. Esa presencia dominante se tradujo en la mayor contribución individual al tamaño del mercado de cerámicas avanzadas para cualquier tipo de clase. Sin embargo, se prevé que los compuestos de matriz cerámica se expandan a una CAGR del 8,17%, casi dos puntos porcentuales por encima del promedio del mercado, a medida que los principales actores aeroespaciales califican componentes de turbina de compuesto de matriz cerámica capaces de operar 100 °C más caliente que las aleaciones de níquel. La integración vertical de polvo a pieza en Kyocera, CoorsTek y TDK permite que los sustratos monolíticos cumplan con las estrictas tolerancias de impedancia de los servidores de IA, reforzando así las ventajas de volumen a corto plazo.

Sin embargo, el impulso está cambiando. Safran informó que los revestimientos de compuesto de matriz cerámica reducen el consumo de combustible en un 1,2% en aeronaves equipadas con motores LEAP. Praxair Surface Technologies documentó recubrimientos de circonia estabilizada con itria que extienden los intervalos de revisión de 15.000 a 22.000 horas de vuelo, un beneficio de USD 3,2 millones por motor. Estas ganancias ilustran cómo los recubrimientos y los compuestos erosionan la ventaja establecida de los monolíticos. El mercado de cerámicas avanzadas se encuentra, por lo tanto, en una encrucijada donde el volumen permanece en formatos monolíticos mientras el valor migra hacia arquitecturas de compuesto de matriz cerámica y recubrimientos diseñados que prolongan la vida útil en perfiles térmicos exigentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Electrocerámicas Lideran, las Biocerámicas Surgen

Las electrocerámicas generaron el 45,31% de los ingresos por aplicación en 2025, marcando el mayor segmento vertical dentro del mercado de cerámicas avanzadas. Los condensadores cerámicos multicapa dominan esta porción, y Samsung Electro-Mechanics está añadiendo 10 mil millones de unidades por mes de capacidad de condensadores cerámicos multicapa para el segundo trimestre de 2026, lo que subraya la alta intensidad de unidades en los aceleradores de IA. Las biocerámicas, lideradas por implantes de alúmina tenacificada con circonia, crecerán a una CAGR del 8,79% hasta 2031, la más alta entre los grupos de aplicaciones. Ese ritmo posiciona a los dispositivos médicos para añadir la mayor cantidad absoluta de dólares al tamaño del mercado de cerámicas avanzadas después de la electrónica.

Las cerámicas estructurales, como los insertos de corte de nitruro de silicio y las placas de blindaje de alúmina, continúan encontrando tracción en el transporte y la defensa. Los componentes de desgaste y corrosión protegen los sellos de bombas y los asientos de válvulas en el procesamiento químico, mientras que las cerámicas de barrera térmica como el diboruro de hafnio protegen los bordes de ataque de los scramjet a 2.000 °C. Los filtros de partículas diésel de cordierita capturan el 95% del hollín para ayudar a los camiones de servicio pesado a cumplir con los objetivos Euro VI, lo que refleja el impulso ambiental sobre el mercado de cerámicas avanzadas. Los soportes de catalizador y los filtros de alta temperatura, por lo tanto, siguen siendo indispensables incluso cuando proliferan nuevos usos médicos y electrónicos.

Por Industria de Usuario Final: La Electrónica Domina, el Sector Médico Acelera

La industria eléctrica y electrónica representó el 44,56% del tamaño del mercado de cerámicas avanzadas en 2025, generando la mayor porción de cualquier segmento de clientes en el mercado. El persistente crecimiento de dos dígitos en los centros de datos y la digitalización de los vehículos mantienen elevada la demanda de condensadores cerámicos multicapa, y UBS informó que el inventario de los distribuidores cayó a solo 45 días de suministro a finales de 2024. Sin embargo, el segmento médico está previsto para una CAGR del 11,87% hasta 2031, la trayectoria más rápida entre los usuarios finales, impulsada por más de 2,5 millones de procedimientos anuales de reemplazo articular en economías maduras. Esa expansión impulsa a los dispositivos médicos hacia una mayor participación en el tamaño del mercado de cerámicas avanzadas para finales de la década.

El transporte, que abarca el sector automotriz y el aeroespacial, depende de los sustratos de carburo de silicio y los compuestos de matriz cerámica para cumplir con los mandatos de reducción de peso. Los sectores industriales utilizan herramientas de alúmina y carburo de silicio para mecanizar superaleaciones a base de níquel, mientras que la industria química necesita soportes de panal de cordierita para oxidar compuestos orgánicos volátiles con una eficiencia del 98%. Las agencias de defensa comprometieron USD 1,8 mil millones en el ejercicio fiscal 2025 para materiales avanzados bajo la Ley de Producción para la Defensa de los Estados Unidos, destacando un impulso soberano que repercute en todo el mercado de cerámicas avanzadas. En conjunto, estos diversos grupos de clientes garantizan que ninguna industria individual pueda dictar las trayectorias de crecimiento futuras, preservando una dinámica de demanda equilibrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 54,22% de los ingresos en 2025, convirtiéndose en la mayor porción regional del mercado de cerámicas avanzadas. Se proyecta que ese liderazgo se amplíe a medida que la región registre una CAGR del 7,11% hasta 2031, muy por delante de América del Norte y Europa. El Ministerio de Economía, Comercio e Industria de Japón indicó que los envíos nacionales alcanzaron JPY 1,2 billones en 2024 (USD 8,1 mil millones) y aún así las exportaciones crecieron un 18% a pesar de las fricciones geopolíticas. La integración vertical en Kyocera, Murata y TDK —que abarca desde la síntesis de polvos hasta las pruebas eléctricas— comprime los tiempos de ciclo y protege el conocimiento propietario, consolidando la dominancia de Asia-Pacífico en el mercado de cerámicas avanzadas.

Corea del Sur acelera la capacidad a través de Samsung Electro-Mechanics y LG Innotek, cuyas inversiones de capital combinadas en 2024 superaron los KRW 800 mil millones (USD 610 millones) para nuevas líneas de condensadores cerámicos multicapa y sustratos. Los incentivos de Fabricado en China 2025 subvencionan la expansión del polvo de alúmina en la planta de Yixing de Sinocera, que ahora produce 15.000 toneladas métricas por año. India sigue siendo dependiente de las importaciones para el 70% de sus necesidades, aunque su esquema de Incentivos Vinculados a la Producción para la electrónica prevé el ensamblaje localizado de sustratos para 2028, lo que podría añadir nuevo impulso al mercado regional de cerámicas avanzadas.

La demanda de cerámicas avanzadas en América del Norte está anclada por programas aeroespaciales y de defensa que favorecen a proveedores estadounidenses como CoorsTek, 3M y Corning. Las cláusulas de contenido nacional de la Ley de Reducción de la Inflación llevaron a General Motors a comprometerse con sustratos de nitruro de aluminio fabricados en los Estados Unidos para las baterías Ultium a partir de 2026. Pratt & Whitney Canada está desplegando componentes de turbina de compuesto de matriz cerámica en los motores PW800 para mejorar la economía de combustible de los jets ejecutivos Gulfstream, demostrando la difusión de la tecnología hacia el norte. El centro automotriz de Querétaro en México alberga líneas de ensamblaje de sustratos que abastecen a las plantas de vehículos eléctricos de los Estados Unidos, aprovechando las reglas de contenido de valor regional bajo el T-MEC.

Europa representó una participación de mercado considerable en 2025, con Alemania, Francia y el Reino Unido liderando la producción y el consumo. CeramTec y Morgan Advanced Materials operan plantas certificadas con ISO 13485 que producen cabezas femorales de circonia y revestimientos acetabulares de alúmina. Si bien la Regulación de Dispositivos Médicos de la Unión Europea alarga los ciclos de aprobación, también filtra a los importadores no conformes, canalizando la demanda hacia marcas establecidas. El Instituto Fraunhofer IKTS de Alemania colabora con Siemens Energy para lograr una eficiencia eléctrica del 65% en pilas de celdas de combustible de óxido sólido alimentadas con hidrógeno para 2027. Las subvenciones del programa Horizonte Europa de la Unión Europea están canalizando EUR 120 millones hacia cerámicas de temperatura ultraelevada para vehículos hipersónicos, asegurando que la región siga siendo relevante en el mercado de cerámicas avanzadas.

América del Sur y Oriente Medio y África están experimentando una demanda creciente de cerámicas avanzadas. EMBRAER de Brasil está probando rodillos de pista de flap de nitruro de silicio para reducir los costos de mantenimiento de aeronaves, mientras que Saudi Aramco financia crisoles de nitruro de boro pirolítico para líneas piloto de semiconductores internas. Sin embargo, ambas regiones dependen de polvos importados, lo que limita la captura de valor dentro del mercado de cerámicas avanzadas. El potencial a largo plazo depende de la transferencia de conocimiento y la maduración de los planes de estudio locales de ingeniería cerámica.

Panorama Competitivo

El mercado de cerámicas avanzadas está moderadamente fragmentado. Los actores establecidos japoneses mantienen una integración vertical de polvo a módulo, lo que les otorga un control estricto de las formulaciones dieléctricas y la precisión del apilamiento multicapa. El lanzamiento de Murata en 2025 de condensadores de tamaño 0402 con clasificaciones de 100 V para placas de aceleradores de IA ilustra la ventaja obtenida de la ciencia de materiales interna. Kyocera amplió la capacidad de nitruro de aluminio en Kagoshima en un 30% en 2025 para proteger su participación en sustratos de inversores para vehículos eléctricos.

Líderes de la Industria de Cerámicas Avanzadas

KYOCERA Corporation

CoorsTek Inc.

CeramTec GmbH

Morgan Advanced Materials

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kyocera aumentó la capacidad de sustratos de nitruro de aluminio en un 30% en Kagoshima para atender los sistemas de baterías de vehículos eléctricos de 800 V, invirtiendo JPY 8 mil millones (USD 54 millones).

- Mayo de 2024: Morgan Advanced Materials inició una colaboración de USD 12 millones con la Universidad Estatal de Pensilvania para desarrollar fibras de carburo de silicio para compuestos de matriz cerámica, con destino a aplicaciones de turbinas aeroespaciales. La asociación establecerá un reactor de infiltración química en fase vapor en el Instituto de Investigación de Materiales de la Universidad Estatal de Pensilvania, con producción de fibras a escala piloto prevista para 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cerámica avanzada como los ingresos generados por piezas y recubrimientos cerámicos de alta pureza, de óxido y no óxido, diseñados y vendidos para usos electrónicos, médicos, de transporte, industriales, de defensa y energéticos. La cobertura abarca cuerpos monolíticos, compuestos de matriz cerámica y recubrimientos funcionales fabricados mediante sinterización, prensado en caliente o CVD.

Exclusión: los productos estructurales tradicionales a base de arcilla y las vitrocerámicas quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Material

- Alúmina

- Circonia

- Titanato

- Carburo de Silicio

- Nitruro de Silicio

- Nitruro de Aluminio

- Silicato de Magnesio

- Nitruro de Boro Pirolítico

- Otros

- Por Tipo de Clase

- Cerámicas Monolíticas

- Compuestos de Matriz Cerámica

- Recubrimientos Cerámicos

- Por Aplicación

- Cerámicas Estructurales

- Biocerámicas

- Electrocerámicas

- Componentes de Desgaste y Corrosión

- Componentes de Barrera Térmica y de Temperatura Ultraelevada

- Soportes de Catalizador y Filtros

- Otros (Sistemas Ambientales y de Energía)

- Por Industria de Usuario Final

- Eléctrica y Electrónica

- Transporte

- Médico

- Industrial

- Defensa y Seguridad

- Química

- Otras Industrias de Usuario Final (Energía y Medio Ambiente)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a científicos de materiales, compradores de MLCC, compradores de OEM de turbinas y cirujanos de implantes en Asia-Pacífico, América del Norte y Europa. Sus perspectivas pusieron a prueba las tasas de adopción, validaron los diferenciales de ASP regionales y ajustaron con precisión los supuestos de pérdida por rendimiento que los datos secundarios no podían revelar.

Investigación documental

Comenzamos con estadísticas comerciales de UN Comtrade, actualizaciones de producción y precios del USGS, registros de exportación en Volza y tendencias de patentes extraídas a través de Questel. Esas cifras se anclaron con datos sectoriales de WSTS (semiconductores), IMTMA (máquinas herramienta) e informes anuales de empresas cerámicas cotizadas. Los feeds de suscripción en D&B Hoovers y Dow Jones Factiva ayudaron a nuestro equipo a identificar adiciones de capacidad y adjudicaciones de contratos que señalan variaciones en la demanda. Las fuentes aquí mencionadas ilustran, sin agotar, el conjunto más amplio de documentos consultados.

Una segunda revisión capturó presentaciones regulatorias, artículos revisados por pares sobre implantes de zirconia y avisos de adquisición de blindaje cerámico, proporcionando volúmenes de referencia y precios de venta promedio en los distintos usos finales.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo construyó grupos de demanda a partir de la producción electrónica, la producción de vehículos, los recuentos de procedimientos de implantes, los envíos de turbinas y el comercio de exportación. Algunas verificaciones cruzadas de abajo hacia arriba, consolidaciones de proveedores y el ASP × volumen de sustratos de alúmina muestreados moderaron las sobreestimaciones o subestimaciones. Los principales impulsores del modelo incluyen la producción de condensadores cerámicos multicapa, el crecimiento de la producción de EV, los volúmenes de implantes ortopédicos, las mejoras en el rendimiento de sustratos y las tendencias de precios de la alúmina. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para choques en los costos de materias primas, y las brechas en los insumos de abajo hacia arriba se salvan mediante proxies regionales ponderados.

Ciclo de validación de datos y actualización

Antes de su publicación, los resultados pasan por filtros de varianza frente a series históricas y referencias del sector, y luego un revisor senior los aprueba. Los informes se actualizan cada año, y activamos revisiones intermedias cuando el cierre de plantas, eventos de fuerza mayor o cambios regulatorios importantes alteran los fundamentos.

Por qué la línea de base de cerámica avanzada de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen listas de materiales más reducidas, muestras de una sola región o conversiones de divisas congeladas a tasas históricas, mientras que Mordor aplica tasas de cambio promedio uniformes de 2024, rastrea trece clases de materiales y revisa los modelos anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 104,34 B (2025) | Mordor Intelligence | - |

| USD 115,07 B (2024) | Global Consultancy A | excluye recubrimientos; ciclo de actualización de seis años |

| USD 95,91 B (2024) | Press Release B | asume ASP uniforme en todas las regiones |

| USD 12,16 B (2024) | Sector Study C | cubre solo piezas piezoeléctrica, filtros y médicas |

La comparación muestra que la amplitud del alcance y la frecuencia de actualización desplazan materialmente los totales; el enfoque disciplinado y repetible de Mordor produce un punto de referencia equilibrado en el que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cerámicas avanzadas?

El tamaño del mercado de cerámicas avanzadas se estima en USD 105,12 mil millones en 2026 y está en camino de alcanzar USD 146,13 mil millones en 2031.

¿Qué aplicación representa los mayores ingresos?

Las electrocerámicas, lideradas por los condensadores cerámicos multicapa, generaron el 45,31% de los ingresos de 2025.

¿Qué industria de usuario final crece más rápido?

Se proyecta que el segmento de la industria médica registre una CAGR del 11,87% hasta 2031 debido a la mayor adopción de implantes ortopédicos a base de circonia.

¿Por qué Asia-Pacífico es tan dominante en cerámicas avanzadas?

La región alberga gigantes con integración vertical como Kyocera y Murata y se beneficia de cadenas de suministro concentradas de condensadores cerámicos multicapa e inversores para vehículos eléctricos.

¿Qué obstaculiza una adopción más amplia de las cerámicas avanzadas?

Los altos costos de producción por encima de la sinterización a 1.600 °C, los procesos complejos e intensivos en capital y la infraestructura limitada de reciclaje restringen el crecimiento.

¿Están ganando participación los compuestos de matriz cerámica?

Sí, se prevé que los compuestos de matriz cerámica se expandan a una CAGR del 8,17% hasta 2031 a medida que los programas aeroespaciales y de defensa califican componentes de turbina que operan a temperaturas más altas.

Última actualización de la página el: