Tamaño y Cuota del Mercado de Sílice

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

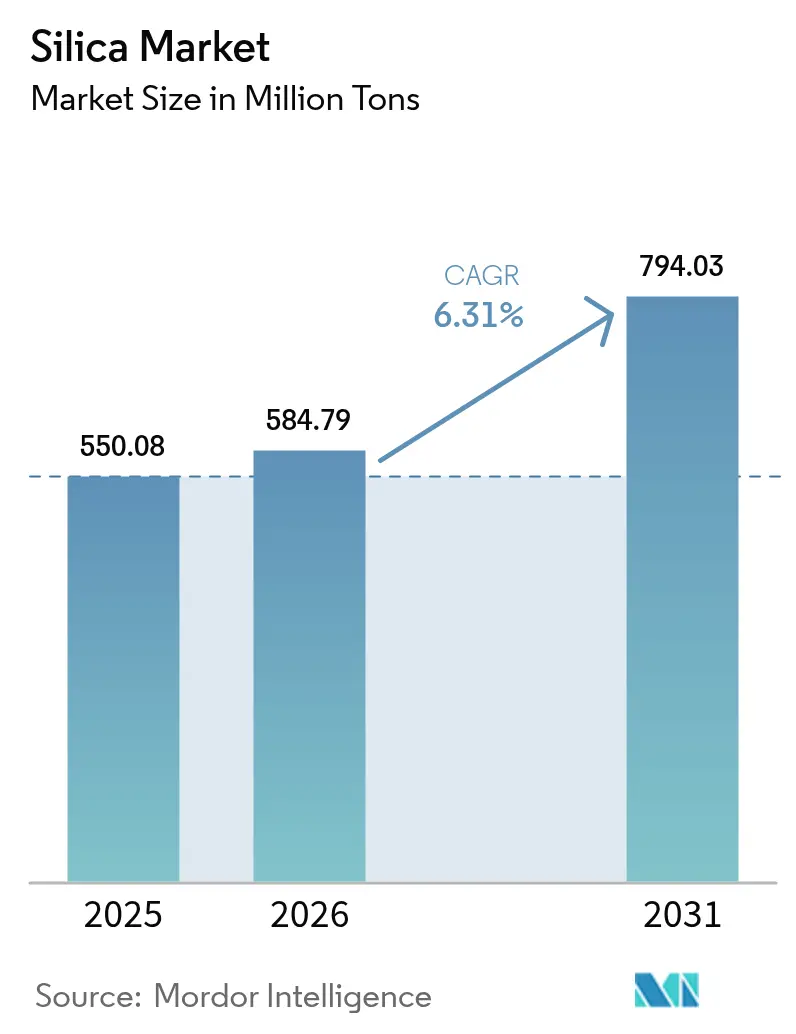

| Volumen del Mercado (2026) | 584.79 Millones de toneladas |

| Volumen del Mercado (2031) | 794.03 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

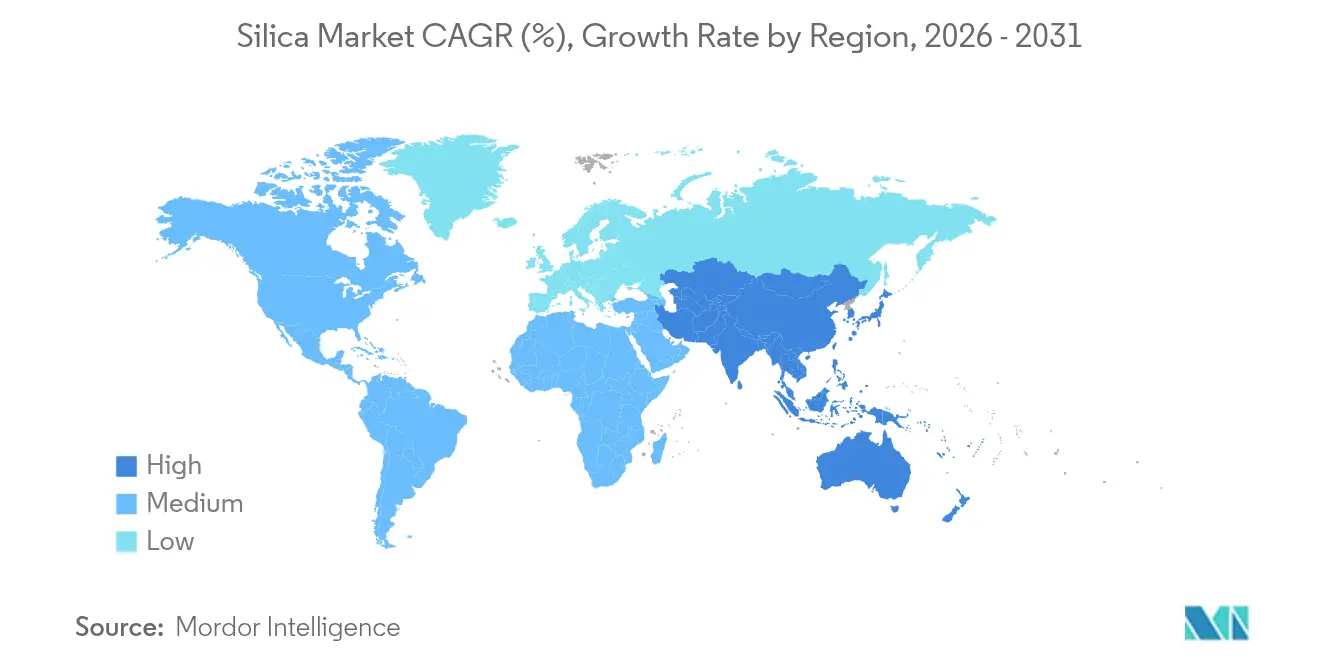

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sílice por Mordor Intelligence

Se espera que el mercado de Sílice crezca de 550,08 millones de toneladas en 2025 a 584,79 millones de toneladas en 2026 y se prevé que alcance 794,03 millones de toneladas en 2031 a una CAGR del 6,31% durante el período 2026-2031. Esta sólida expansión refleja el papel central del mineral en los materiales de construcción, los neumáticos de bajo consumo energético, el vidrio solar y los sustratos semiconductores. El aumento del gasto en infraestructura en Asia-Pacífico, el impulso global hacia los neumáticos de baja resistencia a la rodadura y la aceleración de los proyectos fotovoltaicos están amplificando la demanda, mientras que los proveedores de grado especial aseguran primas de precios a través de ofertas de alta pureza y superficie modificada. La volatilidad en los costes de flete y las regulaciones de salud ocupacional moderan el crecimiento; sin embargo, la inversión en procesamiento de base biológica y la beneficiación regional refuerzan una perspectiva a largo plazo resiliente para el mercado de sílice.

Principales Conclusiones del Informe

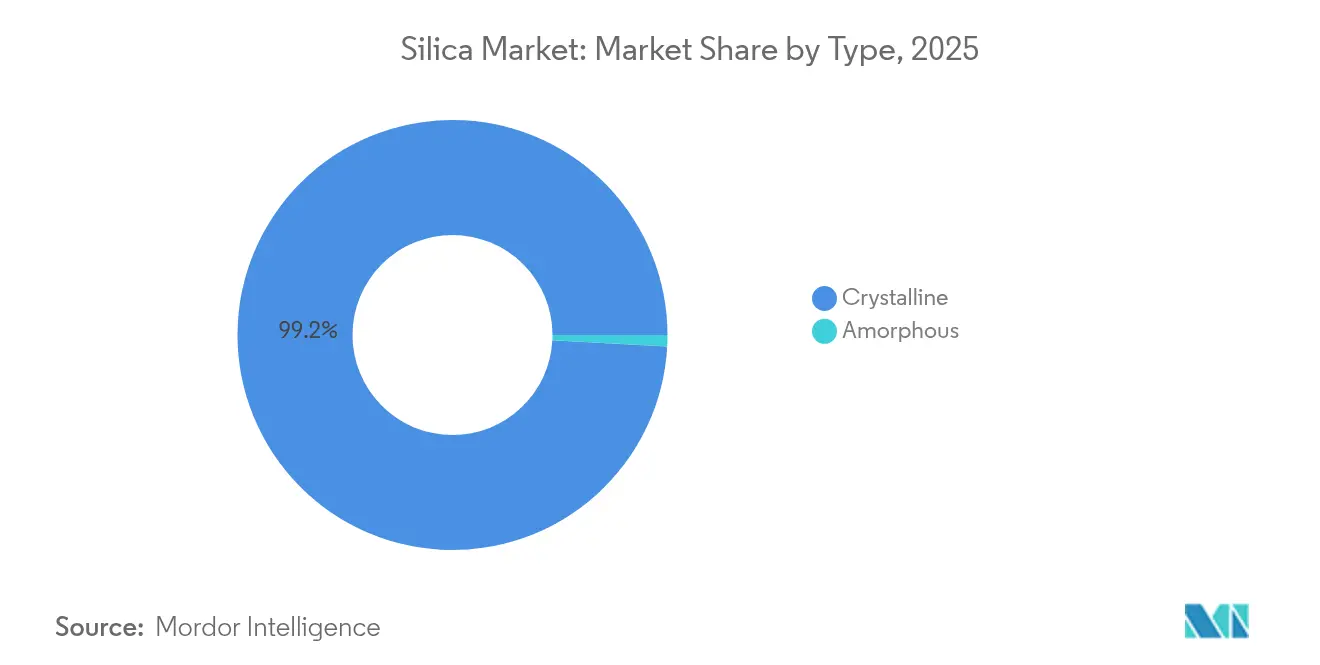

- Por tipo, la sílice cristalina representó el 99,15% de la cuota del mercado de sílice en 2025 y avanza a una CAGR del 6,22% hasta 2031.

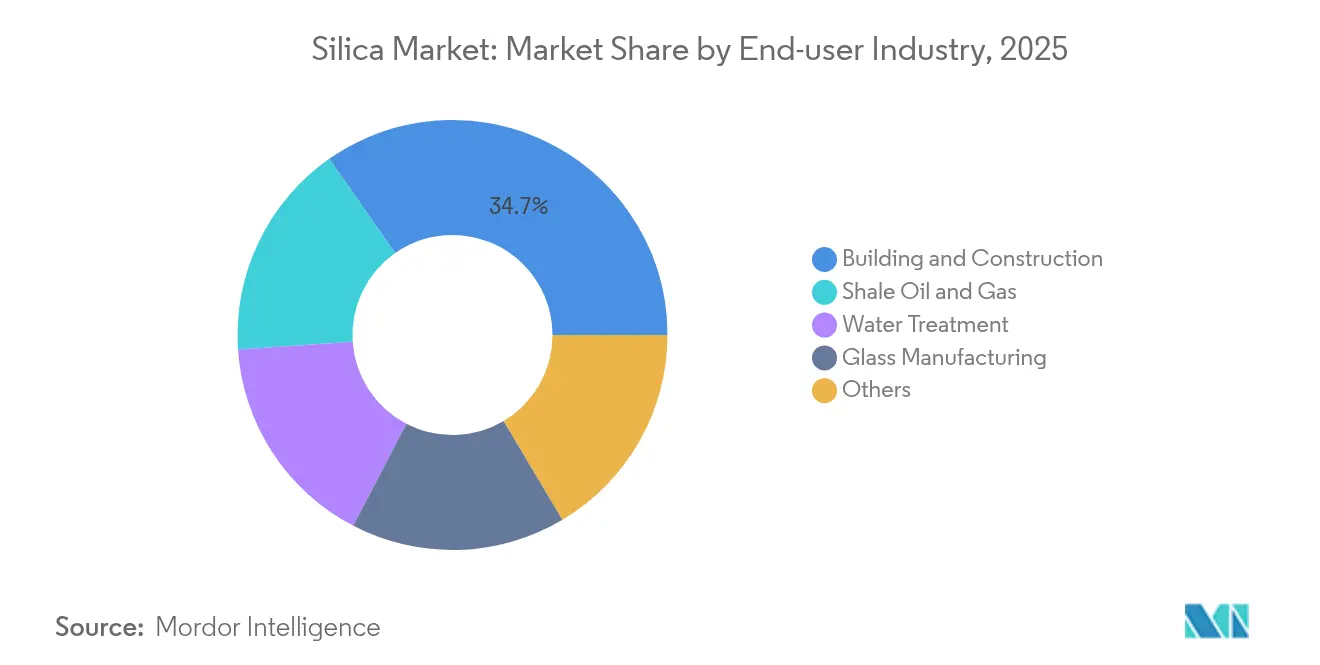

- Por industria de usuario final, la construcción y edificación representó el 34,72% del tamaño del mercado de sílice en 2025, mientras que se proyecta que el petróleo y gas de esquisto se expanda a una CAGR del 7,62% entre 2026 y 2031.

- Por geografía, Asia-Pacífico lideró con el 41,00% de la cuota del mercado de sílice en 2025 y está creciendo a una CAGR del 8,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sílice

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda de neumáticos ecológicos para sílice precipitada | +1.5% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Expansión de la capacidad de fabricación de vidrio fotovoltaico | +0.8% | China, India, Sudeste Asiático | Largo plazo (≥4 años) |

| Sílice de alta pureza para semiconductores avanzados | +1.2% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤2 años) |

| Sílice de cáscara de arroz para reducir la huella de carbono | +0.9% | India, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Sílice fumed para suspensiones de batería de alto contenido sólido | +1.1% | China, Corea del Sur, Alemania | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Robusta de Sílice Precipitada en Neumáticos Ecológicos de Bajo Consumo Energético

Los neumáticos de baja resistencia a la rodadura mejoran el rendimiento de combustible en un 3-7%, y las regulaciones europeas que exigen el etiquetado de eficiencia de los neumáticos impulsan mayores cargas de sílice en los compuestos de la banda de rodadura. Los neumáticos de pasajeros de gama alta ahora contienen hasta 90 phr de sílice precipitada, el doble de los niveles típicos de 2020. Las flotas comerciales adoptan formulaciones similares para reducir los costes de diésel, mientras que los fabricantes de vehículos eléctricos intensifican la tendencia para ampliar la autonomía de conducción.

Expansión Continua de la Capacidad de Fabricación de Vidrio Fotovoltaico

Cada gigavatio de despliegue solar requiere entre 15.000 y 20.000 toneladas de vidrio a base de sílice ultraclaro con un contenido de hierro inferior a 120 ppm. China controla más del 85% de la capacidad mundial de vidrio fotovoltaico y está combinando nuevas líneas de vidrio flotado con plantas de beneficiación de sílice propias para garantizar la calidad de la materia prima. El vidrio de paneles bifaciales más delgado endurece aún más las especificaciones de pureza, impulsando la inversión en beneficiación avanzada[1]Royal Society of Chemistry, "Desafíos de Suministro de Vidrio Fotovoltaico a Escala de Varios Teravatios," rsc.org.

Adopción Creciente de Sílice de Alta Pureza en Nodos Semiconductores Avanzados

Los chips lógicos de menos de 3 nm necesitan niveles de impurezas metálicas inferiores a 1 ppb en suspensiones CMP, fotomáscaras y materiales de relleno inferior. La expansión de Evonik Industries AG por USD 220 millones en Míchigan apunta a este nicho, donde el material de grado electrónico asegura precios de 3 a 5 veces los del mercado de materias primas. Las plantas de fabricación de semiconductores de Estados Unidos y Europa buscan suministro local para reducir la dependencia asiática[2]Evonik Industries AG, "Evonik Invierte USD 220 Millones en Sílice Coloidal," evonik.com.

Cambio Hacia la Sílice de Cáscara de Arroz de Base Biológica en Asia para Reducir la Huella de Carbono

Solo India genera más de 45 millones de toneladas de cáscara de arroz al año. La combustión controlada produce sílice amorfa con una superficie de 150-300 m²/g, adecuada para aplicaciones de neumáticos y caucho, al tiempo que reduce las emisiones del proceso en un 60%. Los incentivos gubernamentales y los créditos de carbono promueven la adopción comercial.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Amenaza competitiva de los rellenos de aluminosilicato y silicato de calcio | -0.7% | Global, con mayor impacto en aplicaciones sensibles al coste | Mediano plazo (2-4 años) |

| Volatilidad en el coste de flete de arena de sílice a granel | -0.4% | Global, con especial impacto en las rutas comerciales de larga distancia | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites de exposición a la sílice cristalina respirable (OSHA, UE) | -0.3% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Amenaza Competitiva de los Rellenos de Aluminosilicato y Silicato de Calcio

Los productos de arcilla calcinada y metacaolín superan a la sílice de grado comercial hasta en un 25% en precio, al tiempo que ofrecen un refuerzo comparable en hormigón y compuestos poliméricos. Los proveedores invierten en tratamientos superficiales de partículas que reducen las históricas brechas de rendimiento, con aluminosilicatos micronizados ganando cuota en mezclas de construcción sensibles al coste.

Volatilidad en el Coste de Flete de Arena de Sílice a Granel

Las tarifas de graneles secos en las rutas transpacíficas oscilan entre un 40% y un 60% en cuestión de trimestres, lo que incrementa los costes de entrega para los fabricantes de vidrio y los usuarios de la construcción. El flete puede representar el 30% del valor de la sílice en destino en trayectos largos, lo que incentiva la creación de centros de procesamiento regional y contratos de envío con cláusula de pago obligatorio que sacrifican flexibilidad a cambio de estabilidad de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Cristalino Impulsa el Crecimiento en Volumen

Los grados cristalinos representan el 99,15% del mercado de sílice en 2025 y se están expandiendo a una CAGR del 6,22% hasta 2031. El cuarzo sigue siendo indispensable en el hormigón, el vidrio y los moldes de fundición gracias a su estabilidad térmica y una cadena de suministro bien establecida. La tridimita y la cristobalita cubren nichos más pequeños de cerámica de alta temperatura, pero su complejo procesamiento de conversión de fase limita la escala. Los grados amorfos, aunque menores en tonelaje, logran precios de gama alta en compuestos de neumáticos ecológicos, suspensiones de batería de alto contenido sólido y suspensiones CMP para semiconductores. Los proveedores especializados aprovechan los tratamientos de superficie hidrófilos e hidrófobos que capturan valor más allá del tonelaje a granel.

El mayor escrutinio ambiental fomenta la migración de los insumos cristalinos extraídos hacia formas amorfas diseñadas con menor riesgo de polvo respirable. La sílice de cáscara de arroz de base biológica cumple este requisito al tiempo que ofrece ahorros de carbono en el ciclo de vida y proximidad a los centros de fabricación de neumáticos asiáticos. La inversión en reactores de destello al vacío y líneas de purificación de bajo contenido en álcalis subraya la estrategia de apuntar a lotes más pequeños y de mayor margen en lugar de perseguir el volumen de materias primas. Como resultado, el mercado de sílice continúa bifurcándose en grados de alta pureza y específicos para cada aplicación y arena de construcción a granel, con una divergencia de precios que se espera que se amplíe hasta 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Liderazgo de la Construcción se Encuentra con la Transición Energética

La construcción y edificación mantuvo el 34,72% de la cuota del mercado de sílice en 2025 y registra ganancias constantes de tonelaje alineadas con el gasto global en infraestructura. La urbanización en China, India e Indonesia impulsa la demanda de hormigón y vidrio plano, mientras que los códigos de renovación europeos elevan el uso de morteros reforzados con fibras de alta sílice que mejoran la durabilidad estructural. En América del Norte, las certificaciones de construcción sostenible impulsan la adopción de aditivos de sílice reciclada y de base biológica en mezclas de cemento de bajo carbono, ya que los arquitectos persiguen objetivos de cero emisiones netas.

El petróleo y gas de esquisto destaca con una CAGR del 7,62%, lo que refleja la sostenida intensidad de fracturación en América del Norte y el aumento de las cargas de agente de sostén por pozo horizontal. La arena Northern White de grado premium, apreciada por su resistencia a la compresión y esfericidad, compite con las arenas de cuencas locales que reducen las distancias de transporte en 500 millas o más. La fabricación de vidrio mantiene un crecimiento de un dígito medio, ya que el aligeramiento de los envases compensa en parte el aumento del consumo de bebidas y farmacéuticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico domina el mercado de sílice con una cuota del 41,00% en 2025 y una CAGR del 8,10% hasta 2031. China consume más de 200 millones de toneladas anuales en construcción, vidrio fotovoltaico y derivados químicos, respaldada por reservas estratégicas y centros de beneficiación integrados. La expansión de autopistas y los programas de ciudades inteligentes de India elevan la demanda interna, mientras que los subsidios gubernamentales aceleran los proyectos de sílice de cáscara de arroz que abastecen tanto a las plantas locales de neumáticos como a los mercados de exportación.

América del Norte ocupa una posición fundamental en el suministro de agente de sostén para yacimientos de esquisto, con los depósitos de Wisconsin, Texas y Alberta que cumplen estrictas especificaciones de resistencia a la compresión. Las plantas de procesamiento regional acortan las cadenas de suministro para los hornos de vidrio de la Costa del Golfo, mientras que los productores canadienses capturan la demanda de la construcción de plantas de GNL e infraestructura de hidrógeno verde. Los impulsores regulatorios, en particular los límites de sílice respirable de la OSHA, empujan a los mineros hacia sistemas de procesamiento húmedo y manejo cerrado que aumentan el gasto de capital pero reducen los pasivos de seguros.

Europa presenta una demanda estable y de valor agregado centrada en Alemania, Francia y el Reino Unido. Los usuarios del sector automotriz y químico especifican grados de alta pureza, y las directivas de economía circular de la UE promueven los insumos reciclados y de base biológica. Los proveedores de Europa del Este, liderados por la ampliada planta polaca de QEMETICA, se benefician de la proximidad tanto a los fabricantes de equipos originales (OEM) de Europa Occidental como a los crecientes mercados de construcción de Turquía y el Norte de África. Las inversiones en tecnología de hornos energéticamente eficientes y paneles solares instalados en planta se alinean con las normas de descarbonización de la UE, lo que consolida la competitividad regional a largo plazo.

Panorama Competitivo

El mercado de sílice está muy fragmentado. Los líderes globales como Cabot Corporation, Evonik Industries AG, Wacker Chemie AG y la unidad de sílice precipitada desinvertida de PPG hacen énfasis en el liderazgo tecnológico y la integración hacia aguas abajo. Los especialistas regionales explotan ventajas geológicas o conocimientos especializados de purificación de nicho, mientras que los nuevos participantes de base biológica persiguen un posicionamiento de bajo carbono. La integración vertical gana impulso; los fabricantes de vidrio coubican plantas de beneficiación, y las empresas de neumáticos firman acuerdos de compra a largo plazo para asegurar el suministro de sílice precipitada. La sostenibilidad diferencia el posicionamiento competitivo. Las empresas invierten en circuitos de agua de ciclo cerrado, quemadores de bajo contenido de NOx y valorización de cenizas de cáscara de arroz para cumplir con las métricas ESG de los inversores.

Líderes de la Industria de Sílice

Sibelco

Covia Holdings LLC

Evonik Industries AG

QEMETICA

U.S. Silica (Apollo Funds)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: PPG completó la venta de su negocio de productos de sílice precipitada a QEMETICA por USD 310 millones, incluidas las plantas de Lake Charles y Delfzijl.

- Julio de 2024: U.S. Silica Holdings fue adquirida por los fondos Apollo por USD 1.850 millones, llevando al productor a ser privado tras 124 años de operación pública.

Alcance del Informe Global del Mercado de Sílice

La sílice, también conocida como dióxido de silicio, es un compuesto de dos elementos de la corteza terrestre: silicio y oxígeno. Actualmente, la sílice puede utilizarse en una amplia gama de aplicaciones. La arena de sílice se utiliza en forma de cemento Portland, mortero y hormigón, y la arenisca se utiliza en la construcción de edificios y carreteras.

El mercado está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en amorfo y cristalino. Por industria de usuario final, el mercado está segmentado en construcción y edificación, petróleo y gas de esquisto, fabricación de vidrio, tratamiento de agua y otras industrias de usuario final (pinturas y recubrimientos, etc.). El informe también cubre los tamaños de mercado y las previsiones para el mercado de sílice en 27 países de todo el mundo. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del volumen (toneladas).

| Amorfo | Fumed/Pirogénico |

| Hidratado | |

| Cristalino | Cuarzo |

| Tridimita | |

| Cristobalita |

| Construcción y Edificación |

| Petróleo y Gas de Esquisto |

| Fabricación de Vidrio |

| Tratamiento de Agua |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Nigeria | |

| Catar | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Amorfo | Fumed/Pirogénico |

| Hidratado | ||

| Cristalino | Cuarzo | |

| Tridimita | ||

| Cristobalita | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Petróleo y Gas de Esquisto | ||

| Fabricación de Vidrio | ||

| Tratamiento de Agua | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Nigeria | ||

| Catar | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de sílice en 2031?

Se proyecta que el tamaño del mercado de sílice alcance 794,03 millones de toneladas en 2031, lo que refleja una CAGR del 6,31%.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR del 8,10%, respaldada por políticas de construcción, electrónica y beneficiación aguas abajo.

¿Por qué los neumáticos ecológicos son importantes para los proveedores de sílice?

Los neumáticos de baja resistencia a la rodadura utilizan mayores cargas de sílice precipitada para reducir la pérdida de energía del vehículo, impulsando el volumen incremental de sílice de especialidad.

¿Cómo afectan las regulaciones ocupacionales a los productores?

Los límites de exposición de la OSHA y la UE requieren procesamiento húmedo, supresión de polvo y sistemas de monitoreo que aumentan los costes operativos, pero mejoran la seguridad de los trabajadores.

¿Cuáles son las perspectivas para la sílice de cáscara de arroz de base biológica?

Los proyectos comerciales de ceniza de cáscara de arroz en India y el Sudeste Asiático reducen las huellas de carbono hasta en un 60% y satisfacen la demanda regional de grados de especialidad.

Última actualización de la página el: