Tamaño y Participación del Mercado de Cerámicas Técnicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

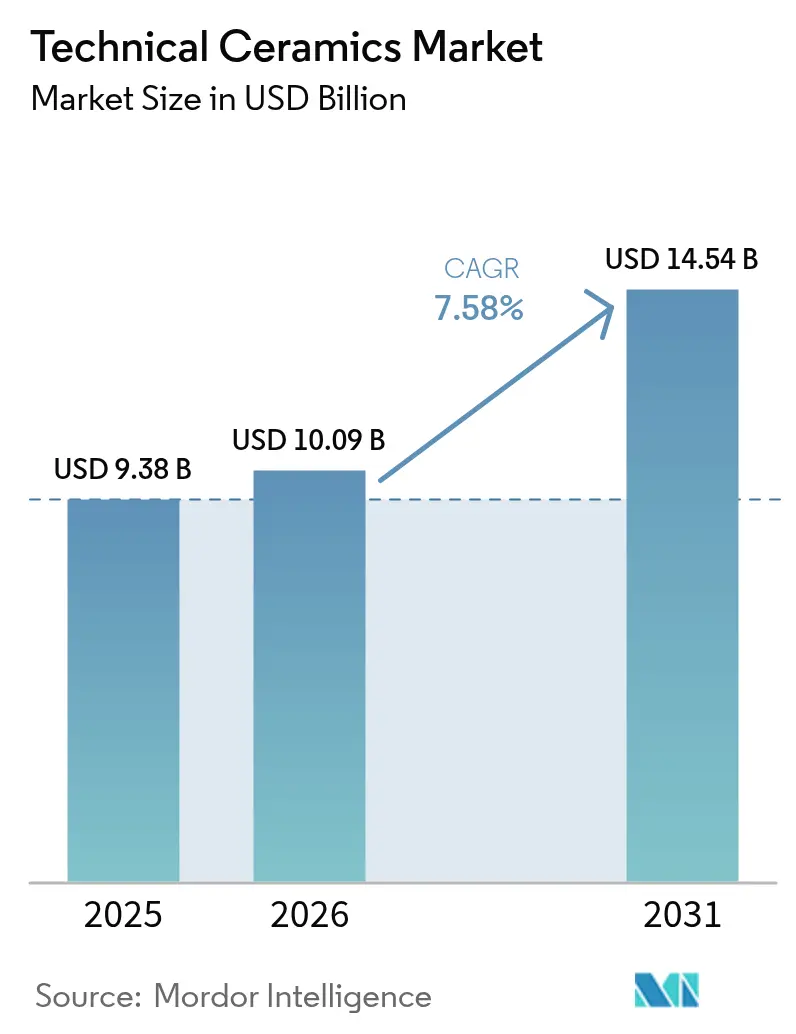

| Tamaño del Mercado (2026) | 10.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámicas Técnicas por Mordor Intelligence

El tamaño del Mercado de Cerámicas Técnicas en 2026 se estima en USD 10,09 mil millones, creciendo desde el valor de 2025 de USD 9,38 mil millones, con proyecciones para 2031 que muestran USD 14,54 mil millones, creciendo a una CAGR del 7,58% durante 2026-2031. La demanda se concentra en sustratos para semiconductores, componentes de control térmico para vehículos eléctricos (EV) y implantes biocompatibles, donde la tolerancia al fallo es prácticamente nula y la ciencia de materiales es un diferenciador estratégico. La creciente construcción de plantas de fabricación de semiconductores en China, Japón y Corea del Sur está impulsando el consumo de paquetes de nitruro de aluminio y carburo de silicio, mientras que las arquitecturas de tren de potencia para EV de 800 V obligan a los fabricantes de automóviles a especificar disipadores de calor cerámicos capaces de disipar más de 200 W/mK sin comprometer el aislamiento eléctrico. Las cadenas de suministro siguen siendo vulnerables a la concentración de minerales críticos, aunque los principales productores están contrarrestando esta situación con ampliaciones de capacidad en jurisdicciones de menor riesgo y circuitos de reciclaje más estrictos que reducen la exposición a materiales vírgenes. Las formulaciones monolíticas aún dominan el volumen, pero los compuestos de matriz cerámica se están acelerando con mayor rapidez a medida que los principales actores de los sectores aeroespacial y de defensa pagan primas por componentes más ligeros y capaces de soportar temperaturas más elevadas, que reducen la masa y mejoran la eficiencia del combustible.

Conclusiones Clave del Informe

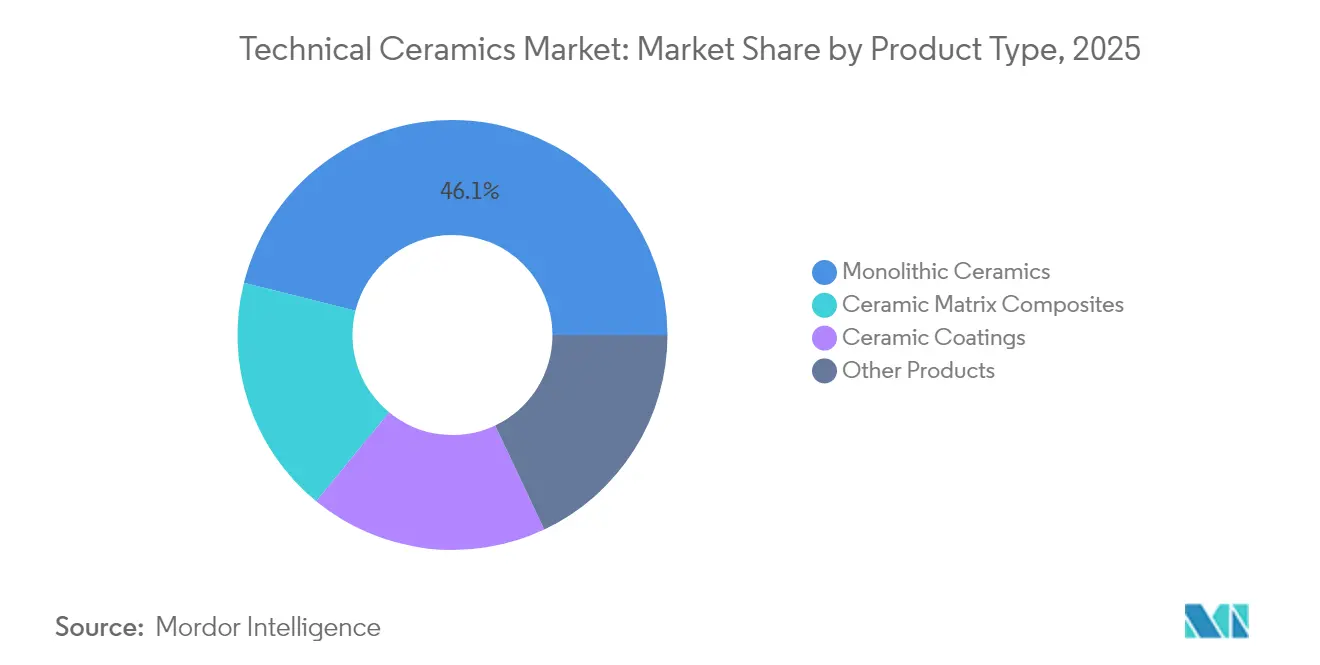

- Por tipo de producto, las cerámicas monolíticas representaron el 46,10% de la participación del mercado de cerámicas técnicas en 2025, mientras que los compuestos de matriz cerámica están preparados para la expansión más rápida con una CAGR del 8,72% hasta 2031.

- Por clase de material, las cerámicas de óxido captaron el 62,80% de los ingresos en 2025; se proyecta que las variantes de no óxido registren una CAGR del 7,76% durante 2026-2031.

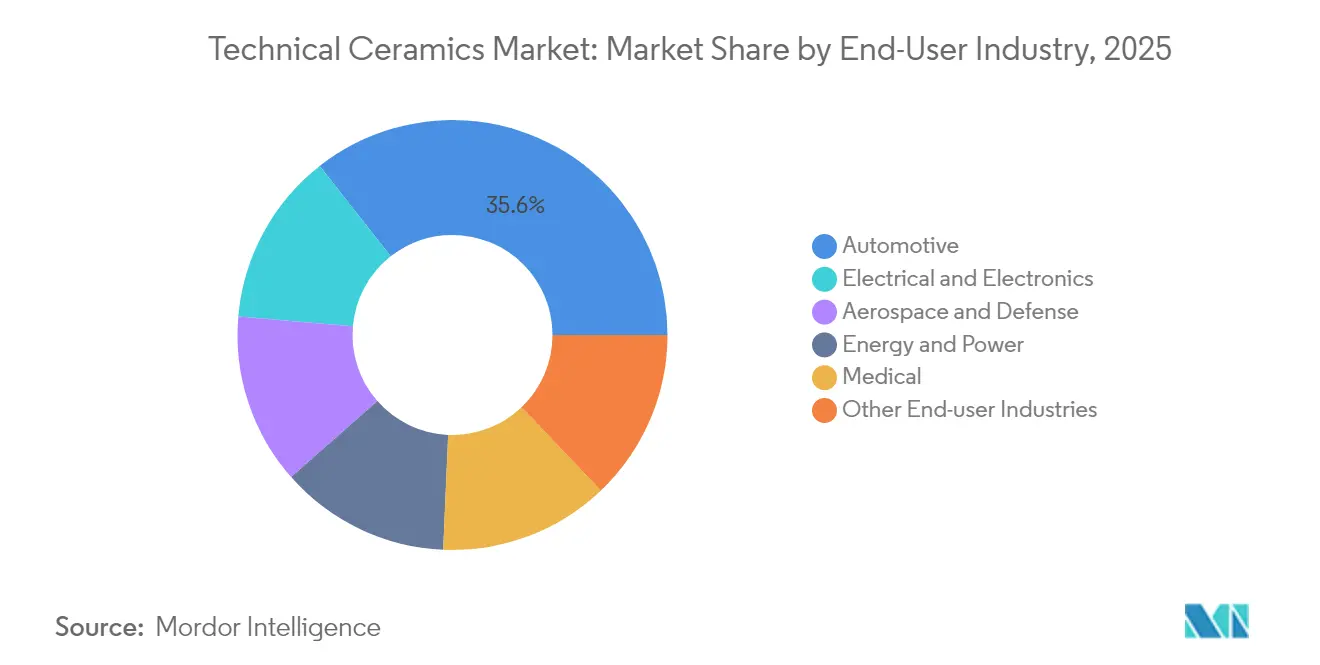

- Por industria de usuario final, el sector automotriz representó el 35,60% del tamaño del mercado de cerámicas técnicas en 2025, mientras que el sector eléctrico y electrónico está previsto que crezca más rápido, a un 9,29% anual hasta 2031.

- Por aplicación clave, los aisladores y sustratos aseguraron el 54,20% de la participación del tamaño del mercado de cerámicas técnicas en 2025; las piezas resistentes al desgaste y los rodamientos deberían crecer a una CAGR del 8,11% durante el período de pronóstico.

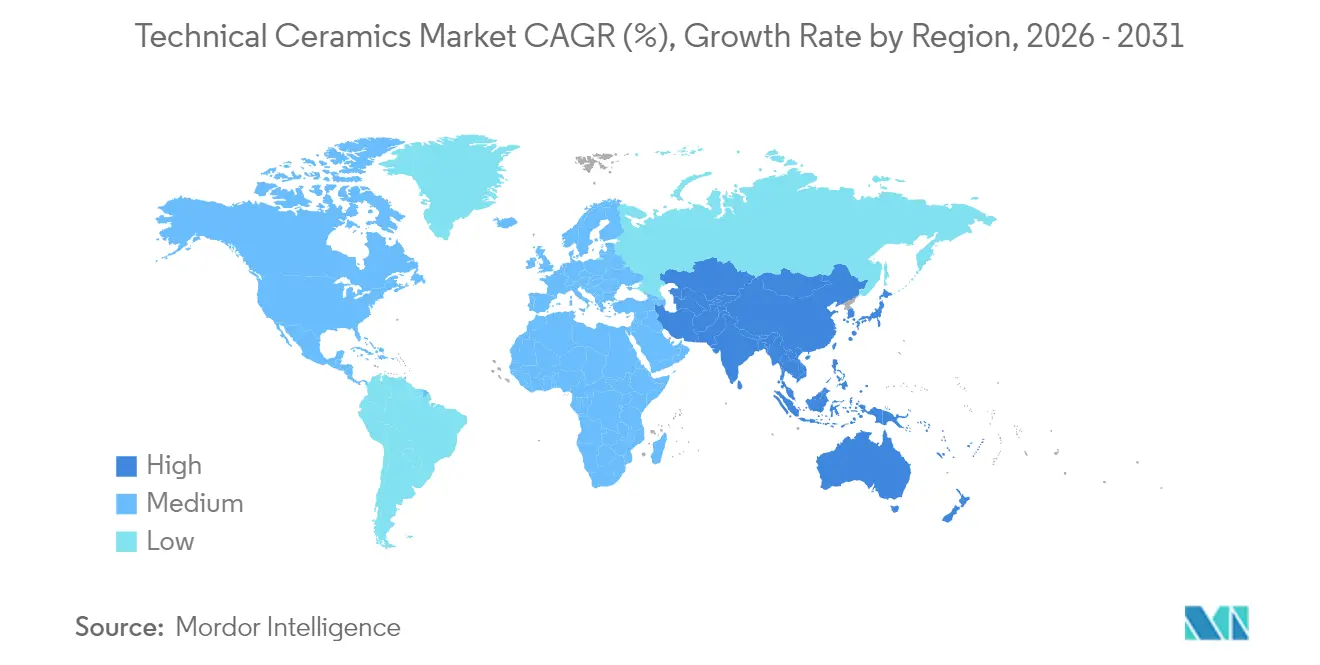

- Por región, Asia Pacífico dominó con el 43,40% del total de 2025 y se prevé que se expanda a una tasa compuesta del 7,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cerámicas Técnicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la producción de semiconductores y electrónica de consumo en Asia Pacífico | +2.10% | Núcleo de Asia Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Necesidades de gestión térmica del tren de potencia para EV | +1.80% | Global, con concentración en China, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Uso creciente en implantes y dispositivos médicos de alto valor | +1.40% | América del Norte y UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Componentes para pilas de electrolizadores de hidrógeno | +1.20% | Núcleo en Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fabricación en el espacio y hardware para satélites | +0.90% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción de Semiconductores y Electrónica de Consumo en Asia Pacífico

Las construcciones de plantas de fabricación de semiconductores en Taiwán, China continental, Japón y Corea del Sur están redefiniendo la línea base de demanda de sustratos de nitruro de aluminio y carburo de silicio capaces de soportar temperaturas de unión máximas superiores a 1.000 °C, garantizando al mismo tiempo la integridad dieléctrica. Los diseñadores de chips que adoptan arquitecturas de nitruro de galio están ampliando los presupuestos térmicos más rápido de lo que los marcos de plomo metálicos convencionales pueden gestionar, convirtiendo los paquetes cerámicos en un habilitador esencial del rendimiento. Kyocera está canalizando USD 470 millones en una línea japonesa dedicada para sincronizar la disponibilidad de sustratos cerámicos con los nodos de procesadores de próxima generación. Sincronizar los ciclos de crecimiento de sustratos con las aceleraciones de litografía sigue siendo difícil porque los hornos requieren ciclos de validación más largos que las salas limpias de semiconductores, pero los fabricantes de dispositivos de primer nivel están firmando ahora acuerdos de compra a varios años para asegurar el suministro. Los gobiernos regionales están subvencionando simultáneamente clústeres de materiales avanzados para reducir la dependencia de materias primas extranjeras, una medida política que podría comprimir los plazos de entrega y moderar la volatilidad de los precios.

Necesidades de Gestión Térmica del Tren de Potencia para EV

Los envíos globales de EV superaron los 15 millones de unidades en 2024, y prácticamente cada actualización de plataforma apunta ahora a arquitecturas eléctricas de 800 V que concentran más potencia a través de inversores más pequeños. Los módulos de potencia de carburo de silicio disipan calor al triple de la tasa de los dispositivos de silicio, aunque el margen de temperatura de unión permitido sigue siendo estrecho, creando una ventana de diseño idealmente servida por disipadores de calor cerámicos con una conductividad superior a 200 W/mK. La solución de chip sobre disipador de calor de CeramTec reduce la resistencia térmica manteniendo la separación dieléctrica, una combinación que prolonga la vida útil del módulo en entornos automotrices de alta vibración. Los fabricantes de automóviles son sensibles al precio, pero las responsabilidades de garantía vinculadas a fallos térmicos inclinan las decisiones de compra hacia cerámicas de alta fiabilidad a pesar de los mayores costos unitarios. A medida que la electrificación de la flota se acelera en China, Europa y Estados Unidos, la demanda de sustratos cerámicos, barras colectoras y placas de enfriamiento recubiertas de gel escala en paralelo.

Uso Creciente en Implantes y Dispositivos Médicos de Alto Valor

Los cirujanos ortopédicos y dentales están migrando hacia implantes de circonia e hidroxiapatita porque estos materiales se integran con el hueso y resisten mejor las infecciones que las aleaciones metálicas. Las estructuras reticulares impresas en 3D específicas para cada paciente agilizan los tiempos de colocación en el quirófano y reducen las cirugías de revisión. Los reguladores de Estados Unidos aprobaron varias jaulas espinales cerámicas trabeculares en 2024, un hito que acortó el ciclo histórico de aprobación y señaló la creciente confianza de la FDA en la biocompatibilidad cerámica. Los márgenes en el canal de dispositivos médicos superan a los de las piezas automotrices de volumen, lo que anima a los productores a dedicar espacio en salas limpias y protocolos de trazabilidad que satisfacen las estrictas normas de esterilización. Estos factores consolidan a los proveedores establecidos al tiempo que moderan las rápidas ampliaciones de capacidad, lo que significa que el crecimiento de los ingresos proviene de precios premium en lugar de grandes tonelajes.

Componentes para Pilas de Electrolizadores de Hidrógeno

La hoja de ruta del hidrógeno verde de Europa prevé 134 GW de capacidad de electrolizadores para 2030, gran parte de ella favoreciendo la tecnología de óxido sólido que opera cerca de los 800 °C. Tales temperaturas descartan los separadores metálicos, elevando la demanda de interconectores cerámicos que mantienen la conductividad iónica sin deformarse bajo el ciclado redox. Topsoe ha comprometido EUR 94 millones en la mayor planta SOEC de Europa, con pilas iniciales que incorporan capas de difusión de gas a base de alúmina. Escalar las placas cerámicas sigue siendo un desafío porque los hornos de sinterización se convierten en el cuello de botella una vez que los conjuntos de pilas superan los volúmenes piloto. Aun así, los fabricantes de equipos originales de hidrógeno proyectan una demanda diez veces mayor para 2028, posicionando las cerámicas como un motor de crecimiento secundario junto a los semiconductores y los EV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y procesamiento | -1.90% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fragilidad intrínseca y pérdidas por mecanizado | -1.30% | Global, con mayor impacto en aplicaciones de precisión | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a minerales críticos | -1.10% | Global, con dependencias de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad Intrínseca y Pérdidas por Mecanizado

La dureza que proporciona resistencia al calor y al desgaste simultáneamente aumenta el riesgo de fractura durante el rectificado posterior a la sinterización. Las pérdidas de rendimiento del 20-30% inflan los costos unitarios y alargan los plazos de entrega. Los compuestos de matriz cerámica reforzados con fibra mitigan la propagación de grietas, pero añaden pasos de laminado e infiltración que compensan las ganancias de durabilidad con una mayor complejidad del proceso. La fabricación aditiva ofrece alternativas de forma casi neta, aunque las paletas de materiales y el rendimiento aún están por detrás de las prensas convencionales, lo que limita la adopción fuera de la creación de prototipos.

Exposición de la Cadena de Suministro a Minerales Críticos

Los cuerpos cerámicos suelen mezclar itria, escandia y otros óxidos de tierras raras que se procesan en un 80% en China. Cualquier restricción a las exportaciones repercutiría en los calendarios de entrega globales. El resumen del Servicio Geológico de Estados Unidos de 2025 advirtió sobre la intensificación de la competencia por el disprosio y el terbio utilizados como auxiliares de sinterización a alta temperatura[1]Servicio Geológico de Estados Unidos, "Perspectiva de Riesgo de Minerales Críticos 2025," usgs.gov . Los productores están probando químicas sustitutivas, pero persisten las diferencias de rendimiento, especialmente en conductividad térmica. Las empresas más grandes están acumulando existencias de materias primas, aunque los costos de mantenimiento inmovilizan capital de trabajo y complican la rotación de inventarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Fiabilidad Monolítica frente a Agilidad de los Compuestos

Las cerámicas monolíticas mantuvieron el 46,10% de la participación del mercado de cerámicas técnicas en 2025 gracias a las líneas maduras de prensado y sinterización que ofrecen calidad uniforme a escala. El segmento debería registrar aún ganancias de un dígito medio a medida que los fabricantes de equipos originales industriales modernizan bombas, boquillas y aisladores con cuerpos de alúmina que superan en durabilidad a los equivalentes de acero. Sin embargo, los grados compuestos impulsarán el mercado general de cerámicas técnicas, ya que su CAGR del 8,72% atrae presupuestos aeroespaciales y de defensa que buscan ahorros de peso superiores al 30% junto con límites térmicos más allá de los 1.500 °C. En 2026, el segmento de la sección caliente del motor por sí solo representa una porción de USD 1,18 mil millones del tamaño del mercado de cerámicas técnicas. Los avances en el procesamiento, como la sinterización rápida por aire forzado, están reduciendo los pasos de densificación de horas a minutos, recortando las curvas de costos energéticos y estrechando las diferencias de precio con los monolíticos. A medida que estas eficiencias se propaguen, se espera que los compuestos erosionen la participación de los monolíticos, pero sin desplazarlos por completo, porque las plantas automotrices e industriales siguen valorando la contracción predecible y las bajas tasas de desecho.

El nicho de los recubrimientos sirve como vía de transición: los fabricantes de equipos originales pueden pulverizar circonia o carburo de silicio sobre piezas metálicas convencionales, logrando ganancias incrementales en el flujo de calor sin rediseñar todo el conjunto. Este enfoque de modernización es popular en quemadores petroquímicos y filtros de partículas diésel donde los presupuestos de parada son ajustados. Las fibras cerámicas siguen siendo pequeñas en tonelaje, aunque influyentes en los mercados de aislamiento; los edredones de fibra rellenos de aerogel con clasificación hasta 1.100 °C están siendo adoptados en las bodegas de carga de buques de GNL, otro indicador de que las credenciales de rendimiento especializado sostienen precios premium en subsegmentos más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Material: El Dominio de los Óxidos se Enfrenta al Desafío de los No Óxidos

Las familias de óxidos, como la alúmina, la circonia y la mullita, aportaron el 62,80% de los ingresos de 2025 gracias a la abundante disponibilidad de materias primas y a los controles de proceso bien documentados. Estos grados forman la base para los dieléctricos de condensadores y las placas de desgaste en múltiples industrias. Sin embargo, el carburo de silicio, el nitruro de silicio y las formulaciones emergentes de carburo de boro de no óxido están registrando un crecimiento de pedidos más rápido porque combinan una menor densidad con conductividades térmicas que se aproximan al cobre. El grupo de no óxidos está en una trayectoria del 7,76% hasta 2031, ampliando el mercado de cerámicas técnicas al dar servicio a dispositivos de frontera donde las fases de vidrio de óxido no pueden sobrevivir. Persisten las barreras de costos, pero a medida que los rendimientos de las líneas de fabricación mejoran y las tasas de rechazo caen por debajo del 5%, las primas de precio de los no óxidos se están reduciendo. Los mandatos regulatorios de eficiencia de combustible y la escalada del flujo de calor en los centros de datos apuntan a vientos de cola sostenidos a largo plazo para estos grados de mayor rendimiento.

Las clases de materiales compuestos o híbridos fusionan matrices de óxido con bigotes o fibras de no óxido, ofreciendo tenacidad y conductividad sinérgicas. El interés está creciendo en las mezclas de alúmina dopada con lantano que resisten la ruptura dieléctrica a tensiones elevadas, una propiedad valorada por los proyectos de transformadores de estado sólido a escala de red. Estas formulaciones de cruce validan la tesis de que las futuras batallas por la participación no serán entre óxidos y no óxidos, sino entre híbridos y monofásicos, añadiendo complejidad pero ampliando el espacio de soluciones.

Por Industria de Usuario Final: El Sector Automotriz como Ancla, la Electrónica se Acelera

Los fabricantes de equipos originales automotrices representaron el 35,60% de los ingresos de 2025, aprovechando las compras masivas de sustratos, sensores y soportes de postratamiento de gases de escape. El número de componentes por vehículo eléctrico de batería ya supera las 200 piezas cerámicas, incluidos calentadores, fusibles y sensores de presión. El escalado de volumen en China y Alemania consolida esta base y mantiene los costos unitarios competitivos. Aun así, el sector eléctrico y electrónico se expandirá a un 9,29% anual, aumentando su porción del tamaño del mercado de cerámicas técnicas. La demanda de semiconductores por sí sola agotaría la capacidad planificada para placas de nitruro de aluminio para 2027 si los hornos anunciados se retrasan en el calendario. Los dispositivos médicos, aunque representan un segmento más pequeño, generan los márgenes de EBITDA más altos, superiores al 30%, porque la biocompatibilidad y la trazabilidad crean barreras naturales en torno a los códigos de productos aprobados. Las redes de energía y potencia completan la cartera con cadenas de aisladores de alta tensión y anillos de sellado hermético para equipos de conmutación aislados con gas que deben soportar pruebas de impulso de rayos sin arco eléctrico.

Los clientes de los sectores aeroespacial y de defensa, históricamente dominantes en la financiación de investigación, están pivotando de las radomos a las envueltas de turbinas a medida que los conceptos de propulsión de próxima generación exigen temperaturas de servicio más allá de los límites de las superaleaciones de níquel. Aun así, los ciclos de adquisición de células de aeronaves rondan la década, lo que modera el impacto en el volumen a corto plazo. Dicho esto, el segmento de defensa de un solo uso está posicionando las placas de blindaje cerámico para proteger los vehículos sin penalizaciones de peso, impulsando el rendimiento de los compuestos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Clave: Los Aisladores Dominan, las Piezas de Desgaste Superan

Los aisladores y sustratos formaron el 54,20% de los ingresos por aplicaciones en 2025, impulsados por los condensadores cerámicos multicapa y las placas de circuito impreso en electrónica de consumo. Las intensas tendencias de miniaturización se traducen en capas dieléctricas más delgadas, lo que obliga a un control más estricto de las impurezas y favorece a los proveedores con atmósferas de horno de alta pureza. Al mismo tiempo, la automatización industrial está elevando las tasas de ciclo, inflando el desgaste abrasivo en bombas y robots. En consecuencia, se proyecta que los rodamientos y las piezas de desgaste crezcan a una CAGR del 8,11%, respaldados por manguitos de alúmina y sellos mecánicos de carburo de silicio capaces de durar 50.000 horas entre revisiones.

Los módulos de gestión térmica siguen siendo el elemento central en el hardware de EV, centros de datos y energías renovables, donde el fallo a menudo se traduce en penalizaciones por tiempo de inactividad del sistema. Las tuberías de calor embebidas en cerámica están reemplazando al cobre en algunos módulos de radar para reducir el peso a la mitad manteniendo las uniones de los transistores por debajo de los 125 °C. Mientras tanto, los bioimplantes y los pilares dentales constituyen un microsegmento lucrativo donde los precios unitarios pueden superar los USD 4.000 por pieza, más de 100 veces el sustrato electrónico promedio, lo que pone de relieve la diversidad de beneficios en todo el espectro de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico dominó el mercado de cerámicas técnicas con una participación del 43,40% en 2025 y está siguiendo una CAGR del 7,84% hasta 2031. China continental alberga la mayor parte de la calcinación de polvo de alúmina y ofrece arbitraje de costos en los pasos de acabado intensivos en mano de obra, aunque el aumento de las tarifas eléctricas y las tasas de cumplimiento ambiental están erosionando la brecha histórica de ahorro. Japón se está reposicionando hacia sustratos ultraimpuros de alto valor que se alinean con los incentivos nacionales de revitalización de semiconductores; el sitio de Nagasaki de Kyocera aumentará la producción doméstica de cerámica fina en un 10% tras su puesta en marcha en 2026. El epicentro de chips de memoria de Corea del Sur impulsa la demanda de placas de nitruro de silicio de bajo defecto, mientras que India está atrayendo inversores en la cadena de suministro de EV con exenciones fiscales en Gujarat y Tamil Nadu. Los gobiernos regionales también están trazando corredores de reciclaje para capturar circonia e itria de desecho, una iniciativa que puede diluir las dependencias de importación de materias primas a largo plazo.

América del Norte es madura pero con gran intensidad de innovación, reclamando casi el 30% de los gastos globales en I+D vinculados a los compuestos de matriz cerámica. Estados Unidos representa la mayor parte de los pedidos de turbinas aeroespaciales e implantes médicos, lo que justifica hornos de clase ISO y protocolos de sala limpia USP Clase VI que las regiones menos reguladas eluden. La planta de soporte de catalizadores de USD 40 millones de Saint-Gobain en Nueva York añadirá 100 empleos y acortará los ciclos de entrega para las refinerías petroquímicas de la Costa Este. Las empresas mineras canadienses suministran bauxita y concentrados de tierras raras, pero aún envían la mayor parte de las materias primas a refinerías asiáticas. México está emergiendo como un centro de ensamblaje para inversores de EV, lo que lleva a los proveedores de sustratos a evaluar pasos de relocalización cercana que eviten los aranceles de reglas de origen del T-MEC.

Europa reclama aproximadamente una quinta parte de los ingresos globales y alinea el éxito comercial con los mandatos de sostenibilidad. Los constructores de máquinas herramienta de Alemania especifican guías de alúmina resistentes al desgaste que reducen la demanda de lubricación en un 60%, en consonancia con los estándares de ecodiseño de la UE. Francia y España están pilotando centros de hidrógeno que pronto requerirán miles de metros cuadrados de placas de electrolizadores de óxido sólido. El marco de seguridad química REACH de la región exige una trazabilidad estricta, un costo de cumplimiento que apuntala a los actores establecidos pero ralentiza el lanzamiento de nuevas empresas. La política del Reino Unido tras el Brexit se inclina hacia catapultas de materiales avanzados, con el objetivo de traducir los avances de los laboratorios universitarios en líneas piloto en un plazo de tres años, aunque la escala significativa dependerá de los mercados de exportación, dada la limitada demanda interna.

Análisis de la cadena de valor

La cadena de valor de la cerámica técnica comienza con materias primas y polvos críticos (alúmina, zirconia, nitruro de silicio, carburo de silicio y óxidos de tierras raras utilizados como ayudas de sinterización) y avanza hacia etapas intermedias de alto valor donde se genera el rendimiento, incluyendo el acondicionamiento y granulación de polvos, el conformado (prensado, moldeo por inyección, colado en cinta), el desaglomerado y la sinterización, y luego el rectificado de precisión, el pulido, la metalización y la unión para encapsulados y ensamblajes electrónicos. La captura de valor se concentra en polvos y sustratos de grado semiconductor, junto con el acabado post-sinterización, ya que el control estricto de impurezas y las tolerancias dimensionales determinan los resultados de calificación en aplicaciones electrónicas, médicas y aeroespaciales.

Aguas abajo, los proveedores calificados entregan componentes directamente a los OEM (fabricantes de equipos de semiconductores, proveedores de nivel 1 de la industria automotriz, empresas de dispositivos médicos, fabricantes aeroespaciales líderes) o a través de distribuidores especializados y fabricantes por contrato que integran la cerámica en módulos (electrónica de potencia, sensores, sellos y sistemas de implantes). La sinterización y el mecanizado de precisión suelen convertirse en cuellos de botella de capacidad y plazos de entrega, lo que impulsa la inversión para añadir capacidad de conformado y mecanizado más cerca de los mercados finales (por ejemplo, Kyocera amplió la fabricación de cerámica fina en Hendersonville, Carolina del Norte, en abril de 2026, incorporando prensado isostático en frío y mecanizado en verde). Al mismo tiempo, las iniciativas de reciclaje y materia prima circular forman cada vez más parte de las respuestas aguas arriba, incluyendo el inicio de obras de Schunk Groups en junio de 2026 en una planta de reciclaje de carburo de silicio en Frechen, Alemania, que utiliza el proceso RECOSiC para reducir la dependencia de importaciones y mejorar la seguridad del suministro.

Panorama Competitivo

Las barreras técnicas de la industria y los prolongados ciclos de calificación de clientes establecen una baja intensidad competitiva. Los cinco principales proveedores concentran aproximadamente el 28% de los ingresos combinados, lo que subraya la fragmentación incluso cuando la escala confiere ventaja en costos. Kyocera, CeramTec y Saint-Gobain cuentan con cadenas de valor verticalmente integradas que abarcan desde la preparación de polvos hasta el rectificado de precisión, lo que permite una iteración rápida de composiciones específicas para cada cliente. Los actores de nivel medio se centran en carriles de aplicación estrechos, como los compuestos de carbono-silicio-carbono aeroespaciales o los blancos de circonia dental, apoyándose en carteras de propiedad intelectual y contratos de suministro exclusivos para asegurar los márgenes. La duración de los contratos suele superar los cinco años en los segmentos de semiconductores y médico, porque las auditorías de diseño y los expedientes regulatorios son costosos y llevan mucho tiempo.

Estratégicamente, las empresas están inclinándose hacia la integración hacia adelante, incorporando ingenieros de diseño para la fabricación dentro de los equipos de I+D de los clientes para consolidar las especificaciones en etapas tempranas. Las solicitudes de patentes en sinterización flash, fabricación aditiva y compuestos reforzados con dispersión de óxido aumentaron un 12% interanual en 2025, lo que señala un impulso de innovación superior al promedio en tecnología de procesamiento. Las fusiones siguen siendo selectivas; los grandes conglomerados prefieren participaciones minoritarias en empresas emergentes que trabajan en pastas cerámicas imprimibles en lugar de adquisiciones completas, minimizando el riesgo de integración mientras conservan la opcionalidad. La inflación de costos en las materias primas de tierras raras también está acelerando los acuerdos de compra anticipada con empresas mineras, asegurando el acceso directo a los flujos de itria y escandia fuera de la jurisdicción china.

La política gubernamental está dando forma a la competencia, ya que los subsidios para las cadenas de suministro domésticas de semiconductores ahora vinculan las subvenciones para la fabricación de chips al abastecimiento local de sustratos. Esta estipulación beneficia a Japón, Estados Unidos y Alemania, donde los hornos cerámicos establecidos pueden cumplir los estándares de pureza sin meses de retrasos en el envío transfronterizo. Por el contrario, los productores muy expuestos a los monolíticos de productos básicos enfrentan compresión de márgenes a medida que los sustitutos a base de metal cierran la brecha de costo-rendimiento en aplicaciones no críticas. En general, el mercado de cerámicas técnicas recompensa los gastos sostenidos en I+D y las asociaciones íntimas con los clientes por encima de la escala por sí sola.

Líderes de la Industria de Cerámicas Técnicas

3M

CeramTec GmbH

CoorsTek Inc.

Kyocera Corporation

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco más claro en torno a cadenas de suministro de cerámica localizadas y orientadas a semiconductores, ya que los clientes buscan cada vez más rutas más cortas y calificadas para piezas y sustratos de alta pureza. Las acciones de capacidad ya apuntan a este cambio. Kyocera completó una ampliación de su planta de Fine Ceramics en Hendersonville, Carolina del Norte, en abril de 2026, mientras que NGK Insulators anunció en mayo de 2026 una inversión de aproximadamente 70.000 millones de JPY para establecer un nuevo sitio en la ciudad de Nomi, prefectura de Ishikawa, para cerámica utilizada en la fabricación de semiconductores, con el objetivo de iniciar la producción en masa en octubre de 2029. Estos proyectos crean espacio para actores adyacentes en el procesamiento de polvos, el mecanizado de precisión, la metalización y los servicios de inspección que pueden cumplir con los requisitos de limpieza y trazabilidad de los semiconductores.

La innovación de procesos también está ampliando los casos de uso al reducir el desperdicio, acortar los ciclos de iteración y permitir geometrías complejas que son difíciles de ejecutar con el prensado y mecanizado convencionales. La fabricación aditiva es una palanca que ya se está utilizando: Steinbach AG incorporó sistemas Lithoz Cerafab S65 en enero de 2026 para ampliar la capacidad de piezas cerámicas sinterizadas en respuesta a un mayor volumen de pedidos, respaldando oportunidades en prototipado de respuesta rápida hasta la producción para componentes médicos, electrónicos e industriales especializados. En cuanto al riesgo de suministro y la sostenibilidad, la circularidad y el reciclaje están pasando de conceptos piloto a proyectos industriales, incluyendo la iniciativa de reciclaje de carburo de silicio de Schunk Groups en Alemania, que crea una vía para calificar materias primas recicladas en cerámicas no óxidas y para modelos de servicio que combinan la recuperación de materiales con la certificación garantizada de propiedades para usuarios finales que gestionan la exposición a minerales críticos.

Desarrollos recientes del sector

- Mayo de 2026: NGK Insulators anunció una inversión de aproximadamente 70.000 millones de JPY para establecer un nuevo sitio de producción en la ciudad de Nomi, prefectura de Ishikawa, para cerámica utilizada en equipos de fabricación de semiconductores, con el objetivo de un aumento de capacidad del 20% y producción en masa programada para octubre de 2029. El proyecto refuerza la planificación de suministro a largo plazo para susceptores y otros componentes de alta especificación que se sitúan en cuellos de botella críticos de equipos de semiconductores.

- Febrero de 2025: Saint-Gobain Ceramics anunció planes para invertir más de 40 millones de USD en una nueva instalación de fabricación en Wheatfield, Nueva York, para mejorar la producción de soportes catalíticos cerámicos, con finalización prevista para 2028. La inversión amplía la capacidad norteamericana de componentes cerámicos de ingeniería utilizados en entornos de procesamiento químico agresivo y respalda ciclos de entrega más cortos para clientes regionales.

- Agosto de 2024: Kyocera inició la construcción de una nueva instalación de producción en Nagasaki, Japón, con una inversión de aproximadamente 469 millones de USD para ampliar la capacidad de componentes de cerámica fina y encapsulados de semiconductores, con operaciones previstas para comenzar en 2026. La instalación añade seguridad aguas arriba para encapsulados de alta pureza y producción relacionada con sustratos, alineada con la creciente actividad de fabricación de semiconductores en Asia-Pacífico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por materiales y componentes cerámicos de ingeniería que se seleccionan principalmente por su rendimiento en usos industriales exigentes y de alta temperatura, y que luego se suministran como piezas, recubrimientos o artículos cerámicos terminados.

Exclusiones de alcance: Se excluyen de esta medición las cerámicas de construcción tradicionales a base de arcilla, la vajilla y la cerámica decorativa.

Descripción general de la segmentación

- Por Tipo de Producto

- Cerámicas Monolíticas

- Compuestos de Matriz Cerámica

- Recubrimientos Cerámicos

- Otros Productos

- Por Clase de Material

- Cerámicas de Óxido

- Cerámicas de No Óxido

- Otros

- Por Industria de Usuario Final

- Eléctrica y Electrónica

- Automotriz

- Energía y Potencia

- Médica

- Aeroespacial y de Defensa

- Otras Industrias de Usuario Final

- Por Aplicación Clave

- Aisladores y Sustratos

- Componentes de Gestión Térmica

- Piezas Resistentes al Desgaste y Rodamientos

- Bioimplantes y Dental

- Blindaje y Protección

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base de hechos sobre lo que impulsa la demanda de cerámica técnica y dónde se manifiesta en actividad medible. Nos basamos en fuentes públicas como las estadísticas de minerales y materiales del USGS, los flujos comerciales de UN Comtrade para las principales materias primas cerámicas y bienes intermedios, e indicadores macroeconómicos del Banco Mundial y la OCDE. También se revisaron bases de datos de patentes para entender dónde está surgiendo la innovación en materiales.

Para mantener el modelo alineado con la cadena de suministro real, revisamos los informes de empresas y las presentaciones a inversores en busca de comentarios sobre capacidad, mezcla de productos y exposición a mercados finales. También utilizamos publicaciones de asociaciones comerciales y prensa sectorial fiable para identificar señales de adopción en aplicaciones electrónicas, automotrices, médicas y energéticas. Se utilizaron de forma limitada suscripciones de pago seleccionadas para datos financieros de empresas y seguimiento de noticias, y para búsquedas de patentes cuando fue necesario para reducir la cobertura omitida. Las fuentes de investigación documental aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se cuenta realmente como ingresos de cerámica técnica, y cómo se mueven los precios y la mezcla en aplicaciones clave como aislantes y sustratos, componentes de gestión térmica, piezas de desgaste e implantes biológicos. Hablamos con una combinación de fabricantes, expertos en materias primas y procesamiento, y compradores aguas abajo en APAC, EMEA y las Américas, de modo que las suposiciones del trabajo documental pudieran corregirse y luego volver a probarse desde múltiples ángulos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 18% | APAC: 39% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 32% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 50% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que los grupos de demanda de uso final se reconstruyeron a partir de actividad medible y luego se tradujeron en valor utilizando lógica de adopción y precios a nivel de aplicación. Para la cerámica técnica, la construcción de la demanda se basa en indicadores como las tendencias de producción electrónica y de semiconductores, las necesidades de electrificación y gestión térmica del sector automotriz, los volúmenes de procedimientos médicos con implantes y los ciclos de producción industrial que impulsan la sustitución de piezas de desgaste.

Una vez formados los grupos de demanda regional, se convirtieron en valor de mercado utilizando insumos prácticos, incluyendo los cambios en la mezcla de óxidos frente a no óxidos, la penetración relativa de las cerámicas monolíticas frente a los compuestos de matriz cerámica, las tasas típicas de reemplazo de componentes de desgaste y la evolución del precio de venta promedio por aplicación (con los efectos de la inflación y el costo de la energía verificados durante las entrevistas). Los totales se corroboraron luego utilizando aproximaciones ascendentes selectivas, como la exposición muestreada de ingresos de proveedores a productos dentro del alcance y verificaciones de canal sobre bandas de precios típicas. Donde persistieron vacíos, aplicamos supuestos de rango conservadores y los revalidamos mediante consultas con expertos.

Para la previsión, utilizamos análisis de escenarios respaldado por una verificación de regresión multivariante ligera, de modo que el modelo pueda reflejar diferentes trayectorias para el capex de semiconductores, la producción de vehículos eléctricos y la producción industrial, manteniéndose explicable y repetible. Los supuestos se fijaron solo después de que múltiples encuestados primarios acordaran la dirección y sensibilidad a nivel de variable, y luego se sometieron a pruebas de estrés para detectar picos de crecimiento atípicos.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación de señales independientes, de modo que ninguna serie de datos individual pudiera distorsionar el total final. Los resultados del modelo se verificaron contra la dirección de los movimientos comerciales, y contra los comentarios sobre capacidad y utilización encontrados en divulgaciones públicas. Luego comparamos las señales de crecimiento a nivel de aplicación recopiladas en las entrevistas y revisamos las variaciones hasta comprender los factores impulsores.

Antes de la aprobación final, el modelo completo pasa por revisiones de analistas de varias etapas, donde se vuelven a ejecutar los supuestos de entrada, las conversiones de divisas y las verificaciones de alineación de años para detectar anomalías. Si una métrica clave cambia de manera material o un encuestado señala una discrepancia, el equipo vuelve a contactar a las fuentes para confirmar si se trata de un efecto temporal o un cambio estructural. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que la visión del cliente se mantenga actualizada.

El tamaño del mercado de cerámica técnica de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas sobre cerámica técnica a menudo no coinciden porque el alcance puede cambiar de forma sutil, lo que altera lo que se cuenta como ingresos. Las diferencias también surgen cuando una estimación se basa en un único año base, o cuando los cambios de precios y mezcla se manejan de forma simplificada.

La principal brecha proviene de si las categorías cerámicas adyacentes se incluyen en el total, ya que Mordor Intelligence contabiliza la cerámica técnica solo cuando los ingresos están vinculados a aplicaciones de ingeniería como piezas monolíticas, compuestos de matriz cerámica o recubrimientos cerámicos utilizados en usos finales automotrices, electrónicos, energéticos, médicos y de defensa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,09 mil millones de USD (2026) | |

| Consultora Global A | 8,66 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y el resumen publicado no aclara si los recubrimientos y ciertas formulaciones compuestas de alto rendimiento están totalmente incluidos en los ingresos contabilizados. |

| Editorial del Sector B | 6,27 mil millones de USD (2024) | Reporta un valor de partida más pequeño que probablemente refleja una captura más estrecha de componentes cerámicos de ingeniería, y también puede diferir según cómo se trasladen a la previsión los precios de aplicación y la mezcla de materiales. |

La tabla muestra que la dispersión responde menos a las matemáticas y más a lo que cada estudio considera dentro del alcance, además de cómo se manejan el momento del año base y la progresión de precio-mezcla. Al mantener los ingresos contabilizados vinculados a aplicaciones técnicas definidas y luego verificarlos cruzadamente con indicadores de demanda y comentarios de entrevistas, la estimación sigue siendo más fácil de rastrear y repetir cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cerámicas técnicas en 2026?

El mercado de cerámicas técnicas se sitúa en USD 10,09 mil millones en 2026 y se proyecta que alcance USD 14,54 mil millones para 2031, creciendo a una CAGR del 7,58%.

¿Qué segmento tiene la mayor participación en el mercado de cerámicas técnicas?

Las cerámicas monolíticas lideran con una participación del 46,10% en el mercado de cerámicas técnicas en 2025, gracias a su fiabilidad establecida y las economías de escala.

¿Qué impulsa la demanda en la región de Asia Pacífico?

La rápida expansión de las plantas de fabricación de semiconductores, el auge de la producción de EV y la sostenida producción de electrónica de consumo sustentan la participación de ingresos del 43,40% de Asia Pacífico y sus perspectivas de crecimiento del 7,84%.

¿Por qué son críticas las cerámicas técnicas para los vehículos eléctricos?

Los sustratos cerámicos y los disipadores de calor gestionan las altas cargas térmicas en las arquitecturas de tren de potencia de 800 V, garantizando que los módulos de carburo de silicio mantengan temperaturas de unión seguras y prolonguen la vida útil del vehículo.

¿Qué aplicación crece más rápido hasta 2031?

Se espera que las piezas resistentes al desgaste y los rodamientos superen a otros usos con una CAGR del 8,11%, a medida que la automatización industrial eleva los ciclos de trabajo de los componentes y los requisitos de precisión.

Última actualización de la página el: