Tamaño y Participación del Mercado de Pirofilita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

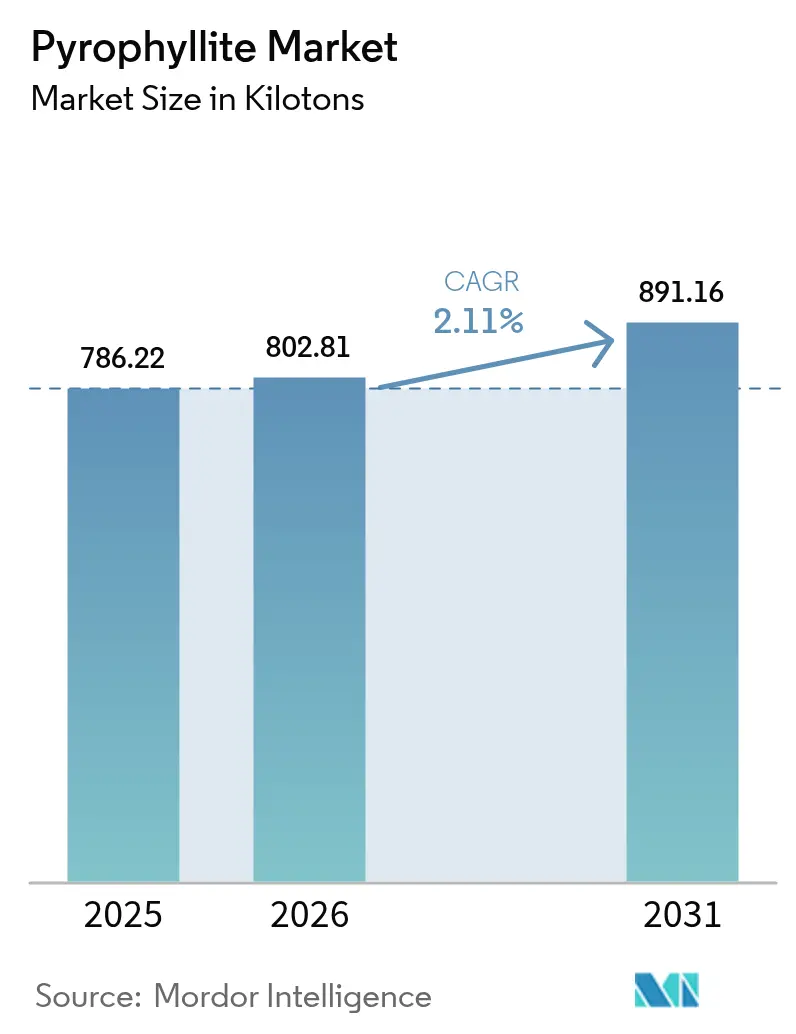

| Volumen del Mercado (2026) | 802.81 kilotones |

| Volumen del Mercado (2031) | 891.16 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pirofilita por Mordor Intelligence

Se espera que el tamaño del Mercado de Pirofilita aumente de 786,22 kilotones en 2025 a 802,81 kilotones en 2026 y alcance 891,16 kilotones en 2031, creciendo a una CAGR del 2,11% durante el período 2026-2031. Asia-Pacífico concentra tres cuartas partes de la demanda mundial, la fabricación de acero en hornos de arco eléctrico canaliza ahora casi la mitad de la producción hacia mezclas refractarias, y los productores de baterías y cosméticos pagan primas por concentrados de bajo contenido en hierro y alto contenido en alúmina. Los grupos refractarios integrados están asegurando suministros de mineral propio, mientras que los innovadores en separadores para baterías recompensan a los procesadores capaces de entregar materias primas con <0,05% de Fe₂O₃. La presión de sustitución por parte del talco, el caolín y el feldespato limita los márgenes; sin embargo, los hornos basados en hidrógeno y los separadores para baterías de estado sólido crean nichos técnicos diferenciados que sostienen los diferenciales de precio dentro del mercado de pirofilita.

Conclusiones Clave del Informe

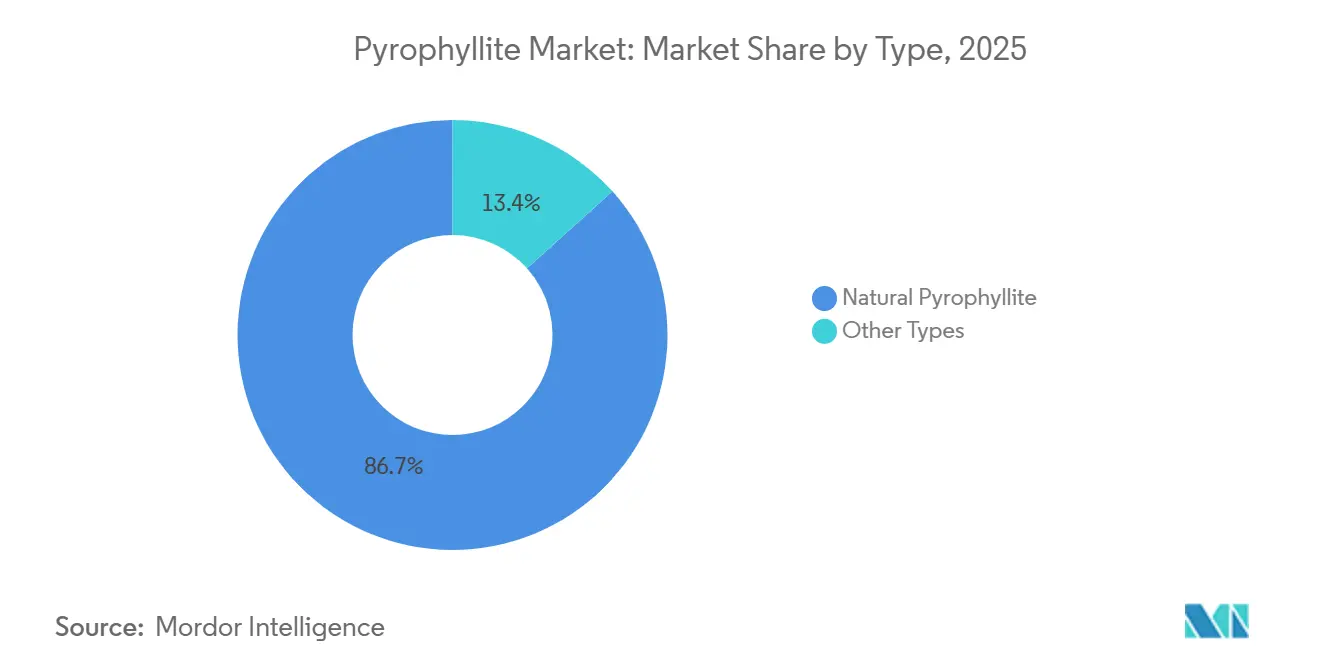

- Por tipo, los grados naturales captaron el 86,65% del volumen de 2025, mientras que las variantes beneficiadas y sintéticas se están expandiendo a una CAGR del 2,71% hasta 2031.

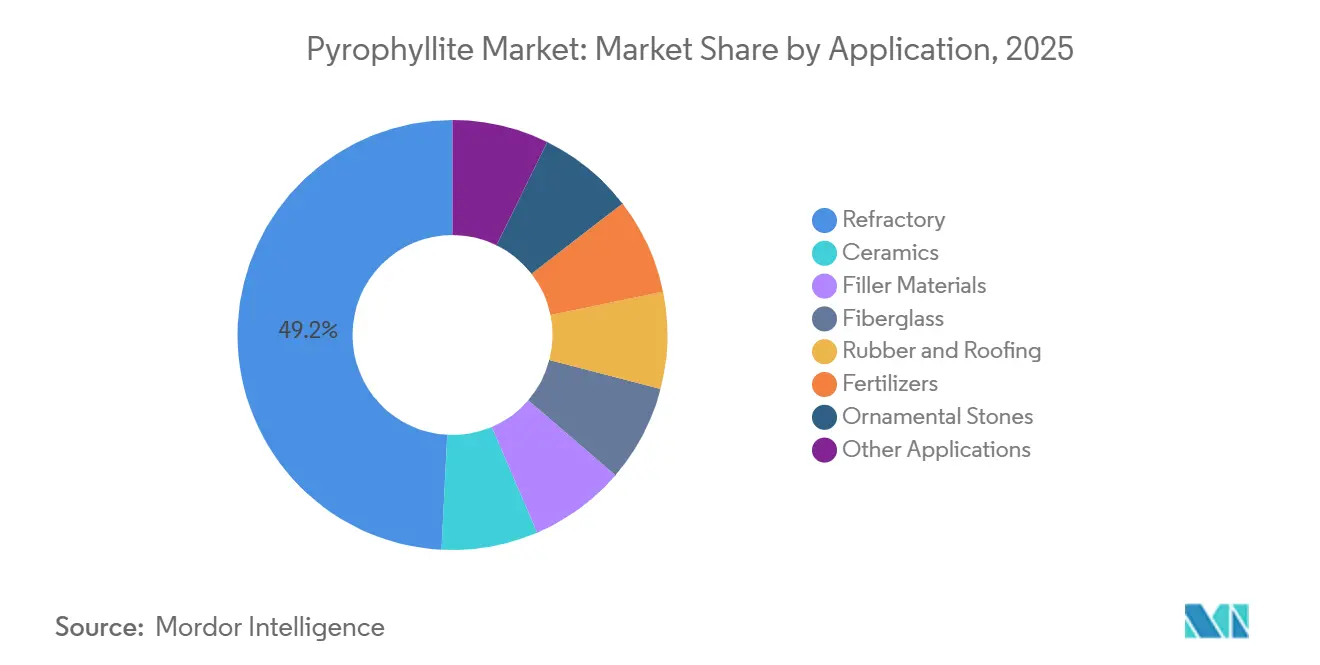

- Por aplicación, los materiales refractarios lideraron con una participación del 49,18% en el mercado de pirofilita en 2025 y se prevé que registren la CAGR más rápida del 2,56% hasta 2031.

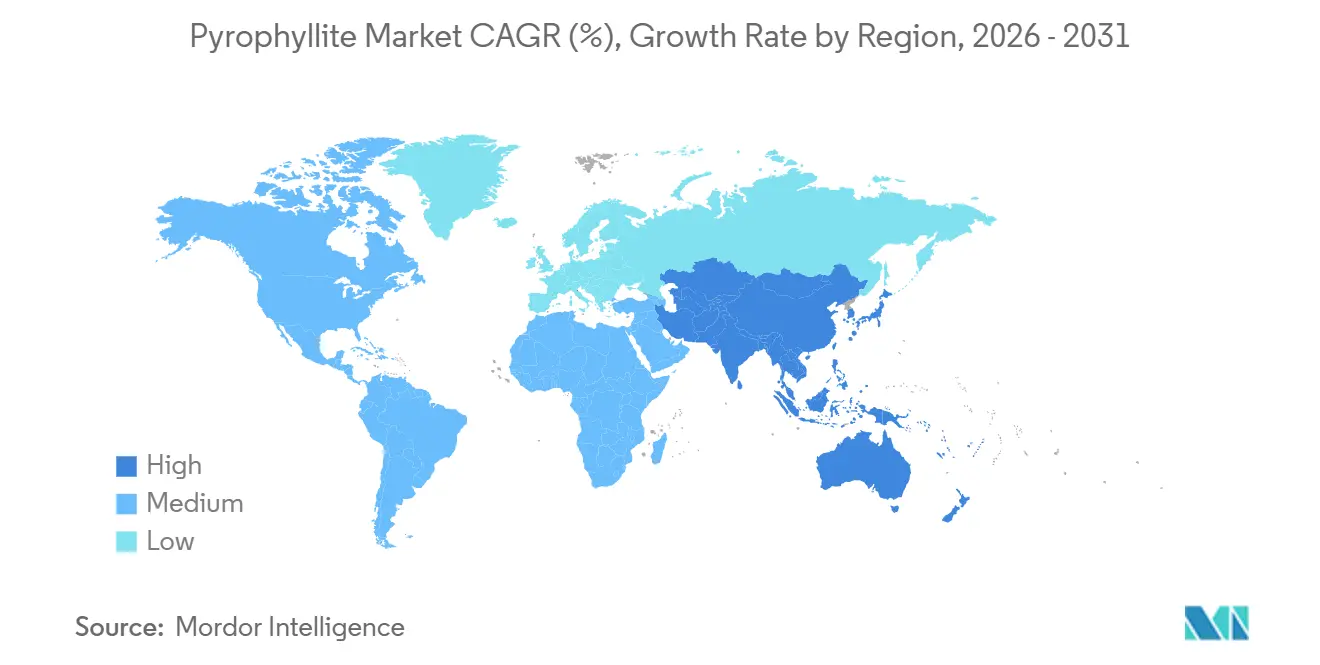

- Por geografía, Asia-Pacífico concentró el 75,62% de la demanda de 2025 y se proyecta que crezca al 2,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pirofilita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda refractaria en la fabricación de acero en hornos de arco eléctrico | +0.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Cargas minerales ligeras para recubrimientos industriales de alto espesor | +0.3% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio del talco a la pirofilita en cosméticos ante los litigios por asbesto | +0.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Separadores cerámicos para baterías de estado sólido que requieren materias primas de Al-Si de alta pureza | +0.4% | Asia-Pacífico (China, Japón, Corea del Sur), con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Grados de bajo contenido en álcali que permiten refractarios para hornos de hidrógeno | +0.2% | Europa y América del Norte, con proyectos piloto iniciales en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Refractaria en la Fabricación de Acero en Hornos de Arco Eléctrico

Los hornos de arco eléctrico desplazan las rutas de oxígeno en alto horno porque reducen las emisiones directas de CO₂ y aceptan materias primas compuestas al 100% de chatarra. Cada colada somete a los refractarios a un choque térmico de 1.600 °C, por lo que los ladrillos de tapón de colada, cuchara y canal dependen cada vez más de aglutinantes de pirofilita que exhiben una expansión térmica muy baja, excelente resistencia a la escoria y redes estables de alúmina-sílice. El gasto de capital global en hornos de arco eléctrico aumentó desde USD 670 millones en 2024 y está previsto que alcance USD 1,27 mil millones en 2032 a una CAGR del 11%, lo que repercute directamente en la absorción de pirofilita de grado refractario. La campaña de adquisiciones de RHI Magnesita por USD 1.000 millones asegura el suministro de mineral para esta ola, mientras que cualquier restricción china a la exportación de magnesita ampliaría la ventana de aplicación para las alternativas de aluminosilicato.

Cargas Minerales Ligeras para Recubrimientos Industriales de Alto Espesor

Las torres de aerogeneradores marinos, los tanques de GNL y las estructuras marinas necesitan recubrimientos gruesos que resistan la corrosión sin añadir masa. El hábito laminar de la pirofilita y su índice de refracción de 1,58 proporcionan un poder cubriente equivalente al del talco con menor carga, lo que permite alcanzar un espesor de película seca de 400-600 μm en una sola pasada[1]Vanderbilt Minerals, "Silicatos de Alto Rendimiento para Recubrimientos de Alto Espesor," vanderbiltminerals.com. Los formuladores de América del Norte y Europa también sustituyen el mineral por dióxido de titanio tras el aumento del 40% en el precio del TiO₂ en 2024. Los fabricantes de fibra de vidrio mezclan pirofilita en las cargas de vidrio tipo E para reducir la temperatura de fusión entre 30 y 50 °C, lo que recorta el consumo de gas natural y se alinea con los objetivos de descarbonización. Estos factores añaden 0,3 puntos porcentuales a la CAGR prevista, principalmente en el período 2026-2028, mientras las líneas de pintura homologan nuevas mezclas maestras.

Cambio del Talco a la Pirofilita en Cosméticos ante los Litigios por Asbesto

La propuesta de norma de pruebas de talco de la Administración de Alimentos y Medicamentos de los Estados Unidos de diciembre de 2024, aunque retirada en noviembre de 2025 para revisión, impulsó a las empresas cosméticas a probar la pirofilita, que no tiene ningún vínculo geológico con el asbesto[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Propuesta de Norma sobre Talco para Cosméticos," fda.gov. Las marcas aceptan precios de USD 800-1.200 por tonelada, el doble del talco estándar, para evitar riesgos de retirada del mercado. El mineral duplica la suavidad y la absorción de aceite del talco, pero se obtiene de esquistos de Carolina del Norte y metapelitas sudafricanas, completamente fuera de las zonas de serpentinita. Los litigios sobre el talco impulsaron a Estée Lauder, L'Oréal y Shiseido a auditar sus polvos y cambiar su aprovisionamiento, contribuyendo 0,2 puntos porcentuales a la CAGR a corto plazo.

Separadores Cerámicos para Baterías de Estado Sólido que Requieren Materias Primas de Al-Si de Alta Pureza

QuantumScape y Corning apuntan a separadores de óxido comerciales tras su asociación de septiembre de 2025, y ProLogium ya había enviado 2,4 millones de unidades cerámicas en julio de 2025. Las formulaciones de baterías requieren una carga de aluminosilicato con <0,05% de Fe₂O₃ para evitar la reducción-oxidación interna, por lo que la pirofilita beneficiada sustituye a la alúmina de alta pureza, más costosa. Los concentrados actuales con 30-32% de Al₂O₃ son entre un 40 y un 50% más baratos que la alúmina pura y añaden 0,4 puntos porcentuales a la CAGR a largo plazo, con Asia-Pacífico a la vanguardia, ya que la mayoría de los proyectos piloto de gigafábricas se concentran en China, Japón y Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abundancia de minerales sustitutos: talco, caolín, feldespato | -0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de yacimientos de mineral de bajo contenido en hierro y alto contenido en Al₂O₃ | -0.3% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alta intensidad energética de la molienda fina y las mejoras en los circuitos de flotación | -0.2% | Global, más severa en Europa y Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Abundancia de Minerales Sustitutos: Talco, Caolín, Feldespato

El talco, el caolín y el feldespato sirven aproximadamente al 80% de los mismos usos finales y se benefician de economías de escala de varios millones de toneladas. Las ventas de caolín deberían crecer desde USD 4,85 mil millones en 2024 hasta USD 6,67 mil millones en 2030, impulsadas por la minería de bajo costo en Georgia, Cornualles y Jiangsu. El talco sigue siendo la carga predeterminada para polímeros y papel, mientras que el feldespato sigue siendo el fundente cerámico más económico. Estas opciones restan 0,4 puntos porcentuales a la CAGR de la pirofilita, ya que los compradores sustituyen el mineral siempre que los requisitos de rendimiento lo permiten.

Escasez de Yacimientos de Mineral de Bajo Contenido en Hierro y Alto Contenido en Al₂O₃

Menos de 20 depósitos en todo el mundo combinan más del 28% de Al₂O₃ con menos del 1% de Fe₂O₃, y solo dos minas de Carolina del Norte permanecieron activas hasta 2025 tras la caída de la producción estadounidense en 2023. Los exportadores sudafricanos enfrentan restricciones ferroviarias y congestión portuaria, lo que limita los envíos a 150.000-200.000 toneladas por año. Los minerales de Liaoning, en China, requieren limpieza magnética que añade entre USD 80 y 120 por tonelada y aun así no alcanzan las especificaciones de grado para baterías. La escasez de mineral, por tanto, resta 0,3 puntos porcentuales a la CAGR, ya que la demanda supera las expansiones mineras aprobadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Natural Enmascara las Ganancias Sintéticas

Los grados naturales suministraron el 86,65% del tonelaje de 2025, aunque las opciones beneficiadas y sintéticas registran una expansión del 2,71% hasta 2031. Las materias primas naturales de Kings Mountain y Ottosdal se venden a USD 200-350 por tonelada para usos en cerámica, refractarios y rellenos, mientras que los compradores de baterías y cosméticos exigen concentrados lixiviados a menos del 0,05% de Fe₂O₃ que alcanzan USD 800-1.200. QuantumScape especifica una tolerancia de ±0,02% en alúmina, alcanzable únicamente mediante rutas de flotación más lixiviación ácida que se sitúan entre las clases natural y sintética.

El procesamiento híbrido está redefiniendo la taxonomía de productos. Los productores de Carolina del Norte están añadiendo separación magnética antes de la calcinación, mientras que los comerciantes japoneses tratan superficialmente los polvos con silanos para cosméticos. Esta migración desplaza los ingresos aunque el mineral natural conserve el liderazgo en volumen. El mercado de pirofilita indica que los productos sintéticos pueden alcanzar entre tres y cinco veces el precio de los naturales, lo que respalda el gasto de capital de los procesadores en activos de lixiviación y calcinación.

Por Aplicación: Los Refractarios Lideran, las Baterías Irrumpen

Los refractarios utilizaron el 49,18% del suministro de 2025 y registrarán la CAGR más rápida del 2,56% hasta 2031, a medida que la fabricación de acero en hornos de arco eléctrico duplica la capacidad en América del Norte y Europa. La cerámica asegura aproximadamente una quinta parte de la demanda, pero la sustitución por feldespato mantiene el crecimiento por debajo del 2%. Las cargas para recubrimientos, papel y plásticos se agrupan en torno al 16% del volumen, con los recubrimientos superando al resto porque la energía eólica marina requiere capas gruesas y duraderas que aprovechan la opacidad laminar de la pirofilita. Las fusiones de fibra de vidrio absorben en promedio el 6%, impulsadas por el aligeramiento de peso en palas de aerogeneradores y automoción. El segmento residual de "otras aplicaciones", que incluye separadores para baterías de estado sólido, cosméticos y materias primas para impresión 3D, permanece por debajo del 5%, pero crece en dos dígitos, por lo que su participación en los ingresos está destinada a superar el tonelaje hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 75,62% del consumo de 2025 y avanzará al 2,78% hasta 2031. El ecosistema integrado de minería y refractarios de China en Liaoning sustenta la mayor parte de esa demanda, y los sectores de cerámica y rellenos de India añaden una demanda adicional. Japón y Corea del Sur importan concentrados de bajo contenido en hierro de Carolina del Norte a USD 600-900 por tonelada para cerámica avanzada e investigación y desarrollo de separadores.

América del Norte representó una participación de mercado significativa en 2025, ya que dos operaciones en Carolina del Norte abastecen a los fabricantes de acero y a los formuladores de recubrimientos de los Estados Unidos. Los incentivos de la Ley de Reducción de la Inflación deberían elevar la producción doméstica de acero en hornos de arco eléctrico entre un 15 y un 20% para 2030, impulsando el consumo regional de pirofilita. Europa está experimentando un crecimiento moderado del mercado, con los proyectos piloto de hornos de hidrógeno de Alemania y Suecia generando una nueva demanda de refractarios de bajo contenido en álcali. El sur de Europa mantiene clientes de cerámica en Italia y España, mientras que las inversiones nórdicas en energía eólica marina impulsan las cargas para recubrimientos.

América del Sur, así como Oriente Medio y África, están experimentando una expansión del mercado. La producción sudafricana se destina principalmente a los mercados de exportación, pero las restricciones ferroviarias y energéticas limitan el volumen. Cualquier cuota de exportación china, similar al movimiento de tierras raras de 2010, redirigiría a los compradores hacia Carolina del Norte y Sudáfrica. Dadas las demoras en los permisos, es poco probable que Asia-Pacífico caiga por debajo del 70% de participación en 2031.

Panorama Competitivo

El mercado de pirofilita está moderadamente fragmentado. RHI Magnesita gastó USD 1.010 millones durante 2024-2025 para adquirir Krosaki Harima, Resco Products y Dolomite Franchi, asegurando así la materia prima para plantas refractarias propias en tres continentes. Wonderstone e Idwala distribuyen a 40 naciones, pero tienen dificultades con los cuellos de botella en el transporte de carga sudafricano, mientras que varios mineros indios compiten en cargas cerámicas de bajo margen.

El espacio estratégico sin explotar gira en torno a la mejora de los minerales intermedios a grado para baterías, la premezcla de mezclas maestras de LLZO para fabricantes de celdas y la combinación de la beneficiación con energías renovables in situ para comercializar "aluminosilicatos verdes". Las empresas tecnológicas emergentes están desarrollando proyectos piloto de clasificación de mineral basada en sensores que puede reducir la energía en las etapas posteriores entre un 30 y un 40%. Muy pocos operadores cuentan con la certificación ISO 14001, lo que ofrece a los nuevos participantes orientados a la sostenibilidad una ventaja para ganar contratos de suministro en los sectores automotriz y de baterías vinculados a objetivos basados en la ciencia.

Líderes del Sector de la Pirofilita

Avani Group

Wonderstone

R.T. Vanderbilt Holding Company, Inc.

Hankook Mineral Powder Co. Ltd.

Anand Talc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Hercules Metals Corp. ha identificado ocurrencias de pirofilita dentro de zonas de alteración argílica avanzada en su proyecto Leviathan en el oeste de Idaho. El análisis SWIR ha confirmado la presencia de estrechas zonas de pirofilita asociadas con sistemas epitermales de alta sulfuración, destacando el potencial para apuntar a una mineralización más profunda.

- Febrero de 2025: RHI Magnesita finalizó la compra de Dolomite Franchi por EUR 160 millones (USD 170 millones), añadiendo 200.000 toneladas por año de refractarios de dolomita e integrando la mezcla europea de pirofilita para proyectos piloto de acero con hidrógeno.

Alcance del Informe Global del Mercado de Pirofilita

La pirofilita, un mineral filosilicato, tiene la fórmula molecular Al₂Si₄O₁₀(OH)₂, que indica su composición de hidroxisilicato de aluminio. Este mineral se presenta en dos formas principales: folias cristalinas y masas compactas. La pirofilita se encuentra frecuentemente en asociación con otros minerales, como cuarzo, mica, caolinita, epidota y rutilo. Sus diversas aplicaciones se extienden a materiales refractarios, cerámica, pinturas, caucho y más.

El mercado de pirofilita está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en pirofilita natural y otros tipos. Por aplicación, el mercado se segmenta en cerámica, refractarios, materiales de relleno, fibra de vidrio, caucho y techado, fertilizantes, piedras ornamentales y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de pirofilita en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Pirofilita Natural |

| Otros Tipos |

| Cerámica |

| Refractarios |

| Materiales de Relleno (Papel, Pinturas, Insecticidas) |

| Fibra de Vidrio |

| Caucho y Techado |

| Fertilizantes (Acondicionadores de Suelo) |

| Piedras Ornamentales |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Pirofilita Natural | |

| Otros Tipos | ||

| Por Aplicación | Cerámica | |

| Refractarios | ||

| Materiales de Relleno (Papel, Pinturas, Insecticidas) | ||

| Fibra de Vidrio | ||

| Caucho y Techado | ||

| Fertilizantes (Acondicionadores de Suelo) | ||

| Piedras Ornamentales | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pirofilita en 2031?

Se prevé que el mercado de pirofilita alcance 891,16 kilotones en 2031, creciendo a una CAGR del 2,11% durante el período de previsión.

¿Qué países impulsan la demanda de pirofilita en refractarios para 2031?

China, India, Japón y Corea del Sur representan la mayor parte del crecimiento asiático, con los Estados Unidos y Alemania añadiendo capacidad a través de nuevos hornos de arco eléctrico y de hidrógeno.

¿A qué velocidad crecerán los grados naturales frente a los sintéticos hasta 2031?

Los grados naturales mantienen el dominio en volumen con aproximadamente el 86% de participación, mientras que los grados sintéticos y beneficiados crecen un 2,71% anual, más rápido que la demanda global.

¿Qué impulsa los precios de la pirofilita de grado para baterías?

Los productores de separadores pagan entre tres y cinco veces el precio de los refractarios para asegurar menos del 0,05% de Fe₂O₃ y la estrecha tolerancia en alúmina necesaria para las formulaciones de LLZO y LATP.

¿Por qué la intensidad energética es una preocupación para los procesadores?

Alcanzar una malla de −325 con bajo contenido en hierro consume hasta 280 kWh por tonelada, por lo que las tarifas eléctricas más altas en Europa elevan el costo operativo a una cuarta parte del precio de venta.

¿Qué empresas dominan el suministro global?

RHI Magnesita, Wonderstone, Idwala y los principales mineros estatales chinos concentran en conjunto aproximadamente el 55% de la capacidad; ninguno controla más del 20%.

¿Qué nuevos usos finales surgen más allá de los refractarios y la cerámica?

Los separadores para baterías de estado sólido, los polvos cosméticos libres de asbesto y los recubrimientos industriales de alto espesor son nichos emergentes con márgenes más elevados.

Última actualización de la página el: