Tamaño y Participación del Mercado de Sustratos de Vidrio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustratos de Vidrio por Mordor Intelligence

El tamaño del Mercado de Sustratos de Vidrio fue valorado en USD 7,14 mil millones en 2025 y se estima que crecerá desde USD 7,42 mil millones en 2026 hasta alcanzar USD 9,01 mil millones en 2031, a una CAGR del 3,96% durante el período de previsión (2026-2031). Este saludable crecimiento está respaldado por la creciente demanda de empaquetado de semiconductores, la acelerada adopción de interposers de núcleo de vidrio y los volúmenes sostenidos en la fabricación de pantallas, incluso cuando la capacidad LCD heredada migra hacia paneles automotrices e industriales. La tecnología de núcleo de vidrio impulsada por Intel y Absolics se espera que resuelva los cuellos de botella de deformación e integridad de señal en los aceleradores de IA de próxima generación, mientras que el vidrio ultrafino gana impulso en teléfonos inteligentes plegables y televisores OLED enrollables. Al mismo tiempo, los sustratos de cuarzo están consolidando un nicho premium en blancos de fotomáscaras de ultravioleta extremo (EUV), y las líneas de deposición química de vapor asistida por plasma (CVD) están entrando en funcionamiento para satisfacer las demandas de superficie sub-nanométricas en las fábricas de semiconductores. La dinámica competitiva, por lo tanto, depende de una estrategia dual de liderazgo en costos en borosilicato de uso general y una profunda I+D en grados especiales, lo que obliga a los productores a equilibrar los compromisos de volumen con flujos de innovación de alto margen.

Conclusiones Clave del Informe

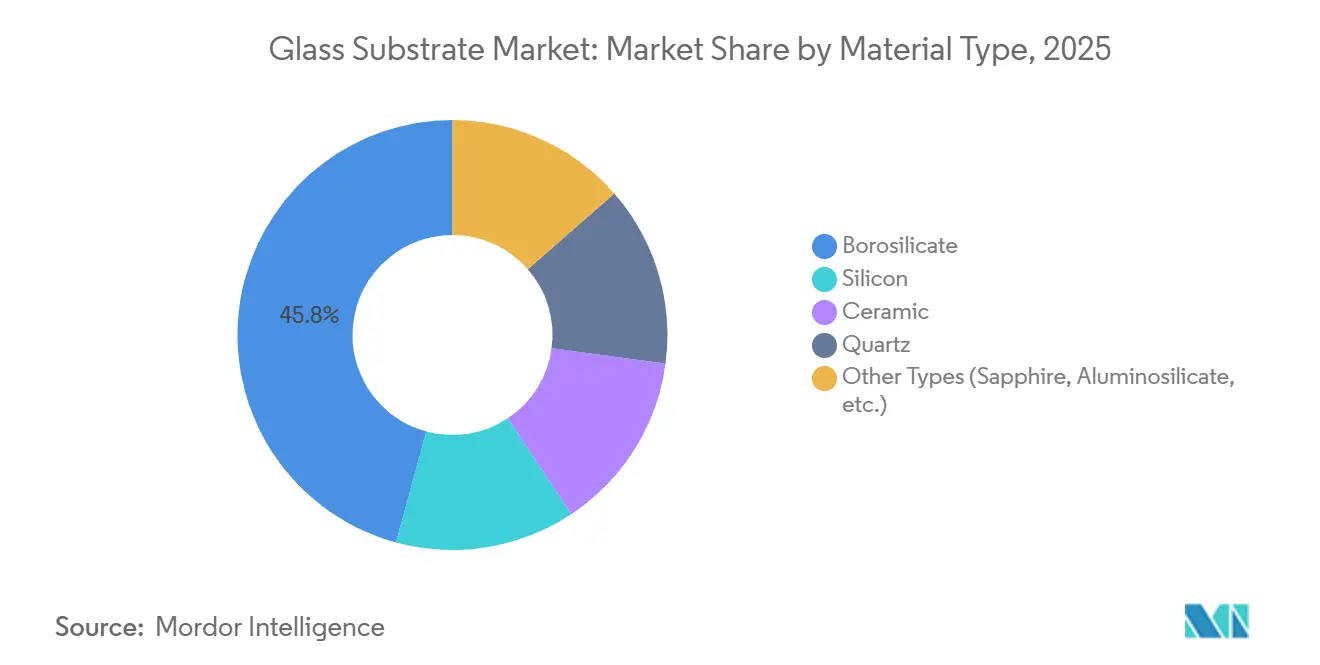

- El vidrio borosilicato capturó el 45,76% de la participación del mercado de sustratos de vidrio en 2025, mientras que se prevé que los sustratos de cuarzo avancen a una CAGR del 4,41% hasta 2031.

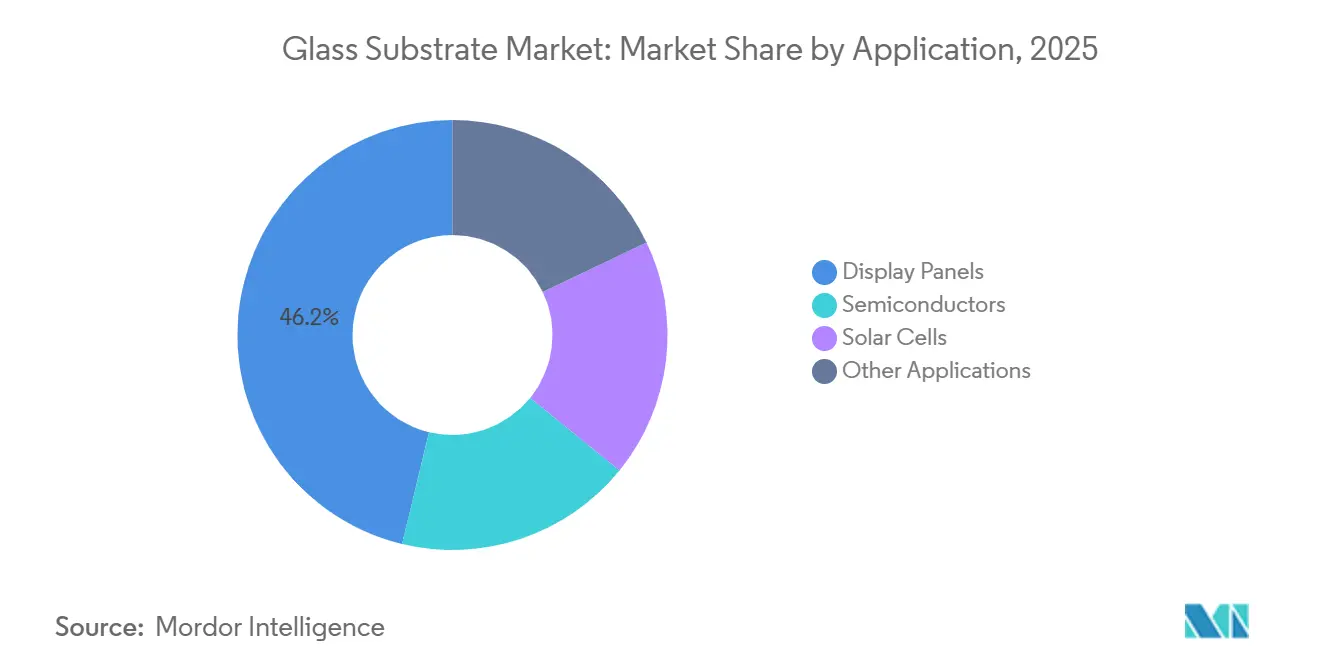

- Los Paneles de Visualización representaron el 46,22% de los ingresos por aplicación en 2025; se proyecta que el segmento progrese a una CAGR del 4,44% durante el período de previsión.

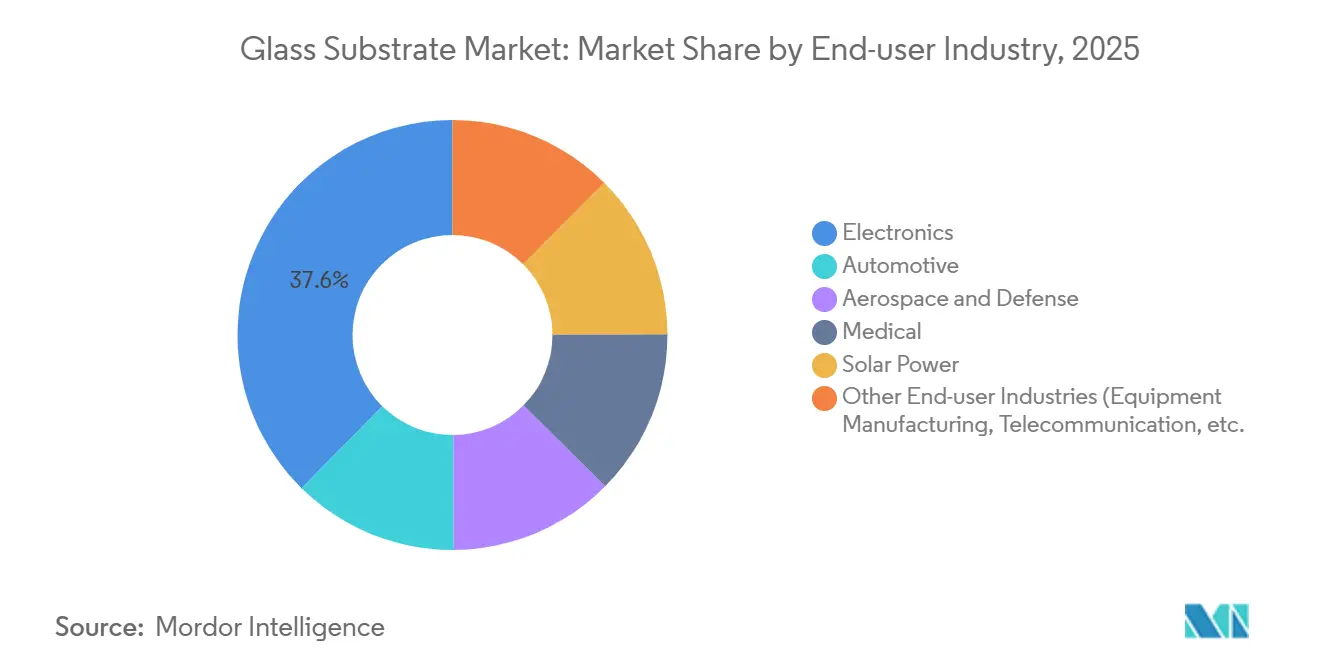

- La Electrónica lideró la demanda de usuarios finales con una participación de ingresos del 37,62% en 2025 y está preparada para expandirse a una CAGR del 4,23% hasta 2031.

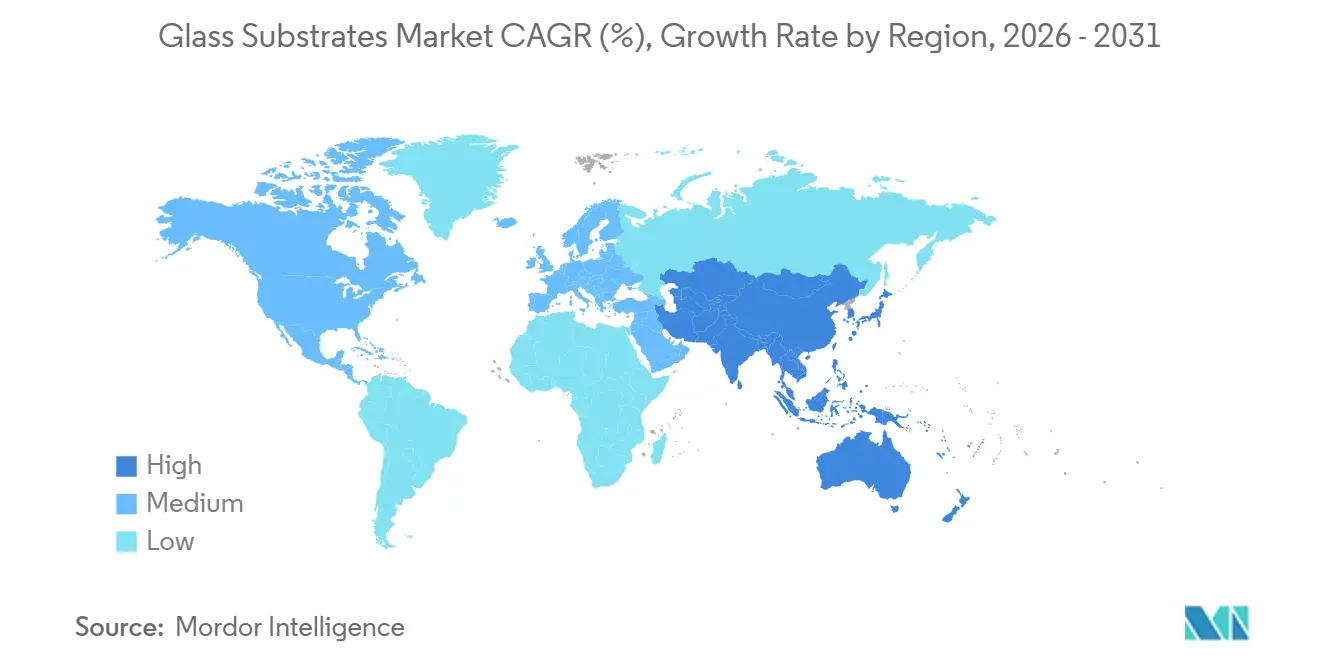

- Asia-Pacífico dominó la geografía con una participación del 48,82% en 2025, y también se espera que la región registre la CAGR más alta del 4,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustratos de Vidrio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso de LCD en electrónica de consumo | +0.8% | China, Corea del Sur, Taiwán, efecto secundario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de líneas de fabricación de semiconductores | +1.2% | Taiwán, Corea del Sur, Estados Unidos, Japón | Largo plazo (≥ 4 años) |

| Creciente demanda de pantallas automotrices y de RA/RV | +0.7% | América del Norte, Europa, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Crecimiento de células fotovoltaicas de alta eficiencia | +0.5% | China, India, Estados Unidos, Alemania | Largo plazo (≥ 4 años) |

| Surgimiento de sustratos de núcleo de vidrio en el empaquetado avanzado | +1.0% | Estados Unidos, Japón, Corea del Sur, Taiwán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso de LCD en Electrónica de Consumo

Los volúmenes persistentes de LCD en teléfonos inteligentes de gama media, tabletas y monitores mantienen el mercado de sustratos de vidrio firmemente anclado en los centros de fabricación de Asia-Pacífico. Los monitores de gran formato para juegos y uso profesional están adoptando ahora sustratos más delgados y ligeros para permitir diseños sin bordes que reducen el peso de envío y limitan la rotura de paneles. El cambio de combinación hacia paneles LCD de mayor valor favorece a los proveedores capaces de realizar adelgazamiento de precisión y tratamientos de superficie junto con una producción a escala de uso general. Estas capacidades duales refuerzan las posiciones de los actores establecidos para los productores verticalmente integrados que pueden amortizar la I+D en múltiples aplicaciones. Las hojas de ruta de los fabricantes de equipos originales (OEM) de pantallas también señalan una demanda incremental de vidrio proveniente de las actualizaciones de infoentretenimiento automotriz, donde las fábricas de LCD existentes redirigen su capacidad hacia conjuntos de cabina curvados[1]Corning Incorporated, "Soluciones de Espejo Curvo para Sistemas HUD," corning.com.

Expansión de Líneas de Fabricación de Semiconductores

La ola de USD 150 mil millones en nuevas fábricas anunciadas por Intel, Samsung y TSMC hasta 2030 está reconfigurando el mercado de sustratos de vidrio. La demanda está aumentando en tres vectores: blancos de fotomáscaras de cuarzo para el patterning EUV, sustratos de núcleo de vidrio para paquetes 2,5D y 3D, y ventanas de inspección químicamente inertes utilizadas en entornos de sala limpia de extrema pureza. La demostración de Rapidus de un panel de vidrio de 600 mm × 600 mm promete un rendimiento de chips 10 veces mayor en comparación con los interposers de silicio, destacando la ventaja de economía de área de los paneles de vidrio rectangulares sobre las obleas redondas. Las primeras victorias de diseño en este ecosistema vinculan a los proveedores en largos ciclos de calificación, recompensando a quienes escalan la capacidad en paralelo con las producciones de las fundiciones.

Creciente Demanda de Pantallas Automotrices y de RA/RV

Las pantallas de visualización frontal (HUD) y los auriculares de realidad aumentada (RA) requieren sustratos de vidrio que ofrezcan alta claridad óptica, resistencia a los arañazos y estabilidad térmica. El espejo de parabrisas curvo de Corning permite superposiciones de RA que abarcan todo el parabrisas, programadas para vehículos de producción en masa en 2026, mientras que las guías de onda de vidrio aligera los factores de forma de los auriculares para los dispositivos de Meta y Apple. Aunque los volúmenes automotrices y de RA/RV están por detrás de los envíos de teléfonos inteligentes, sus estrictos requisitos de calificación alargan los ciclos de vida de los ingresos y justifican precios premium. Los productores capaces de personalizar el alivio de tensiones, los recubrimientos antirreflejo y las geometrías de forma libre obtienen una ventaja defendible.

Surgimiento de Sustratos de Núcleo de Vidrio en el Empaquetado Avanzado

La hoja de ruta pública de Intel alinea los núcleos de vidrio con los procesadores Xeon e IA de próxima generación, citando constantes dieléctricas más bajas y una rigidez superior en comparación con los interposers de silicio. La subvención de la Ley CHIPS a Absolics apoya la primera línea de núcleo de vidrio a escala de panel en los Estados Unidos, mientras que las vías perforables por láser de CO₂ de Nippon Electric Glass abordan los cuellos de botella de rendimiento. Las ventajas incluyen formatos de panel más grandes, mejor coincidencia del coeficiente de expansión térmica (CTE) y un paso de cableado más fino. Sin embargo, la reconfiguración de herramientas desde el manejo de obleas redondas hasta el manejo de paneles y la metalización de vías a través del vidrio sigue siendo un obstáculo para la adopción, lo que sugiere una comercialización más allá de la escala piloto después de 2027.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de fabricación y de capital | -0.9% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad persistente de la cadena de suministro y picos en los precios de la energía | -0.6% | Europa, América del Norte, efectos secundarios en APAC | Corto plazo (≤ 2 años) |

| Estrictas regulaciones ambientales sobre emisiones de boro | -0.3% | Unión Europea, California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Fabricación y de Capital

Las líneas de flotación o de estirado por fusión en terrenos nuevos cuestan entre USD 200 millones y USD 500 millones, con hornos de fusión que consumen hasta el 40% de los desembolsos iniciales. La modernización de la fusión eléctrica de SCHOTT por EUR 40 millones en Mainz pone de relieve la prima de inversión de capital de la descarbonización, aunque los actores integrados la consideran esencial para cubrir la volatilidad energética. Las vías especializadas —vidrio ultrafino, blancos de cuarzo— acumulan inversiones adicionales en refuerzo químico, pulido y salas limpias de Clase 1, lo que eleva los costos totales del proyecto por encima de USD 300 millones. Esta barrera consolida el mercado de sustratos de vidrio en torno a los actores establecidos capaces de subsidiar cruzadamente los largos períodos de recuperación de la inversión con amplias carteras de productos.

Volatilidad Persistente de la Cadena de Suministro y Picos en los Precios de la Energía

Los costos del gas natural y la electricidad se triplicaron en partes de Europa durante 2024-2025. La intensidad energética de la fusión del vidrio, de 4-6 MJ por kilogramo, comprimió los márgenes cuando los contratos de suministro fijaban los precios de venta. La arena de cuarzo de alta pureza utilizada en los blancos de máscaras EUV y los módulos fotovoltaicos bifaciales también se tensionó a medida que la demanda de semiconductores y energía solar superó la expansión de las minas. Las desviaciones de rutas alrededor del Mar Rojo alargaron los tiempos de tránsito, lo que obligó a los fabricantes de equipos originales (OEM) a aumentar sus existencias de reserva. Los grandes proveedores respondieron cubriendo la energía, diversificando los combustibles de fusión hacia hidrógeno y electricidad, y asegurando contratos de materias primas plurianuales; sin embargo, las empresas más pequeñas siguen expuestas a las fluctuaciones de los precios al contado que pueden eliminar los beneficios trimestrales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Borosilicato Mantiene el Liderazgo en Volumen, el Cuarzo se Acelera en EUV

El vidrio borosilicato representó el 45,76% del tamaño del mercado de sustratos de vidrio en 2025 y continúa siendo la base de la producción de TFT-LCD debido a su estabilidad térmica y ventaja de costo. El crecimiento de su participación se está desacelerando a medida que la capacidad LCD heredada pivota hacia pantallas automotrices e industriales, aunque el enorme rendimiento de las fábricas de Generación 8,5 y Generación 10,5 mantiene altos los volúmenes de borosilicato[2]AGC Inc., "Sustratos de Vidrio Borosilicato para TFT-LCD," agc.com. Los proveedores están añadiendo líneas de adelgazamiento de precisión y tratamiento de superficie para obtener mejores márgenes, en particular para infoentretenimiento curvo y monitores de juegos de mayor tamaño. Mientras tanto, se proyecta que los sustratos de cuarzo registren una CAGR del 4,41% hasta 2031 gracias al implacable escalado de la litografía EUV por debajo de 3 nm. El CTE casi nulo y la pureza metálica sub-ppb elevan los precios unitarios del cuarzo a múltiplos superiores a los del borosilicato, protegiendo los márgenes de las fluctuaciones de los productos básicos.

La creciente demanda de cuarzo transforma las cadenas de suministro: el duopolio de cuarzo sintético de HOYA y Shin-Etsu ahora invierte en reactores CVD adicionales, mientras que los fabricantes de equipos originales (OEM) de semiconductores cofinancian la capacidad para evitar escasez de blancos EUV. El mercado de sustratos de vidrio, por lo tanto, se bifurca en talleres de borosilicato de alto volumen que persiguen eficiencias de costo y operaciones de cuarzo de bajo volumen que enfatizan la calidad libre de defectos. Ambos materiales siguen siendo indispensables, pero los grupos de beneficios se inclinan hacia el cuarzo y los híbridos emergentes de vitrocerámica para plegables que combinan flexibilidad con resistencia a los arañazos.

Por Aplicación: Los Paneles Planos Siguen Siendo el Núcleo de Ingresos, los Sustratos de Empaquetado Disrumpen el Statu Quo

Los Paneles de Visualización aseguraron el 46,22% de los ingresos por aplicación en 2025 en el mercado de sustratos de vidrio y se prevé que aumenten a una CAGR del 4,44% gracias a la adopción de OLED y micro-LED. Si bien los precios de los paneles LCD enfrentan una erosión cíclica, los sustratos OLED exigen primas de 2-3 veces por superficies sub-nanométricas y composiciones libres de álcalis que previenen la degradación de píxeles. La diferencia en el precio unitario compensa parcialmente la desaceleración del crecimiento en metros cuadrados en las líneas LCD tradicionales.

El empaquetado de semiconductores y los interposers son la frontera disruptiva. Los sustratos de núcleo de vidrio permiten áreas de paquete más grandes y cableado más delgado que el silicio o los laminados orgánicos, posicionando la tecnología para aceleradores de IA y chiplets de centros de datos. Las primeras líneas piloto en los Estados Unidos y Japón sugieren una rampa comercial después de 2027. Los blancos de fotomáscaras para EUV siguen siendo una aplicación de nicho pero estratégica: cada nodo sub-3 nm requiere miles de blancos de cuarzo libres de defectos que cuestan más de USD 30.000 cada uno. Las células solares, los MEMS y las plataformas de biosensores completan la demanda, beneficiándose de la durabilidad química, la claridad óptica y la estabilidad dimensional del vidrio.

Por Industria de Usuario Final: La Electrónica Domina aunque los Segmentos Especializados Ganan Tracción

La Electrónica representó una participación dominante del 37,62% del tamaño del mercado de sustratos de vidrio en 2025 y está preparada para avanzar a una CAGR del 4,23% hasta 2031. Los teléfonos inteligentes de gama media, las tabletas y los televisores aún requieren grandes tonelajes de vidrio TFT-LCD, pero los segmentos premium migran hacia OLED y vidrio ultrafino que obtienen precios más altos por metro cuadrado. Los teléfonos plegables dependen de vidrio de 30-50 µm reforzado para más de 200.000 ciclos de doblado, lo que amplía los ingresos por unidad a pesar del menor consumo de área.

La automoción y la medicina también son los segmentos de expansión más rápida, cada uno con demanda de formulaciones especiales. Los espejos de pantalla de visualización frontal curvados y los parabrisas de realidad aumentada utilizan borosilicato o aluminosilicato químicamente templado para la resistencia al impacto. Los clientes de semiconductores están en transición de interposers de silicio a núcleos de vidrio, acelerando los diseños de sustratos de largo plazo. Los biosensores y la microfluídica despliegan obleas de vidrio ópticamente transparentes y químicamente inertes para consumibles de diagnóstico, mientras que los fabricantes de energía solar especifican láminas de bajo contenido en hierro para paneles fotovoltaicos bifaciales. Una cartera equilibrada que abarca segmentos de uso general y especializados es cada vez más crítica para satisfacer las divergentes expectativas de rendimiento y costo.

Análisis Geográfico

Asia-Pacífico dominó el mercado de sustratos de vidrio con una participación del 48,82% en 2025 y se proyecta que registre la CAGR más alta del 4,19% hasta 2031. BOE, CSOT y HKC de China operan la mayor parte de la capacidad global de TFT-LCD, generando una demanda masiva de vidrio borosilicato. Japón mantiene el control del suministro de cuarzo sintético para los blancos de máscaras EUV, mientras que Corea del Sur lidera las innovaciones en vidrio ultrafino y OLED plegable. El clúster de fundiciones de Taiwán consume blancos de cuarzo y portadores de vidrio, con la expansión de TSMC en Arizona y Kumamoto creando centros secundarios fuera de la región. La inversión de Vedanta-AvanStrate en India señala una base de sustratos doméstica emergente orientada al ensamblaje local de teléfonos inteligentes y televisores.

El crecimiento del mercado de América del Norte está impulsado por proyectos de empaquetado de semiconductores y pantallas automotrices en lugar de la producción de LCD de uso general. Las fábricas de Intel en Ohio y Arizona validarán los sustratos de núcleo de vidrio a escala de panel, y la planta de Absolics apoyada por la Ley CHIPS ancla la primera huella de fabricación en los Estados Unidos en este campo. Los sitios de Corning en Nueva York y Carolina del Norte suministran Gorilla Glass, vidrio ultrafino y óptica de precisión a los fabricantes de equipos originales (OEM) de electrónica y vehículos de la región. Los fabricantes de automóviles en los Estados Unidos, Canadá y México están integrando HUDs de parabrisas completo en los modelos 2026-2027, intensificando la demanda de espejos de vidrio curvados y laminados holográficos.

La demanda de sustratos de vidrio en Europa está anclada por un consumo significativo en Alemania, Francia y el Reino Unido. La modernización de la fusión eléctrica de SCHOTT muestra el impulso de descarbonización de Europa, mientras que su adquisición en 2024 del especialista en vidrio de cuarzo QSIL fortalece la exposición estratégica a la litografía EUV. Los fabricantes de automóviles como BMW y Mercedes-Benz despliegan parabrisas de RA que dependen de la óptica de ZEISS y Panasonic laminada en vidrio de alta claridad. Los elevados costos de energía y las normas de emisiones más estrictas presionan los márgenes del borosilicato de uso general, impulsando a los productores europeos hacia segmentos especializados de alto margen y tecnologías de fusión energéticamente eficientes.

América del Sur y Oriente Medio y África están siendo testigos de una creciente demanda de sustratos de vidrio, principalmente vidrio flotado para construcción y vidrio para automóviles, con una exposición limitada a los mercados de semiconductores o pantallas avanzadas.

Panorama Competitivo

El mercado de sustratos de vidrio está moderadamente consolidado, con los cinco principales proveedores, incluidos Corning y SCHOTT, que poseen una participación de mercado significativa. El vidrio TFT-LCD de uso general se está fragmentando a medida que los fabricantes de paneles chinos se integran verticalmente, como lo ilustra la construcción de capacidad de USD 500 millones de Vedanta en India. Las oportunidades de espacio en blanco se concentran en torno a los sustratos de núcleo de vidrio para aceleradores de IA. La hoja de ruta de Intel y el financiamiento de la Ley CHIPS de Absolics validan la demanda, pero dejan sin resolver los desafíos de metalización y manejo de paneles. El liderazgo tecnológico, más que la escala por sí sola, está emergiendo como el arma competitiva decisiva a medida que las aplicaciones pivotan desde las pantallas de uso general hacia la computación de alto rendimiento y los factores de forma plegables.

Líderes de la Industria de Sustratos de Vidrio

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

SCHOTT AG

HOYA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: SCHOTT completó la adquisición de QSIL, ampliando su cartera de vidrio de cuarzo de alta pureza para litografía EUV y fibra óptica.

- Junio de 2024: Nippon Electric Glass presentó GC Core, un sustrato de vitrocerámica perforable por láser de CO₂ diseñado para paquetes de semiconductores avanzados.

- Mayo de 2024: Corning obtuvo una subvención de USD 32 millones de la Ley CHIPS para ampliar la capacidad en los Estados Unidos para sustratos de empaquetado de semiconductores y blancos de fotomáscaras EUV.

Alcance del Informe Global del Mercado de Sustratos de Vidrio

Los sustratos de vidrio, conocidos por su estructura ultralisa y delgada, son vitales para tecnologías como las pantallas LCD, los semiconductores y los paneles solares. Ofrecen una planitud superior, estabilidad térmica y propiedades eléctricas, lo que permite la electrónica de alto rendimiento y los avances en dispositivos de próxima generación.

El mercado de sustratos de vidrio está segmentado por tipo de material, aplicación, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en borosilicato, silicio, cerámica, cuarzo y otros tipos (zafiro, aluminosilicato, etc.). Por aplicación, el mercado está segmentado en paneles de visualización, semiconductores y otras aplicaciones (dispositivos MEMS, etc.). Por industria de usuario final, el mercado está segmentado en electrónica, automotriz, aeroespacial y defensa, médica, energía solar y otras industrias de usuario final (telecomunicaciones, etc.). El informe también cubre el tamaño del mercado y las previsiones para sustratos de vidrio en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Borosilicato |

| Silicio |

| Cerámica |

| Cuarzo |

| Otros Tipos (Zafiro, Aluminosilicato, etc.) |

| Paneles de Visualización |

| Semiconductores |

| Células Solares |

| Otras Aplicaciones |

| Electrónica |

| Automotriz |

| Aeroespacial y Defensa |

| Médica |

| Energía Solar |

| Otras Industrias de Usuario Final (Fabricación de Equipos, Telecomunicaciones, etc.) |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Borosilicato | |

| Silicio | ||

| Cerámica | ||

| Cuarzo | ||

| Otros Tipos (Zafiro, Aluminosilicato, etc.) | ||

| Por Aplicación | Paneles de Visualización | |

| Semiconductores | ||

| Células Solares | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Electrónica | |

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Médica | ||

| Energía Solar | ||

| Otras Industrias de Usuario Final (Fabricación de Equipos, Telecomunicaciones, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sustratos de vidrio para 2031?

Se prevé que el mercado de sustratos de vidrio alcance USD 9,01 mil millones en 2031, lo que refleja una CAGR del 3,96% durante 2026-2031.

¿Qué tipo de material lidera actualmente en participación de mercado?

El vidrio borosilicato mantuvo una participación del 45,76% en 2025, impulsado por su uso rentable en paneles TFT-LCD.

¿Por qué los sustratos de núcleo de vidrio están ganando atención en el empaquetado de semiconductores?

Los núcleos de vidrio ofrecen constantes dieléctricas más bajas, mejor coincidencia de CTE y formatos de panel más grandes que los interposers de silicio, lo que permite aceleradores de IA de mayor rendimiento.

¿Qué región tiene la mayor participación en la demanda de sustratos de vidrio?

Asia-Pacífico dominó con una participación del 48,82% en 2025 y se proyecta que crezca más rápido hasta 2031.

¿Cómo afectan los costos de energía a los productores de sustratos de vidrio?

Los hornos de fusión son de alta intensidad energética, y los recientes picos en los precios del gas natural en Europa han comprimido los márgenes, lo que ha impulsado inversiones en tecnologías de fusión eléctrica e hidrógeno.

Última actualización de la página el: