Tamaño y Participación del Mercado de Redes Cuánticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

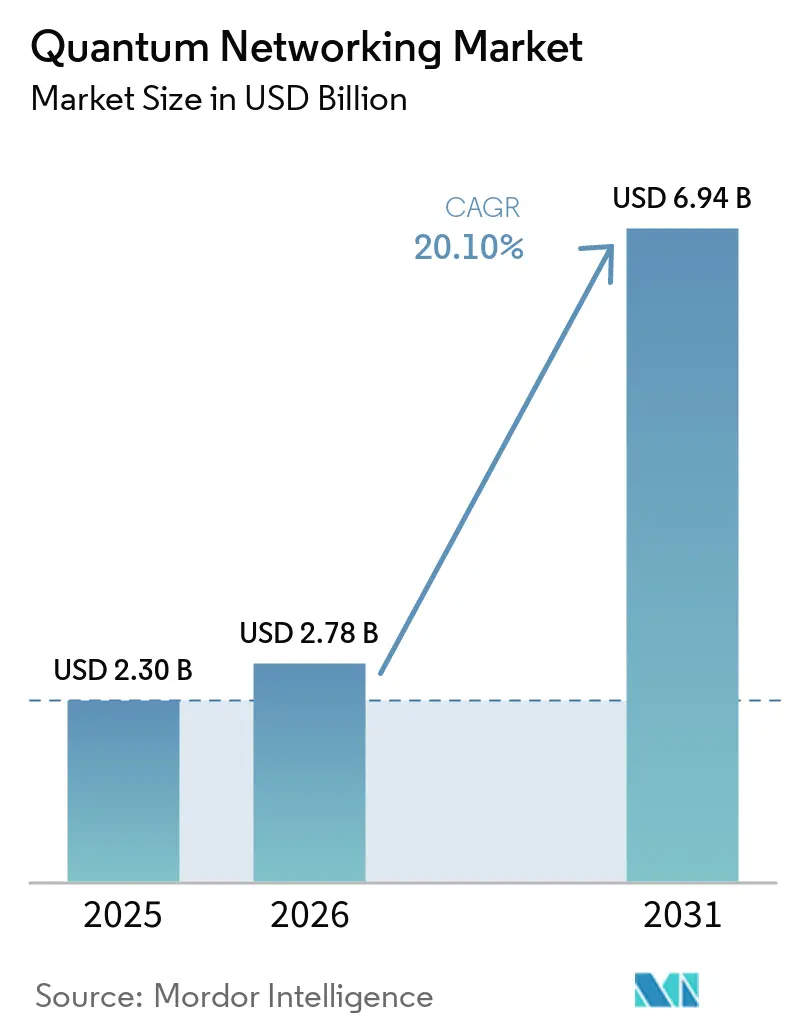

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.10% CAGR |

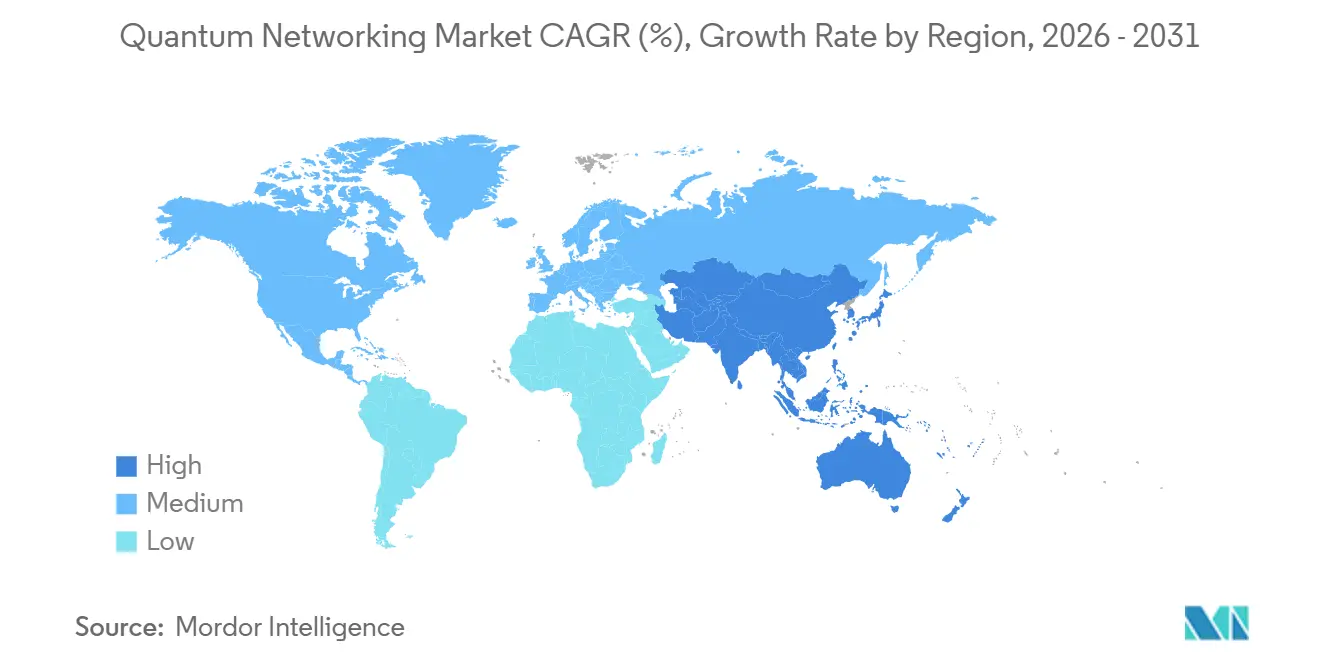

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Cuánticas por Mordor Intelligence

Se proyecta que el tamaño del mercado de redes cuánticas se expanda de USD 2,78 mil millones en 2026 a USD 6,94 mil millones en 2031, registrando una CAGR del 20,1% durante 2026-2031. Sólidos programas de capital, inversiones de hiperescaladores y la creciente adopción de la distribución cuántica de claves (QKD) en centros financieros sustentan esta aceleración. Los proveedores de hardware están escalando la producción de chips fotónicos, mientras que los operadores de telecomunicaciones monetizan longitudes de onda cuántico-seguras a través de las redes troncales de fibra existentes. Los mandatos gubernamentales de ciberseguridad están avanzando los ciclos de adquisición, y la reducción de los costos de componentes está ampliando el acceso para las empresas de nivel medio. En conjunto, estas dinámicas desplazan las redes cuánticas de los laboratorios de investigación hacia una infraestructura generadora de ingresos, posicionando al mercado de redes cuánticas para un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

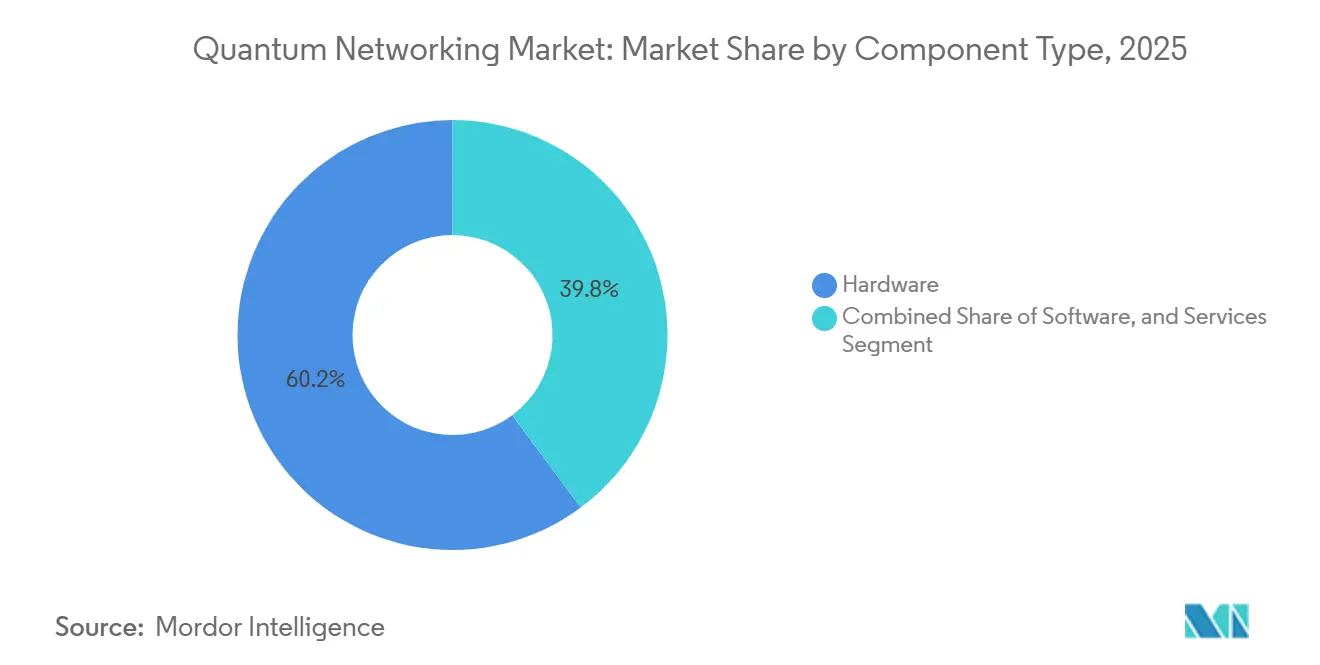

- Por componente, el hardware representó el 60,18% de la participación del mercado de redes cuánticas en 2025, mientras que los servicios avanzan a una CAGR del 20,68% hasta 2031.

- Por aplicación, la distribución cuántica de claves representó el 62,28% del mercado en 2025, y se prevé que la computación cuántica distribuida crezca a una CAGR del 20,97% hasta 2031.

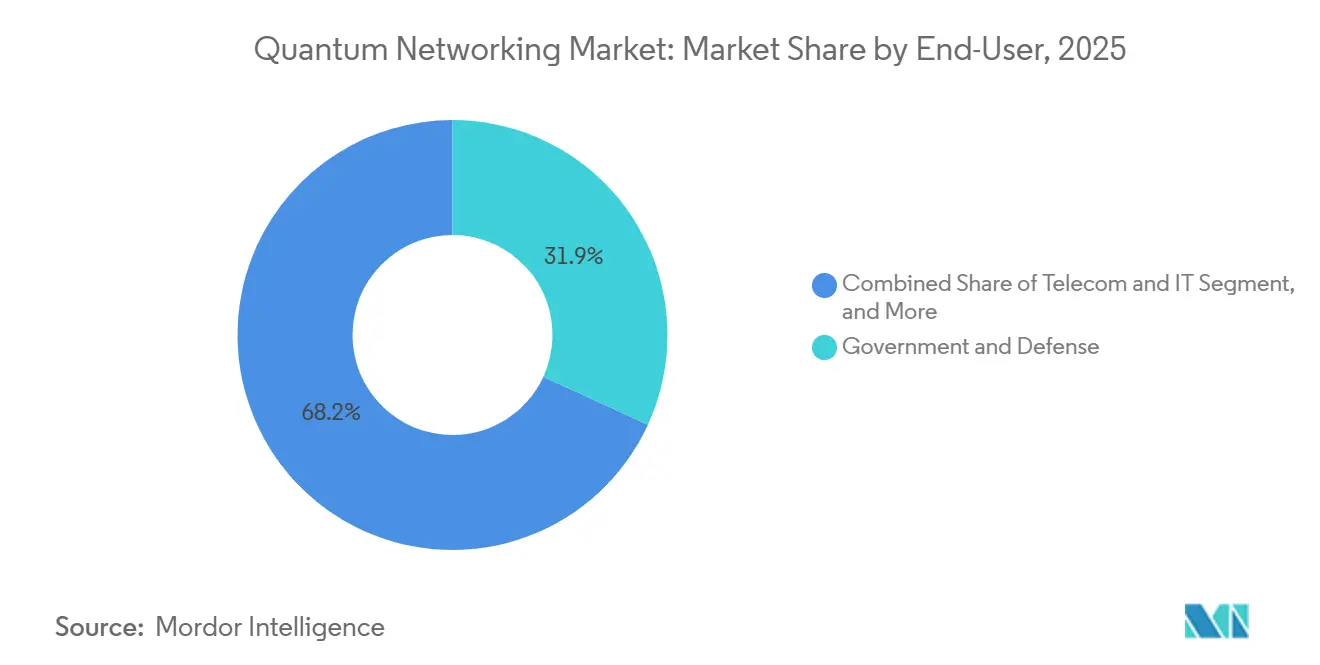

- Por usuario final, el gobierno y la defensa lideraron con una participación de ingresos del 31,85% del mercado en 2025; se proyecta que las telecomunicaciones y TI se expandan a una CAGR del 20,91% durante 2026-2031.

- Por tipo de red, las redes de fibra terrestre representaron el 54,53% de la participación del mercado de redes cuánticas en 2025, mientras que los enlaces basados en satélites están previstos para crecer a una CAGR del 20,73% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 50,49% del mercado en 2025, y Asia-Pacífico está preparada para registrar una CAGR del 20,88% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes Cuánticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Amenaza de Ciberseguridad por Parte de Adversarios con Capacidades Cuánticas | +5.2% | Global, pronunciada en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Aumento de la Financiación Gubernamental y Programas Nacionales | +4.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido Progreso en Pruebas de Campo de QKD por Fibra y Satélite | +3.9% | Global, ganancias tempranas en Europa y China | Corto plazo (≤ 2 años) |

| Perspectivas de Integración con Redes Troncales Móviles 6G | +2.7% | Núcleo de Asia-Pacífico, con expansión a Europa | Largo plazo (≥ 4 años) |

| Escalado de Fundiciones de Chips Fotónicos que Reducen los Costos de Componentes | +2.3% | Global, fabricación centrada en América del Norte y Taiwán | Mediano plazo (2-4 años) |

| Impulso de los Hiperescaladores hacia la Interconexión en la Nube Híbrida Cuántico-Segura | +1.8% | América del Norte y Europa, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Amenaza de Ciberseguridad por Parte de Adversarios con Capacidades Cuánticas

Las campañas de «recolectar ahora, descifrar después» se están acelerando a medida que los actores estatales almacenan tráfico cifrado en anticipación de computadoras cuánticas tolerantes a fallos. Con la criptografía clásica de clave pública vulnerable, la QKD proporciona claves demostrablemente seguras que anulan el descifrado por fuerza bruta. Estados Unidos finalizó los algoritmos poscuánticos en 2024, aunque los esfuerzos de adaptación llevarán años, creando una ventana en la que la QKD ofrece mitigación inmediata del riesgo.[1]Instituto Nacional de Estándares y Tecnología, "Algoritmos Criptográficos Poscuánticos Finalizados," nist.govChina extendió su red troncal cuántica a Johannesburgo en 2025, subrayando las implicaciones geopolíticas del intercambio seguro de claves. Grandes bancos como JPMorgan Chase ya han conectado sus mesas de operaciones mediante QKD, citando una reducción del 18% en la latencia en comparación con las alternativas exclusivamente de software.

Aumento de la Financiación Gubernamental y Programas Nacionales

El financiamiento público reduce el riesgo de la inversión privada. El Departamento de Energía de los Estados Unidos asignó USD 625 millones en 2025 para un prototipo nacional de internet cuántica.[2]Departamento de Energía de los Estados Unidos, "El Departamento de Energía anuncia USD 625 millones para el Desarrollo de Internet Cuántica," energy.govLa EuroQCI de Europa canaliza EUR 730 millones (USD 823 millones) hacia una red transfronteriza de 10.000 kilómetros. La Misión Nacional Cuántica de India, dotada con USD 750 millones, está construyendo una red troncal de 2.000 kilómetros, mientras que el enlace de 600 kilómetros entre Tokio y Osaka de Japón superó tasas de clave de 1 Mbps en 2024.[3]NICT, "Demostración de QKD de 600 Kilómetros Tokio-Osaka," nict.go.jpEstos programas coordinados aceleran la alineación con los estándares y catalizan los ecosistemas de proveedores.

Rápido Progreso en Pruebas de Campo de QKD por Fibra y Satélite

Las demostraciones de campo validan la preparación comercial. Deutsche Telekom y Qunnect lograron una fidelidad del 90% en la teletransportación cuántica sobre 30 kilómetros de fibra en Berlín en 2025, eliminando la necesidad de nodos de confianza en cada tramo. El microsatélite Jinan-1 entregó tasas de clave de 47,8 kbps, triplicando el rendimiento orbital anterior cas.cn. La prueba transatlántica de Toshiba en 2026 alcanzó 12 kbps sobre 5.800 kilómetros mediante la incorporación de nodos de confianza en repetidores submarinos.[4]Toshiba, "Prueba Transatlántica de QKD," toshiba.co.jp Estos hitos reducen colectivamente los riesgos tecnológicos percibidos por los compradores empresariales, allanando el camino para una adopción más amplia de soluciones de redes cuánticas.

Perspectivas de Integración con Redes Troncales Móviles 6G

El marco IMT-2030 de la Unión Internacional de Telecomunicaciones incorpora la gestión de claves cuántico-seguras como línea de base para el 6G, orientado a aplicaciones holográficas y táctiles que exigen latencias inferiores al milisegundo itu.int. IMDEA Networks inyectó claves cuánticas en un banco de pruebas 6G en 2025, demostrando una transferencia fluida entre enlaces de fibra y de espacio libre. Nokia validó la señalización cuántico-segura en su arquitectura Blueprint 7 en 2026, permitiendo a los operadores aprovisionar segmentos protegidos por QKD para vehículos autónomos y telecirugía. La codificación regulatoria de la seguridad cuántica dentro de los estándares 6G proporciona un viento de cola de varios años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Repetidores Cuánticos y Cargas Útiles de Satélites | -2.8% | Más pronunciado en economías emergentes | Mediano plazo (2-4 años) |

| Falta de Estándares Globales de Interoperabilidad | -2.1% | Fragmentación entre regiones | Corto plazo (≤ 2 años) |

| La Dispersión de Modo de Polarización de la Fibra Limita el Alcance sin Nodos de Confianza | -1.9% | Global, despliegues de larga distancia | Mediano plazo (2-4 años) |

| Escasez de Infraestructura Criogénica en Economías Emergentes | -1.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Repetidores Cuánticos y Cargas Útiles de Satélites

Extender la QKD más allá de 100 kilómetros sin nodos de confianza requiere desplegar repetidores cuánticos, cuyo costo es de aproximadamente USD 2-5 millones cada uno. Por ejemplo, un bucle metropolitano de 500 kilómetros puede requerir la instalación de alrededor de 10 repetidores, lo que aumenta significativamente los costos, en particular en regiones en desarrollo donde los presupuestos son limitados. Además, las cargas útiles de satélites para la implementación de QKD añaden gastos sustanciales, que oscilan entre USD 50-150 millones por lanzamiento. Esto se ve agravado por el costo de la óptica de las estaciones terrestres, que puede superar los USD 20 millones, según lo informado por spacenews.com. Estos elevados costos crean barreras significativas para los despliegues a gran escala, limitando la adopción principalmente a naciones con recursos financieros sustanciales o aquellas impulsadas por mandatos estratégicos para invertir en tecnologías avanzadas de comunicación cuántica.

Falta de Estándares Globales de Interoperabilidad

La norma ETSI GS QKD 019 de Europa y la GB/T 37092 de China siguen siendo incompatibles, lo que genera desafíos para las multinacionales que se ven obligadas a operar sistemas paralelos para cumplir con los requisitos regionales. La serie Y.3800 de la Unión Internacional de Telecomunicaciones proporciona orientación arquitectónica; sin embargo, carece de pruebas de conformidad, lo que permite que las extensiones propietarias proliferen y fragmenten el ecosistema. A partir de 2026, el grupo P1913 del IEEE aún no ha finalizado sus especificaciones, lo que retrasa aún más la integración de la distribución cuántica de claves (QKD) con los sistemas de gestión de telecomunicaciones convencionales. Estos estándares divergentes aumentan significativamente los costos operativos para las empresas y obstaculizan los efectos de red necesarios para la adopción generalizada de las tecnologías QKD. La falta de estandarización global también complica las colaboraciones transfronterizas y limita la escalabilidad, lo que representa una barrera crítica para el crecimiento del mercado de redes cuánticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Ancla la Construcción de Infraestructura

El hardware representó el 60,18% de la participación del mercado de redes cuánticas en 2025. Los generadores cuánticos de números aleatorios, las fuentes de fotones individuales y los fotodiodos de avalancha forman la base de los enlaces seguros. Se proyecta que el tamaño del mercado de redes cuánticas atribuible a los servicios crezca de forma pronunciada, con una CAGR del 20,68%, a medida que los operadores envuelven ofertas gestionadas en torno a estos activos. El detector criogénico de Infineon alcanzó una eficiencia del 85% en longitudes de onda de telecomunicaciones, alargando los tramos de fibra viables. Los escalados paralelos de fundiciones, como la línea de niobato de litio en película delgada de Quantum Computing Inc., tienen como objetivo enviar 10.000 circuitos fotónicos por trimestre para 2027.

Los ingresos por servicios se están consolidando entre los operadores que pueden amortizar el costo de los costosos repetidores a través de miles de circuitos empresariales. El Quantum Defender de Orange Business Services ofrece la QKD como suscripción, convirtiendo los desembolsos de capital en gastos operativos. Este modelo permite a las empresas adoptar la distribución cuántica de claves sin inversiones iniciales significativas, haciéndola más accesible para una gama más amplia de negocios. Además, los proveedores de software están mejorando sus ofertas al superponer la orquestación de gestión de claves sobre los sistemas QKD, permitiendo una integración fluida con las infraestructuras de TI existentes. Estas soluciones también incorporan algoritmos poscuánticos para garantizar la compatibilidad con versiones anteriores de los sistemas heredados, abordando las preocupaciones sobre la preparación para el futuro. A medida que el hardware se vuelve cada vez más una mercancía, el foco de la competencia se desplaza hacia la automatización de software, la calidad del servicio y la capacidad de ofrecer soluciones integrales y escalables que satisfagan las necesidades cambiantes de los clientes empresariales.

Por Aplicación: La Computación Cuántica Distribuida Interrumpe la Arquitectura en la Nube

La distribución cuántica de claves representó el 62,28% del mercado de redes cuánticas en 2025, aunque la computación cuántica distribuida es la de mayor crecimiento, con una CAGR del 20,97% hasta 2031. La vinculación de múltiples procesadores mediante entrelazamiento escala los qubits lógicos más allá de los límites de un único sitio, una capacidad que IBM demostró al acelerar un solucionador variacional de valores propios en un 40% utilizando una red de tres nodos. Los hiperescaladores están pilotando ahora arquitecturas híbridas que combinan QKD con criptografía poscuántica para asegurar las interconexiones de centros de datos a velocidades de hasta 100 Gbps.

Las comunicaciones en la nube seguras están ganando un impulso significativo a medida que la directiva NIS2 europea exige que los operadores de infraestructuras críticas implementen medidas de cifrado cuántico-seguras. Esta directiva ha llevado a las organizaciones a priorizar la transmisión segura de datos para garantizar el cumplimiento de regulaciones estrictas. Las redes de sensores cuánticos, aunque todavía son una aplicación de nicho, están atrayendo un interés creciente del sector de la defensa debido a su potencial en la sincronización de precisión y la detección de anomalías gravitacionales. Se espera que estas redes desempeñen un papel fundamental en la mejora de las capacidades de defensa. Además, a medida que la computación distribuida continúa evolucionando, se anticipa que los patrones de tráfico dependerán cada vez más de redes troncales habilitadas por entrelazamiento. Este cambio amplificará aún más la demanda de enlaces QKD de baja latencia, que son esenciales para mantener una comunicación segura y eficiente en entornos de computación avanzada.

Por Usuario Final: Las Telecomunicaciones y TI Monetizan las Longitudes de Onda Cuánticas

Los sectores de gobierno y defensa lideraron la adopción inicial de la tecnología QKD, representando el 31,85% de la participación de mercado en 2025. Esta dominancia se atribuye a la necesidad crítica de canales de comunicación seguros en las operaciones de seguridad nacional y defensa. Sin embargo, se proyecta que el sector de telecomunicaciones y TI crezca más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 20,91% durante el período de pronóstico, impulsado por la creciente demanda de transmisión segura de datos en la era digital. Por ejemplo, operadores como SK Telecom han demostrado el potencial de la QKD al generar más de 300.000 claves por segundo en 15 nodos, lo que les permite ofrecer segmentos cuántico-seguros adaptados para clientes empresariales de 5G. De manera similar, el sector de servicios financieros está adoptando rápidamente soluciones QKD para abordar problemas de latencia y cumplir con estrictos requisitos de cumplimiento normativo, como lo evidencia el despliegue de una VPN cuántico-segura por parte de JPMorgan. Además, las industrias de salud y ciencias de la vida están explorando la QKD para mitigar los riesgos de ransomware, mientras que las empresas de servicios energéticos están aprovechando plataformas como Xinghe de Huawei para asegurar los enlaces críticos de control de la red eléctrica.

Los operadores de telecomunicaciones se están reposicionando cada vez más como proveedores integrales de seguridad al integrar tarjetas QKD directamente en los enrutadores, ofreciendo a los clientes protección cuántica de tipo conectar y usar. Este movimiento estratégico no solo mejora sus ofertas de servicios, sino que también los posiciona como actores clave en el ecosistema de seguridad cuántica. Las grandes empresas también están adoptando soluciones QKD para proteger la propiedad intelectual a lo largo de sus cadenas de suministro complejas y a menudo globales, garantizando la integridad y confidencialidad de la información sensible. Mientras tanto, las instituciones de investigación están desempeñando un papel fundamental en el avance del ecosistema QKD al utilizar bancos de pruebas académicos para formar ingenieros cuánticos. Estas iniciativas son esenciales para mantener una sólida cartera de talento, que es fundamental para el crecimiento y desarrollo a largo plazo de la industria de comunicaciones cuánticas.

Por Tipo de Red: El Dominio de la Fibra es Desafiado por la Innovación Satelital

Las redes de fibra terrestre representaron el 54,53% del mercado en 2025, manejando eficientemente grandes volúmenes gracias a su infraestructura extendida y compatibilidad con la tecnología de multiplexación por división de longitud de onda densa (DWDM). Las redes de fibra están ampliamente adoptadas porque ofrecen alta fiabilidad, baja latencia y la capacidad de manejar eficientemente grandes volúmenes de datos. Sin embargo, se espera que los enlaces basados en satélites crezcan significativamente, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 20,73%. Este crecimiento está impulsado por los avances en la distribución cuántica de claves (QKD) óptica de espacio libre, que supera las limitaciones de la atenuación de la fibra. Por ejemplo, el satélite Jinan-1 de China demostró un salto significativo en las tasas de clave orbital, alcanzando 47,8 kilobits por segundo (kbps), tres veces más que los puntos de referencia anteriores. Además, empresas como SpeQtral planean lanzar una constelación de ocho satélites para 2027, dirigida a clientes de aviación y marítimos que requieren soluciones de comunicación segura en áreas remotas.

Las topologías híbridas, que combinan la fiabilidad de las redes de fibra con el alcance extendido de los enlaces satelitales, están ganando terreno en el mercado. Estos sistemas híbridos proporcionan capacidades de conmutación automática por error, garantizando una comunicación ininterrumpida incluso cuando las condiciones atmosféricas degradan los canales ópticos de espacio libre. Además, los enlaces ópticos de espacio libre son particularmente ventajosos en entornos urbanos densos, donde la excavación de zanjas para la instalación de fibra resulta prohibitivamente costosa. Al aprovechar tanto las tecnologías de fibra como las satelitales, el mercado de redes cuánticas está diversificando su infraestructura, habilitando una gama más amplia de casos de uso y mitigando los riesgos de despliegue. Se espera que esta diversificación impulse una mayor adopción e innovación en el sector de redes cuánticas.

Análisis Geográfico

América del Norte capturó el 50,49% de los ingresos en 2025, impulsada por una financiación de capital de riesgo significativa, regulaciones bancarias estrictas y el prototipo de internet cuántica de 17 nodos del Departamento de Energía de los Estados Unidos. Canadá invirtió CAD 360 millones (USD 267 millones) en 2025 para asegurar activos energéticos y de telecomunicaciones, mientras que México inició proyectos piloto para enlaces QKD gestionados por universidades. El liderazgo de mercado de la región se atribuye a un sólido ecosistema de hiperescaladores, contratistas de defensa y empresas emergentes de fotónica concentradas en Silicon Valley, Boston y Toronto.

Se proyecta que Asia-Pacífico crezca a una CAGR del 20,88% hasta 2031. China opera una red troncal nacional de 10.000 kilómetros y 145 nodos, destacando su enfoque en los avances tecnológicos soberanos. Japón, Corea del Sur y Singapur están expandiendo los clústeres metropolitanos de QKD, mientras que India ha asignado USD 750 millones para una red troncal cuántica de 2.000 kilómetros para 2028. Australia está financiando investigación en memoria cuántica para extender el tiempo de almacenamiento de los estados de los repetidores. Aunque los estándares regionales siguen fragmentados, el fuerte apoyo gubernamental está acelerando la escalabilidad en toda la región.

Europa se beneficia de EUR 730 millones (USD 849,9 millones) en financiación de la EuroQCI y marcos regulatorios cohesivos. La teletransportación de entrelazamiento de 30 kilómetros de Deutsche Telekom ha validado los despliegues urbanos, mientras que los mandatos de la NIS2 están impulsando la adopción empresarial. El Reino Unido, Alemania, Francia, Italia y España están desarrollando redes troncales nacionales que se espera se interconecten bajo la EuroQCI para 2027. Las economías más pequeñas están siguiendo el ejemplo, aunque los mercados de telecomunicaciones fragmentados están ralentizando la adopción uniforme. Oriente Medio y África, junto con América del Sur, están rezagados pero muestran avances específicos. Arabia Saudita está asegurando activos energéticos en alta mar mediante QKD, y los Emiratos Árabes Unidos están pilotando enlaces de datos soberanos. Sudáfrica se ha unido a la ruta cuántica Pekín-Johannesburgo de China, eludiendo las limitaciones de gasto de capital doméstico. Brasil está colaborando en estaciones terrestres de satélites, y Chile está financiando la detección cuántica para aplicaciones mineras. Sin embargo, los presupuestos limitados en estas regiones están moderando los despliegues a gran escala. En los mercados emergentes, se están explorando modelos satelitales de concentrador y radio para superar las limitaciones de la infraestructura de fibra.

Panorama Competitivo

El mercado de redes cuánticas sigue siendo moderadamente fragmentado, pero las tendencias de consolidación están aumentando. La adquisición de ID Quantique por parte de IonQ en 2025 integró el hardware de computación cuántica con los detectores QKD, permitiendo soluciones en la nube seguras de extremo a extremo. De manera similar, la absorción de QuantumCTek por parte de China Telecom creó una entidad respaldada por el Estado, reflejando su enfoque en las estrategias de 5G. Las alianzas estratégicas también están dando forma al mercado. Por ejemplo, Nokia colaboró con SK Telecom en 2024 para codesarrollar núcleos 5G cuántico-seguros, mientras que Toshiba se asoció con LQUOM en 2026 para comercializar repetidores basados en tierras raras. Estos desarrollos destacan el creciente enfoque en asociaciones y adquisiciones para fortalecer las posiciones en el mercado.

La diferenciación tecnológica está impulsada principalmente por los avances en la eficiencia de los repetidores, la densidad de integración fotónica y la gestión de claves definida por software. Quantum Computing Inc. introdujo chips de niobato de litio que integran la fuente, el modulador y el detector en un único dado, reduciendo el tamaño y el consumo de energía en un 60%. Las empresas emergentes de chips fotónicos, como Anellos, se centran en transceptores QKD de bajo costo derivados de giroscopios, mientras que SpeQtral apunta a despliegues orbitales. Las solicitudes de patentes se han disparado, con Huawei registrando 47 patentes de QKD en 2025, lo que subraya la carrera competitiva por la propiedad intelectual en el dominio de las redes cuánticas.

Las barreras de entrada al mercado se centran cada vez más en el cumplimiento de estándares. Los contratos occidentales especifican progresivamente la alineación con los estándares ETSI GS QKD 019, mientras que los acuerdos chinos exigen compatibilidad con los estándares GB/T. Este requisito de doble vía está obligando a los proveedores a desarrollar productos que cumplan con ambos conjuntos de estándares. Sin que ningún actor controle más de un tercio de la participación de mercado, la competencia de precios sigue siendo intensa. Sin embargo, los altos costos de cambio vinculados al software de control propietario también son un factor significativo. La salud general del ecosistema depende de lograr avances en interoperabilidad que permitan despliegues de múltiples proveedores en mercados internacionales.

Líderes de la Industria de Redes Cuánticas

Toshiba Digital Solutions Corporation

ID Quantique SA

Quantum Xchange, Inc.

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Toshiba Digital Solutions y Quantum Bridge Technologies completaron una prueba transatlántica de QKD de 5.800 kilómetros, logrando tasas de clave de 12 kbps sobre repetidores de fibra submarina.

- Marzo de 2026: Toshiba Digital Solutions y LQUOM anunciaron el desarrollo de repetidores cuánticos dopados con tierras raras con el objetivo de lograr tiempos de almacenamiento 10 veces más largos, con lanzamiento comercial previsto para 2028.

- Marzo de 2026: Huawei presentó la línea de enrutadores cuántico-seguros Xinghe en el MWC 2026, con soporte para tasas de clave de 500 kbps dentro de la infraestructura DWDM.

- Febrero de 2026: Nokia validó la señalización cuántico-segura en Blueprint 7, demostrando interoperabilidad de múltiples proveedores con equipos de Ciena y Juniper.

Alcance del Informe del Mercado Global de Redes Cuánticas

El Mercado de Redes Cuánticas abarca el desarrollo y despliegue de infraestructuras de red avanzadas que aprovechan principios mecánico-cuánticos, como la superposición, el entrelazamiento y la distribución cuántica de claves (QKD), para permitir la transmisión de datos ultra-segura y de alta velocidad entre dispositivos cuánticos, incluidos computadoras, sensores y nodos de comunicación. A diferencia de las redes clásicas que se basan en bits, las redes cuánticas utilizan qubits, que pueden estar en múltiples estados simultáneamente, facilitando una seguridad sin precedentes contra las escuchas y apoyando aplicaciones de computación cuántica distribuida.

El Informe del Mercado de Redes Cuánticas está Segmentado por Componente (Hardware, Software y Servicios), Aplicación (Distribución Cuántica de Claves, Comunicaciones en la Nube Seguras, Computación Cuántica Distribuida, Redes de Sensores Cuánticos, Otras Aplicaciones), Usuario Final (Gobierno y Defensa, Grandes Empresas, Telecomunicaciones y TI, Servicios Financieros, Salud y Ciencias de la Vida, Energía y Servicios Públicos, e Investigación y Academia), Tipo de Red (Redes de Fibra Terrestre, Enlaces Ópticos de Espacio Libre y Enlaces Basados en Satélites) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Distribución Cuántica de Claves (QKD) |

| Comunicaciones en la Nube Seguras |

| Computación Cuántica Distribuida |

| Redes de Sensores Cuánticos |

| Otras Aplicaciones |

| Gobierno y Defensa |

| Grandes Empresas |

| Telecomunicaciones y TI |

| Servicios Financieros |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Investigación y Academia |

| Redes de Fibra Terrestre |

| Enlaces Ópticos de Espacio Libre |

| Enlaces Basados en Satélites |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Distribución Cuántica de Claves (QKD) | ||

| Comunicaciones en la Nube Seguras | |||

| Computación Cuántica Distribuida | |||

| Redes de Sensores Cuánticos | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Gobierno y Defensa | ||

| Grandes Empresas | |||

| Telecomunicaciones y TI | |||

| Servicios Financieros | |||

| Salud y Ciencias de la Vida | |||

| Energía y Servicios Públicos | |||

| Investigación y Academia | |||

| Por Tipo de Red | Redes de Fibra Terrestre | ||

| Enlaces Ópticos de Espacio Libre | |||

| Enlaces Basados en Satélites | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de redes cuánticas en 2026?

El tamaño del mercado de redes cuánticas asciende a USD 2,78 mil millones en 2026.

¿Cuál es la CAGR esperada para las redes cuánticas hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 20,1% de 2026 a 2031, impulsado por la financiación gubernamental, la adopción por parte de los hiperescaladores y la reducción de los costos de componentes.

¿Qué segmento de componentes lidera la generación de ingresos?

El hardware mantiene la mayor participación con el 60,18%, reflejando la demanda de fuentes de fotones, detectores y repetidores.

¿Qué aplicación crecerá más rápido?

Se prevé que la computación cuántica distribuida crezca a una CAGR del 20,97% a medida que los hiperescaladores vinculan múltiples procesadores a través de redes habilitadas por entrelazamiento.

¿Qué región geográfica está preparada para el mayor crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 20,88% respaldada por redes troncales nacionales a gran escala en China, Japón, India y Corea del Sur.

¿Qué tan concentrado está el panorama competitivo?

El mercado está moderadamente fragmentado, sin que ningún actor controle más de un tercio de la participación y los cinco principales proveedores acumulen menos del 50% en conjunto.

Última actualización de la página el: