Tamaño y Participación del Mercado de Computación Cuántica Basada en la Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

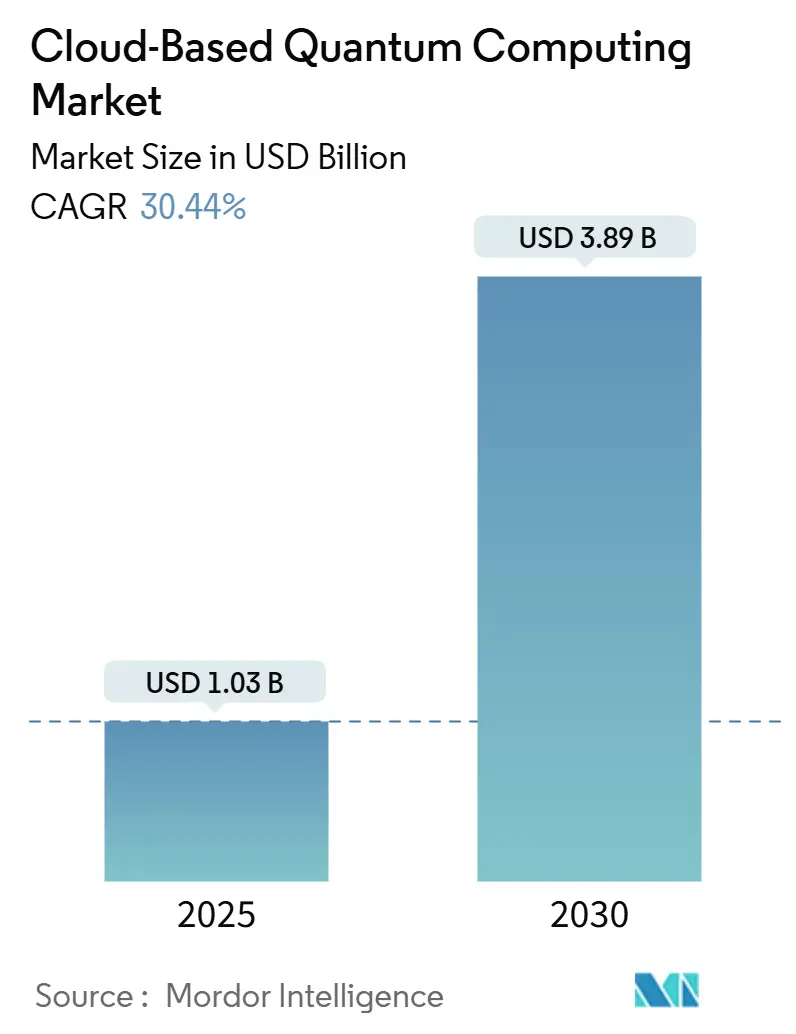

| Tamaño del Mercado (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 30.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

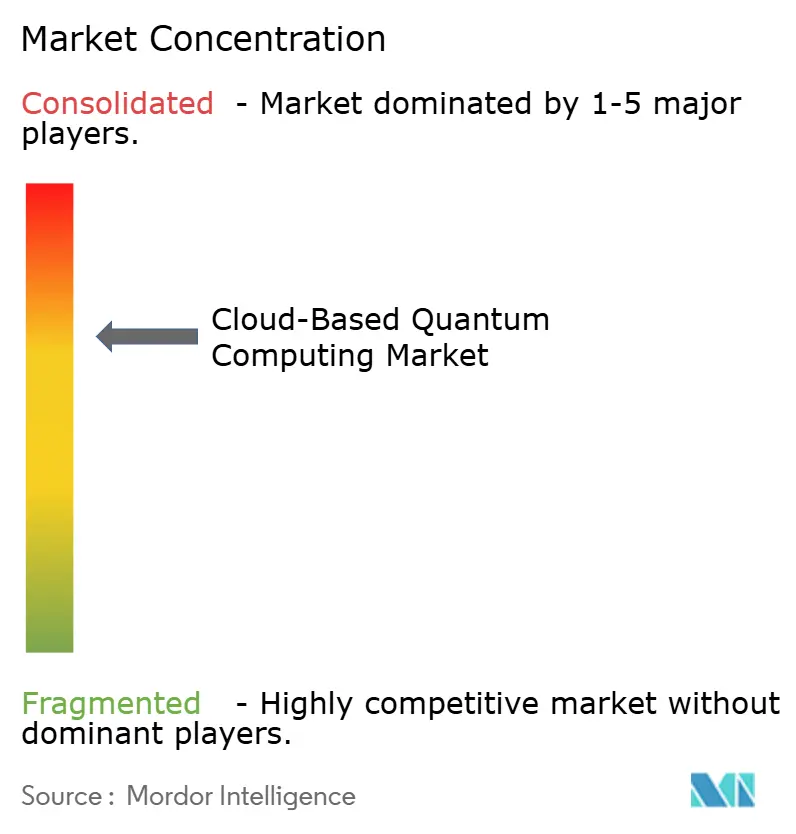

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Cuántica Basada en la Nube por Mordor Intelligence

El tamaño del mercado de computación cuántica basada en la nube alcanzó USD 1,03 mil millones en 2025 y se prevé que registre una CAGR del 30,44%, elevando su valor a USD 3,89 mil millones en 2030. La demanda se acelera a medida que las empresas acceden a capacidad cuántica a través de plataformas de hiperescaladores en lugar de financiar hardware criogénico, mientras que las subvenciones gubernamentales como los USD 998 millones de la Iniciativa Nacional Cuántica de los Estados Unidos y los EUR 1.000 millones (USD 1.130 millones) del Programa Insignia Cuántico de la Unión Europea sostienen la investigación y el desarrollo a largo plazo. La nube pública domina la adopción temprana gracias a su accesibilidad inmediata, aunque las arquitecturas híbridas avanzan con mayor rapidez porque las industrias reguladas mantienen los datos sensibles en las instalaciones propias mientras ejecutan tareas cuánticas de forma remota. Los sistemas superconductores lideran actualmente los despliegues, pero los cúbits fotónicos ganan impulso a medida que la operación a temperatura ambiente promete menores costos operativos. Los casos de uso sectoriales se expanden desde la optimización de carteras hasta la simulación de moléculas farmacológicas, y el inminente plazo de la criptografía poscuántica intensifica la experimentación empresarial. La competencia se mantiene moderada: los grandes proveedores de nube integran múltiples socios de hardware, elevando las barreras de entrada para las empresas emergentes cuánticas independientes y, al mismo tiempo, ampliando el alcance del mercado para los especialistas en hardware de nicho.

Conclusiones Clave del Informe

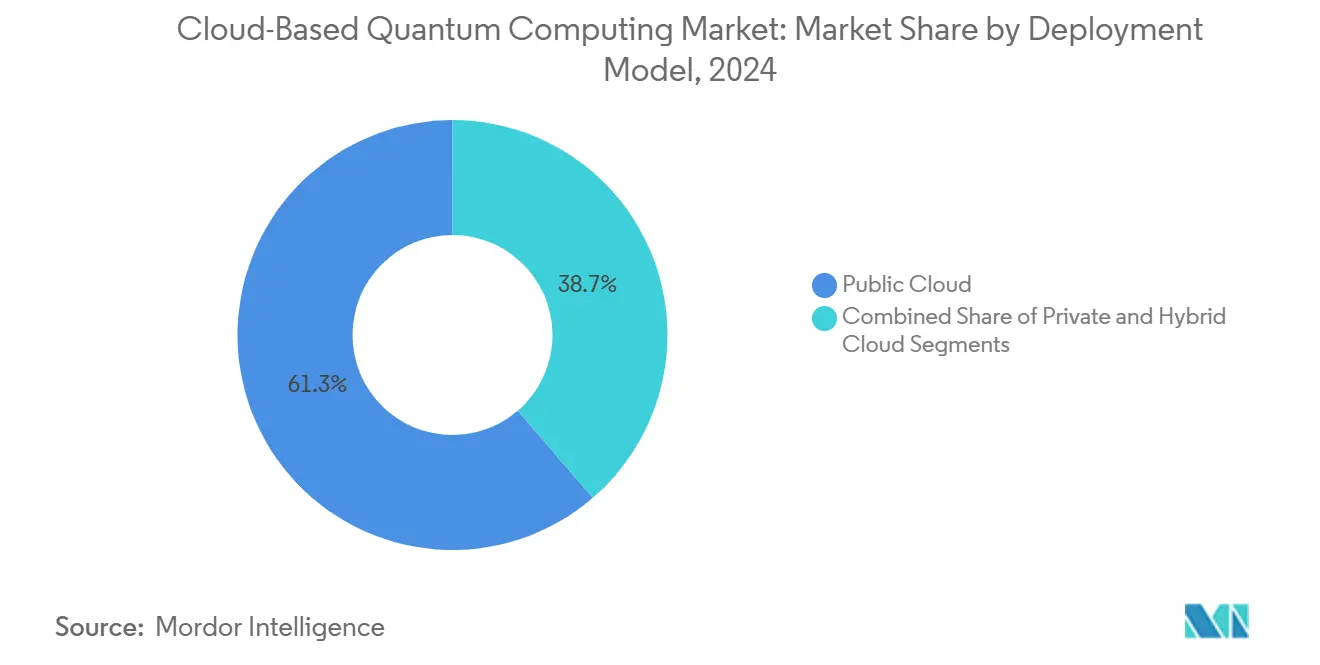

- Por modelo de implementación, la nube pública representó el 61,32% de la participación del mercado de computación cuántica basada en la nube en 2024, mientras que se proyecta que la nube híbrida se expanda a una CAGR del 31,23% hasta 2030.

- Por tecnología, los cúbits superconductores representaron el 47,86% del tamaño del mercado de computación cuántica basada en la nube en 2024, y se prevé que los cúbits fotónicos crezcan a una CAGR del 30,68% hasta 2030.

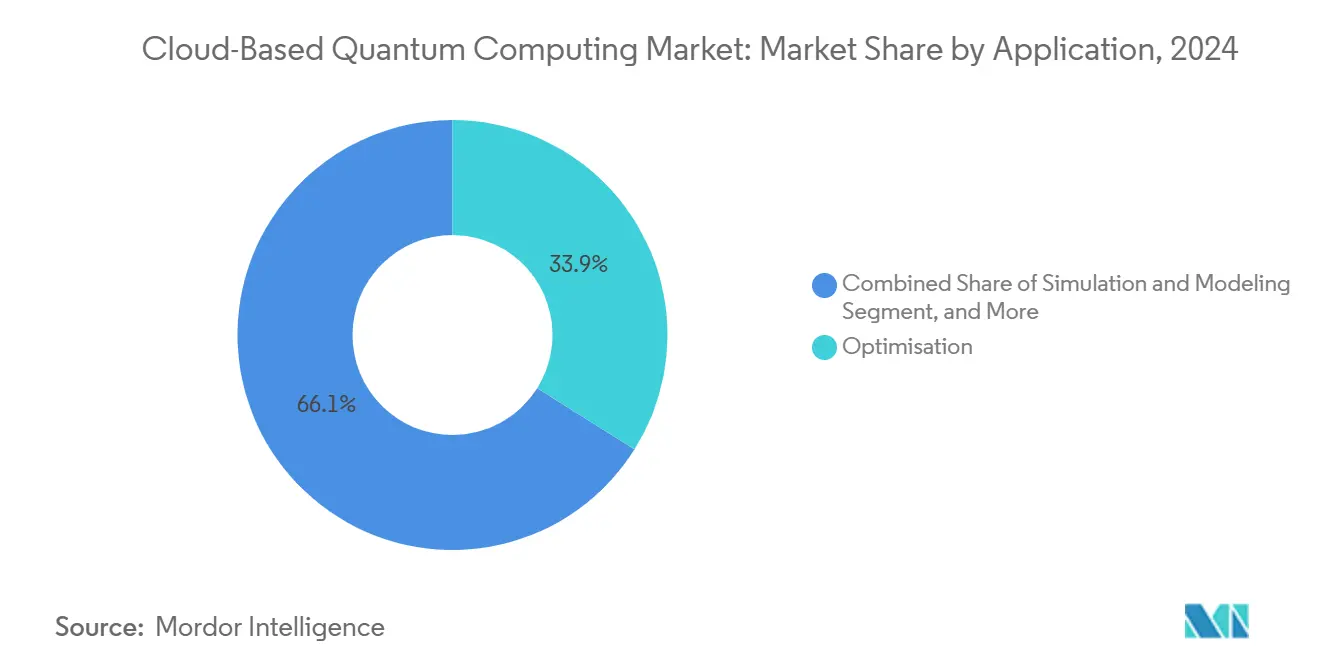

- Por aplicación, la optimización capturó el 33,92% del tamaño del mercado de computación cuántica basada en la nube en 2024; el aprendizaje automático avanza a una CAGR del 30,91% hasta 2030.

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 26,41% en 2024, mientras que se espera que salud y ciencias de la vida registre la CAGR más rápida del 30,53% hasta 2030.

- Por geografía, América del Norte controló el 39,84% de la participación del mercado de computación cuántica basada en la nube en 2024, y se prevé que Asia-Pacífico crezca a una CAGR del 30,74% en el mismo horizonte.

Tendencias e Información del Mercado Global de Computación Cuántica Basada en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda empresarial de QCaaS para problemas complejos de optimización | +6.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecientes inversiones de los hiperescaladores en recursos cuánticos | +4.8% | América del Norte y la UE como primarios, Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| Iniciativas de financiamiento gubernamental para la investigación cuántica | +3.1% | EE. UU., UE y China liderando, con efecto secundario en naciones aliadas | Largo plazo (≥ 4 años) |

| Urgencia para la adopción de criptografía poscuántica | +2.7% | Global, impulsado por regulaciones en EE. UU. y la UE primero | Mediano plazo (2-4 años) |

| Inteligencia artificial habilitada por computación cuántica para la detección de fraudes en tiempo real | +1.9% | Sectores BFSI a nivel global, concentrados en centros financieros | Corto plazo (≤ 2 años) |

| Expansión de ecosistemas de SDK cuánticos de código abierto | +1.2% | Global, impulsado por la comunidad de desarrolladores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Empresarial de Optimización mediante QCaaS

Las organizaciones tratan ahora el acceso a la capacidad cuántica como una palanca estratégica en lugar de una curiosidad de investigación. Los gestores de carteras, los operadores logísticos y los operadores de energía reportan mejoras de velocidad de varios órdenes de magnitud en la resolución de problemas combinatorios que antes estaban reservados para supercomputadoras. La posibilidad de activar instancias en la nube bajo demanda elimina la carga de capital de los refrigeradores de dilución y los laboratorios libres de vibraciones. Los primeros resultados probados en el enrutamiento de contenedores y la valoración de derivados validan un retorno de inversión tangible, impulsando mandatos a nivel directivo para pilotar cargas de trabajo cuánticas durante el ciclo de planificación que comienza en 2025. Los equipos de adquisiciones incorporan cada vez más créditos cuánticos dentro de los contratos de nube plurianuales, garantizando que el uso escale a medida que las bibliotecas de algoritmos maduren. [1]Alexander Megrant y Yu Chen, "Escalando las Computadoras Cuánticas Superconductoras," Nature Electronics, nature.com

Inversiones en Infraestructura de Hiperescaladores

Los grandes proveedores de nube compiten por asegurar el suministro de procesadores cuánticos avanzados y profundizar la integración de plataformas. Los chips propietarios como el Willow de Google y el Heron de IBM demuestran tasas de error lógico más bajas, lo que permite mayor profundidad de algoritmos sin decoherencia catastrófica. Al mismo tiempo, las pasarelas multifabricante en Microsoft Azure Quantum y AWS Braket permiten a las empresas comparar hardware superconductor, de iones atrapados y fotónico dentro de una sola consola, simplificando los ciclos de revisión de adquisiciones. Estos movimientos refuerzan la fidelización de clientes al vincular los créditos cuánticos a compromisos de gasto más amplios en la nube, y señalan que la diferenciación futura en la hoja de ruta dependerá de los acuerdos de nivel de servicio de disponibilidad, la densidad de cúbits con corrección de errores y las zonas de disponibilidad regionales, más que de los recuentos brutos de cúbits.

El Financiamiento Gubernamental Acelera la Traducción de la Investigación

El dinero del sector público financia investigaciones de alto riesgo que los inversores privados consideran demasiado alejadas de la comercialización. Los consorcios universitarios respaldados por subvenciones producen nuevos materiales, mejores códigos de corrección de errores y criogenia energéticamente eficiente que gradualmente aparecen en las hojas de ruta comerciales de la nube tres a cinco años después. Las agencias de defensa tratan explícitamente la ventaja cuántica como un activo de seguridad nacional, configurando listas de control de exportaciones e impulsando proyectos piloto domésticos para comunicaciones seguras, enrutamiento de tráfico y optimización de redes eléctricas. Estas políticas amplían el embudo de innovación, aunque también elevan los costos de cumplimiento para los clientes de nube transfronterizos que deben verificar que las tareas de cómputo no infrinjan las normas de transferencia de tecnología.

Urgencia para la Criptografía Poscuántica

Las normas emitidas por el NIST en 2024 obligan a las empresas a migrar de la encriptación vulnerable antes de 2035. Los directores de seguridad de la información se enfrentan así a un doble mandato: probar algoritmos seguros frente a la computación cuántica y, al mismo tiempo, explorar procesadores cuánticos para someter a prueba de estrés las nuevas claves. Los reguladores financieros advierten que los custodios deben preservar la confidencialidad de las transacciones durante décadas, lo que cataliza la adopción temprana entre bancos, aseguradoras y cámaras de compensación. Los proveedores de nube responden añadiendo túneles VPN seguros frente a la computación cuántica y enclaves seguros para tranquilizar a los clientes de que las cargas útiles sensibles permanecen protegidas incluso cuando atraviesan servidores cuánticos. Los proveedores capaces de ofrecer tanto potencia de cómputo como herramientas de seguridad conformes obtienen el estatus de proveedor preferido en la etapa de solicitud de propuestas. [2]Autoridad Reguladora de la Industria Financiera, "La Computación Cuántica y el Futuro de las Finanzas," finra.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de error y tiempos de coherencia de cúbits limitados | -2.3% | Global, afecta a todas las tecnologías cuánticas | Mediano plazo (2-4 años) |

| Escasez de talento cuántico especializado | -1.8% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Normas de localización de datos que restringen el procesamiento cuántico transfronterizo | -1.4% | UE, China, sectores regulados a nivel global | Corto plazo (≤ 2 años) |

| Preocupaciones por la huella de carbono de los centros de datos cuánticos criogénicos | -0.9% | Global, presión regulatoria en la UE y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Error y Coherencia Limitada

La mayoría de los cúbits superconductores comerciales mantienen estados cuánticos durante solo decenas de microsegundos, lo que obliga a los algoritmos a completarse antes de que la decoherencia domine. Los esquemas de corrección de errores como los códigos de superficie requieren miles de cúbits físicos por cúbit lógico, lo que infla los presupuestos de costo y energía. Los dispositivos fotónicos o de iones atrapados exhiben mayor coherencia pero velocidades de compuerta más lentas o menor densidad de integración, creando compromisos que limitan la aplicabilidad universal. En consecuencia, los proveedores de nube seleccionan catálogos de algoritmos reducidos orientados a tareas de optimización o simulación que toleran las restricciones cuánticas de escala intermedia con ruido. Este techo técnico restringirá el despliegue empresarial amplio hasta que la investigación eleve los tiempos de coherencia al rango de los milisegundos y reduzca el error de compuerta por debajo del 0,1%. [3]Mikko Tuokkola et al., "Relajación de Energía Cercana al Milisegundo en un Cúbit Transmon Superconductor," arxiv.org

Escasez de Talento Cuántico Especializado

Las ofertas de empleo superan a los solicitantes calificados en una proporción cercana a 3:1. Si bien las universidades amplían los programas de posgrado, el flujo de candidatos se rezaga respecto a la demanda del mercado. La escasez infla las ofertas salariales, favoreciendo a las grandes empresas tecnológicas capaces de financiar paquetes de compensación premium e incentivos en acciones. Las empresas emergentes responden con reclutamiento basado en participación accionaria o salidas mediante adquisición, reduciendo la competencia independiente. La brecha se extiende más allá de los físicos para abarcar a los ingenieros de software cuántico que pueden convertir problemas de dominio en circuitos compatibles con el hardware, lo que ralentiza el tiempo de obtención de valor en los proyectos piloto empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las soluciones híbridas conectan recursos cuánticos y clásicos

Los despliegues híbridos registraron una CAGR del 31,23% de 2025 a 2030, lo que refleja el equilibrio que las empresas logran entre la soberanía de datos y la flexibilidad de experimentación. Las instancias públicas aún contribuyen con el 61,32% del tamaño del mercado de computación cuántica basada en la nube en 2024, pero las instituciones financieras y los gobiernos enrutan cada vez más las cargas de trabajo sensibles a través de pasarelas privadas que vinculan los almacenes de datos locales con el hardware cuántico remoto. Esta arquitectura minimiza el riesgo regulatorio mientras preserva el acceso a las últimas generaciones de cúbits. Los proveedores ahora incluyen conexiones de fibra de baja latencia y puntos de conexión VPN dedicados para que los tiempos de ejecución por lotes se aproximen a los de los trabajos nativos en nube pública. El enfoque ayuda a los clientes a evitar capital inmovilizado en hardware incipiente mientras aprovechan las aceleraciones cuánticas en programación, fijación de precios o simulación de cadenas de suministro.

Las hojas de ruta de los proveedores revelan una inversión creciente en zonas de disponibilidad regionales diseñadas para el cumplimiento de la nube soberana. Los operadores instalan bastidores blindados adyacentes a los clústeres de computación de alto rendimiento clásica, lo que permite la gestión de identidad compartida, la facturación unificada y las herramientas integradas de DevOps. Como resultado, los directores de información ven la adopción cuántica híbrida como una extensión natural de las estrategias multinube existentes, y los equipos de adquisiciones estructuran los acuerdos de nivel de servicio utilizando los mismos modelos de gobernanza que cubren la orquestación de contenedores y la reserva de GPU. Esta convergencia arquitectónica sustenta la demanda sostenida de software de conectividad y API de orquestación que programan circuitos en servidores locales y remotos sin intervención manual.

Por Tecnología: Los cúbits fotónicos desafían el dominio superconductor

Los cúbits superconductores representaron el 47,86% de la participación del mercado de computación cuántica basada en la nube en 2024, pero se prevé que los enfoques fotónicos se multipliquen a una CAGR del 30,68% hasta 2030. Las cámaras de vacío criogénicas otorgan a los procesadores superconductores excelentes velocidades de compuerta, aunque la sobrecarga de enfriamiento genera un alto consumo de energía e infraestructura costosa. Los chips fotónicos operan cerca de la temperatura ambiente, reduciendo el costo total de propiedad y permitiendo el despliegue dentro de los centros de datos convencionales. El impulso inversor es evidente en rondas de financiamiento estratégico que superaron los USD 750 millones en 2025, acelerando el escalado de la fabricación y la localización de la cadena de suministro.

El panorama heterogéneo beneficia a los compradores porque cada tecnología se alinea con diferentes conjuntos de problemas. Las arquitecturas superconductoras favorecen los algoritmos variacionales de poca profundidad, mientras que las arquitecturas fotónicas son prometedoras para cadenas de algoritmos más largas que requieren coherencia sostenida. Los sistemas de iones atrapados y átomos neutros abordan requisitos de alta fidelidad con recuentos de cúbits más pequeños y sirven como campos de prueba para códigos avanzados de corrección de errores. Los proveedores de nube se posicionan como mercados neutrales, ofreciendo a los desarrolladores la opción de apuntar a cualquier hardware compatible desde un único SDK, absorbiendo así el riesgo tecnológico en nombre del cliente.

Por Oferta: Los ecosistemas de SDK impulsan la adopción por parte de los desarrolladores

El software cuántico y los kits de desarrollo se expanden a una CAGR del 31,12%, lo que subraya un cambio de la obsesión por el hardware hacia una adopción centrada en el problema. Los portales de autoservicio presentan constructores de flujos de trabajo de arrastrar y soltar que compilan los algoritmos del usuario en secuencias de compuertas optimizadas para servidores específicos. Esta abstracción aumenta la productividad de ingeniería y evita la escasez de experiencia cuántica profunda. El acceso al hardware aún representó el 44,67% de los ingresos de 2024 porque los minutos de cómputo siguen siendo la unidad de transacción, aunque la estructura de márgenes se inclina hacia las suscripciones de plataforma que incluyen ranuras de cola prioritaria, simuladores gestionados y bibliotecas de código.

Los servicios de consultoría e integración proporcionan capacidad puente crucial para las empresas que carecen de arquitectos cuánticos internos. Los compromisos se centran típicamente en talleres de identificación de oportunidades, estudios de viabilidad de algoritmos y proyectos piloto de prueba de concepto. Como en la historia de la nube clásica, muchos contratos de servicios profesionales incluyen cláusulas de propiedad intelectual conjunta, creando ingresos de tipo anualidad en torno a flujos de trabajo cuánticos propietarios.

Por Aplicación: La integración del aprendizaje automático impulsa el interés empresarial

La optimización retuvo el 33,92% del tamaño del mercado de computación cuántica basada en la nube en 2024, pero las cargas de trabajo de aprendizaje automático están en camino de crecer a una CAGR del 30,91% gracias a la sinergia entre los núcleos cuánticos y las redes neuronales clásicas. Los mapas de características cuánticos elevan la precisión del modelo en conjuntos de datos pequeños y ruidosos al incorporar correlaciones complejas en el espacio de Hilbert con menos parámetros. Los proyectos piloto de detección de fraudes dentro de las redes de pago con tarjeta ya reportan ganancias de precisión de dos dígitos mientras reducen la latencia de inferencia, lo que genera proyectos de seguimiento en detección de anomalías para el control de calidad en manufactura y la búsqueda de amenazas en seguridad de redes.

Los usuarios de simulación y descubrimiento de materiales aprovechan los solucionadores de química cuántica que replican las interacciones electrónicas sin recurrir a aproximaciones clásicas pesadas, reduciendo los plazos en la formulación de catalizadores y el diseño de baterías. Las cargas de trabajo de criptografía explotan los servidores cuánticos para comparar algoritmos poscuánticos bajo modelos de amenaza realistas, respaldando los informes de cumplimiento requeridos por los reguladores financieros. La diversidad de la demanda estabiliza los ingresos a lo largo de los ciclos económicos porque cada sector vertical tiende a priorizar una familia de cargas de trabajo diferente, protegiendo a los proveedores de la dependencia de una única aplicación dominante.

Por Industria de Usuario Final: El sector salud lidera la curva de crecimiento

El sector BFSI mantuvo una participación de ingresos del 26,41% durante 2024, anclada en casos de uso de optimización de riesgos, gestión de activos y pasivos, y detección de fraudes en tiempo real. Sin embargo, salud y ciencias de la vida se posiciona como el de mayor crecimiento con una CAGR proyectada del 30,53%, impulsada por el modelado molecular habilitado por computación cuántica que reduce los costos de cribado en etapas tempranas en los procesos de desarrollo de fármacos. Los sensores de imagen cuántica en desarrollo prometen mayor resolución espacial con dosis de radiación más bajas, abriendo nuevos ingresos en torno a equipos de diagnóstico también.

Las agencias aeroespaciales y de defensa pilotan la planificación cuántica de rutas para minimizar el consumo de combustible, mientras que los fabricantes de automóviles alimentan las computadoras cuánticas con datos de química de baterías para ampliar la autonomía de los vehículos eléctricos. Las empresas de servicios energéticos despliegan algoritmos cuánticos para la estabilidad de la red bajo alta penetración de energías renovables, y los productores de productos químicos simulan propiedades de polímeros para acelerar los ciclos de formulación. Los organismos gubernamentales tratan los servicios cuánticos como multiplicadores de fuerza para las prioridades del sector público, como la descongestión del tráfico y el modelado climático, asignando líneas presupuestarias dedicadas dentro de los planes de transformación digital.

Análisis Geográfico

América del Norte generó el 39,84% de los ingresos de 2024, ya que las sedes de los hiperescaladores y el sólido financiamiento federal crean un denso clúster de talento investigador, capital de riesgo y adoptantes tempranos. Las subvenciones federales que totalizan USD 998 millones en el ejercicio fiscal 2025 sostienen los laboratorios universitarios que alimentan la propiedad intelectual en las hojas de ruta comerciales, mientras que los pioneros canadienses ofrecen servicios de recocido complementarios. Las corporaciones multinacionales con sede en los Estados Unidos tratan las regiones de nube domésticas como el lugar predeterminado para los proyectos piloto cuánticos, reforzando el liderazgo en volumen y justificando la expansión continua de capacidad.

Se proyecta que Asia-Pacífico registre una CAGR del 30,74% hasta 2030, impulsada por programas cuánticos soberanos en China, India, Japón, Corea del Sur y Australia. La Misión Nacional de Tecnología Cuántica de India tiene como objetivo elevar el gasto nacional a USD 7.000 millones para 2032, impulsando empresas conjuntas que co-ubican nodos de nube cerca de los centros farmacéuticos en Bengaluru e Hyderabad. Los conglomerados de nube chinos integran equipos cuánticos internos para eludir la exposición a los controles de exportación, mientras que los grupos industriales japoneses agrupan ranuras de cómputo cuántico con alianzas de fabricación de semiconductores. El perfil de crecimiento de la región se beneficia de una joven base de desarrolladores ansiosa por mejorar sus habilidades en SDK de código abierto.

Europa persigue la autonomía estratégica a través del Programa Insignia Cuántico de EUR 1.000 millones y marcos de privacidad rigurosos como el RGPD. Los proveedores responden con zonas cuánticas bloqueadas regionalmente y opciones de nube soberana que mantienen la telemetría dentro de las fronteras de la UE. Alemania, el Reino Unido y Francia anclan el ecosistema con bancos de pruebas nacionales y proyectos de consorcio en movilidad y ciencia de materiales. Al mismo tiempo, la mayor restricción de licencias de exportación por parte de los Estados Unidos complica las cadenas de suministro transatlánticas, lo que lleva a las empresas emergentes europeas de hardware a buscar capacidad de fabricación doméstica para componentes criogénicos.

Panorama Competitivo

El mercado exhibe una concentración moderada: los cinco principales proveedores controlan colectivamente algo menos del 70% de los ingresos de 2024, asignando una puntuación de concentración de mercado de 7. IBM lidera la carrera de patentes y ofrece suscripciones en la nube escalonadas que combinan cómputo cuántico con aceleradores clásicos. Google extiende su ecosistema de Unidades de Procesamiento Tensorial descargando cargas de trabajo híbridas cuántico-clásicas a coprocesadores dedicados. Microsoft aprovecha la presencia de Azure para preinstalar SDK dentro de las plantillas de Visual Studio, mientras que Amazon unifica las adquisiciones bajo los compromisos de gasto en la nube existentes. Las asociaciones siguen siendo la principal ruta de comercialización para los especialistas en hardware como IonQ, Rigetti y Quantinuum, quienes obtienen alcance empresarial sin duplicar los gastos generales de la fuerza de ventas.

Los movimientos estratégicos destacan la diferenciación en torno a la entrega de cúbits con corrección de errores, la presencia en centros de datos regionales y la interconexión de baja latencia. Las adquisiciones recientes se inclinan hacia empresas emergentes de redes cuánticas y criptografía, lo que señala que los complementos de seguridad pueden convertirse en requisitos básicos. El próximo campo de batalla radica en el software de orquestación de cargas de trabajo que enruta automáticamente los trabajos al servidor de menor costo y mayor fidelidad en tiempo real.

Líderes de la Industria de Computación Cuántica Basada en la Nube

International Business Machines Corporation

Alphabet Inc.

Microsoft Corporation

Amazon Web Services, Inc.

D-Wave Quantum Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Google reportó los logros del chip Willow que llevaron las tasas de error lógico por debajo de las tasas de error físico, un umbral crucial para sistemas tolerantes a fallos escalables.

- Enero de 2025: NVIDIA comprometió USD 750 millones a PsiQuantum para acelerar las líneas de producción de hardware fotónico.

- Diciembre de 2024: IonQ cerró la adquisición de ID Quantique por USD 250 millones, añadiendo capacidad de distribución de claves cuánticas a su cartera en la nube.

- Noviembre de 2024: IBM desplegó procesadores Heron con tiempos de coherencia cercanos a los 500 microsegundos, ampliando el potencial de profundidad de circuito.

Alcance del Informe Global del Mercado de Computación Cuántica Basada en la Nube

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Cúbits Superconductores |

| Cúbits de Iones Atrapados |

| Cúbits Fotónicos |

| Recocido Cuántico |

| Cúbits Topológicos |

| Acceso a Hardware (Procesadores Cuánticos como Servicio) |

| Software / SDK y API |

| Servicios de Consultoría e Integración Cuántica |

| Optimización |

| Simulación y Modelado |

| Aprendizaje Automático / Inteligencia Artificial |

| Criptografía y Seguridad |

| Descubrimiento de Materiales |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Automotriz y Transporte |

| Energía y Servicios Públicos |

| Productos Químicos y Materiales |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tecnología | Cúbits Superconductores | ||

| Cúbits de Iones Atrapados | |||

| Cúbits Fotónicos | |||

| Recocido Cuántico | |||

| Cúbits Topológicos | |||

| Por Oferta | Acceso a Hardware (Procesadores Cuánticos como Servicio) | ||

| Software / SDK y API | |||

| Servicios de Consultoría e Integración Cuántica | |||

| Por Aplicación | Optimización | ||

| Simulación y Modelado | |||

| Aprendizaje Automático / Inteligencia Artificial | |||

| Criptografía y Seguridad | |||

| Descubrimiento de Materiales | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Aeroespacial y Defensa | |||

| Automotriz y Transporte | |||

| Energía y Servicios Públicos | |||

| Productos Químicos y Materiales | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de computación cuántica basada en la nube en 2025?

El tamaño del mercado de computación cuántica basada en la nube es de USD 1,03 mil millones en 2025 y está previsto que crezca hasta USD 3,89 mil millones en 2030.

¿Qué modelo de implementación se expande más rápidamente en la computación cuántica en la nube?

Se prevé que la nube híbrida registre una CAGR del 31,23% porque permite a las empresas combinar el control de datos en las instalaciones propias con procesadores cuánticos en la nube pública.

¿Qué impulsa el interés empresarial en la computación cuántica en este momento?

La urgencia de optimizar problemas complejos, los inminentes plazos de la criptografía poscuántica y las inversiones de los hiperescaladores que simplifican el acceso son los principales catalizadores.

¿Qué región tiene proyectado el mayor crecimiento en la adopción de computación cuántica en la nube?

Asia-Pacífico lidera con una CAGR proyectada del 30,74% hasta 2030, respaldada por programas gubernamentales en China, India, Japón y Corea del Sur.

¿Cuál es el principal obstáculo técnico que limita un uso más amplio de la computación cuántica?

Las altas tasas de error de compuerta y los cortos tiempos de coherencia de los cúbits restringen la profundidad del circuito, retrasando las aplicaciones completamente tolerantes a fallos.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan algo menos del 70% de los ingresos, produciendo una puntuación de concentración moderada de 7 que aún deja espacio para innovadores de nicho.

Última actualización de la página el: