Tamaño y Participación del Mercado de Fotónica Cuántica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 34.50% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotónica Cuántica por Mordor Intelligence

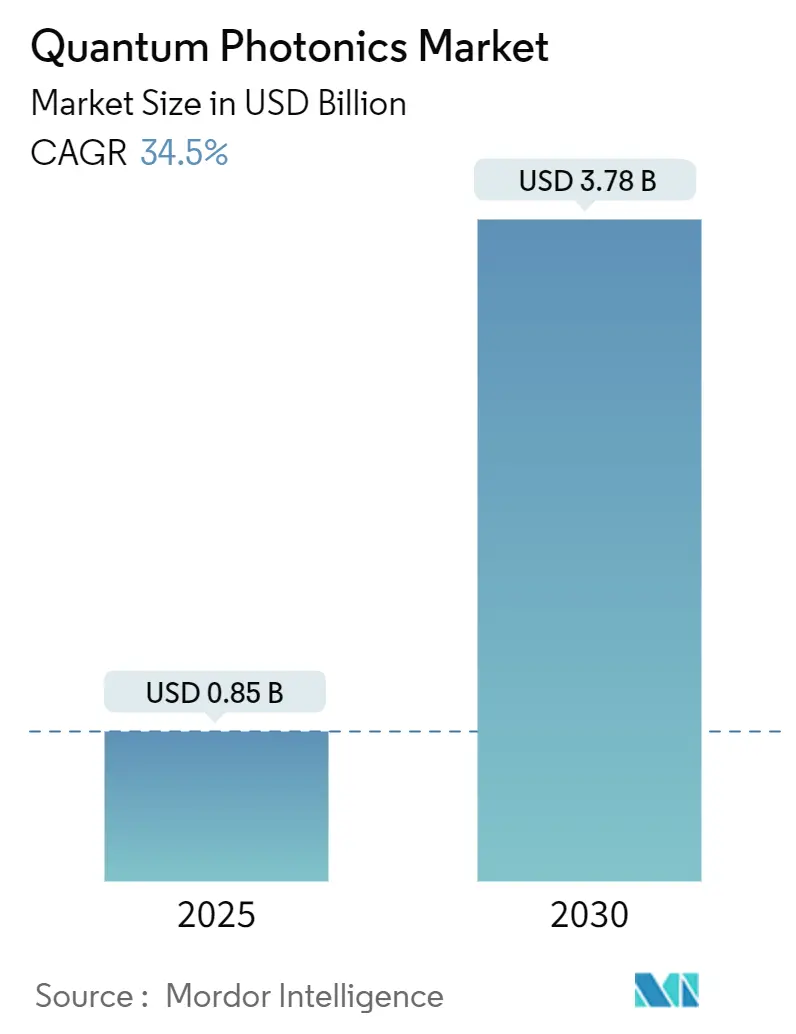

El tamaño del mercado de fotónica cuántica se situó en USD 0,85 mil millones en 2025 y se prevé que alcance los USD 3,78 mil millones en 2030, avanzando a una CAGR del 34,5%. El megafinanciamiento gubernamental, la capacidad de líneas de circuitos integrados fotónicos (PIC) de grado de fundición y los envolventes de potencia inferiores a 10 mW reconfiguran colectivamente la narrativa comercial, pasando de prototipos de laboratorio a hojas de ruta de millones de cúbits. La contratación impulsada por la defensa en América del Norte, los programas de criptografía soberana en Asia-Pacífico y las limitaciones de E/S óptica en centros de datos a nivel mundial aceleran la adopción, mientras que los regímenes de control de exportaciones y las limitaciones de las fuentes de fotón único moderan el escalado a corto plazo. Las empresas emergentes especializadas aseguran victorias de diseño mediante diferenciación técnica, mientras que los actores establecidos del sector de semiconductores aprovechan la fabricación en volumen y el alcance de la cadena de suministro para defender su participación. El capital de riesgo sigue el cambio manufacturero, redirigiendo recursos desde demostraciones de prueba de concepto hacia líneas piloto a escala de oblea. Estas dinámicas posicionan al mercado de fotónica cuántica para una expansión sostenida de dos dígitos a medida que las prioridades técnicas y geopolíticas se alinean.

Conclusiones Clave del Informe

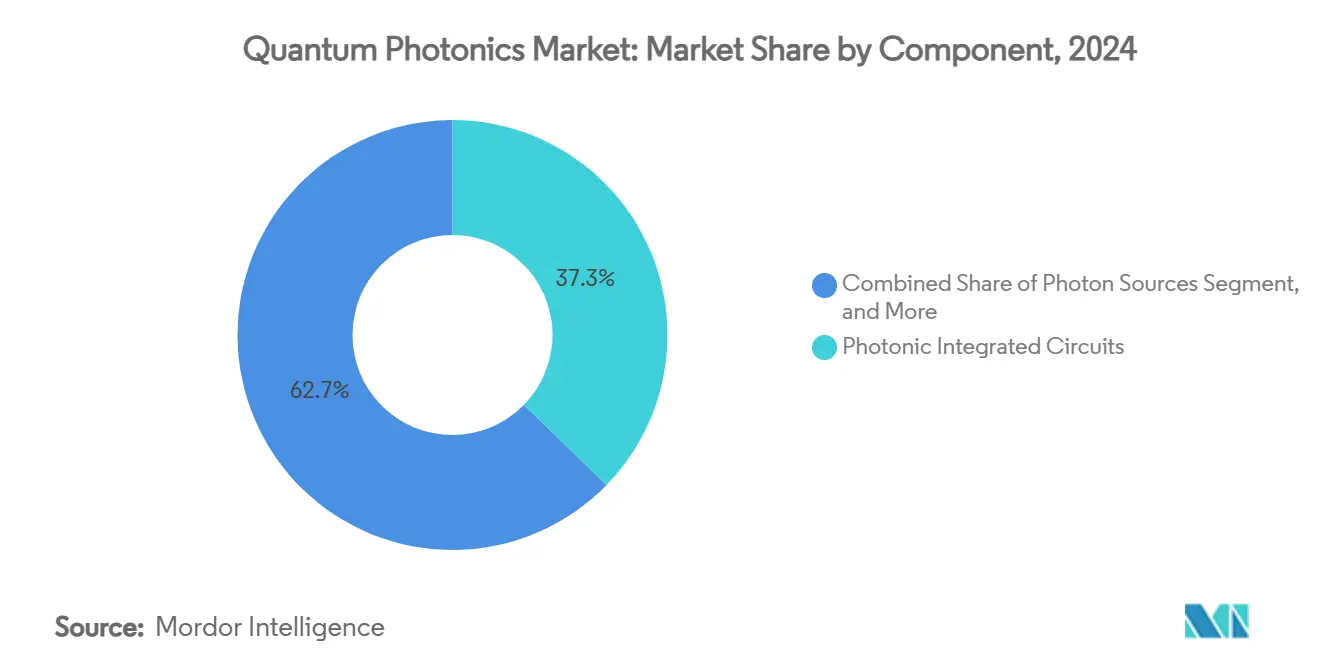

- Por componente, los circuitos integrados fotónicos representaron el 37,3% de la participación del mercado de fotónica cuántica en 2024, mientras que los detectores SNSPD están preparados para crecer a una CAGR del 36,3% hasta 2030.

- Por aplicación, la computación cuántica lideró con una participación de ingresos del 46,23% en 2024; se proyecta que la comunicación cuántica se expanda a una CAGR del 34,89% hasta 2030.

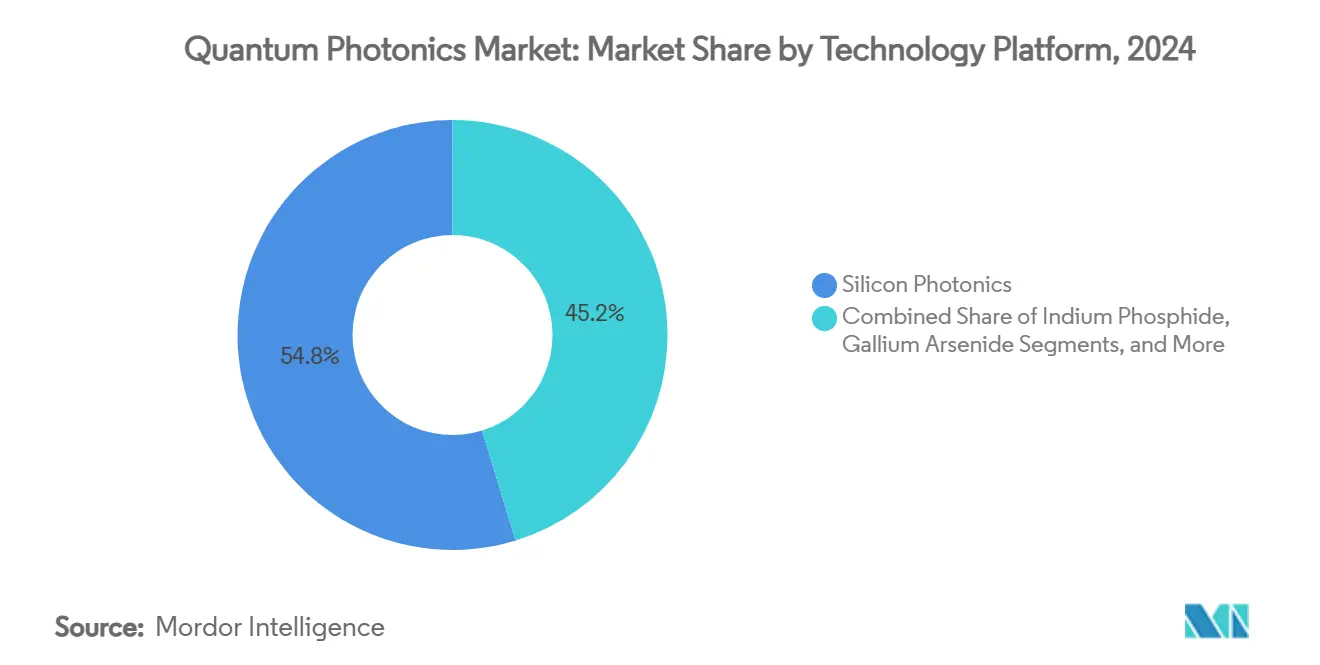

- Por plataforma tecnológica, la fotónica de silicio representó el 54,76% del tamaño del mercado de fotónica cuántica en 2024, mientras que los PIC de niobato de litio en película delgada crecen a una CAGR del 35,34% hasta 2030.

- Por industria de usuario final, el gobierno y la defensa representaron el 32,89% de la participación en 2024, aunque se prevé que los operadores de telecomunicaciones y centros de datos registren la CAGR más alta del 35,89% hasta 2030.

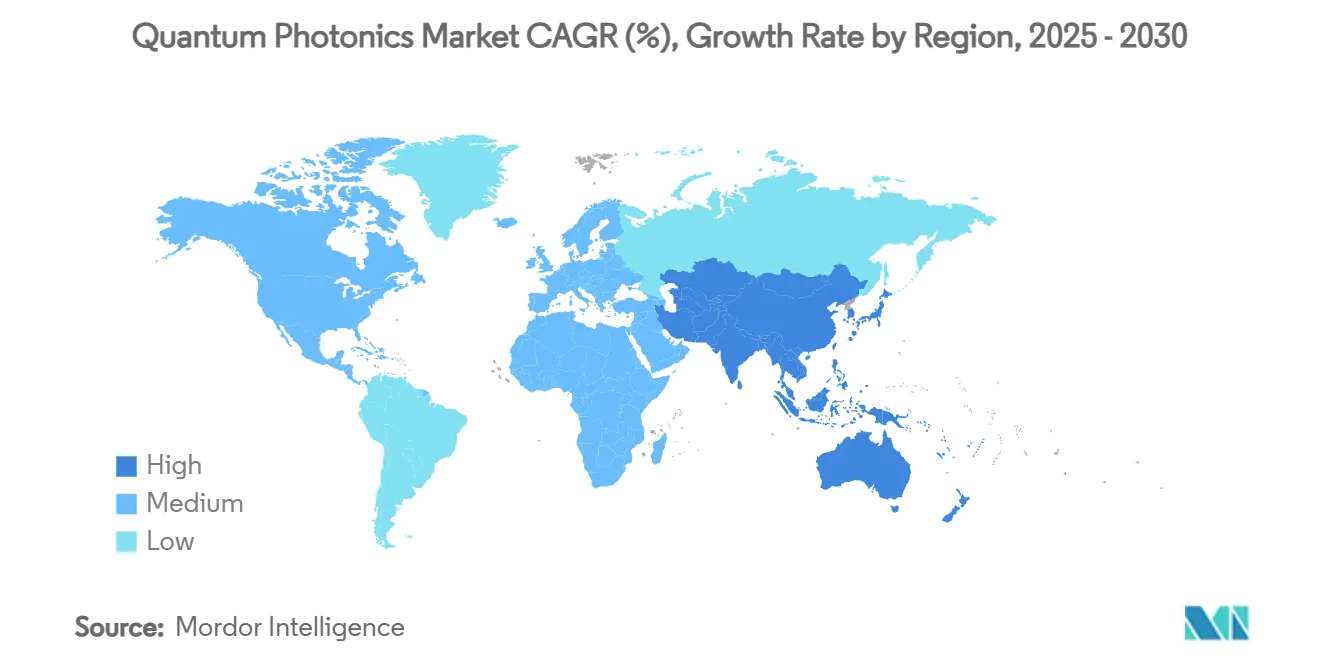

- Por geografía, América del Norte retuvo el 38% de la participación en 2024; Asia Pacífico muestra la CAGR más rápida del 35,69% gracias a programas nacionales de miles de millones de dólares.

Tendencias e Información del Mercado Global de Fotónica Cuántica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido progreso en los volúmenes de circuitos integrados fotónicos (PIC) | +8.2% | Global (ganancias tempranas en América del Norte y Europa) | Mediano plazo (2–4 años) |

| Megafinanciamiento gubernamental para redes cuánticas seguras | +7.8% | América del Norte y UE, núcleo de APAC | Largo plazo (≥ 4 años) |

| Necesidades de alivio del cuello de botella de E/S óptica en centros de datos | +6.4% | Global (regiones de hiperescala) | Corto plazo (≤ 2 años) |

| Adopción por parte de las telecomunicaciones de redes troncales de distribución cuántica de claves | +5.9% | Europa y APAC | Mediano plazo (2–4 años) |

| Chips de control cryo-CMOS de menos de 10 mW para cúbits fotónicos | +4.7% | Fábricas de América del Norte y UE | Largo plazo (≥ 4 años) |

| Desplazamiento del capital de riesgo hacia la fotónica cuántica de grado de fundición | +3.8% | América del Norte, Europa, centros selectos de APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Progreso en los Volúmenes de Circuitos Integrados Fotónicos (PIC)

Las líneas de PIC de grado de fundición ahora entregan dispositivos cuánticos personalizados en meses en lugar de años, reduciendo los ciclos de creación de prototipos y habilitando hojas de ruta de millones de cúbits. El piloto de niobato de litio en película delgada (TFLN) de Quantum Computing Inc. registró cuatro pedidos comerciales durante 2024, validando un modelo de pago por lote que refleja las cadenas de suministro de semiconductores maduras.[1]Matt Swayne, "Japón Impulsa la I+D en Semiconductores y Cuántica con un Presupuesto de un Billón de Yenes," The Quantum Insider, thequantuminsider.com La alianza de PsiQuantum con GlobalFoundries extiende el mismo modelo a los cúbits fotónicos compatibles con CMOS, demostrando que la economía de escala, y no el rendimiento de laboratorio, dicta cada vez más la competitividad.[2]Alex Mack, "GlobalFoundries y PsiQuantum se Asocian en una Computadora Cuántica a Escala Completa," psiquantum.com A medida que los rendimientos de los PIC aumentan, las curvas de costo por cúbit descienden pronunciadamente, catalizando una adopción más amplia del mercado de fotónica cuántica.

Megafinanciamiento Gubernamental para Redes Cuánticas Seguras

Los presupuestos soberanos que superan los USD 50 mil millones entre 2024 y 2025 anclan la demanda independientemente del sentimiento del sector privado. El envolvente de un billón de yenes de Japón designa la fotónica como infraestructura estratégica, mientras que el Programa Insignia Cuántico de EUR 5.700 millones canaliza subvenciones hacia los despliegues de la red troncal EuroQCI. El programa de 49.100 millones de KRW de Corea subraya el impulso regional que ayuda a Asia Pacífico a cerrar la brecha de participación con América del Norte.[3]"Proyectos Cuánticos de Corea 2025," zdnet.co.kr Estos programas absorben el riesgo técnico, financian hojas de ruta plurianuales y crean una demanda garantizada para los proveedores emergentes, sustentando así el mercado de fotónica cuántica.

Necesidades de Alivio del Cuello de Botella de E/S Óptica en Centros de Datos

Los operadores de hiperescala se enfrentan a un techo de interconexión eléctrica que los chiplets ópticos pueden superar. Intel y NTT codesarrollan interconexiones de cómputo óptico dirigidas a aceleradores de inteligencia artificial que ya consumen entre el 40% y el 50% de los presupuestos de energía de los bastidores. Los procesadores fotónicos cuánticos a escala de chip funcionan por debajo de 10 mW, una reducción de dos órdenes de magnitud frente a las trazas de cobre, liberando margen térmico y extendiendo la Ley de Moore a nivel de sistema. Sin embargo, los criterios de fiabilidad superan los de los dispositivos de fotónica cuántica actuales, lo que obliga a los proveedores a reforzar el empaquetado y la electrónica de control para los ciclos de servicio 24/7 de los centros de datos.

Adopción por Parte de las Telecomunicaciones de Redes Troncales de Distribución Cuántica de Claves

Los operadores de Canadá, Alemania, Finlandia y Corea integran ahora la distribución cuántica de claves (QKD) en redes activas en lugar de bucles piloto. TELUS aprovecha su red de fibra nacional para incorporar repetidores fotónicos cuánticos que monetizan «canales seguros premium» con márgenes más altos que el ancho de banda básico. El enlace de 254 km de Orange en Berlín y el corredor QCI de Madrid reflejan el cambio de escaparate de I+D a servicio de grado operador. A medida que se acercan los plazos de criptografía poscuántica del NIST, los ingresos por QKD proporcionan los primeros flujos de caja a gran escala y no relacionados con la defensa para el mercado de fotónica cuántica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de fuentes de fotón único en chip de baja pérdida | −4.2% | Global (aguda en mercados emergentes) | Mediano plazo (2–4 años) |

| Problemas de rendimiento de empaquetado más allá de obleas de silicio de 200 mm | −3.8% | Regiones de semiconductores avanzados | Corto plazo (≤ 2 años) |

| Gasto de capital en sistemas criogénicos para granjas de detectores SNSPD | −2.9% | Global (centros de investigación) | Largo plazo (≥ 4 años) |

| Obstáculos de control de exportaciones para componentes de fotones entrelazados | −2.1% | Corredores EE. UU.–China, UE–Rusia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Fuentes de Fotón Único en Chip de Baja Pérdida

Las eficiencias de acoplamiento permanecen estancadas entre el 60% y el 70%, muy por debajo del umbral del 90% necesario para la tolerancia a fallos de millones de cúbits. Los centros NV de diamante y los defectos de carburo de silicio derivan espectralmente, erosionando la indistinguibilidad a lo largo de la vida operativa. Las cavidades de puntos cuánticos criogénicos alcanzan mayor fidelidad, pero sacrifican las ventajas a temperatura ambiente que valoran los centros de datos. Hasta que las fuentes deterministas maduren, los diseñadores sobredimensionan la sobrecarga de corrección de errores, lo que infla los costos y limita los ingresos tempranos del mercado de fotónica cuántica.

Obstáculos de Control de Exportaciones para Componentes de Fotones Entrelazados

Las resoluciones de la BIS de septiembre de 2024 introdujeron nuevos ECCN que obligan a obtener licencias para 28 destinos, reduciendo los ingresos direccionables para los proveedores estadounidenses. Las empresas europeas y asiáticas capturan así las cuentas restringidas, fragmentando las cadenas de suministro globales y ralentizando la convergencia de estándares. Si bien los nichos domésticos protegidos fomentan la I+D autóctona, la incertidumbre en el cumplimiento normativo retrasa los despliegues multinacionales y suprime la trayectoria general de crecimiento del mercado de fotónica cuántica en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los PIC Lideran Mientras la Detección SNSPD Impulsa el Crecimiento

Los circuitos integrados fotónicos capturaron el 37,3% de la participación del mercado de fotónica cuántica en 2024, reflejando su papel como sustratos de pila completa que reducen el tamaño del sistema y aumentan la estabilidad. Los conjuntos de SNSPD, aunque representaron solo el 18,4% de los ingresos de 2024, se expanden a una CAGR del 36,3% a medida que la eficiencia de detección, y no la creación de fotones, emerge como el cuello de botella de rendimiento. El tamaño del mercado de fotónica cuántica para los PIC está en camino de superar los USD 1.400 millones en 2030, mientras que los ingresos por SNSPD podrían superar los USD 900 millones en el mismo período. Los sensores de borde de transición y los tubos fotomultiplicadores quedan rezagados en eficiencia cuántica, manteniendo a los SNSPD dominantes durante el horizonte de pronóstico. Los acopladores de guía de onda avanzados, los ASIC de control cryo-CMOS y las memorias cuánticas embrionarias ocupan el grupo de «Otros Componentes» que escala una vez que los rendimientos de detección maduran.

La rápida aceleración de los detectores impulsa la fabricación hacia líneas de silicio de 200 mm y TFLN de 150 mm, introduciendo tensión en el rendimiento del empaquetado. Los proveedores responden colocando el enlace, la metrología y el ensamblaje del criostato bajo un mismo techo para reducir la pérdida de alineación óptica y comprimir el tiempo de ciclo, un movimiento que estrecha la cadena de suministro del mercado de fotónica cuántica y favorece a los actores integrados verticalmente.

Por Aplicación: El Dominio de la Computación Cuántica es Desafiado por el Crecimiento de las Comunicaciones

La computación cuántica retuvo el 46,23% de los ingresos de 2024, aunque la comunicación cuántica está cerrando la brecha con una CAGR del 34,89% impulsada por los despliegues de QKD orientados al cumplimiento normativo. El tamaño del mercado de fotónica cuántica para comunicaciones podría superar los USD 1.300 millones en 2030, casi igualando la proyección de USD 1.500 millones de la computación. La detección y la metrología generan demanda de nicho en defensa y energía, mientras que la imagen cuántica genera adopción temprana en ciencias de la vida, endoscopia e inspección de semiconductores. Las cargas de trabajo de simulación y aprendizaje automático permanecen en I+D, pero ganan credibilidad a medida que los procesadores fotónicos demuestran pruebas de concepto de máquinas de Ising coherentes. La combinación de aplicaciones, por tanto, pasa de un único pilar a ingresos diversificados, amortiguando al mercado de fotónica cuántica frente a los retrasos en la computación universal tolerante a fallos.

Por Plataforma Tecnológica: La Fotónica de Silicio Lidera a Pesar de la Aceleración del LiNbO₃

La Fotónica de Silicio mantiene el 54,76% de la participación de la plataforma tecnológica en 2024, aprovechando la masiva infraestructura de fabricación y las ventajas de costo de la industria de semiconductores que permiten a los componentes fotónicos cuánticos beneficiarse de la economía de escala de la Ley de Moore. El dominio de la plataforma refleja su compatibilidad con los procesos de fabricación CMOS existentes, lo que reduce los costos de desarrollo y acelera el tiempo de comercialización de los sistemas fotónicos cuánticos. Sin embargo, los PIC de Niobato de Litio en Película Delgada exhiben un crecimiento de CAGR del 35,34% hasta 2030, lo que indica que los requisitos de rendimiento favorecen cada vez más las capacidades de modulación electro-óptica sobre las consideraciones de costo de fabricación. Este diferencial de crecimiento sugiere que las aplicaciones cuánticas de alto rendimiento priorizan las especificaciones técnicas sobre la optimización económica.

Por Industria de Usuario Final: La Defensa Lidera Mientras las Telecomunicaciones se Aceleran

Los operadores de Telecomunicaciones y Centros de Datos impulsan un crecimiento de CAGR del 35,89% hasta 2030, superando significativamente la participación de mercado del 32,89% del sector de Gobierno y Defensa en 2024, lo que indica que la adopción comercial de la fotónica cuántica superará en última instancia a las aplicaciones militares en tamaño de mercado. Esta inversión del crecimiento refleja la capacidad del sector comercial para desplegar tecnologías cuánticas a escala una vez que se alcanzan los umbrales de rendimiento técnico, mientras que las aplicaciones de defensa permanecen limitadas por los ciclos de adquisición y los requisitos de habilitación de seguridad. La adopción de la fotónica cuántica por parte del sector de telecomunicaciones se deriva de los ciclos de actualización de infraestructura que pueden integrar capacidades cuánticas en las redes de fibra existentes sin requerir construcciones paralelas.

Análisis Geográfico

América del Norte representó el 38% de los ingresos de 2024 respaldada por los gastos de defensa y los pilotos de centros de datos de hiperescala. Sin embargo, Asia Pacífico registra la CAGR más rápida del 35,69% impulsada por el impulso soberano de USD 15 mil millones de China, la agenda de integración de un billón de yenes de Japón y los enlaces QKD desplegados de Corea. Se prevé que el tamaño del mercado de fotónica cuántica en Asia Pacífico supere los USD 1.400 millones en 2030, reduciendo la brecha con los proyectados USD 1.500 millones de América del Norte.

Europa mantiene un crecimiento estable de dos dígitos a través de la red troncal EuroQCI y los flujos de financiación Horizonte, con Alemania y Francia como anclas de las bases de fabricación continentales. Los clústeres de fotónica de silicio en los Países Bajos, Bélgica y el Reino Unido suministran lanzaderas de fundición para las empresas emergentes paneuropeas, preservando la autonomía estratégica en medio de la bifurcación tecnológica entre EE. UU. y China. Oriente Medio y África y América del Sur combinan actualmente menos del 5% de la participación del mercado de fotónica cuántica, aunque los bancos de pruebas respaldados por los Emiratos Árabes Unidos y Brasil señalan una adopción incipiente una vez que los umbrales de costo disminuyan.

Panorama Competitivo

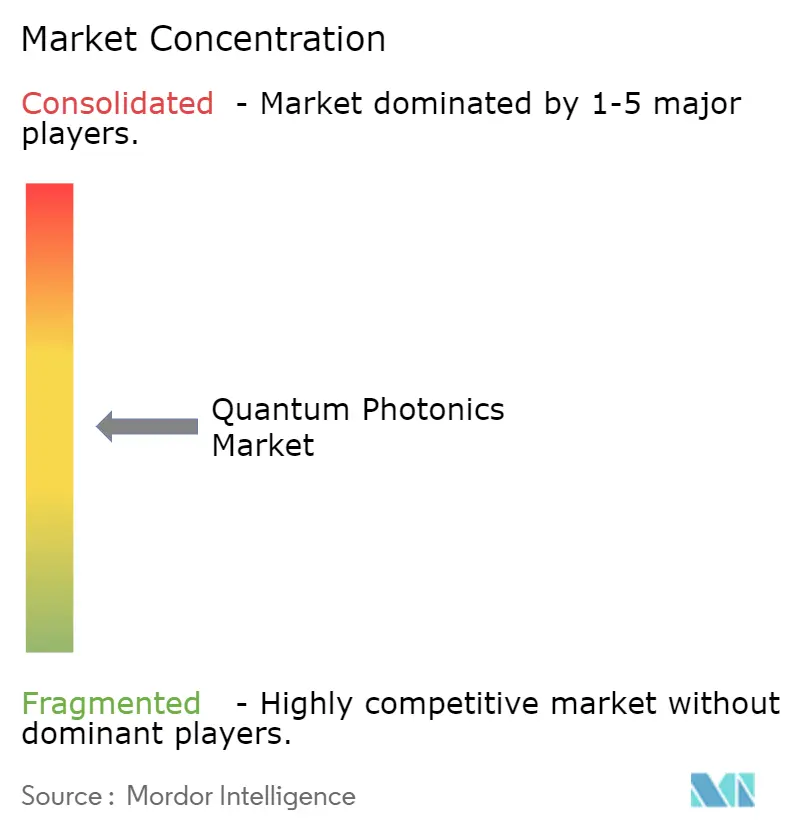

El campo de proveedores sigue siendo moderadamente fragmentado: las cinco principales empresas poseen aproximadamente el 28% de los ingresos combinados, lo que corresponde a una puntuación de concentración de mercado de 6. PsiQuantum, Xanadu y Quandela avanzan en el recuento de cúbits fotónicos a través de asociaciones de fabricación eficientes en capital, mientras que Intel, Cisco e IBM diversifican inversiones entre modalidades superconductoras y de iones atrapados. La consolidación se acelera a medida que la economía de escala presiona; el movimiento de IonQ para adquirir Lightsynq añade propiedad intelectual de memoria cuántica a una cartera anteriormente de iones atrapados, presagiando fusiones entre modalidades.[4]IonQ, "Adquisición de Lightsynq," ionq.com

La intención estratégica se centra en tres palancas: (1) asegurar capacidad de fundición a largo plazo, (2) demostrar integración de sistemas de múltiples bastidores y (3) obtener autorizaciones regulatorias para componentes sujetos a control de exportaciones. Alianzas recientes como la Alianza de Centros de Datos de Nu Quantum con Cisco y NTT Data validan la colaboración a nivel de ecosistema que reduce el riesgo de despliegue para los compradores empresariales conservadores. En general, la diferenciación se inclina hacia la ingeniería de fiabilidad y la seguridad de la cadena de suministro en lugar del recuento bruto de cúbits, un giro que recompensa la ejecución operativa.

Líderes de la Industria de Fotónica Cuántica

PsiQuantum Corp.

Xanadu Realty Limited

Quandela SAS

QuiX Quantum BV

ORCA Computing Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IonQ acordó adquirir Lightsynq, añadiendo más de 20 patentes de memoria cuántica para acelerar las interconexiones fotónicas y las cadenas de repetidores.

- Abril de 2025: Xanadu aseguró un lugar en la Iniciativa de Evaluación Comparativa Cuántica de DARPA, encargando a su plataforma de luz comprimida el cumplimiento de métricas a escala de utilidad para 2033.

- Febrero de 2025: Nu Quantum formó la Alianza de Centros de Datos Cuánticos con Cisco, NTT Data, OQC, QphoX, Quantinuum y QuEra para definir hitos de interoperabilidad para arquitecturas fotónicas distribuidas.

- Enero de 2025: Quantum Computing Inc. obtuvo dos pedidos adicionales de fundición TFLN de una universidad europea y una empresa canadiense de PIC, cerrando su año piloto con cuatro contratos comerciales.

Alcance del Informe Global del Mercado de Fotónica Cuántica

| Fuentes de Fotones |

| Detectores de Fotón Único |

| Circuitos Integrados Fotónicos |

| Guías de Onda y Acopladores |

| Electrónica de Control y Lectura |

| Otros Componentes |

| Computación Cuántica |

| Comunicación Cuántica (QKD, QRNG, Internet Cuántico) |

| Detección y Metrología Cuántica |

| Imagen Cuántica |

| Otras Aplicaciones |

| Fotónica de Silicio |

| Fosfuro de Indio |

| Niobato de Litio en Película Delgada |

| Diamante NV / Carburo de Silicio |

| Arseniuro de Galio |

| Gobierno y Defensa |

| Operadores de Telecomunicaciones y Centros de Datos |

| Servicios Financieros |

| Salud y Ciencias de la Vida |

| Academia e Investigación |

| Otras Industrias de Usuario Final |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Componente | Fuentes de Fotones |

| Detectores de Fotón Único | |

| Circuitos Integrados Fotónicos | |

| Guías de Onda y Acopladores | |

| Electrónica de Control y Lectura | |

| Otros Componentes | |

| Por Aplicación | Computación Cuántica |

| Comunicación Cuántica (QKD, QRNG, Internet Cuántico) | |

| Detección y Metrología Cuántica | |

| Imagen Cuántica | |

| Otras Aplicaciones | |

| Por Plataforma Tecnológica | Fotónica de Silicio |

| Fosfuro de Indio | |

| Niobato de Litio en Película Delgada | |

| Diamante NV / Carburo de Silicio | |

| Arseniuro de Galio | |

| Por Industria de Usuario Final | Gobierno y Defensa |

| Operadores de Telecomunicaciones y Centros de Datos | |

| Servicios Financieros | |

| Salud y Ciencias de la Vida | |

| Academia e Investigación | |

| Otras Industrias de Usuario Final | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de fotónica cuántica hasta 2030?

Se proyecta que el mercado de fotónica cuántica escale de USD 0,85 mil millones en 2025 a USD 3,78 mil millones en 2030 a una CAGR del 34,5%.

¿Qué región registrará el mayor crecimiento durante el horizonte de pronóstico?

Asia Pacífico registra la CAGR más rápida del 35,69%, impulsada por programas gubernamentales de miles de millones de dólares en China, Japón y Corea.

¿Qué área de aplicación está escalando los ingresos más rápidamente?

La comunicación cuántica, anclada en los despliegues de distribución cuántica de claves, está creciendo a una CAGR del 34,89% y podría rivalizar con los ingresos de la computación en 2030.

¿Qué segmento de componentes registra la CAGR más fuerte?

Los detectores de fotón único de nanohilo superconductor lideran con una CAGR del 36,3% a medida que la fidelidad de detección supera a la generación de fotones como el principal cuello de botella.

¿Qué tan dominante es la fotónica de silicio entre las plataformas tecnológicas?

La fotónica de silicio aún representa el 54,76% de los ingresos de 2024, aunque los PIC de niobato de litio en película delgada están erosionando la participación con una CAGR del 35,34% por razones de rendimiento.

¿Qué frena la adopción masiva inmediata de los sistemas fotónicos cuánticos?

Las fuentes de fotón único deterministas de baja pérdida permanecen por debajo del 70% de eficiencia de acoplamiento, lo que obliga a una costosa sobrecarga de corrección de errores que retrasa la viabilidad comercial.

Última actualización de la página el: