Tamaño y Participación del Mercado de Internet de las Nano Cosas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.85% CAGR |

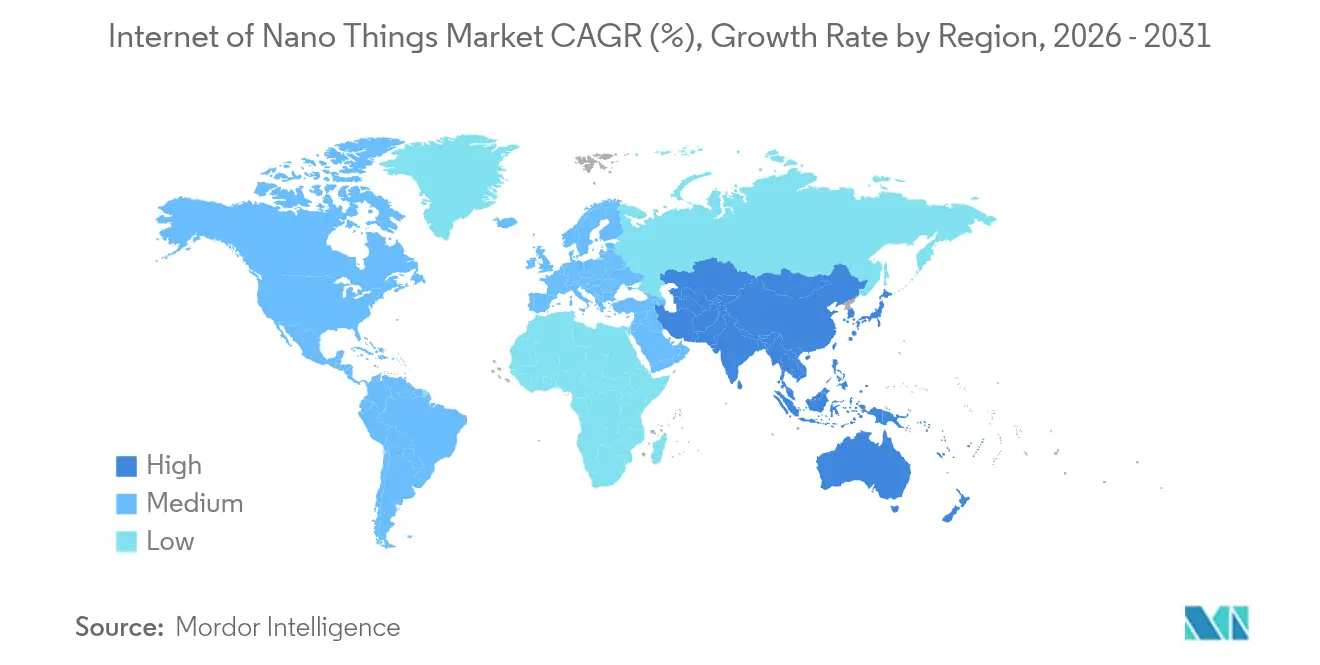

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

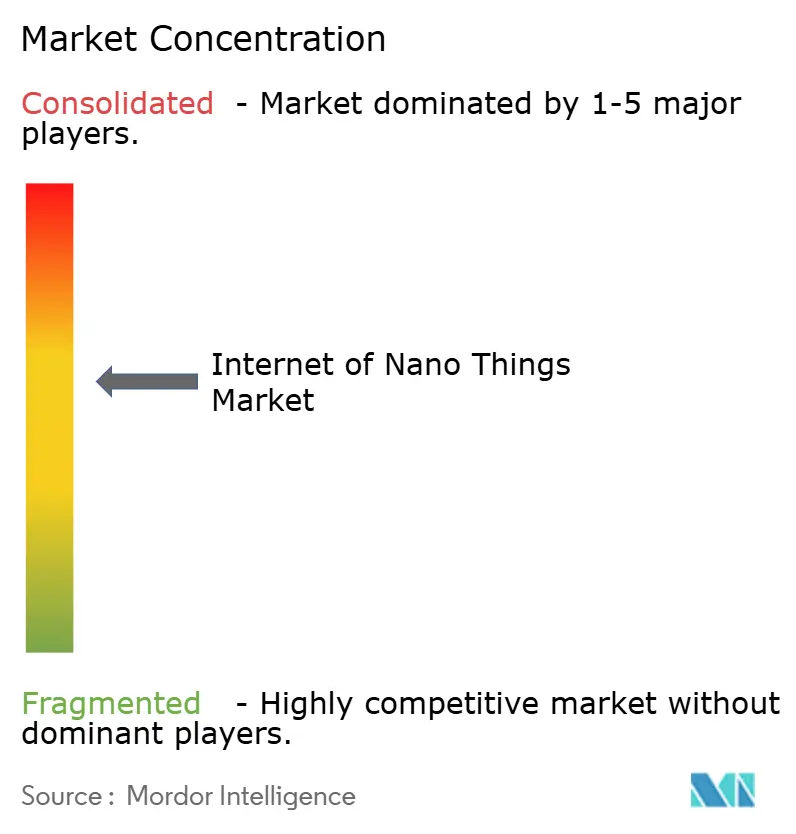

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de las Nano Cosas por Mordor Intelligence

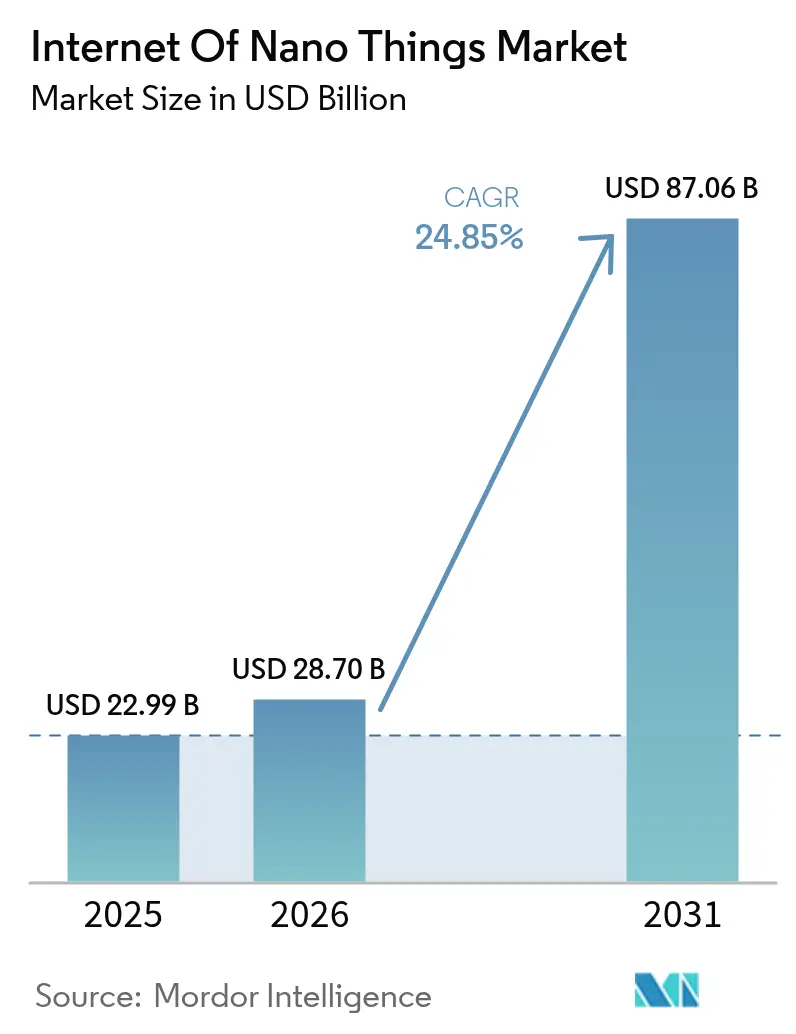

El tamaño del Mercado de Internet de las Nano Cosas en 2026 se estima en USD 28,7 mil millones, creciendo desde el valor de 2025 de USD 22,99 mil millones con proyecciones para 2031 que muestran USD 87,06 mil millones, creciendo a una CAGR del 24,85% durante 2026-2031. El auge refleja la comercialización de diseños de nano-antenas en banda de terahercios, el despliegue de sensores de nanotubos de carbono de ultra bajo consumo y la rápida convergencia de protocolos de comunicación a nanoescala con redes inalámbricas convencionales. Los gobiernos están financiando marcos de vigilancia pandémica basados en nanosensores, mientras que la inversión privada está acelerando plataformas de orquestación impulsadas por IA que traducen datos a nivel molecular en información procesable. El hardware continúa representando casi la mitad de todo el gasto, pero las plataformas de software se están expandiendo a un ritmo notablemente más rápido a medida que las empresas priorizan el análisis sobre los dispositivos. A nivel regional, América del Norte lidera gracias a las subvenciones federales de investigación y la asignación temprana del espectro de terahercios, aunque Asia-Pacífico exhibe el mayor crecimiento a medida que los centros semiconductores integran redes de nanosensores en las hojas de ruta de la Industria 4.0. La presión competitiva se intensifica a medida que los grandes fabricantes de semiconductores aprovechan las fábricas existentes mientras las empresas emergentes introducen pilas de comunicación molecular disruptivas, aunque los elevados costos de fabricación y las políticas de espectro fragmentadas siguen siendo obstáculos notables.

Conclusiones Clave del Informe

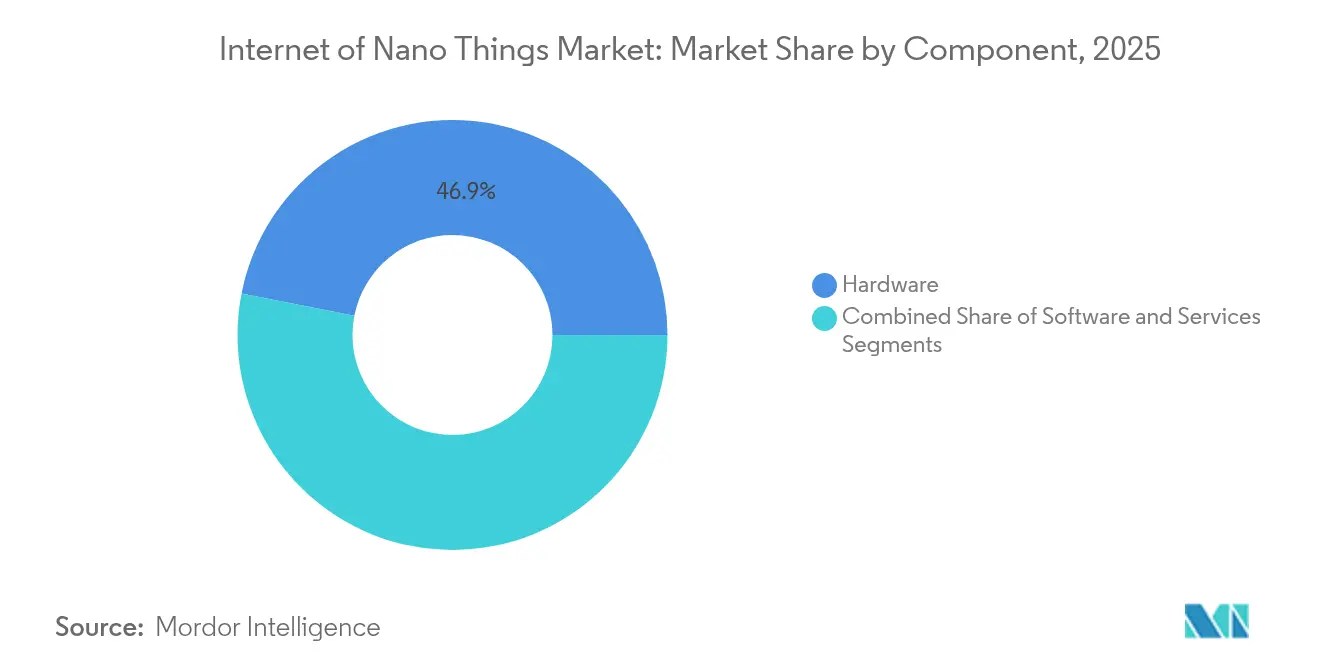

- Por componente, el hardware dominó con el 46,90% de la participación del mercado de Internet de las Nano Cosas en 2025, mientras que se proyecta que el software registre una CAGR del 28,12% hasta 2031.

- Por usuario final, la atención médica mantuvo una participación de ingresos del 29,90% en 2025; se prevé que las ciudades inteligentes y la infraestructura se expandan a una CAGR del 27,05% hasta 2031.

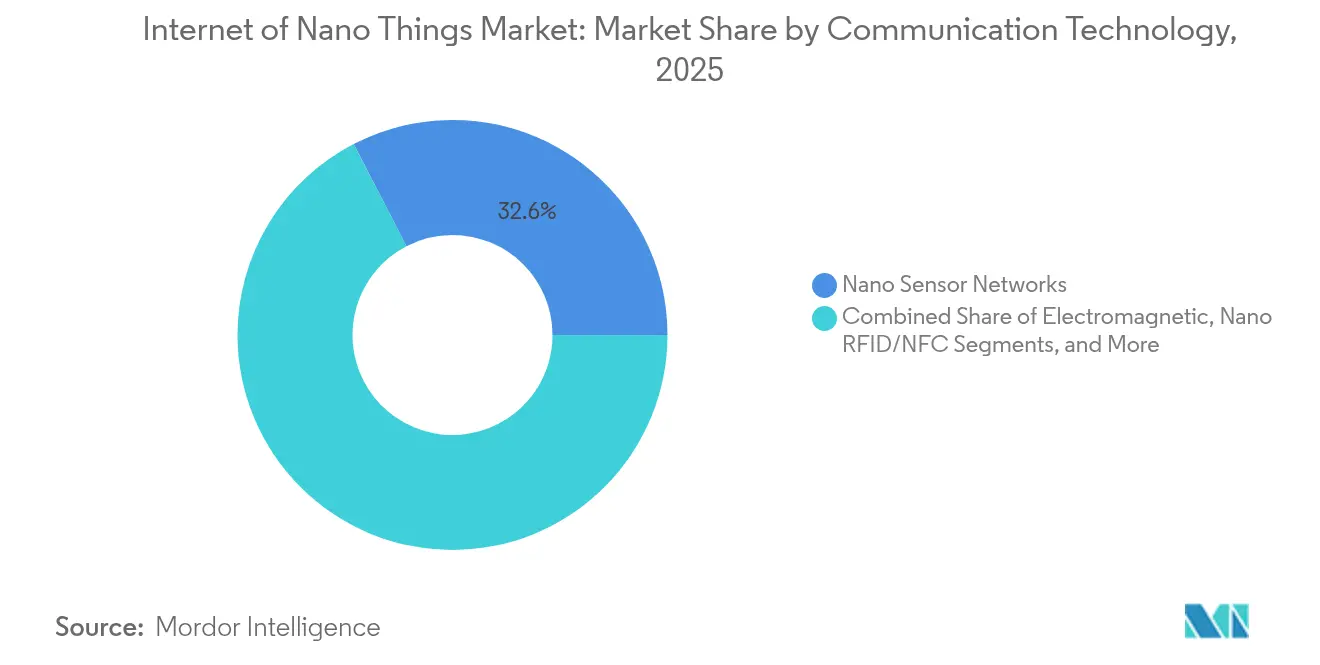

- Por tecnología de comunicación, las redes de nanosensores capturaron el 32,60% del tamaño del mercado de Internet de las Nano Cosas en 2025, y la comunicación molecular crecerá más rápido con una CAGR del 27,95% hasta 2031.

- Por modelo de implementación, las soluciones en la nube comandaron una participación del 54,10% del tamaño del mercado de Internet de las Nano Cosas en 2025, mientras que las arquitecturas híbridas deberían registrar una CAGR del 28,42% hasta 2031.

- Por geografía, América del Norte lideró con el 38,10% de la participación del mercado de Internet de las Nano Cosas en 2025; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 27,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Internet de las Nano Cosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances rápidos en nanotecnología que permiten sensores de ultra bajo consumo | +6.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de dispositivos portátiles para monitoreo de salud en tiempo real | +5.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción creciente de la Industria 4.0 y la manufactura inteligente | +4.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de infraestructura de computación en el borde y 5G/6G | +4.1% | Global, con implementación temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances emergentes en nano-antenas de banda de terahercios que reducen la atenuación de señal | +3.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Redes de vigilancia pandémica financiadas por gobiernos que aprovechan los nanosensores | +2.1% | Global, con iniciativas lideradas por gobiernos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Rápidos en Nanotecnología que Permiten Sensores de Ultra Bajo Consumo

Los dispositivos basados en nanotubos de carbono ahora cosechan energía ambiental, eliminando las restricciones de las baterías convencionales y reduciendo drásticamente los ciclos de mantenimiento. Los ingenieros del MIT demostraron nanosensores alimentados por plantas que se autoenergizán a través de la fotosíntesis, validando la autonomía energética para implementaciones remotas. [1]Matt Sparks, "Nanosensores Basados en Plantas Cosechan Energía de la Fotosíntesis," technologyreview.com Las fibras de nanotubos de nitruro de boro proporcionan redes resistentes al calor que soportan entornos industriales adversos sin degradación. Combinados con el descubrimiento de materiales acelerado por IA, ejemplificado por el avance de Materials Nexus en imanes permanentes sin tierras raras, los ciclos de innovación se han reducido de años a meses. Estos avances desbloquean aplicaciones que van desde la agricultura de precisión hasta el monitoreo de entornos peligrosos, sustentando el crecimiento a largo plazo del mercado de Internet de las Nano Cosas.

Creciente Demanda de Dispositivos Portátiles para Monitoreo de Salud en Tiempo Real

La autorización de la FDA del parche cardíaco con nanosensores de Nanowear subraya la validación regulatoria para dispositivos médicos habilitados con nanotecnología. [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos de Autorizaciones 510(k)," fda.gov Los monitores continuos de glucosa construidos sobre películas de nanotubos de carbono ahora rivalizan con la precisión de laboratorio mientras mantienen factores de forma discretos en parches cutáneos. Los parches multianalito rastrean electrolitos, lactato y cortisol simultáneamente, apoyando modelos de atención preventiva que reducen los costos de enfermedades crónicas. Los hospitales que integran estos dispositivos reportan una detección más temprana de sepsis y estancias más cortas en la UCI, reforzando la contribución de la atención médica a la expansión del mercado de Internet de las Nano Cosas. La participación de ingresos del sector del 30,3% en 2024 señala una demanda arraigada que otros sectores verticales deben desafiar.

Adopción Creciente de la Industria 4.0 y la Manufactura Inteligente

Los fabricantes integran nanosensores en activos de capital para capturar firmas de fricción a escala molecular, permitiendo predecir fallas en rodamientos con semanas de anticipación; los clientes de Nanoprecise reportan reducciones de hasta el 70% en el tiempo de inactividad no planificado. TSMC emplea redes de nanosensores dentro de sus fábricas para detectar contaminación por partículas por debajo del nanómetro, salvaguardando el rendimiento en nodos avanzados. Los protocolos de comunicación molecular crean enjambres de sensores autoorganizados que se adaptan a los cambios en los programas de producción sin reprogramación manual. Estas capacidades mejoran la efectividad general del equipo hasta en un 25% y sustentan la contribución positiva del 4,9% a la CAGR atribuida a la adopción de la manufactura inteligente.

Proliferación de Infraestructura de Computación en el Borde y 5G/6G

Los despliegues de 5G ofrecen latencia inferior a 10 ms, una línea base para los bucles de retroalimentación de nanosensores en tiempo real. Los conceptos emergentes de 6G asignan bandas de terahercios específicamente para el tráfico de nano-dispositivos, eliminando las restricciones de tamaño de antena y habilitando intercambios directos entre dispositivos. Las patentes de gestión de múltiples enlaces de Qualcomm apuntan a cargas de trabajo de realidad extendida impulsadas por matrices de nanosensores distribuidos. En el borde, los chips de inferencia personalizados procesan datos moleculares localmente, reduciendo los tiempos de respuesta a microsegundos. La evolución de la infraestructura es especialmente crítica para los robots autónomos y los sistemas de detección de peligros, donde las brechas de latencia representan riesgos para la seguridad operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Graves riesgos de seguridad de datos y privacidad a nanoescala | -4.3% | Global, con mayores preocupaciones en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Altos costos de capital y complejidad de la nano-fabricación | -3.8% | Global, con especial impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de biocompatibilidad y citotoxicidad a largo plazo en implementaciones dentro del cuerpo humano | -2.1% | Global, con regulaciones más estrictas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Falta de regulaciones estandarizadas del espectro de terahercios que causan retrasos en la implementación | -1.9% | Global, con variaciones regionales en los marcos regulatorios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Graves Riesgos de Seguridad de Datos y Privacidad a Nanoescala

Los nanosensores carecen del margen de cómputo para el cifrado tradicional, exponiendo superficies de ataque que podrían comprometer redes hospitalarias, industriales o municipales. Los nanosensores médicos implantables son especialmente vulnerables; un monitor de glucosa comprometido puede falsificar lecturas, poniendo en peligro a los pacientes. El RGPD trata los datos de nanosensores como de alto riesgo, exigiendo un consentimiento explícito que es difícil de implementar en dispositivos autónomos de menos de un milímetro. Los cifrados ligeros resistentes a la computación cuántica siguen en etapas de prueba de concepto, ampliando la brecha de seguridad y ejerciendo un impacto negativo del 4,3% sobre la CAGR prevista para el mercado de Internet de las Nano Cosas.

Altos Costos de Capital y Complejidad de la Nano-Fabricación

Las nano-fábricas de última generación superan los USD 1.000 millones en inversión inicial, con rendimientos obstaculizados por una densidad de defectos superior al 30%. Entegris generó USD 773 millones en ventas en el primer trimestre de 2025 con herramientas de control de contaminación que ahora son indispensables para la producción de nanosensores. La escasez de mano de obra especializada extiende el tiempo de puesta en marcha de los equipos a 24 meses, alargando los períodos de recuperación de la inversión y restringiendo la oferta. En consecuencia, los participantes más pequeños dependen de asociaciones con fundiciones o se centran en la propiedad intelectual de diseño, moderando la diversidad competitiva a pesar de la fuerte demanda del mercado final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración del Software Supera el Dominio del Hardware

El hardware generó el 46,90% de los ingresos de 2025, anclando el mercado de Internet de las Nano Cosas en dispositivos físicos, antenas y pasarelas esenciales. Sin embargo, el segmento de software avanza a una CAGR del 28,12% a medida que las plataformas de análisis capitalizan torrentes de datos moleculares. Los servicios siguen siendo incipientes pero registran un crecimiento de dos dígitos porque las empresas requieren experiencia consultora para integrar nano-dispositivos con sistemas heredados. La colaboración de Dow con Carbice en materiales de interfaz térmica muestra cómo el conocimiento especializado se está convirtiendo en líneas de servicio de alto margen.

El auge del software está redefiniendo la captura de valor: los márgenes del hardware se comprimen a medida que avanza la mercantilización, mientras que las pilas de orquestación que gestionan miles de millones de puntos finales exigen licencias premium. Los proveedores de nube integran API de nano-dispositivos, atrayendo a los desarrolladores hacia plataformas unificadas que agrupan seguridad, IA y gestión del ciclo de vida. A lo largo del horizonte de pronóstico, se proyecta que el tamaño del mercado de Internet de las Nano Cosas vinculado a los ingresos de software reduzca la brecha con el hardware, recalibrando las estrategias competitivas en todo el ecosistema.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo de la Atención Médica es Desafiado por el Auge de las Ciudades Inteligentes

La atención médica contribuyó con el 29,90% de los ingresos de 2025 y sigue siendo el mayor adoptante, aprovechando los nanosensores para el monitoreo continuo de signos vitales, la vigilancia de implantes y la administración inteligente de medicamentos. Sin embargo, los programas de ciudades inteligentes se expandirán a una CAGR del 27,05% hasta 2031 a medida que los municipios implementen mallas de nanosensores para el análisis de la calidad del aire, la detección de fugas de agua y el control inteligente del tráfico. En la manufactura, los nanosensores integrados en las líneas de producción alimentan datos moleculares en tiempo real en motores de mantenimiento predictivo, mientras que las empresas de logística instalan nanosensores dentro de contenedores para verificar el cumplimiento de la cadena de frío.

Las agencias ambientales adoptan boyas con nanosensores que detectan contaminantes a resolución de partes por mil millones, una capacidad de la que carecen los sensores clásicos. El sector agrícola dispersa nanosensores en tejidos vegetales que señalan déficits de nutrientes de forma temprana, reduciendo el uso de fertilizantes y el desperdicio de agua. Estas implementaciones ilustran cómo la diversificación vertical está acelerando la penetración general del mercado de Internet de las Nano Cosas en la economía real.

Por Tecnología de Comunicación: La Comunicación Molecular Interrumpe los Protocolos Tradicionales

Las redes de nanosensores lideraron con una participación del 32,60% en 2025, adaptando los protocolos de radiofrecuencia clásicos para presupuestos de picovatio. La comunicación molecular, aunque todavía emergente, registrará una CAGR del 27,95% hasta 2031 a medida que la señalización bioquímica supera los límites de propagación de radiofrecuencia dentro del tejido humano o la infraestructura subterránea. Los enlaces electromagnéticos mantienen la primacía donde las demandas de ancho de banda son altas, especialmente en la automatización industrial y las redes eléctricas inteligentes. Las etiquetas Nano RFID pasivas apoyan el seguimiento de activos, mientras que las pasarelas de nano satélites ofrecen retorno global para implementaciones ambientales.

Los chips multi-radio híbridos alternan dinámicamente entre vías de terahercios, moleculares y RFID, seleccionando la ruta de menor energía según el contexto. El programador habilitado con IA de Samsung evidencia la tendencia hacia pilas multimodales orquestadas que sustentan la expansión del mercado de Internet de las Nano Cosas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Tienden un Puente entre la Nube y el Borde

Las plataformas en la nube poseían el 54,10% del gasto de 2025 porque el tráfico de nanosensores requiere cómputo elástico y análisis a gran escala. Sin embargo, los modelos híbridos crecerán más rápido con una CAGR del 28,42% a medida que las empresas localizan la inferencia crítica en el tiempo cerca de las máquinas y envían información agregada a la nube. AWS y Orbital Materials están codiseñando cargas de trabajo de IA para centros de datos más ecológicos, reflejando la presión de alojar cargas de trabajo de nano de forma sostenible.

Las variantes en sitio sirven a la defensa, la atención médica y las industrias reguladas que no pueden transferir datos moleculares sensibles a nubes públicas. Las cajas de borde integran módulos resistentes a la manipulación y cifrados seguros ante la computación cuántica, abordando las preocupaciones de privacidad destacadas anteriormente. Con el tiempo, las arquitecturas de referencia estandarizarán la ubicación de las cargas de trabajo, proporcionando a las empresas planos para escalar las implementaciones del mercado de Internet de las Nano Cosas sin superar los umbrales de latencia o soberanía.

Análisis Geográfico

América del Norte retuvo el 38,10% de la participación de ingresos en 2025, impulsada por subvenciones federales, asignación temprana del espectro de terahercios y fábricas de semiconductores consolidadas capaces de producción a nanoescala. La Junta Asesora de IoT del NIST proporciona claridad en torno a los estándares, acelerando los proyectos piloto comerciales. Sin embargo, los altos costos laborales y los desembolsos de capital comprimen los márgenes, y el flujo de talento tiene dificultades para suministrar técnicos de nano-manufactura. Los Estados Unidos se centran en la defensa, el sector aeroespacial y los implantes médicos avanzados, mientras que Canadá canaliza recursos hacia el monitoreo ambiental para la gestión de recursos naturales.

Asia-Pacífico registrará una CAGR del 27,62% hasta 2031, reflejando incentivos agresivos de la Industria 4.0, profundas cadenas de suministro electrónicas y amplias huellas de 5G. China impulsa la adopción manufacturera, integrando nanosensores dentro de fábricas y plantas químicas para mejorar el rendimiento y la seguridad, mientras que las empresas de tecnología médica de Japón son pioneras en nano implantes biocompatibles. Corea del Sur aprovecha su liderazgo en telecomunicaciones para pilotar redes de nano-malla listas para 6G. Los gobiernos regionales subvencionan la investigación y desarrollo en nanotecnología, comprimiendo el tiempo de comercialización e intensificando la competencia. Las ventajas de escala resultantes reducirán la brecha en el tamaño del mercado de Internet de las Nano Cosas entre Asia-Pacífico y América del Norte para finales de la década.

Europa sigue siendo influyente, impulsando marcos de privacidad de datos y sostenibilidad que configuran las normas globales. Horizonte Europa ha reservado 100 millones de EUR para investigación en IA en el borde e IoT, con una parte asignada a la interoperabilidad de nano-dispositivos. Alemania implementa nanosensores en la manufactura de precisión, y el Reino Unido prueba parches de salud basados en grafeno. Las regiones emergentes de América del Sur, Oriente Medio y África invierten selectivamente en monitoreo ambiental y de infraestructura, aprovechando la capacidad de los nanosensores para ofrecer alta granularidad a menores costos del ciclo de vida.

Panorama regulatorio

El entorno regulatorio del Internet de las Nano Cosas (IoNT) está determinado por los requisitos de seguridad de nanomateriales y las obligaciones de privacidad de datos que se aplican a la detección habilitada por nanotecnología, particularmente en el sector sanitario y la infraestructura inteligente. En la Unión Europea, la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) regula los nanomateriales bajo REACH y CLP, con obligaciones de reporte de nanoformas vigentes desde el 1 de enero de 2020. Para abril de 2026, los expedientes de registro REACH para nanoformas alcanzaron 1.109 presentaciones en 186 sustancias registradas, lo que indica un mayor escrutinio de cumplimiento en toda la cadena de suministro.

La estandarización sigue estando fragmentada por región y caso de uso. La norma IEEE Std 1906.1 es un marco ampliamente citado para las comunicaciones a nanoescala, mientras que la norma IEEE 62659 respalda las prácticas de nanofabricación que ayudan a los proveedores a alinear la interoperabilidad y los controles de proceso para implementaciones comerciales. Los reguladores y los organismos de políticas continúan señalando brechas de seguridad y gobernanza en los sistemas de IoT que se hacen más pronunciadas a nanoescala, lo que ha reforzado la preferencia de adquisición por proveedores que puedan documentar la privacidad desde el diseño y la seguridad en materiales, comportamiento de dispositivos y manejo de datos.

Análisis de la cadena de valor

La cadena de valor del IoNT comienza con los nanomateriales y los insumos de nanofabricación (nanotubos de carbono, grafeno y nanoestructuras relacionadas, productos químicos especializados y consumibles de control de contaminación), y luego avanza hacia una fabricación intensiva en equipos para nanosensores, nanoantenas y módulos habilitados por nanotecnología. Los actores intermedios incluyen a los fabricantes de semiconductores y dispositivos (OEM), junto con empresas especializadas en nanocomponentes, mientras que la captura de valor en las etapas posteriores se traslada cada vez más hacia plataformas de software que orquestan datos a nanoescala, identidad de dispositivos y gestión del ciclo de vida en implementaciones en la nube, en el borde e híbridas.

La integración de sistemas y la conectividad conectan las nanorredes con las telecomunicaciones convencionales y la TI empresarial a través de nanopuertas de enlace y pilas de protocolos que se basan en estándares como el IEEE 1906.1 para comunicaciones a nanoescala y moleculares. Los cuellos de botella siguen concentrados en el costo de fabricación, la sensibilidad del rendimiento y las brechas de interoperabilidad, y las limitaciones de vida útil de la red mantienen la gestión de energía y la optimización de rutas como elementos centrales del diseño de soluciones. Investigaciones recientes sobre el marco ENCORE para redes densas de nanosensores inalámbricos 3D reflejan la importancia de extender la vida útil de la red donde la reposición de energía posterior a la implementación es limitada, lo que a su vez respalda las asociaciones entre especialistas en materiales, fundiciones, integradores de telecomunicaciones y proveedores de análisis.

Panorama Competitivo

El mercado de Internet de las Nano Cosas está moderadamente fragmentado: los grandes fabricantes de semiconductores como Intel, Samsung y STMicroelectronics aprovechan fábricas de miles de millones de dólares, mientras que empresas emergentes como Nanoscribe y Nanoprecise se especializan en nanoimpresión fotónica y sensores de mantenimiento predictivo. La carrera se centra en innovaciones de materiales, orquestación habilitada por IA e integración vertical. La patente de la Universidad Nacional de Seúl para un dispositivo de nano computación escalable subraya las contribuciones académicas que incuban avances comerciales. [4]Fundación de Investigación y Desarrollo de la Universidad Nacional de Seúl, "Solicitud de Patente de Dispositivo de Nano Computación," uspto.report

Las alianzas estratégicas son comunes. 3M se unió al consorcio US-JOINT para aunar la investigación y desarrollo en empaquetado avanzado, fortaleciendo el conocimiento de apilamiento de chips crítico para los módulos de nanosensores. Dow y Carbice fusionaron la química de silicona con interfaces térmicas de nanotubos de carbono, resolviendo los problemas de calor que limitan la densidad de sensores. Los proveedores de herramientas Veeco y Lam Research disfrutan de un crecimiento en la cartera de pedidos a medida que aumenta la intensidad de deposición y grabado para geometrías a nanoescala. Mientras tanto, la especialista en materiales Materials Nexus presentó imanes sin tierras raras, señalando un impulso para reducir los costos de la lista de materiales y diversificar el riesgo de suministro.

La regulación configura la estrategia. Las empresas con cumplimiento temprano de la privacidad de clase RGPD y las directrices del espectro de terahercios aseguran ventajas en la contratación pública. Las empresas emergentes a menudo licencian propiedad intelectual a los titulares en lugar de escalar la fabricación intensiva en capital, fomentando un ecosistema en capas de fabricantes de equipos originales de dispositivos, fundiciones y orquestadores de software. Esta dinámica equilibra la velocidad de innovación con la resiliencia de la cadena de suministro a medida que el mercado de Internet de las Nano Cosas madura.

Líderes de la Industria de Internet de las Nano Cosas

IBM Corporation

Intel Corporation

Cisco Systems, Inc.

Qualcomm Technologies, Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por el cumplimiento normativo y la trazabilidad de materiales están creando oportunidades a corto plazo para los proveedores que puedan certificar dispositivos electrónicos habilitados por nanotecnología y módulos de nanosensores para mercados de exportación. La revisión de la Comisión Europea al Anexo II de RoHS, que restringe nanomateriales específicos (dióxido de titanio a nanoescala, óxido de zinc, plata y puntos cuánticos de carbono) en equipos eléctricos y electrónicos a partir del 1 de enero de 2027, aumenta la demanda de transparencia en la lista de materiales, pilas de materiales alternativos y servicios de prueba y reporte en productos de dispositivos portátiles, hogar inteligente y detección embebida vendidos en la UE.

En el ámbito tecnológico, el conjunto de oportunidades más claro se está desplazando hacia el IoNT definido por software e integrado con IA (AIoNT) y hacia operaciones de nanorredes de mayor vida útil, en lugar de la diferenciación a nivel de dispositivo. Investigaciones publicadas en 2026 sobre enfoques de enrutamiento y agrupamiento como ENCORE para redes densas de nanosensores inalámbricos 3D señalan una vía práctica para extender la vida útil de la red en implementaciones donde la reposición de energía es limitada, incluidos casos de uso industriales y ambientales. Estándares como el IEEE Std 1906.1.1-2020 (modelo de datos YANG para sistemas de comunicación a nanoescala) también respaldan flujos de trabajo configurables e interoperables de simulación a operación, ampliando el espacio para plataformas de orquestación que convierten la telemetría a nivel molecular en análisis empresariales y políticas de control automatizadas.

Desarrollos recientes del sector

- Abril de 2026: Cisco presentó el Cisco Universal Quantum Switch como un prototipo de investigación con conmutación y reconfiguración de subnanosegundos, desarrollado en sus laboratorios cuánticos en Santa Mónica. El esfuerzo se enmarca dentro de un programa integral de redes cuánticas e incluye colaboración con IBM, reforzando un enfoque de ecosistema para las arquitecturas de red de próxima generación que pueden influir en cómo las futuras redes troncales de alta velocidad y ultra baja latencia se conectan con clases emergentes de dispositivos.

- Mayo de 2025: 3M se unió al Consorcio US-JOINT, un grupo de 12 miembros enfocado en avanzar el empaquetado de semiconductores. La capacidad de empaquetado mejorada respalda módulos habilitados por nanotecnología más densos y de mayor rendimiento, y puede reducir la fricción de integración para el hardware de IoNT que pasa de proyectos piloto a fabricación a gran escala.

- Octubre de 2024: Versarien Plc obtuvo un acuerdo de licencia con Montana Quimica para la producción de grafeno en Brasil, mientras ampliaba su cartera de grafeno. Una mayor disponibilidad regional de opciones de materiales relacionados con el grafeno puede respaldar la localización de las cadenas de suministro de sensores y dispositivos electrónicos habilitados por nanotecnología para aplicaciones que dependen de nanomateriales avanzados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado del internet de las nano cosas (IoNT) se mide como los ingresos generados por sistemas conectados a nanoescala, abarcando el hardware, software y gasto en conectividad o servicios habilitantes utilizados para detectar, comunicar y actuar sobre datos en usos finales definidos.

Exclusiones del alcance: no se cuentan los dispositivos de IoT de consumo que no dependen de capas de detección o comunicación a nanoescala, ni las ventas puras de nanomateriales que no están vinculadas a un caso de uso de IoNT conectado.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Usuario Final

- Atención Médica

- Logística y Transporte

- Defensa y Aeroespacial

- Manufactura

- Energía Eléctrica

- Monitoreo Ambiental

- Comercio Minorista

- Agricultura

- Ciudades Inteligentes e Infraestructura

- Otros Usuarios Finales

- Por Tecnología de Comunicación

- Electromagnética

- Comunicación Molecular

- Nano RFID/NFC

- Redes de Nanosensores

- Comunicación por Nano Satélite

- Otros

- Por Modelo de Implementación

- En Sitio

- Nube

- Híbrido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la lógica de demanda base y mantener los supuestos anclados a señales medibles que se pueden rastrear cada año. Consultamos fuentes públicas y oficiales, como publicaciones de telecomunicaciones y espectro de reguladores, publicaciones normativas y técnicas de organismos como IEEE e ISO, referencias de salud y seguridad de agencias como la FDA y el CDC, y literatura de investigación indexada en repositorios académicos abiertos.

En el aspecto comercial, también revisamos informes anuales de empresas, presentaciones para inversores, solicitudes de patentes y revistas revisadas por pares sobre nanosensores y nanocomunicación, junto con cobertura de prensa reconocida sobre proyectos piloto e implementaciones. Cuando resultó útil, se utilizaron suscripciones de pago para obtener información financiera de empresas e inteligencia de noticias, y para flujos de trabajo de búsqueda de patentes con el fin de mapear niveles de actividad y direcciones tecnológicas. Las fuentes documentales mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con proveedores de componentes, integradores de sistemas, investigadores y compradores involucrados en casos de uso de salud, logística, defensa, manufactura y energía en las principales regiones. Las respuestas de los encuestados se utilizaron para confirmar qué se implementa comercialmente frente a lo que todavía está en ensayos a escala de laboratorio, y para ajustar los rangos de precios, el momento de adopción y el papel práctico de las opciones de conectividad según la geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | EMEA: 33% |

| Actores más pequeños: 18% | Gerentes: 52% | Américas: 19% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando una combinación de verificaciones de arriba hacia abajo y de abajo hacia arriba para que los totales sigan siendo explicables y estén vinculados a señales de adopción reales. El enfoque de arriba hacia abajo reconstruye el gasto direccionable mapeando la penetración del IoNT en los flujos de trabajo de uso final prioritarios, y luego traduciéndolo en un conjunto de gasto utilizando la intensidad de implementación típica y los ciclos de reemplazo. Esos totales luego se corroboran utilizando aproximaciones selectivas de abajo hacia arriba, como rangos muestreados de ingresos de proveedores, verificaciones de canal a nivel de programa, y cálculos de volumen multiplicado por precio de venta promedio (ASP) para nodos de nanodetección comúnmente implementados.

Los insumos clave utilizados en el modelo incluyen el ritmo de comercialización de nanosensores y nanoactuadores, la proporción de programas piloto que pasan a implementaciones pagadas, la combinación de tecnologías de comunicación (por ejemplo, comunicación electromagnética versus molecular cuando corresponde), la división típica entre hardware, software y servicios de conectividad, y el apetito presupuestario por región en defensa, salud y monitoreo industrial. Para el pronóstico, se utilizó el análisis de escenarios porque este mercado puede avanzar por etapas cuando los pilotos escalan, y los supuestos se sometieron a pruebas de estrés utilizando las opiniones de expertos sobre plazos y la progresión de precios esperada. Cuando los insumos de abajo hacia arriba eran escasos, las brechas se manejaron utilizando rampas de adopción conservadoras y manteniendo el gasto implícito por implementación alineado con los rangos confirmados en entrevistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones de varianza repetidas en señales independientes, y luego se revisó en un flujo de trabajo analítico claro y paso a paso antes de finalizar las cifras. Comparamos los resultados con las expectativas de combinación de componentes, los volúmenes de implementación implícitos y la razonabilidad de las divisiones regionales, y se reelaboraron los valores atípicos hasta que el cálculo y la narrativa coincidieran.

Cuando se observó una variación considerable, se volvió a contactar a los encuestados para confirmar si provenía de precios, del momento o de la interpretación del alcance, y luego se actualizaron y registraron los supuestos. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos importantes, como un cambio regulatorio, el anuncio de una implementación de gran escala o un cambio significativo en la preparación de la fabricación. Antes de la entrega, un analista realiza una revisión nueva para que los clientes reciban la visión más actualizada.

Tamaño del mercado del Internet de las Nano Cosas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el IoNT a menudo varían porque el sector todavía está en una etapa temprana, y diferentes estudios mezclan prototipos de investigación con implementaciones comerciales, o incluyen categorías adyacentes habilitadas por nanotecnología que no siempre están conectadas. Las diferencias también surgen de cómo cada editor trata los ingresos por servicios, la rapidez con la que se supone que caerán los precios de venta promedio (ASP) y qué regiones se consideran demanda activa hoy frente a potencial futuro.

Los nanosensores y nanomateriales independientes que se venden sin un caso de uso de red conectada quedan fuera del alcance de Mordor Intelligence, lo que puede elevar algunos totales publicados incluso para el mismo año. Otra brecha recurrente es el uso de curvas de adopción agresivas para escenarios de infraestructura inteligente sin verificar si las implementaciones han avanzado más allá de los pilotos, lo que puede modificar sustancialmente el valor del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28.70 mil millones de USD (2026) | |

| Consultora Global A | 11.10 mil millones de USD (2025) | Utiliza un año base más antiguo y un conjunto de demanda a corto plazo más estrecho, centrado en implementaciones con precios actuales, lo que puede subestimar el crecimiento en etapas posteriores que aparece en años subsiguientes. |

| Editorial del Sector B | 14.70 mil millones de USD (2026) | Aplica una curva de adopción más rápida y un mapeo sectorial más amplio, lo que puede incorporar soluciones adyacentes habilitadas por nanotecnología y suposiciones más altas de adhesión a servicios, inflando así los totales frente a una visión de gasto centrada únicamente en el IoNT conectado. |

En conjunto, la dispersión proviene principalmente de lo que se cuenta como gasto listo para el IoNT, además de la rapidez con la que los pilotos se convierten en implementaciones y servicios recurrentes. Al mantener el modelo vinculado a señales de implementación observables, la combinación de componentes y rangos de precios verificados mediante entrevistas, la cifra resultante sigue siendo trazable a insumos claros y puede reproducirse cuando surja nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Internet de las Nano Cosas?

Se espera que el tamaño del Mercado de Internet de las Nano Cosas alcance USD 28,7 mil millones en 2026 y crezca a una CAGR del 24,85% para alcanzar USD 87,06 mil millones en 2031.

¿Cuál es el valor actual del mercado de Internet de las Nano Cosas?

El mercado generó USD 28,7 mil millones en 2026 y se prevé que alcance USD 87,06 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de Internet de las Nano Cosas?

Las ciudades inteligentes y la infraestructura lideran el crecimiento, avanzando a una CAGR proyectada del 27,05% hasta 2031.

¿Por qué los modelos de implementación híbridos están ganando terreno?

Equilibran la necesidad de procesamiento en el borde en tiempo real con el análisis basado en la nube, ofreciendo baja latencia mientras cumplen con las normas de soberanía de datos.

¿Qué región verá el mayor crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 27,62% debido a la fuerte inversión en la Industria 4.0 y la sólida infraestructura de 5G.

¿Cuál es el principal desafío de seguridad para las redes de nanosensores?

Los dispositivos con recursos limitados tienen dificultades para ejecutar un cifrado robusto, exponiéndolos a riesgos de privacidad de datos y ciberataques.

¿Cómo están influyendo las innovaciones en materiales en el mercado?

Avances como los imanes sin tierras raras y las interfaces térmicas de nanotubos de carbono reducen los costos y mejoran el rendimiento, acelerando la adopción comercial en múltiples sectores.

Última actualización de la página el: