Tamaño y Cuota del Mercado de Sensores Cuánticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.79% CAGR |

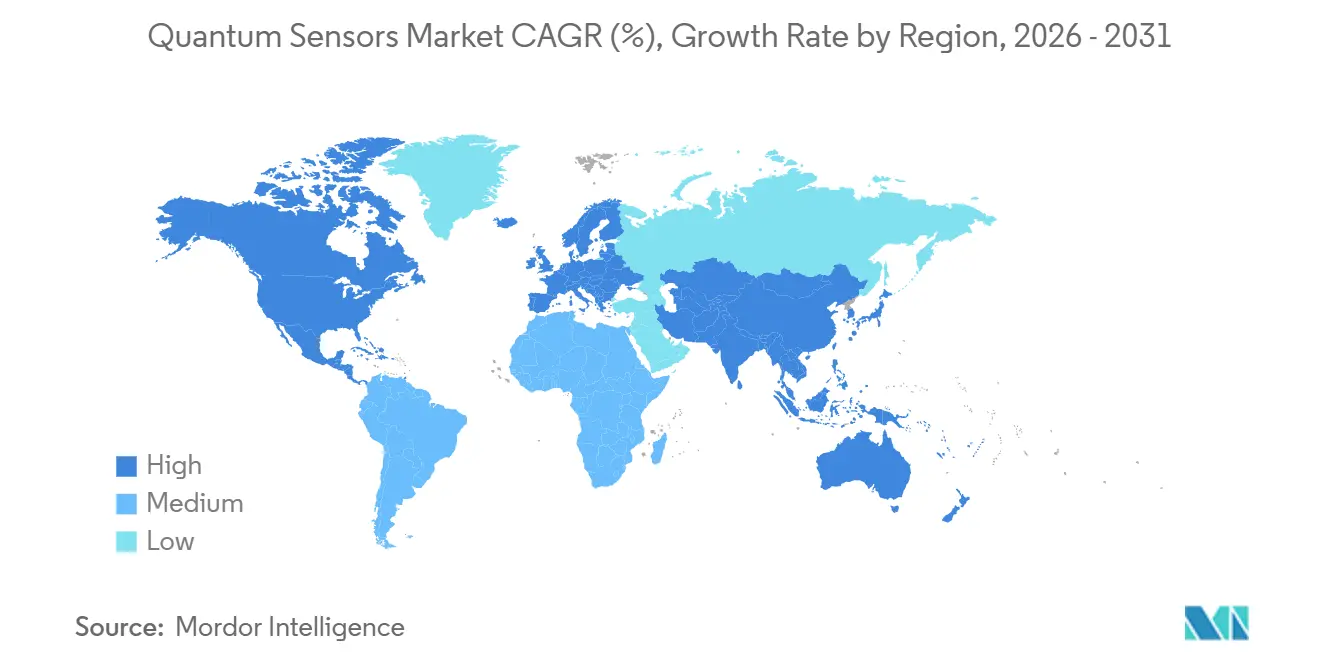

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Cuánticos por Mordor Intelligence

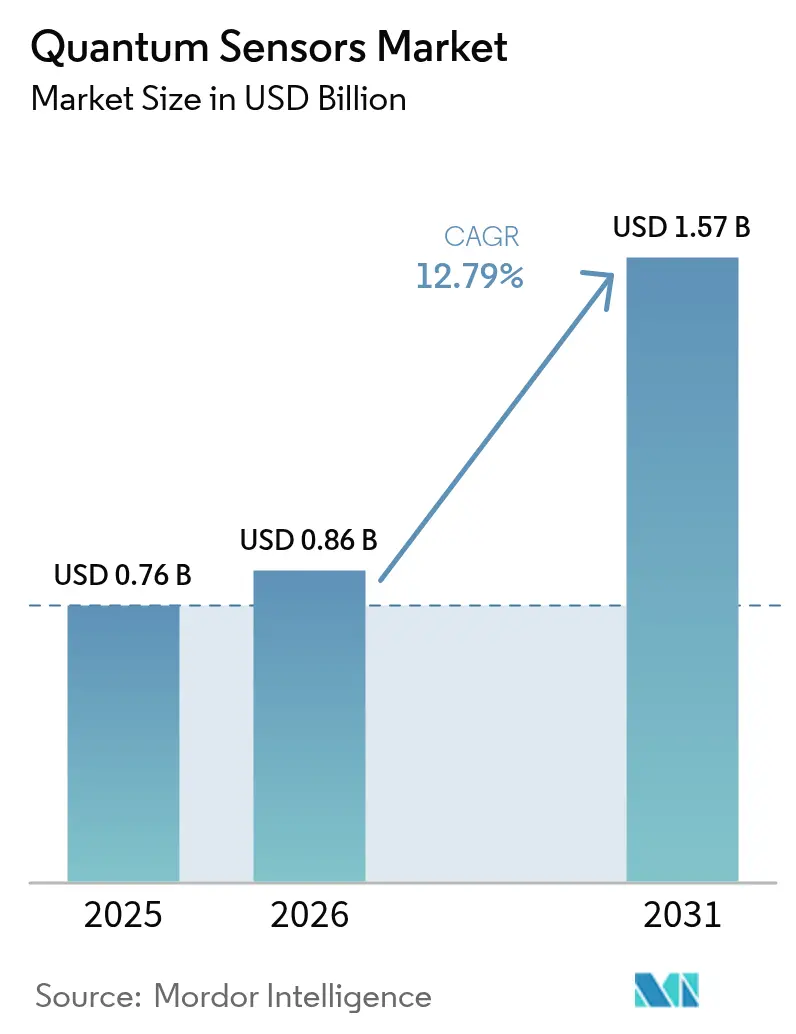

Se espera que el tamaño del mercado de sensores cuánticos crezca de USD 0,76 mil millones en 2025 a USD 0,86 mil millones en 2026 y se prevé que alcance USD 1,57 mil millones en 2031 a una CAGR del 12,79% durante 2026-2031. Las actualizaciones de posicionamiento, navegación y temporización financiadas por la defensa dominan los volúmenes iniciales, aunque la sincronización de telecomunicaciones comerciales, la navegación autónoma y las constelaciones de satélites están ampliando la base direccionable. La financiación de capital de riesgo canalizada hacia relojes atómicos a escala de chip y magnetómetros de diamante de centro de vacancia de nitrógeno (NV) está reduciendo los costos unitarios, mientras que la fabricación a escala de oblea está acortando los plazos de producción. Los gobiernos de Estados Unidos, China, Japón y Europa están financiando despliegues piloto que validan el rendimiento en campo en condiciones robustas, acelerando la transición de prototipos de laboratorio a productos generadores de ingresos. El escrutinio regulatorio en torno al hardware cuántico sujeto a controles de exportación sigue siendo un factor moderador, pero los actores de la industria reportan flujos de trabajo de licencias más ágiles a medida que los organismos de normalización formalizan los protocolos de interfaz, calibración y ciberseguridad.

Conclusiones Clave del Informe

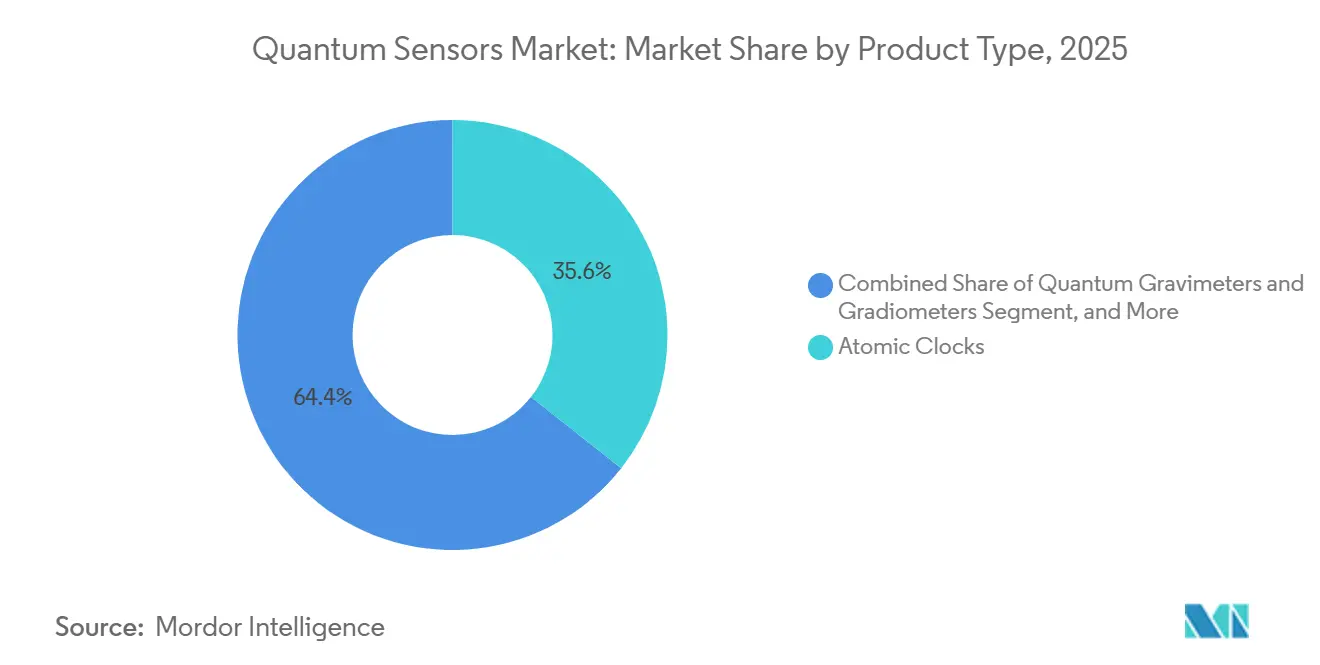

- Por tipo de producto, los relojes atómicos lideraron con una cuota de ingresos del 35,63% en 2025; se proyecta que los gravímetros y gradiométros cuánticos se expandirán a una CAGR del 13,96% hasta 2031.

- Por mecanismo de detección, la interferometría de átomos fríos representó el 39,78% de la cuota del mercado de sensores cuánticos en 2025, mientras que los sensores de diamante NV avanzan a una CAGR del 13,74% hasta 2031.

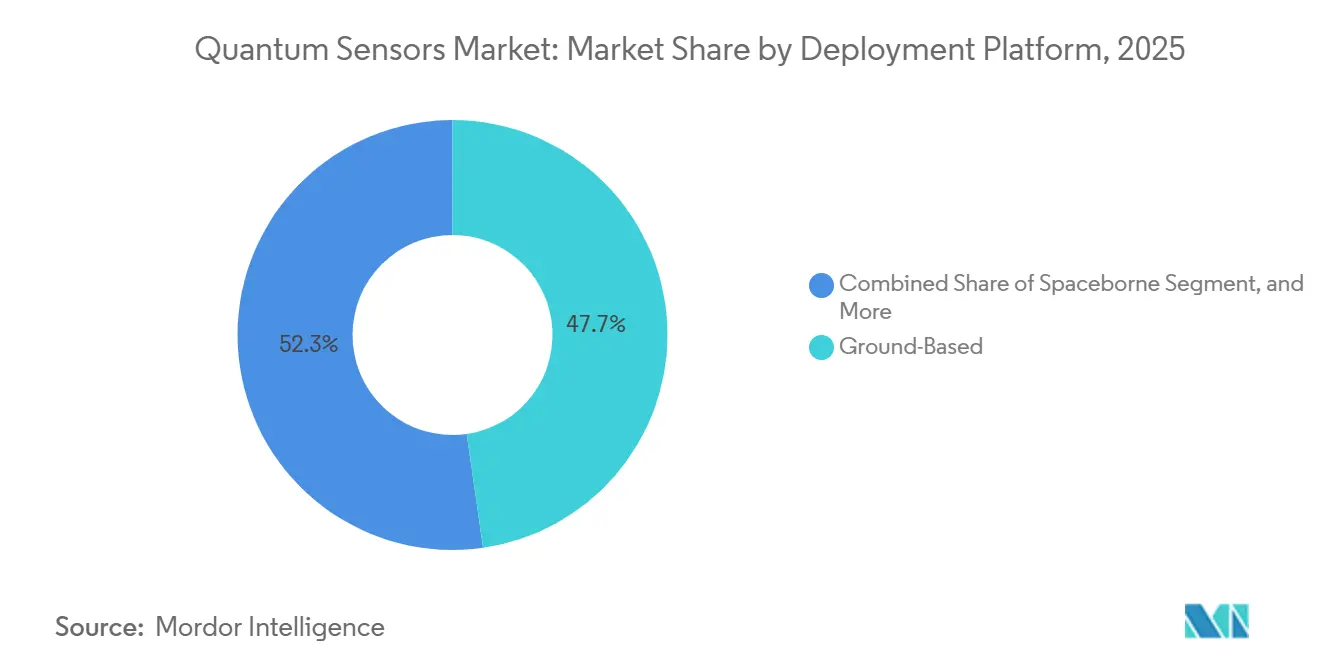

- Por plataforma de despliegue, los sistemas terrestres representaron el 47,74% del mercado de sensores cuánticos en 2025; se proyecta que las instalaciones espaciales crecerán a una CAGR del 13,54% hasta 2031.

- Por usuario final, defensa y seguridad capturó una cuota del 42,37% en 2025, mientras que las aplicaciones de espacio y satélites registraron la CAGR proyectada más alta del 13,93% hasta 2031.

- Por geografía, América del Norte dominó con una cuota de ingresos del 38,91% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 13,77% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Cuánticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Financiación de Defensa para PNT Cuántico | +2.8% | América del Norte, Europa, Asia-Pacífico (China, India) | Mediano plazo (2-4 años) |

| Iniciativas y Presupuestos Nacionales de Tecnología Cuántica | +2.5% | Global, concentrado en EE. UU., UE, China, Japón | Largo plazo (≥ 4 años) |

| Demanda de Navegación Autónoma de Alta Precisión | +2.2% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Despliegue Comercial de Relojes Cuánticos en Telecomunicaciones y Centros de Datos | +1.9% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Gravímetros Espaciales para Monitoreo Climático | +1.6% | Global, liderado por misiones de la ESA, NASA y JAXA | Largo plazo (≥ 4 años) |

| La Fabricación a Escala de Oblea Impulsa la Reducción de Costos | +1.4% | Global, centros de fabricación en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Financiación de Defensa para PNT Cuántico

Las asignaciones de defensa de EE. UU. alcanzaron USD 877 millones en el año fiscal 2025 para ciencia cuántica, con grandes partidas destinadas a sensores inerciales de átomos fríos y relojes atómicos ópticos para reforzar la navegación frente a la interferencia del GPS.[1]Departamento de Defensa de EE. UU., "Presupuesto de Ciencia Cuántica para el Año Fiscal 2025," DEFENSE.GOV El Reino Unido y los socios de la OTAN están emitiendo contratos plurianuales para gravímetros cuánticos que localizan estructuras subterráneas sin enlaces satelitales. La Fuerza de Apoyo Estratégico de China está integrando magnetómetros de diamante NV en prototipos de guerra antisubmarina, aprovechando el funcionamiento a temperatura ambiente para reducir las cargas de mantenimiento. La hoja de ruta cuántica de India de 2024 financia relojes atómicos autóctonos para la constelación NavIC, lo que refleja un giro más amplio hacia la soberanía de la cadena de suministro.

Iniciativas y Presupuestos Nacionales de Tecnología Cuántica

El Programa Insignia Cuántico de la UE reservó EUR 1.000 millones (USD 1.130 millones) para plataformas de detección listas para aplicaciones hasta 2028, agrupando proyectos de salud, movilidad y espacio bajo hitos unificados. El presupuesto suplementario de Japón de 2025 destinó JPY 45.000 millones (USD 310 millones) para gravímetros espaciales encargados de monitorear la actividad volcánica. Australia, Corea del Sur y Canadá operan esquemas similares que asumen el riesgo para las empresas emergentes nacionales, anclan despliegues únicos en su tipo y establecen referencias de rendimiento nacionales.

Demanda de Navegación Autónoma de Alta Precisión

Robert Bosch GmbH demostró una unidad de medición inercial cuántica con una deriva de 0,01 grados por hora, lo que permite a los camiones autónomos navegar por túneles y núcleos urbanos densos sin corrección satelital.[2]Bosch, "Unidad de Medición Inercial Cuántica," BOSCH.COM La Administración Federal de Aviación de EE. UU. está probando interferómetros de átomos fríos en rutas de movilidad aérea urbana donde el efecto multipropagación de los rascacielos corrompe las señales GNSS. Los programas piloto japoneses planean integrar sensores cuánticos en flotas de transporte rural para mantener una precisión de centímetros en carreteras con cartografía deficiente.

Despliegue Comercial de Relojes Cuánticos en Telecomunicaciones y Centros de Datos

La norma G.8272.1 de la Unión Internacional de Telecomunicaciones, publicada en 2024, codifica las especificaciones de los relojes cuánticos para la temporización de 5G y 6G, desbloqueando presupuestos de adquisición en los operadores.[3]Unión Internacional de Telecomunicaciones, "Recomendación ITU-T G.8272.1," ITU.INT Microchip Technology Inc. envió su reloj atómico a escala de chip número 10.000 en 2025, con una estabilidad de 1×10⁻¹² en un paquete de menos de 50 cm³. Los proveedores de nube a hiperescala reportan un 40% menos de eventos de conflicto en bases de datos tras sustituir los osciladores disciplinados por GPS por referencias cuánticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Despliegue y Mantenimiento | -1.8% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Sensibilidad Ambiental de los Sistemas de Átomos Fríos | -1.3% | Plataformas aéreas y móviles en todo el mundo | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Celdas de Vapor de Álcali | -0.9% | Centros de fabricación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones de Control de Exportaciones sobre Tecnología Cuántica | -0.7% | Ventas transfronterizas desde EE. UU., UE, China a entidades restringidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Despliegue y Mantenimiento

Los gravímetros de átomos fríos tienen precios de lista de USD 500.000-2 millones, y el mantenimiento durante el ciclo de vida, incluido el reemplazo de láseres, el mantenimiento del vacío y la calibración, añade entre un 15-20% anual, retrasando el punto de equilibrio para los compradores del sector de petróleo, gas y minería. Los proyectos piloto de salud en magnetoencefalografía comparan sistemas de USD 3-5 millones con alternativas superconductoras de USD 1 millón, lo que ralentiza la adopción hospitalaria. Hasta que la integración a escala de oblea reduzca la lista de materiales en un orden de magnitud, la adopción generalizada seguirá limitada a sectores de alto valor.

Sensibilidad Ambiental de los Sistemas de Átomos Fríos

Los gravímetros aéreos requieren aislamiento activo de vibraciones con un ancho de banda superior a 100 Hz, lo que añade masa y reduce el alcance de los levantamientos aéreos. Las pruebas en carretera del Ejército de EE. UU. mostraron una degradación del tiempo de coherencia del 60% en acelerómetros montados en vehículos en condiciones todoterreno, lo que obliga a una sobrecarga computacional para la compensación de errores en tiempo real. Las misiones espaciales están sujetas a la decoherencia inducida por radiación, lo que llevó a la Agencia Espacial Europea a probar sistemas láser reforzados en la misión CARIOQA de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Relojes Atómicos Mantienen el Liderazgo Mientras los Gravímetros Surgen con Fuerza

Los relojes atómicos contribuyeron con el 35,63% de los ingresos de 2025, impulsados por las telecomunicaciones, la navegación satelital y la marcación de tiempo financiero. Se proyecta que el tamaño del mercado de sensores cuánticos atribuido a los relojes alcanzará USD 0,55 mil millones en 2031 a medida que los diseños a escala de chip penetren en los equipos de redes perimetrales. Se prevé que los gravímetros y gradiométros cuánticos se expandirán a una CAGR del 13,96%, elevando su cuota del mercado de sensores cuánticos por encima del 20% en 2031, impulsados por la demanda de exploración de petróleo, gas y energía geotérmica.

El módulo de Microchip Technology Inc. de 2025, que integra diodos láser, celdas de vapor y circuitos integrados de aplicación específica de control, logra una reducción del 80% en tamaño y consumo de energía, destacando una tendencia hacia la estandarización de componentes en los relojes. En contraste, los gravímetros aún se adaptan a especificaciones individuales, con plazos de entrega de 12-18 meses y requiriendo calibración específica del proveedor. Esta falta de interoperabilidad ha hecho que las empresas energéticas conservadoras sean reacias a adoptarlos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Detección: El Dominio de los Átomos Fríos Enfrenta el Impulso del Diamante NV

En 2025, los interferómetros de átomos fríos representaron el 39,78% de las ventas totales, consolidando su dominio en los contratos de gravimetría de alta precisión y de Posicionamiento, Navegación y Temporización (PNT). Estos dispositivos son cada vez más valorados por su capacidad de ofrecer una precisión sin igual en la medición de campos gravitacionales, lo que es fundamental para aplicaciones como la geofísica, la exploración de petróleo y gas, y los sistemas de navegación. Mientras tanto, los dispositivos de diamante NV están preparados para capturar una cuota del 18% del mercado de sensores cuánticos en 2031. Este crecimiento está impulsado por la creciente demanda de magnetómetros miniaturizados, muy solicitados en aplicaciones de defensa para la detección de submarinos y en sectores biomédicos para imágenes avanzadas y diagnósticos.

El enfriamiento láser sustenta una precisión sin igual, aunque las penalizaciones en tamaño, peso y potencia dificultan el uso móvil. Los sensores de diamante NV funcionan a temperatura ambiente y toleran las vibraciones; Element Six redujo los precios de las obleas de diamante sintético un 40% en 2025. Las modalidades de átomo de Rydberg, optomecánica y SQUID ocupan nichos más pequeños centrados en la detección de radiofrecuencia, dispositivos portátiles de consumo y biomagnetismo de campo ultrabajos, respectivamente.

Por Plataforma de Despliegue: Las Instalaciones Terrestres Mantienen la Escala, el Crecimiento Espacial se Acelera

En 2025, los institutos nacionales de metrología y las matrices sísmicas fijas adoptaron referencias cuánticas, lo que llevó a los nodos terrestres a capturar el 47,74% de los ingresos. Estos nodos desempeñan un papel fundamental para garantizar mediciones precisas y mejorar la fiabilidad de los sensores cuánticos. Mientras tanto, impulsadas por la temporización satelital y las misiones de monitoreo climático, las cargas útiles espaciales están preparadas para expandirse a una sólida CAGR del 13,54%, apuntando a una cuota del 25% del mercado de sensores cuánticos en 2031. La creciente demanda de datos precisos en aplicaciones espaciales está impulsando esta trayectoria de crecimiento.

La microgravedad mejora los tiempos de interrogación de los átomos, amplificando la sensibilidad y permitiendo mediciones más precisas. El gravímetro CARIOQA de la Agencia Espacial Europea, previsto para 2027, apunta a una precisión de 1 miligal, lo que podría mejorar significativamente los estudios geofísicos y la exploración de recursos. Al mismo tiempo, el Reloj Atómico de Espacio Profundo de la NASA ha demostrado una impresionante estabilidad de 2×10⁻¹⁶ durante extensas órbitas plurianuales, mostrando su potencial para la navegación y la cronometría en el espacio profundo. Si bien los despliegues aéreos y marinos pueden rezagarse en adopción, son cada vez más fundamentales para aplicaciones como los levantamientos minerales y la navegación submarina, donde los métodos tradicionales enfrentan limitaciones. Se espera que estos despliegues adquieran importancia estratégica a medida que continúen los avances en la tecnología de sensores cuánticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Defensa Sigue Dominando, Espacio y Satélites Registran los Mayores Avances

Los sectores de defensa y seguridad generaron el 42,37% de los ingresos totales en 2025, impulsados por inversiones significativas en actualizaciones de sistemas de Posicionamiento, Navegación y Temporización (PNT) para múltiples teatros de operaciones. Estos avances destacan el creciente énfasis en mejorar las capacidades operativas en entornos complejos y diversos. Mientras tanto, los operadores de espacio y satélites están preparados para experimentar la tasa de crecimiento más rápida de la industria, con una CAGR proyectada del 13,93%. Se espera que este crecimiento eleve su cuota del mercado de sensores cuánticos a USD 0,34 mil millones en 2031, lo que refleja la creciente adopción de tecnologías avanzadas en la exploración espacial y las operaciones satelitales.

Mientras los presupuestos de defensa de EE. UU. y Europa se centran en desarrollar sistemas de navegación en entornos sin GPS y tecnologías de detección de anomalías magnéticas para reforzar la seguridad nacional, las constelaciones de satélites están experimentando una transición. Estas constelaciones están integrando relojes cuánticos a bordo, una medida destinada a reducir su dependencia de las estaciones terrestres y mejorar la precisión de los sistemas basados en satélites. En el sector comercial, las empresas de petróleo, gas y minería están aprovechando los gravímetros para optimizar la exploración de recursos, logrando una reducción del 30-40% en los costos de perforación exploratoria. Al mismo tiempo, los centros de neurología están probando activamente la magnetoencefalografía de diamante NV, una herramienta de vanguardia diseñada para mejorar la precisión de la focalización de la epilepsia, lo que muestra las aplicaciones en expansión de los sensores cuánticos en el ámbito de la salud.

Análisis Geográfico

América del Norte ancla la demanda a través del sólido gasto en defensa, los programas de relojes del Instituto Nacional de Estándares y Tecnología, y los canales de capital de riesgo de Silicon Valley. Los contratos federales de EE. UU. salvan las brechas de madurez tecnológica, mientras que los centros de investigación canadienses impulsan la magnetometría de diamante NV para aplicaciones mineras y de telecomunicaciones. La base instalada de la región crea un ecosistema de servicios para calibración, repuestos y ciclos de actualización, reforzando la dependencia de los proveedores.

Asia-Pacífico registra la trayectoria de ingresos más rápida a medida que China, Japón e India escalan sus misiones soberanas de posicionamiento y monitoreo climático. El gravímetro orbital de 2024 de la Academia China de Ciencias demostró una capacidad de observación terrestre por debajo del miligal, lo que impulsó a los gobiernos provinciales a cofinanciar empresas emergentes de análisis de datos derivados. El centro de innovación cuántica de Japón vincula universidades e industria, centrándose en sensores de átomo de Rydberg para monitorear la congestión del espectro electromagnético en densos corredores urbanos. India avanza en la fabricación de relojes atómicos a escala de chip para reducir la dependencia de las importaciones y reforzar la resiliencia de su sistema de navegación regional.

Europa mantiene la paridad tecnológica a través de la financiación coordinada de la UE, pero la fragmentación de las adquisiciones entre los estados miembros modera el escalado de volúmenes. Alemania y Francia codirigen prototipos de gravímetros de átomos fríos para la exploración de energías renovables, mientras que el Reino Unido canaliza vales de comercialización hacia especialistas en componentes láser. Las aplicaciones de nicho en cartografía geotérmica e inspección de túneles ferroviarios están impulsando una demanda incremental. América del Sur, Oriente Medio y África permanecen en modo de proyecto piloto, centrándose en la exploración mineral en Chile y los levantamientos de petróleo en alta mar en el Golfo de Omán. El alcance de los proveedores se centra en modelos de arrendamiento para compensar los altos costos de capital y alinearse con los flujos de caja de las regalías sobre recursos.

Panorama Competitivo

El mercado de sensores cuánticos alberga una combinación de grandes empresas industriales diversificadas y especialistas respaldados por capital de riesgo. Honeywell International y Robert Bosch GmbH convierten sus canales heredados en aeroespacial y automoción en ventaja de primer movimiento para acelerómetros fotónicos y unidades de medición inercial cuánticas, combinando hardware con análisis para defender los precios. Infleqtion, AOSense Inc. y Muquans SAS compiten en rendimiento en contratos de defensa y espacio donde las sensibilidades de 1 femtotesla y la gravimetría de micro-gal eclipsan las preocupaciones de costo.

La presión para reducir costos está aumentando. El oscilador híbrido MEMS-cuántico de SiTime Corp. de 2025 logra una estabilidad de 1×10⁻¹¹ a una décima parte del precio, amenazando a los proveedores de relojes atómicos de gama media. Element Six escala las obleas de diamante sintético a precios de producto básico, empoderando a los nuevos participantes en la magnetometría a temperatura ambiente. Teledyne e2v Semiconductors duplica la producción global de celdas de vapor añadiendo una línea en Grenoble, desbloqueando un cuello de botella de componentes que había estado frenando el crecimiento de los relojes atómicos a escala de chip.

Las posiciones de propiedad intelectual se están consolidando: Honeywell International tenía 47 patentes concedidas sobre acelerómetros optomecánicos en diciembre de 2025, y Robert Bosch GmbH posee patentes que cubren esquemas de gestión térmica críticos para dispositivos móviles de átomos fríos. Los regímenes de control de exportaciones bajo el Acuerdo de Wassenaar complican el escalado transfronterizo, otorgando espacio de maniobra a los campeones regionales, pero también limitando los ingresos totales direccionables en geografías con usuarios finales restringidos.

Líderes de la Industria de Sensores Cuánticos

AOSense Inc.

Robert Bosch GmbH

Microchip Technology Inc.

Campbell Scientific Inc.

LI-COR Biosciences Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Infleqtion Inc. obtuvo un contrato de USD 15 millones del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. para construir magnetómetros cuánticos aéreos con una sensibilidad objetivo de 1 femtotesla.

- Diciembre de 2025: Honeywell Quantinuum integró un acelerómetro fotónico en un sistema de navegación inercial de grado automotriz, iniciando la calificación como proveedor de equipos originales.

- Noviembre de 2025: La Agencia Espacial Europea adjudicó EUR 22 millones (USD 24,9 millones) a Airbus Defence and Space y Muquans SAS para un gravímetro espacial CARIOQA.

- Octubre de 2025: Robert Bosch GmbH confirmó la producción en serie en 2027 de unidades de medición inercial cuánticas para camiones autónomos.

Alcance del Informe Global del Mercado de Sensores Cuánticos

El Informe del Mercado de Sensores Cuánticos está segmentado por Tipo de Producto (Relojes Atómicos, Magnetómetros Cuánticos, Acelerómetros y Giroscopios Cuánticos, Gravímetros y Gradiométros Cuánticos, Sensores Cuánticos PAR, Otros Tipos de Producto), Mecanismo de Detección (Interferometría de Átomos Fríos, Diamante de Centro de Vacancia de Nitrógeno (NV), Sensores de Campo Eléctrico de Átomo de Rydberg, Sensores Optomecánicos/Fotónicos, Sensores de Interferencia Cuántica Superconductores), Plataforma de Despliegue (Terrestre, Aéreo, Espacial, Marino/Subsuperficial), Usuario Final (Defensa y Seguridad, Espacio y Satélites, Petróleo, Gas y Minería, Salud y Ciencias de la Vida, Transporte y Automoción, Telecomunicaciones y Centros de Datos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Relojes Atómicos |

| Magnetómetros Cuánticos |

| Acelerómetros y Giroscopios Cuánticos |

| Gravímetros y Gradiométros Cuánticos |

| Sensores Cuánticos PAR |

| Otros Tipos de Producto |

| Interferometría de Átomos Fríos |

| Diamante de Centro de Vacancia de Nitrógeno (NV) |

| Sensores de Campo Eléctrico de Átomo de Rydberg |

| Sensores Optomecánicos / Fotónicos |

| Sensores de Interferencia Cuántica Superconductores |

| Terrestre |

| Aéreo |

| Espacial |

| Marino / Subsuperficial |

| Defensa y Seguridad |

| Espacio y Satélites |

| Petróleo, Gas y Minería |

| Salud y Ciencias de la Vida |

| Transporte y Automoción |

| Telecomunicaciones y Centros de Datos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Relojes Atómicos | ||

| Magnetómetros Cuánticos | |||

| Acelerómetros y Giroscopios Cuánticos | |||

| Gravímetros y Gradiométros Cuánticos | |||

| Sensores Cuánticos PAR | |||

| Otros Tipos de Producto | |||

| Por Mecanismo de Detección | Interferometría de Átomos Fríos | ||

| Diamante de Centro de Vacancia de Nitrógeno (NV) | |||

| Sensores de Campo Eléctrico de Átomo de Rydberg | |||

| Sensores Optomecánicos / Fotónicos | |||

| Sensores de Interferencia Cuántica Superconductores | |||

| Por Plataforma de Despliegue | Terrestre | ||

| Aéreo | |||

| Espacial | |||

| Marino / Subsuperficial | |||

| Por Usuario Final | Defensa y Seguridad | ||

| Espacio y Satélites | |||

| Petróleo, Gas y Minería | |||

| Salud y Ciencias de la Vida | |||

| Transporte y Automoción | |||

| Telecomunicaciones y Centros de Datos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo los ingresos en el mercado de sensores cuánticos?

Se prevé que el mercado pase de USD 0,86 mil millones en 2026 a USD 1,57 mil millones en 2031 a una CAGR del 12,79%.

¿Qué tipo de producto genera actualmente más ingresos?

Los relojes atómicos lideran con el 35,63% de los ingresos de 2025, impulsados por la demanda de temporización en telecomunicaciones y satélites.

¿Cuál es la mayor oportunidad de crecimiento por usuario final?

Se proyecta que los operadores de espacio y satélites registrarán una CAGR del 13,93% hasta 2031 a medida que las constelaciones adopten relojes cuánticos y gravímetros a bordo.

¿Qué región añadirá más nuevas ventas?

Se prevé que Asia-Pacífico alcance una CAGR del 13,77%, reduciendo la brecha con América del Norte en 2031.

¿Cuál es la principal barrera que frena una adopción más amplia?

Los altos costos de adquisición y mantenimiento, especialmente para los sistemas de átomos fríos, siguen siendo el mayor obstáculo comercial.

Última actualización de la página el: