Tamaño y Participación del Mercado de Distribución de Claves Cuánticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

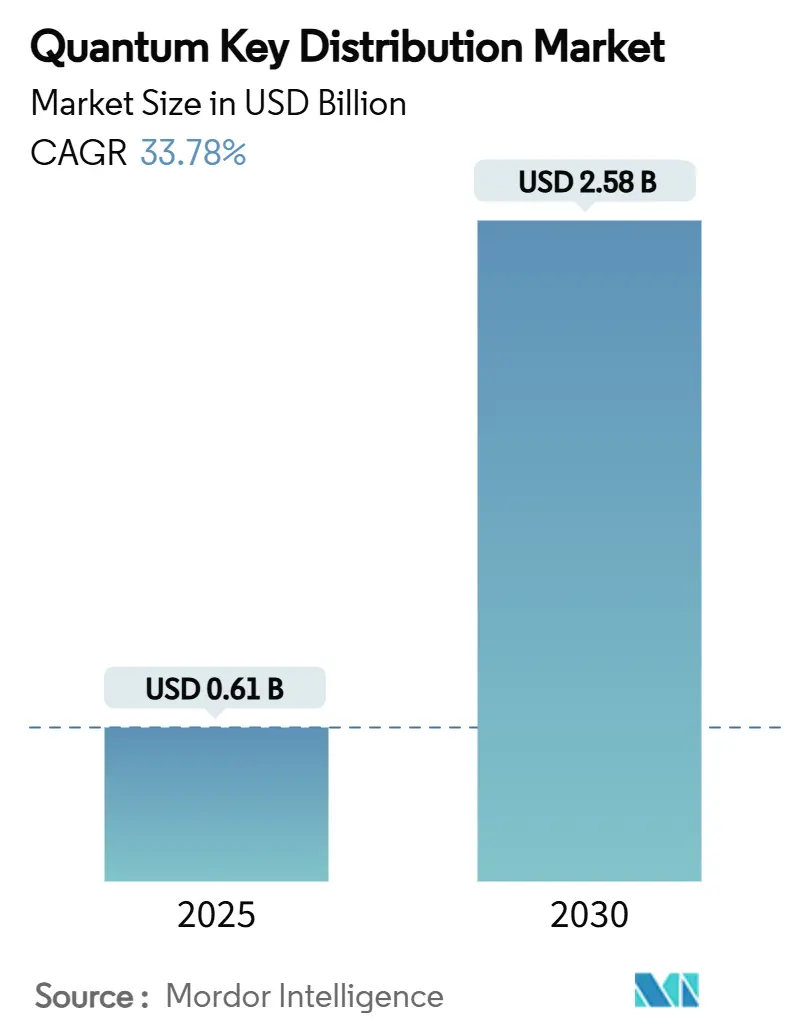

| Tamaño del Mercado (2025) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 33.78% CAGR |

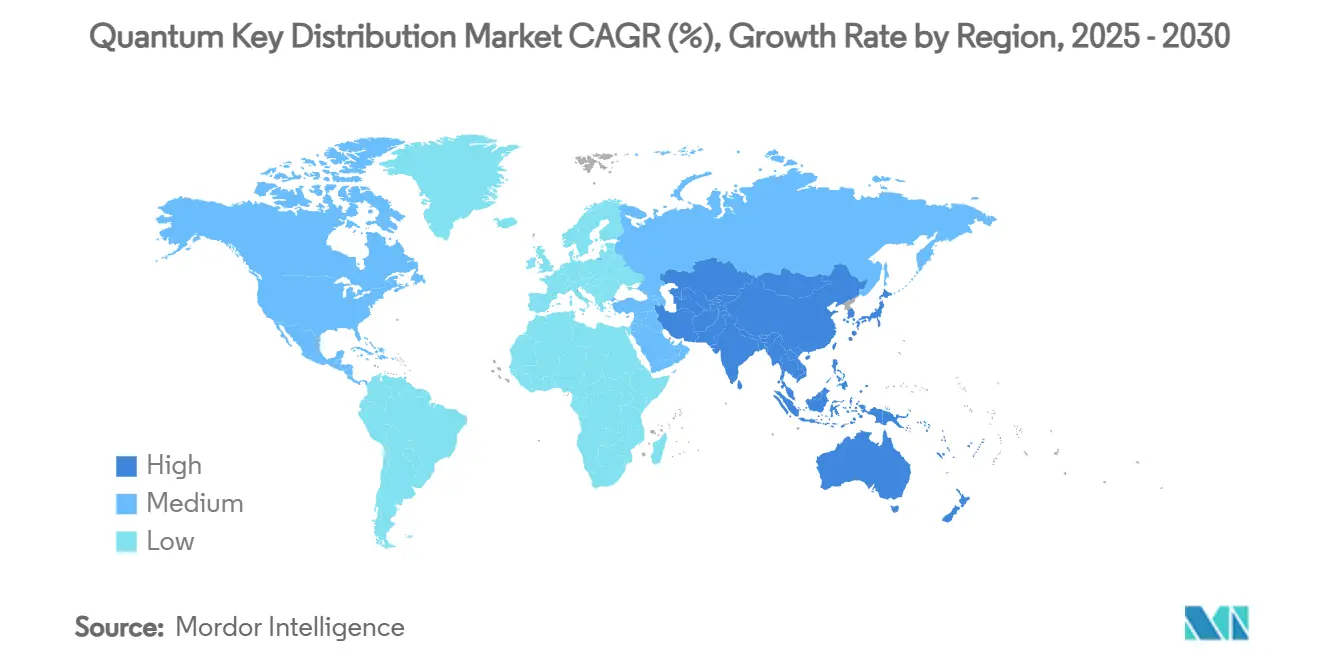

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

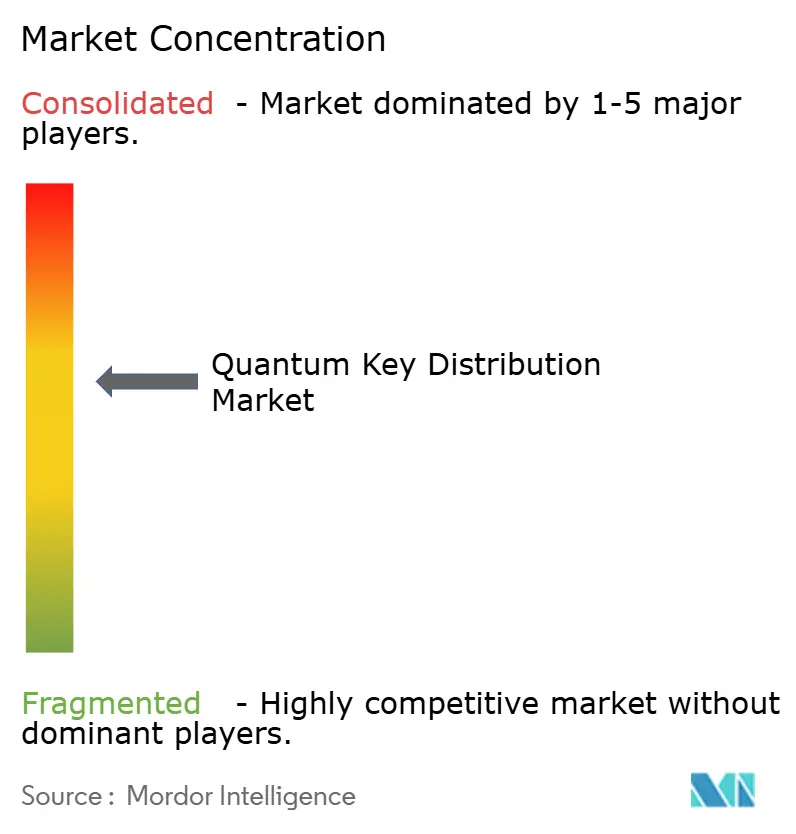

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Distribución de Claves Cuánticas por Mordor Intelligence

El tamaño del mercado global de Distribución de Claves Cuánticas asciende a USD 0,61 mil millones en 2025 y se proyecta que alcance los USD 2,58 mil millones en 2030, avanzando a una CAGR del 33,78%. Esta pronunciada trayectoria está respaldada por la creciente urgencia en ciberseguridad ante el anticipado "Día Q", los acelerados programas nacionales de I+D y la convergencia de infraestructuras de telecomunicaciones y satelitales que amplían las opciones de implementación. Los gobiernos están traduciendo las preocupaciones estratégicas de seguridad en proyectos financiados, mientras que las instituciones financieras y los operadores de centros de datos se apresuran a reforzar sus redes contra las amenazas de recolección-ahora-descifrado-después. La consolidación de proveedores demuestra un ecosistema en maduración en el que los especialistas cuánticos establecidos se fusionan con actores de plataformas para simplificar la adopción empresarial. Simultáneamente, las iniciativas de estándares como el cronograma de criptografía poscuántica del NIST impulsan el gasto global en cumplimiento normativo, creando un ciclo virtuoso de inversión e innovación.

Conclusiones Clave del Informe

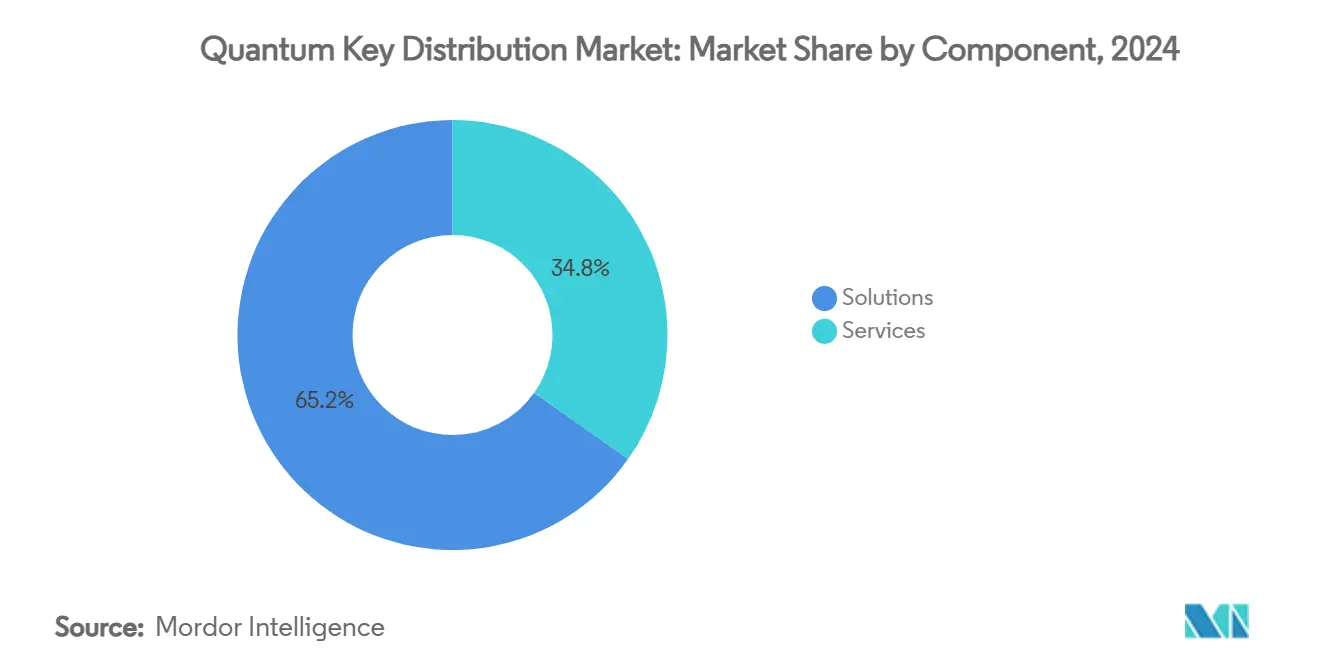

- Por componente, las Soluciones capturaron el 65,21% de la participación del mercado de Distribución de Claves Cuánticas en 2024; se prevé que los Servicios se expandan a una CAGR del 34,32% hasta 2030.

- Por modo de implementación, los sistemas terrestres basados en fibra representaron el 58,06% del tamaño del mercado de Distribución de Claves Cuánticas en 2024, mientras que la QKD satelital avanza a una CAGR del 35,86% hasta 2030.

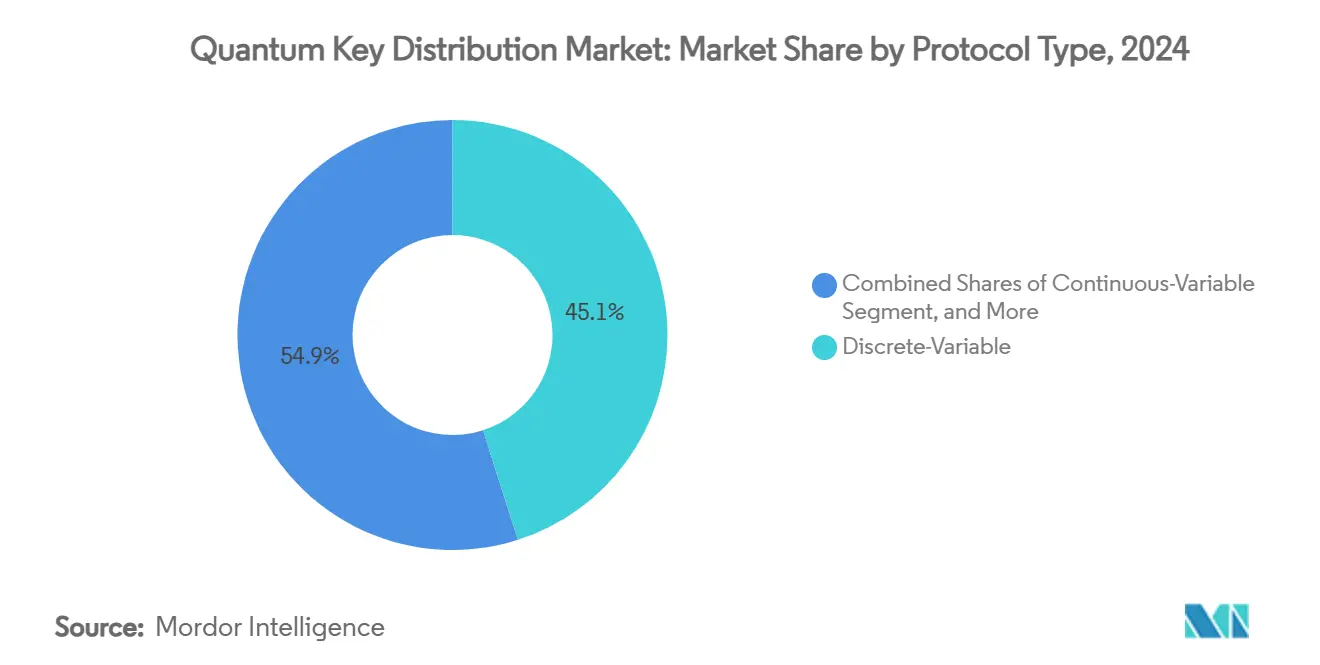

- Por tipo de protocolo, las implementaciones BB84/SARG04 lideraron con una participación del 45,07% en 2024; se proyecta que los sistemas de variable continua crezcan a una CAGR del 36,41% durante el horizonte de pronóstico.

- Por industria de usuario final, Gobierno y Defensa mantuvo una participación de ingresos del 35,23% en 2024, mientras que los Centros de Datos y Proveedores de Nube registran la CAGR más rápida del 35,27% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 32,56% de los ingresos en 2024 y está preparada para una CAGR del 38,36% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Distribución Cuántica de Claves*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente urgencia en ciberseguridad ante el "Día Q" | +8.2% | Global, con prioridad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas públicos de I+D a gran escala para redes cuánticas nacionales | +6.8% | Núcleo en Asia-Pacífico, con expansión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Operadores de telecomunicaciones integrando QKD en redes troncales de fibra existentes | +5.4% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Constelaciones de satélites en órbita terrestre baja que permiten cobertura global de QKD | +4.9% | Global, con enfoque inicial en enlaces intercontinentales | Largo plazo (≥ 4 años) |

| Interconexiones de centros de datos a hiperescala que adoptan QKD para cripto-agilidad | +3.7% | América del Norte y Asia-Pacífico, con expansión a Europa | Corto plazo (≤ 2 años) |

| Normas de adquisición que exigen comunicaciones cuánticamente seguras en infraestructura crítica | +4.8% | Europa y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Urgencia en Ciberseguridad ante el "Día Q"

La hoja de ruta del NIST de 2024 exige que las agencias federales de los Estados Unidos completen la migración desde RSA y ECDSA antes de 2035, lo que desencadena planes de transición paralelos en contratistas de defensa, empresas de servicios públicos y operadores de telecomunicaciones.[1]Instituto Nacional de Estándares y Tecnología, "El NIST publica los primeros 3 estándares finalizados de cifrado poscuántico," nist.gov El piloto de divisas extranjeras con seguridad cuántica de HSBC ilustra el liderazgo del sector financiero, protegiendo transacciones por EUR 30 millones (USD 32,5 millones) contra ataques cuánticos.[2]HSBC, "HSBC es pionero en protección cuántica para el comercio de divisas impulsado por IA," hsbc.com La mayor conciencia sobre las tácticas de recolección-ahora-descifrado-después impulsa a las empresas a implementar canales cuánticamente seguros en paralelo con la criptografía poscuántica, acelerando la demanda en el mercado de Distribución de Claves Cuánticas.

Programas Públicos de I+D a Gran Escala para Redes Cuánticas Nacionales

La red troncal de China conecta 16 ciudades a lo largo de 12.000 km, validando la QKD híbrida y la criptografía poscuántica a escala operativa.[3]China Daily, "China Telecom amplía los límites en tecnologías cuánticas," chinadaily.com.cn El proyecto NOSTRADAMUS de cuatro años de Europa bajo EuroQCI prepara la infraestructura de pruebas para 2026, mientras que el propuesto QTF-Backbone de Alemania añade una red de fibra dedicada para señales cuánticas seguras. Estas construcciones financiadas con fondos públicos reducen el riesgo comercial, nutren los ecosistemas de proveedores y crean arquitecturas de referencia que las empresas privadas pueden replicar.

Operadores de Telecomunicaciones Integrando QKD en Redes Troncales de Fibra Existentes

El piloto metropolitano de BT en Londres transmite simultáneamente datos clásicos y claves cuánticas sobre una sola fibra, demostrando la viabilidad para los proveedores de servicios a miles de claves por segundo. En marzo de 2025, KDDI y Toshiba multiplexaron 33,4 Tbps de datos con claves cuánticas sobre 80 km, triplicando la capacidad de enfoques anteriores. Tales demostraciones permiten a los operadores monetizar la conectividad premium "cuánticamente segura" sin nuevas construcciones de fibra, impulsando la adopción del servicio.

Constelaciones de Satélites en Órbita Terrestre Baja que Permiten Cobertura Global de QKD

El microsatélite Jinan-1 de China logró intercambios de claves a 13.000 km, confirmando plataformas económicas de pequeños satélites para enlaces intercontinentales. El programa QKD-GEO de Thales-Hispasat por EUR 103,5 millones (USD 113,6 millones) extiende la cobertura desde la órbita geoestacionaria, fusionando redes satelitales y terrestres en arquitecturas globales híbridas. El aprovechamiento de la óptica de espacio libre y la selección adaptativa de longitud de onda mejora el tiempo de actividad del enlace y las tasas de claves seguras, ampliando el mercado de Distribución de Claves Cuánticas direccionable.

Análisis del Impacto de las Restricciones del Mercado de Distribución Cuántica de Claves*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX/OPEX del hardware de QKD y los sistemas de gestión de claves | -7.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Pérdida de fotones y límites de distancia sin repetidores cuánticos maduros | -5.7% | Global, afecta las aplicaciones de larga distancia | Largo plazo (≥ 4 años) |

| Falta de interoperabilidad/estándares entre equipos QKD de múltiples proveedores | -4.7% | Global, con énfasis en Europa y América del Norte | Mediano plazo (2-4 años) |

| Ausencia de autenticación cuánticamente segura ampliamente implementada para complementar la QKD | -3.7% | Global, prioridad en sectores empresariales y gubernamentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX/OPEX del Hardware de QKD y los Sistemas de Gestión de Claves

Los componentes de precisión, como los detectores de fotón único, siguen siendo costosos, lo que limita la adopción en sectores sensibles al precio. Los dispositivos de gestión de claves requieren personal especializado y monitoreo las 24 horas del día, los 7 días de la semana para mantener la certificación, lo que supone un desafío para las medianas empresas que carecen de competencias cuánticas. Aunque los precios disminuyen con el volumen, las restricciones presupuestarias inmediatas moderan el crecimiento del mercado de Distribución de Claves Cuánticas a corto plazo.

Pérdida de Fotones y Límites de Distancia sin Repetidores Cuánticos Maduros

Los enlaces comerciales de QKD alcanzan un límite cercano a los 150 km en fibra debido a la atenuación, y las soluciones de larga distancia recurren a nodos de confianza que introducen complejidad operativa. Los repetidores criogénicos de tierras raras son prometedores, pero permanecen en laboratorios de investigación, manteniendo las redes totalmente sin confianza a escala continental a varios años de distancia. Las decisiones de inversión, por tanto, ponderan el costo frente a los beneficios parciales de seguridad, ralentizando las implementaciones en geografías escasamente pobladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Distribución Cuántica de Claves

Por Componente:

El Crecimiento de los Servicios Acelera la Demanda de IntegraciónLas Soluciones dominaron los ingresos con una participación del 65,21% en 2024, reflejando las pilas de hardware y software establecidas entregadas por los proveedores incumbentes. Sin embargo, se prevé que el segmento de Servicios se dispare a una CAGR del 34,32% a medida que las empresas buscan experiencia en diseño, certificación y operaciones gestionadas. Los servicios profesionales orquestan arquitecturas clásico-cuánticas híbridas, abordando la escasez de competencias y garantizando el cumplimiento de los estándares en evolución. Los operadores de telecomunicaciones agrupan la distribución de claves gestionada en los centros de operaciones de red existentes, convirtiendo los desembolsos de capital en ingresos recurrentes por servicios. Esta adopción impulsada por la consultoría sustenta la expansión sostenida del mercado de Distribución de Claves Cuánticas.

Las ofertas de segunda generación enfatizan la automatización, la orquestación de políticas y la integración perfecta con las herramientas de gestión de información y eventos de seguridad (SIEM). La plataforma de servicios de Toshiba ofrece tasas de bits secretos de 300 kb/s con probabilidades de fallo inferiores a 10^-10, ilustrando cómo los servicios de software y hardware estrechamente acoplados reducen el costo total de propiedad. A medida que las empresas consideran marcos cuánticamente seguros de pila completa, la demanda se desplaza de productos discretos hacia servicios de ciclo de vida llave en mano, reforzando la narrativa de crecimiento de los Servicios dentro de la industria de Distribución de Claves Cuánticas.

Por Modo de Implementación:

La QKD Satelital Desafía el Dominio de la FibraLos sistemas de fibra retuvieron el 58,06% de los ingresos en 2024, impulsados por la infraestructura metropolitana existente, la atenuación predecible y los procedimientos de mantenimiento bien comprendidos. Sin embargo, las redes satelitales exhiben una CAGR del 35,86% hasta 2030, catalizada por las constelaciones de órbita terrestre baja y los próximos demostradores de órbita geoestacionaria que eluden las restricciones terrestres. Las arquitecturas híbridas combinan núcleo de fibra, enlaces urbanos de espacio libre y redes troncales satelitales, ofreciendo una cobertura resiliente e independiente de la geografía, elevando el tamaño total del mercado de Distribución de Claves Cuánticas.

Los avances tecnológicos amplían la viabilidad satelital. El enrutamiento adaptativo de longitud de onda mitiga la pérdida atmosférica, mientras que la dirección inteligente del haz reduce las tasas de error de bits cuánticos del 2,5% al 0,7% e impulsa el rendimiento de claves seguras por encima de los 30 kb/s. Los gobiernos favorecen la QKD satelital para la conectividad diplomática, y los bancos globales la consideran para los canales de liquidación transfronteriza. A medida que la capacidad satelital escala, la brecha competitiva con la fibra se estrecha, intensificando la rivalidad e impulsando las asociaciones intersectoriales.

Por Tipo de Protocolo:

La Variable Continua Gana Compatibilidad con las TelecomunicacionesLos esquemas de variable discreta (BB84/SARG04) mantuvieron el 45,07% de los ingresos de 2024 gracias a la profunda validación académica y las pruebas de seguridad claras. Sin embargo, los sistemas de variable continua (VC) registran la CAGR más rápida del 36,41%, aprovechando la detección coherente óptica estándar que se alinea con el equipo de telecomunicaciones. La QKD de variable continua elimina los costosos detectores de fotón único, reduciendo el gasto de capital y facilitando la integración en redes troncales de multiplexación por división de longitud de onda densa (DWDM). Los chips fotónicos integrados de variable continua han demostrado tasas de claves a escala de gigabit sobre enlaces de 10 km, subrayando la preparación comercial.

La QKD de variable continua con modulación discreta mejora la robustez bajo ruido de canal, mientras que la reconciliación con código polar reduce la sobrecarga. Los protocolos E91 basados en entrelazamiento siguen siendo un nicho, valorados por la investigación fundamental y la seguridad demostrable, pero obstaculizados por la complejidad operativa. Los proveedores ahora comercializan transceptores multiprotocolo, lo que permite a los clientes alternar entre modos de variable discreta y variable continua, una flexibilidad que amplifica la participación total del mercado de Distribución de Claves Cuánticas en casos de uso diversificados.

Por Industria de Usuario Final:

Los Centros de Datos Impulsan la Adopción EmpresarialGobierno y Defensa mantuvo la participación líder del 35,23% en 2024, impulsada por los mandatos de seguridad nacional y los requisitos de redes clasificadas. Sin embargo, el segmento de Centros de Datos y Proveedores de Nube se adelanta en crecimiento con una CAGR del 35,27% a medida que los hiperescaladores refuerzan el tráfico intraclúster. Los estudios de viabilidad describen topologías de implementación de QKD modulares que combinan fibra oscura y fotónica integrada para bastidores de alta densidad.

Las instituciones de BFSI aceleran los despliegues para proteger las transacciones de alto valor; el piloto de divisas de HSBC demostró compatibilidad con el comercio en vivo. Las aplicaciones de atención médica aseguran repositorios genómicos y de ensayos clínicos, alineándose con las regulaciones de privacidad. Las empresas industriales exploran los enlaces SCADA protegidos por QKD para mitigar las brechas en la tecnología operativa. Cada sector vertical añade demanda incremental, empujando el mercado de Distribución de Claves Cuánticas hacia el mercado empresarial general.

Análisis Geográfico

Mercado de Distribución Cuántica de Claves en Asia-Pacífico

Asia-Pacífico representó el 32,56% del mercado de Distribución Cuántica de Claves en 2024 y se proyecta que se expanda a una CAGR del 38,36%. La inversión estatal de China de 15.000 millones de USD creó la red cuántica operativa más grande del mundo, con una extensión de 12.000 km, una demostración en vivo de la arquitectura híbrida de criptografía post-cuántica con Distribución Cuántica de Claves. Japón avanza en el transporte criptográficamente ágil capaz de cambiar algoritmos de forma fluida, mientras que el programa NQSN+ de Singapur canaliza 100 millones de SGD (73,6 millones de USD) hacia pilotos industriales. Estos programas coordinados fomentan ecosistemas de proveedores y aceleran la comercialización.

Mercado de Distribución Cuántica de Claves en América del Norte y Oceanía

América del Norte prioriza los estándares y la certeza regulatoria. El cronograma del NIST obliga a las agencias federales a completar una migración por fases antes de 2035, fomentando un ecosistema de proveedores alineados con una certificación rigurosa. Los flujos de capital privado refuerzan el gasto público; la colaboración de PSiQuantum de 620 millones de USD con Australia ancla el intercambio transfronterizo de talento y propiedad intelectual que, en última instancia, fortalece los despliegues regionales. Los bancos de pruebas financiados por la industria validan la interoperabilidad entre proveedores, reduciendo el riesgo de adquisición para los operadores de infraestructura crítica.

Mercado de Distribución Cuántica de Claves en Europa

Europa adopta una postura de infraestructura coordinada. La EuroQCI apunta a redes troncales nacionales contiguas, respaldadas por el programa de satélite GEO de Thales-Hispasat que ofrece cobertura a escala continental. La red troncal QTF planificada por Alemania posiciona al país para la soberanía tecnológica y sirve como modelo para las naciones vecinas. Los pilotos de interoperabilidad entre BT, Orange y Deutsche Telekom generan guías de mejores prácticas, reduciendo las barreras para una adopción más amplia y ampliando el tamaño del mercado de Distribución Cuántica de Claves en todo el continente.

Panorama Competitivo

El mercado de Distribución de Claves Cuánticas muestra una concentración moderada a medida que los actores incumbentes buscan escala a través de adquisiciones mientras los nuevos participantes de nicho apuntan a competencias especializadas. La adquisición de ID Quantique por parte de IonQ por USD 250 millones, seguida de acuerdos por Qubitekk y Capella Space, forma la plataforma de redes cuánticas integradas más grande, abarcando dominios terrestres y satelitales. Toshiba fortalece la orquestación de servicios, integrando QKD de alta velocidad con plataformas de gestión de claves para implementación llave en mano. QuantumCTek, SK Telecom y Quantum Xchange persiguen alianzas estratégicas que acoplan la infraestructura nacional de telecomunicaciones con hardware de QKD autóctono.

La diferenciación pivota desde métricas de rendimiento aisladas hacia la fiabilidad operativa de extremo a extremo, la integración basada en API y las ofertas gestionadas. Los proveedores capaces de entregar módulos plug-and-play que se conectan sin problemas a arquitecturas SIEM y de confianza cero aseguran márgenes premium. Los organismos de normalización como ITU-T FG-QIT4N aceleran la compatibilidad de referencia, ejerciendo presión sobre los protocolos propietarios mientras amplían la huella de la industria de Distribución de Claves Cuánticas direccionable.

Las oportunidades de espacio en blanco persisten en los esquemas de autenticación cuánticamente segura, la computación multiparte cuánticamente segura y las soluciones verticales adaptadas a industrias reguladas. A medida que el ecosistema se consolida en torno a interfaces comunes, la competencia se desplaza hacia análisis de valor añadido, garantías de nivel de servicio y huellas de cobertura global que combinan enlaces de fibra, espacio libre y satelitales.

Líderes de la Industria de Distribución de Claves Cuánticas

ID Quantique SA

Toshiba Digital Solutions Corporation

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd.

QuintessenceLabs Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Distribución Cuántica de Claves Cubiertas en este Informe

- ID Quantique SA

- Toshiba Digital Solutions Corporation

- QuantumCTek Co., Ltd.

- SK Telecom Co., Ltd.

- QuintessenceLabs Pty Ltd.

- Quantum Xchange Inc.

- Qasky (Anhui Qasky Quantum Technology Co., Ltd.)

- MagiQ Technologies Inc.

- NEC Corporation

- KETS Quantum Security Ltd.

- Qnu Labs

- LuxQuanta Technologies S.L

- ThinkQuantum S.r.l

- IonQ

- KEEQuant GmbH

- SpeQtral Pte Ltd

- QEYnet Inc

- Kloch

- HEQA Security

- Quantum Telecommunication Italy

Desarrollos Recientes de la Industria en el Mercado de Distribución Cuántica de Claves

- Marzo de 2025: KDDI Research y Toshiba multiplexaron 33,4 Tbps de datos y claves cuánticas sobre 80 km de fibra única, triplicando la capacidad convencional y allanando el camino para la integración práctica de QKD entre centros de datos.

- Febrero de 2025: IonQ adquirió ID Quantique por USD 250 millones, integrando computación cuántica y redes cuánticamente seguras para ofrecer una plataforma unificada orientada a la escalabilidad empresarial.

- Enero de 2025: Thales Alenia Space e Hispasat lanzaron el programa QKD-GEO por EUR 103,5 millones (USD 113,6 millones), desarrollando la primera carga útil de QKD geoestacionaria para extender los enlaces seguros a nivel mundial.

- Enero de 2025: NTT Communications demostró un sistema de transporte cuánticamente seguro que cambia los conjuntos criptográficos sin interrupción del servicio, avanzando en las operaciones de red cripto-ágiles.

Alcance del Informe Global del Mercado de Distribución de Claves Cuánticas

Resumen de la Segmentación

| Soluciones |

| Servicios |

| QKD Terrestre Basado en Fibra |

| QKD de Espacio Libre / Satelital |

| Redes Metropolitanas de Nodos de Confianza |

| Variable Discreta |

| Variable Continua |

| Basado en Entrelazamiento |

| Gobierno y Defensa |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Proveedores de Servicios de Telecomunicaciones |

| Centros de Datos y Proveedores de Nube |

| Atención Médica y Ciencias de la Vida |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Turquía | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | QKD Terrestre Basado en Fibra | ||

| QKD de Espacio Libre / Satelital | |||

| Redes Metropolitanas de Nodos de Confianza | |||

| Por Tipo de Protocolo | Variable Discreta | ||

| Variable Continua | |||

| Basado en Entrelazamiento | |||

| Por Industria de Usuario Final | Gobierno y Defensa | ||

| BFSI (Banca, Servicios Financieros y Seguros) | |||

| Proveedores de Servicios de Telecomunicaciones | |||

| Centros de Datos y Proveedores de Nube | |||

| Atención Médica y Ciencias de la Vida | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Turquía | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Distribución de Claves Cuánticas en 2030?

Se prevé que el mercado alcance los USD 2,58 mil millones en 2030, partiendo de USD 0,61 mil millones en 2025.

¿Por qué la Distribución de Claves Cuánticas está ganando tracción antes de que las computadoras cuánticas alcancen plena escala?

Las organizaciones enfrentan amenazas de recolección-ahora-descifrado-después y deben cumplir con mandatos como el cronograma de migración del NIST, lo que impulsa la adopción temprana de canales cuánticamente seguros.

¿Qué región lidera actualmente en implementaciones de Distribución de Claves Cuánticas?

Asia-Pacífico lidera con una participación de ingresos del 32,56% en 2024, impulsada por proyectos a gran escala de China y Japón y los incentivos de financiación de Singapur.

¿Qué tan rápido se está expandiendo el segmento de Servicios de Distribución de Claves Cuánticas?

Se proyecta que los Servicios crezcan a una CAGR del 34,32% hasta 2030 a medida que las empresas buscan experiencia en integración y seguridad gestionada.

¿Qué avances tecnológicos hacen que la QKD satelital sea comercialmente viable?

Las constelaciones de órbita terrestre baja, el enrutamiento adaptativo de longitud de onda y las cargas útiles de órbita geoestacionaria mejoran la estabilidad del enlace y las tasas de claves, permitiendo una cobertura global más allá de las limitaciones de la fibra.

¿Qué industria de usuario final es la que adopta más rápidamente la Distribución de Claves Cuánticas?

El segmento de Centros de Datos y Proveedores de Nube muestra la CAGR más alta del 35,27% hasta 2030, reflejando la demanda a hiperescala de interconexiones cuánticamente seguras.

Última actualización de la página el: