Tamaño y Participación del Mercado de Dispositivos de Interconexión Moldeada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

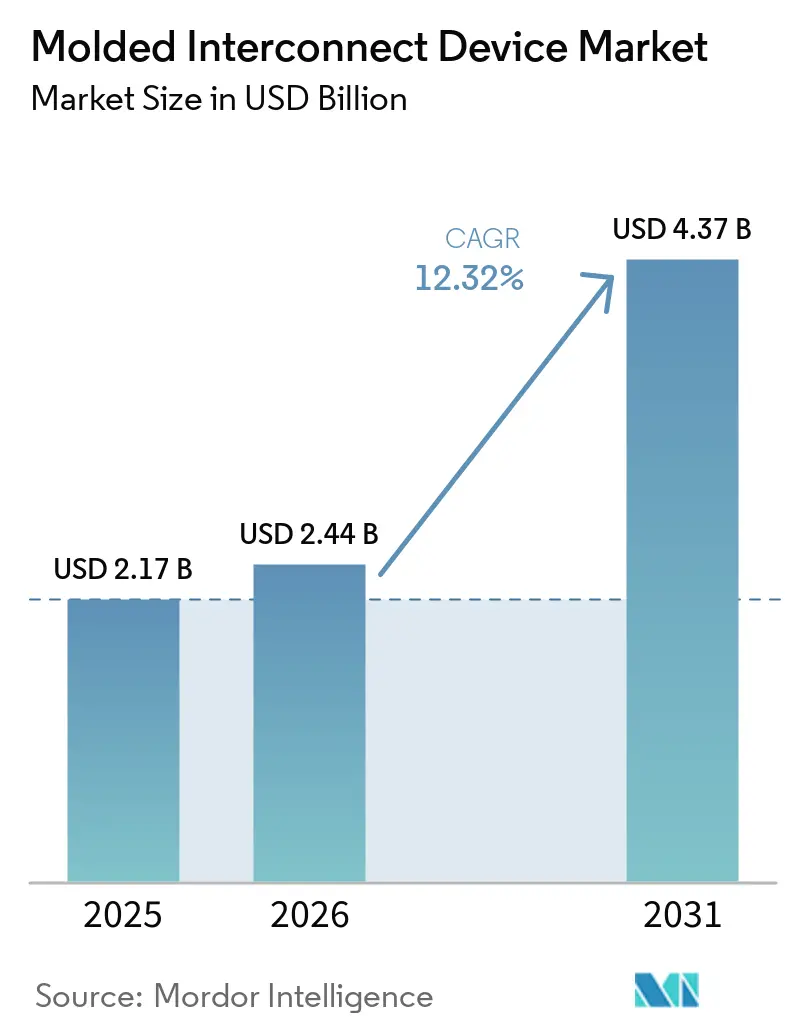

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.32% CAGR |

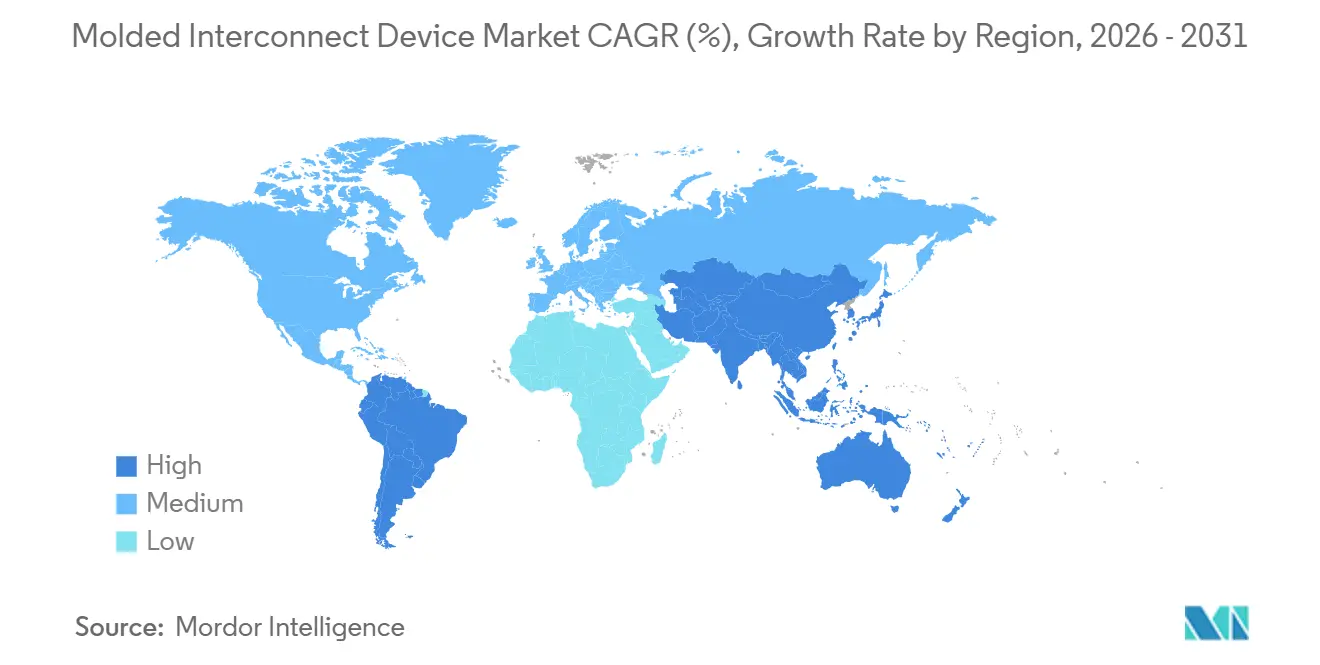

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Interconexión Moldeada por Mordor Intelligence

Se proyecta que el tamaño del mercado de dispositivos de interconexión moldeada se expanda desde USD 2,17 mil millones en 2025 y USD 2,44 mil millones en 2026 hasta USD 4,37 mil millones en 2031, registrando una CAGR del 12,32% entre 2026 y 2031. La demanda está aumentando a medida que los fabricantes de equipos originales del sector automotriz convierten los voluminosos arneses de cableado en módulos de antena tridimensionales de bajo peso, mientras que los fabricantes de teléfonos inteligentes comprimen múltiples matrices de ondas milimétricas en carcasas cada vez más delgadas. El crecimiento también está impulsado por los interiores de vehículos de alta gama que reemplazan los botones mecánicos con paneles capacitivos curvos, la miniaturización de audífonos que favorece las carcasas de polímero de cristal líquido, y los sensores de paquetes de baterías de vehículos eléctricos de batería que requieren plásticos de 150 °C capaces de igualar la expansión térmica del cobre. Asia-Pacífico sigue siendo el centro de volumen debido a su base de circuitos impresos y su huella de ensamblaje final de teléfonos inteligentes, aunque América del Sur está acelerando las inversiones de deslocalización cercana orientadas al cumplimiento del Acuerdo Estados Unidos-México-Canadá. Mientras tanto, los altos costos de utillaje y la volatilidad del precio de la plata moderan las curvas de adopción, aunque la innovación de procesos y la integración vertical por parte de los principales proveedores de conectores continúan erosionando las barreras de entrada.

Conclusiones Clave del Informe

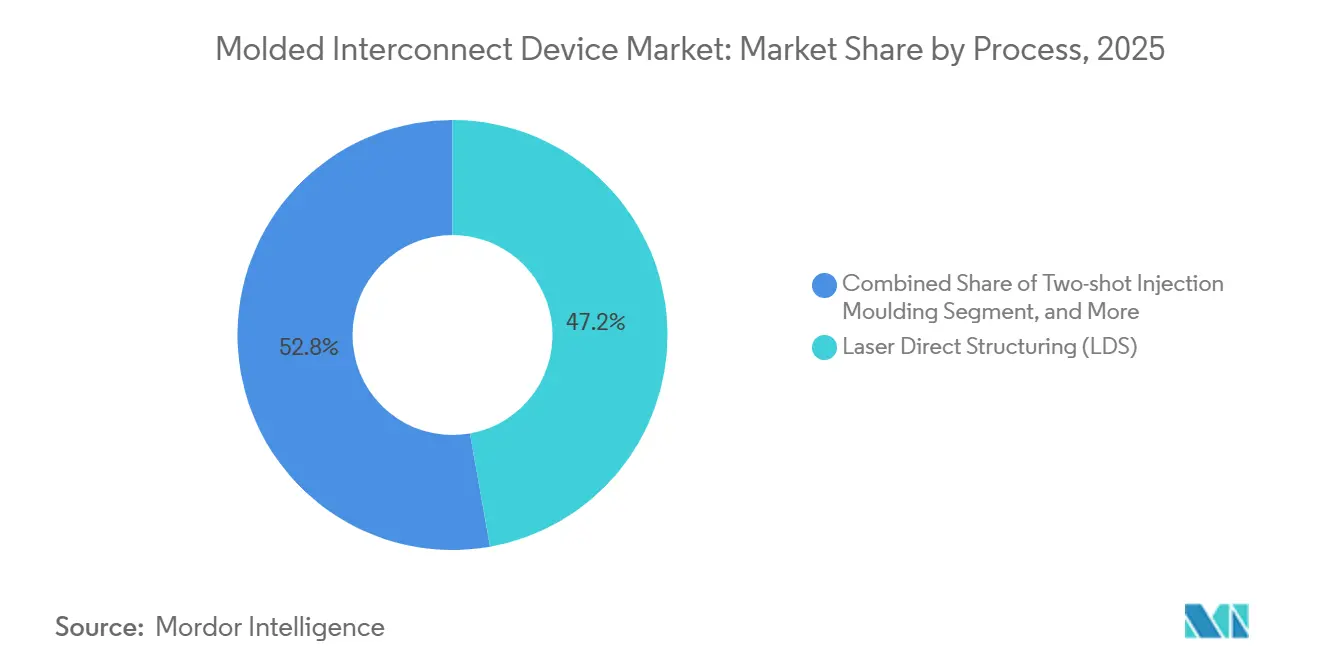

- Por proceso, la estructuración directa por láser lideró el mercado de dispositivos de interconexión moldeada con una participación de ingresos del 47,21% en 2025, mientras que los procesos aditivos y otros procesos emergentes tienen un pronóstico de crecimiento a una CAGR del 12,77% hasta 2031.

- Por tipo de producto, los módulos de antena y conectividad representaron el 41,37% de la participación de ingresos del mercado de dispositivos de interconexión moldeada en 2025, mientras que se proyecta que los paneles de electrónica estructural se expandan a una CAGR del 12,96% hasta 2031.

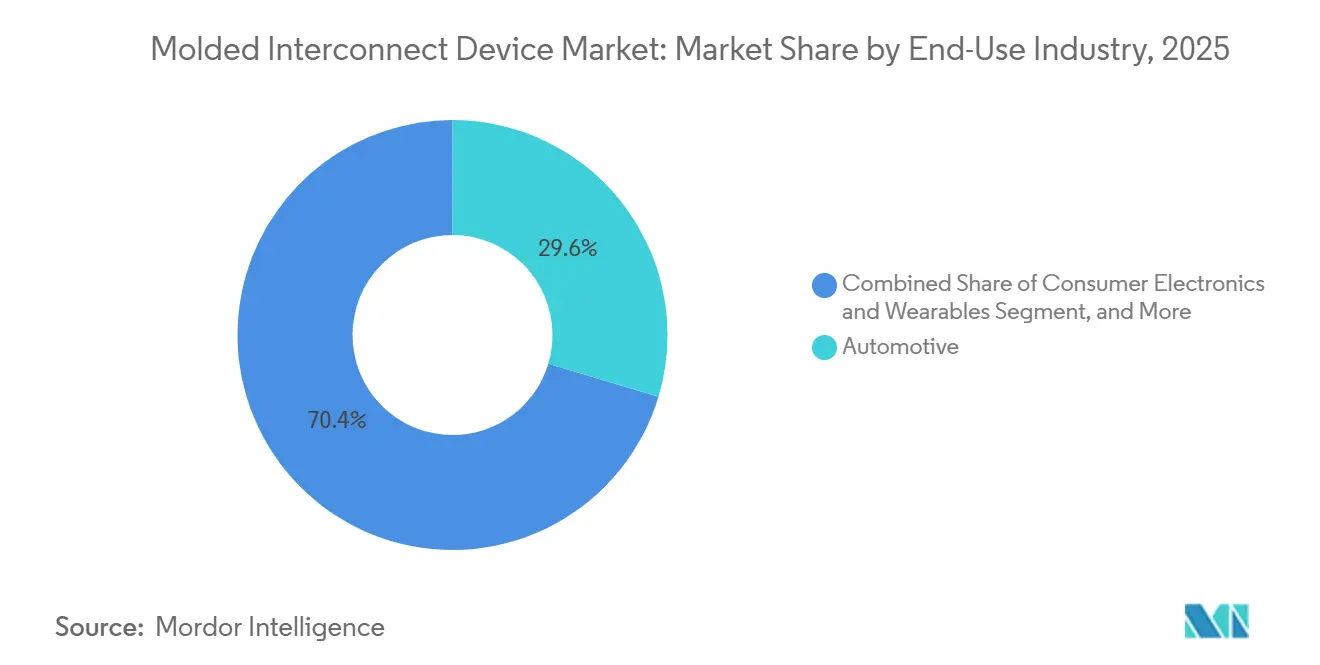

- Por industria de uso final, las aplicaciones automotrices controlaron el 29,63% de los ingresos de 2025 en el mercado de dispositivos de interconexión moldeada, pero se espera que la atención médica y los dispositivos médicos registren el crecimiento más rápido con una CAGR del 12,87% durante 2026-2031.

- Por material, el polímero de cristal líquido mantuvo el 33,47% de la participación de ingresos de 2025 en el mercado de dispositivos de interconexión moldeada, aunque se anticipa que el poliéter éter cetona registre una CAGR del 12,84% a medida que los diseñadores elevan las temperaturas de uso continuo por encima de los 150 °C.

- Por geografía, Asia-Pacífico representó el 38,92% de la participación de ingresos de 2025 en el mercado de dispositivos de interconexión moldeada, mientras que se pronostica que América del Sur crezca a una CAGR del 13,06% a medida que los proveedores automotrices mexicanos amplían la capacidad de componentes eléctricos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Interconexión Moldeada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición Automotriz hacia la Arquitectura E/E Zonal que Impulsa la Demanda de Dispositivos de Interconexión Moldeada de Antena 3D | 2.80% | Global, adopción temprana en Alemania, Estados Unidos, China | Mediano plazo (2–4 años) |

| Adopción Rápida del Procesamiento de Estructuración Directa por Láser en Teléfonos Inteligentes 5G | 2.40% | Núcleo de Asia-Pacífico, particularmente China, Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Requisitos de Miniaturización en Audífonos e Implantes | 1.90% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Sensores de Paquetes de Baterías para Vehículos Eléctricos que Requieren Plásticos de 150 °C | 1.70% | Centros globales de vehículos eléctricos | Mediano plazo (2–4 años) |

| Interfaces Hombre-Máquina de Superficie Inteligente de Nueva Generación en Vehículos de Alta Gama | 1.50% | Segmentos de lujo de Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Antena en Paquete para Terminales de Usuario de Satélites en Órbita Terrestre Baja | 1.30% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición automotriz hacia la arquitectura E/E zonal que impulsa la demanda de dispositivos de interconexión moldeada de antena 3D

Los fabricantes de automóviles están consolidando docenas de unidades de control electrónico en pasarelas regionales, reduciendo la masa del cableado del vehículo hasta en un 40%. Los dispositivos de interconexión moldeada tridimensionales integran antenas de GPS, celular y vehículo a todo en un único soporte de polímero de cristal líquido, eliminando los cables coaxiales y mejorando el aislamiento electromagnético entre bandas. Las arquitecturas zonales también acortan las longitudes de los arneses, permitiendo que los módulos de antena se monten detrás del revestimiento del techo donde las temperaturas ambientes alcanzan los 125 °C durante 15 años, una condición que cumplen los dispositivos de interconexión moldeada que combinan funciones mecánicas y de radiofrecuencia en una sola pieza moldeada por inyección.[1]Bosch Mobility, "Documento Técnico sobre Arquitectura E/E Zonal," bosch-mobility.com Los programas de Continental, Volkswagen y BMW ahora especifican los dispositivos de interconexión moldeada como estándar, acelerando la tracción global.

Adopción rápida del procesamiento de estructuración directa por láser en teléfonos inteligentes 5G

Los fabricantes de equipos originales de teléfonos inteligentes emplean cada vez más la estructuración directa por láser para colocar matrices de antenas de ondas milimétricas en carcasas curvas sin capas rígido-flexibles ni adhesivas. Un láser dopado con neodimio activa partículas de semilla de cobre dentro del polímero de cristal líquido, tras lo cual el chapado sin corriente forma líneas con pérdida de inserción inferior a 0,5 dB/cm a 28 GHz.[2]LPKF Laser and Electronics, "Tecnología de Estructuración Directa por Láser," lpkf.com El método reduce entre USD 1,20 y 1,80 la lista de materiales y permite que una sola antena funcione también como nervio estructural, algo crítico dado que los teléfonos insignia se venden por debajo de USD 600 en India y el Sudeste Asiático. China, Corea del Sur y Taiwán dominan el crecimiento a corto plazo, mientras que Europa sigue con diseños plegables que necesitan radiadores conformes.

Requisitos de miniaturización en audífonos e implantes

Los implantes cocleares deben sobrevivir a la esterilización en autoclave a 134 °C a 2,1 bar durante 18 minutos. Los dispositivos de interconexión moldeada pliegan el estimulador, la antena y los contactos de la batería en una sola carcasa de polímero de cristal líquido, reduciendo los pasos de ensamblaje de 14 a 6 y disminuyendo el tiempo de ciclo en un 40%.[3]Cochlear Limited, "Informe Anual 2025," cochlear.com La aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos de implantes actualizables por firmware en 2025 consolida aún más la tecnología, ya que las trazas de telemetría inalámbrica ahora pueden enrutarse a lo largo de carcasas curvas, manteniendo el perfil por debajo de 4 mm para cavidades craneales pediátricas.

Sensores de Paquetes de Baterías para Vehículos Eléctricos que Requieren Plásticos de 150 °C

Los paquetes de baterías de carga rápida de 800 V exponen las líneas de detección de voltaje y temperatura a entornos de 150 °C. El poliéter éter cetona retiene una resistencia a la tracción superior a 90 MPa a esa temperatura y casi iguala el coeficiente de expansión térmica del cobre, reduciendo la fatiga de las juntas de soldadura.[4]Restricción (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Alto Costo de Utillaje para Moldes de Múltiples Disparos -1,80% Global, agudo en América del Norte y Europa Corto plazo (≤ 2 años) Capacidad Global Limitada para Compuestos de Polímero de Estructuración Directa por Láser -1,50% Centros de composición de polímeros de Asia-Pacífico y Europa Mediano plazo (2–4 años) Volatilidad del Precio de la Plata que Afecta las Químicas de Metalización -1,20% Global, precios de transferencia en la fabricación por contrato de Asia-Pacífico Corto plazo (≤ 2 años) Brechas de Confiabilidad por Encima de 180 °C para Sensores de Cabina Aeroespacial -0,90% Centros aeroespaciales de América del Norte y Europa Largo plazo (≥ 4 años) Restricción (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Alto Costo de Utillaje para Moldes de Múltiples Disparos -1,80% Global, agudo en América del Norte y Europa Corto plazo (≤ 2 años) Capacidad Global Limitada para Compuestos de Polímero de Estructuración Directa por Láser -1,50% Centros de composición de polímeros de Asia-Pacífico y Europa Mediano plazo (2–4 años) Volatilidad del Precio de la Plata que Afecta las Químicas de Metalización -1,20% Global, precios de transferencia en la fabricación por contrato de Asia-Pacífico Corto plazo (≤ 2 años) Brechas de Confiabilidad por Encima de 180 °C para Sensores de Cabina Aeroespacial -0,90% Centros aeroespaciales de América del Norte y Europa Largo plazo (≥ 4 años) Los dispositivos de interconexión moldeada integran láminas de detección de voltaje, termistores y derivaciones de corriente de bus en módulos de ajuste a presión, eliminando los arneses soldados a mano que fallan bajo vibración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Utillaje para Moldes de Múltiples Disparos | -1.80% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Capacidad Global Limitada para Compuestos de Polímero de Estructuración Directa por Láser | -1.50% | Centros de composición de polímeros de Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| Volatilidad del Precio de la Plata que Afecta las Químicas de Metalización | -1.20% | Global, precios de transferencia en la fabricación por contrato de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de Confiabilidad por Encima de 180 °C para Sensores de Cabina Aeroespacial | -0.90% | Centros aeroespaciales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Utillaje para Moldes de Múltiples Disparos

Los moldes familiares con núcleos rotativos y compuertas secuenciales cuestan entre USD 50.000 y 150.000 y requieren un plazo de entrega de 6 a 12 semanas. Con volúmenes inferiores a 10.000 piezas anuales, la amortización añade entre USD 4,00 y 6,00 por unidad, lo que hace que los dispositivos de interconexión moldeada no sean competitivos frente a los circuitos rígido-flexibles ensamblados a mano en aplicaciones aeroespaciales y médicas especializadas. Las tarifas laborales occidentales, a menudo entre USD 75 y 120 por hora para el acabado de moldes, magnifican los obstáculos de adopción a corto plazo.

Capacidad Global Limitada para Compuestos de Polímero de Estructuración Directa por Láser

Solo un puñado de líneas operadas por SABIC, Celanese y Ticona componen aditivos de siembra de cobre en resinas de ingeniería. Los lotes están limitados a 500-1.000 kg y deben mantener una carga de óxido metálico de ±0,5% en peso, lo que extiende los plazos de entrega de los proveedores a 16 semanas durante los picos de producción de teléfonos inteligentes y automotriz. Las ampliaciones de capacidad requieren combinaciones dedicadas de tornillo y barril para evitar la contaminación cruzada, y los compradores de resinas dudan en firmar compromisos de compra a largo plazo hasta que surja evidencia de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: La Estructuración Directa por Láser Domina mientras Emergen los Métodos Aditivos

La estructuración directa por láser representó el 47,21% de los ingresos de 2025, subrayando su papel crítico en la miniaturización de antenas en teléfonos inteligentes y automóviles. Esta tecnología permite diseños precisos y eficientes, satisfaciendo la creciente demanda de dispositivos compactos y de alto rendimiento. El moldeo de dos disparos ocupa nichos que requieren resinas disímiles y sellado ambiental, ofreciendo versatilidad para diversas aplicaciones. Mientras tanto, los métodos de inserción de película están ganando terreno para paneles interiores decorativos, particularmente en las industrias automotriz y de electrónica de consumo. La impresión aditiva por chorro de aerosol e inyección de tinta promete líneas de menos de 10 µm sin chapado, presentando oportunidades para diseños intrincados, aunque el rendimiento actualmente está por detrás de los parámetros de producción en masa.

El mercado de dispositivos de interconexión moldeada continúa invirtiendo en mejoras de dirección de haz de estructuración directa por láser e inspección óptica automatizada, que han mejorado significativamente el rendimiento en el primer paso a más del 95%. Estos avances mejoran la eficiencia de producción y reducen los desperdicios. Mientras tanto, los enfoques aditivos atraen cada vez más a prototipos de dispositivos portátiles y aeroespaciales, donde la iteración rápida y la personalización superan las preocupaciones sobre el costo unitario. A medida que mejoran las velocidades de los cabezales de impresión, se espera que estas tecnologías emergentes capturen una participación de mercado de dos dígitos en dispositivos de interconexión moldeada hacia el final del período de pronóstico, reflejando su creciente importancia en el mercado.

Por Tipo de Producto: Los Paneles Estructurales Ganan Terreno a Medida que los Botones Desaparecen

Los módulos de antena y conectividad generaron el 41,37% de los ingresos de 2025, reflejando la alta demanda impulsada por los dispositivos móviles y las aplicaciones de telemática. Los paneles de electrónica estructural, aunque actualmente son un segmento más pequeño, tienen una proyección de crecimiento a una tasa de crecimiento anual compuesta (CAGR) del 12,96%. Este crecimiento está impulsado por la creciente adopción de superficies inteligentes capacitivas, que están reemplazando los botones mecánicos tradicionales, reduciendo el número de cables y permitiendo el desarrollo de diseños de consola curvos.

Los componentes de iluminación están aprovechando los dispositivos de interconexión moldeada para integrar matrices de LED, óptica y disipadores de calor en soportes únicos de policarbonato. Esta integración ha reducido significativamente los tiempos de ensamblaje en más del 50%, convirtiéndola en una opción preferida para los fabricantes. Los sensores e interruptores continúan manteniendo una participación de mercado sustancial, particularmente en aplicaciones como sistemas de monitoreo de presión de neumáticos, unidades de medición inercial y conmutación de motores sin escobillas. Los dispositivos de interconexión moldeada en estas aplicaciones proporcionan un blindaje robusto para la electrónica delicada, protegiéndola de la interferencia electromagnética y la humedad, mejorando así su fiabilidad y vida útil.

Por Industria de Uso Final: La Atención Médica se Acelera con las Mejoras en Implantes

El sector automotriz representó el 29,63% de los ingresos de 2025, impulsado por la creciente adopción de pasarelas zonales, sensores para vehículos eléctricos y antenas de vehículo a todo. El sector automotriz continúa aprovechando los dispositivos de interconexión moldeada para mejorar la conectividad, reducir la complejidad del cableado y mejorar el rendimiento general del vehículo. Se proyecta que los ingresos de dispositivos médicos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,87% hasta 2031, a medida que los avances en tecnología médica impulsan la integración de bobinas de telemetría y microbaterías en carcasas de polímero esterilizable para dispositivos como implantes cocleares y monitores de glucosa. Este crecimiento está respaldado además por la creciente demanda de dispositivos médicos compactos, ligeros y fiables.

La electrónica de consumo sigue siendo el segmento dominante en términos de volúmenes unitarios; sin embargo, el sector enfrenta presiones crecientes sobre los márgenes a medida que las marcas chinas invierten en la integración hacia atrás de líneas de estructuración directa por láser para reducir costos y mejorar la eficiencia de producción. En la automatización industrial, los dispositivos de interconexión moldeada se utilizan cada vez más para módulos de sensores de par y codificadores, que simplifican el cableado de las articulaciones de los robots y mejoran la eficiencia operativa. Además, el sector de infraestructura de telecomunicaciones está adoptando dispositivos de interconexión moldeada para reforzar las radios de pequeñas celdas, garantizando durabilidad y fiabilidad para despliegues en exteriores que se espera duren hasta 20 años. Esta tendencia está impulsada por la creciente necesidad de redes de comunicación robustas y eficientes para apoyar la expansión de la infraestructura 5G.

Por Material: El Poliéter Éter Cetona Gana Terreno por su Estabilidad Térmica

El polímero de cristal líquido lideró con el 33,47% de los ingresos de 2025 debido a su punto de deflexión térmica de 280 °C y su baja constante dieléctrica de 3,2, que permiten antenas de ondas milimétricas. Este material se utiliza cada vez más en aplicaciones de alta frecuencia, incluida la infraestructura 5G y los sistemas avanzados de asistencia al conductor, debido a sus superiores propiedades térmicas y eléctricas. El poliéter éter cetona superará ese ritmo con una CAGR del 12,84%, favorecido para sensores de paquetes de baterías de 150 °C y herramientas de fondo de pozo que necesitan resistencia a la hidrólisis y al glicol caliente. Su alta resistencia mecánica y resistencia química lo convierten en una opción preferida para entornos exigentes, particularmente en el sector de petróleo y gas.

El tereftalato de polibutileno sirve para carcasas de interruptores sensibles al costo por debajo de 120 °C, ofreciendo un equilibrio entre asequibilidad y rendimiento para aplicaciones en electrónica de consumo e interiores automotrices. La poliamida 6T/6 equilibra la resistencia mecánica con la sensibilidad al láser, lo que la hace adecuada para procesos de estructuración directa por láser en diseños 3D complejos. Las mezclas de policarbonato dominan las cubiertas traseras de teléfonos inteligentes y las películas decorativas en molde a pesar de su límite de temperatura de 115 °C, lo que sugiere una diversificación continua de la combinación de materiales a medida que los diseños se dividen entre las necesidades automotrices de consumo y alta temperatura. Estas mezclas también están ganando terreno en dispositivos portátiles y otros dispositivos portátiles debido a su ligereza y atractivo estético.

Análisis Geográfico

Asia-Pacífico representó el 38,92% de los ingresos de 2025, impulsado por la base de circuitos impresos de USD 27,95 mil millones de China y su densa red de ensambladores de teléfonos inteligentes. Japón contribuyó con USD 11,53 mil millones en ingresos de placas en 2024, con sustratos flexibles al 51,3%, y empresas como Ibiden aplican dispositivos de interconexión moldeada en módulos de radar. Corea del Sur siguió con USD 7,86 mil millones en producción de placas en 2024 a medida que Samsung Electro-Mechanics expandió sus líneas de interconexión de alta densidad multicapa.

América del Sur es la región de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 13,06%, gracias a la inversión de USD 766,45 millones de México en el cuarto trimestre de 2025 en plantas de componentes eléctricos que cumplen con los mandatos de contenido local del Acuerdo Estados Unidos-México-Canadá. Los proveedores enfrentan una factura de reequipamiento de USD 2,5 mil millones para actualizar de piezas de motores de combustión a electrónica para vehículos eléctricos, impulsando la adopción regional de celdas de estructuración directa por láser y moldeo de dos disparos.

América del Norte y Europa controlaron cada una aproximadamente una quinta parte de los ingresos de 2025, ancladas por la fabricación por contrato de dispositivos médicos y módulos de sensores aeroespaciales que requieren certificación ISO 13485 y AS9100. El acabado de moldes intensivo en mano de obra de Alemania eleva el utillaje entre un 40 y un 50% por encima de Asia, aunque los estándares de seguridad funcional aceleran las adiciones internas de líneas de estructuración directa por láser. Oriente Medio y África siguen siendo incipientes, gravitando hacia sensores de telecomunicaciones y de fondo de pozo donde la larga vida útil compensa los mayores costos de polímero.

Panorama Competitivo

El mercado de dispositivos de interconexión moldeada presenta una concentración moderada, con los cinco mayores proveedores que poseen aproximadamente entre el 35% y el 40% de los ingresos combinados. TE Connectivity aprovecha su negocio automotriz de USD 8,8 mil millones para vender de forma cruzada módulos de antena tridimensionales junto con conectores convencionales. Molex añade terminaciones de fibra óptica a carcasas de polímero de cristal líquido, persiguiendo enlaces de cámara automotriz de 25 Gb/s. LPKF suministra láseres de estructuración directa por láser y cada vez más herramientas de creación de prototipos con precios inferiores a USD 165.000 (EUR 150.000, USD 165.000) para ampliar la base de clientes potenciales.

Phillips-Medisize y Cicor Group anclan los nichos de dispositivos médicos y aeroespaciales, ofreciendo programas ISO 13485 y AS9100 además de servicios de diseño para la fabricabilidad que los fabricantes de equipos originales tienen dificultades para replicar internamente. Los especialistas regionales en China, México y Finlandia explotan los menores costos de utillaje y mano de obra para asegurar paneles interiores automotrices de volumen medio. Los disruptores emergentes como Optomec avanzan en la impresión por chorro de aerosol que elimina la química de chapado sin corriente, mientras que la actividad de patentes en LPKF y otros apunta a la sinterización láser híbrida y el apilamiento dieléctrico por inyección de tinta que podría acortar los tiempos de ciclo en un 40%.

Los organismos de la industria como el Instituto de Circuitos Impresos están redactando la norma IPC-2291 para armonizar las reglas de diseño sobre la adhesión de recubrimientos y la fiabilidad de las vías, un movimiento que se espera reduzca los costos de calificación y fomente el abastecimiento dual. A medida que los estándares maduran, los fabricantes de conectores de primer nivel pueden acelerar la integración vertical, pero las altas barreras de costo de los moldes aún protegen a los proveedores regionales más pequeños que atienden programas localizados.

Líderes de la Industria de Dispositivos de Interconexión Moldeada

Molex LLC

TE Connectivity Ltd.

HARTING Technology Group

LPKF Laser & Electronics SE

TactoTek Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TG0 demostró una tecnología de pantalla táctil capacitiva en el CES 2026 que convierte polímeros conductores, metal y vidrio en superficies automotrices sensibles a la presión, reduciendo el costo de la lista de materiales aproximadamente un 30% en comparación con el moldeo con inserción de película.

- Octubre de 2025: TE Connectivity amplió su instalación de Shanghái, añadiendo ocho celdas de producción de estructuración directa por láser y aumentando la capacidad anual para módulos de antena tridimensionales en 6 millones de unidades.

- Agosto de 2025: Molex introdujo un sistema de interconexión de fibra óptica Polymicro que integra carcasas de dispositivos de interconexión moldeada con terminaciones multimodo para enlaces Ethernet de 25 Gb/s.

- Junio de 2025: LPKF lanzó la plataforma de escritorio ProtoLaser S4 de estructuración directa por láser con un precio de EUR 150.000 (USD 165.000), permitiendo a las pequeñas y medianas empresas crear prototipos de piezas moldeadas en tres días.

Alcance del Informe Global del Mercado de Dispositivos de Interconexión Moldeada

El Informe del Mercado de Dispositivos de Interconexión Moldeada está Segmentado por Proceso (Estructuración Directa por Láser, Moldeo por Inyección de Dos Disparos, Metalización Selectiva de Dos Componentes, Electrónica en Molde con Inserción de Película, Procesos Aditivos y Otros Procesos Emergentes), Tipo de Producto (Módulos de Antena y Conectividad, Sensores e Interruptores, Componentes de Iluminación, Paneles de Electrónica Estructural, Otros), Industria de Uso Final (Automotriz, Electrónica de Consumo y Dispositivos Portátiles, Atención Médica y Dispositivos Médicos, Automatización Industrial, Infraestructura de Telecomunicaciones, Aeroespacial y Defensa, Otros), Material (Polímero de Cristal Líquido, Tereftalato de Polibutileno, Poliamida, Policarbonato y Mezclas, Poliéter Éter Cetona, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Estructuración Directa por Láser |

| Moldeo por Inyección de Dos Disparos |

| Metalización Selectiva de Dos Componentes (2K) |

| Electrónica en Molde con Inserción de Película |

| Procesos Aditivos y Otros Procesos Emergentes |

| Módulos de Antena y Conectividad |

| Sensores e Interruptores |

| Componentes de Iluminación |

| Paneles de Electrónica Estructural |

| Otro Tipo de Producto |

| Automotriz |

| Electrónica de Consumo y Dispositivos Portátiles |

| Atención Médica y Dispositivos Médicos |

| Automatización Industrial |

| Infraestructura de Telecomunicaciones |

| Aeroespacial y Defensa |

| Otra Industria de Uso Final |

| Polímero de Cristal Líquido |

| Tereftalato de Polibutileno |

| Poliamida (PA 6/6T) |

| Policarbonato y Mezclas |

| Poliéter Éter Cetona |

| Otro Material |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Proceso | Estructuración Directa por Láser | |

| Moldeo por Inyección de Dos Disparos | ||

| Metalización Selectiva de Dos Componentes (2K) | ||

| Electrónica en Molde con Inserción de Película | ||

| Procesos Aditivos y Otros Procesos Emergentes | ||

| Por Tipo de Producto | Módulos de Antena y Conectividad | |

| Sensores e Interruptores | ||

| Componentes de Iluminación | ||

| Paneles de Electrónica Estructural | ||

| Otro Tipo de Producto | ||

| Por Industria de Uso Final | Automotriz | |

| Electrónica de Consumo y Dispositivos Portátiles | ||

| Atención Médica y Dispositivos Médicos | ||

| Automatización Industrial | ||

| Infraestructura de Telecomunicaciones | ||

| Aeroespacial y Defensa | ||

| Otra Industria de Uso Final | ||

| Por Material | Polímero de Cristal Líquido | |

| Tereftalato de Polibutileno | ||

| Poliamida (PA 6/6T) | ||

| Policarbonato y Mezclas | ||

| Poliéter Éter Cetona | ||

| Otro Material | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos de interconexión moldeada hasta 2031?

Se proyecta que registre una CAGR del 12,32% de 2026 a 2031, alcanzando USD 4,37 mil millones al final del período de pronóstico.

¿Qué proceso tiene actualmente la mayor participación del mercado de dispositivos de interconexión moldeada?

La estructuración directa por láser lideró en 2025 con una participación de ingresos del 47,21%.

¿Qué está impulsando la adopción de dispositivos de interconexión moldeada en los vehículos eléctricos?

Los sensores de paquetes de baterías necesitan plásticos de 150 °C y circuitos tridimensionales compactos, requisitos que cumplen los dispositivos de interconexión moldeada de poliéter éter cetona.

¿Qué región es el consumidor de más rápido crecimiento de dispositivos de interconexión moldeada?

América del Sur, liderada por el auge de la deslocalización cercana de México, tiene un pronóstico de crecimiento a una CAGR del 13,06% hasta 2031.

¿Por qué los paneles de electrónica estructural están ganando terreno en los vehículos de alta gama?

Reemplazan los botones mecánicos con superficies capacitivas curvas, reduciendo la complejidad del ensamblaje y permitiendo la activación de funciones de forma inalámbrica, impulsando una CAGR del 12,96% para el segmento.

¿Qué material se espera que supere al polímero de cristal líquido en aplicaciones de alta temperatura?

Se pronostica que el poliéter éter cetona crezca a una CAGR del 12,84% debido a su superior retención de resistencia a 150 °C y su compatibilidad con los sensores de paquetes de baterías de vehículos eléctricos.

Última actualización de la página el: